Größe und Marktanteil des europäischen Tourismusfahrzeugvermietungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

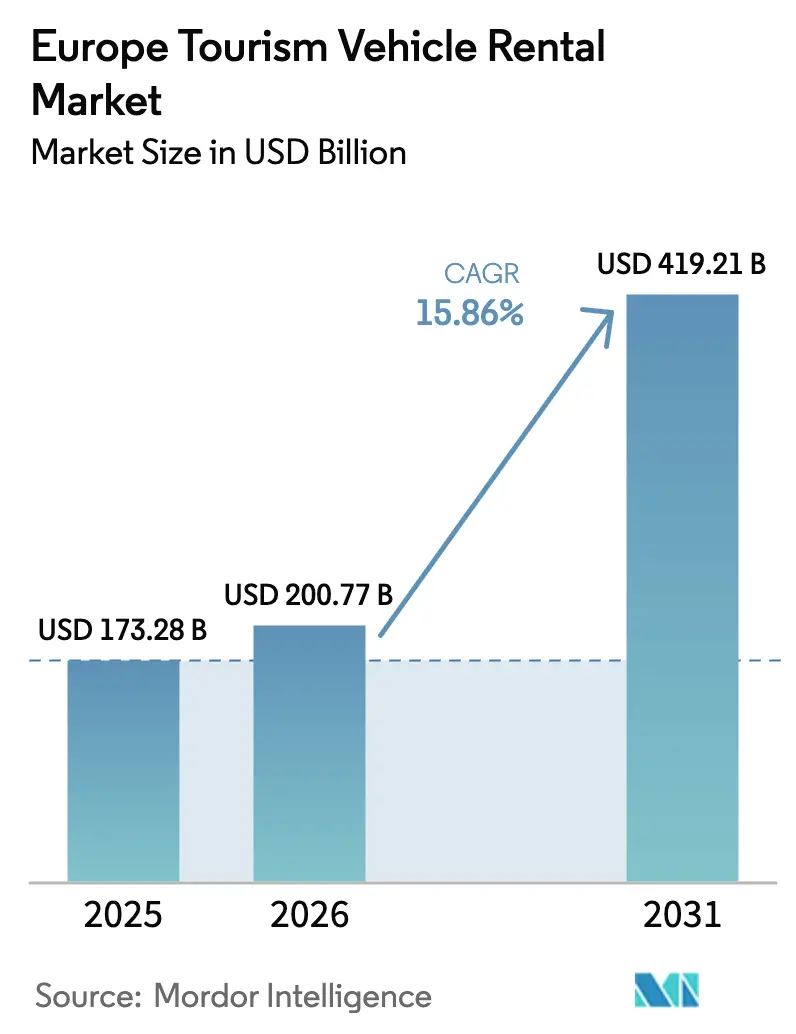

| Marktgröße im Basisjahr (2025) | 173.28 Milliarden US-Dollar |

| Marktgröße (2026) | 200.77 Milliarden US-Dollar |

| Marktgröße (2031) | 419.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.86% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Tourismusfahrzeugvermietungsmarkts von Mordor Intelligence

Es wird erwartet, dass der europäische Tourismusfahrzeugvermietungsmarkt von 173,28 Milliarden USD im Jahr 2025 auf 200,77 Milliarden USD im Jahr 2026 wächst und bis 2031 mit einer CAGR von 15,86 % über den Zeitraum 2026–2031 einen Wert von 419,21 Milliarden USD erreichen wird. Der aufgestaute Freizeitbedarf, die zunehmende Akzeptanz von Zugang-statt-Eigentum-Mobilitätsmodellen bei der Generation Z sowie anhaltende Kapazitätsengpässe im Luft- und Schienenverkehr stärken allesamt die positive Entwicklung des europäischen Tourismusfahrzeugvermietungsmarkts. Betreiber profitieren von dynamischen Preisalgorithmen, die die durchschnittlichen Tagessätze erhöhen, während EU-Förderprogramme für Elektrofahrzeug (EF)-Flotten die langfristige Margenstabilität unterstützen. Die Technologieintegration stellt sowohl eine Chance als auch eine operative Komplexität dar: SIXT erschließt app-integrierte Ladelösungen an Hunderttausenden europäischer Ladepunkte, während die Flottenoptimierung durch 5G und Telematik eine Echtzeit-Nachfrageabstimmung ermöglicht. Das Wachstum des Sektors sieht sich mit Gegenwind durch den Ausbau von Niedrigsttarif-Nahverkehrsangeboten in mittel- und osteuropäischen Märkten konfrontiert, ebenso wie durch vorgeschlagene Regulierungen für Spitzenpreise in Italien und Spanien, die Strategien zur Erlösoptimierung in touristischen Hochsaisonzeiten einschränken könnten.

Wichtigste Erkenntnisse des Berichts

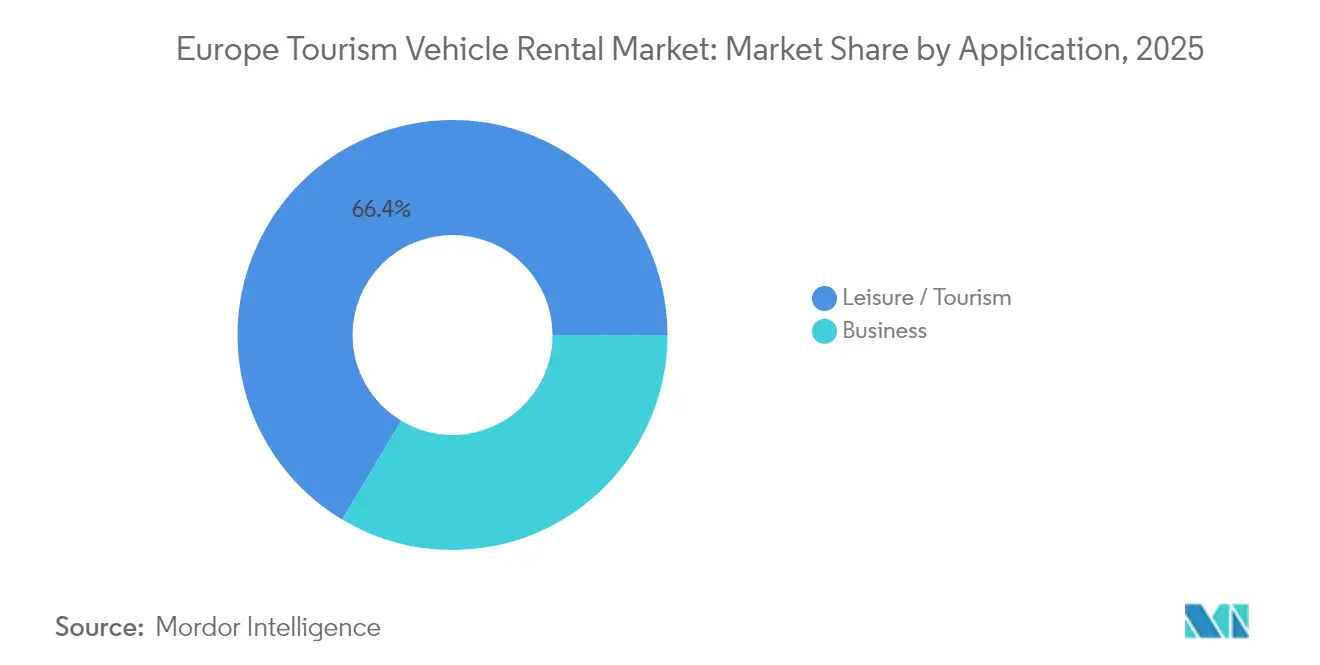

- Nach Anwendung hielt der Freizeittourismus im Jahr 2025 einen Marktanteil von 66,42 % am europäischen Tourismusfahrzeugvermietungsmarkt und soll bis 2031 mit einer CAGR von 16,12 % wachsen.

- Nach Buchungskanal erfassten Online-Plattformen im Jahr 2025 einen Umsatzanteil von 72,84 % der Größe des europäischen Tourismusfahrzeugvermietungsmarkts, wobei dieser Kanal die schnellste CAGR von 16,05 % verzeichnen soll.

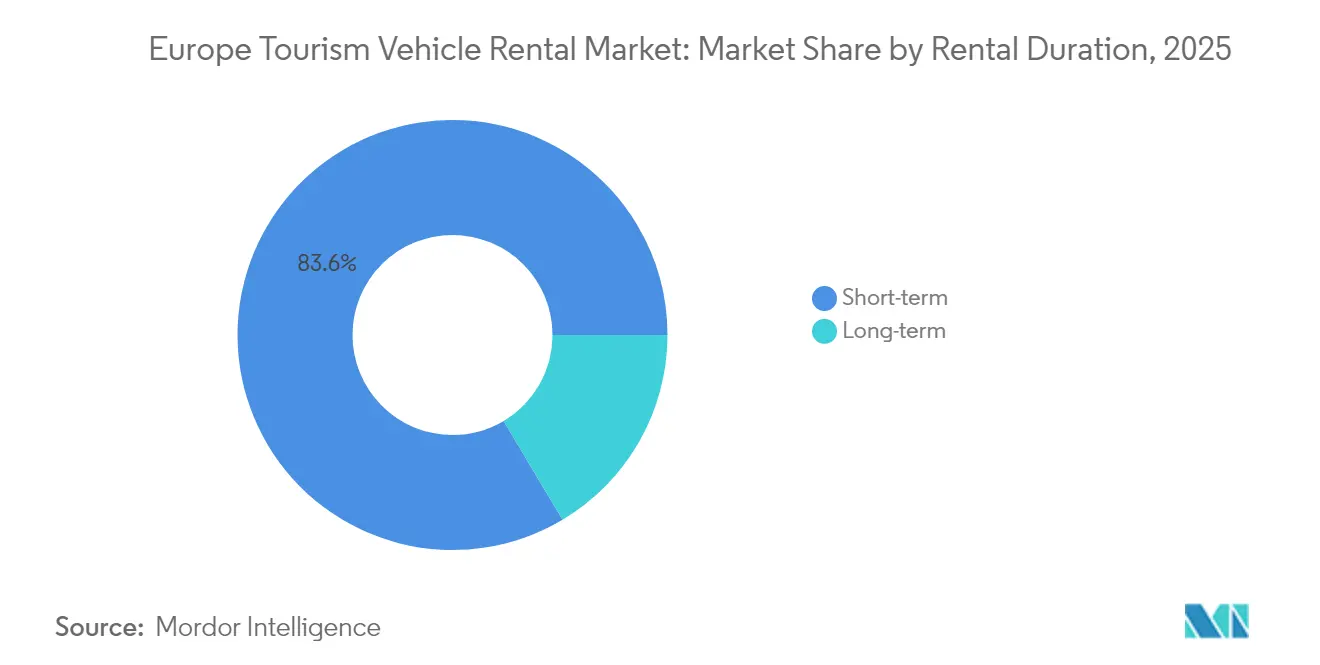

- Nach Mietdauer entfielen im Jahr 2025 83,55 % der Größe des europäischen Tourismusfahrzeugvermietungsmarkts auf Kurzzeitbuchungen; Langzeitmieten sind auf die stärkste CAGR von 15,92 % ausgerichtet.

- Nach Fahrzeugtyp führten Wirtschafts- und Kompaktfahrzeuge im Jahr 2025 mit einem Umsatzanteil von 36,22 %, während Elektro- und Hybridfahrzeuge voraussichtlich mit der schnellsten CAGR von 16,34 % wachsen werden.

- Nach Land trug Deutschland 31,74 % des Umsatzes im Jahr 2025 bei, während das Vereinigte Königreich von 2026 bis 2031 die höchste CAGR von 16,18 % verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Tourismusfahrzeugvermietungsmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Innereuropäischer Freizeittourismus nach der Pandemie | +3.2% | Westeuropa, Südeuropa | Mittelfristig (2–4 Jahre) |

| Verschiebung vom Eigentum zur Nutzung | +2.8% | Vereinigtes Königreich, Deutschland, Niederlande | Langfristig (≥ 4 Jahre) |

| Kapazitätsengpässe im Luft- und Schienenverkehr fördern Straßenreisen | +2.1% | Südeuropa, Mittelmeerdestinationen | Kurzfristig (≤ 2 Jahre) |

| Subventionsprogramme für Elektrofahrzeuge begünstigen die Flottenerneuerung | +1.9% | EU-Kernmärkte, nordische Länder | Mittelfristig (2–4 Jahre) |

| Dynamische Preisalgorithmen | +1.7% | Frühe Einführung im Vereinigten Königreich, Deutschland | Kurzfristig (≤ 2 Jahre) |

| 5G/Telematik-Integration | +1.4% | Westeuropa, Ausweitung auf Mittel- und Osteuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Innereuropäischer Freizeittourismus nach der Pandemie stützt die Mietnachfrage nachhaltig

Die Nachfrage hat sich in Richtung flexibler Straßenreisen verlagert, da Engpässe bei Flughafen-Slots und Engpässe im Schienenverkehr weiterhin bestehen, was den europäischen Tourismusfahrzeugvermietungsmarkt zu einem integralen Bestandteil der Reiseplanung macht. Tourismuseinrichtungen in der EU verzeichneten im Jahr 2024 mehr als 3 Milliarden Gästenächte – ein Rekord, der sich direkt in eine höhere Flottenauslastung umwandelte. Spanien, Italien und Frankreich profitierten vom Großteil der zusätzlichen Besucher, was Betreibern an Eingangs-Flughäfen und innerstädtischen Stationen zugutekam. Mietwagenunternehmen verlängerten zudem die durchschnittliche Vertragsdauer, da Reisende auf einer Reise mehrere Nebenstädte erkundeten.

Verschiebung vom Eigentum zur Nutzung bei Reisenden der Generation Z

Digital aufgewachsene Konsumenten der Generation Z betrachten Fahrzeuge als Mobilitätslösungen auf Abruf statt als Vermögenswerte mit Wertminderung, was gut zu Carsharing- und Abonnementangeboten passt. Umfragedaten zeigen, dass 57 % der Nicht-EF-Fahrer in 12 EU-Staaten offen für die Nutzung batteriebetriebener Elektrofahrzeuge bei der nächsten Fahrzeugentscheidung sind.[1]„Einstellungen zur Elektromobilität in Europa,” Europäische Umweltagentur, eea.europa.eu. Carsharing-Plattformen in den Niederlanden verzeichneten rund ein Fünftel des Anstiegs bei Firmenmitgliedschaften, was auf eine breitere Überschneidung von Geschäftsmobilitätsbudgets und Freizeiterweiterungen hindeutet.

Kapazitätsengpässe im Luft- und Schienenverkehr fördern Straßenreisen in Südeuropa

Der Sommer 2024 verdeutlichte strukturelle Überlastungen an wichtigen Mittelmeerflughäfen, während Hochgeschwindigkeitsbahnbetreiber die Frequenzen aufgrund von Wartungszyklen begrenzten. Die Ticketpreise stiegen stark an, was Besucher dazu veranlasste, auf Straßenreisen umzusteigen. Regionalflughäfen in Andalusien und Sizilien meldeten zweistellige Zuwächse bei Mietwagen-Abholungen, was die Elastizität zwischen den Verkehrsträgern unterstreicht. Die Betreiber profitierten von längeren Buchungsvorläufen, die es ihnen ermöglichten, die Flottenallokation über regionale Stationen hinweg zu optimieren. Der Margenaufschwung ist am deutlichsten bei Einwegmieten sichtbar, die auf Mehrlän der-Reiserouten ausgerichtet sind – ein Format, das einzigartig für den europäischen Tourismusfahrzeugvermietungsmarkt geeignet ist.

Subventionsprogramme für Elektrofahrzeuge begünstigen die Flottenerneuerung (2025–2028)

EU-Mitgliedstaaten stellten bis 2028 erhebliche Mittel für EF-Kaufanreize bereit, die bis zu 7.000 EUR pro Einheit für Flottenk äufer abdecken. SIXT verpflichtete sich zum Kauf von bis zu 250.000 Fahrzeugen von Stellantis, mit starkem Schwerpunkt auf Batteriemodellen, was zeigt, wie Subventionen höhere Anschaffungskosten ausgleichen. Die geplante Installation von 3,5 Millionen öffentlichen Ladestationen bis 2030 – gegenüber derzeit rund 900.000 – verringert das Nutzungsrisiko. Die Subventionszeiträume stimmen mit typischen Flottenrotationszyklen überein und glätten dadurch die Volatilität der Restwerte.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Niedrigsttarif-Nahverkehr in mittel- und osteuropäischen Märkten | -1.8% | Mittel- und Osteuropa | Mittelfristig (2–4 Jahre) |

| Latenz der EF-Ladeinfrastruktur | -1.5% | Ländliche Gebiete in ganz Europa, insbesondere nordische und alpine Regionen | Langfristig (≥ 4 Jahre) |

| EU-Gesetz über digitale Märkte | -1.2% | EU-weit, mit Schwerpunkt in den wichtigsten Tourismusmärkten | Kurzfristig (≤ 2 Jahre) |

| Obergrenzen für Spitzenpreise | -0.9% | Italien und Spanien, mögliche Auswirkungen auf andere südeuropäische Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Niedrigsttarif-Nahverkehr in mittel- und osteuropäischen Märkten behindert die Konversion

Regierungen in Polen, Ungarn und Rumänien subventionieren Bus- und Bahnfahrpreise, die die täglichen Mietpreise um bis zu 70 % unterbieten. Das Preisgefälle schreckt Touristen davon ab, Mietwagen zu buchen, insbesondere für Punkt-zu-Punkt-Städtereisen. Darüber hinaus haben mittel- und osteuropäische Städte multimodale Ticketsysteme ausgebaut, die Straßenbahnen, U-Bahnen und Überlandbusse integrieren und so die Nutzung öffentlicher Verkehrsmittel erleichtern. Mietbetreiber verzeichnen Auslastungsrückgänge in der Nebensaison, wenn das Ermessensbudget knapper wird. Einige haben reagiert, indem sie Leerfahrzeuge in westliche Märkte umgelenkt haben, doch die Logistikkosten schmälern die Margen.

Latenz der EF-Ladeinfrastruktur an ländlichen Tourismusdestinationen

EU-Vorschriften schreiben bis 2025 Ladestationen alle 60 km entlang der Kernkorridore vor, doch Berg- und Küstengebiete hinken bei der Umsetzung hinterher, was Versorgungslücken hinterlässt. Alpenresorts in Österreich und Nordschweden sind weiterhin anfällig für warteschlangenbedingte Reichweitenangst. Mietwagenunternehmen müssen daher Doppelkraftstoff-Flotten vorhalten, was die Kapitalintensität erhöht. Saisonale Spitzen verschärfen den Infrastrukturengpass, was einige Betreiber dazu veranlasst, Kilometerkapps für EF-Buchungen einzuführen. Kundenbefragungen nennen Ladebedenken als größtes Hindernis für die Auswahl von Elektromietfahrzeugen für naturbasierte Reisen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Freizeittourismus treibt das Wachstum trotz Erholung im Geschäftsbereich

Das Freizeitsegment machte im Jahr 2025 66,42 % des europäischen Tourismusfahrzeugvermietungsmarkts aus und soll den Gesamtmarkt mit einer CAGR von 16,12 % bis 2031 übertreffen, was seine doppelte Rolle als Volumen- und Wachstumsmotor unterstreicht. Freizeitbuchungen stiegen stark an, da die Zahl der Gästenächte in der EU im Jahr 2024 3 Milliarden erreichte, was die Präferenz der Reisenden für flexible Straßenrouten gegenüber Gruppenreisen widerspiegelt – ein Anstieg von 2,2 % gegenüber 2023. Innerregionale Reisen machten 70 % der grenzüberschreitenden Ströme aus, verlängerten die durchschnittliche Mietdauer und steigerten den Ertrag pro Vertrag. Mehrstädtereisen erhöhten zudem den Einnahmen aus Einwegabgaben.

Das Freizeitwachstum profitiert auch von dem EU-Bestreben nach nahtlosem Schengen-Reiseverkehr, das es Touristen ermöglicht, ohne Grenzkontrollen durch mehrere Länder zu fahren. Werbekampagnen wie Spaniens Initiative „Travel Safe” stärkten das Vertrauen in die Reiseziele und unterstützten längere Aufenthalte, die mit verlängerten Fahrzeugbuchungen einhergehen. Digitale Influencer verstärken Straßenreise-Routen und inspirieren jüngere Segmente dazu, ähnliche Erfahrungen nachzuahmen, was den Miettrichter weiter verbreitert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Buchungskanal: Digitale Transformation beschleunigt die Online-Dominanz

Online-Kanäle erfassten 72,84 % der Miettransaktionen im Jahr 2025 und sollen bis 2031 eine CAGR von 16,05 % verzeichnen, was ihre Vorrangstellung bei der Kundengewinnung festigt. Algorithmische Metasuche-Sichtbarkeit, Sofortbestätigung und transparente Preisgestaltung stärken das Kundenvertrauen. Das EU-Gesetz über digitale Märkte stufte Booking Holdings im Jahr 2024 als Gatekeeper ein, was die Wahrscheinlichkeit höherer Provisionsstrukturen erhöht. Betreiber verringern die Abhängigkeit von Intermediären, indem sie direkte Verbraucher-Apps verfeinern, die Prämien und nahtloses Check-in bündeln.

In Betreiber-Webportalen eingebettete dynamische Preisgestaltungsmodule schärfen die Erlöserfassung, indem sie Preise auf Basis von Suchverlaufssignalen anpassen. Die All-in-one-Mobilitäts-App von Free2move bietet weltweit Zugang zu mehr als 500.000 Fahrzeugen und integriert Kurzzeitmiete, Carsharing und Abonnementpläne. Solche Super-Apps rahmen Buchungen als Teil breiterer Mobilitäts-Ökosysteme neu ein und stärken den langfristigen Kundenwert.

Nach Mietdauer: Langzeitsegment entwickelt sich zum Wachstumstreiber

Kurzfristige Mieten – definiert als Verträge unter 30 Tagen – hielten im Jahr 2025 einen Umsatzanteil von 83,55 %, doch die Langzeitkategorie (1–3 Monate) soll zwischen 2026 und 2031 mit einer CAGR von 15,92 % expandieren. Abonnementartige Angebote entsprechen dem Kundenbedarf nach flexiblem, aber wenig bindungspflichtigem Fahrzeugzugang und spiegeln Trends bei Streaming-Medien und Fitnessstudio-Mitgliedschaften wider. Millennials, die mit Parkproblemen in Städten konfrontiert sind, bevorzugen monatliche Mobilitätspässe gegenüber dem Fahrzeugbesitz und greifen bei ortsunabhängigen Arbeitsphasen auf Langzeitmieten zurück.

Der Unternehmensbereich treibt das Segment an, da Firmen das Flottenmanagement auslagern, um das Restwertrisiko zu vermeiden. Enterprise Mobilitys Flex-E-Rent-Plattform verzeichnete 2024 ein zweistelliges Wachstum und erschloss die Nachfrage von Kleinunternehmen nach Lieferwagen auf Abruf. Telematik ermöglicht nutzungsbasierte Abrechnung, die die Kosten an die Kilometerzahl der Mitarbeiter anpasst. Langzeitverträge mildern auch die Saisonalität, indem sie Leerfahrzeuge von freizeitintensiven Mittelmeerstationen im Winter in städtische Knotenpunkte umleiten. Cross-Selling von Versicherungs- und Wartungspaketen erhöht den durchschnittlichen Vertragswert. Die Dynamik des Segments unterstreicht den strategischen Imperativ für Teilnehmer des europäischen Tourismusfahrzeugvermietungsmarkts, eine Abonnementarchitektur in die Kernsysteme zu integrieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Fahrzeugtyp: Elektrofahrzeuge führen das Wachstum trotz operativer Herausforderungen an

Wirtschafts- und Kompaktmodelle behielten im Jahr 2025 einen Anteil von 36,22 % aufgrund kosteneffizienter Flottenökonomie, doch Elektro- und Hybridfahrzeuge sollen die schnellste CAGR von 16,34 % verzeichnen. Staatliche Dekarbonisierungsziele und die Ausweitung von Umweltzonen zwingen Betreiber zur Elektrifizierung. SIXTs In-App-Ladeintegration gewährt Mietern Zugang zu mehr als 500.000 europäischen Ladepunkten und mindert Reichweitenangst. Die Größe des europäischen Tourismusfahrzeugvermietungsmarkts für Elektrofahrzeuge soll sich bis 2030 verdreifachen, da die Batteriekosten sinken und die Ladenetze dichter werden. Dennoch unterstreicht Hertzs Liquidation von 20.000 Elektrofahrzeugen im Jahr 2024 die Restwert- und Wartungsrisiken, die mit hochausgelasteten Einsatzumgebungen verbunden sind.

SUVs und Crossover ziehen weiterhin Familien an, die Laderaum benötigen, während Luxusfahrzeuge erlebnisorientierte Nischen wie Weinbergtouren erschließen. Betreiber setzen auf strukturierte Flottenstrukturen, um die Nachfragevolatilität abzusichern: Hochausgelastete Wirtschaftsfahrzeuge treiben das Volumen an, Premium-Elektrofahrzeuge stärken das Markenimage, und Spezial-Geländefahrzeuge diversifizieren den Ertrag. Telematikdaten informieren künftige Fahrzeugmixentscheidungen, indem sie die Auslastung mit Kundenbewertungsmetriken korrelieren. Da die Ladeinfrastruktur in ländlichen Regionen noch hinterherhinkt, bestehen Doppelkraftstoff-Flotten weiterhin, doch Investitionen in mobile Schnellladegeräte signalisieren die Absicht der Betreiber, den Übergang zu beschleunigen. Insgesamt bleibt die Optimierung des Fahrzeugmix ein wettbewerbsentscheidender Hebel innerhalb des europäischen Tourismusfahrzeugvermietungsmarkts.

Geografische Analyse

Deutschland hielt 31,74 % des Umsatzes im Jahr 2025 und profitierte von seiner zentralen Lage, seinem ausgeprägten Autobahnnetz und einer tief verwurzelten Unternehmensreisekultur. Der Kongresskalender des Landes und Automobilausstellungen sichern eine ganzjährige Nachfrage und gleichen saisonale Freizeitspitzen aus. Mietwagenstationen konzentrieren sich rund um die Flughäfen Frankfurt, München und Berlin und gewährleisten hohe Flottenrotationsraten. Die Marktreife und entschlossene inländische Wettbewerber dämpfen jedoch die Wachstumsaussichten nach vorne, was im Vergleich zu Randmärkten eine solide, aber mäßigte Entwicklungsbahn ergibt.

Das Vereinigte Königreich soll bis 2031 eine kräftige CAGR von 16,18 % verzeichnen und nach Brexit-bedingter Unsicherheit wieder an Fahrt gewinnen. Die Insellage macht Mietwagen für einreisende Touristen ohne eigenes Auto unverzichtbar, während Staugebühren in London und anderen Städten die Nachfrage nach Kurzzeitmieten am Stadtrand ankurbeln. Enterprise Mobility betreibt mehr als 480 Niederlassungen im ganzen Land und unterstreicht damit die Netzwerkgröße. Die Entscheidung der britischen Regierung, EF-Zollaufschläge auf Flotten bis 2028 aufzuschieben, verbessert das Betriebsumfeld weiter und beschleunigt die Elektrifizierungseinführung.

Südeuropa – Frankreich, Italien und Spanien – nutzt den mediterranen Reiz und das günstige Klima, um sommerliche Nachfragespitzen zu verankern. Frankreich verzeichnete 2024 ein zweistelliges Mietumsatzwachstum, da Pariser und Côte-d'Azur-Attraktionen die Besucherzahlen von vor der Pandemie zurückgewannen. Italiens Steuergutschrift auf tourismusbezogene Investitionsausgaben ermöglicht es Betreibern, Niederlassungen zu modernisieren und Flotten zu elektrifizieren, während spanische Regionalflughäfen Rekordzahlen bei eingehenden Charterflügen melden. Die übrigen europäischen Märkte, darunter Polen, Griechenland und Portugal, zeigten eine gemischte Performance: Geopolitische Spannungen verlangsamten die Erholung in Mittel- und Osteuropa, während Portugal von einem Anstieg der nordamerikanischen Touristen profitierte. Insgesamt bietet die geografische Streuung für führende Unternehmen auf dem europäischen Tourismusfahrzeugvermietungsmarkt eine Portfolio-Absicherung.

Wettbewerbslandschaft

Der europäische Tourismusfahrzeugvermietungsmarkt weist eine moderate Konsolidierung auf, wobei die drei größten globalen Marken – Enterprise Mobility, Avis Budget Group und Hertz – das Angebot an den wichtigsten Eingangsorten verankern. Enterprise Mobility schreibt dem europäischen Geschäft ein überdurchschnittliches Wachstum zu. Die Flottengrößen ermöglichen Mengenrabatte bei der Beschaffung und ein Mehrflughafen-Netzwerk, was hohe Markteintrittsbarrieren bildet. Regionale Marktführer wie Europcar und SIXT schützen ihre Stammkunden durch Treueprogramme und Premium-Servicetiers.

Technologie ist das primäre Differenzierungsfeld. SIXTs API-reiche Anwendungsebenen kombinieren Treueprogramm, mobiles Check-in und EF-Ladezahlungen und reduzieren so die Reibung entlang der gesamten Customer Journey. Avis hat Algorithmen für maschinelles Lernen eingesetzt, die Preisschranken in Abständen von unter 5 Minuten feinjustieren und so den Anlagenwert maximieren. Unterdessen verwischen Free2move und Virtuo Technologies die Kategoriengrenzen, indem sie Carsharing und Kurzzeitmiete in einer einzigen Oberfläche kombinieren und damit jüngere, app-zentrierte Zielgruppen ansprechen. Ihre asset-light-Modelle stützen sich auf prädiktive Nachfragepools statt auf ausgedehnte Filialnetze und üben so Druck auf etablierte Unternehmen aus, ihren Legacy-Overhead zu straffen.

Strategische Allianzen erweitern die Reichweite: SIXTs Stellantis-Bestellung sichert vorrangige Fahrzeugzuteilung, während Avis mit IONITY kooperiert, um garantierten Schnellladezugang entlang transeuropäischer Strecken zu gewährleisten. Die branchenübergreifende Konvergenz beschleunigt sich, wie die Übernahme von FREENOW durch Lyft für 197 Millionen USD im April 2025 zeigt, die ein annualisiertes Bruttobuchungsvolumen von 1 Milliarde EUR in sein multimodales Netzwerk einbrachte.[3]„Lyft übernimmt FREENOW,” Lyft Inc., investor.lyft.com. Die Wettbewerbsintensität wird durch hohe Kapitalanforderungen und die Komplexität der gesamteuropäischen regulatorischen Compliance ausgeglichen, doch digitale Disruptoren nagen weiterhin an den standardisierten Preissegmenten.

Marktführer der europäischen Tourismusfahrzeugvermietungsbranche

Sixt SE

Avis Budget Group, Inc

Hertz Corporation

Enterprise Holdings Inc.

Auto Europe

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Free2move kooperierte mit Ample, um modulares Batteriewechseln für Fiat 500e-Einheiten in Madrid einzuführen, wodurch Ladepausen auf unter fünf Minuten reduziert und die Flotte von 40 auf 100 Fahrzeuge ausgebaut wurde.

- April 2025: Lyft übernahm die europäische Mobilitäts-App FREENOW für rund 197 Millionen USD, erweiterte die Abdeckung auf 11 Länder und ergänzte ein annualisiertes Bruttobuchungsvolumen von 1 Milliarde EUR.

- Juni 2024: Europcar trat in die Vereinigten Staaten ein und eröffnete Flughafenstandorte in Atlanta und Dallas/Fort Worth – damit erstmals operativ außerhalb Europas präsent.

Berichtsumfang des europäischen Tourismusfahrzeugvermietungsmarkts

Ein Tourismusfahrzeug ist ein selbstangetriebenes Fahrzeug, das für den vorübergehenden Aufenthalt, das Schlafen oder die Verpflegung von Personen genutzt werden kann. Tourismusfahrzeugvermietungsdienstleistungen bedeuten im Allgemeinen Vermietungsagenturen, die in erster Linie Personen bedienen, die ein vorübergehendes Fahrzeug benötigen.

Der europäische Tourismusfahrzeugvermietungsmarkt ist segmentiert nach Anwendungstyp (Freizeit/Tourismus und Geschäftsreisen), Buchungstyp (Online und Offline), Mietdauertyp (Kurzzeitmiete und Langzeitmiete) und Geografie (Vereinigtes Königreich, Deutschland, Italien, Frankreich, Spanien und übriges Europa).

Der Bericht bietet Marktgröße und Prognosen für den europäischen Tourismusfahrzeugvermietungsmarkt in Wertangaben (USD) für alle oben genannten Segmente.

| Freizeit / Tourismus |

| Geschäftsreisen |

| Online |

| Offline |

| Kurzfristig |

| Langfristig |

| Wirtschafts-/Kompaktklasse |

| SUV und Crossover |

| Luxus und Premium |

| Elektro und Hybrid |

| Vereinigtes Königreich |

| Deutschland |

| Italien |

| Frankreich |

| Spanien |

| Übriges Europa |

| Nach Anwendung | Freizeit / Tourismus |

| Geschäftsreisen | |

| Nach Buchungskanal | Online |

| Offline | |

| Nach Mietdauer | Kurzfristig |

| Langfristig | |

| Nach Fahrzeugtyp | Wirtschafts-/Kompaktklasse |

| SUV und Crossover | |

| Luxus und Premium | |

| Elektro und Hybrid | |

| Nach Land | Vereinigtes Königreich |

| Deutschland | |

| Italien | |

| Frankreich | |

| Spanien | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des europäischen Tourismusfahrzeugvermietungsmarkts?

Der Sektor ist im Jahr 2026 196,77 Milliarden USD wert und soll sich bis 2031 mehr als verdoppeln.

Welches Land hält den größten Anteil am europäischen Tourismusfahrzeugvermietungsmarkt?

Deutschland führt mit 31,74 % des Umsatzes im Jahr 2025 aufgrund seiner zentralen Lage und seiner starken Unternehmensreisebasis.

Wie schnell wächst das Segment Vereinigtes Königreich?

Für das Vereinigte Königreich wird von 2026 bis 2031 eine CAGR von 16,18 % prognostiziert – die höchste Rate unter den großen europäischen Märkten.

Welcher Buchungskanal expandiert am schnellsten?

Online-Plattformen sollen mit einer CAGR von 16,05 % wachsen, angetrieben durch die Einführung mobiler Apps und dynamischer Preisgestaltung.

Warum sind Elektrofahrzeuge für Mietwagenunternehmen wichtig?

Staatliche Subventionen und Niedrigemissionsvorschriften drängen Flotten zur Elektrifizierung, wobei Elektro- und Hybridmietfahrzeuge bis 2031 voraussichtlich mit einer CAGR von 16,34 % wachsen werden.

Was ist das größte Hemmnis für den Markt?

Niedrigsttarif-Nahverkehrspolitiken in Teilen Mittel- und Osteuropas verringern die Mietinanspruchnahme und bremsen das Gesamtmarktwachstum.

Seite zuletzt aktualisiert am: