Marktgröße und Marktanteil des europäischen Marktes für Sammelgutladungen (Less Than Container Load)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

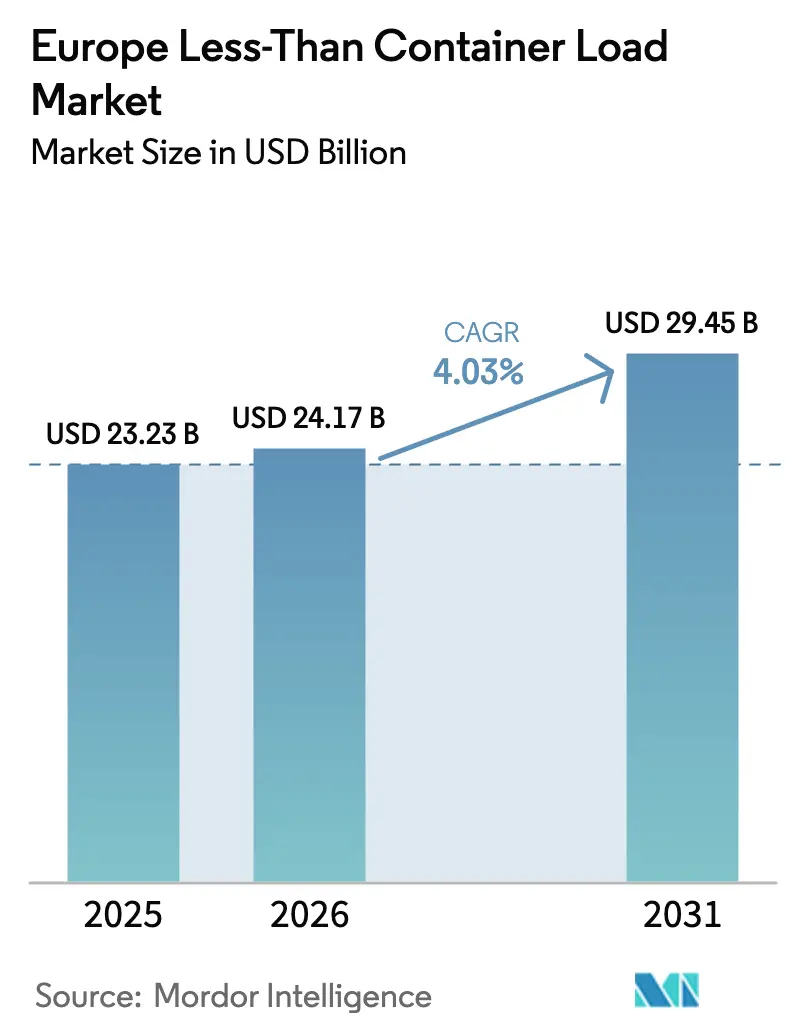

| Marktgröße im Basisjahr (2025) | 23.23 Milliarden US-Dollar |

| Marktgröße (2026) | 24.17 Milliarden US-Dollar |

| Marktgröße (2031) | 29.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.03% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Sammelgutladungen (Less Than Container Load) durch Mordor Intelligence

Die Marktgröße des europäischen Marktes für Sammelgutladungen (Less Than Container Load) wird voraussichtlich von USD 23,23 Milliarden im Jahr 2025 auf USD 24,17 Milliarden im Jahr 2026 anwachsen und bis 2031 bei einem CAGR von 4,03 % über 2026–2031 USD 29,45 Milliarden erreichen.

Die solide Wachstumsperspektive wird durch steigende grenzüberschreitende E-Commerce-Volumina, digitale Buchungsplattformen, die Vorlaufzeiten verkürzen, sowie regulatorische Anreize gestützt, die die Seekonsolidierung attraktiver machen als Luft- und Straßenalternativen. Eine stetige Pipeline von Grün-Schifffahrtskorridoren und die nach dem Brexit entstandene Compliance-Belastung veranlassen europäische Verlader zunehmend, flexible Sammelgutladungs-Lösungen (LCL) zu nutzen, die die Containerauslastung optimieren und gleichzeitig die Zollabwicklung erleichtern. Unterdessen lernt der Sektor, höhere CO₂-Preisüberwälzungen und Hafenstaus zu bewältigen, die die Transitzeiten periodisch verlängern, aber auch die Nachfrage nach lagerungspuffernden Konsolidierungsdiensten ankurbeln.

Wesentliche Erkenntnisse des Berichts

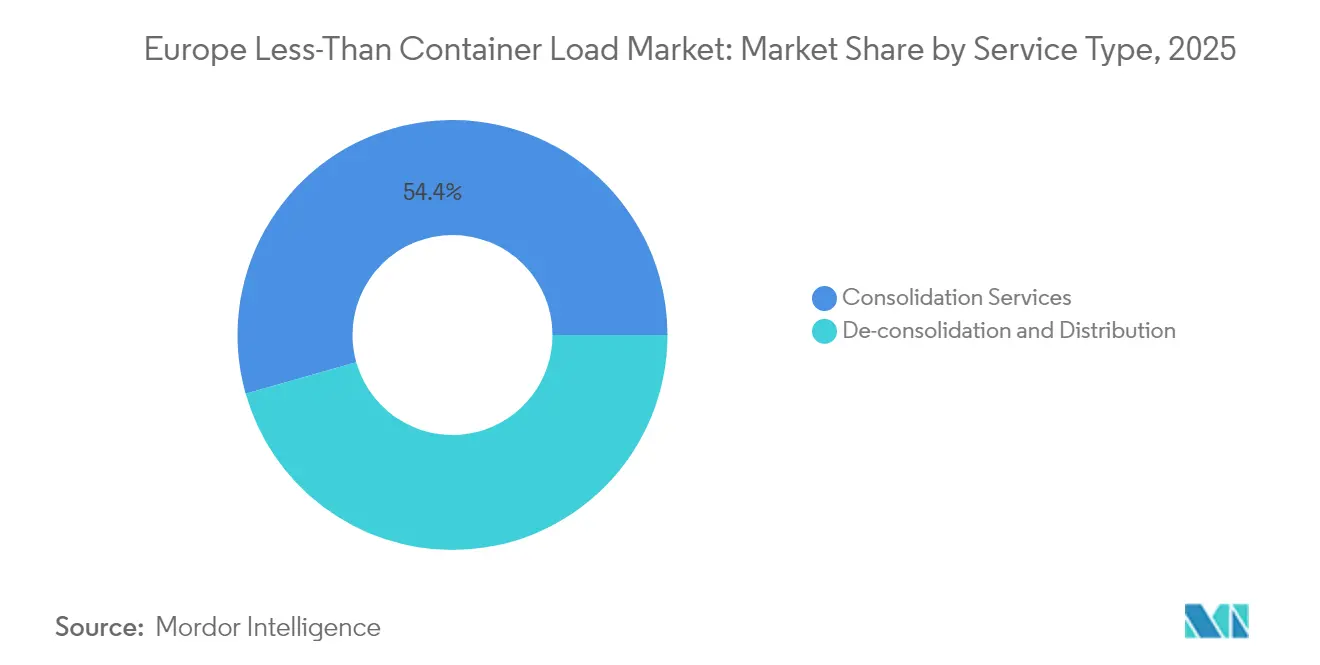

- Nach Serviceart entfielen im Jahr 2025 auf Konsolidierungsdienste 54,40 % des Marktanteils des europäischen Marktes für Sammelgutladungen (LCL), während De-Konsolidierung und Distribution bis 2031 voraussichtlich mit einem CAGR von 4,67 % wachsen wird.

- Nach Bestimmungsort entfielen im Jahr 2025 auf internationale Dienste 70,55 % der Marktgröße des europäischen Marktes für Sammelgutladungen (LCL), und es wird erwartet, dass sie bis 2031 mit einem CAGR von 4,26 % wachsen.

- Nach Geschäftsart dominierte die Spedition mit einem Anteil von 89,30 % im Jahr 2025 und verzeichnet über den Prognosezeitraum einen CAGR von 3,98 %.

- Nach Endnutzer führten Einzelhandel und E-Commerce im Jahr 2025 mit einem Umsatzanteil von 31,60 %; das Gesundheitswesen und die Pharmaindustrie verzeichnen das schnellste Wachstum mit einem CAGR von 5,15 % bis 2031.

- Nach Geografie hielt Deutschland im Jahr 2025 einen Anteil von 15,70 % am europäischen Markt für Sammelgutladungen (LCL), während Spanien bis 2031 mit einem CAGR von 4,93 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für Sammelgutladungen (Less Than Container Load)

Treiber-Auswirkungsanalyse*

| Treiber | (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Paketmengenzuwachs im E-Commerce steigert die Nachfrage nach Sammelgutladungen (LCL) | +1.2% | Global, frühe Gewinne in Deutschland, den Niederlanden und dem Vereinigten Königreich | Mittelfristig (2–4 Jahre) |

| Digitale Frachtplattformen ermöglichen sofortige Buchung von Sammelgutladungen (LCL) | +0.8% | Nord- und Mitteleuropa, Ausstrahlungseffekte auf Südeuropa | Kurzfristig (≤ 2 Jahre) |

| EU-ETS / Med-ECA-Compliance verlagert Fracht von Luft & Straße auf Sammelgutladungen (LCL) | +0.9% | EU-weit, ausgeprägt auf Mittelmeerrouten | Langfristig (≥ 4 Jahre) |

| Post-Brexit-Zollkomplexität leitet britische Warenströme auf Sammelgutladungs-Dienste (LCL) um | +0.6% | Korridore UK–EU, Schwerpunkt Dover, Calais, Rotterdam | Mittelfristig (2–4 Jahre) |

| Asien-Europa-Grünschifffahrtskorridore erhöhen die Abfahrtshäufigkeit | +0.7% | Nordeuropäische Häfen, osteuropäisches Hinterland | Langfristig (≥ 4 Jahre) |

| Resilienzstrategien nach der Umleitung durch das Rote Meer diversifizieren Eintrittshäfen | +0.5% | Mittelmeer-, Atlantik- und Ostseezugangspunkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Paketmengenzuwachs im E-Commerce treibt die Nachfrage nach Sammelgutladungs-Konsolidierung (LCL) an

Europäische Paketdienstleister beförderten während der Feiertagssaison 2024 6,2 Milliarden Sendungen – ein Anstieg von 9 %, der Spediteuren reiche Möglichkeiten bot, kleinere Aufträge zu containerisierten Ladungen zu bündeln. Rund 70 % dieses Volumens erforderte Direktlieferung an Endverbraucher, was Anbieter dazu veranlasste, algorithmisches Matching einzusetzen, das die Containerfüllquoten erhöht und die Handlingskosten senkt. Allein chinesische Plattformen lieferten 2024 4,6 Milliarden Pakete nach Europa, was den Bedarf an zuverlässiger Sammelgutladungs-Konsolidierung (LCL) verstärkt, die Zollabfertigungen in großem Maßstab bewältigen kann. Der EU-Plan, die zollfreie Schwelle von EUR 150 im Jahr 2025 abzuschaffen, wird Zollanmeldungen standardisieren und die Wettbewerbsposition von Sammelgutladungs-Betreibern (LCL) stärken, die bereits integrierte Zollabfertigungskapazitäten betreiben. Zusammen verleihen diese Kräfte dem europäischen Markt für Sammelgutladungen (LCL) strukturellen Rückenwind[1]„Änderungen am bestehenden ETS und MRV ab dem 1. Januar 2024,” Europäische Kommission, climate.ec.europa.eu.

Digitale Frachtplattformen transformieren die Buchungsinfrastruktur für Sammelgutladungen (LCL)

Plattformen wie Cargoboard und Shypple verkürzen traditionelle Angebotszyklen von mehreren Tagen auf wenige Minuten und ermöglichen Verladern eine sofortige Preisfindung und Stellplatzbestätigung. Kuehne + Nagel's myKN erweitert diese Fähigkeit um CO₂-neutrale Optionen und Echtzeit-Tracking und trägt damit zum Umsatzanstieg des Spediteurs von 15 % im ersten Quartal 2025 bei[2]„Neue Anforderungen für EU-GB-Importe ab dem 31. Januar,” ICAEW, icaew.com. Algorithmisches Routendesign und durch maschinelles Lernen gesteuertes Kapazitätspooling heben die Containerauslastung konsistent um 20–30 Prozentpunkte über manuelle Methoden hinaus. Maersk bezeichnet die Digitalisierung als ein Top-Logistikthema für 2025 und hebt hervor, wie automatisierte Arbeitsabläufe die Komplexität der Spedition neu definieren. Diese Fortschritte weiten die Akzeptanz von Lösungen des europäischen Marktes für Sammelgutladungen (LCL) unter kleinen und mittelgroßen Verladern aus, denen bisher die Einkaufsmacht fehlte.

EU-ETS-Implementierung beschleunigt die modale Verlagerung auf Sammelgutladungs-Dienste (LCL)

Die Aufnahme des Seeverkehrs in das EU-Emissionshandelssystem (EU-ETS) im Jahr 2024 verpflichtet Reedereien, Zertifikate zu kaufen, die 2025 70 % der Emissionen abdecken, mit vollständiger Abdeckung ab 2026. Ocean Network Express reagierte mit einem Umweltzuschlag, der sowohl mit dem EU-ETS als auch mit den FuelEU Maritime-Regeln in Einklang steht. CMA CGM schätzt, dass die Regulierung die Basisfrachtraten um 7–8 EUR pro 100 kg erhöht – ein Anstieg von 75 %, der die Preisparität mit dem Luftfrachtverkehr erodiert. Da die CO₂-Kosten pro Einheit bei konsolidierten Sendungen stark sinken, gewinnt die europäische Sammelgutladungs-Industrie (LCL) einen Wettbewerbsvorteil für den Mittelstreckenverkehr, der früher von Lastkraftwagen oder Flugzeugen bedient wurde.

Asien-Europa-Grünschifffahrtskorridore verbessern die Abfahrtshäufigkeit

Öffentlich-private Koalitionen bauen emissionsarme Korridore auf, die wichtige asiatische Exporthubs mit Nordeuropa verbinden, und veranlassen Reedereien, mehr innereuropäische Zubringerdienste zu planen, um Umschlagfenster zu synchronisieren. Eine höhere Abfahrtshäufigkeit verringert die Liegezeiten an Konsolidierungspunkten und erhöht die Zuverlässigkeit des europäischen Marktes für Sammelgutladungen (LCL). Die Expansion weitet die Hinterland-Reichweite nach Osteuropa aus und verbreitert die adressierbare Nachfrage unter Exporteuren, die auf verlässliche wöchentliche Abfahrten angewiesen sind.

Hemmnisse-Auswirkungsanalyse*

| Hemmnis | (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hafenstaus & Containermangel erhöhen die Transitzeitvariabilität | -1.1% | Hamburg, Antwerpen, Rotterdam und andere nordeuropäische Drehkreuze | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte CFS-Infrastruktur in Osteuropa | -0.7% | Mittel- und Osteuropa, Balkankorridore | Langfristig (≥ 4 Jahre) |

| CO₂-Compliance-Zuschläge verringern den Preisvorteil von Sammelgutladungen (LCL) | -0.8% | EU-weit, stärker auf Mittelmeerrouten | Mittelfristig (2–4 Jahre) |

| Steigende Versicherungs-/Sicherheitskosten auf Hochrisikorouten | -0.6% | Rotes Meer, Schwarzes Meer und andere Hochrisikokorridore | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hafenstaukrise stört die Transitzuverlässigkeit von Sammelgutladungen (LCL)

Wartezeiten von 7–10 Tagen für Schiffe an wichtigen Konsolidierungsdrehkreuzen spiegeln eine Terminalauslastung von über 92 % wider, was die Containerliegezeiten in Rotterdam auf über 9 Tage verlängert und die Binnenschiffsverzögerungen in Antwerpen auf 96–120 Stunden streckt. Belgische Streiks Anfang 2025 sperrten den Hafenzugang für 36 Stunden und verursachten kaskadenartige Rückstaus in ganz Nordeuropa. Gesamtstrecken, die früher in 45 Tagen abgewickelt wurden, erfordern nun bis zu 90 Tage, was die Bestandsplanung für Nutzer des europäischen Marktes für Sammelgutladungen (LCL) unter Druck setzt.

CO₂-Compliance-Zuschläge engen die Kostenparität ein

Obwohl konsolidierte Ladungen CO₂-Gebühren verwässern, erheben einige Hochseereeder pauschale Zuschläge, die die Gesamtraten für Sammelgutladungen (LCL) um 8–10 % anheben, was den Rabatt gegenüber dem Luftfrachtverkehr verringert, aber nicht eliminiert. Auf Mittelmeerrouten verengt der zusätzliche Kostendruck die historischen Differenziale und zwingt Sammelgutladungs-Anbieter (LCL), die Beschaffung von Schiffsraum zu schärfen und die Ladungsmixoptimierung zu verbessern, um ihr Wertversprechen im europäischen Markt für Sammelgutladungen (LCL) zu wahren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Serviceart: Konsolidierungsdienste dominieren den Marktanteil

Konsolidierungsdienste erfassten im Jahr 2025 54,40 % des Umsatzes im europäischen Markt für Sammelgutladungen (LCL) und spiegeln die Kernökonomie der Bündelung mehrerer Sendungen zu einer einzigen Containerbewegung wider. Ausgefeilte Matching-Engines auf Plattformen wie Ship4wd erhöhen die Auslastungsfaktoren, sodass Spediteure Kosteneinsparungen an kleine und mittelgroße Exporteure weitergeben können. Die Marktgröße für Konsolidierung im europäischen Markt für Sammelgutladungen (LCL) wird voraussichtlich stetig wachsen, da Algorithmen Leerslots reduzieren und den manuellen Planungsaufwand verringern. De-Konsolidierung und Distribution, obwohl kleiner, verzeichnet den schnellsten CAGR von 4,67 % dank des Anstiegs der E-Commerce-Endlieferungsabwicklung, die Stückgut-Fähigkeit in der Nähe von Verbrauchszentren benötigt.

Die Weiterentwicklung des Segments umfasst nun KI-gesteuerte Stauungspläne, die Ladungsaffinitätsregeln einhalten und gleichzeitig jeden Kubikmeter ausschöpfen – eine Fähigkeit, die besonders für hochwertige Gesundheits- und temperaturempfindliche Ladungen attraktiv ist. Das Import Control System 2, das 2025 auf Straßen- und Schienenbeine ausgeweitet wird, erhöht die Datenqualitätsanforderungen und begünstigt Anbieter mit nahtloser digitaler Compliance. Da die CO₂-Bepreisung strenger wird, verteilen konsolidierte Reisen ETS-Kosten auf mehr Verlader und stärken die Dominanz der Konsolidierungsdienste in der europäischen Sammelgutladungs-Industrie (LCL).

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Bestimmungsort: Internationale Dienste treiben das Marktwachstum an

Internationale Routen machten im Jahr 2025 70,55 % des Umsatzes aus und unterstreichen die tiefe grenzüberschreitende Handelsintegration Europas. Die Marktgröße für internationale Bewegungen im europäischen Markt für Sammelgutladungen (LCL) wird voraussichtlich mit einem CAGR von 4,26 % wachsen, gestützt durch Handelsliberalisierung mit dem asiatisch-pazifischen Raum und Korridor-Diversifizierung rund um die Rotes-Meer-Störung. Post-Brexit-Zollverfahren fügen Dokumentationsschichten hinzu, die konsolidierte Dienste auf UK-EU-Korridoren kosteneffektiver machen.

Längere Transitdistanzen bei internationalen Bewegungen bieten bessere Margen und unterstützen Premiumzusatzleistungen wie CO₂-neutrale Angebote und zeitdefinierte Vereinbarungen. Inländische Sammelgutladungen (LCL) bleiben relevant für die Versorgung von Drehkreuzhäfen und den Ausgleich inländischer Verteilungsschleifen, doch kürzere Strecken und wettbewerbsfähige LKW-Tarife hemmen die Expansion. Da die EU-Dekarbonisierung den Straßentransport teurer macht, wird ein Teil des innereuropäischen Frachtvolumens auf Kurzstrecken-See-Sammelgutladungen (LCL) umgestellt und schafft so inkrementelle Aufwärtspotenziale für international ausgerichtete Betriebe im europäischen Markt für Sammelgutladungen (LCL).

Nach Geschäftsart: Spedition behauptet Marktführerschaft

Traditionelle Spediteure kontrollierten im Jahr 2025 89,30 % des Umsatzes und bestätigten ihre Expertise in der Koordination von Konsolidierung, Zollabwicklung und multimodaler Orchestrierung. Digitale Ebenen wie myKN helfen etablierten Unternehmen, Transparenz zu skalieren, ohne die Beziehungstiefe zu verlieren, was einen Wachstumspfad von 3,98 % unterstützt. Der Marktanteil der Spediteure im europäischen Markt für Sammelgutladungen (LCL) wird durch den im April 2025 abgeschlossenen Kauf von DB Schenker durch DSV für EUR 14,3 Milliarden (USD 15,78 Milliarden) gestärkt, der den kombinierten Umsatz auf 41,6 Milliarden EUR (USD 45,91 Milliarden) hebt.

NVOCCs spielen eine kleinere, aber strategisch wichtige Rolle und bieten dynamische Preisgestaltung, die an Spotindizes gebunden ist, und positionieren sich als Neutralitätshüter für Logistikmarktplätze. Da die Compliance-Belastung steigt, verlassen sich Warenbesitzer auf die Zollmaklerlizenzierungen und Zolllager der Spediteure, was die Vorrangstellung der Spediteure in der europäischen Sammelgutladungs-Industrie (LCL) bekräftigt. Der Wettbewerb verschärft sich jedoch, da digital aufgestellte Neueinsteiger API-gesteuertes Kapazitätspooling nutzen und etablierte Akteure zwingen, ihre Technologieinvestitionen zu beschleunigen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Einzelhandel & E-Commerce führt die Nachfragegenerierung an

Einzelhandel und E-Commerce erwirtschafteten im Jahr 2025 31,60 % der Abrechnungen und spiegeln die Verlagerung hin zu Omnichannel-Fulfillment wider, das kleinere, häufigere Nachbestellungen begünstigt. Grenzüberschreitende Verkäufer bevorzugen Konsolidierung, um die Zollbelastung zu begrenzen und gleichzeitig kontinentale Liefernetzwerke zu erschließen – ein wesentlicher Wachstumstreiber für den europäischen Markt für Sammelgutladungen (LCL). Das Gesundheitswesen und die Pharmaindustrie führen die Wachstumscharts mit einem CAGR von 5,15 % an, angetrieben durch die Nachfrage nach BIP-konformen Kühlkettendiensten und die pandemiebedingten Rückverlagerungen kritischer Versorgungsgüter.

Die Nachfrage aus der Fertigungs- und Automobilindustrie bleibt aufgrund von Überkapazitäten und schleppenden Fahrzeugabsätzen verhalten, doch motivieren sinkende Working-Capital-Ziele Erstausrüsterhersteller, vollständige Containerverpflichtungen gegen flexible Sammelgutladungs-Lieferungen (LCL) einzutauschen. Landwirtschaftliche Exporteure nutzen die Konsolidierung für saisonale Hülsenfrüchte und Spezialfrüchte, die allein keine 20-Fuß-Box füllen können, und schaffen damit eine weitere Schicht diversifizierter Nachfrage im europäischen Markt für Sammelgutladungen (LCL).

Geografie-Analyse

Deutschlands Anteil von 15,70 % bestätigt seine Ankerrolle in der Frachtmatrix Nordeuropas, selbst wenn die Hafenvolumina aufgrund von Wettbewerbsproblemen und begrenzter digitaler Akzeptanz auf 20-Jahres-Tiefstände zurückgehen. Der Investitionsvorstoß der Regierung in schienengebundene multimodale Güterumschlagszentren zielt darauf ab, Schwung zurückzugewinnen, doch in der Zwischenzeit diversifizieren Verlader zu nahe gelegenen niederländischen und belgischen Zugangspunkten und verteilen die Nachfrage im europäischen Markt für Sammelgutladungen (LCL) über die gesamte Region. Das Vereinigte Königreich leitet trotz Brexit-Komplexitäten weiterhin beträchtliche Sammelgutladungs-Ströme (LCL); verbindliche Sicherheits- und Gefahrgutanmeldungen ab Januar 2025 veranlassen viele kleine Importeure, sich an Spediteure mit automatisierten Grenzcompliance-Systemen zu wenden.

Spanien ist der herausragende Performer und liegt auf Kurs für einen CAGR von 4,93 % bis 2031, da Reedereien asiatisch-europäische Dienste um die Risiken des Roten Meeres herumleiten und in Mittelmeer- und Atlantikhäfen wie Valencia und Algeciras entladen. Frankreich und Italien nutzen den inländischen Konsum und die transalpinen Zubringernetzwerke, kämpfen jedoch mit sporadischen Arbeitskampfmaßnahmen, die die Fahrplanzuverlässigkeit beeinträchtigen. Die Niederlande behalten Rotterdams Status als Megadrehkreuz, doch durchschnittliche Liegezeiten von 9 Tagen belasten die Konsolidierungszeitpläne und lösen eine modale Neubewertung für zeitkritische Fracht aus.

Polen steuert die regionale Distribution trotz eines Fahrermangels von 30.000–50.000 Fahrern, der die Inlandstransportkapazität einschränkt. Skandinavische Länder treiben die maritime Dekarbonisierung voran – mit Dänemarks entfernungsbasierter Schwerverkehrsgebühr und Schwedens Pilotprojekten für elektrifizierte Straßen, Maßnahmen, die indirekt weitreichendere Seekonsolidierungslösungen begünstigen. Mittel- und Osteuropa bietet Potenzial für Wachstum in unerschlossenen Bereichen, obwohl fragmentierte CFS-Standards eine rasche Durchdringung des europäischen Marktes für Sammelgutladungen (LCL) behindern. Die russische Beteiligung bleibt durch Sanktionen eingeschränkt, die die kontinentalen Handelskorridore neu geformt haben.

Wettbewerbslandschaft

Die Branchenkonzentration ist moderat, ein Niveau, das Preiswettbewerb anheizt und dennoch differenzierte Servicenischen ermöglicht. Die DSV-DB-Schenker-Fusion im April 2025 krönt ein globales Schwergewicht mit einem Wert von über USD 45 Milliarden, das bereit ist, die neu erworbene Luft- und Seefrachtkapazität in sein paneuropäisches Sammelgutladungs-Netzwerk (LCL) zu integrieren. Kuehne + Nagel behauptet die Führungsposition durch kontinuierliche Technologieinvestitionen und sicherte sich einen Leader-Platz im Gartner 2025 3PL Magic Quadrant für seine ausgewogene Vision und Ausführung.

Digitale Newcomer wie Freightos, Shypple und Cargoboard wachsen schnell, indem sie sofortige Preisfindung und API-Konnektivität in E-Commerce-Kassenprozesse bieten – ein Modell, das kleine Paketversender gewinnt, die nun aus Luftlösungen herausgepreist werden. Strategische Maßnahmen betonen Nachhaltigkeit, wobei Betreiber Biokraftstoff- oder Book-and-Claim-Mechanismen für Verlader anbieten, die wissenschaftsbasierte Netto-Null-Ziele verfolgen.

Unerschlossene Wachstumspotenziale liegen östlich der Elbe, wo zusammenhanglose CFS-Kapazitäten eine Öffnung für Asset-Light-Player bieten, um Zolllager zu errichten. Versicherungsprämien, die auf Rotem-Meer-Routen um 900 % gestiegen sind, drängen Volumen auf Kap-der-Guten-Hoffnung-Rotationen oder Schienen-Straßen-Kombinationen, was eine agile Netzwerkneugestaltung erfordert. Als Reaktion darauf testen etablierte Unternehmen Engines mit maschinellem Lernen, die Konsolidierungspläne nahezu in Echtzeit neu aufbauen und Technologie als entscheidendes Schlachtfeld im europäischen Markt für Sammelgutladungen (LCL) bekräftigen.

Branchenführer im europäischen Markt für Sammelgutladungen (Less Than Container Load)

Vanguard Logistics

DSV

Geodis

CEVA Logistics

ECU Worldwide (Part of All Cargo Logistics)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: DSV schloss die Übernahme von DB Schenker für EUR 14,3 Milliarden (USD 15,78 Milliarden) ab und bildete damit den weltgrößten Spediteur mit einer prognostizierten Synergierealisierung von DKK 9,0 Milliarden bis 2028 bei zuverlässigen Straßenfrachtankunftszeiten.

- März 2025: Radiant Logistics übernahm Transcon Shipping und erzielte zusätzliche USD 75 Millionen an Küstenspeditionsumsatz sowie gestärkte Gateway-Kapazitäten in Los Angeles, New York und Chicago.

- Januar 2025: Ocean Network Express führte einen Europa-Umweltzuschlag ein, der die Kostenumlage für EU-ETS und FuelEU Maritime konsolidiert.

- Februar 2024: AIT Worldwide Logistics übernahm Lubbers Logistics Group und erweiterte damit die europäische Projektfrachtreichweite.

Berichtsumfang des europäischen Marktes für Sammelgutladungen (Less Than Container Load)

Sammelgutladungs-Versand (Less than Container Load) ist eine kosteneffektive und flexible Form der internationalen Frachtbeförderung, da er Verladern ermöglicht, Sendungen mit anderen Kunden zu günstigeren Preisen zu konsolidieren, anstatt einzelne Sendungen auf einer unabhängigen Basis mit vollständigen Containerladungen oder Stückgut-LKW-Diensten zu versenden. Er ist auch als Gruppage bekannt, da er mit anderen Waren gruppiert wird. Infolgedessen ist der Sammelgutladungs-Versand (LCL) für Güter mit geringem oder moderatem Volumen konzipiert. Daher ist Sammelgutladungs-Versand (LCL) der gängige Versandweg für kleine Unternehmen. LCL ist in der Hochsaison häufiger verfügbar als vollständige Containerladungen (FCL).

Der Markt ist segmentiert nach Bestimmungsort (Inland und International), nach Endnutzer (Fertigung, Einzelhandel (einschließlich E-Commerce), Gesundheitswesen und Pharmazeutika, Landwirtschaft und andere Endnutzer), nach Land (Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien, Russland, Niederlande, Polen, Rest von Europa)

Eine umfassende Studie des europäischen Marktes für Sammelgutladungen (Less-than Container Load), einschließlich aktueller Markttrends, Einschränkungen, technischer Aktualisierungen und ausführlicher Informationen zu wichtigen Segmenten und der Wettbewerbslandschaft der Branche. Während der Forschung wurden auch die Auswirkungen von COVID-19 berücksichtigt.

| Konsolidierungsdienste |

| De-Konsolidierung und Distribution |

| Inland |

| International |

| Spedition |

| NVOCCs |

| Fertigung und Automotive |

| Einzelhandel und E-Commerce |

| Gesundheitswesen und Pharmazeutika |

| Land- und Forstwirtschaft |

| Weitere Endnutzer |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Niederlande |

| Polen |

| Skandinavien (Dänemark, Schweden, Norwegen, Finnland) |

| Mittel- und Osteuropa (Tschechien, Slowakei, Ungarn) |

| Russland |

| Rest von Europa |

| Nach Serviceart | Konsolidierungsdienste |

| De-Konsolidierung und Distribution | |

| Nach Bestimmungsort | Inland |

| International | |

| Nach Geschäftsart | Spedition |

| NVOCCs | |

| Nach Endnutzer | Fertigung und Automotive |

| Einzelhandel und E-Commerce | |

| Gesundheitswesen und Pharmazeutika | |

| Land- und Forstwirtschaft | |

| Weitere Endnutzer | |

| Geografie | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Polen | |

| Skandinavien (Dänemark, Schweden, Norwegen, Finnland) | |

| Mittel- und Osteuropa (Tschechien, Slowakei, Ungarn) | |

| Russland | |

| Rest von Europa |

Im Bericht beantwortete Schlüsselfragen

Was ist der Wert des europäischen Marktes für Sammelgutladungen (LCL) im Jahr 2026?

Der Sektor ist im Jahr 2026 mit USD 24,17 Milliarden bewertet und wird voraussichtlich bis 2031 auf USD 29,45 Milliarden ansteigen.

Welche Serviceart führt den Sammelgutladungs-Umsatz (LCL) in Europa an?

Konsolidierungsdienste halten 54,40 % des Umsatzes im Jahr 2025, weit vor De-Konsolidierung und Distribution.

Wie wird das EU-ETS die Wettbewerbsfähigkeit von Sammelgutladungen (LCL) beeinflussen?

Die CO₂-Bepreisung erhöht die Gesamtkosten für Seefracht, aber die Konsolidierung verwässert die Kosten pro Einheit und macht Sammelgutladungen (LCL) überzeugender als Luft- oder Straßentransport.

Welche Geografie wächst am schnellsten?

Spanien wird voraussichtlich mit einem CAGR von 4,93 % wachsen, begünstigt durch umgeleitete Asien-Europa-Warenströme und eine starke Inlandsnachfrage.

Welches Endnutzersegment wächst am schnellsten?

Das Gesundheitswesen und die Pharmaindustrie verzeichnen einen CAGR von 5,15 % aufgrund der gestiegenen Nachfrage nach temperaturkontrollierten, BIP-konformen Transporten.

Wie konzentriert ist die Wettbewerbslandschaft?

Da die fünf führenden Anbieter rund 45 % des Umsatzes kontrollieren, erzielt der Markt einen Wert von 6 auf einer Konzentrationsskala von 1–10.

Seite zuletzt aktualisiert am: