Marktgröße und Marktanteil für Same-Day-Delivery in Deutschland

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 2.3 Milliarden US-Dollar |

| Marktgröße (2026) | 2.39 Milliarden US-Dollar |

| Marktgröße (2031) | 2.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.86% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Same-Day-Delivery in Deutschland von Mordor Intelligence

Die Marktgröße für Same-Day-Delivery in Deutschland wurde im Jahr 2025 auf 2,3 Milliarden USD geschätzt und soll von 2,39 Milliarden USD im Jahr 2026 auf 2,89 Milliarden USD bis 2031 wachsen, bei einem CAGR von 3,86 % während des Prognosezeitraums (2026–2031). Diese Prognose bestätigt den Übergang des deutschen Marktes für Same-Day-Delivery von der Nischenerprobung hin zu disziplinierten, kostenbewussten Betriebsmodellen. Anhaltende E-Commerce-Volumina, ein umfangreiches Bundesautobahnnetz und die von der Weltbank auf Platz vier bewertete Logistikleistung sorgen gemeinsam für eine robuste Nachfrage trotz der Kaufzurückhaltung der Verbraucher. Kuriernetzwerke wandeln Einzelzweck-Depots in Mikro-Fulfillment-Hubs um, während Paketschließfächer durch Trägerschaften proliferieren, die die Kosten der letzten Meile senken. Fahrermangel und Staus in Stadtzentren treiben Flottenoperatoren zur Elektrifizierung, KI-gestützten Routenplanung und schließfachpriorisierten Lieferungen. Gleichzeitig zahlen Pharma-, Lebensmittel- und hochwertige Industriesegmente Aufschläge für Lieferungen in unter 2 Stunden, was profitable Nischen eröffnet, selbst wenn die Volumina im Ermessenseinzelhandel stagnieren.

Wichtigste Erkenntnisse des Berichts

- Nach Transportmittel hielten Straßennetze im Jahr 2025 einen Anteil von 50,62 % am deutschen Markt für Same-Day-Delivery, während der Lufttransport zwischen 2026 und 2031 mit einem CAGR von 4,36 % wächst.

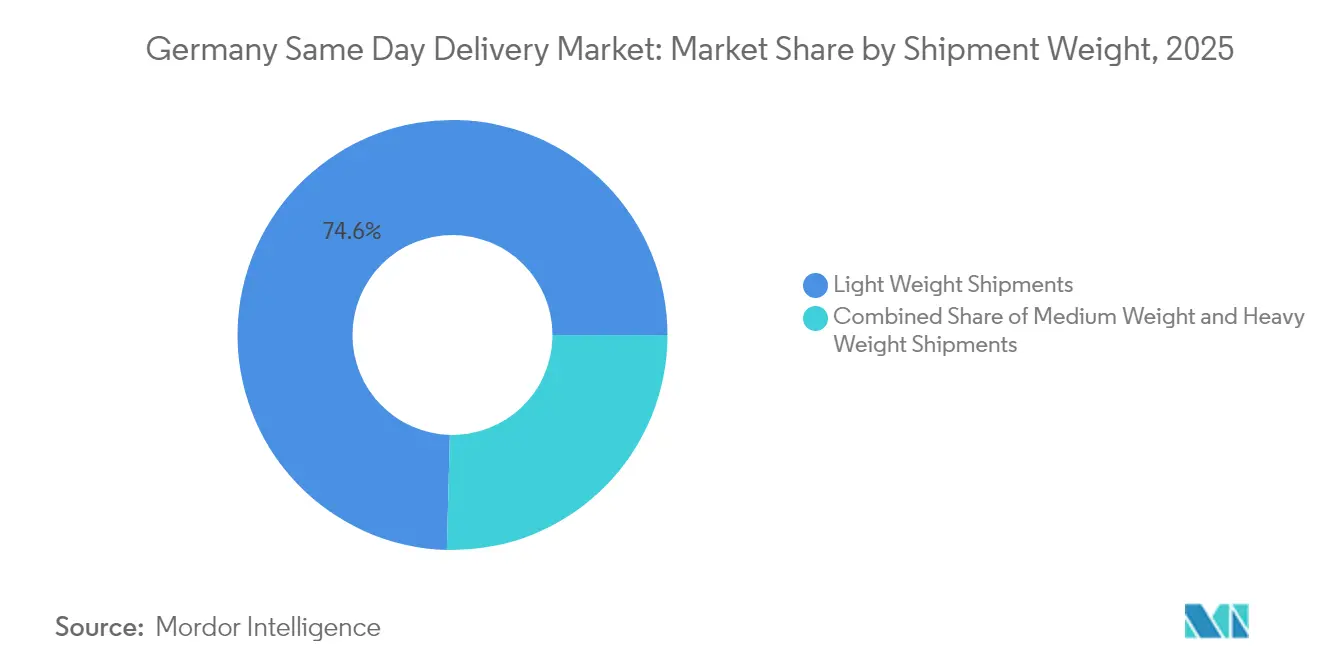

- Nach Sendungsgewicht entfielen im Jahr 2025 74,58 % der Marktgröße für Same-Day-Delivery in Deutschland auf leichte Pakete, und mittelschwere Pakete entwickeln sich zwischen 2026 und 2031 mit einem CAGR von 4,11 %.

- Nach Zielort entfielen im Jahr 2025 69,88 % des Umsatzanteils auf Inlandslieferungen; internationale Dienste expandieren zwischen 2026 und 2031 mit einem CAGR von 4,42 %.

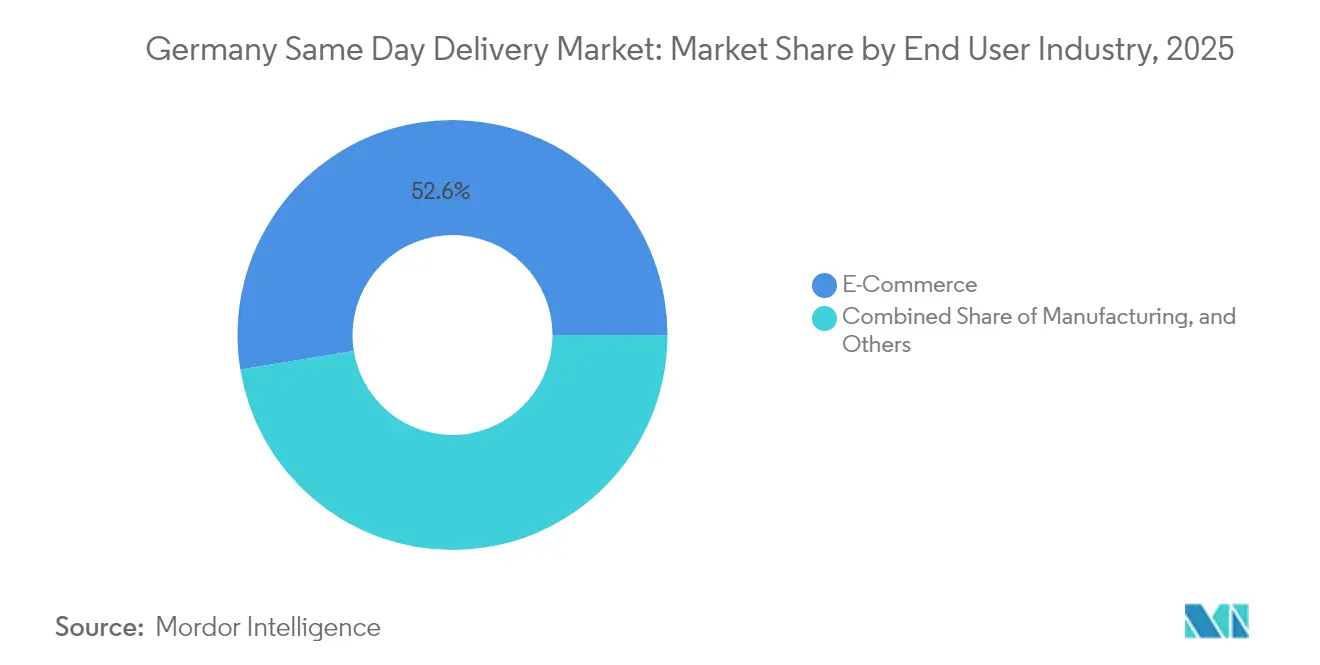

- Nach Endnutzerbranche dominierte E-Commerce im Jahr 2025 mit einem Umsatzanteil von 52,57 %, während der stationäre Groß- und Einzelhandel voraussichtlich den schnellsten CAGR von 4,45 % zwischen 2026 und 2031 verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Same-Day-Delivery in Deutschland

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltender Anstieg der deutschen B2C-E-Commerce-Transaktionen | +1.2% | National, mit Konzentration in den Metropolregionen Berlin, Hamburg, München | Kurzfristig (≤ 2 Jahre) |

| Hohe Verbrauchernachfrage nach Lebensmittel- und Pharmaerfüllung in ≤ 2 Stunden | +0.9% | Städtische Zentren und Vorstadtgebiete mit hoher Bevölkerungsdichte | Mittelfristig (2–4 Jahre) |

| Ausbau städtischer Mikro-Fulfillment-Netzwerke und Dark-Store-Netzwerke | +0.8% | Erstklassige Metropolen, die sich auf Städte der zweiten Reihe wie Köln, Frankfurt, Stuttgart ausweiten | Mittelfristig (2–4 Jahre) |

| Anreize zur Flottenelektrifizierung und ESG-gesteuerter Beschaffung | +0.6% | National, mit früher Einführung in Emissionszonen der Großstädte | Langfristig (≥ 4 Jahre) |

| Bundesweiter Schnellladekorridor für schwere Elektro-Lkw | +0.4% | Nationales Autobahnnetz, das wichtige Logistikzentren verbindet | Langfristig (≥ 4 Jahre) |

| Piloteinsatz innerstädtischer Schienen-Cityhub-Dienste | +0.3% | Ballungsräume mit bestehender Schieneninfrastruktur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltender Anstieg der deutschen B2C-E-Commerce-Transaktionen

Anhaltender Online-Einkauf hält die Paketvolumina hoch, auch wenn die Realeinkommen unter Druck bleiben. Während 17 % der Deutschen im Jahr 2024 Expresslieferungen ausprobiert haben, geben weitere 33 % an, dass sie diesen Service nutzen würden, wenn er allgegenwärtig wäre, was auf eine ungedeckte Nachfrage in den wichtigsten Metropolen hindeutet. Betreiber reagieren darauf, indem sie Mikro-Hubs innerhalb von fünf Kilometern von dicht besiedelten Wohngebieten einrichten und die durchschnittliche Lieferdistanz von 18 km im Jahr 2024 auf nahezu 6 km im Jahr 2025 verkürzen. Etablierte Kurierdienste nutzen DSGVO-konforme Datenseen, um die Nachfrage innerhalb einer Stunde zu prognostizieren und Bestände vorab zu positionieren – Vorteile, mit denen kleinere Wettbewerber nur schwer mithalten können[1]„Digital Testbed Air Cargo,” Fraunhofer-Institut für Materialfluss und Logistik, IML.fraunhofer.de .

Hohe Verbrauchernachfrage nach Lebensmittel- und Pharmaerfüllung in ≤ 2 Stunden

Deutschlands alternde Bevölkerung und die zunehmende Nutzung von Telemedizin erhöhen den Wert zeitkritischer Lieferungen. Pharmazeutische Lager im Wert von 4,23 Milliarden EUR im Jahr 2025 investieren in GDP-zertifizierte Kühlkettenknoten, die für konforme Spediteure Premium-Einnahmequellen erschließen. Erstattete Rezepte und die Zahlungsbereitschaft für dringende Medikamente heben die Margen über das Niveau allgemeiner Pakete, und Versicherer kooperieren zunehmend mit Same-Day-Spezialisten, um Krankenhauswiederaufnahmen zu reduzieren[2]„IMoGer – Innovative modulare Mobilität made in Germany,” Deutsches Zentrum für Luft- und Raumfahrt, DLR.de.

Ausbau städtischer Mikro-Fulfillment-Netzwerke und Dark-Store-Netzwerke

Spitzenmieten für städtische Grundstücke, die in München 12,0 EUR/m² erreichen, machen große Depots unwirtschaftlich. Automatisierte Würfellager-Systeme verarbeiten 60–100 Picks pro Stunde in Einrichtungen unter 3.000 m², was trotz hoher Mieten einen profitablen Ein-Stunden-Service ermöglicht. Die Standortbündelung bietet einen Wettbewerbsvorteil; Netzwerke mit drei oder mehr Knoten pro Stadt erreichen eine Same-Day-Abdeckung von 97 % gegenüber 65 % bei Wettbewerbern mit einem einzigen Standort.

Anreize zur Flottenelektrifizierung und ESG-gesteuerter Beschaffung

Große Einzelhändler nehmen ESG-Klauseln in Ausschreibungen auf, die Elektroflotten begünstigen, und Niedrigemissionszonen verhängen Geldstrafen für Dieselfahrzeuge. Bundesfördermittel decken bis zu 80 % der Depotladegeräte ab und verringern die Gesamtbetriebskostenlücke zwischen Elektrotransportern und herkömmlichen Dieselfahrzeugen. Frühe Anwender profitieren vom exklusiven Zugang zu innerstädtischen Ladebuchten, die für emissionsfreie Fahrzeuge reserviert sind.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bundesweiter Fahrermangel auf der letzten Meile und steigende Löhne | -1.1% | National, mit akutem Mangel in Berlin, Hamburg, der Rhein-Ruhr-Region | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Staus in Stadtzentren und Aufschläge für Emissionszonen | -0.7% | Städtische Zentren mit Emissionszonen (Berlin, München, Hamburg, Köln) | Mittelfristig (2–4 Jahre) |

| Uneinheitliche kommunale Vorschriften für Bürgersteig-Roboter und Drohnen | -0.4% | Stadtspezifische Vorschriften, die in 16 Bundesländern variieren | Mittelfristig (2–4 Jahre) |

| Steigende Mikrolagermieten in erstklassigen Metropolen | -0.5% | Metropolregionen München, Berlin, Hamburg, Frankfurt | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Bundesweiter Fahrermangel auf der letzten Meile und steigende Löhne

Deutschland fehlen rund 70.000 Lkw- und Transporter-Fahrer. Das durchschnittliche Monatsgehalt stieg im Jahr 2025 auf 2.930 EUR, doch der Bewerbereingang bleibt schwach. Spediteure schränken Lieferfenster ein oder erheben Aufschläge für Spitzenzeiten, was Verbraucher zur Abholung an Schließfächern veranlasst. Effizienzwerkzeuge, die die Standzeit pro Fahrer und Tag um 20 Minuten reduzieren, können fast 7 % der aktuellen Arbeitskräftelücke ausgleichen[3]„Empfehlungen für weniger Bürokratie und schnellere Transportprozesse,” DVZ Redaktion, DVZ.de .

Zunehmende Staus in Stadtzentren und Aufschläge für Emissionszonen

Die in städtischen Gebieten zurückgelegten Kilometer wachsen schneller als die Straßenkapazität. Niedrigemissionszonen erheben Aufschläge, die die Margen um bis zu 1,20 EUR pro Halt schmälern. Elektrische Lastenfahrräder helfen, doch Nutzlastgrenzen erfordern mehr Fahrten. Die Harmonisierung von Bordsteinnutzungsgebühren und der Planung von Ladezeitfenstern in den 16 deutschen Bundesländern würde Routendichtegewinne freisetzen, doch die gesetzgeberische Angleichung schreitet langsam voran[4]„Transport und Logistik,” Make-it-in-Germany, make-it-in-germany.com.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzerbranche: E-Commerce-Führerschaft steht vor der Herausforderung durch den stationären Einzelhandel

E-Commerce trieb im Jahr 2025 52,57 % des Umsatzes an, doch stationäre Handelsketten übernehmen Omnichannel-Modelle, um Online-Abwanderung einzudämmen. Der stationäre Groß- und Einzelhandel erzielt zwischen 2026 und 2031 den höchsten CAGR von 4,45 %, da Ketten wie MediaMarktSaturn 400 Filialen in Pakethubs umwandeln.

Das Gesundheitswesen bietet trotz seiner geringeren Größe überproportionale Margen aufgrund von Kühlketten- und Compliance-Aufschlägen. Die Fertigung setzt auf Notfalllieferungen von Ersatzteilen, um Produktionslinien am Laufen zu halten, während BFSI Schnellkuriere für sensible Dokumente nutzt.

Nach Zielort: Inlandsstärke trifft auf grenzüberschreitende Chancen

Inlandsströme repräsentierten im Jahr 2025 69,88 % der Marktgröße für Same-Day-Delivery in Deutschland. Die integrierte Schließfachdichte übersteigt in Berlin 800 pro Million Einwohner und gewährleistet eine Bevölkerungsreichweite von 95 % innerhalb eines Kilometers.

Der internationale Umsatz, obwohl kleiner, verzeichnet zwischen 2026 und 2031 einen CAGR von 4,42 %, da einheitliche EU-Binnenmarktregeln die Zollabwicklung vereinfachen. Same-Day-Kuriere aus Frankfurt garantieren nun 8-Stunden-Lieferungen nach Paris oder Amsterdam, ein Angebot, das von Biotech-Exporteuren geschätzt wird.

Nach Sendungsgewicht: Leichte Pakete dominieren Verbrauchermuster

Leichte Pakete hielten im Jahr 2025 74,58 % des Marktanteils für Same-Day-Delivery in Deutschland, da städtische Verbraucher häufige Kleinbestellungen bevorzugen. Die Marktgröße für Same-Day-Delivery in Deutschland für mittelschwere Pakete wächst zwischen 2026 und 2031 mit einem CAGR von 4,11 %, angetrieben durch Unterhaltungselektronik und rezeptfreie Medikamente.

Automatisierung macht die gewichtsbasierte Sortierung kostenneutral, doch schwere Artikel bleiben eine Nische, hauptsächlich hochwertige Ersatzteile, bei denen Ausfallzeiten die Frachtkosten überwiegen. Elektrische Lastenfahrräder tragen bis zu 100 kg Nutzlast, decken eine mittlere Tourlänge von 14 km ab und vermeiden Staugebühren.

Nach Transportmittel: Straßennetze treiben städtische Dichte an

Straßenspediteure generierten im Jahr 2025 50,62 % der Marktgröße für Same-Day-Delivery in Deutschland, unterstützt durch ein Autobahnnetz von über 13.000 km. KI-gestützte Disposition bündelt nun 15–18 Stopps pro Fahrt, gegenüber 11 im Jahr 2023, was die Transporter-Auslastung steigert. Luftdienste verzeichnen zwischen 2026 und 2031 den schnellsten CAGR von 4,36 %, da Life-Science-Versender Aufschläge für Frankfurt-basierte Next-Flight-Out-Optionen zahlen. Der Markt für Same-Day-Delivery in Deutschland erkennt intermodale Gewinne; Pilot-Schienen-Cityhubs reduzierten die innerstädtischen Pakettransitzeiten in Berlin im Jahr 2025 um 18 %.

Synergiepotenziale hängen von digitaler Transparenz ab. Das Programm „Digital Testbed Air Cargo” im Wert von 13,7 Millionen EUR (15,11 Millionen USD) zeigt, wie KI-Lastprognosen die Bodenabfertigung um 30 % reduzieren und die Übergabe von der Start- und Landebahn zur Straße innerhalb von 45 Minuten ermöglichen. Unterdessen ermöglicht der bundesweite Schnellladekorridor Elektrotransportern, tägliche Schleifen von 450 km zu fahren, was eine vorstädtische Same-Day-Abdeckung ohne Diesel-Nachfüllung realisierbar macht.

Geografische Analyse

Deutschlands kompakte Geografie und dichte städtische Cluster untermauern die Inlandsdominanz, wobei Berlin, Hamburg, München und der Rhein-Ruhr-Korridor im Jahr 2025 über 60 % der Same-Day-Stopps ausmachen. Bundesfördermittel in Höhe von 35,5 Millionen EUR (39,17 Millionen USD) finanzieren die autonomen IMoGer-Transporter-Piloten, die derzeit gemischte Personen-Paket-Routen in Braunschweig betreiben und den Leerkilometerstand um 12 % reduzieren. Hohe Schließfachdurchdringung – 1 Schließfach pro 800 Einwohner in Hamburg – ermöglicht es Spediteuren, eine Erstversuchserfolgquote von 98 % zu erreichen und den Fahrermangel abzumildern.

Ländliche Bezirke, die lange unterversorgt waren, testen KI-gestützte Kapazitätsabgleichsplattformen, die dorfgebundene Pakete auf Postbusse bündeln. Frühe Pilotprojekte in Niedersachsen zeigen Kosteneinsparungen von 22 % gegenüber dedizierten Transporter-Routen. Die inländische Sättigung fördert die Expansion entlang grenzüberschreitender Korridore; bis 2031 werden 14,26 % des Umsatzes des deutschen Marktes für Same-Day-Delivery aus EU-Nachbarländern stammen, die innerhalb von 400 km erreichbar sind. Harmonisierte Mehrwertsteuer und digitale Zollvorabfertigung unterstützen diese Ströme.

Internationale Strecken stützen sich auf die Express-Rumpfkapazität des Frankfurter Flughafens und die dedizierten Frachtslots von Köln-Bonn, die Tür-zu-Tür-Zeiten von unter 12 Stunden in die Benelux-Länder, Nordfrankreich und Westpolen ermöglichen. Pharmaexporteure schätzen insbesondere Wärmekartierdienste, die eine 2–8 °C-Konformität über Grenzen hinweg gewährleisten – ein Bereich, in dem deutsche Spediteure dank GDP-zertifizierter Infrastruktur einen Wettbewerbsvorteil haben.

Wettbewerbslandschaft

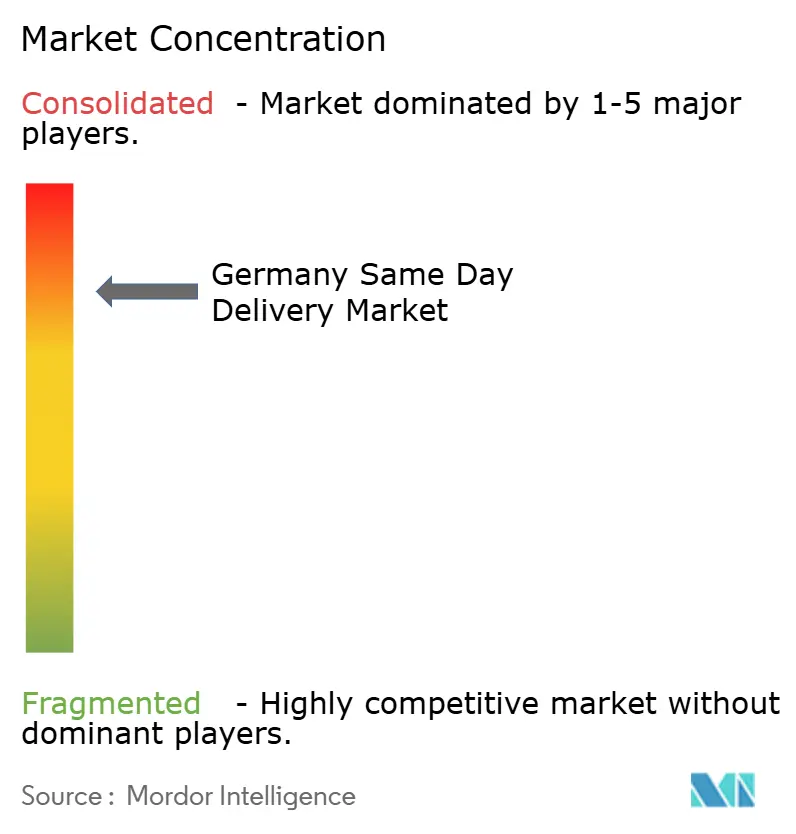

Deutschlands Markt ist mäßig konsolidiert. DHL Group, GLS und DPD zusammen beherrschen einen bedeutenden Anteil, doch Dutzende von regionalen und technologieorientierten Neueinsteigern bestreiten städtische Nischen. Größe allein ist nicht mehr entscheidend; mit AutoStore ausgestattete Depots senken die Stückkosten um 10 %, was mittelgroßen Betreibern ermöglicht, preislich zu konkurrieren und gleichzeitig die Margen zu erhalten. Strategische Kooperationen nehmen zu: DPD und GLS haben im Jahr 2025 ein gemeinsames Schließfachnetz mit 3.000 Einheiten bundesweit eingeführt, was die Grundmiete pro Spediteur senkt.

Digitale Kompetenz ist der entscheidende Differenzierungsfaktor. DHL's „Strategie 2030” leitet 4 Milliarden EUR (4,41 Milliarden USD) in KI-Routenplanung, Containersensoren und prädiktive Personalplanung, die die Pünktlichkeitsleistung auf 97 % steigert. Start-ups nutzen Asset-Light-Modelle und integrieren sich mit Milence-Schnellladern für nutzungsbasierte Elektrotransporter-Flotten. Life-Science- und Lebensmittelversender bevorzugen jedoch etablierte Anbieter mit zertifizierter Kühlkette, was die Disruption in hochmargigen Segmenten begrenzt.

Fusionen und Übernahmen bleiben selektiv. Im Jahr 2024 fusionierten zwei regionale Same-Day-Spezialisten, um nationale Abdeckung zu erreichen, doch Regulierungsbehörden wiesen auf Risiken durch Schließfach-Exklusivität hin, was die kartellrechtliche Prüfung unterstreicht. Mit Blick auf die Zukunft werden Spediteure, die ESG-Zertifizierungen, Schließfachdichte und KI-Orchestrierung aufeinander abstimmen, bevorzugte Verträge von Einzelhandelsmajors sichern, die auf Omnichannel-Fulfillment umstellen.

Marktführer für Same-Day-Delivery in Deutschland

DHL Group

International Distributions Services (including GLS)

La Poste Group

Otto Group (including The Hermes Group)

United Parcel Service of America, Inc. (UPS)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: DPD Deutschland beauftragte Bremer Bau mit dem Bau eines grünen Paketsortierzentrums in Kaiserslautern, das die Kapazität in der Westpfalz um 50 % steigert.

- Februar 2025: MediaMarktSaturn integrierte DPD- und GLS-Paketshops in nahezu 400 deutschen Filialen und erweiterte damit einen Piloten aus dem Jahr 2023.

- Januar 2025: DPD Germany kooperierte mit myflexbox, um bundesweite Schließfachnetze zu verknüpfen und die Abholoptionen für Verbraucher zu erweitern.

- November 2024: DPD und GLS vereinbarten den Aufbau eines offenen, spediteurunabhängigen Schließfachnetzes in ganz Deutschland.

Umfang des Berichts zum Markt für Same-Day-Delivery in Deutschland

Luft, Straße, Sonstige sind als Segmente nach Transportmittel abgedeckt. Schwere Sendungen, Leichte Sendungen, Mittelschwere Sendungen sind als Segmente nach Sendungsgewicht abgedeckt. Inland, International sind als Segmente nach Zielort abgedeckt. E-Commerce, Finanzdienstleistungen (BFSI), Gesundheitswesen, Fertigung, Primärindustrie, Groß- und Einzelhandel (Stationär), Sonstige sind als Segmente nach Endnutzerbranche abgedeckt.| Luft |

| Straße |

| Sonstige |

| Schwere Sendungen |

| Leichte Sendungen |

| Mittelschwere Sendungen |

| Inland |

| International |

| E-Commerce |

| Finanzdienstleistungen (BFSI) |

| Gesundheitswesen |

| Fertigung |

| Primärindustrie |

| Groß- und Einzelhandel (Stationär) |

| Sonstige |

| Transportmittel | Luft |

| Straße | |

| Sonstige | |

| Sendungsgewicht | Schwere Sendungen |

| Leichte Sendungen | |

| Mittelschwere Sendungen | |

| Zielort | Inland |

| International | |

| Endnutzerbranche | E-Commerce |

| Finanzdienstleistungen (BFSI) | |

| Gesundheitswesen | |

| Fertigung | |

| Primärindustrie | |

| Groß- und Einzelhandel (Stationär) | |

| Sonstige |

Marktdefinition

- Kurier-, Express- und Paketdienste - Die Kurier-, Express- und Paketdienste, oft als KEP-Markt bezeichnet, beziehen sich auf Logistik- und Postdienstleister, die auf den Transport kleiner Waren (Pakete/Sendungen) spezialisiert sind. Er erfasst die Gesamtmarktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen/Paketen mit einem Gewicht unter 70 kg/154 lbs, (2) Geschäftskundenpaketen, nämlich Business-to-Business (B2B) und Business-to-Consumer (B2C) sowie Privatkundenpaketen (C2C), (3) nicht-expressen Paketzustelldiensten (Standard und aufgeschoben) sowie Express-Paketzustelldiensten (tagesdefinierter Express und zeitdefinierter Express), (4) inländischen sowie internationalen Sendungen.

- Demografie - Zur Analyse der gesamten adressierbaren Marktnachfrage wurden Bevölkerungswachstum und -prognosen untersucht und in diesem Branchentrend dargestellt. Er stellt die Bevölkerungsverteilung nach Kategorien wie Geschlecht (männlich/weiblich), Entwicklungsgebiet (städtisch/ländlich), Großstädte sowie andere Schlüsselparameter wie Bevölkerungsdichte und Endverbrauch (Wachstum und Anteil % am BIP) dar. Diese Daten wurden zur Beurteilung der Schwankungen in Nachfrage und Verbrauchsausgaben sowie der wichtigsten Hotspots (Städte) der potenziellen Nachfrage verwendet.

- Inländischer Kuriermarkt - Der inländische Kuriermarkt bezieht sich auf KEP-Sendungen, bei denen Ursprung und Bestimmungsort innerhalb der Grenzen der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) liegen. Er erfasst die Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen/Paketen mit einem Gewicht unter 70 kg/154 lbs, einschließlich leichter Sendungen, mittelschwerer Sendungen und schwerer Sendungen, (2) Geschäftskundenpaketen, nämlich Business-to-Business (B2B) und Business-to-Consumer (B2C) sowie Privatkundenpaketen (C2C), (3) nicht-expressen Paketzustelldiensten (Standard und aufgeschoben) sowie Express-Paketzustelldiensten (tagesdefinierter Express und zeitdefinierter Express).

- E-Commerce - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Online-Händler über den Online-Vertriebskanal für Kurier-, Express- und Paketdienste (KEP). Der Umfang umfasst (i) die Lieferkette der Online-Kundenbestellungen eines Unternehmens, (ii) den Prozess, ein Produkt vom Herstellungsort bis zur Lieferung an die Verbraucher zu bringen. Er umfasst die Verwaltung von Beständen (aufgeschoben sowie zeitkritisch), Versand und Vertrieb.

- Export- und Importtrends - Die Gesamtlogistikleistung einer Volkswirtschaft ist positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe) korreliert. Daher wurden in diesem Branchentrend der Gesamthandelswert, wichtige Waren/Warengruppen und die wichtigsten Handelspartner für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) zusammen mit den Auswirkungen wichtiger Handels-/Logistikinfrastrukturinvestitionen und des regulatorischen Umfelds analysiert.

- Finanzdienstleistungen (BFSI) - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der BFSI-Akteure für Kurier-, Express- und Paketdienste (KEP). KEP ist für die Finanzdienstleistungsbranche beim Versand vertraulicher Dokumente und Akten wichtig. Die Einrichtungen in diesem Sektor sind tätig in (i) Finanztransaktionen (d. h. Transaktionen, die die Schaffung, Liquidation oder Eigentumsübertragung von Finanzanlagen beinhalten) oder in der Erleichterung von Finanztransaktionen, (ii) Finanzintermediation, (iii) der Risikoverteilung durch Zeichnung von Renten und Versicherungen, (iv) der Bereitstellung spezialisierter Dienste, die Finanzintermediation, Versicherung und Mitarbeitervorsorgeprogramme erleichtern oder unterstützen, und (v) der Geldkontrolle – den Währungsbehörden.

- Kraftstoffpreis - Kraftstoffpreisanstiege können zu Verzögerungen und Störungen für Logistikdienstleister (LDL) führen, während Rückgänge zu kurzfristig höherer Rentabilität und zunehmendem Marktwettbewerb führen können, um Verbrauchern die besten Angebote zu machen. Daher wurden die Kraftstoffpreisschwankungen über den Überprüfungszeitraum untersucht und zusammen mit den Ursachen sowie den Marktauswirkungen dargestellt.

- BIP-Verteilung nach Wirtschaftstätigkeit - Das nominale Bruttoinlandsprodukt und seine Verteilung auf die wichtigsten Wirtschaftssektoren in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) wurden in diesem Branchentrend untersucht und dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche zusammenhängt, wurden diese Daten in Verbindung mit Input-Output-Tabellen/Angebots-Verwendungs-Tabellen zur Analyse der potenziellen Hauptbeitragssektoren zur Logistiknachfrage verwendet.

- BIP-Wachstum nach Wirtschaftstätigkeit - Das Wachstum des nominalen Bruttoinlandsprodukts in den wichtigsten Wirtschaftssektoren für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) wurde in diesem Branchentrend dargestellt. Diese Daten wurden zur Beurteilung des Wachstums der Logistiknachfrage aller Marktendnutzer (hier betrachtete Wirtschaftssektoren) verwendet.

- Gesundheitswesen - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure im Gesundheitswesen (Krankenhäuser, Kliniken, medizinische Zentren) für Kurier-, Express- und Paketdienste (KEP). Der Umfang umfasst KEP-Dienste, die an der aufgeschobenen sowie zeitkritischen Bewegung von medizinischen Gütern und Verbrauchsmaterialien (chirurgische Verbrauchsmaterialien und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Ausrüstung) beteiligt sind. Die Einrichtungen in diesem Sektor (i) umfassen diejenigen, die ausschließlich medizinische Versorgung anbieten, (ii) erbringen Dienstleistungen durch ausgebildete Fachkräfte, (iii) umfassen Prozesse, einschließlich der Arbeitseinsätze von Gesundheitspraktikern mit der erforderlichen Expertise, (iv) werden auf der Grundlage des von den in der Branche tätigen Praktikern gehaltenen Bildungsabschlusses definiert.

- Inflation - Schwankungen sowohl des Erzeugerpreisindex (jährliche Veränderung des Erzeugerpreisindex) als auch der Verbraucherpreisinflation wurden in diesem Branchentrend dargestellt. Diese Daten wurden verwendet, um das Inflationsumfeld zu beurteilen, da es eine entscheidende Rolle für das reibungslose Funktionieren der Lieferkette spielt und die Betriebskostenkomponenten der Logistik direkt beeinflusst, z. B. Reifenpreise, Fahrerlöhne und -leistungen, Energie-/Kraftstoffpreise, Wartungskosten, Mautgebühren, Lagermieten, Zollmaklerei, Speditionsraten, Kuriertarife usw., und damit den gesamten Fracht- und Logistikmarkt beeinflusst.

- Infrastruktur - Da Infrastruktur eine entscheidende Rolle für die Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie Streckenlänge der Straßen, Verteilung der Streckenlänge nach Oberflächenkategorie (befestigt vs. unbefestigt), Verteilung der Streckenlänge nach Straßenklassifikation (Autobahnen vs. Bundesstraßen vs. sonstige Straßen), Schienenlänge, Volumen der von wichtigen Häfen umgeschlagenen Container und Tonnage der von wichtigen Flughäfen umgeschlagenen Güter analysiert und in diesem Branchentrend dargestellt.

- Internationaler Expressdienstmarkt - Der internationale Expressdienstmarkt bezieht sich auf KEP-Sendungen, bei denen Ursprung oder Bestimmungsort nicht innerhalb der Grenzen der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) liegen. Er erfasst die Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen/Paketen mit einem Gewicht unter 70 kg/154 lbs, einschließlich leichter Sendungen, mittelschwerer Sendungen und schwerer Sendungen, (ii) interregionalen sowie intraregionalen Sendungen.

- Wichtige Branchentrends - Der Berichtsabschnitt mit dem Titel „Wichtige Branchentrends” umfasst alle wichtigen Variablen/Parameter, die untersucht wurden, um die Marktgrößenschätzungen und -prognosen besser zu analysieren. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder neueste verfügbare Datenpunkte) zusammen mit einer Analyse des Parameters in Form eines prägnanten marktrelevanten Kommentars für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) dargestellt.

- Wichtige strategische Maßnahmen - Die Maßnahme, die ein Unternehmen ergreift, um sich von seinen Wettbewerbern zu differenzieren oder als allgemeine Strategie einzusetzen, wird als wichtige strategische Maßnahme (KSM) bezeichnet. Dazu gehören (1) Vereinbarungen, (2) Expansionen, (3) finanzielle Umstrukturierungen, (4) Fusionen und Übernahmen, (5) Partnerschaften und (6) Produktinnovationen. Wichtige Akteure (Logistikdienstleister, LDL) im Markt wurden ausgewählt, ihre wichtigen strategischen Maßnahmen wurden untersucht und in diesem Abschnitt dargestellt.

- Logistikleistung - Logistikleistung und Logistikkosten sind das Rückgrat des Handels und beeinflussen die Handelskosten, wodurch Länder global wettbewerbsfähig werden. Die Logistikleistung wird durch marktweite Lieferkettenmanagementstrategien, staatliche Dienstleistungen, Investitionen und Richtlinien, Kraftstoff-/Energiekosten, das Inflationsumfeld usw. beeinflusst. Daher wurde in diesem Branchentrend die Logistikleistung der untersuchten Geografie (Land/Region gemäß dem Berichtsumfang) über den Überprüfungszeitraum analysiert und dargestellt.

- Fertigung - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure in der Fertigungsindustrie (einschließlich Hochtechnologie/Technologie) für Kurier-, Express- und Paketdienste (KEP). Die betrachteten Endnutzer sind Einrichtungen, die hauptsächlich mit der chemischen, mechanischen oder physikalischen Umwandlung von Materialien oder Stoffen in neue Produkte beschäftigt sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Rohstoffstroms in der Lieferkette, der pünktlichen Lieferung von Fertigwaren an Händler oder Endkunden sowie der Lagerung und Versorgung der Kunden mit Rohstoffen für die Just-in-Time-Fertigung.

- Sonstige Endnutzer - Das sonstige Endnutzersegment erfasst die externen (ausgelagerten) Logistikausgaben des Bau-, Immobilien-, Bildungs- und professionellen Dienstleistungssektors (Verwaltung, Abfallmanagement, Rechts-, Architektur-, Ingenieur-, Design-, Beratungs-, wissenschaftliche F&E-Dienstleistungen) für Kurier-, Express- und Paketdienste (KEP). Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung zeitkritischer Lieferungen und Dokumente zu/von diesen Branchen, wie dem Transport von Ausrüstung oder Ressourcen sowie dem Versand vertraulicher Dokumente und Akten.

- Primärindustrie - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure in der Land-, Forst- und Fischwirtschaft (LFF) sowie der Extraktionsindustrie (Öl und Gas, Steinbruch und Bergbau) für Kurier-, Express- und Paketdienste (KEP). Die betrachteten Endnutzer sind Einrichtungen, die (i) hauptsächlich mit dem Anbau von Nutzpflanzen, der Tierhaltung, der Holzernte, dem Fischfang und anderen Tieren aus ihren natürlichen Lebensräumen sowie der Bereitstellung damit verbundener Unterstützungsaktivitäten beschäftigt sind; (ii) natürlich vorkommende mineralische Feststoffe wie Kohle und Erze, flüssige Mineralien wie Rohöl und Gase wie Erdgas abbauen. Hierbei spielen Logistikdienstleister (LDL) (i) eine entscheidende Rolle bei der Beschaffung, Lagerung, Handhabung, dem Transport und der Verteilung von Inputs (Saatgut, Pestizide, Düngemittel, Ausrüstung und Wasser) von Herstellern oder Lieferanten zu den Produzenten sowie dem reibungslosen Fluss von Outputs (Erzeugnisse, Agrarwaren) zu Händlern/Verbrauchern; (ii) decken alle Phasen von vor- bis nachgelagert ab und spielen eine entscheidende Rolle beim Transport von Maschinen, Bohrausrüstungen, abgebauten Mineralien, Rohöl und Erdgas sowie raffinierten/verarbeiteten Produkten von einem Ort zum anderen. Dies umfasst sowohl temperaturkontrollierte als auch nicht temperaturkontrollierte Logistik, je nach Bedarf entsprechend der Haltbarkeit der transportierten oder gelagerten Waren.

- Erzeugerpreisinflation - Sie zeigt die Inflation aus Sicht der Produzenten, d. h. den durchschnittlichen Verkaufspreis, den sie für ihre Produktion über einen bestimmten Zeitraum erhalten. Die jährliche Veränderung (JoJ) des Erzeugerpreisindex wird als Großhandelspreisindex im Branchentrend „Inflation” ausgewiesen. Da der Großhandelspreisindex dynamische Preisbewegungen auf umfassendste Weise erfasst, wird er von Regierungen, Banken, der Industrie und Wirtschaftskreisen weitgehend genutzt und gilt als wichtig für die Formulierung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisinflation verwendet, um das Inflationsumfeld besser zu verstehen.

- Segmentumsatz - Der Segmentumsatz wurde für alle wichtigen Akteure im Markt trianguliert oder berechnet und dargestellt. Er bezieht sich auf den marktspezifischen Umsatz im Bereich Kurier-, Express- und Paketdienste (KEP), den das Unternehmen im Basisjahr der Studie in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) erzielt hat. Er wird durch die Untersuchung und Analyse wichtiger Parameter wie Finanzdaten, Dienstleistungsportfolio, Mitarbeiterstärke, Flottengröße, Investitionen, Anzahl der Länder, in denen das Unternehmen präsent ist, wichtige Volkswirtschaften usw. berechnet, die das Unternehmen in seinen Jahresberichten und auf seiner Website veröffentlicht hat. Für Unternehmen mit spärlichen Finanzoffenlegungen wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchen-/Experteninteraktionen verifiziert.

- BIP des Transport- und Lagerungssektors - Wert und Wachstum des BIP des Transport- und Lagerungssektors stehen in direktem Zusammenhang mit der Größe des Fracht- und Logistikmarktes. Daher wurde diese Variable über den Überprüfungszeitraum in Wertangaben (USD) und als Anteil % am Gesamt-BIP in diesem Branchentrend untersucht und dargestellt. Die Daten wurden durch prägnante und relevante Kommentare zu Investitionen, Entwicklungen und dem aktuellen Marktumfeld ergänzt.

- Trends in der E-Commerce-Branche - Verbesserte Internetkonnektivität und ein Boom bei der Smartphone-Durchdringung, gepaart mit steigenden verfügbaren Einkommen, haben zu einem phänomenalen Wachstum des E-Commerce-Marktes weltweit geführt. Online-Käufer benötigen eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einer erhöhten Nachfrage nach Logistikdienstleistungen, insbesondere E-Commerce-Fulfillment-Diensten, führt. Daher wurden der Bruttoumsatzwert (GMV), das historische und prognostizierte Wachstum sowie die Aufschlüsselung der wichtigsten Warengruppen in der E-Commerce-Branche für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) analysiert und in diesem Branchentrend dargestellt.

- Trends in der Fertigungsindustrie - Die Fertigungsindustrie umfasst die Umwandlung von Rohstoffen in Fertigprodukte, während die Logistikbranche den effizienten Fluss von Rohstoffen zur Fabrik und den Transport von Fertigprodukten zu Händlern und Verbrauchern sicherstellt. Angebot und Nachfrage beider Branchen sind stark miteinander verknüpft und entscheidend für eine nahtlose Lieferkette. Daher wurden die Bruttowertschöpfung (BWS), die Aufschlüsselung der BWS in wichtige Fertigungssektoren und das Wachstum der Fertigungsindustrie über den Überprüfungszeitraum analysiert und in diesem Branchentrend dargestellt.

- Groß- und Einzelhandel (Stationär) - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben von Groß- und Einzelhändlern über den stationären Vertriebskanal für Kurier-, Express- und Paketdienste (KEP). Die betrachteten Endnutzer sind Einrichtungen, die hauptsächlich mit dem Groß- oder Einzelhandel von Waren, im Allgemeinen ohne Umwandlung, und der Erbringung von Dienstleistungen im Zusammenhang mit dem Warenverkauf beschäftigt sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen zu und Fertigprodukten von Produktionsstätten zu Händlern und schließlich zum Endkunden, wobei Aktivitäten wie Materialbeschaffung, Transport, Auftragserfüllung, Lagerung und Aufbewahrung, Nachfrageprognose, Bestandsmanagement usw. abgedeckt werden.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Achslast | Die Achslast bezeichnet die Gesamtlast (Gewicht), die über die mit einer bestimmten Achse verbundenen Räder auf die Fahrbahn wirkt. Weltweit gibt es Systeme zur Überwachung der Achslast, bei denen das Überschreiten der von der zuständigen Regulierungsbehörde festgelegten Grenzwerte zu Strafen/Bußgeldern führen kann. Beim Gütertransport auf der Straße kann dies ein wichtiger Kostenfaktor sein, da Kenntnisse über die Achslastgrenzen genutzt werden können, um (i) das Fahrzeug optimal zu beladen und den Gewinn zu maximieren, (ii) das Überschreiten dieser Grenzen und damit verbundene mögliche Bußgelder zu vermeiden, (iii) Verschleiß am Fahrzeug zu vermeiden, (iv) Schäden an der Fahrbahn zu vermeiden, die zu erheblichen öffentlichen Wartungs- und Reparaturkosten führen, (v) eine bessere Umschlagszeit zu erzielen. |

| Rücktransport | Der Rücktransport bezeichnet die Rückbewegung eines Transportfahrzeugs von seinem ursprünglichen Zielort zu seinem ursprünglichen Abfahrtsort und kann je nach Sichtbarkeit des lokalen Frachtökosystems vollständige, teilweise oder leere Lkw-Ladungen (auf dem gesamten oder einem Teil des Weges) umfassen. In diesem Zusammenhang ist auch der Transport leerer Container zum Ursprungsort, bekannt als Leerfahrt, ein bedeutender Faktor, angesichts der Angebots-/Containerknappheit in verschiedenen Regionen, die zu Kostensteigerungen und einem nicht optimierten Gewinnpotenzial führt. Im Allgemeinen bieten Spediteure Rabatte auf den Rücktransport an, um Fracht für die Rückfahrt zu sichern. |

| Konnossement | Ein Konnossement ist ein rechtliches Vertragsdokument, das von einem Spediteur an einen Verlader ausgestellt wird, um den Empfang seiner Fracht zu bestätigen, und dient als Nachweis für den Beförderungsvertrag zwischen den beiden Parteien. Es enthält im Wesentlichen (i) Art, Menge und sonstige Spezifikationen der beförderten Waren, (ii) Bestimmungsort sowie Bedingungen der Sendung, (iii) Spediteur und Fahrer mit allen notwendigen Informationen zur Abwicklung der Sendung, die für Versicherungs- und Zollabfertigungszwecke verwendet werden können, (iv) die Bestätigung, dass die Sendung unbeschädigt und versandbereit ist. In diesem Zusammenhang ist ein Hauskonnossement (HBL) ein Dokument, das von einem Spediteur oder einem Nicht-Schiffsbetreiber (NVOCC) ausgestellt wird, um den Empfang von Sendungsartikeln zu bestätigen (an einen Verlader). Wenn Sendungen von mehreren Verladern beteiligt sind, kann ein Masterkonnossement (MBL) involviert sein, das eine konsolidierte Version desselben für alle vom Spediteur betreuten Sendungen (an einen gemeinsamen Bestimmungsort) darstellt und vom Spediteur an den Spediteur oder den Verlader ausgestellt werden kann (je nachdem, wer den Transport bucht). |

| Bunkerung | Bunkerung ist der Prozess der Kraftstoffversorgung für das Antriebssystem eines Schiffes. Sie umfasst die Logistik des Beladens und der Verteilung des Kraftstoffs auf die verfügbaren Schiffstanks. In diesem Zusammenhang gilt: (i) Bunkeröl ist technisch gesehen jede Art von Schweröl, das an Bord von Schiffen verwendet wird. Es verdankt seinen Namen den Behältern auf Schiffen und in Häfen, in denen es gelagert wird; in der Dampfschifffahrt waren es Kohlenbunker, heute sind es Bunkeröltanks. (ii) Bunker bezeichnet die Räume (Tanks) an Bord eines Schiffes zur Lagerung von Kraftstoff. (iii) Bunkerhändler bezeichnet eine Person, die mit Bunker (Kraftstoff) handelt. (iv) Ein Bunkeranruf erfolgt, wenn ein Frachtschiff in einem Hafen ankert oder anlegt, um Bunkeröl oder Vorräte aufzunehmen. (v) Bunkerdienstleistung ist die Versorgung eines Schiffes mit der gewünschten Qualität und Menge an Bunker. Die Bunkerung ist aus Sicht der für den Verlader geltenden Frachtpreise bedeutsam, da Schifffahrtslinien Bunkerbeiträge (BUC)/Kraftstoffanpassungsfaktoren (FAF)/Bunkeranpassungsfaktoren (BAF) anwenden, um die Auswirkungen von Schwankungen der Bunkerkosten auszugleichen. |

| Kabotage | Transport durch ein in einem Land zugelassenes Fahrzeug, der auf dem nationalen Territorium eines anderen Landes durchgeführt wird. Das Kabotagerecht kann den inländischen Güterverkehr auf national zugelassene und manchmal auch im Inland gebaute und bemannte Fahrzeuge beschränken, obwohl die Vorschriften je nach Branche/Warengruppe/Land variieren und manchmal den maximal zulässigen Prozentsatz der Kabotage festlegen, der von ausländisch zugelassenen Flotten bedient werden kann. |

| C-Commerce | Kollaborativer Handel (auch als C-Commerce bekannt) (i) beschreibt elektronisch ermöglichte Geschäftsinteraktionen zwischen dem internen Personal eines Unternehmens, Geschäftspartnern und Kunden innerhalb einer Handelsgemeinschaft (Branche, Branchensegment, Lieferkette oder Lieferkettensegment); (ii) ist die Optimierung von Angebots- und Vertriebskanälen zur Nutzung der globalen Wirtschaft durch den effizienten Einsatz neuer Technologien. Zu den Vorteilen des C-Commerce gehören unter anderem (i) Maximierung der Effizienz und Rentabilität einer Organisation, (ii) Technologieintegration mit physischen Kanälen, um Unternehmen die Zusammenarbeit zu ermöglichen, (iii) erhöhter Informationsaustausch wie Bestands- und Produktspezifikationen unter Nutzung des Internets als Vermittler, (iv) erhöhte Wettbewerbsfähigkeit durch Erreichen eines breiteren Publikums. Beispiele für C-Commerce, auch bekannt als Peer-to-Peer-Handel, umfassen (i) Unternehmen, die es Verbrauchern ermöglichen, Dinge voneinander zu mieten, oder Marktplätze wie Meta (ehemals Facebook) Marketplace, die den Verkauf von Gebrauchtwaren ermöglichen; (ii) DoorDash hat sich mit vielen nationalen Marken wie McDonald's und Chipotle zusammengetan, um Fast-Food-Lieferungen anzubieten und sein Geschäftsmodell auf C-Commerce aufzubauen. Seitdem haben sie ihren Lieferservice von Restaurants auf Einzelhändler ausgeweitet und bieten Unternehmen sogar „Flotten” von Fahrern an. |

| Kurier | Ein Unternehmen/eine Firma, das/die Pakete/Sendungen (bis zu 70 kg) einschließlich schneller Tür-zu-Tür-Abholung und Lieferung von Waren oder Dokumenten, national oder international, auf kommerzieller Vertragsbasis liefert. Beispiele: DHL Group, FedEx, United Parcel Service of America, Inc., USPS, International Distributions Services, J&T Express, SF Express und viele andere. |

| Crossdocking | Crossdocking ist eine Praxis im Logistikmanagement, die das Entladen eingehender Lieferfahrzeuge und das direkte Verladen der Materialien in ausgehende Lieferfahrzeuge umfasst, wobei traditionelle Lagerlogistikpraktiken umgangen und Zeit und Geld gespart werden. Es erfordert eine enge Synchronisierung von Ein- und Ausgangsströmen. Es ist von großer Bedeutung für die Reduzierung von Kosten im Zusammenhang mit Lagerung und Aufbewahrung (und den damit verbundenen Mehrwertdiensten). |

| Drittlandshandel | Internationaler Transport zwischen zwei verschiedenen Ländern, der von einem in einem dritten Land zugelassenen Fahrzeug durchgeführt wird. Ein Drittland ist ein Land, das weder das Land der Verladung/Einschiffung noch das Land der Entladung/Ausschiffung ist. Das Drittlandshandelsrecht kann den internationalen Güterverkehr auf die jeweils national zugelassenen Fahrzeuge beschränken, und manchmal auch auf im Inland gebaute und bemannte Fahrzeuge, obwohl die Vorschriften je nach Branche/Warengruppe/Land variieren und manchmal den maximal zulässigen Prozentsatz des Drittlandshandels festlegen, der von ausländisch zugelassenen Flotten bedient werden kann. |

| Zollabfertigung | Der Prozess der Anmeldung und Abfertigung von Fracht durch den Zoll. Er umfasst die Verfahren zur Freigabe von Fracht durch den Zoll durch festgelegte Formalitäten wie die Vorlage von Einfuhrlizenzen/-genehmigungen, die Zahlung von Einfuhrzöllen und andere erforderliche Dokumentationen je nach Art der Fracht. In diesem Zusammenhang ist ein Zollagent eine Person oder ein Unternehmen, das von der zuständigen Behörde des jeweiligen Landes lizenziert ist, im Namen von Frachtimporteuren und -exporteuren zu handeln. |

| Gefahrgut | Gefahrgut (oder gefährliche Stoffe oder HAZMAT) umfasst entzündliche Flüssigkeiten/Feststoffe, Gase (komprimiert, verflüssigt, unter Druck gelöst), Korrosiva, oxidierende Stoffe, explosive Stoffe und Gegenstände, Stoffe, die bei Kontakt mit Wasser entzündliche Gase abgeben, organische Peroxide, giftige Stoffe, infektiöse Stoffe, radioaktive Materialien, sonstige gefährliche Güter und Gegenstände. |

| Erstmeilenlieferung | Erstmeilenlieferung bezeichnet (i) die erste Stufe des Fracht-/Sendungs-/Fracht-/Kuriertransports, (ii) den Transport von Waren von den Räumlichkeiten oder dem Lager eines Händlers zum nächsten Fulfillment-Center/Lager/Hub, von wo aus die Waren weitergeleitet werden, (iii) den Versand von Waren von lokalen Vertriebszentren zu Geschäften (für Einzelhändler), (iv) den Transport von Fertigwaren von einer Anlage oder Fabrik zu einem Vertriebszentrum (für Hersteller), (v) die Abholung von Waren vom Endkunden zu Hause oder im Geschäft, gefolgt von der Bewegung zu einem Lager oder Lagerort (Umzugsunternehmen), (vi) den Prozess, bei dem Waren von einem Einzelhändler abgeholt und dann an Drittlogistikanbieter oder Kurierdienste übergeben werden, um an den Endverbraucher geliefert zu werden (E-Commerce). Sobald das Paket das nächste Lager oder den Hub des Kuriers erreicht, wird es sortiert und weiter transportiert, bis es die Haustür des Kunden erreicht. Wenn man beispielsweise UPS als Kurier wählt, ist die Erstmeilenlieferung das Produkt, das vom Lager des Herstellers/Einzelhändlers zum Lager/Fulfillment-Center von UPS geliefert wird. |

| Letzte-Meile-Lieferung | Letzte-Meile-Lieferung bezeichnet den letzten Schritt des Lieferprozesses, bei dem ein Paket von einem Transportknotenpunkt (Lager oder Vertriebszentrum oder Fulfillment-Center) zu seinem endgültigen Bestimmungsort bewegt wird, der in der Regel ein Privathaushalt/Einzelhandelsgeschäft/Unternehmen oder ein Paketschließfach ist. Sie macht etwa die Hälfte der Gesamtkosten des gesamten Prozesses aus Erstmeilenlieferung, mittlerer Meile und letzter Meile aus, obwohl dies je nach Sendung, Ware, Geschäftsmodell und ähnlichen Faktoren variieren kann. |

| Milchmann-Tour | Eine Milchmann-Tour ist eine Liefermethode, die verwendet wird, um gemischte Ladungen von verschiedenen Lieferanten zu einem Kunden zu transportieren, wobei Lean-Management-Prinzipien auf die Logistik angewendet werden. Anstatt dass jeder Lieferant jede Woche einen Lkw schickt, um die Bedürfnisse eines Kunden zu erfüllen, besucht ein Lkw (oder Fahrzeug) die Lieferanten, um die Ladungen für diesen Kunden abzuholen. Diese Transportmethode hat ihren Namen von der Praxis der Milchwirtschaft, bei der ein Tankwagen Milch von mehreren Milchviehbetrieben zur Lieferung an ein Milchverarbeitungsunternehmen sammelte. Eine Milchmann-Tour kann eine effizientere Art der Logistikabwicklung sein, erfordert jedoch eine ordnungsgemäße Planung. Wenn die Route Produkte von verschiedenen Unternehmen umfasst, ist eine Vereinbarung über die Kostenteilung und andere Aspekte der kooperativen Liefervereinbarung erforderlich. Sobald die Gruppe diese Fragen geklärt hat, kann diese Liefermethode für alle Zeit und Geld sparen, indem Betriebskosten und Ressourcen gebündelt werden. |

| Mehrländer-Konsolidierung | Mehrländer-Konsolidierung (MCC) ist eine kostengünstige Lösung, die Fracht aus verschiedenen Ursprungsländern konsolidiert, um vollständige Containerladungen (FCL) aufzubauen. MCC eignet sich am besten für Unternehmen, die geringe Warenmengen aus mehreren Ländern importieren, aber von den wirtschaftlicheren FCL-Frachtpreisen profitieren möchten. Neben den Kosten gehören zu den weiteren Vorteilen (i) die Flexibilität, Lieferanten aus einem breiteren Spektrum von Ursprungsländern auszuwählen, ohne sich um die Logistik zum endgültigen Bestimmungsort aus jedem Ursprungsland kümmern zu müssen, (ii) die Möglichkeit, die am besten geeigneten Lieferanten aus vielen verschiedenen Ländern für die eigenen Geschäftsabläufe auszuwählen. Die Erweiterung der Beschaffungsoptionen durch MCC bietet die Art von Flexibilität, die in wettbewerbsintensiven globalen Märkten benötigt wird. |

| Q-Commerce | Q-Commerce, auch als Quick Commerce bezeichnet, ist eine Art E-Commerce, bei dem der Schwerpunkt auf schnellen Lieferungen liegt, typischerweise in weniger als einer Stunde. Die Unternehmen, die Q-Commerce-Dienste anbieten, können ein vertikal integriertes Modell haben oder Drittanbieter-Lieferplattformen nutzen (ausgelagerte Logistik). Es hat Vorteile wie (i) wettbewerbsfähiges Alleinstellungsmerkmal, (ii) Potenzial für höhere Gewinnmargen, (iii) bessere Kundenerfahrung, (iv) garantierte Produktverfügbarkeit, (v) Rückverfolgbarkeit und (vi) Skalierbarkeit. |

| Rückwärtslogistik | Rückwärtslogistik ist eine Art Lieferkettenmanagement, das Waren von Kunden zurück zu Verkäufern oder Herstellern bewegt und Prinzipien der Kreislaufwirtschaft (3R) umfassen kann, nämlich Recycling, Wiederverwendung (Umnutzung, Weiterverkauf), Reduzierung oder Reparatur. In diesem Zusammenhang ist Rückwärtshandel (oder Recommerce) der Verkauf von zuvor besessenen Artikeln über physische oder Online-Marktplätze/Vertriebskanäle an Käufer, die diese wiederverwenden, recyceln oder weiterverkaufen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation wird als Teil der Preisgestaltung betrachtet, und der durchschnittliche Verkaufspreis (ASP) variiert während des gesamten Prognosezeitraums für jedes Land.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen