Europa-Lebensmittel-Kühlkettenlogistik-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

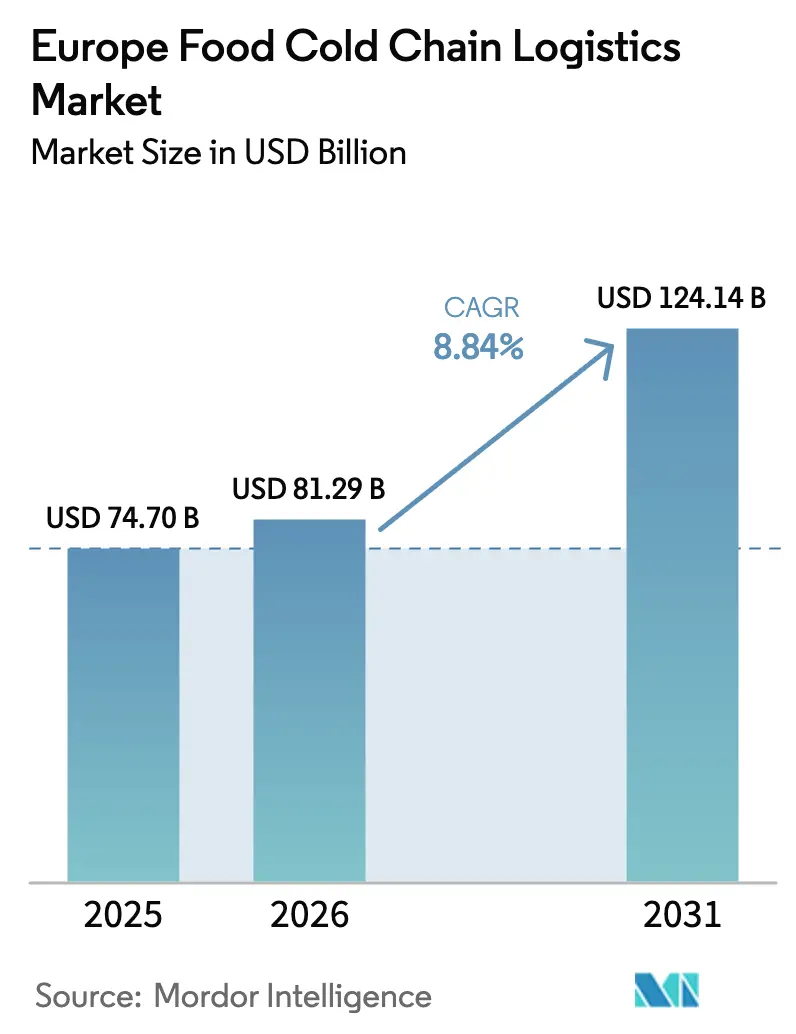

| Marktgröße im Basisjahr (2025) | 74.70 Milliarden US-Dollar |

| Marktgröße (2026) | 81.29 Milliarden US-Dollar |

| Marktgröße (2031) | 124.14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.84% CAGR |

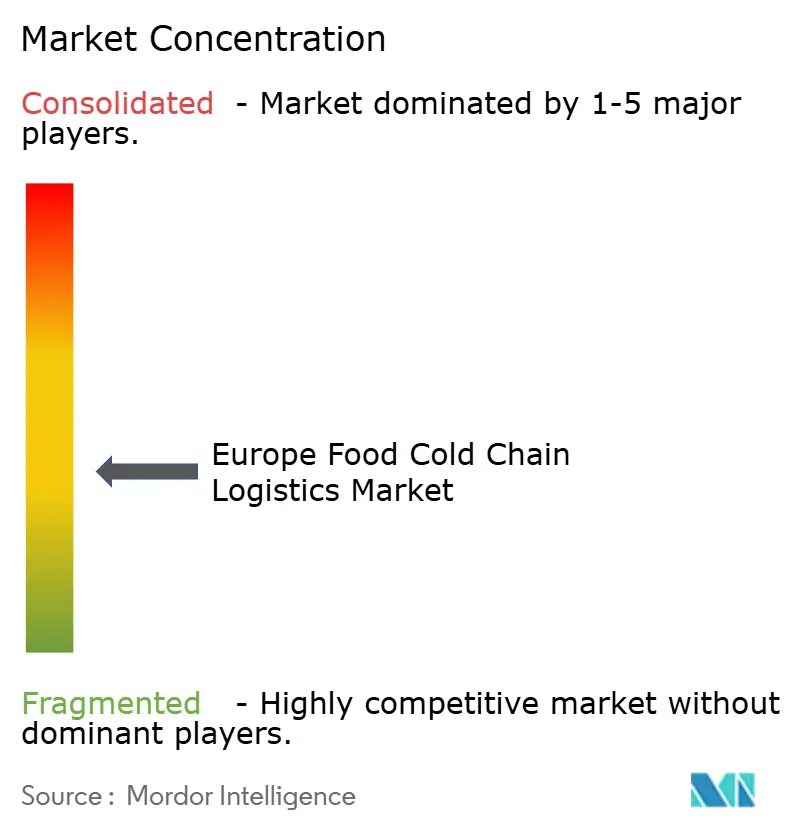

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Europa-Lebensmittel-Kühlkettenlogistik-Marktanalyse von Mordor Intelligence

Die Europa-Lebensmittel-Kühlkettenlogistik-Marktgröße wird für 2026 auf 81,29 Milliarden USD geschätzt, ausgehend vom Wert 2025 von 74,70 Milliarden USD, mit Prognosen für 2031 von 124,14 Milliarden USD, bei einem Wachstum von 8,84 % CAGR über 2026–2031.

Dieses anhaltende Wachstum spiegelt eine europaweite Überarbeitung der Lebensmittelerfüllungsmodelle wider, die temperaturgeführte Kapazitäten näher an städtische Verbraucher heranrücken. Der Regulierungsdruck durch den EU-Green Deal beschleunigt den Wechsel zu natürlichen Kältemitteln, erhöht den Kapitalbedarf, senkt jedoch die Lebenszyklusemissionen für konforme Betreiber. Anhaltende, Brexit-bedingte Zollkontrollen schaffen eine neue Nachfrage nach Umschlagszentren an Häfen wie Calais und Rotterdam, während steigende E-Commerce-Volumina die Lieferfenster verkürzen und Mikro-Erfüllungszentren mit mehreren Temperaturzonen begünstigen. Die Konsolidierung unter paneuropäischen Spezialisten beschleunigt sich, da Private-Equity-Gruppen den Netzwerkausbau finanzieren, doch struktureller Fahrermangel und Energiepreisvolatilität treiben die Betriebskosten in die Höhe und belasten die Margen.

Wichtigste Erkenntnisse des Berichts

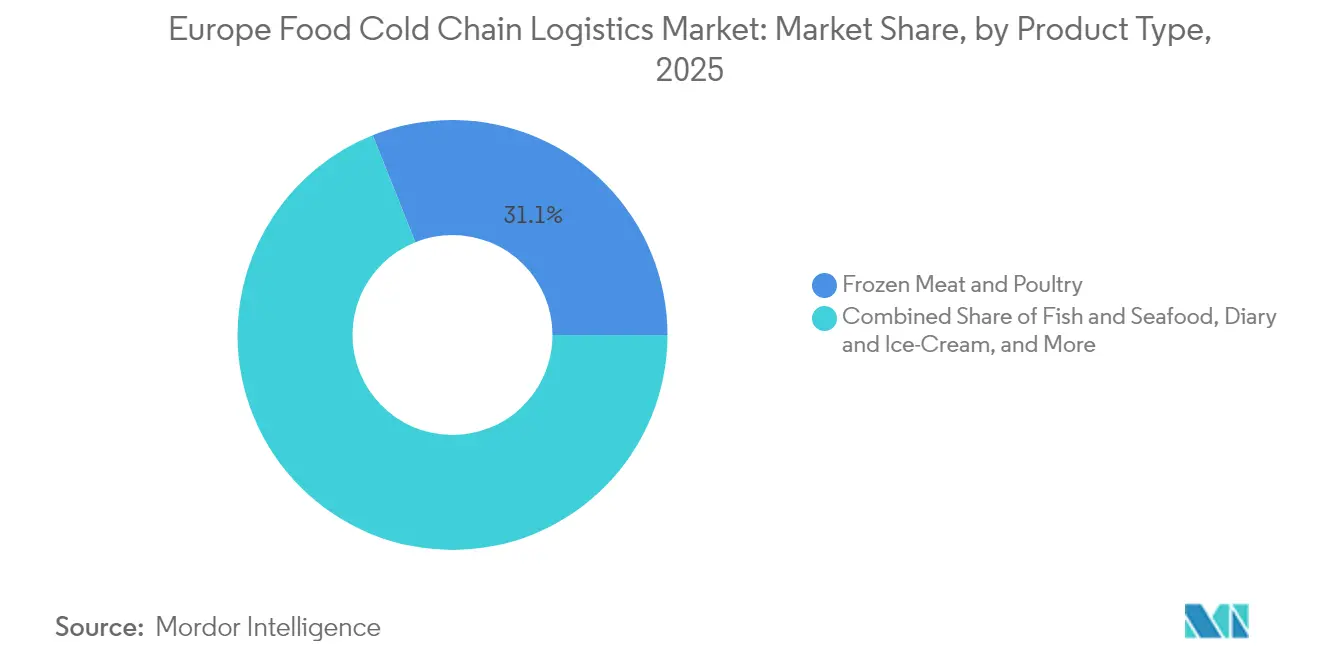

- Nach Produkttyp führte Tiefkühl-Fleisch & Geflügel mit einem Anteil von 31,05 % am Europa-Lebensmittel-Kühlkettenlogistik-Markt im Jahr 2025; Fertiggerichte & Sonstige wird voraussichtlich mit einer CAGR von 8,93 % bis 2031 expandieren.

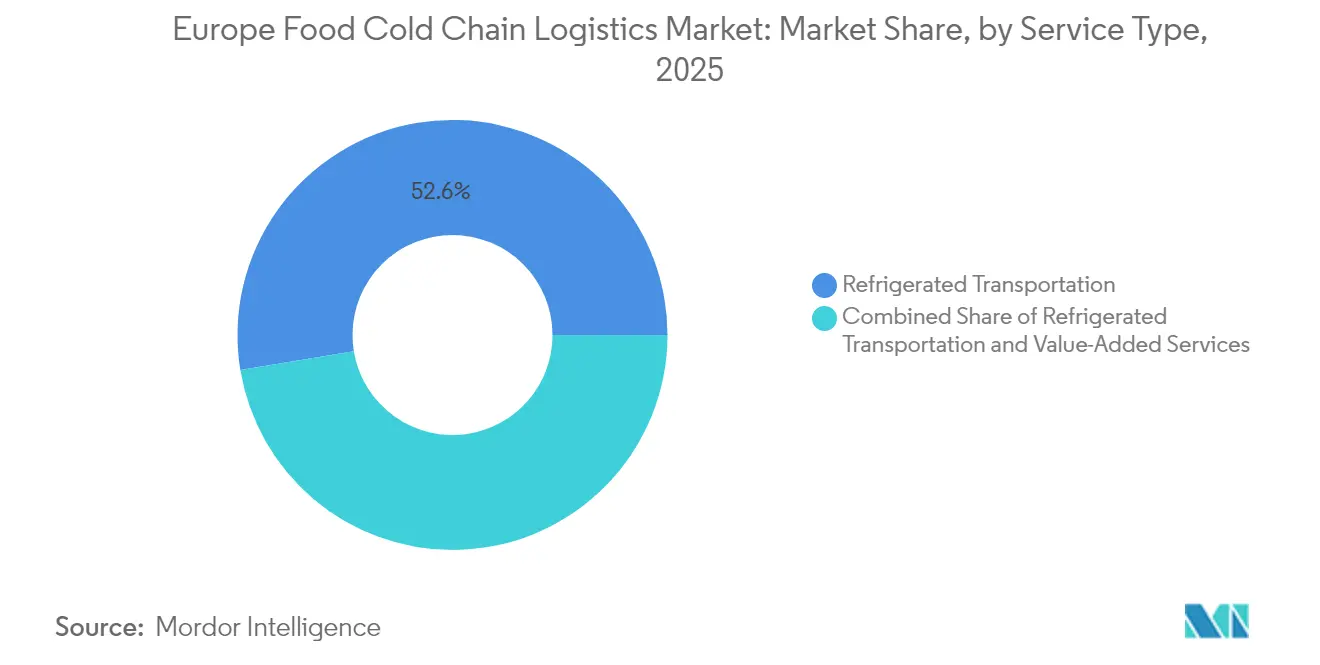

- Nach Serviceart hielt Kühltransport einen Umsatzanteil von 52,60 % am Europa-Lebensmittel-Kühlkettenlogistik-Markt im Jahr 2025, während Mehrwertdienste mit einer CAGR von 8,72 % bis 2031 das stärkste Wachstum verzeichnen.

- Nach Temperaturart entfiel auf die Tiefkühlkategorie ein Anteil von 60,10 % an der Europa-Lebensmittel-Kühlkettenlogistik-Marktgröße im Jahr 2025; die Kategorie Umgebungstemperatur soll im Zeitraum 2026–2031 mit einer CAGR von 9,08 % steigen.

- Nach Geografie blieb Deutschland im Jahr 2025 der primäre Knotenpunkt der Region, während Polen unter den osteuropäischen Märkten die stärkste Wachstumsdynamik verzeichnete.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Europa-Lebensmittel-Kühlkettenlogistik-Markt Trends und Einblicke

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Europaweite Verlagerung hin zu Omni-Channel-Lebensmittelverteilungsnetzwerken | +2.1% | Westeuropa, Ausweitung Richtung Osten | Mittelfristig (2–4 Jahre) |

| Verbindliche EU-Green-Deal-Ziele beschleunigen die Einführung natürlicher Kältemittel | +1.3% | EU-weit, am stärksten in Nordeuropa | Langfristig (≥ 4 Jahre) |

| Schnelle Kapazitätserweiterungen auf der Iberischen Halbinsel, getrieben durch Wachstum der Agrar-Lebensmittel-Exporte | +1.0% | Spanien, Portugal | Mittelfristig (2–4 Jahre) |

| Anstieg der Nachfrage nach Ultraniedrigtemperatur-Lagerung für pflanzenbasierte Fleischanaloga | +0.5% | Vereinigtes Königreich, Deutschland, Nordische Länder, Niederlande | Kurzfristig (≤ 2 Jahre) |

| Post-Brexit-Zollreibungen steigern die Nachfrage nach Umschlagskühlhubs | +0.9% | Vereinigtes Königreich, Frankreich, Niederlande, Belgien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Europaweite Verlagerung hin zu Omni-Channel-Lebensmittelverteilungsnetzwerken

Europäische Lebensmittelhändler skalieren Click-and-Collect- und Schnellliefermodelle, die einzelne Mega-Lagerhäuser durch dichte Cluster von Mikro-Erfüllungszentren in Stadtnähe ersetzen. Betreiber reagieren darauf, indem sie modulare Gebäude mit Tiefkühl-, Kühl- und Umgebungstemperaturzonen unter einem Dach einsetzen, unterstützt durch fortschrittliche Energiemanagementsoftware, die Kühllastmanagement mit Energiepreissignalen in Einklang bringt. Der Einsatz von Robotik in Dänemark veranschaulicht den Vorstoß hin zu automatisierter Palettenhandhabung, die Auftrags- und Versandzyklen verkürzt, ohne den Personalbestand zu erhöhen. Der Erfolg hängt nun davon ab, knappe städtische Immobilien zu sichern und Internet-der-Dinge (IoT)-Sensoren zu integrieren, die die Temperatureinhaltung nahezu in Echtzeit zertifizieren. Wenn diese verteilten Netzwerke reifen, differenzieren sich Drittanbieter-Logistikdienstleister durch datengesteuerte Routenoptimierung, die die Produktintegrität bei Lieferungen am selben Tag schützt.

Verbindliche EU-Green-Deal-Ziele beschleunigen die Einführung natürlicher Kältemittel

Die Ausstiegsregelung für fluorierte Gase (F-Gase) zwingt Lagerhalter, Kältemittel mit hohem Treibhauspotenzial (GWP) auszusondern und Systeme auf Ammoniak oder CO₂ umzugestalten. Die anfängliche Kapitalintensität ist hoch, doch Betreiber berichten von einem geringeren Stromverbrauch, sobald regenerative Wärmerückgewinnung und drehzahlvariable Kompressoren in Betrieb sind. Das ICCEE-Programm veranschaulicht das Engagement der Branche mit dem Ziel von 118 GWh jährlicher Primärenergieeinsparungen und 64 Millionen EUR an damit verbundenen Investitionen. Größere Unternehmen absorbieren die Kosten durch Refinanzierung auf dem Markt für grüne Anleihen, während kleinere Unternehmen angesichts nahender Compliance-Fristen Druck zur Fusion verspüren. Der Mangel an Ingenieuren mit Erfahrung in natürlichen Kältemitteln fügt den Projektbudgets Lohnkostensteigerungen hinzu, schafft jedoch auch einen spezialisierten Arbeitskräftepool, der langfristig die technische Resilienz stärkt.

Schnelle Kapazitätserweiterungen auf der Iberischen Halbinsel, getrieben durch Exportwachstum

Spanien und Portugal investieren in Reiferäume und Mehrtemperaturdepots, die während des nordeuropäischen Winters geerntete Erzeugnisse konservieren. Neue Schienenwege von Almería nach Rotterdam senken die Emissionen pro Tonnenkilometer und erschließen die Nachfrage von Einzelhändlern, die kohlenstoffarme Lieferketten anstreben. Solargetriebene Kältearrays reduzieren die Netzentnahme am Tag und bieten Betriebskostenvorteile gegenüber mitteleuropäischen Mitbewerbern. Controlled-Atmosphere-Räume verlängern die Haltbarkeit von Beeren und Steinobst und ermöglichen iberischen Exporteuren, in skandinavischen Supermärkten Premiumpreise zu erzielen. Diese regionalen Stärken ermutigen inländische Drittanbieter-Logistikfirmen, Partnerschaften mit multinationalen Einzelhändlern einzugehen, die an einer ganzjährigen Sortimentsdiversifizierung interessiert sind.

Anstieg der Nachfrage nach Ultraniedrigtemperatur-Lagerung für pflanzenbasierte Alternativen

Hersteller pflanzenbasierter Fleischprodukte legen Lageranforderungen von –23 °C bis –25 °C fest, die tiefer liegen als herkömmliche Tiefkühlbereiche. Die Lebenszyklusstudie von Beyond Burger zeigt, dass Kühltransport 40 % der gesamten Erwärmungswirkung ausmacht, was Energieeffizienz als Reputationsrisiko hervorhebt. Betreiber schaffen dedizierte Kammern in bestehenden Gebäuden und rüsten Türen mit höheren Dämmwerten aus, um den thermischen Eintrag bei häufigen Kommissioniervorgängen zu begrenzen. Innovationen erstrecken sich auf Phasenwechsel-Paletten, die die Kerntemperatur während Umschlagstransfers stabilisieren, sowie auf Zwei-Kältemittel-Trailer, die zwischen –25 °C- und –18 °C-Routen wechseln. Analysten prognostizieren 25 Millionen Tonnen Pflanzenproteinbedarf bis 2030, was Kapitalvorhaben in Höhe von 27 Milliarden USD auslöst und langfristig den Ultraniedrigtemperatur-Durchsatz sichert.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Kontinentaler Fahrermangel treibt Spotpreise für Kühltransporte auf der Straße in die Höhe | −1.4% | Paneuropäisch, am stärksten in Osteuropa | Mittelfristig (2–4 Jahre) |

| Hoher Kapitalaufwand (CAPEX) für die F-Gas-Ausstiegs-Compliance in Altanlagen | −0.8% | EU-weit, höchste Auswirkung in Südeuropa | Mittelfristig (2–4 Jahre) |

| Energiepreisvolatilität in Deutschland & Italien schmälert die Margen von Drittanbieter-Logistikdienstleistern (3PL) | −0.6% | Deutschland, Italien | Kurzfristig (≤ 2 Jahre) |

| Begrenztes Angebot an Klasse-A-Kühllagerflächen in der Nähe erstklassiger Häfen (Felixstowe, Antwerpen, Hamburg) | −0.5% | Vereinigtes Königreich, Belgien, Deutschland | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kontinentaler Fahrermangel treibt Transportkosten in die Höhe

Europa steht bis 2028 vor 745.000 unbesetzten Lkw-Fahrerstellen, was 17 % der benötigten Kapazität entspricht. Die Nachwuchspipeline stockt, da nur 5 % der aktuellen Fahrer unter 25 Jahre alt sind und grenzüberschreitende Routen einen zusätzlichen Verwaltungsaufwand mit sich bringen. IRU-Daten verweisen auf bereits 426.000 offene Stellen, was die Löhne in die Höhe treibt und Verlader dazu zwingt, Kapazitäten Wochen früher als bisher zu buchen. Spotpreisaufschläge auf Kühlstrecken haben sich gegenüber Umgebungstemperatur-Strecken aufgrund spezieller Lizenzanforderungen und strengerer Ruhezeiten ausgeweitet. Modaler Wechsel auf die Schiene findet Interesse, doch kühlfähige Waggons und intermodale Anschlüsse sind knapp, was eine großflächige Migration verzögert und die Straßentransportkosten hoch hält.

Hoher Kapitalaufwand (CAPEX) für F-Gas-Ausstiegs-Compliance

Die EU-Verordnung 517/2014 verschärft die Quotenzuteilungen für Kältemittel mit hohem Treibhauspotenzial (GWP) und zwingt Eigentümer veralteter R-404A- oder R-507-Anlagen zur Nachrüstung oder zum Neubau. Energie rangiert inzwischen nach Arbeit als zweitgrößter Kostenposten, und obwohl die Preise seit dem Höhepunkt von 2022 etwas nachgegeben haben, sind sie strukturell höher als zu Beginn des Jahrzehnts. Südeuropäische Depots leiden unter Effizienzverlusten, da hohe Umgebungstemperaturen die Leistung natürlicher Kältemittel beeinträchtigen, was Investitionen in adiabatische Hilfskühlung und drehzahlvariable Antriebe erfordert. Studien zeigen, dass durch umfassende Modernisierungen Energieeinsparungen von 30–40 % erreichbar sind, doch Amortisationszeiten verlängern sich bei schwankenden Stromtarifen. Mittelgroße Betreiber wägen stufenweise Sanierungen gegen einen vollständigen Anlagenersatz ab, wobei die Verfügbarkeit von Finanzierungsmitteln die langfristige Wettbewerbsfähigkeit bestimmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Convenience-Formate prägen Kategorieprioritäten

Die Europa-Lebensmittel-Kühlkettenlogistik-Marktgröße für Tiefkühl-Fleisch & Geflügel erreichte 2025 einen Anteil von 31,05 % und bleibt der größte Umsatzbeitrag trotz langsameren inkrementellen Wachstums. Fertiggerichte & Sonstige verzeichnet die höchste CAGR von 8,93 % bis 2031, angetrieben von Doppelverdiener-Haushalten, die Aufwärm- und Essfertigprodukte schätzen, die zu kürzeren Mahlzeiten passen. Fisch & Meeresfrüchte hält eine belastbare Nachfrage aufrecht, da die Aquakulturproduktion zunimmt und Einzelhändler Omega-3-Vorteile bewerben, während Buchungen für Milchprodukte & Speiseeis weiterhin stabilen Verbrauchsmustern folgen, die an etablierte Handelsaktionen gebunden sind. Bei Obst und Gemüse verlängern ganzjährige Versorgungsstrategien die Kühlkettendurchdringung in zuvor saisonale Kategorien und stimulieren die Akzeptanz von Ethylen-Kontrollsäcken, die die Frische bei Langstreckentransporten erhalten.

Schockfriertechniken im Bereich Backwaren & Süßwaren ermöglichen eine zentralisierte Teilbackproduktion, die bei −18 °C transportiert und vor Ort fertiggestellt wird, wodurch Volumen von täglichen Kühllieferungen abgezogen wird. Blitzerhitzungsversuche für Fleischprodukte weisen auf haltbarkeitsverlängernde Fenster von bis zu 5 Tagen hin, was auf eine künftige Abschwächung der Kühlkettenabhängigkeit bei ausgewählten Fleischstücken hindeutet. Pflanzenbasierte SKUs, die oft Proteinisolate mit funktionellen Fetten kombinieren, führen zu atypischen thermischen Profilen, die Betreiber dazu zwingen, die Lagerzonen in Mehrzweckkammern neu zu kalibrieren. Da sich Verbraucherpräferenzen wandeln, erweitern agile Drittanbieter-Logistikdienstleister, die Nischentemperaturbereiche abbilden können, ihre Serviceumsatzbasis über konvergierende Produktgruppen hinweg.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Serviceart: Ergänzende Angebote erschließen Margenausweitung

Kühltransport repräsentierte 52,60 % der Gesamtumsätze von 2025 im Europa-Lebensmittel-Kühlkettenlogistik-Markt, gestützt durch dichte Straßennetze und hohe Ausgangsfrequenzen, die moderne Lebensmittelhändler fordern. Mehrwertdienste, darunter Kommissionierung und Verpackung, Schockfrostung, Etikettierung und Qualitätskontrolle, liefern die schnellste CAGR von 8,72 % und positionieren Lagerhäuser als aktive Erfüllungsknoten anstelle statischer Lagerungspunkte. Innerhalb des Transports beherrscht die Straße einen modalen Anteil von 76 %, doch die Schiene legt mit einer CAGR von 6,28 % zu, da die Treibhausgasbilanzierung Verlader zu kombinierten Transportlösungen drängt. Hersteller setzen die SWS Powerbox ein, um Container auf Schienenwaggons mit Energie zu versorgen und das Verderbnisrisiko auf langen Strecken zu mindern. Luftfracht behält eine Nischenstellung für leicht verderbliche Beeren oder Premium-Meeresfrüchte, während Kurzseeschifffahrt Mittelmeerproduzenten über Ro-Ro-Schiffe mit eingesteckten Kühldecks mit Inselkonsumenten verbindet.

Für Betreiber sichern wertschöpfende Schichten die Margen gegen verkommoditisierte Lagerraten ab. Dienstleistungen wie Produktaufarbeitung in Zollagern minimieren Zollzahlungen bei zurückgewiesenen Importen, während leichte Produktion – etwa das Würfeln von Gemüse oder das Portionieren von Proteinen – Kunden durch integrierte Verträge bindet. Digitale Portale mit Echtzeit-Bestandstransparenz und blockchain-validierten Temperaturprotokollen verankern Drittanbieter-Logistikdienstleister (3PLs) noch stärker in den Qualitätssicherungsprozessen der Kunden, schaffen Wechselhürden und fördern mehrjährige Geschäftsbeziehungen.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Temperaturart: Umgebungstemperatur gewinnt an Bedeutung, während Tiefkühlware das Kernvolumen hält

Der Tiefkühlbereich (−18 °C bis 0 °C) hielt 2025 einen Anteil von 60,10 % am Europa-Lebensmittel-Kühlkettenlogistik-Markt, verankert durch Fleisch-, Meeresfrüchte- und Speiseeis-Grundnahrungsmittel. Dennoch verzeichnen Umgebungstemperatur-Lösungen, angetrieben durch Retortenverarbeitung, aseptische Abfüllung und Hochdruckpasteurisierung, eine flotte CAGR von 9,08 %, was die Abhängigkeit von energieintensiver Kühlung verringert. Fertiggericht-Hersteller reformulieren Saucen und Stärkematrizen, um neun Monate bei 15 °C haltbar zu bleiben, was die Distribution über konventionelle Trockenkanäle ermöglicht und Verbraucher-Gefrierschrankraum freisetzt.

Kühlflüsse (0 °C bis 5 °C) wachsen stetig, da Einzelhändler Sortimente von ultrafrischen Produkten mit Premiumpositionierung ausbauen. Forschungsergebnisse zeigen, dass Mikro-Einfrieren die Frische von Rindfleisch auf 18 Tage gegenüber 4–6 Tagen bei herkömmlicher Kühlung verlängert, was einige Verarbeiter dazu veranlasst, intermittierende Gefrier-Auftau-Zyklen zu integrieren, die mikrobiologische Sicherheit mit wünschenswerter Texturerhaltung verbinden. Studien der Europäischen Behörde für Lebensmittelsicherheit (EFSA) zu kontrollierter Reifung bestätigen, dass mikrobielle Belastungen innerhalb regulatorischer Grenzen gehandhabt werden können, und fördern die Einführung fein abgestimmter Reifungsräume. Mit fortschreitender Technologie wägen Produktentwickler Kompromisse zwischen Haltbarkeit, sensorischer Qualität, Energieverbrauch und Verpackungsabfall ab – Entscheidungen, die letztlich die Volumenströme über die drei Temperaturkategorien hinweg lenken.

Geografische Analyse

Deutschland verankert den Europa-Lebensmittel-Kühlkettenlogistik-Markt mit ausgedehnten Autobahn- und Schienenknetenpunkten, die Süd-Nord-Zitrusimporte und Ost-West-Milchexporte kanalisieren. Die frühzeitige Einführung natürlicher Kältemittel erzielt Betriebskosteneinsparungen, die sich im Laufe der Zeit summieren, während Lineages neuer Standort in Bremerhaven 40.000 Palettenplätze mit direktem Kaizugang bietet und die Seeintegration stärkt. Schienenangebundene Depots rund um Hamburg und das Ruhrgebiet beschleunigen Bemühungen zur Moduswechseln und tragen zum Abbau von Straßenstaus bei, was mit nationalen Klimazielen übereinstimmt. Deutsche Hersteller setzen sich zudem für fortschrittliche Lagerverwaltungssoftware ein, die eingehende Rohstofflieferungen mit Just-in-Time-Produktionsplänen synchronisiert, um Standzeiten zu reduzieren.

Das Vereinigte Königreich bleibt trotz seiner geringeren Landfläche von Bedeutung, da eine hohe Lebensmittel-E-Commerce-Penetration und hohe Automatisierungsraten die post-Brexit-Arbeitslücken kompensieren. An Calais angebundene Pufferlager bewältigen Zollabfertigungsverzögerungen, und londonerzentrierte Mikro-Erfüllungszentren verkürzen Lieferradien für Mahlzeitenkit-Anbieter. Die Übernahme von Frigo-Trans und BPL durch UPS stärkt die Kühlkettenfähigkeiten im Gesundheitswesen und signalisiert Überschneidungen zwischen pharmazeutischen und Lebensmittelnetzwerken, die Temperaturverifizierungsstandards teilen. Doppelte regulatorische Rahmenbedingungen erhöhen den Verwaltungsaufwand, doch frühe Anwender der Blockchain-Rückverfolgbarkeit wandeln Compliance in Marketingaussagen über Herkunft und Sicherheit um.

Süd- und Osteuropa verfolgen divergierende, aber komplementäre Entwicklungspfade. Frankreich verbindet iberische Erzeugnisströme zu nordeuropäischen Verbrauchern und paart eine reife Infrastruktur im Norden mit Kapazitätsausbauprogrammen rund um Marseille und Toulouse. Italiens Betreiber kämpfen mit Energiepreisvolatilität und beschleunigen daher Dachsolar- und Kaltwasserspeicherprojekte, um Tarifausschläge zu puffern. Spanien investiert stark in Mehrtemperatur-Knotenpunkte, die reichlich Solarstrahlung für kostengünstige Kühlung nutzen und eine Startrampe für Winterobstexporte bieten. Polen verzeichnet die höchste Wachstumsrate der Region, da 252 Milliarden EUR (USD ) an kumulativen ausländischen Direktinvestitionen (ADI) moderne Depots für grenzüberschreitende Supermarktformate finanzieren; die Beschäftigung in der Logistik stieg 2024 um 24,6 %, während die nationale Arbeitslosenquote bei 3,0 % gehalten wurde, was eine robuste Arbeitskräftepipeline sichert.

Wettbewerbslandschaft

Der Europa-Lebensmittel-Kühlkettenlogistik-Markt zeigt eine Hantelstruktur: Paneuropäische Giganten auf der einen Seite und lokale Spezialisten auf der anderen. DSVs Übernahme von Schenker für 14,3 Milliarden EUR (ca. 16,55 Milliarden USD) hebt das dänische Unternehmen in die globale Spitzengruppe und soll bis 2028 durch Netzwerkrationalisierung und Beschaffungsskalierung jährliche Synergien von 9,0 Milliarden DKK (ca. 1,3 Milliarden USD) erschließen. Die Übernahme von Constellation Cold Logistics durch EQT zeigt das Appetit von Private-Equity auf anlagenintensive Plattformen, die stabile Cashrenditen und ESG-konforme Upgrade-Potenziale bieten. Kuehne + Nagels Ausgaben von 350 Millionen EUR in Mantua sowie die Übernahme von Transporte y Distribución Nacional vertiefen seinen süd- und mitteleuropäischen Fußabdruck und signalisieren eine Schwenkbewegung hin zu wertschöpfenden Dienstleistungen in Ursprungsländern, die den Drittanbieter-Logistikdienstleister früher in der Lieferkette einbinden.

Technologie prägt Wettbewerbsvorteile. Blockchain-verankerte Internet-der-Dinge (IoT)-Ökosysteme dokumentieren jede Temperaturmessung, Türöffnung und Standortmeldung, was Versicherungsprämien senkt und die Rückrufbereitschaft stärkt. Vorhersage-Wartungssoftware minimiert Kompressorausfallzeiten, während KI-basierte Slotting-Engines den Umschlag an Kommissionierflächen in Mehrartikel-Kammern verbessern. Energiemanagementsysteme, die Kältemaschinenbetriebszyklen gegen stündliche Netztarife orchestrieren, reduzieren Energiekosten um zweistellige Prozentsätze und erschließen Mehrwert jenseits einfacher Kilowatt-Einsparungen.

Regionale Spezialisten verteidigen ihr Terrain durch maßgeschneiderte Dienstleistungen – wie die Reifung von Meeresfrüchten in Galicien oder die Konsolidierung von Halal-Fleisch in den Niederlanden –, die multinationale Unternehmen ohne lokales Talentpotenzial schwer replizieren können. Doch fragmentierte Marktteilnehmer riskieren Margendruck bei der Verhandlung von Energieverträgen oder Fahrzeugbeschaffung, was sie zu Einkaufsgemeinschaften oder einem eventuellen Verkauf drängt. Im Laufe des Prognosezeitraums werden kapitalintensive Nachhaltigkeitsvorschriften die Fähigkeitslücken wahrscheinlich vergrößern und gut finanzierte Netzwerke begünstigen, die umfangreiche Modernisierungen über länderübergreifende Portfolios amortisieren können.

Branchenführer im Europa-Lebensmittel-Kühlkettenlogistik-Markt

STEF SA

Americold Logistics, LLC (AGRO Merchants Europe)

DHL Supply Chain (Deutsche Post DHL Group)

Kuehne + Nagel International AG

NewCold Advanced Cold Logistics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Kuehne + Nagel erwarb Transporte y Distribución Nacional für einen nicht offengelegten Betrag und stärkte damit seine Logistikfähigkeiten im europäischen Kühlkettensegment als Teil seiner strategischen Expansionsstrategie.

- Mai 2025: NewCold eröffnete ein 275 Millionen USD teures Kühllagerzentrum in Hagerstown, Maryland, was eine bedeutende Expansion in den nordamerikanischen Betrieb markiert und gleichzeitig europäische Wachstumsinitiativen fortsetzt.

- April 2025: DSV schloss die Übernahme von Schenker für 14,3 Milliarden EUR (ca. 16,55 Milliarden USD) ab, wodurch ein weltweit führender Logistikanbieter entstand, mit erwarteten jährlichen Synergien von 9,0 Milliarden DKK (ca. 1,3 Milliarden USD) bis 2028 und erheblich gestärkten europäischen Straßenfrachtkapazitäten.

- März 2025: Americold gab die Übernahme eines Lagerhauses in Houston für ca. 127 Millionen USD bekannt und fügte 35.700 Palettenplätze hinzu, um einen wichtigen Lebensmitteleinzelhändlervertrag zu unterstützen und die Präsenz im Einzelhandelssegment zu stärken.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den europäischen Markt für Lebensmittelkühlkettenlogistik als den Umsatz, der mit dem Transport und der Lagerung von essbaren Produkten erzielt wird, die gekühlt (0 - 5 °C) oder gefroren (-18 - 0 °C) bleiben müssen, während sie auf der Straße, auf der Schiene, auf dem Wasser, in der Luft und in Lagernetzen Dritter transportiert werden. Nach Angaben von Mordor Intelligence wird dieser Markt im Jahr 2025 auf etwa 74,70 Mrd. USD geschätzt und soll bis 2030 rund 114,78 Mrd. USD erreichen.

Ausschluss vom Geltungsbereich: Von der Bewertung ausgenommen sind temperaturgeführte Warenströme im Zusammenhang mit Arzneimitteln, Feinchemikalien oder anderen Waren als Lebensmitteln.

Überblick über die Segmentierung

- Nach Produkttyp

- Tiefkühl-Fleisch & Geflügel

- Fisch & Meeresfrüchte

- Milchprodukte & Speiseeis

- Obst & Gemüse

- Backwaren & Süßwaren

- Fertiggerichte & Sonstige

- Nach Serviceart

- Kühllagerung

- Kühltransport

- Straße

- Schiene

- See

- Luft

- Mehrwertdienste

- Nach Temperaturart

- Gekühlt (0–5 °C)

- Tiefgekühlt (-18–0 °C)

- Umgebungstemperatur

- Nach Land

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Niederlande

- Nordische Länder

- Polen

- Übriges Europa

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Kühlhausleiter, Betreiber von Kühltransportern, E-Commerce-Planer im Lebensmittelhandel und Lebensmittelexporteure in Deutschland, Spanien, Polen und den nordischen Ländern. Diese Gespräche klärten Auslastungsraten, Palettenmieten und saisonale Zuschläge und ermöglichten es uns, die Ergebnisse aus dem Schreibtisch mit der gelebten Realität in Einklang zu bringen.

Desk Research

Wir beginnen mit der Erfassung von Basistonnagen, Handel und Preissignalen aus öffentlichen Datensätzen, den Comext-Codes von Eurostat für den Agrar- und Lebensmittelhandel, den Einreichungen zur Einhaltung des Green Deal der EU, den Transfrigoroute-Lagerkapazitätsbulletins und den nationalen Kostenindizes für den Straßengüterverkehr. Unternehmensberichte, Prospekte und Flottenpräsentationen verbessern die Aufteilung des Dienstleistungsmixes, während Nachrichtenarchive auf Dow Jones Factiva und Sendungszählungen, die über Volza bezogen werden, helfen, Volumenströme zu validieren.

Als Nächstes durchsuchen wir von Experten begutachtete Fachzeitschriften über Nachernteverluste, Patentfamilien über Questel, die Kühlungs-Upgrades kennzeichnen, und Zollabgabenquittungen, um die grenzüberschreitende Nachfrage zu triangulieren. Diese Liste dient nur zur Veranschaulichung; viele andere Referenzen unterstützten die Datenerhebung, -validierung und -klärung.

Marktgrößenbestimmung und -prognose

Wir erstellen die Basisdaten durch eine Top-down-Rekonstruktion der in Europa produzierten, importierten und exportierten verderblichen Waren. Anschließend bestätigen wir die Gesamtzahlen mit stichprobenartigen ASP × Volumen-Roll-ups von großen 3PLs. Die Schlüsselvariablen, die Pro-Kopf-Ausgaben für Tiefkühlkost, die Tonnage im Intra-EU-HS-02-Handel, die Diesel-Spotpreise, die zusätzlichen Kubikmeter Kühllager und die Marktdurchdringung im Online-Lebensmittelhandel, fließen in multivariate Regressionen ein, die durch eine Szenarioanalyse zum Stresstest von Energiepreisschocks ergänzt werden. Bottom-up-Lücken werden mit Dichtemultiplikatoren gefüllt, die aus Primäraufrufen abgeleitet werden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden auf Anomalien in Bezug auf die Lagerauslastung, Wechselkursverschiebungen und Makroindikatoren geprüft und anschließend von Fachkollegen überprüft und von der Geschäftsleitung abgezeichnet. Die Modelle werden jährlich aktualisiert, mit zwischenzeitlichen Aktualisierungen, wenn wichtige Ereignisse wie Änderungen der F-Gas-Vorschriften oder Frachtstreiks eintreten.

Warum unsere Baseline für die Kühlkettenlogistik von Lebensmitteln in Europa Verlässlichkeit verlangt

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen Lebensmittel mit Pharmazeutika mischen, statische Preise festschreiben oder Auffrischungen um Jahre hinausschieben.

Andere öffentlich zugängliche Zahlen reichen von 64,10 Milliarden USD (2022) bis 105,50 Milliarden USD (2024).

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 74,70 B (2025) | Mordor Intelligence | - |

| USD 68,57 B (2024) | Regionale Beratung A | Engeres Produktverzeichnis; weniger häufig aktualisierte Modelle |

| 64,10 MRD. USD (2022) | Fachzeitschrift B | Einschließlich Pharmazeutika; verwendet historische Wechselkurse |

| USD 105,50 B (2024) | Globale Unternehmensberatung C | Bündelung von Lebensmitteln, Pharmazeutika und Chemikalien, was den Basiswert aufbläht |

Der Vergleich zeigt, dass Mordor Intelligence eine ausgewogene, nachvollziehbare Grundlage bietet, auf die sich Entscheidungsträger verlassen können, indem nur essbare Güter isoliert werden, die Inputs jährlich aktualisiert werden und die Preisannahmen innerhalb transparenter Szenarien flexibel sind.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Europa-Lebensmittel-Kühlkettenlogistik-Markt aktuell und wie wird sein Wachstum prognostiziert?

Der Markt wird 2026 auf 81,29 Milliarden USD geschätzt und soll bis 2031 124,14 Milliarden USD erreichen, mit einer CAGR von 8,84 %.

Welches Produktsegment wächst in der europäischen Lebensmittel-Kühlkette am schnellsten?

Fertiggerichte & Sonstige führt mit einer CAGR von 8,93 % bis 2031 und übertrifft damit Tiefkühl-Fleisch & Geflügel.

Wie wirken sich die EU-Green-Deal-Vorschriften auf Investitionsentscheidungen von Kühlkettenoperatoren aus?

Die verbindliche Einführung natürlicher Kältemittel erhöht den anfänglichen Kapitalbedarf, liefert jedoch langfristige Energieeinsparungen und Compliance-Vorteile.

Welche Auswirkungen hat der Lkw-Fahrermangel auf die Kühltransportkosten?

Mit 745.000 Stellen, die bis 2028 voraussichtlich unbesetzt bleiben, steigen die Spotpreise für temperaturgeführten Straßengüterverkehr weiter.

Warum gewinnen Umgebungstemperatur-Lösungen gegenüber der Tiefkühllagerung in Europa an Marktanteil?

Fortschritte bei der aseptischen Verarbeitung und Hochbarrier-Verpackung ermöglichen es, mehr Lebensmittel bei Raumtemperatur zu transportieren, was den Energieverbrauch und die Kosten senkt.

Welches europäische Land wird bis 2031 das stärkste Kühlkettenlogistik-Wachstum aufweisen?

Polen zeigt die höchste Dynamik, unterstützt durch 252 Milliarden EUR an kumulativen ausländischen Direktinvestitionen (ADI) und einer expandierenden modernen Lagerkapazität.

Seite zuletzt aktualisiert am: