Marktgröße und Marktanteil für Containerterminal-Betrieb

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

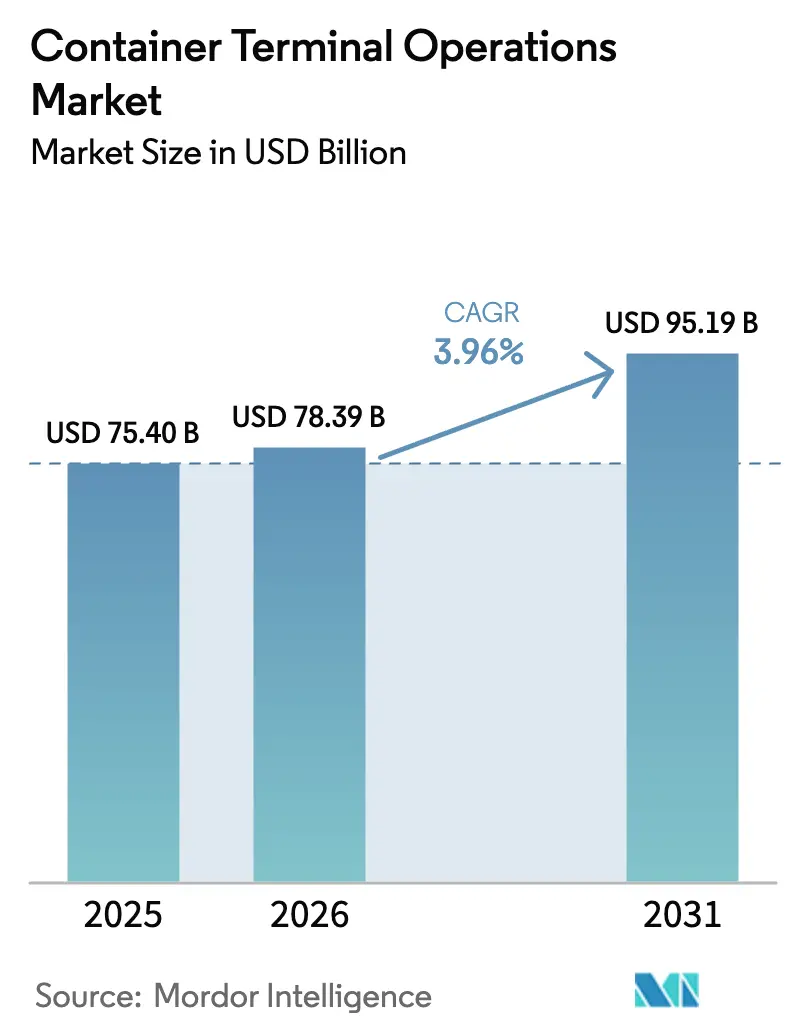

| Marktgröße (2026) | 78.39 Milliarden US-Dollar |

| Marktgröße (2031) | 95.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.96% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Containerterminal-Betrieb von Mordor Intelligence

Die Marktgröße für Containerterminal-Betrieb wurde im Jahr 2025 auf 75,40 Milliarden USD geschätzt und soll von 78,39 Milliarden USD im Jahr 2026 auf 95,19 Milliarden USD bis 2031 wachsen, bei einem CAGR von 3,96 % während des Prognosezeitraums (2026–2031).

Eine robuste Nachfrage nach handelsförderlicher Infrastruktur, der Einsatz von Containerschiffen über 18.000 TEU sowie kontinuierliche Investitionen in die digitale Automatisierung stützen diese Entwicklung. Stauerei-Erlöse bleiben dominant, doch das rasche Wachstum verlagert sich in Richtung Transport und wertschöpfende Logistik, da Betreiber ihr Angebot ins Hinterland ausweiten. Asien-Pazifik behält mit einem Anteil von 41 % im Jahr 2024 die Führungsposition, gestützt durch 52 vollautomatisierte chinesische Häfen und fortlaufende öffentliche Investitionen Business-Standard. Die Konsolidierung nimmt Fahrt auf, da Betreiber Skalenvorteile anstreben, während ESG-gebundene Finanzierungen die Kapitalkosten für umweltfreundlichere Ausrüstungen senken Maersk.

Wichtigste Erkenntnisse des Berichts

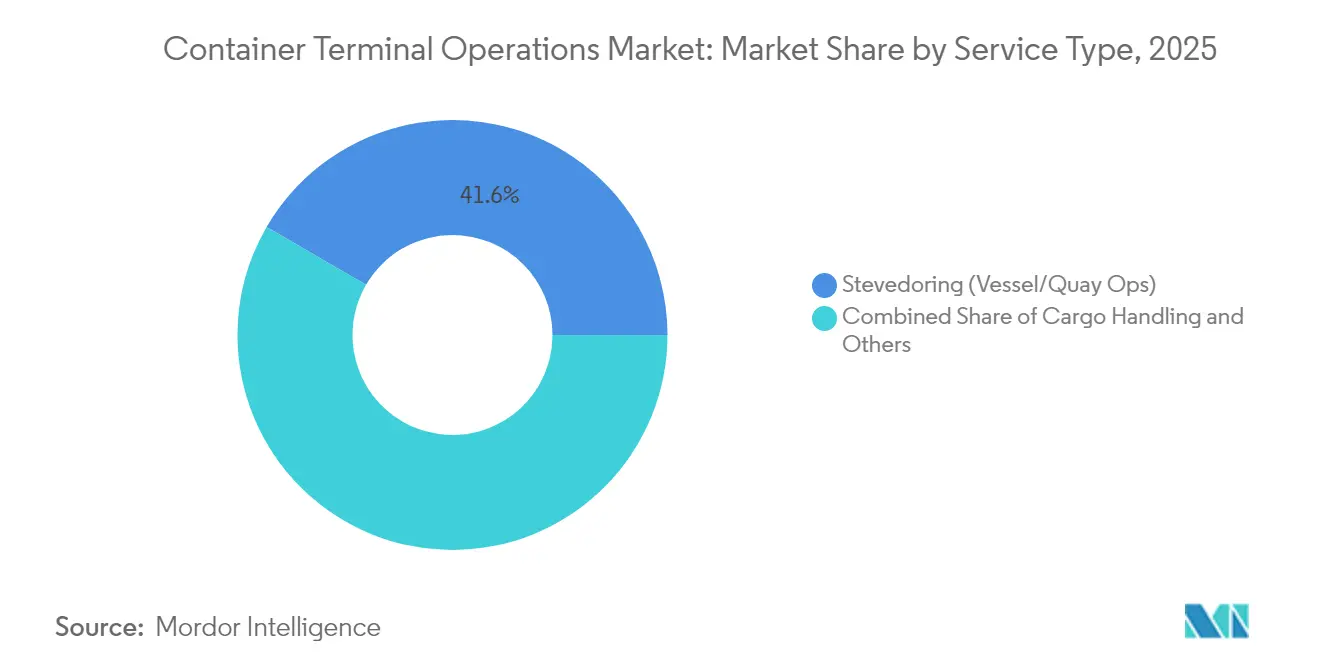

- Nach Dienstleistung führte die Stauerei mit einem Marktanteil von 41,62 % im Markt für Containerterminal-Betrieb im Jahr 2025; Transportdienstleistungen werden bis 2031 voraussichtlich den schnellsten CAGR von 3,98 % verzeichnen.

- Nach Eigentumsmodell hielten staatliche Einrichtungen im Jahr 2025 einen Anteil von 50,55 %, während öffentlich-private Partnerschaften mit einem CAGR von 4,62 % voranschreiten.

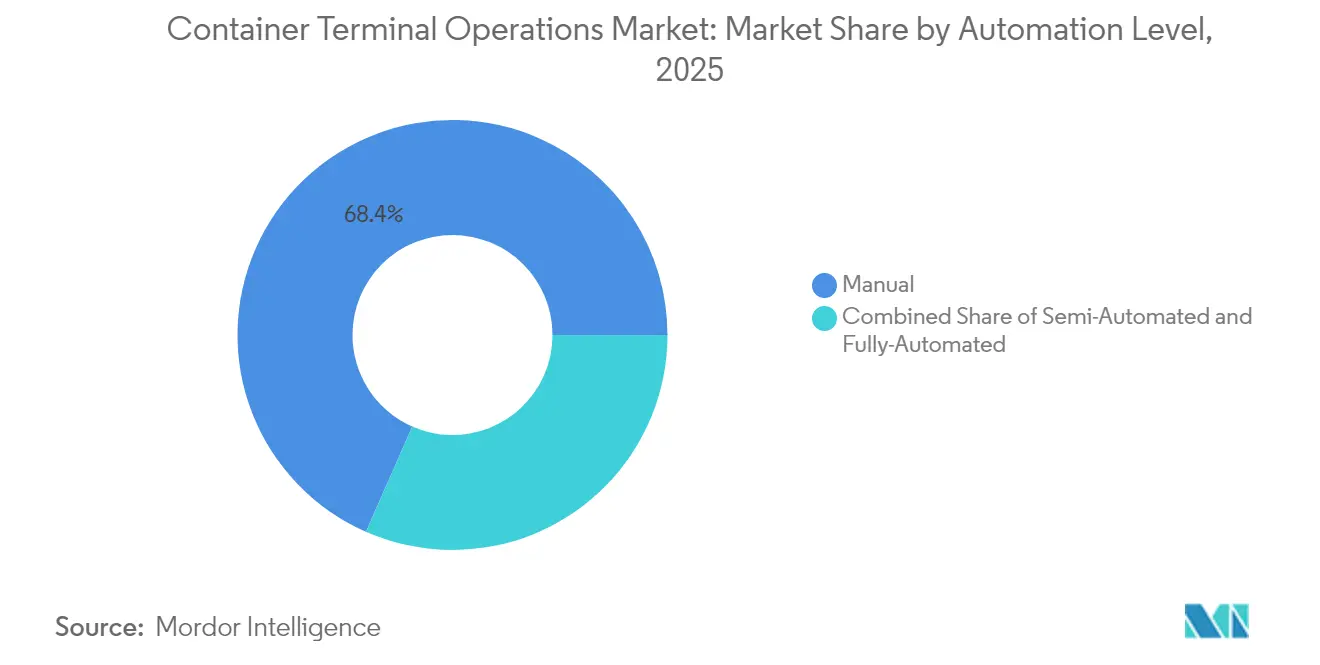

- Nach Automatisierungsgrad entfielen im Jahr 2025 noch 68,41 % auf manuelle Terminals, doch vollautomatisierte Standorte expandieren mit einem CAGR von 4,02 %.

- Nach Containertyp dominierten Standardcontainer im Jahr 2025 mit einem Anteil von 60,44 %, während der Kühlcontainer-Durchsatz voraussichtlich mit einem CAGR von 4,29 % zunehmen wird.

- Geografisch erfasste Asien-Pazifik im Jahr 2025 einen Anteil von 40,72 % und ist auf dem Weg zum schnellsten CAGR von 4,52 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Containerterminal-Betrieb

Analyse der Auswirkungen von Treibern*

| Treiber | Auswirkung in % auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Einsätze von Megaschiffen (≥18.000 TEU) | +0.8% | Global, mit Schwerpunkt in Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Anforderungen an digitalisierte Lieferkettentransparenz seitens der Frachtauftraggeber | +0.6% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Staatlich geführte Hafenkapazitätserweiterungen | +0.9% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika sowie Südamerika | Langfristig (≥ 4 Jahre) |

| Nearshoring als Antrieb für intraregionale Zubringervolumina | +0.5% | Nordamerika, Europa, mit aufkommendem Einfluss in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| ESG-gebundene Finanzierung senkt Kosten für grüne Terminalaufrüstungen | +0.4% | Global, mit früher Einführung in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Entstehende Arktische Seeroute schafft neue Knotenpunktanforderungen | +0.2% | Nordeuropa, Russland, mit Anbindung an Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Einsätze von Megaschiffen verändert die Terminalinfrastruktur

Schiffe in Rekordgröße intensivieren die Anforderungen an Kaitiefe, Kranausladung und Lagerkapazität. Qingdaos automatisiertes Dock bewegte im Dezember 2024 60,6 Container pro Kraneinsatzstunde – mehr als doppelt so viel wie die konventionelle Produktivität. Die durch weniger, aber größere Anläufe entstehenden Spitzen veranlassen mittelgroße Betreiber, Automatisierung auch bei moderaten Volumina zu rechtfertigen. PSAs vollautomatisierter Tuas-Hafen für 20 Milliarden SGD, der für 65 Millionen TEU ausgelegt ist, verkörpert diesen megaschiffbereiten Entwurf. Kleinere asiatische und europäische Gateways konkurrieren nun um kaskadierende Schiffe mit 14.000 TEU, was konventionelle Layouts belastet und Nachrüstprogramme beschleunigt. Da Gerätehersteller KI-Plattformen mit Hardware bündeln, verkürzen sich die Amortisationszeiten, was die Automatisierung im Markt für Containerterminal-Betrieb weiter verankert[1]„Chinesische Häfen werden mit Automatisierungsschub intelligenter,” CGTN, cgtn.com.

Digitalisierte Anforderungen an die Lieferkettentransparenz verändern den Betrieb

Verlader bestehen auf Echtzeit-Containermeilensteinen und drängen Terminals dazu, IoT-fähige Krane, Hoffahrzeuge und Torsysteme einzuführen. APM Terminals rüstete bis 2024 mehr als 2.500 Anlagen mit Sensoren aus und liefert damit vorausschauende Wartung und Live-Statusfeeds. Standardisierte APIs integrieren Terminaldaten nun direkt in die TMS-Plattformen der Frachtauftraggeber, was Liegezeiten und Papierkram reduziert. Bildverarbeitungsbasierte Inspektionen kennzeichnen beschädigte Container automatisch, während Edge-Processing die Latenz bei Spitzenbewegungen senkt. Der Wettbewerbsvorteil ergibt sich zunehmend aus Datengranularität und Interoperabilität statt allein aus der Kailänge, was neue Preismodelle auf Basis von Transparenzdienstleistungen im Markt für Containerterminal-Betrieb fördert[2]„Hafen-AGV erfolgreich auf See gegangen,” TZBotAutomation, tzbotautomation.com.

Staatlich geführte Hafenkapazitätserweiterungen treiben langfristiges Wachstum an

Chinas 14. Fünfjahresplan und Indiens Sagarmala-Programm lenken zweistellige Milliardenbeträge in USD in Richtung Tiefwasserkais, intelligente Hoftechnologie und grüne Ausrüstungen Business-Standard. Brasilien wird bis 2026 42 Konzessionen versteigern und dabei 2,37 Milliarden USD zur Modernisierung veralteter Kais mobilisieren. Solche staatlich geförderten Projekte ziehen Reedereien an, die zuverlässige Knotenpunkte suchen, was den Durchsatz steigert und die nächste Finanzierungstranche rechtfertigt – ein Kreislauf, der den Markt für Containerterminal-Betrieb beflügelt[3]„APM Terminals erhält die Erneuerung der Konzession im Hafen von New York–New Jersey,” inforMARE, informare.it.

Nearshoring beflügelt die Expansion intraregionaler Zubringernetzwerke

Die Verlagerung von Fabriken in Richtung Verbrauchermärkte steigert die regionalen Zubringervolumina. AD Ports Group betreibt bereits 49 Zubringerschiffe, die 78 Häfen in 28 Ländern anlaufen, und verzeichnete 2024 ein Rekord-EBITDA. Mexikanische Gateways verzeichneten zweistelliges Importwachstum, da nordamerikanische Käufer von transpazifischen Korridoren umleiteten. Kleinere Terminals profitieren von kürzeren Umlaufzyklen, müssen jedoch die Kaiproduktivität optimieren, um häufige Anläufe aufrechtzuerhalten. Digitale Slot-Buchung und dynamische Stauplanung mindern das Terminrisiko und stärken die regionale Lieferkettenresilienz im Markt für Containerterminal-Betrieb.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | Auswirkung in % auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Landseitige Staus und Hinterland-Engpässe | -0.7% | Global, besonders ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionskosten für vollständige Automatisierungsnachrüstungen | -0.5% | Global, mit stärkerem Einfluss in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Geopolitische Engpassrisiken (z. B. Bab-el-Mandeb) | -0.4% | Global, mit akuten Auswirkungen auf Europa-Asien-Handelsrouten | Kurzfristig (≤ 2 Jahre) |

| Verschärfte IMO-Emissionsvorschriften beeinflussen den ROI von Dieselausrüstungen | -0.3% | Global, mit früherem Konformitätsdruck in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Landseitige Staus schränken Produktivitätsgewinne der Terminals ein

Lkw-Mangel, veraltete Bahnverbindungen und Chassis-Ungleichgewichte schmälern die kaiseitigen Gewinne durch gedrosselte Torbewegungen. US-amerikanische Golf- und Atlantikhäfen verlängerten 2025 die Toröffnungszeiten, dennoch überstieg die Hofdichte während der Importspitzen 90 %. Betreiber finanzieren hafennahe Bahnknotenpunkte und Binnendepots – Vorhaben, die die Zusammenarbeit mit mehreren Behörden erfordern und die Komplexität im Markt für Containerterminal-Betrieb erhöhen.

Hohe Investitionskostenanforderungen begrenzen die Einführung von Automatisierung

Ein vollautomatisiertes Greenfield-Terminal kann 1 Milliarde USD übersteigen, mit Amortisationszeiträumen von über einem Jahrzehnt. Einrichtungen mit geringem Volumen haben Schwierigkeiten, Investitionshürden ohne Durchsatzgarantien zu überwinden. Anbieter haben mit skalierbaren Automatisierungsmodulen reagiert, doch Integrationsrisiken bestehen weiterhin und schrecken kapitalknapp aufgestellte Hafenbehörden ab. Unterschiedliche globale Arbeitsvorschriften erschweren zudem Kosten-Nutzen-Bewertungen für den Markt für Containerterminal-Betrieb.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung – Stauerei bleibt Kerngeschäft, während Transport an Fahrt gewinnt

Die Stauerei hielt im Jahr 2025 einen Marktanteil von 41,62 % im Markt für Containerterminal-Betrieb und spiegelt damit ihre Rolle als Erlösanker der Schiffsabfertigungsaktivitäten wider. Der Transport machte nur 27,45 % aus, wird jedoch voraussichtlich einen CAGR von 3,98 % erzielen, angetrieben durch integrierte Schienen- und Lkw-Korridore, die Gateways tiefer in die Binnenlogistik einbinden. Die Marktgröße für Containerterminal-Betrieb im Bereich Transportdienstleistungen wird bis 2031 voraussichtlich 37,45 Milliarden USD erreichen und die Margen durch gebündelte Tür-zu-Tür-Angebote ausweiten. Terminals monetarisieren nun wertschöpfende Frachtpflege, Zollabfertigung und digitale Terminplanung und verbessern so die Kundenbindung. Gleichzeitig bieten Frachtumschlagsdienstleistungen – Hofbewegungen, Anschluss von Kühlcontainern und Gefahrgutlagerung – ein belastbares Erlöspolster im mittleren Segment.

Die Verlagerung hin zur Binnenkontrolle spiegelt strategische Wetten auf diversifizierte Einkommensströme und engere Kundennähe wider. Betreiber setzen TOS-verknüpfte Lkw-Terminalbuchungsmodule und RFID-Torsysteme ein, die die Wartezeiten für Kraftfahrzeugbetreiber um bis zu 40 Minuten verkürzen. Wachsende E-Commerce-Importvolumina fördern zudem Transshipment-Einrichtungen in Kainähe. Da Nearshoring an Dynamik gewinnt, werden regionale Transportnetzwerke zu entscheidenden Wettbewerbshebeln im breiteren Markt für Containerterminal-Betrieb.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Eigentumsmodell – PPP-Dynamik stellt staatliche Dominanz in Frage

Staatliche Einrichtungen kontrollierten im Jahr 2025 50,55 % des globalen Durchsatzes, doch öffentlich-private Partnerschaften entwickeln sich mit einem CAGR von 4,62 %, im Einklang mit staatlichen Zielen für Effizienz und Kapitalentlastung. Die Marktgröße für Containerterminal-Betrieb im Rahmen von PPP-Strukturen wird bis 2031 voraussichtlich 42,1 Milliarden USD übersteigen, was mehrjährige Konzessionspipelines in Afrika, Lateinamerika und Südasien widerspiegelt. PPP-Vereinbarungen beinhalten häufig Leistungsklauseln, die die Technologieeinführung schneller vorantreiben als rein staatlich geführte Pendants und so einen Kreislauf der Reinvestition verstärken.

Große Betreiber nutzen portfolioübergreifende Synergien in Beschaffung, Schulung und Datenanalyse und erhöhen damit die Eintrittsbarrieren für kleinere unabhängige Anbieter. Gleichzeitig locken transparente Ausschreibungsregeln und verbesserte Streitbeilegungsmechanismen institutionelle Investoren an, die infrastrukturgebundene Renditen suchen. Diese Konvergenz von politischen Anreizen und privatem Kapital beschleunigt den Transfer moderner Praktiken in der Containerterminal-Betriebsbranche.

Nach Automatisierungsgrad – Manuelle Terminals bestehen weiterhin, doch vollständige Automatisierung gewinnt an Boden

Manuelle Standorte repräsentieren noch immer 68,41 % der aktiven Terminals, doch vollautomatisierte Einrichtungen expandieren bis 2031 mit einem CAGR von 4,02 %. Die Marktgröße für Containerterminal-Betrieb im Bereich automatisierter Systeme wird bis 2031 voraussichtlich 23,1 Milliarden USD übersteigen, da Betreiber Arbeitseinsparungen und sicherere Umgebungen anstreben. China allein zählte Ende 2024 52 Roboterhäfen und präsentierte KI-gesteuerte Kaikrane, autonome Containerträger und 5G-Netzwerke.

Halbautomatisierung bleibt eine Einstiegsoption für Kais mit mittlerem Volumen, typischerweise beginnend mit automatischen Toren und ferngesteuerten RTGs, die Produktivität und Kosten ausbalancieren. Geräteanbieter bündeln nun Lebenszyklus-Software-Updates und Cybersicherheits-Patches und senken so die Integrationshürden. Der Aufstieg von ESG-gebundenen Darlehen zu günstigen Konditionen verändert die Projektökonomie weiter in Richtung vollständiger Digitalisierung und gestaltet die Wettbewerbshierarchien im Markt für Containerterminal-Betrieb neu.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Containertyp – Allgemeinfracht dominiert, Kühlcontainer-Segment übertrifft

Standardcontainer generierten im Jahr 2025 60,44 % der Umschlagsbewegungen und spiegeln die Allgegenwart trockener Konsumgüter wider. Dennoch werden Kühlcontainer-Umschläge voraussichtlich mit einem CAGR von 4,29 % wachsen, angetrieben durch globale Impfstoffströme, Nachfrage nach verderblichen Lebensmitteln und strengere Kühlkettenvorschriften. Auf Kühlcontainer ausgerichtete Terminals erzielen höhere Stückerlöse dank Stromzuschlägen und Überwachungsgebühren. Einige asiatische Knotenpunkte weisen nun dedizierte Kühlcontainer-Kais mit Anschlussdichten von über 1.200 Steckdosen auf und sichern sich pharmazeutischen Verkehr.

Übergroße Ladung/Projektladung und IMO-klassifizierte Gefahrgüter bleiben Nischensegmente, erzielen jedoch Premiumtarife und vertiefen die Kundenabhängigkeit. KI-gestützte Hofplanung optimiert die Stauung für übermaßige Container und reduziert Doppelhandling. Insgesamt stärken diese spezialisierten Umschläge die Erlösdiversifizierung und Resilienz in der Containerterminal-Betriebsbranche.

Geografische Analyse

Asien-Pazifik trug 2025 40,72 % des Durchsatzes bei und ist auf dem Weg zu einem CAGR von 4,52 % bis 2031, gestützt durch den Bau chinesischer Megaknotenpunkte, Indiens Sagarmala-Einführung und Greenfield-Projekte in Südostasien. Die Marktgröße für Containerterminal-Betrieb im Bereich automatisierter Einrichtungen in der Region wird bis 2030 voraussichtlich verdoppelt, verankert durch Singapurs mehrphasige Tuas-Investition und die Erweiterung des malaysischen Hafens Port Klang. Nationale Regierungen subventionieren elektrifizierte Hofausrüstungen und schreiben CO₂-neutrale Ziele vor, was den Innovationsvorsprung Asien-Pazifiks stärkt.

Nordamerika und Europa präsentieren ausgereifte Gateways, bei denen Modernisierung, digitale Zwillinge und Emissionskonformität Vorrang haben. APM Terminals' 500-Millionen-USD-Projekt Elizabeth in New York-New Jersey führt Hybrid-Spreader und Solardächer ein und spiegelt strengere regionale Vorschriften wider. Europäische Terminals erlebten 2024 Umleitungen aufgrund der Roten-Meer-Krise, was den Bedarf an flexibler Kaiplanung und multidirektionalen Bahnkorridoren zur Abmilderung von Lieferkettenerschütterungen verdeutlicht.

Naher Osten und Afrika sowie Südamerika stellen aufstrebende Wachstumszonen dar. AD Ports Groups 251-Millionen-USD-Modernisierung in Luanda und die 250-Millionen-USD-Finanzierung in Pointe-Noire belegen das wachsende Interesse ausländischen Kapitals. Brasiliens Konzessionswelle zielt auf umweltfreundlichere Krane und längere Kaiwände ab, um die regionale Wettbewerbsfähigkeit zu steigern. Diese Investitionen fördern diversifizierte Handelsrouten, verringern die Abhängigkeit von traditionellen Ost-West-Korridoren und unterstützen inkrementelle Gewinne für den Markt für Containerterminal-Betrieb.

Wettbewerbslandschaft

Globale Betreiber wie PSA International, APM Terminals und Hutchison Ports kontrollieren gemeinsam mehr als die Hälfte des weltweiten Durchsatzes, was zu einer moderaten Konzentration führt. Skalierung erschließt Beschaffungsvorteile, integrierte TOS-Plattformen und regionsübergreifende Kundenpakete, doch steigende PPP-Konzessionen laden regionsspezifische Herausforderer ein. CMA CGMs Erwerb von Santos Brasil-Anlagen und AD Ports Groups afrikanisches Portfolio zeigen, wie Akquisitionen die Netzwerkreichweite und Marktmacht ausweiten.

Automatisierung wirkt als strategischer Schutzwall: Frühe Anwender berichten von 25 % niedrigeren Arbeitskosten pro Umschlag und 15 % höherer Kranproduktivität. Anbieter wie ZPMC und Kalmar kooperieren mit Softwarespezialisten, um „Terminal-als-Dienstleistung”-Modelle anzubieten, die Hardware, Analysen und Wartung unter mehrjährigen Verträgen bündeln. ESG-Mandate differenzieren die Marktteilnehmer weiter; diejenigen, die grüne Finanzierungen zu Vorzugskonditionen erschließen können, können die Elektrifizierung vorziehen und so die Kundenattraktivität stärken.

Die regulatorische Harmonisierung schreitet voran, wobei ISO 14001- und ISPS-Zertifizierungen zu Mindestanforderungen für wichtige Reedereianläufe werden. Die Konvergenz von Technologie, Finanzen und Regulierung schärft die Wettbewerbsgrenzen und setzt neue Maßstäbe im Markt für Containerterminal-Betrieb.

Marktführer in der Containerterminal-Betriebsbranche

APM Terminals (A. P. Moller-Maersk)

PSA International

Hutchison Ports

DP World

COSCO Shipping Ports

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: APM Terminals Elizabeth sicherte sich eine 33-jährige Konzessionsverlängerung im Hafen von New York-New Jersey mit geplanten Investitionen von über 500 Millionen USD für die Terminalmodernisierung und die Beschaffung emissionsfreier Ausrüstungen, was Maersks nordamerikanisches Terminalnetzwerk stärkt.

- März 2025: Congo Terminal beschaffte 250 Millionen USD, um die Kailänge in Pointe-Noire auf 2 km zu erweitern.

- März 2025: APM Terminals Elizabeth sicherte sich eine 33-jährige Verlängerung mit einem Investitionsplan von 500 Millionen USD.

- Januar 2025: CMA CGM schloss die Übernahme der Terminalbetriebe von Santos Brasil ab, was die größte südamerikanische Terminal-Fusions- und Übernahmetransaktion der Jahre 2024–2025 darstellt und die integrierten Logistikkapazitäten des französischen Schifffahrtsriesen über die wichtigsten Containergateways Lateinamerikas hinweg ausbaut.

Berichtsumfang des globalen Markts für Containerterminal-Betrieb

Containerterminal-Betrieb und Frachtumschlag: Containerterminals sind für den Umschlag, die Lagerung und gegebenenfalls das Be- oder Entladen von Fracht in oder aus Containern bestimmt, und wo Container abgeholt, abgegeben, gewartet, gelagert oder von einer Transportart auf eine andere umgeladen werden können (d. h. Schiff, Lkw, Binnenschiff oder Bahn). Die Haupttätigkeit eines Containerterminals ist die Übergabe von Frachteinheiten von einer Transportmodalität auf eine andere.

Eine vollständige Hintergrundanalyse des Markts für Containerterminal-Betrieb, die eine Bewertung der Wirtschaft, einen Marktüberblick, eine Marktgrößenschätzung für Schlüsselsegmente, aufkommende Trends im Markt, Marktdynamiken und wichtige Unternehmensprofile umfasst, ist im Bericht enthalten. Die Auswirkungen von COVID-19 wurden ebenfalls in die Studie einbezogen und berücksichtigt.

Der Markt für Containerterminal-Betrieb ist segmentiert nach Dienstleistung (Stauerei, Frachtumschlag und Transport sowie sonstige Dienstleistungen), Frachttyp (Trockengut, Rohöl und sonstige Flüssigfracht) sowie Geografie (Nordamerika, Europa, Asien-Pazifik sowie Lateinamerika und Naher Osten und Afrika). Der Bericht bietet die Marktgröße in Wertangaben in USD für alle oben genannten Segmente.

| Stauerei (Schiffs-/Kaioperationen) |

| Frachtumschlag |

| Transport |

| Sonstige Dienstleistungen |

| Staatseigentum |

| Öffentlich-private Partnerschaft |

| Privat / Unabhängig |

| Manuell |

| Halbautomatisiert |

| Vollautomatisiert |

| Allgemein |

| Kühlcontainer |

| Übergroße Ladung / Projektladung |

| Gefahrgut |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Übriges Südamerika | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | |

| Übriges Asien-Pazifik | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Übriges Europa | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Dienstleistung | Stauerei (Schiffs-/Kaioperationen) | |

| Frachtumschlag | ||

| Transport | ||

| Sonstige Dienstleistungen | ||

| Nach Eigentumsmodell | Staatseigentum | |

| Öffentlich-private Partnerschaft | ||

| Privat / Unabhängig | ||

| Nach Automatisierungsgrad | Manuell | |

| Halbautomatisiert | ||

| Vollautomatisiert | ||

| Nach Containertyp | Allgemein | |

| Kühlcontainer | ||

| Übergroße Ladung / Projektladung | ||

| Gefahrgut | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | ||

| Übriges Asien-Pazifik | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Übriges Europa | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Markts für Containerterminal-Betrieb im Jahr 2026?

Der Markt beläuft sich im Jahr 2026 auf 78,39 Milliarden USD, gestützt durch Megaschiffsanläufe und wachsende Automatisierungseinsätze.

Wie schnell werden die globalen Terminalerlöse bis 2031 wachsen?

Die Erlöse werden voraussichtlich mit einem CAGR von 3,96 % wachsen und bis 2031 95,19 Milliarden USD erreichen.

Welche Region führt beim aktuellen Durchsatz?

Asien-Pazifik macht 40,72 % des Volumens im Jahr 2025 aus, unterstützt durch umfangreiche Kapazitätserweiterungen in China und Südostasien.

Welches Dienstleistungssegment wächst am schnellsten?

Transportdienstleistungen im Zusammenhang mit der Binnenlogistik werden mit einem CAGR von 3,98 % prognostiziert und übertreffen damit die traditionelle Stauerei.

Welchen Anteil halten automatisierte Terminals heute?

Vollautomatisierte Standorte repräsentieren 31,59 % der globalen Einrichtungen, entwickeln sich jedoch mit einem CAGR von 4,02 %, da die Kapitalkosten sinken.

Wie beeinflussen ESG-Mandate Investitionen?

Der Zugang zu kostengünstigeren, nachhaltigkeitsgebundenen Darlehen beschleunigt die Elektrifizierung und die Einführung grüner Ausrüstungen in wichtigen Knotenpunkten.

Seite zuletzt aktualisiert am: