Marktgröße und Marktanteil des kanadischen Straßengüterverkehrs

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

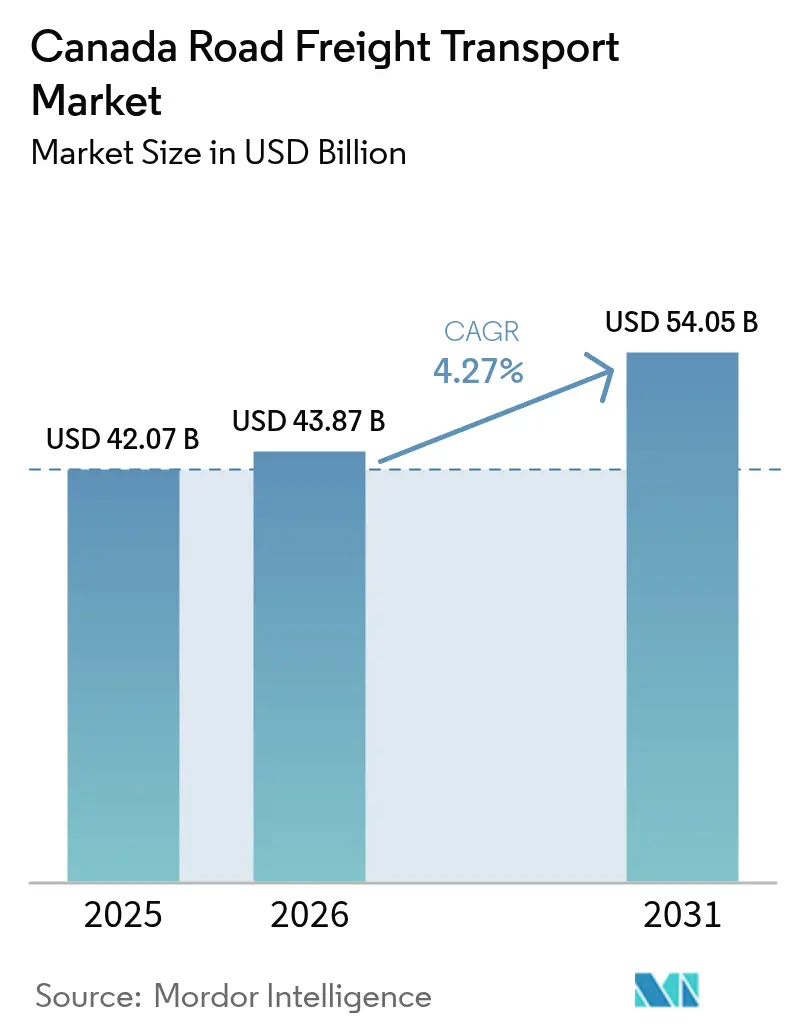

| Marktgröße im Basisjahr (2025) | 42.07 Milliarden US-Dollar |

| Marktgröße (2026) | 43.87 Milliarden US-Dollar |

| Marktgröße (2031) | 54.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.27% CAGR |

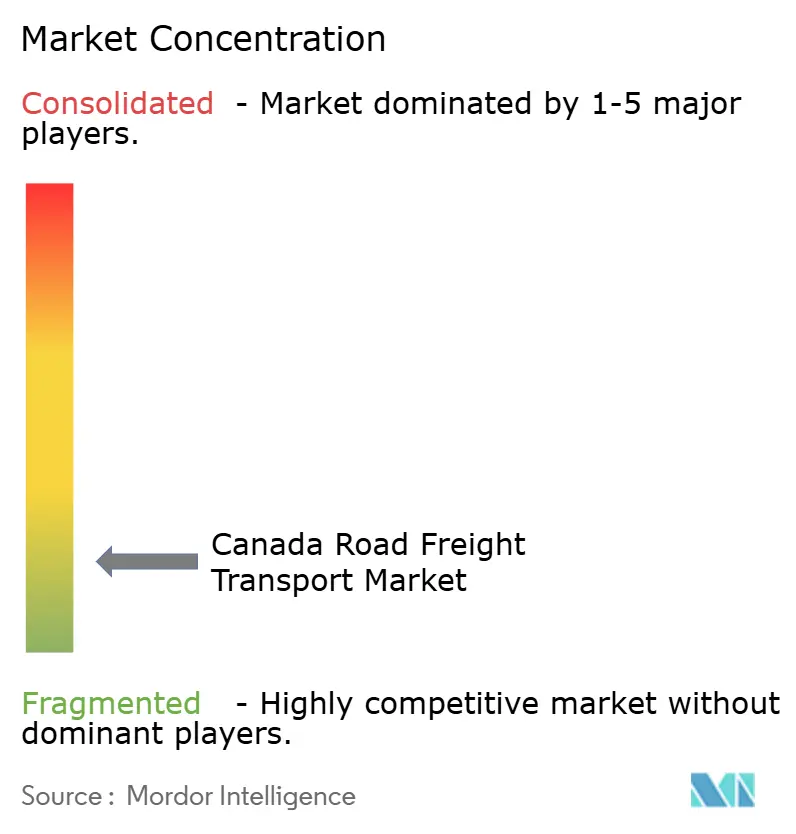

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Straßengüterverkehr in Kanada durch Mordor Intelligence

Die Marktgröße des kanadischen Straßengüterverkehrs wird voraussichtlich von USD 42,07 Milliarden im Jahr 2025 auf USD 43,87 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,27 % über den Zeitraum 2026–2031 USD 54,05 Milliarden erreichen. Robuste Handelsaktivitäten, Infrastrukturverbesserungen und steigende E-Commerce-Volumina stützen diesen Wachstumspfad, während Kraftstoffpreisvolatilität und demografisch bedingte Arbeitskräfteengpässe die Gesamtaussichten dämpfen. Groß- und Einzelhandel erzeugt die größten Frachtmengen, doch internationale Korridore verzeichnen nun die schnellsten Tonnagezuwächse, da grenzüberschreitende Infrastrukturprojekte – darunter die Gordie-Howe-Internationale Brücke – in Betrieb genommen werden. Die Konsolidierung unter den führenden Frachtführern beschleunigt sich, da große Fuhrparks ihre Skalierungsvorteile nutzen, um Nullemissions-Lkw und fortschrittliche Telematik zu finanzieren, doch das Wettbewerbsfeld bleibt in Full-Truck-Load-(FTL-)Relationen aufgrund niedriger Eintrittsbarrieren stark besetzt. Die Technologieadoption steigert weiterhin die Anlagenauslastung, wobei digitale Direktplattformen zwischen Versender und Frachtführer den Leerfahrtenanteil landesweit um fast ein Zehntel senken. Insgesamt dreht sich der Markt für Straßengüterverkehr in Kanada zunehmend um Liefergeschwindigkeit, Nachhaltigkeitsanforderungen und korridorspezifische Kapazitätsvorteile.

Wichtigste Erkenntnisse des Berichts

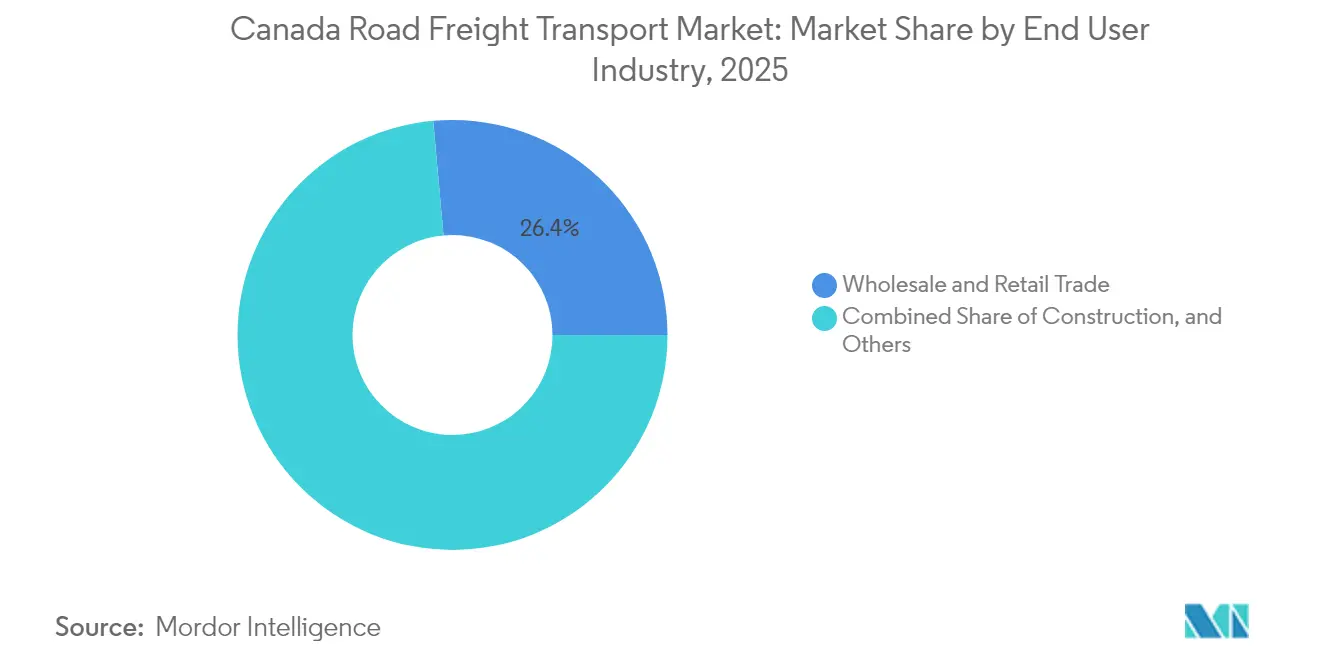

- Nach Endnutzerbranche hielt Groß- und Einzelhandel den größten Anteil von 26,43 % am Markt für Straßengüterverkehr in Kanada im Jahr 2025 und verzeichnete gleichzeitig die schnellste CAGR von 4,78 % zwischen 2026–2031.

- Nach Zielgebiet dominierte inländischer Frachtverkehr mit einem Anteil von 64,02 % an der Marktgröße des kanadischen Straßengüterverkehrs im Jahr 2025, während internationale Relationen voraussichtlich mit einer CAGR von 4,92 % zwischen 2026–2031 wachsen werden.

- Nach Lkw-Ladungsspezifikation beherrschte Full-Truck-Load 79,78 % des Wertpools 2025, während Less-than-Truck-Load aufgrund der Fragmentierung durch den E-Commerce voraussichtlich mit einer CAGR von 4,71 % zwischen 2026–2031 zulegen wird.

- Nach Containerisierung repräsentierte nicht containerisierte Fracht 86,02 % der Einnahmen 2025, doch containerisierter Verkehr soll parallel zu Hafenkapazitätserweiterungen mit einer CAGR von 4,33 % zwischen 2026–2031 wachsen.

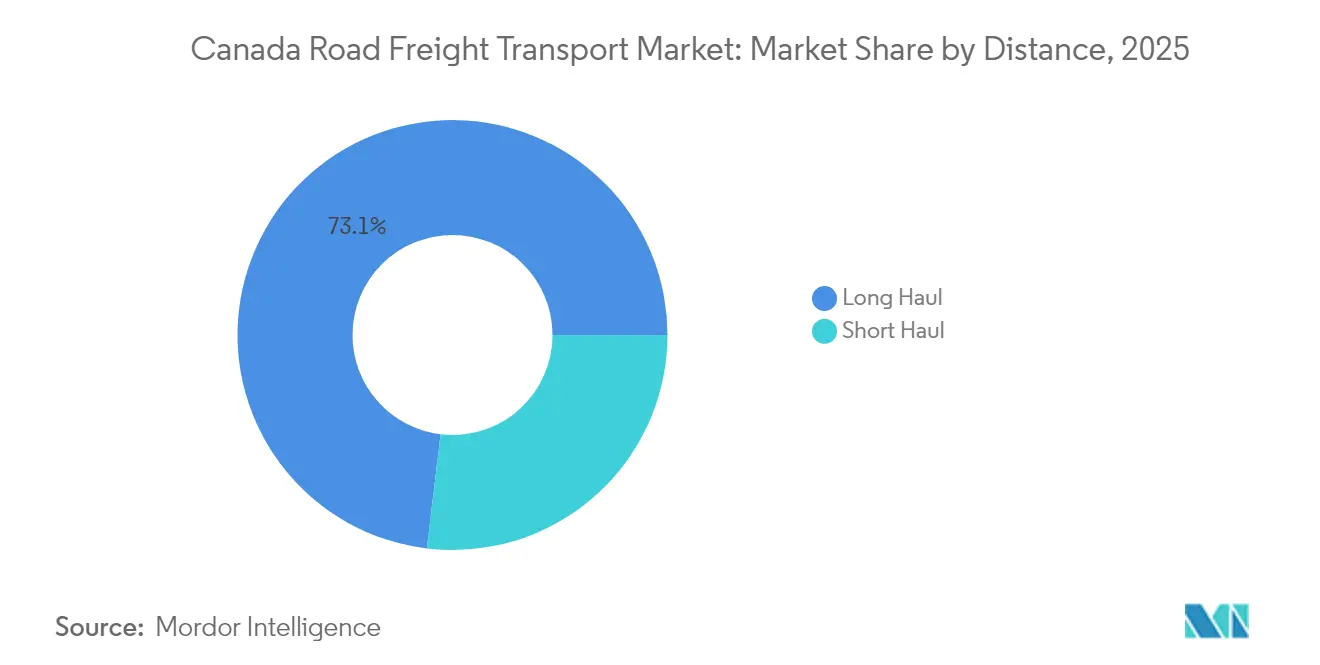

- Nach Entfernung machte Langstreckenfracht 73,10 % des Umsatzes 2025 aus und wird voraussichtlich mit einer CAGR von 4,42 % zwischen 2026–2031 wachsen, da die Ressourcenexporte wieder anziehen.

- Nach Güterart führten Stückgüter mit einem Anteil von 70,25 % im Jahr 2025, während Flüssiggüter aufgrund von Anforderungen im Erdöltransport auf eine CAGR von 4,47 % zwischen 2026–2031 zusteuern.

- Nach Temperaturkontrolle entfielen 94,39 % der Aktivitäten 2025 auf nicht temperaturkontrollierte Transporte, doch das Kühlgutsegment soll aufgrund der pharmazeutischen Nachfrage und der Frischwarenlogistik mit einer CAGR von 4,60 % zwischen 2026–2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im Markt für Straßengüterverkehr in Kanada

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Same-Day- und hyperlokale E-Commerce-Abwicklung | +0.8% | Wichtige Ballungsräume – Toronto, Vancouver, Montréal | Kurzfristig (≤ 2 Jahre) |

| Elektrifizierungsvorschriften für Klasse-7-8-Fahrzeuge | +0.6% | National; frühe Einführung in British Columbia und Québec | Mittelfristig (2–4 Jahre) |

| Verbesserungen im Rahmen des Nationalen Handelskorridorfonds | +0.7% | Wichtige Knotenpunkte – Windsor-Detroit, Pazifik | Langfristig (≥ 4 Jahre) |

| Digitale OEM-Frachtplattformen | +0.5% | Fertigungsregionen in Alberta und Ontario | Kurzfristig (≤ 2 Jahre) |

| CO₂-Preisrabatte | +0.4% | Provinzabhängig | Mittelfristig (2–4 Jahre) |

| Pilotprojekte für autonome Rangier-Lkw | +0.3% | Verteilungszentren in Ontario und British Columbia | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung der E-Commerce-Abwicklung hin zu Same-Day- und hyperlokaler Distribution

Kanadas Online-Einzelhandelswert erreichte im Jahr 2024 CAD 84,3 Milliarden (USD 62,1 Milliarden), da die Verbrauchererwartungen die Lieferfenster von Tagen auf Stunden verkürzten. Dieser Verhaltenswandel treibt häufigere und kleinere Sendungen an, die das Less-than-Truck-Load-(LTL-)Volumen in dicht besiedelten Städten um 15–20 % steigern. Einzelhändler reagieren mit Micro-Fulfillment-Centern, die die Stammstrecken verkürzen, und veranlassen Frachtführer, ihre Terminalnetzwerke für eine effiziente Schnellumschlagsabwicklung neu zu gestalten. Walmart Canadas CAD 6,1 Milliarden (USD 4,60 Milliarden) schwere Modernisierung der Lieferkette veranschaulicht eine groß angelegte Flottenoptimierung zur Same-Day-Belieferung. Höhere Stoppzahlen pro Route steigern das Umsatzpotenzial, verschärfen jedoch auch Verkehrsüberlastungen und Komplexitäten bei der Arbeitszeitplanung. Infolgedessen dreht sich der Markt für Straßengüterverkehr in Kanada nun um städtische Dichtstrategien und datengestützte Routenplanung zur Aufrechterhaltung der Pünktlichkeit[1]„Nationaler Handelskorridorfonds,” Transport Canada, TC.CANADA.CA.

Elektrifizierungsvorschriften für Klasse-7-8-Lkw nach 2025

Transport Canada strebt an, dass bis 2040 100 % der Neuverkäufe schwerer Nutzfahrzeuge auf Nullemissionsfahrzeuge entfallen, was den Fuhrparks Kostendruck auferlegt, da batterieelektrische Zugmaschinen das 2,5- bis 3-fache des Preises von Dieselmodellen kosten. Bundesanreize im Wert von CAD 547 Millionen mildern die Hürde ab, doch die Wirtschaftlichkeit bleibt eine Herausforderung, bis die Batteriekosten sinken oder die CO₂-Abgaben weiter steigen. Frühe Implementierungen konzentrieren sich in stromreichen Provinzen, wo Wasserkraft niedrigere Betriebskosten bietet, was den regionalisierten Charakter der Einführung unterstreicht. Größere Frachtführer nutzen ihre Skalierungsvorteile, um Elektro-Lkw zu erproben, Abnahmeverträge für erneuerbare Energie zu schließen und Grüne-Fracht-Verträge von nachhaltigkeitsorientierten Versendern zu sichern. Kleinere Einzelunternehmer riskieren Margenrückgänge, da die Kapitalanforderungen steigen, was möglicherweise die Konsolidierung der Branche im Markt für Straßengüterverkehr in Kanada beschleunigt[2]„Gordie-Howe-Internationale Brücke,” Windsor-Detroit Bridge Authority, GORDIEHOWEINTERNATIONALBRIDGE.COM .

Handelskorridorverbesserungen im Rahmen des Nationalen Handelskorridorfonds

Der USD 3,4 Milliarden umfassende Nationale Handelskorridorfonds sieht Kapazitätsmaßnahmen an wichtigen Knotenpunkten vor, die den Großteil des bilateralen Lkw-Handels abwickeln. Die Gordie-Howe-Internationale Brücke eröffnet im September 2025 mit 12 Inspektionsspuren und verdoppelt den Durchsatz Windsor-Detroit, während Innenstadtstaus umgangen werden. Westliche Verbesserungen wie die Erweiterung des Roberts-Bank-Terminals 2 fügen dem Marineinterface von Vancouver 2,4 Millionen TEU hinzu und stärken die intermodalen Verbindungen für Inlandsspediteure. Jede Verbesserung verteilt die Frachtströme neu, was Fuhrparks entlang revitalisierter Korridore begünstigt, während andere ihre Routenstrukturen anpassen müssen. Langfristig steigern kürzere Wartezeiten und planbare Grenzübergangszeiten die Fahrproduktivität und lenken den gesamten Markt für Straßengüterverkehr in Kanada in Richtung höherer Anlageumschlaghäufigkeit.

Digitale OEM-Direktfrachtplattformen für Frachtführer

Automobilhersteller und Hersteller schwerer Geräte übergehen zunehmend traditionelle Makler, indem sie Ladungen über proprietäre Portale vermitteln, die Netzwerke algorithmisch ausbalancieren. Fords Transportplattform allein koordiniert mehr als 50.000 monatliche Transporte und reduziert die Leerfahrten der Frachtführer um 8–12 %. Kanadische Fuhrparks, die um Ontarios Automobil-Kernregion konzentriert sind, nutzen diese Direktverbindungen, um mehrjährige Volumenvereinbarungen mit transparenten Kennzahlen zu sichern. Die Teilnahme erfordert robuste Telematik und API-basierte Sichtbarkeit, was Investitionen in Echtzeit-Tracking-Tools begünstigt. Mit der Zunahme von OEM-Portalen schrumpfen die Maklermargen, was Logistikintermediäre veranlasst, in Mehrwertdienste zu wechseln oder das Risiko der Disintermediation im Markt für Straßengüterverkehr in Kanada einzugehen.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rentenlücke bei Fahrern | -0.9% | Landesweit; ausgeprägt in Alberta und Saskatchewan | Kurzfristig (≤ 2 Jahre) |

| Wartezeiten bei Grenzübergängen | -0.6% | Korridore Windsor-Detroit und Pacific Highway | Mittelfristig (2–4 Jahre) |

| Halbleitermangel bei mittelschweren Fahrgestellen | -0.4% | National | Kurzfristig (≤ 2 Jahre) |

| Steigende Versicherungsprämien | -0.5% | Stark frequentierte Korridore im ganzen Land | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fahrermangel mit Eintreten eines strukturellen Defizits

Rund 25.000 erfahrene Fahrer erreichen jährlich bis 2028 das Rentenalter, was die Zahl von 18.000 neuen Führerscheininhabern übersteigt und eine anhaltende Kapazitätslücke hinterlässt. Das Ungleichgewicht verschärft sich in rohstoffreichen Provinzen, wo Ölfeldlöhne qualifizierte Fahrer anziehen und die Frachtführer-Lohnkosten um mehr als 6 % jährlich in die Höhe treiben. Frachtführer führen Bindungsanreize wie garantierte Heimkehrzeiten und Einstellungsprämien ein, doch die mit der Langstreckentätigkeit verbundenen Lebensstilopfer schrecken Bewerber ab. Fortschrittliche Fahrerassistenzsysteme helfen, Ermüdung zu verringern und den Kandidatenpool durch niedrigere Qualifikationsanforderungen zu erweitern, können das Personaldefizit jedoch nicht vollständig beheben. Enge Arbeitsmarktbedingungen begrenzen daher das Flottenwachstum ungeachtet der Frachtforderung und deckeln das Aufwärtspotenzial des Marktes für Straßengüterverkehr in Kanada[3]„Nordamerikanische Frachtverkehrsstatistiken,” Amt für Transportstatistik, BTS.GOV .

Chronisch lange Wartezeiten bei Grenzübergängen

Stoßzeiten-Wartezeiten an der Ambassador-Brücke betragen durchschnittlich 45 Minuten – das Dreifache der Warteschlange an Grenzübergängen mit geringerem Volumen – und schmälern die verfügbaren Lenk- und Ruhezeiten der Fahrer sowie erhöhen die Betriebskosten. Häfen am Pacific Highway erleben ähnliche saisonale Staus, die Forst- und Agrarexporte behindern. Verloren gegangene Nutzung entspricht bis zu 12 % Netzwerkkapazität, was Frachtführer dazu zwingt, Stauaufschläge zu erheben, die letztlich in die Gesamtkosten der Versender einfließen. Automatisierungsverbesserungen und die bevorstehende Gordie-Howe-Brücke werden die Abfertigungsvariabilität mildern, aber nicht beseitigen, sodass Fuhrparks weiterhin Pufferzeiten in ihre Fahrpläne einkalkulieren müssen. Bis die Durchsatzzuverlässigkeit sich verbessert, bleibt die Grenzüberlastung ein Hemmnis für den Markt für Straßengüterverkehr in Kanada[4]„Gewerbliche Programme,” Kanadische Grenzdienstagentur, CBSA-ASFC.GC.CA.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzerbranche: Handelsdominanz treibt Wachstum

Groß- und Einzelhandel erzielte den größten Marktanteil von 26,43 % im Markt für Straßengüterverkehr in Kanada im Jahr 2025 inmitten boomender E-Commerce-Volumina und dichter Verteilungszentrenfußabdrücke in Zentralkanada. Die CAGR-Prognose von 4,78 % des Segments zwischen 2026–2031 übertrifft alle anderen Branchen, angetrieben durch Omnichannel-Abwicklung und grenzüberschreitende Nachschubversorgung für US-amerikanische Verbrauchermarken. Industriegüterfrachtaufkommen bleibt erheblich durch Automobil-, Luft- und Raumfahrt- sowie Lebensmittelverarbeitungscluster gebunden, obwohl sein Wachstum aufgrund von Rückverlagerungen in der Lieferkette und Komponentenengpässen hinter anderen zurückbleibt. Energiebezogener Transport schwankt mit Rohstoffzyklen, stützt aber weiterhin Langstreckenrelationen von Alberta zu Küstenterminals. Transporte von Baumaterialien folgen provinziellen Infrastrukturbudgets und städtischen Wohnungsbauprogrammen und stützen eine stetige Nachfrage nach Massen- und Flachbettkapazitäten.

Die zunehmende städtische Verbrauchernachfrage veranlasst Einzelhändler, in Lagerautomatisierung und regionale Paketzentren zu investieren, wodurch Herkunfts-Ziel-Paare entstehen, die LTL-Netzwerken zugutekommen. Landwirtschaftliche Verlader verlassen sich auf flexible Lkw-Kapazitäten, um Lücken zwischen Hoftor und Gleisanschluss während der Haupterntezeit zu überbrücken, insbesondere wenn Bahnnetzüberlastungen die Getreideexportzeitpläne gefährden. Nischenopportunitäten entstehen in der Logistik für Ausrüstungen im Bereich erneuerbare Energien, die spezialisierte Anhänger und Genehmigungen erfordern und Frachtführer mit Erfahrung im Umgang mit Übergröße belohnen. Infolgedessen werden diversifizierte Fuhrparks, die zwischen Verbraucher-, Industrie- und Rohstofffrachten wechseln können, überproportionale Renditen im sich entwickelnden Markt für Straßengüterverkehr in Kanada erzielen.

Nach Zielgebiet: Grenzüberschreitende Beschleunigung

Inlandsfracht repräsentierte 64,02 % des Tonnageaufkommens im Jahr 2025, da Kanadas weitläufige Bevölkerung und Rohstoffvorkommen umfangreiche innerprovinzielle Transporte erfordern. Doch internationale Korridore versprechen ein schnelleres Wachstum, mit einer prognostizierten CAGR von 4,92 % zwischen 2026–2031, das mit CUSMA-Liberalisierung, Währungsrückenwind und verbesserter Inspektionsinfrastruktur zusammenhängt. Eingehende Fertigwaren und ausgehende Schnittholz-, Getreide- und Autoteileladungen dominieren grenzüberschreitende Frachtmanifeste und stärken ausgewogene Relationsökonomien. Reduzierte Zolldokumentationen über den elektronischen Datenaustausch verkürzen die Umlaufzeiten weiter und ermöglichen es Frachtführern, Anlagen effizienter einzusetzen.

Innerhalb Kanadas konzentriert die Megalopolis Québec City–Windsor 60 % des BIP und weist hohe Rückfrachtraten auf – ein Vorteil, der in anderen Geografien selten zu finden ist. Intermodale Alternativen ziehen einige hochvolumige Frachten ab; Lkw bleiben jedoch für die Erstmeilen-Abholung und die letzte Meile an Industrieparks unverzichtbar. Mit der Entlastung von Engpässen durch die Gordie-Howe-Brücke werden Fuhrparks ihre Langstreckenfahrpläne neu optimieren, um zusätzliche Nachfrage aus dem US-amerikanischen Mittleren Westen zu bedienen. Das Ergebnis ist eine neu ausbalancierte Relationsstruktur, die rentable grenzüberschreitende Verkehre im Markt für Straßengüterverkehr in Kanada begünstigt.

Nach Lkw-Ladungsspezifikation: LTL gewinnt an Dynamik

Full-Truck-Load-Dienste hielten 2025 einen Anteil von 79,78 %, was die Verbreitung von Massengütern und konsolidierter Einzelhandelsnachschublieferungen widerspiegelt. Jedoch signalisiert die prognostizierte CAGR von LTL von 4,71 % zwischen 2026–2031 eine strukturelle Verschiebung hin zu fragmentierten E-Commerce-Paketen und Just-in-Time-Industrieteilen. Verlader priorisieren zunehmend Bestandsflexibilität gegenüber Skaleneffekten, was Frachtführer veranlasst, ausgefeilte Hub-and-Spoke-Sortiernetze zu errichten. Steigende LTL-Dichte verbessert die Rendite, erfordert jedoch höhere IT-Investitionen in dimensionale Bepreisung und Dockautomatisierung.

FTL-Relationen bleiben derweil in den Lieferketten für Landwirtschaft, Forstwirtschaft und Bergbau entscheidend, wo gleichförmige Ladungen die Anhängerauslastung maximieren. Umweltpolitische Maßnahmen zur Senkung von Treibhausgasemissionen veranlassen FTL-Betreiber, Zugmaschinen mit aerodynamischen Kits nachzurüsten und Fahrer in kraftstoffsparendem Fahren zu schulen. Der Wettbewerbsdruck hält an, weil Einzelunternehmer weiterhin mit bescheidenem Kapitaleinsatz in FTL-Märkte eintreten können, was die Fragmentierung erhält. Größere Unternehmen verankern daher die Kundenbindung durch Festverträge, Drop-and-Hook-Programme und Datentransparenz – Alleinstellungsmerkmale, die für die Margenerhaltung im Markt für Straßengüterverkehr in Kanada zentral sind.

Nach Containerisierung: Traditionelle Methoden bleiben bestehen

Nicht containerisierte Fracht beherrschte 2025 mit 86,02 % der Ladungen, was Kanadas starker Ressourcenorientierung und den Anforderungen an überdimensionierte Maschinen entspricht. Doch containerisierte Fracht soll zwischen 2026–2031 eine CAGR von 4,33 % verzeichnen, die mit der Erholung des verarbeitenden Gewerbes und Hafenterminalerweiterungen zusammenhängt, die standardisierte Einheiten bevorzugen. Automobilteile-, Elektronik- und Bekleidungsverlader tendieren zu 53-Fuß-Inlandscontainern, die Umladungen zwischen Schiene und Straße vereinfachen und die Umschlagskosten senken.

Massengutfrachtführer setzen Kippmulden-, Pneumatik- und Tankauflieger ein, die für ISO-Container ungeeignet sind, was die modale Trennung aufrechthält. Dennoch verpflichten sich Hafenbehörden zu reinen Drayage-Lastkraftwagentoren und Terminen außerhalb der Hauptzeiten, um den Containerumsatz zu beschleunigen, was Fuhrparks ermutigt, in Mehrzweckfahrgestelle zu investieren. Binnenlandterminals in Calgary und Winnipeg entstehen als Drehscheiben, die asiatische Importströme mit den Prairiemärkten verbinden. Im Prognosezeitraum könnte eine höhere Containerrotation einen Teil der allgemeinen Fracht von FTL-Vans abziehen und der Kapazitätsplanung im Markt für Straßengüterverkehr in Kanada eine neue Dimension verleihen.

Nach Entfernung: Effizienzvorteile im Langstreckenverkehr

Langstreckenfahrten machten 2025 mehr als 73,10 % der zurückgelegten Kilometer aus, bedingt durch riesige innerprovinzielle Strecken und Rohstoffexportrouten. Effiziente Reisegeschwindigkeiten, minimale städtische Zwischenstopps und günstige Kraftstoffverbrauchsökonomie stützen die Prognose einer CAGR von 4,42 % des Segments zwischen 2026–2031. Die Fahrerfluktuation nimmt jedoch zu, da verlängerte Abwesenheiten von zu Hause die Work-Life-Balance belasten. Leistungsbasierte Vergütungsstrukturen und Teamfahrten mildern Ermüdungserscheinungen, während Transitverpflichtungen eingehalten werden.

Kurzstreckenfracht floriert in Ballungsraumringen, die regionale Lebensmittel-, Bau- und Paketmengen versorgen. Das Aufkommen von städtischen Konsolidierungszentren und kommunalen Lärmschutzverordnungen drängt Fuhrparks zu leiseren, emissionsfreien mittelschweren Lkw für innerstädtische Routen. Langstreckenzugmaschinen werden mit Nebenantriebsaggregaten und adaptiven Tempomat-Systemen ausgestattet, um gesetzliche Leerlaufbeschränkungen und Sicherheitsvorschriften zu erfüllen. Technologisch bedingte Produktivitätssteigerungen helfen Frachtführern daher, Lohn- und Versicherungskostensteigerungen auszugleichen und die Wettbewerbsfähigkeit im Markt für Straßengüterverkehr in Kanada aufrechtzuerhalten.

Nach Güterart: Führungsposition der Stückgüter

Der Transport von Stückgütern machte 2025 70,25 % der Aktivität aus, darunter Schnittholz, verpackte Konsumgüter und Metallerzeugnisse. Vorhersehbare Handhabungsstandards ermöglichen hohe Anlagenrotation und Massenvertragsabschlüsse. Flüssiggüter, obwohl nur 29,75 % des Volumens, sollen schneller mit einer CAGR von 4,47 % zwischen 2026–2031 wachsen, da Pipeline-Engpässe die Tanklaster-Nachfrage für Erdöl und Chemikalien erhöhen. Strenge Gefahrgutvorschriften veranlassen Frachtführer, in spezielle Ausrüstungen, Fahrerausbildung und Echtzeit-Temperatursensoren zu investieren.

Raffineriewartungszeiten und saisonale Heizölspitzen führen zu Preisvolatilität bei Flüssigfracht und bieten Prämienmargen für flexible Fuhrparks. Stückgutfrachtführer streben nach Leichtbauanhängerspezifikationen, die die Nutzlast erhöhen und die Emissionen pro Kilometer senken. Die Diversifizierung über beide Güterarten schützt Betreiber vor Rohstoffzyklen und stärkt die Resilienz im Markt für Straßengüterverkehr in Kanada.

Nach Temperaturkontrolle: Spezialisierte Wachstumsmöglichkeiten

Nicht temperaturkontrollierte Sendungen machten 2025 94,39 % der Transporte aus, doch Kühlfracht befindet sich auf einem Wachstumspfad mit einer CAGR von 4,60 % zwischen 2026–2031, angetrieben durch Pharmazeutika und Frischwaren. Die Distribution von Biologika erfordert validierte Kühlketten mit kontinuierlicher Überwachung, und Prüfungen durch Health Canada erhöhen die Compliance-Kosten. UPS' USD 1,6 Milliarden schwere Übernahme von Andlauer Healthcare verdeutlicht die Prämie, die globale Drittlogistikanbieter auf zertifizierte Temperaturinfrastruktur legen.

Das Wachstum des E-Commerce mit Frischwaren erfordert Mehrfachanlieferungen mit engen Lieferzeitfenstern, was die Wartezeiten erhöht, aber auch die Rendite bei hochwertigen Ladungen steigert. Ausrüstungsnachrüstungen wie elektrische Transportkühlaggregate entsprechen den Dekarbonisierungszielen und reduzieren gleichzeitig den Lärm in dicht besiedelten Gebieten. Da Gesundheitstrends im Lebensstil die Kühlprodukt-Artikelmix erweitern, wird Kühlkettenkapazität zu einem strategischen Differenzierungsmerkmal im Markt für Straßengüterverkehr in Kanada.

Geografische Analyse

Ontario ist mit nahezu 39,58 % des nationalen Frachtaufkommens der Anker, bedingt durch seine Fertigungsdichte und den direkten Zugang zu Midwestkonsumenten über die Windsor-Detroit-Übergänge. Die Brückeneröffnung im September 2025 verdoppelt sofort die Spurkapazität, reduziert Umwegkilometer und steigert die Rundfahrtfrequenz. Québec sichert sich den zweitgrößten Anteil, nutzt den Sankt-Lorenz-Seeweg für eingehenden Stahl und ausgehende verarbeitete Lebensmittel, während provinzielle Sprach- und Sicherheitsvorschriften maßgeschneiderte Compliance-Programme erfordern.

Albertas Lkw-Zahlen schwanken mit Bohraktivitäten, doch seine Lage als Tor zu nördlichen Rohstoffvorkommen hält die Nachfrage nach Hochraumflachbett- und Tanklastern aufrecht. British Columbia verwaltet asiatische Importströme über Vancouver, wo der Ausbau des Roberts-Bank-Terminals 2 zusätzliche Drayage-Transporte auf den Highway 1 versprechen soll. Die Prärieprovinzen erzeugen saisonale Kapazitätsspitzen während der Getreideernte, die die Anhängerverfügbarkeit belasten und die Tarife in die Höhe treiben; clevere Betreiber positionieren leere Ausrüstungen im Voraus, um die Rendite zu maximieren.

Atlantik-Kanada profitiert trotz seiner geringen Größe von Meeresfrüchteexporten und Automobilumschlag im Hafen von Halifax. Nördliche Korridore erleben intermittierende Minenversorgungskonvois und saisonale Eisstraßenoperationen, bleiben jedoch ein Nischensegment des Marktes für Straßengüterverkehr in Kanada. Provinzielle CO₂-Preisdifferenzen erschweren die Routenkostenrechnung und drängen Fuhrparks zu kraftstoffsparenden Strecken, selbst wenn die Kilometerleistung leicht zunimmt.

Wettbewerbslandschaft

Der Markt für Straßengüterverkehr in Kanada umfasst Tausende von Frachtführern und bleibt fragmentiert. TFI International, das über 13.000 Zugmaschinen betreibt, setzt sein Kauf-und-Aufbau-Modell fort und übernimmt im Januar 2025 Schwertransportspezialisten Daseke-Anlagen für USD 800 Millionen. UPS vertieft seinen Vorsprung in der Gesundheitslogistik durch die Übernahme von Andlauer und signalisiert damit eine Schwerpunktverschiebung hin zu regulierter Fracht mit verteidigbaren Margen. Bison Transports intermodale Vereinbarung mit CPKC kombiniert Schienenstreckenersparnisse mit Lkw-Flexibilität und unterstreicht modalagnostische Servicestrategien.

Digitale Frachtmarktplätze setzen traditionelle Makler unter Druck, indem sie sofortige Preisgestaltung und transparente Frachtführer-Scoreboards bieten. Die Telematikintegration bei Zugmaschinen und Anhängern liefert granulare Daten, die Verlader bei Ausschreibungen nutzen und Fuhrparks mit nachgewiesener Servicezuverlässigkeit belohnen.

Umwelt-, Sozial- und Governance-(ESG-)Kennzahlen beeinflussen zunehmend Vertragsabschlüsse und drängen Fuhrparks dazu, die CO₂-Intensität pro Ladung offenzulegen. Insgesamt bestimmen Technologiekompetenz, spezialisierte Dienstleistungsangebote und grenzüberschreitende Korridorstärke die Wettbewerbspositionierung im gesamten Markt für Straßengüterverkehr in Kanada.

Branchenführer im Markt für Straßengüterverkehr in Kanada

Day & Ross

Mullen Group Ltd.

TFI International

Bison Transport

Manitoulin Group of Companies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: UPS schloss die USD 1,6 Milliarden schwere Übernahme der Andlauer Healthcare Group ab und erweiterte damit die landesweite Kühlkettenkapazität und regulatorische Expertise.

- Januar 2025: TFI International schloss den USD 800 Millionen schweren Kauf der spezialisierten Transporteinheiten von Daseke ab und fügte dem nordamerikanischen Fuhrpark 2.400 Zugmaschinen und 4.200 Anhänger hinzu.

- November 2024: Bison Transport schloss eine mehrjährige Vereinbarung über intermodale Dienste mit CPKC Railway ab, die Containertransporte zwischen Vancouver und Calgary umfasst.

- September 2024: Canada Cartage erwarb die privaten Fuhrparkanlagen von Walmart Canada und integrierte rund 180 Zugmaschinen in dedizierte Einzelhandels-Distributionsverträge.

Berichtsumfang des Marktes für Straßengüterverkehr in Kanada

Landwirtschaft, Fischerei und Forstwirtschaft, Bauwesen, Verarbeitendes Gewerbe, Öl und Gas, Bergbau und Steinbruch, Groß- und Einzelhandel, Sonstige sind als Segmente nach Endnutzerbranche abgedeckt. Inland, International sind als Segmente nach Zielgebiet abgedeckt. Full-Truck-Load (FTL), Less-than-Truck-Load (LTL) sind als Segmente nach Lkw-Ladungsspezifikation abgedeckt. Containerisiert, Nicht containerisiert sind als Segmente nach Containerisierung abgedeckt. Langstrecke, Kurzstrecke sind als Segmente nach Entfernung abgedeckt. Flüssiggüter, Stückgüter sind als Segmente nach Güterart abgedeckt. Ohne Temperaturkontrolle, Mit Temperaturkontrolle sind als Segmente nach Temperaturkontrolle abgedeckt.| Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen |

| Verarbeitendes Gewerbe |

| Öl und Gas, Bergbau und Steinbruch |

| Groß- und Einzelhandel |

| Sonstige |

| Inland |

| International |

| Full-Truck-Load (FTL) |

| Less-than-Truck-Load (LTL) |

| Containerisiert |

| Nicht containerisiert |

| Langstrecke |

| Kurzstrecke |

| Flüssiggüter |

| Stückgüter |

| Ohne Temperaturkontrolle |

| Mit Temperaturkontrolle |

| Endnutzerbranche | Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen | |

| Verarbeitendes Gewerbe | |

| Öl und Gas, Bergbau und Steinbruch | |

| Groß- und Einzelhandel | |

| Sonstige | |

| Zielgebiet | Inland |

| International | |

| Lkw-Ladungsspezifikation | Full-Truck-Load (FTL) |

| Less-than-Truck-Load (LTL) | |

| Containerisierung | Containerisiert |

| Nicht containerisiert | |

| Entfernung | Langstrecke |

| Kurzstrecke | |

| Güterart | Flüssiggüter |

| Stückgüter | |

| Temperaturkontrolle | Ohne Temperaturkontrolle |

| Mit Temperaturkontrolle |

Marktdefinition

- Landwirtschaft, Fischerei und Forstwirtschaft (LFF) - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der LFF-Branchenakteure für Straßengüterverkehrsdienste. Die berücksichtigten Endnutzer sind Unternehmen, die sich vorrangig mit dem Anbau von Nutzpflanzen, der Tierhaltung, der Holzernte, der Ernte von Fisch und anderen Tieren aus deren natürlichen Lebensräumen sowie der Erbringung damit verbundener Unterstützungsaktivitäten befassen. Hierbei spielen Logistikdienstleister (LDL) eine entscheidende Rolle bei der Beschaffung, Lagerung, Handhabung, dem Transport und der Distribution von Inputs (Saatgut, Pestizide, Düngemittel, Ausrüstung und Wasser) von Herstellern oder Lieferanten zu den Produzenten sowie beim reibungslosen Fluss von Outputs (Produkte, Agraргüter) zu Distributoren/Verbrauchern. Dies umfasst sowohl temperaturkontrollierte als auch nicht temperaturkontrollierte Logistik, je nach Bedarf entsprechend der Haltbarkeit der transportierten oder gelagerten Güter.

- Bauwesen - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Bauindustrieakteure für Straßengüterverkehrsdienste. Die berücksichtigten Endnutzer sind Unternehmen, die sich vorrangig mit dem Bau, der Reparatur und Renovierung von Wohn- und Gewerbegebäuden, Infrastruktur, Ingenieurbauten sowie der Erschließung und Entwicklung von Grundstücken befassen. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der Steigerung der Rentabilität von Bauprojekten durch die Verwaltung des Lagerbestands an Rohstoffen und Ausrüstung, zeitkritische Lieferungen sowie die Erbringung weiterer Mehrwertdienste für ein effektives Projektmanagement.

- Containerisierter Straßengüterverkehr - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endnutzer von Straßengüterverkehrsdiensten für Full-Truck-Load-(FTL-)Dienste. Der FTL-Straßengüterverkehr ist durch eine vollständige Einzelladung gekennzeichnet, die nicht mit anderen Sendungen kombiniert wird. Er umfasst Sendungen (i) die ausschließlich den Gütern eines einzelnen Verladers gewidmet sind, (ii) die direkt von einem Ausgangspunkt zu einem oder mehreren Zielpunkten transportiert werden, (iii) die den Transport von Massenpost per Lkw umfassen, (iv) die sowohl Container-(Full-Container-Load-, FCL-)/Nicht-Container-Lkw-Dienste umfassen, (v) die Güter beinhalten, die temperaturkontrollierte oder nicht temperaturkontrollierte Transportdienste erfordern, (vi) den Transport von Massenflüssigkeiten per Tanklaster umfassen, (vii) den Lkw-Transport von Abfällen beinhalten, (viii) den Transport gefährlicher Güter per Lkw umfassen. Damit verbundene Mehrwertdienste (MVD) wie Sortierung, Konsolidierung und Dekonsolidierung sind im Segment sonstiger Dienste des Fracht- und Logistikmarkts enthalten.

- Exporttrends und Importtrends - Die allgemeine Logistikleistung einer Volkswirtschaft ist positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe) korreliert. Daher wurden in diesem Branchentrend der Gesamthandelswert, wichtige Güter/Gütergruppen und die wichtigsten Handelspartner für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) zusammen mit den Auswirkungen wichtiger Handels-/Logistikinfrastrukturinvestitionen und dem regulatorischen Umfeld analysiert.

- Flüssiggüter - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endnutzer von Straßengüterverkehrsdiensten für den Transport von Schüttflüssigkeiten, die häufig in der Extraktions-, Fertigungs-, Lebensmittelverarbeitungs- und Landwirtschaftsbranche eingesetzt werden. Es umfasst den Transport von Flüssigkeiten wie (i) Chemikalien/Gefahrgüter (zum Beispiel Säuren), (ii) Wasser (Trinkwasser sowie Abwasser), (iii) Öl und Gas (vor- und nachgelagert, wie Benzin, Kraftstoff, Rohöl oder Propan), (iv) lebensmitteltaugliche Schüttflüssigkeiten (wie Milch oder Saft), (v) Kautschuk, (vi) Agrochemische Produkte, unter anderem. Diese Güter werden in der Regel durch Tanklaster transportiert.

- Kraftstoffpreis - Kraftstoffpreisanstiege können zu Verzögerungen und Unterbrechungen bei Logistikdienstleistern (LDL) führen, während Preisrückgänge zu kurzfristig höherer Rentabilität und zunehmendem Marktwettbewerb führen können, um Verbrauchern die besten Konditionen anzubieten. Daher wurden die Kraftstoffpreisschwankungen über den Betrachtungszeitraum untersucht und zusammen mit den Ursachen sowie den Marktauswirkungen dargestellt.

- Full-Truck-Load-(FTL-)Straßengüterverkehr - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endnutzer von Straßengüterverkehrsdiensten für Full-Truck-Load-(FTL-)Dienste. Der FTL-Straßengüterverkehr ist durch eine vollständige Einzelladung gekennzeichnet, die nicht mit anderen Sendungen kombiniert wird. Er umfasst Sendungen (i) die ausschließlich den Gütern eines einzelnen Verladers gewidmet sind, (ii) die direkt von einem Ausgangspunkt zu einem oder mehreren Zielpunkten transportiert werden, (iii) die den Transport von Massenpost per Lkw umfassen, (iv) die sowohl Container-(Full-Container-Load-, FCL-)/Nicht-Container-Lkw-Dienste umfassen, (v) die Güter beinhalten, die temperaturkontrollierte oder nicht temperaturkontrollierte Transportdienste erfordern, (vi) den Transport von Massenflüssigkeiten per Tanklaster umfassen, (vii) den Lkw-Transport von Abfällen beinhalten, (viii) den Transport gefährlicher Güter per Lkw umfassen. Damit verbundene Mehrwertdienste (MVD) wie Sortierung, Konsolidierung und Dekonsolidierung sind im Segment sonstiger Dienste des Fracht- und Logistikmarkts enthalten.

- BIP-Verteilung nach Wirtschaftstätigkeit - Das nominale Bruttoinlandsprodukt und seine Verteilung auf die wichtigsten Wirtschaftssektoren der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) wurden in diesem Branchentrend untersucht und dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche zusammenhängt, wurden diese Daten in Verbindung mit Input-Output-Tabellen/Aufkommens- und Verwendungstabellen zur Analyse der potenziellen wichtigsten beitragenden Sektoren zur Logistiknachfrage verwendet.

- BIP-Wachstum nach Wirtschaftstätigkeit - Das Wachstum des nominalen Bruttoinlandsprodukts in den wichtigsten Wirtschaftssektoren für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) wurde in diesem Branchentrend dargestellt. Diese Daten wurden zur Bewertung des Wachstums der Logistiknachfrage aller Marktendnutzer (hier betrachtete Wirtschaftssektoren) verwendet.

- Inflation - Schwankungen sowohl beim Großhandelspreisindex (Jahresveränderung des Erzeugerpreisindex) als auch bei der Verbraucherpreisinflation wurden in diesem Branchentrend dargestellt. Diese Daten wurden zur Bewertung des Inflationsumfelds verwendet, da es eine entscheidende Rolle für das reibungslose Funktionieren der Lieferkette spielt und die Betriebskostenkomponenten der Logistik direkt beeinflusst, z. B. Reifenpreise, Fahrerlöhne und -leistungen, Energie-/Kraftstoffpreise, Wartungskosten, Mautgebühren, Lagermieten, Zollmaklerei, Speditionskosten, Kuriergebühren usw. und damit den gesamten Fracht- und Logistikmarkt beeinflusst.

- Wichtigste Branchentrends - Der Berichtsabschnitt „Wichtigste Branchentrends” enthält alle wichtigen Variablen/Parameter, die untersucht wurden, um die Marktgrößenschätzungen und -prognosen besser zu analysieren. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder neueste verfügbare Datenpunkte) zusammen mit einer Analyse des Parameters in Form eines prägnanten, marktrelevanten Kommentars für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) dargestellt.

- Wichtigste strategische Maßnahmen - Die Maßnahme, die ein Unternehmen ergreift, um sich von seinen Wettbewerbern zu differenzieren oder als allgemeine Strategie einzusetzen, wird als wichtige strategische Maßnahme (WSM) bezeichnet. Dazu gehören (1) Vereinbarungen, (2) Expansionen, (3) Finanzielle Umstrukturierung, (4) Fusionen und Übernahmen, (5) Partnerschaften und (6) Produktinnovationen. Die wichtigsten Akteure (Logistikdienstleister, LDL) im Markt wurden vorausgewählt, ihre WSM wurden untersucht und in diesem Abschnitt dargestellt.

- Less-than-Truck-Load-(LTL-)Straßengüterverkehr - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endnutzer von Straßengüterverkehrsdiensten für Less-than-Truck-Load-(LTL-)Dienste. Der LTL-Straßengüterverkehr ist durch mehrere Sendungen gekennzeichnet, die auf einem einzigen Lkw für mehrere Lieferungen innerhalb eines Netzwerks zusammengelegt werden. Es umfasst Unternehmen (i) die vorrangig mit dem allgemeinen und spezialisierten Gütertransport von weniger als vollständigen Lkw-Ladungen befasst sind, (ii) die durch den Einsatz von Terminals zur Konsolidierung von Sendungen, in der Regel von mehreren Verladern, in einem einzigen Lkw für den Transport zwischen einem Ladeterminal und einem Entladeterminal gekennzeichnet sind, wo die Ladung sortiert und Sendungen zur Zustellung umgeleitet werden, (iv) Less-than-Container-Load-(LCL-)Versand/Sammelladungsversand im Falle von Lkw-Diensten. Die erfassten Aktivitäten umfassen (i) lokale Abholung, (ii) Fernverkehr und (iii) lokale Zustellung. Damit verbundene Mehrwertdienste (MVD) wie Sortierung, Konsolidierung und Dekonsolidierung sind im Segment sonstiger Dienste des Fracht- und Logistikmarkts enthalten.

- Logistikleistung - Logistikleistung und Logistikkosten sind das Rückgrat des Handels und beeinflussen die Handelskosten, wodurch Länder global wettbewerbsfähig werden. Die Logistikleistung wird durch marktweite Lieferkettenmanagementstrategien, staatliche Dienste, Investitionen und Richtlinien, Kraftstoff-/Energiekosten, das Inflationsumfeld usw. beeinflusst. Daher wurde in diesem Branchentrend die Logistikleistung der untersuchten Geografie (Land/Region gemäß dem Berichtsumfang) analysiert und über den Betrachtungszeitraum dargestellt.

- Wichtigste Lkw-Lieferanten - Der Marktanteil von Lkw-Marken wird durch Faktoren wie geografische Präferenzen, Portfolio von Lkw-Typen, Lkw-Preise, lokale Produktion, Durchdringung von Lkw-Reparatur- und -wartungsdiensten, Kundensupport, technologische Innovationen (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw), Kraftstoffeffizienz, Finanzierungsmöglichkeiten, jährliche Wartungskosten, Verfügbarkeit von Substituten, Marketingstrategien usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Absatzvolumens für führende Lkw-Marken und ein Kommentar zum aktuellen Marktszenario und zur Markterwartung im Prognosezeitraum in diesem Branchentrend dargestellt.

- Verarbeitendes Gewerbe - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure des verarbeitenden Gewerbes für Straßengüterverkehrsdienste. Die berücksichtigten Endnutzer sind Unternehmen, die sich vorrangig mit der chemischen, mechanischen oder physikalischen Transformation von Materialien oder Substanzen in neue Produkte befassen. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Rohstoffzuflusses in der Lieferkette, der pünktlichen Lieferung von Fertigwaren an Distributoren oder Endkunden sowie der Lagerung und Versorgung der Kunden mit Rohstoffen für die Just-in-Time-Fertigung.

- Modaler Anteil - Der modale Frachtanteil wird durch Faktoren wie modale Produktivität, staatliche Vorschriften, Containerisierung, Transportentfernung, Temperaturkontrollanforderungen, Güterart, internationalen Handel, Terrain, Liefergeschwindigkeit, Sendungsgewicht, Massensendungen usw. beeinflusst. Auch der modale Anteil nach Tonnage (Tonnen) und der modale Anteil nach Frachtumschlag (Tonnen-km) unterscheiden sich je nach durchschnittlicher Entfernung der Sendungen, dem Gewicht der wichtigsten Gütergruppen, die in der Volkswirtschaft transportiert werden, und der Anzahl der Fahrten. Dieser Branchentrend stellt die Verteilung der nach Verkehrsträgern transportierten Fracht (Tonnen sowie Tonnen-km) für das Studienbasisjahr dar.

- Öl und Gas, Bergbau und Steinbruch - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Extraktionsindustrieakteure für Straßengüterverkehrsdienste. Die berücksichtigten Endnutzer sind Unternehmen, die natürlich vorkommende mineralische Feststoffe wie Kohle und Erze, flüssige Mineralien wie Rohöl sowie Gase wie Erdgas fördern. Logistikdienstleister (LDL) decken alle Phasen vom vor- bis zum nachgelagerten Bereich ab und spielen eine entscheidende Rolle beim Transport von Maschinen, Bohrgeräten, geförderten Mineralien, Rohöl und Erdgas sowie raffinierten/verarbeiteten Produkten von einem Ort zum anderen.

- Sonstige Endnutzer - Das Segment sonstiger Endnutzer erfasst die externen (ausgelagerten) Logistikausgaben von Finanzdienstleistungen (BFSI), Immobilien, Bildungsdienstleistungen, Gesundheitswesen und professionellen Dienstleistungen (Verwaltung, Abfallwirtschaft, Rechts-, Architektur-, Ingenieur-, Design-, Beratungs- und wissenschaftliche Forschungs- und Entwicklungsdienstleistungen) für Straßengüterverkehrsdienste. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Gütern und Dokumenten zu/von diesen Branchen, wie z. B. Transport von Ausrüstungen oder Ressourcen, Versand vertraulicher Dokumente und Akten, Bewegung von medizinischen Gütern und Verbrauchsmaterialien (chirurgische Verbrauchsmaterialien und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Geräte), um nur einige zu nennen.

- Erzeugerpreisinflation - Sie zeigt die Inflation aus der Perspektive der Produzenten, d. h. den durchschnittlichen Verkaufspreis, den sie für ihre Produktion über einen bestimmten Zeitraum erhalten. Die jährliche Veränderung (YoY) des Erzeugerpreisindex wird als Großhandelspreisinflatonsrate im Branchentrend „Inflation” ausgewiesen. Da der Großhandelspreisindex die dynamischen Preisbewegungen auf umfassendste Weise erfasst, wird er von Regierungen, Banken, der Industrie und Wirtschaftskreisen weit verbreitet genutzt und gilt als wichtig für die Formulierung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisinflation verwendet, um das Inflationsumfeld besser zu verstehen.

- Trends bei den Straßengüterfrachtpreisen - Die Frachtpreise nach Verkehrsträger (USD/Tonnen-km) wurden über den Betrachtungszeitraum in diesem Branchentrend dargestellt. Die Daten wurden zur Bewertung des Inflationsumfelds, der Auswirkungen auf den Handel, den Frachtumschlag (Tonnen-km), die Nachfrage im Straßengüterverkehrsmarkt und damit die Marktgröße des Straßengüterverkehrs verwendet.

- Trends im Straßengüterfrachtaufkommen - Das Frachtaufkommen (Gewicht der Güter in Tonnen), das nach Verkehrsträger über den Betrachtungszeitraum abgewickelt wurde, wurde in diesem Branchentrend dargestellt. Die Daten wurden als einer der Parameter neben der durchschnittlichen Entfernung pro Sendung (km), dem Frachtvolumen (Tonnen-km) und den Frachtpreisen (USD/Tonnen-km) zur Schätzung der Marktgröße des Frachtverkehrs verwendet.

- Straßengüterverkehr - Die Beauftragung eines Logistikdienstleisters (LDL) im Straßengüterverkehr oder eines Spediteurs (ausgelagerte Logistik) für den Transport von Gütern bildet den Markt für Straßengüterverkehr. Der Umfang der Studie umfasst (i) den Straßengüterverkehr, der von in den meldenden Ländern registrierten Spediteuren durchgeführt wird, (ii) den Transport von Rohstoffen oder Fertigwaren (Feststoffe sowie Flüssigkeiten), (iii) den Transport mit gewerblichen Kraftfahrzeugen (Starr-Lkw oder Sattelzüge), (iv) Full-Truck-Load-(FTL-)oder Less-than-Truck-Load-(LTL-)Transport, (v) containerisierten oder nicht containerisierten Transport, (vi) temperaturkontrollierten oder nicht temperaturkontrollierten Transport, (vii) Kurzstrecken- oder Langstreckentransport (über die Straße, OTR), (viii) Transport von gebrauchten Büro- oder Haushaltsgütern (Umzugsunternehmen), (ix) andere spezialisierte Frachttransporte (Gefahrgüter, überdimensionierte Ladungen) und (x) ausgelagerte Ersttransport-, Mitteltransport- und Letzttransportlieferungen, die von Straßengüterverkehrsakteuren durchgeführt werden. Der Umfang schließt nicht ein (i) Transport durch in anderen Ländern registrierte Spediteure, (ii) den Markt für die letzte Meile bei Mahlzeitenlieferungen, (iii) den Markt für Lebensmittellieferungen, (iv) den Transport über das Straßennetz, der von Kurier-, Express- und Paketdienst-(KEP-)Akteuren durchgeführt/gemeldet wird.

- Straßennetzlänge - Da die Infrastruktur eine entscheidende Rolle für die Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie die Länge der Straßen, die Verteilung der Straßenlänge nach Oberflächenkategorie (befestigt vs. unbefestigt) und die Verteilung der Straßenlänge nach Straßenklassifizierung (Schnellstraßen vs. Autobahnen vs. sonstige Straßen) in diesem Branchentrend analysiert und dargestellt.

- Segmentumsatz - Der Segmentumsatz wurde für alle wichtigen Akteure im Markt trianguliert oder berechnet und dargestellt. Er bezieht sich auf den marktspezifischen Umsatz des Straßengüterverkehrs, der vom Unternehmen über das Basisjahr der Studie in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) erzielt wurde. Er wird durch die Untersuchung und Analyse wichtiger Parameter wie Finanzdaten, Dienstleistungsportfolio, Mitarbeiterzahl, Fuhrparkgröße, Investitionen, Anzahl der Länder, in denen das Unternehmen präsent ist, wichtigste Volkswirtschaften usw. berechnet, die das Unternehmen in seinen Jahresberichten und auf seiner Webseite veröffentlicht hat. Für Unternehmen mit begrenzten Finanzangaben wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchen-/Expertengespräche verifiziert.

- Kurzstrecken-Straßengüterverkehr - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endnutzer von Straßengüterverkehrsdiensten für lokalen Lkw-Transport (weniger als 100 Meilen). Es umfasst den Straßengüterverkehr (i) innerhalb eines einzigen Verwaltungsgebiets und seines Hinterlands, (ii) mit kleineren Lkw und Kleintransportern, (iii) über containerisierte sowie Trockenmassenladungsdienste, (iv) intermodal von Häfen, Containerterminals oder Flughäfen und (v) ausgelagerte Ersttransport- und Letzttransportlieferungen, die von Straßengüterverkehrsakteuren durchgeführt werden.

- BIP des Transport- und Lagerungssektors - Der Wert und das Wachstum des BIP des Transport- und Lagerungssektors stehen in direktem Zusammenhang mit der Marktgröße des Fracht- und Logistikmarkts und damit der Marktgröße des Straßengüterverkehrs. Daher wurde diese Variable über den Betrachtungszeitraum in Wertangaben (USD) und als Anteil % des Gesamt-BIP in diesem Branchentrend untersucht und dargestellt. Die Daten wurden durch prägnante und relevante Kommentare zu Investitionen, Entwicklungen und dem aktuellen Marktszenario ergänzt.

- Trends in der E-Commerce-Branche - Verbesserte Internetkonnektivität und ein Boom bei der Smartphone-Durchdringung in Verbindung mit steigenden verfügbaren Einkommen haben weltweit zu einem phänomenalen Wachstum des E-Commerce-Markts geführt. Online-Käufer benötigen eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einem Anstieg der Nachfrage nach Logistikdienstleistungen, insbesondere E-Commerce-Abwicklungsdiensten, führt. Daher wurden der Bruttomerchandisingwert (GMV), das historische und projizierte Wachstum sowie die Aufschlüsselung der wichtigsten Gütergruppen in der E-Commerce-Branche für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) in diesem Branchentrend analysiert und dargestellt.

- Trends in der Fertigungsindustrie - Die Fertigungsindustrie beinhaltet die Transformation von Rohstoffen in Fertigprodukte, während die Logistikbranche den effizienten Fluss von Rohstoffen zur Fabrik und den Transport der gefertigten Produkte zu Distributoren und Verbrauchern sicherstellt. Angebot und Nachfrage beider Branchen sind stark miteinander verknüpft und entscheidend für eine reibungslose Lieferkette. Daher wurden die Bruttowertschöpfung (BWS), die Aufschlüsselung der BWS in wichtige Fertigungssektoren und das Wachstum der Fertigungsindustrie über den Betrachtungszeitraum in diesem Branchentrend analysiert und dargestellt.

- Fuhrparkgröße nach Fahrzeugtyp - Der Marktanteil von Lkw-Typen wird durch Faktoren wie geografische Präferenzen, wichtigste Endnutzerbranchen, Lkw-Preise, lokale Produktion, Durchdringung von Lkw-Reparatur- und -wartungsdiensten, Kundensupport, technologische Disruptionen (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw) usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Bestands nach Lkw-Typ, Marktdisruptoren, Lkw-Fertigungsinvestitionen, Lkw-Spezifikationen, Lkw-Nutzungs- und Importvorschriften sowie die Markterwartung im Prognosezeitraum in diesem Branchentrend dargestellt.

- Betriebskosten im Lkw-Transport - Die Hauptgründe für die Messung/Benchmarking der Logistikleistung eines Lkw-Transportunternehmens sind die Reduzierung der Betriebskosten und die Steigerung der Rentabilität. Andererseits hilft die Messung der Betriebskosten dabei, festzustellen, ob und wo betriebliche Änderungen vorgenommen werden müssen, um Ausgaben zu kontrollieren und Bereiche für verbesserte Leistung zu identifizieren. Daher wurden in diesem Branchentrend die Betriebskosten im Lkw-Transport und die beteiligten Variablen, nämlich Fahrerlöhne und -leistungen, Kraftstoffpreise, Reparatur- und Wartungskosten, Reifenkosten usw., über das Basisjahr der Studie untersucht und für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) dargestellt.

- Groß- und Einzelhandel - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben von Groß- und Einzelhändlern für Straßengüterverkehrsdienste. Die berücksichtigten Endnutzer sind Unternehmen, die sich vorrangig mit dem Groß- oder Einzelhandel von Waren, in der Regel ohne Transformation, sowie der Erbringung von Dienstleistungen im Zusammenhang mit dem Warenverkauf befassen. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen zu und Fertigprodukten von Produktionsstätten zu Distributoren und schließlich zum Endkunden, wobei Aktivitäten wie Materialbeschaffung, Transport, Auftragserfüllung, Lagerhaltung und Lagerung, Bedarfsprognose und Bestandsverwaltung abgedeckt werden.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kabotage | Der Straßentransport durch ein in einem Land zugelassenes Kraftfahrzeug, der auf dem Hoheitsgebiet eines anderen Landes durchgeführt wird. |

| Cross-Docking | Cross-Docking ist ein Logistikverfahren, bei dem Produkte von einem Lieferanten oder einer Produktionsstätte direkt an einen Kunden oder eine Einzelhandelskette verteilt werden, mit minimaler bis keiner Handhabungs- oder Lagerzeit. Cross-Docking findet in einem Verteilungs-Docking-Terminal statt, das in der Regel aus Lkw und Andocktüren auf zwei (ein- und ausgehenden) Seiten mit minimalem Lagerraum besteht. Der Name „Cross-Docking” erklärt den Prozess des Empfangs von Produkten über eine eingehende Dockstation und deren anschließender Überführung über das Dock zur ausgehenden Transportdockstation. |

| Drittlandtransport | Internationaler Straßentransport zwischen zwei verschiedenen Ländern, der von einem in einem dritten Land zugelassenen Kraftfahrzeug durchgeführt wird. Ein drittes Land ist ein anderes Land als das Be-/Verladelland und das Entlade-/Ankunftsland. |

| Gefahrgüter | Die Klassen der auf der Straße beförderten Gefahrgüter sind diejenigen, die in der fünfzehnten überarbeiteten Ausgabe der UN-Empfehlungen für den Transport gefährlicher Güter, Vereinte Nationen, Genf 2007 definiert sind. Sie umfassen Klasse 1: Explosivstoffe; Klasse 2: Gase; Klasse 3: Entzündbare Flüssigkeiten; Klasse 4: Entzündbare Feststoffe – Stoffe, die zur Selbstentzündung neigen; Stoffe, die bei Kontakt mit Wasser entzündliche Gase abgeben; Klasse 5: Oxidierende Stoffe und organische Peroxide; Klasse 6: Giftige und infektiöse Stoffe; Klasse 7: Radioaktive Stoffe und Klasse 8: Ätzende Stoffe, Klasse 9: Verschiedene gefährliche Stoffe und Gegenstände. |

| Direktversand | Direktversand ist eine Methode zur direkten Lieferung von Waren vom Lieferanten oder dem Produkteigentümer an den Kunden. In den meisten Fällen bestellt der Kunde die Waren beim Produkteigentümer. Dieses Lieferungsschema reduziert Transport- und Lagerkosten, erfordert jedoch zusätzliche Planung und Verwaltung. |

| Drayage | Drayage ist eine Form von Lkw-Transportdienstleistungen, die verschiedene Versandarten (intermodal) verbindet, wie Seefracht oder Luftfracht. Es handelt sich um eine Kurzstreckenfahrt, die Güter von einem Ort zum anderen transportiert, in der Regel vor oder nach dem Langstreckentransport. Drayage-Lkw transportieren Güter zu und von verschiedenen Zielen, wie Containerschiffen, Lagerflächen, Auftragserfüllungslagerhäusern und Güterbahnhöfen. In der Regel transportiert Drayage Güter nur über kurze Entfernungen und ist auf ein einziges Ballungsgebiet beschränkt. Es erfordert auch nur einen einzigen Fahrer in einer einzigen Schicht. Trotzdem spielt es eine wichtige Rolle im Langstreckentransport, da es die Güter zur Fracht und umgekehrt bringt. Es macht den intermodalen Transport wesentlich effizienter und ermöglicht den reibungslosen Transfer von Gütern zum Endkunden. |

| Trocken-Sattelauflieger | Ein Trocken-Sattelauflieger ist eine Art Sattelauflieger, der vollständig geschlossen ist, um Sendungen vor äußeren Einflüssen zu schützen. Entwickelt für den Transport von palettierter, verpackter oder loser Fracht, sind Trocken-Sattelauflieger nicht temperaturkontrolliert (im Gegensatz zu Kühlfahrzeugen) und können keine überdimensionierten Sendungen transportieren (im Gegensatz zu Flachbettaufliegern). |

| Endnachfrage | Die Endnachfrage umfasst alle Arten von Gütern (Waren und Dienstleistungen), die als Endverbrauch konsumiert werden, und kann persönlichen Konsum, staatlichen Konsum, Konsum durch Unternehmen als Kapitalinvestition und als Exporte umfassen. |

| Flachbett-Lkw | Ein Flachbett-Lkw ist eine Art Lkw mit starrem Design. Er hat einen Aufbau mit flacher Form für das einfache Be- und Entladen von Gütern. Der Flachbett-Lkw wird hauptsächlich für den Transport schwerer, überdimensionierter, breiter und unempfindlicher Güter wie Maschinen, Baumaterialien oder Ausrüstungen verwendet. Aufgrund des offenen Aufbaus dürfen die damit transportierten Güter nicht regenempfindlich sein. Nach Funktionalität ist der Flachbett-Lkw mit einem Flachbettauflieger vergleichbar. |

| Eingehende Logistik | Eingehende Logistik ist die Art und Weise, wie Materialien und andere Güter in ein Unternehmen eingebracht werden. Dieser Prozess umfasst die Schritte zur Bestellung, zum Empfang, zur Lagerung, zum Transport und zur Verwaltung eingehender Lieferungen. Die eingehende Logistik konzentriert sich auf den Versorgungsteil der Angebots-Nachfrage-Gleichung. |

| Zwischennachfrage | Die Zwischennachfrage umfasst Waren, Dienstleistungen sowie Instandhaltungs- und Reparaturbauarbeiten, die an Unternehmen verkauft werden, ohne Kapitalinvestitionen. |

| International beladen | Verladeort der Güter im Meldeland (d. h. dem Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Entladeort in einem anderen Land. |

| International entladen | Entladeort der Güter im Meldeland (d. h. dem Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Verladeort in einem anderen Land. |

| Übermaßladung | Übermaßladung (OOG) ist jede Ladung, die nicht in sechsseitige Versandcontainer geladen werden kann, weil sie zu groß ist. Der Begriff ist eine sehr weit gefasste Klassifikation aller Ladungen mit Abmessungen jenseits der maximalen 40HC-Containerabmessungen. Das bedeutet eine Länge über 12,05 Metern – eine Breite über 2,33 Metern – oder eine Höhe über 2,59 Metern. |

| Paletten | Erhöhte Plattform, die das Heben und Stapeln von Gütern erleichtern soll. |

| Teilladung | Eine Teilladung beschreibt Güter, die einen Lkw nur teilweise füllen. Im Wesentlichen ist die Menge der Sendung größer als eine Less-than-Truck-Load-(LTL-)Sendung. Auch kann die Sendung einen Lkw nicht vollständig besetzen, d. h. ihre Kapazität ist wesentlich geringer als eine Full-Truck-Load-(FTL-)Sendung. |

| Befestigte Straße | Mit gebrochenem Stein (Makadam) mit Kohlenwasserstoffbinder oder bituminösen Mitteln, mit Beton oder mit Kopfsteinpflaster bedeckte Straße. |

| Rückwärtslogistik | Rückwärtslogistik umfasst den Sektor von Lieferketten, der alles verarbeitet, was rückwärts durch die Lieferkette zurückkehrt oder sich „rückwärts” durch die Lieferkette bewegt. |

| Straßengüterverkehrsdienstleistung | Die Beauftragung einer Lkw-Agentur für den Transport von Gütern (Rohstoffe oder Fertigwaren einschließlich Feststoffe und Flüssigkeiten) vom Ausgangspunkt zu einem Ziel innerhalb des Landes (Inland) oder grenzüberschreitend (International) bildet den Markt für Straßengüterverkehr. Der Dienst kann Full-Truck-Load oder Less-than-Truck-Load, containerisiert oder nicht containerisiert, temperaturkontrolliert oder nicht temperaturkontrolliert, Kurzstrecke oder Langstrecke sein. |

| Planenmacher-Fahrzeug | Planenmacher- und Curtainside-Fahrzeuge werden als Gattungsnamen für Planenauflieger/-lkw verwendet. Die Planen sind dauerhaft an einer Schiene oben und abnehmbaren Schienen/Stangen vorne und hinten befestigt, sodass die Planen geöffnet werden können und Gabelstapler entlang der gesamten Seiten für einfaches und effizientes Be- und Entladen verwendet werden können. Wenn sie für die Fahrt geschlossen sind, werden vertikale Lastsicherungsgurte an einer Seillaufschiene unter dem Fahrzeugboden befestigt, die den Fahrzeugboden und die Plane entlang beider Seiten verbinden. Winden an beiden Enden der Plane spannen diese, daher der Name „Planenmacher”. Dies verhindert, dass die Plane im Wind flattert oder trommelt, und kann auch dazu beitragen, leichte Ladungen am seitlichen Verrutschen zu hindern. |

| Transportgewerbe | Die Beförderung von Gütern gegen Entgelt. |

| Unbefestigte Straße | Straße mit stabilisierter Unterlage, die nicht mit gebrochenem Stein, Kohlenwasserstoffbinder oder bituminösen Mitteln, Beton oder Kopfsteinpflaster bedeckt ist. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifikation der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation wird als Teil der Preisgestaltung betrachtet, und der durchschnittliche Verkaufspreis (DVP) variiert während des gesamten Prognosezeitraums für jedes Land.

- Schritt 3: Validierung und Fertigstellung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen