Chemikalienlogistikmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 534.37 Milliarden US-Dollar |

| Marktgröße (2031) | 683.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.04% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Chemikalienlogistikmarkt Analyse von Mordor Intelligence

Die Größe des Chemikalienlogistikmarktes wird im Jahr 2026 auf 534,37 Milliarden USD geschätzt und soll bis 2031 683,28 Milliarden USD erreichen, bei einer CAGR von 5,04 % während des Prognosezeitraums (2026–2031).

Digitale-Zwilling-Simulationen, Echtzeittransparenzsysteme auf Basis künstlicher Intelligenz und Mandate für emissionsarmen Transport gestalten die Lieferkettensteuerung neu und belohnen Anbieter, die regulatorische Strenge mit Kostendisziplin verbinden. Der steigende chemische Produktionsausstoß im asiatisch-pazifischen Raum und eine breiter werdende Verbrauchsbasis verlängern die Tonnen-Meilen-Nachfrage, selbst während Produktionsüberkapazitäten die Korridor-Diversifizierung vorantreiben. Multimodale Netzwerke, insbesondere Schienen-See-Kombinationen, erzielen im Vergleich zu reinen Straßenrouten bis zu 81 % Emissionseinsparungen und schaffen so einen strukturellen Kostenvorteil für Betreiber, die die Schnittstellenkomplexität beherrschen. Verschärfte EU-ADR- und CLP-Vorschriften sowie steigende US-Gefahrgutgebühren beschleunigen die Konsolidierung, da kleinere Flotten Schwierigkeiten haben, Compliance-Infrastruktur zu finanzieren. Schließlich verlagert sich das Prämienwachstum hin zu temperaturgeführten und wertschöpfenden Dienstleistungsbereichen, in denen spezialisierte Anlagen, Telematik und zertifiziertes Personal verteidigungsfähige Margen generieren.

Wesentliche Erkenntnisse des Berichts

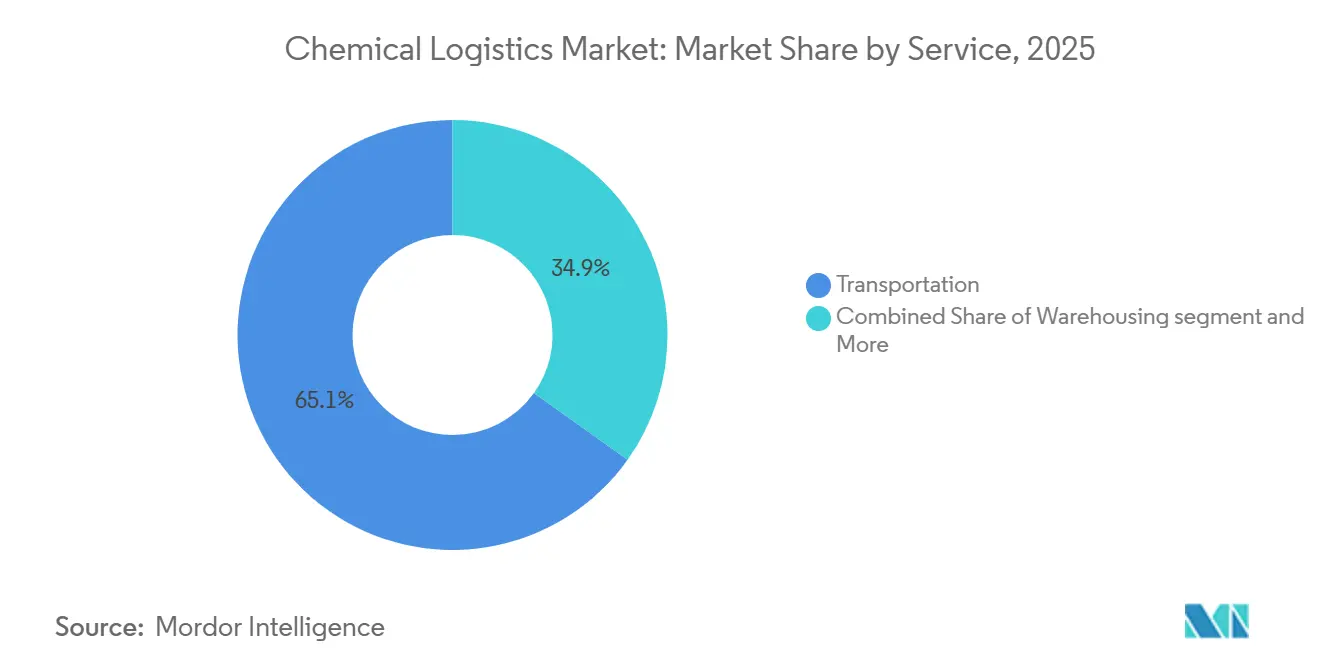

- Nach Dienstleistungstyp hielt der Transport im Jahr 2025 einen Marktanteil von 65,14 % am Chemikalienlogistikmarkt, während Sonstige Dienstleistungen mit einer CAGR von 6,41 % bis 2031 wachsen.

- Nach Endnutzer entfiel auf Öl & Gas im Jahr 2025 ein Anteil von 30,57 % am Chemikalienlogistikmarkt, während Spezialchemikalien bis 2031 voraussichtlich eine CAGR von 6,72 % erzielen werden.

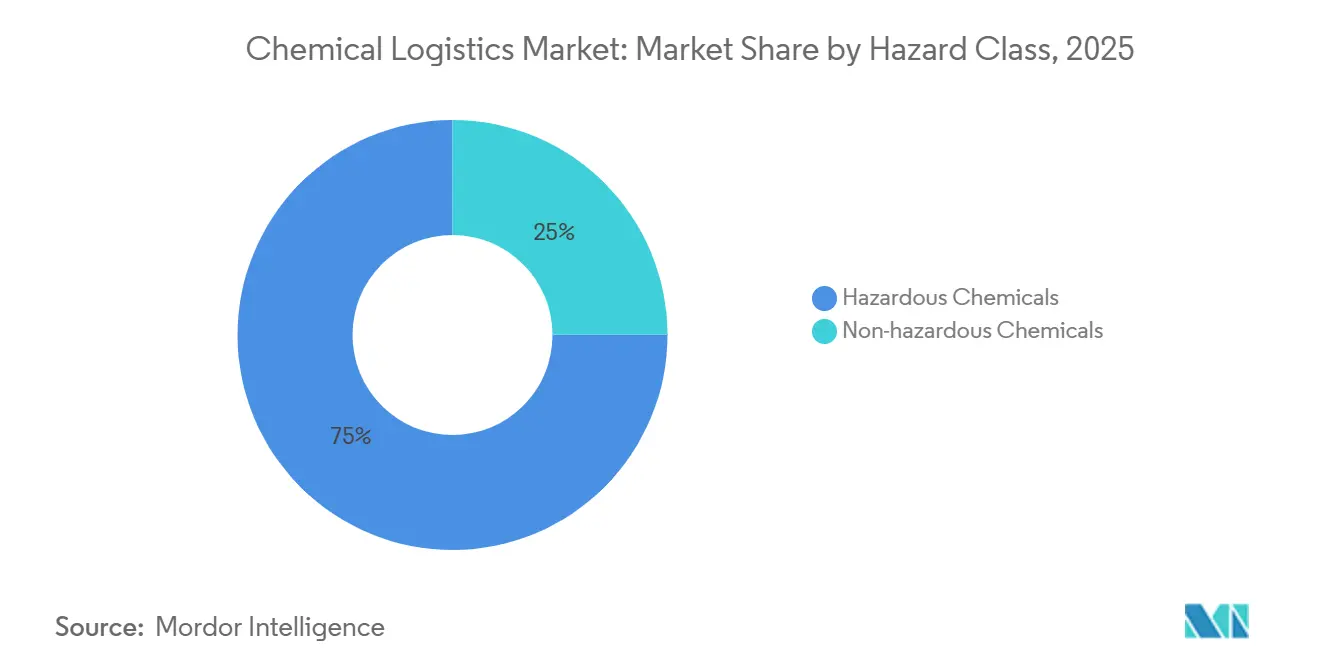

- Nach Gefahrenklasse machten Gefahrstoffe im Jahr 2025 75,04 % der Sendungen aus, jedoch wächst nicht gefährliche Fracht mit einer CAGR von 5,64 % bis 2031.

- Nach Temperaturkontrolle entfielen im Jahr 2025 61,53 % des Anteils auf nicht temperaturgeführte Güterflüsse, doch die temperaturgeführte Logistik expandiert mit einer CAGR von 7,25 % bis 2031.

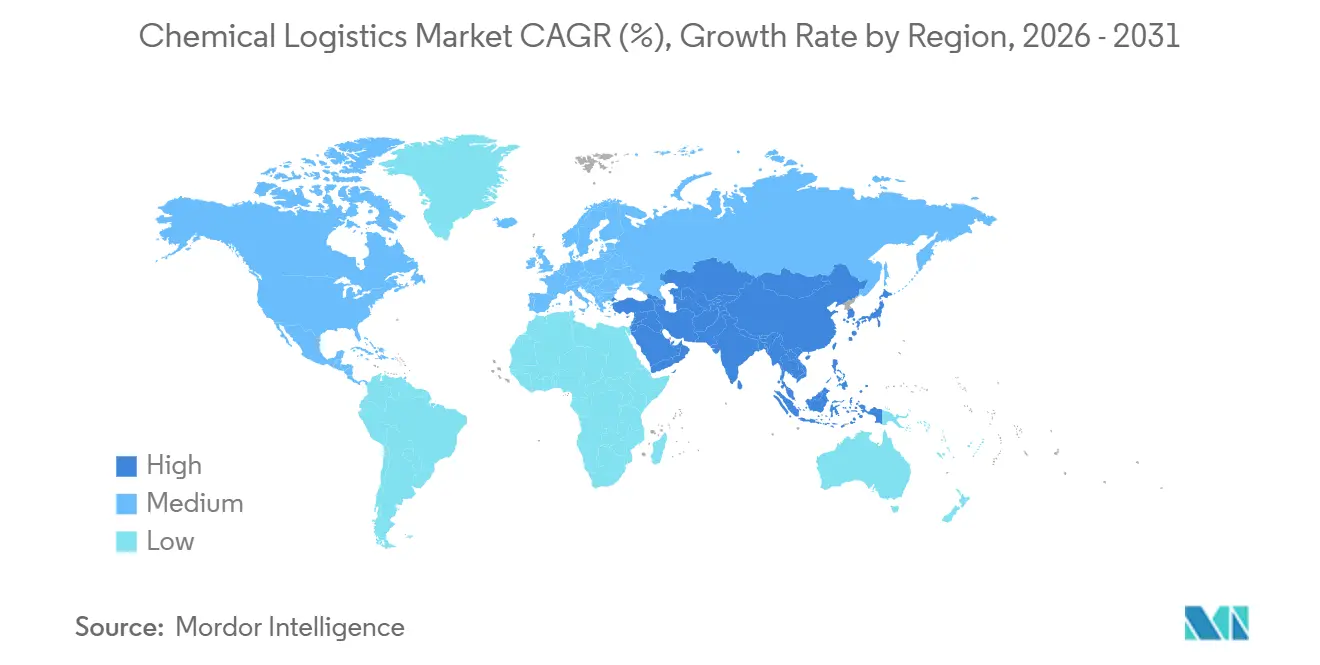

- Nach Geografie führte der asiatisch-pazifische Raum im Jahr 2025 mit einem Umsatzanteil von 39,21 % und expandiert bis 2031 mit einer CAGR von 6,31 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber des Marktes für chemische Logistik*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion der asiatischen Chemieproduktion | +1.3% | Asiatisch-pazifischer Raum, Naher Osten, Europa | Mittelfristig (2–4 Jahre) |

| Multimodale Netzwerke für Gefahrgüter | +0.7% | Global | Langfristig (≥ 4 Jahre) |

| Regulatorischer Druck für sicherere, grünere Anlagen | +0.9% | Europa, Nord- amerika, Asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Auslagerung an 3PL/4PL-Spezialisten | +0.8% | Global | Mittelfristig (2–4 Jahre) |

| Emissionsarmes Methanol & Bio-Ketten | +0.5% | Europa, Asiatisch-pazifischer Raum, Amerika | Langfristig (≥ 4 Jahre) |

| KI-gesteuerte Transparenz & digitale Zwillinge | +0.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion der asiatischen Chemieproduktion steigert das Fernstreckentransportvolumen

Indiens PCPIR-Zonen und die Kapazitätserweiterungen im chinesischen Festland haben die Exportkorridore in Richtung Europa und Nordamerika verschoben, was die Reisedistanzen verlängert und die Tonnen-Meilen-Nachfrage steigert. Die nach dem Roten-Meer-Routing erfolgten Umleitungen haben die typischen Asien-Europa-Transitzeiten weiter verlängert und stützen die Schiffsauslastung sowie intermodale Möglichkeiten entlang von Schienen-See-Korridoren. Staatliche Anreize in Indien konzentrieren den Produktionsausstoß in Küstenclustern, jedoch zwingen die inländischen Verbrauchsmuster zu längeren Inlandstransporten, was Betreiber mit integrierten Schienen-, Straßen- und Binnenschifflösungen begünstigt.

Zunehmende Nutzung multimodaler Netzwerke für Gefahrgüter: Kosten & Sicherheit

Schienen-See-Systeme reduzieren Treibhausgasemissionen um 81 % und Logistikkosten um 70 % im Vergleich zum reinen Straßentransport, doch die Akzeptanz hängt von einer nahtlosen regulatorischen Abstimmung an den Modalübergangspunkten ab. Die US-amerikanische Bundeseisenbahnverwaltung (Federal Railroad Administration) hebt Dual-Mode-Lokomotiven und intermittierende Elektrifizierung als kosteneffektiv für Massengut-Chemikalienkorridore hervor, sofern diese durch Versorgungspartnerschaften unterstützt werden. Europäische Betreiber wie Bertschi vermeiden bereits 300.000 Tonnen CO₂ jährlich durch integrierte Terminals, die Schienen-, Binnenschiff- und Straßenabschnitte synchronisieren[1].Bertschi Group, "Nachhaltigkeit und intermodaler Transport," bertschi.com

Regulatorischer Druck für sicherere, grünere Logistikanlagen und -praktiken

Die überarbeitete CLP-Verordnung der EU aktivierte im Dezember 2024 Mandate für digitale Kennzeichnung und wiederbefüllbare Verpackungen und verpflichtet Flottenbesitzer, Track-and-Trace-Systeme und wiederverwendbare Containerpools einzusetzen. ADR 2025 verschärft die Fahrzeugspezifikationen und Fahrerzertifizierungen, während US-Gefahrgutgebühren auf 3.000 USD pro Beförderer gestiegen sind, was die Compliance-Kosten deutlich erhöht. Diese sich überschneidenden Vorschriften begünstigen etablierte Anbieter mit dedizierten Gefahrgutflotten und Rechtsabteilungen.

Auslagerung von Lieferkettenfunktionen an 3PL/4PL-Spezialisten

Etwa 76 % der Chemikalienproduzenten planen, ihre Abhängigkeit von Drittanbietern zu erhöhen, während sie internes Kapital in Richtung Forschung und Entwicklung umschichten. Das EUR 2 Milliarden (USD 2,33 Milliarden) umfassende Gesundheitslogistikprogramm von DHL fügt GDP-zertifizierte Hubs und temperaturgeführte Flotten hinzu, die Einzelanlagenproduzenten wirtschaftlich nicht replizieren können. Neue 4PL-Modelle geben Verladern eine einzige Verantwortungsstelle, während sie die Kapazität über mehrere Beförderer hinweg bündeln.

Analyse der Hemmnisse des Marktes für chemische Logistik*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten & Versicherungsanforderungen | -0.9% | Global | Mittelfristig (2–4 Jahre) |

| Fragmentierte Mehrbehörden-Compliance | -0.6% | Global | Langfristig (≥ 4 Jahre) |

| Kraftstoffpreisvolatilität | -0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Gefahrgutfahrern | -1.0% | Asien, Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe kapitalintensive Anlagen- und Versicherungsanforderungen

Edelstahl-ISO-Tankcontainer, temperaturgeführte Fahrgestelle und explosionsgeschützte Lagerhäuser kosten zwei- bis dreimal mehr als Äquivalente für Allgemeinfracht. Die nachhaltigkeitsgebundene Fazilitätserweiterung von Peacock Container im Wert von 350 Millionen USD unterstreicht den Kapitalaufwand, der für die Flottenerneuerung erforderlich ist[2]Peacock Container, "Nachhaltigkeitsgebundene Schuldfazilitätserweiterung," peacockcontainer.com. Versicherungsprämien absorbieren inzwischen bis zu 5 % des Umsatzes bei Gefahrguttransporten und verstärken die Markteintrittshürden.

Fragmentierte Mehrbehörden-Compliance-Belastungen

Unterschiede bei der Gefahrenklassifizierung, Kennzeichnung und Dokumentation über Grenzen hinweg zwingen Betreiber, parallele Compliance-Protokolle zu pflegen. Die neuesten UN-Mustervorschriften fügen Regeln für Natrium-Ionen-Batterien hinzu, die einige Staaten erst bis 2027 übernehmen werden, was eine Neukennzeichnung unterwegs erforderlich macht, wenn Fracht Frühanwender-Grenzen überschreitet. Afrikanische Korridore sind besonders komplex, da jedes Mitglied der Afrikanischen Kontinentalen Freihandelszone einzigartige Gefahrgutcodes beibehält.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für chemische Logistik

Nach Dienstleistungstyp:

Integrierte Lösungen steigern die RentabilitätDer Transport behielt im Jahr 2025 einen Marktanteil von 65,14 % am Chemikalienlogistikmarkt, da physische Bewegung unausweichlich bleibt. Sonstige Dienstleistungen, die Mischung, Compliance-Management und Orchestrierungsplattformen umfassen, sollen jedoch mit einer CAGR von 6,41 % wachsen, was die Nachfrage der Verlader nach Komplettlösungen widerspiegelt, die den Verwaltungsaufwand reduzieren. Wertschöpfende Lagerhaltung verankert Working-Capital-Programme, indem Bestände nahe an Verbrauchszentren positioniert werden, während digitale Plattformen Datenabfälle erfassen, die prädiktive Planung und Emissionsberichterstattung unterstützen. Die Übernahme von CryoPDP durch DHL fügte jährlich 600.000 temperaturempfindliche Sendungen hinzu und demonstriert, wie Zukäufe die Fähigkeitserweiterung beschleunigen können.

4PL-Modelle der zweiten Generation monetarisieren die Orchestrierung, indem sie Beschaffung von Beförderern, Control-Tower-Analytik und Compliance-Dokumentation in Abonnementpaketen bündeln. Da Verlader diese APIs in Enterprise-Resource-Planning-Systeme einbetten, steigen die Wechselkosten, was es Logistikanbietern ermöglicht, Margen selbst im Massenguttransport zu verteidigen. Folglich erlebt der Chemikalienlogistikmarkt eine Migration von Gewinnpools vom Tonnagevolumen hin zu Information, Risikomanagement und kundenaher Individualisierung.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche:

Spezialchemikalien beschleunigen das WachstumÖl & Gas hielt im Jahr 2025 einen Anteil von 30,57 % am Chemikalienlogistikmarkt aufgrund fest verankerter Raffineriezu-Petrochemie-Ströme, doch sein geringes Wachstum setzt Anbieter unter Preisdruck. Spezialchemikalien sind für eine CAGR von 6,72 % vorgesehen, da Lithium-Ionen-Batterie-Elektrolyte und pharmazeutische Vorprodukte eine präzise Handhabung, Rückverfolgbarkeitsnachweise und temperaturstabile Umgebungen erfordern. Das Argonne National Laboratory prognostiziert, dass der Produktionsausstoß von Elektrolyten in Batteriequalität bis 2030 1.300 GWh übersteigen wird, was die Nachfrage nach feuchtigkeitskontrollierten Tankcontainern vervielfacht.

Der Pharma- und Kosmetikverkehr liefert Umsatzstabilität, da GDP- oder GMP-Protokolle zertifizierte Lagerung und rückverfolgbaren Transport vorschreiben und compliant arbeitenden Beförderern Preissetzungsmacht verleihen. Verschiebungen bei Kosmetik-Rohstoffen hin zu pflanzlichen Extrakten schaffen Kleinmengen-, Hochfrequenzkorridore, die für Massengut-Tankerflotten ungeeignet, aber ideal für die ISO-Tank-Repositionierung und regionale Depotnetze sind. Der Chemikalienlogistikmarkt steht damit vor einem zweigleisigen Wachstum, bei dem marginalarme Massenströme mit hochqualifizierten Spezialitätsnischen koexistieren, die differenziertes Fachwissen erfordern[3]Argonne National Laboratory, "Lithium-Ionen-Batterieproduktion und Lieferkettenanalyse," anl.gov .

Nach Gefahrenklasse:

Compliance-Kosten definieren WettbewerbsgräbenGefahrgut machte im Jahr 2025 75,04 % der Sendungen aus und verankert Prämienratstrukturen, die erhöhte Versicherungs- und Anlagenkosten ausgleichen. Nicht gefährliche Sendungen, die mit einer CAGR von 5,64 % wachsen, profitieren von Grüne-Chemie-Neuformulierungen, die Gefahrenklassen herabstufen und Dokumentations- sowie Ausrüstungsanforderungen reduzieren. Die PHMSA hat die Gefahrgutregistrierung auf 3.000 USD und Zivilstrafen von über 100.000 USD pro Tag angehoben und schafft damit existenzielle Risiken für nicht konforme Betreiber.

Führende Flotten nutzen diese Eintrittsbarrieren, indem sie Compliance-Software einbetten, die den Abruf von Sicherheitsdatenblättern, den Etikettendruck und die Cross-Regulations-Validierung automatisiert und damit administrative Durchlaufzeiten verkürzt. Allgemeine Frachteinstieger zielen jedoch durch Preiswettbewerb auf nicht gefährliche Volumina ab und drängen etablierte Anbieter, ihren Anteil durch Serviceuverlässigkeit und digitale Transparenz zu verteidigen. Diese Teilung lenkt den Chemikalienlogistikmarkt auf einen zweigleisigen Wettbewerb zu, bei dem Fachwissen die Größe im Gefahrgutbereich übertrifft, während Kostenführerschaft in unbedenklichen Kategorien wichtiger ist.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Temperaturkontrolle:

Kühlkette überholt MassengutObwohl nicht temperaturgeführte Ladungen noch immer 61,53 % des Volumens ausmachen, expandiert das temperaturgeführte Segment mit einer CAGR von 7,25 % und übertrifft damit jedes andere Teilsegment des Chemikalienlogistikmarktes. IoT-Geräte bieten nun Echtzeit-Temperatur- und Druckalarme, und viele Flotten fügen redundante Stromquellen und Phasenwechselmaterialien hinzu, um pharmazeutische und Batterie-Elektrolyt-Stabilitätsfenster zu erfüllen. Das Ferncontainermanagementsystem von Maersk bietet auf Korridorebene Temperatursicherheit und minimiert produktzerstörende Exkursionen.

Höhere Erträge gleichen die Kapitalintensität aus: Premiumfrachtpreise können 150 % über dem Niveau von Umgebungsfracht liegen, und Verlader sind bereit zu zahlen, wenn eine einzige Temperaturschwankung 5 Millionen USD an aktivem pharmazeutischen Wirkstoff zerstören kann. Die Expansion von Elektrofahrzeugbatteriekorridoren in Europa und im asiatisch-pazifischen Raum fügt inkrementelle, spezifikationsintensive Güterflüsse hinzu, die kleine inländische Spediteure kaum bedienen können. Folglich werden Investitionen in fortschrittliche Kühltankcontainer und Telematik ein entscheidender Differenzierungsfaktor im Chemikalienlogistikmarkt bleiben.

Geografische Analyse

APAC-Markt für chemische Logistik

Asien-Pazifik entfiel im Jahr 2025 auf 39,21 % des globalen Umsatzes und wird bis 2031 mit einer CAGR von 6,31 % wachsen. Chinas Exportüberkapazitäten treiben den innerasiatischen Handel an und leiten Ladung nach Indien und Südostasien um, wodurch neue multimodale Routen entstehen, an denen Häfen, dedizierte Güterkorridore und Küstenschifffahrt zusammentreffen. Indiens PCPIR-Cluster verankern integrierte Komplexe entlang der westlichen und östlichen Küste, doch das Wachstum der Binnennachfrage weitet die inländischen Straßen- und Schienenstrecken aus und verstärkt die Nachfrage nach ISO-Tank-Repositionierungsdiensten.

Markt für chemische Logistik in Nordamerika und Europa

Nordamerika und Europa bleiben Premiummärkte, gestützt durch ausgedehnte Schienennetze, strenge Sicherheitsvorschriften und hohe Raten der digitalen Akzeptanz. Überarbeitete ADR- und CLP-Rahmenwerke in Europa erfordern modernisierte Flotten und digitale Kennzeichnungen, was Verlader dazu veranlasst, langfristige Verträge mit zertifizierten Anbietern abzuschließen. In Nordamerika bieten integrierte Schienenkorridore, die petrochemische Komplexe an der Golfküste mit Verbrauchern im Mittleren Westen verbinden, kosteneffiziente und emissionsarme Optionen, die Betreiber mit eigenen Umschlagterminals begünstigen.

Markt für chemische Logistik in Südamerika und Afrika

Südamerika und Afrika bieten Wachstumspotenzial, das durch Infrastrukturlücken gedämpft wird. Lange Liegezeiten in den Häfen von Lagos, Durban und Mombasa erhöhen die Lagerkosten und zwingen Spediteure dazu, Pufferbestände aufzubauen. Die Afrikanische Kontinentale Freihandelszone strebt eine Harmonisierung der Zollverfahren an, doch die vorübergehende Fragmentierung erfordert länderspezifisches Fachwissen und lokale Partnerschaften[4]MDPI, "Afrikanische Kontinentale Freihandelszone und Logistikherausforderungen," mdpi.com . Trotz dieser Hürden treiben Nearshoring-Trends in Lateinamerika chemische Hersteller dazu, Zwischenverarbeitungsstufen näher an US-amerikanische Abnehmer zu verlagern, was die Korridorentwicklung für Anbieter mit zweisprachigem Personal und Zollmakler-Netzwerken ankurbelt.

Wettbewerbslandschaft

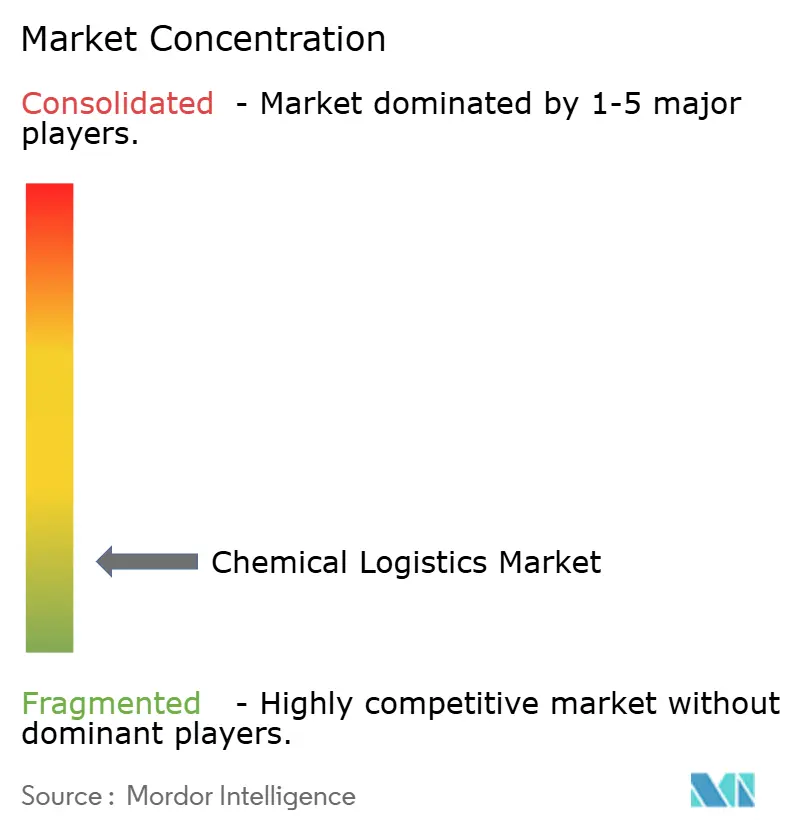

Der Chemikalienlogistikmarkt ist fragmentiert; die fünf größten Anbieter erfassten im Jahr 2025 etwa 25 % des globalen Marktanteils. Größe, spezialisierte Anlagen und Compliance-Infrastruktur bilden die Grundlage des Wettbewerbsvorteils. DHL, Kuehne + Nagel und Maersk integrieren Transport, Lagerhaltung und digitale Orchestrierung und ermöglichen Einrechnungsmodelle, die bei multinationalen Verladern Anklang finden. DSV festigte seine Position durch die Übernahme von DB Schenker für 14,3 Milliarden EUR (16,70 Milliarden USD) mit dem Ziel, bis 2028 jährliche Synergien von 9,0 Milliarden DKK (1,41 Milliarden USD) zu erzielen.

Strategische Schwerpunktbereiche umfassen temperaturgeführte Kapazität, Nachhaltigkeitskennzahlen und digitale Plattformen. Die Gesundheitslogistikausgaben von DHL in Höhe von 2 Milliarden EUR (2,33 Milliarden USD) fügen GDP-konforme Knotenpunkte auf allen Kontinenten hinzu, während die Transparenzsuite von Kuehne + Nagel eine sendungsbasierte CO₂-Buchhaltung bietet, die mit den Scope-3-Zielen der Chemikalienproduzenten übereinstimmt. Aufkommende digitale Broker aggregieren freie Tankcontainerkapazität, verfügen jedoch häufig nicht über Lizenzen, Versicherungsschutz und Fahrerpools für die Abwicklung von Gefahrguttransporten, was das Störungsrisiko begrenzt.

Anlagensepzialisten wie HOYER, Den Hartogh und Bertschi behalten einen Vorteil bei ISO-Tanks, schienengebundenen Depots und intermodalem Know-how und pflegen langfristige Verträge, die zyklische Abschwünge abfedern. Tankerreeder erneuern ihre Flotten; NYK-Stolt bestellte sechs methanol-bereite Schiffe mit Batterie-Hybrid-Antrieb in Erwartung verschärfter IMO-Vorschriften. Letztendlich wird sich die Wettbewerbsintensität danach richten, ob es gelingt, Compliance, Nachhaltigkeit und digitale Transparenz in integrierte Dienstleistungsangebote zu vereinen.

Branchenführer im Chemikalienlogistikmarkt

-

Deutsche Post DHL Group

-

Kuehne + Nagel

-

BDP International

-

DSV

-

A.P. Moller - Maersk

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen des Marktes für chemische Logistik

- DHL Supply Chain

- Kuehne + Nagel International AG

- Maersk Logistics & Services

- HOYER Group

- C.H. Robinson Worldwide

- BDP International

- DSV (incl. DB Schenker)

- Rhenus SE & Co. KG

- A&R Logistics (Quantix)

- CEVA Logistics (Acquired by CMA CGM)

- Al-Futtaim Logistics

- Petrochem Middle East (PME)

- Sinotrans Chemical Logistics

- Bertschi AG

- Suttons Group

- Den Hartogh Logistics

- Brenntag Logistics Services

- MOL Chemical Tankers

- Stolt-Nielsen Ltd.

- Katoen Natie N.V.

- Toll Group

- Yusen Logistics Co., Ltd. (Nippon Yusen Group)

- Hellmann Worldwide Logistics SE & Co. KG*

Analyse der Unternehmen des Marktes für chemische Logistik lesen

Jüngste Branchenentwicklungen im Markt für chemische Logistik

- November 2025: Ein führender Betreiber erweiterte seinen Standort in El Paso um 20.252 m², um die US-mexikanischen Chemikalienflüsse zu unterstützen, und übernahm Eastway für die spezialisierte Frachtabwicklung.

- September 2025: DHL erwarb SDS Rx, um die letzte Meile bei der Versorgung mit Radiopharmazeutika in den Vereinigten Staaten auszubauen.

- April 2025: DSV schloss die Übernahme von DB Schenker für rund 106,7 Milliarden DKK (16,67 Milliarden USD) ab und schuf ein globales Netzwerk mit 160.000 Mitarbeitern.

- April 2025: DHL reservierte 2 Milliarden EUR (2,33 Milliarden USD) für neue GDP-konforme Pharmahubs und widmete die Hälfte der Ausgaben Amerika.

Markt für chemische Logistik Report Scope and Research Methodology

Marktdefinition und Abdeckung

Unsere Studie definiert den Chemielogistikmarkt als die Gesamteinnahmen aus Transport, Lagerung, Vertrieb, Bestandsmanagement und anderen Mehrwertdiensten, mit denen lose und verpackte Chemikalien aller Gefahrenklassen über Straße, Schiene, See, Luft und Pipelines abgewickelt werden.

Ausschluss vom Geltungsbereich: Der Paketversand von chemischen Haushaltsprodukten direkt an den Verbraucher ist nicht Gegenstand dieser Bewertung.

In Diesem Bericht Abgedeckte Segmente

-

Nach Dienstleistung

-

Transport

- Straße

- Schiene

- See/Ozean

- Luft

- Lagerhaltung, Distribution & Bestandsmanagement

- Sonstige Dienstleistungen

-

Transport

-

Nach Endnutzerbranche

- Pharmazeutik

- Kosmetik & Körperpflege

- Öl & Gas

- Spezialchemikalien

- Sonstige Endnutzer

-

Nach Gefahrenklasse

- Gefahrstoffe

- Nicht gefährliche Chemikalien

-

Nach Temperaturkontrolle

- Temperaturgeführt (Gekühlt/Beheizt)

- Nicht temperaturgeführt

-

Nach Geografie

-

Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

-

Südamerika

- Brasilien

- Peru

- Chile

- Argentinien

- Rest von Südamerika

-

Asiatisch-pazifischer Raum

- Indien

- China

- Japan

- Australien

- Südkorea

- Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam, Philippinen)

- Rest des asiatisch-pazifischen Raums

-

Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- BENELUX (Belgien, Niederlande, Luxemburg)

- NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden)

- Rest von Europa

-

Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Nigeria

- Rest des Nahen Ostens und Afrikas

-

Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Primäre Forschung

Die Analysten von Mordor befragten weltweit tätige 3PL-Manager, Planer von Tankwagenbetreibern, Logistikleiter von Chemiewerken in Asien, Europa und Nordamerika sowie regionale Aufsichtsbehörden für Gefahrguttransporte. Ihre Erkenntnisse verdeutlichten reale Kostenverhältnisse, Kapazitätsauslastungsschwankungen und neue Sicherheitspraktiken, die sich mit Sekundärmaterial allein nicht quantifizieren ließen.

Desk Research

Wir begannen mit öffentlichen Datensätzen wie den UN Comtrade-Handelscodes, den OECD-ITF-Frachtleistungspanels, den Produktionsindizes des International Council of Chemical Associations und den nationalen Gefahrgutflussstatistiken von Behörden wie dem US Bureau of Transportation Statistics. Unternehmensberichte, Investorenpräsentationen und renommierte Fachzeitschriften lieferten zusätzliche Informationen zum Dienstleistungsangebot und zur Preisgestaltung. Abonnement-Tools wie D&B Hoovers für 3PL-Finanzdaten und Dow Jones Factiva für die Verfolgung von Geschäftsabschlüssen rundeten die Schreibtischuntersuchung ab. Diese Quellen veranschaulichen den Referenzpool, den unsere Analysten konsultiert haben, und erschöpfen ihn nicht.

Marktgrößenbestimmung und -prognose

Ein Top-down-Aufbau beginnt mit der globalen Chemieproduktion (Tonnen und Wert) und wendet verkehrsträgerbezogene Logistikausgabenanteile an, die nach Gefahrenklasse und Temperaturkontrolle eingegrenzt werden. Anschließend wird der regionale Handel rekonstruiert. Ausgewählte Bottom-up-Kontrollen, stichprobenweise ermittelte Spediteureinnahmen, Hafendurchsatz und Berechnungen des durchschnittlichen Verkaufspreises × Volumen validieren und verfeinern die Gesamtwerte. Zu den wichtigsten Einflussfaktoren des Modells gehören die Tonnage der chemischen Produktion, die Freightos-Ratenindizes für den Ostseeraum, neue Tankcontainerflotten, BIP-Verschiebungen in der Industrie und angekündigte CAPEX-Pipelines für die chemische Industrie. Eine multivariate Regression, ergänzt durch eine Szenarioanalyse für Regulierungs- oder Kraftstoffpreisschocks, prognostiziert den Verlauf für 2025-2030.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden vor der Überprüfung durch zweistufige Analysten auf Abweichungen von unabhängigen Frachtmetriken geprüft. Die Berichte werden alle zwölf Monate aktualisiert und zwischenzeitlich überarbeitet, wenn wichtige Ereignisse wie Vorschriften, Streiks oder Versorgungsengpässe eine erneute Kontaktaufnahme mit den wichtigsten Befragten auslösen. Unmittelbar vor der Freigabe an den Kunden wird eine abschließende Sinnesprüfung durchgeführt.

Vergleich der Marktgröße für chemische Logistik von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Die veröffentlichten Zahlen weichen oft voneinander ab, weil jedes Unternehmen eigene Dienstleistungskörbe, Preisannahmen und Aktualisierungsrhythmen wählt. Wenn wir Inputs auswählen, gleichen wir sie mit beobachtbaren Handelsströmen und verifizierten Speditionsrechnungen ab, so dass die Entscheidungsträger genau wissen, was die Zahl bedeutet.

Zu den wichtigsten Faktoren, die zu dieser Diskrepanz führen, gehören die unterschiedliche Behandlung von Lagerhaltung, der Ausschluss von nicht gefährlichen Gütern durch einige Verlage, unterschiedliche Wechselkursgrundlagen und uneinheitliche Aufschlagsfaktoren für Treibstoffzuschläge, die zusammen die Schätzspannen vergrößern.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 509,8 MRD. USD | Mordor Intelligence | |

| 303,1 MRD. USD | Globale Unternehmensberatung A | Erfasst nur den Transport; Pipelines werden separat ausgewiesen |

| 291,9 MRD. USD | Forschung Verlag B | Verwendet feste 2021-Währungskurse; lässt nicht gefährliche Ströme außer Acht |

| 275,1 MRD. USD | Industrie Zeitschrift C | Verlässt sich auf durchschnittliche Einnahmen der Spediteure und übersieht den jüngsten Anstieg der Frachtraten |

Der Vergleich zeigt, dass Mordor, wenn Umfang, aktuelle Preisgestaltung und Validierung durch mehrere Quellen zusammenkommen, eine ausgewogene, transparente Grundlage liefert, die Praktiker mit Zuversicht nachvollziehen und reproduzieren können.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Chemikalienlogistikmarkt im Jahr 2031 erreichen?

Die Größe des Chemikalienlogistikmarktes soll bis 2031 683,28 Milliarden USD erreichen.

Welche Region wird bis 2031 am schnellsten wachsen?

Der asiatisch-pazifische Raum soll eine CAGR von 6,31 % verzeichnen, die höchste unter allen Regionen.

Welche Dienstleistungskategorie expandiert schneller als der Transport?

Sonstige Dienstleistungen einschließlich Mischung, Compliance und Orchestrierung wachsen mit einer CAGR von 6,41 %.

Warum gewinnen temperaturgeführte Sendungen an Marktanteil?

Die CAGR von 7,25 % wird durch pharmazeutische Chemikalien und Batterie-Elektrolyte angetrieben, die eine strikte thermische Stabilität erfordern.

Wie beeinflusst die Regulierung die Marktkonsolidierung?

Höhere ADR-, CLP- und Gefahrgutgebührenanforderungen erhöhen die Compliance-Kosten und begünstigen Fusionen zwischen Betreibern, die Fixkosten auf größere Volumina verteilen können.

Seite zuletzt aktualisiert am: