Marktgröße und Marktanteil des chinesischen E-Commerce-Logistikmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

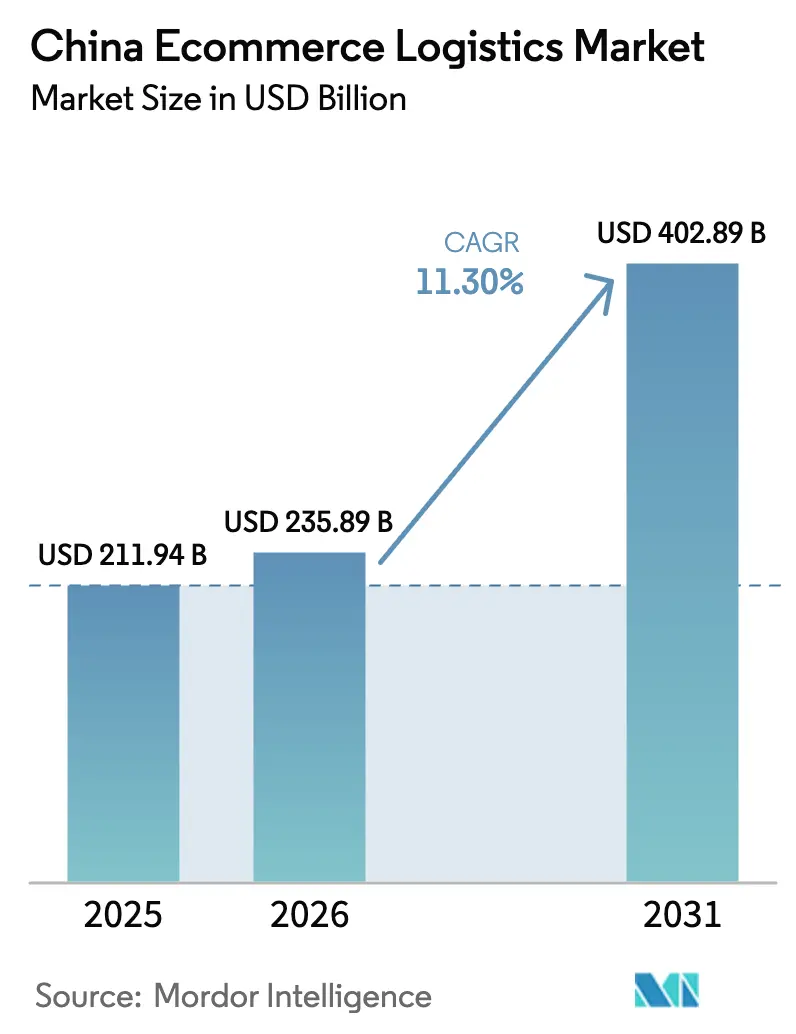

| Marktgröße im Basisjahr (2025) | 211.94 Milliarden US-Dollar |

| Marktgröße (2026) | 235.89 Milliarden US-Dollar |

| Marktgröße (2031) | 402.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.30% CAGR |

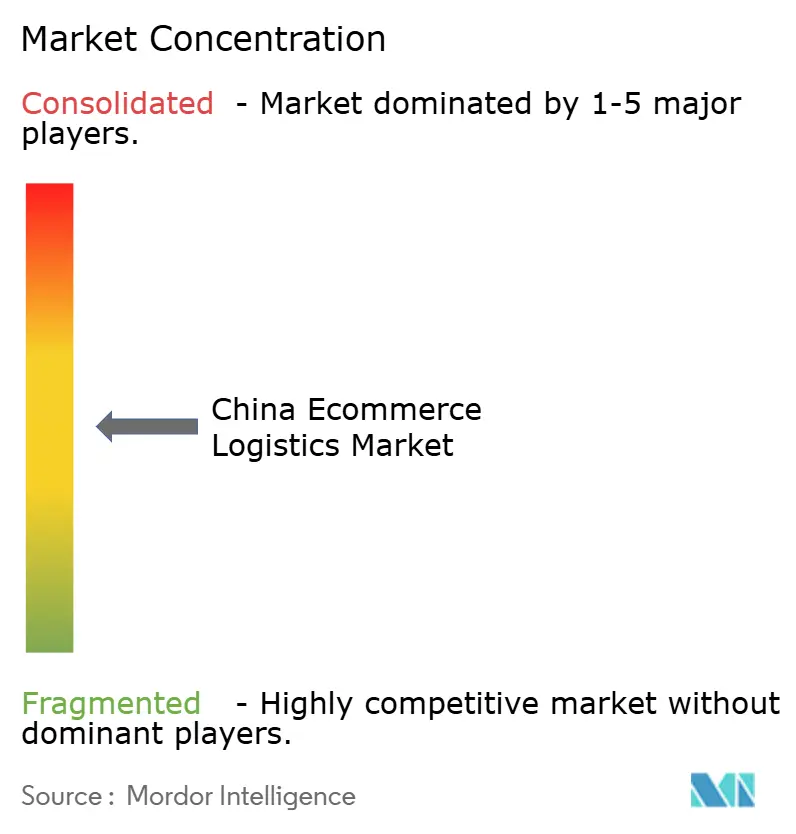

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen E-Commerce-Logistikmarkts von Mordor Intelligence

Die Marktgröße des chinesischen E-Commerce-Logistikmarkts wird im Jahr 2026 auf USD 235,89 Milliarden geschätzt und wächst ausgehend vom Wert des Jahres 2025 von USD 211,94 Milliarden, mit Projektionen für 2031 von USD 402,89 Milliarden bei einer CAGR von 11,30 % im Zeitraum 2026–2031. Kontinuierliche Durchdringung des digitalen Handels, staatliche Anreize zur Senkung der Logistikkosten sowie die rasche Einführung von Automatisierung stützen diese Wachstumsdynamik. Die steigende Nachfrage nach ultraschneller Auftragsabwicklung, die Ausweitung grenzüberschreitender Pilotgebiete und das wachsende verfügbare Einkommen in Städten niedrigerer Kategorien verstärken das Volumen zusätzlich. Technologieeinsatz wie autonome Fernverkehrs-Lkw und KI-gestützte Routenplanung unterstützen die Skalierung, während Mehrwertdienstleistungen neue Einnahmequellen erschließen. Die Wettbewerbsintensität bleibt hoch, doch Anbieter, die Lagerung, Datenanalyse und Mikro-Fulfillment-Hubs integrieren, erschließen neue Margenoptionen innerhalb des expansiven chinesischen E-Commerce-Logistikmarkts.

Wesentliche Erkenntnisse des Berichts

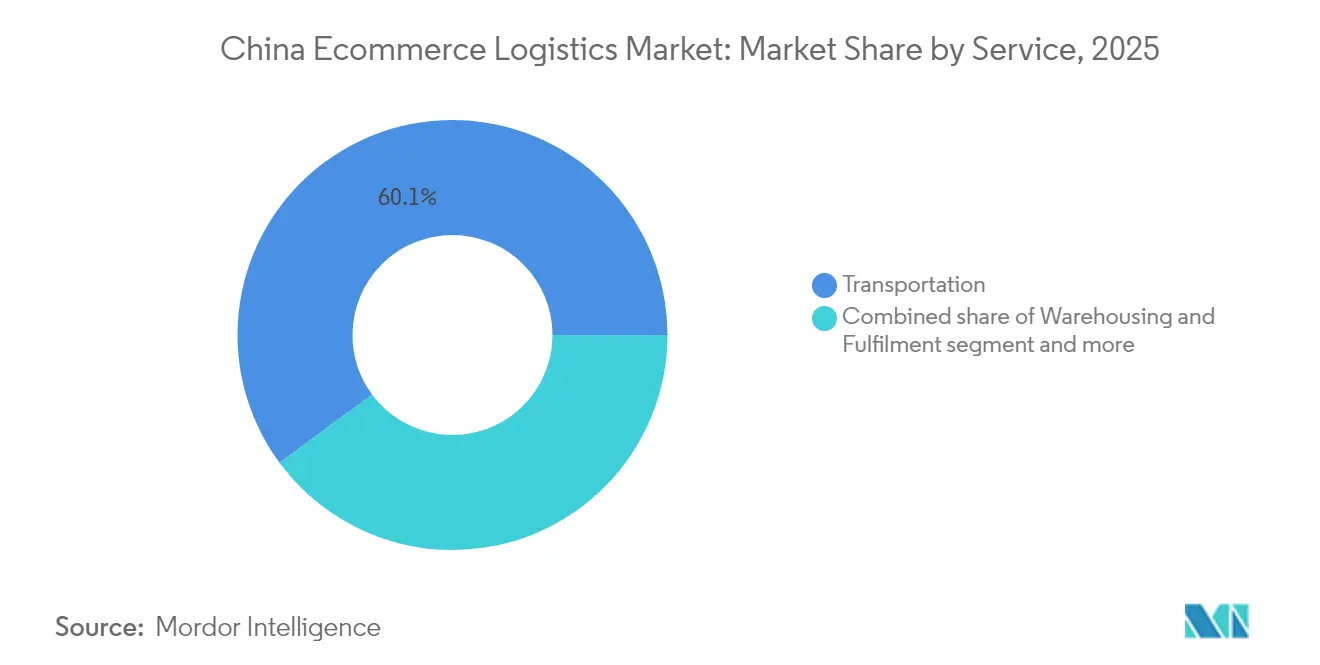

- Nach Dienstleistung führte der Transport mit einem Umsatzanteil von 60,12 % am chinesischen E-Commerce-Logistikmarkt im Jahr 2025. Der chinesische E-Commerce-Logistikmarkt für Mehrwertdienstleistungen wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 13,86 % zulegen.

- Nach Geschäftsmodell hielt das B2C-Segment im Jahr 2025 einen Anteil von 71,86 % am chinesischen E-Commerce-Logistikmarkt. Der chinesische E-Commerce-Logistikmarkt für C2C wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 13,12 % expandieren.

- Nach Bestimmungsort dominierte die Inlandslieferung mit einem Anteil von 83,92 % an der Marktgröße des chinesischen E-Commerce-Logistikmarkts im Jahr 2025. Der chinesische E-Commerce-Logistikmarkt für grenzüberschreitende ausgehende Sendungen ist für eine CAGR von 14,06 % zwischen 2026 und 2031 positioniert.

- Nach Liefergeschwindigkeit erzielten Nächste-Tag-Dienste im Jahr 2025 einen Umsatzanteil von 44,78 % am chinesischen E-Commerce-Logistikmarkt. Der chinesische E-Commerce-Logistikmarkt für Same-Day-Lieferung wird voraussichtlich eine CAGR von 16,02 % zwischen 2026 und 2031 verzeichnen.

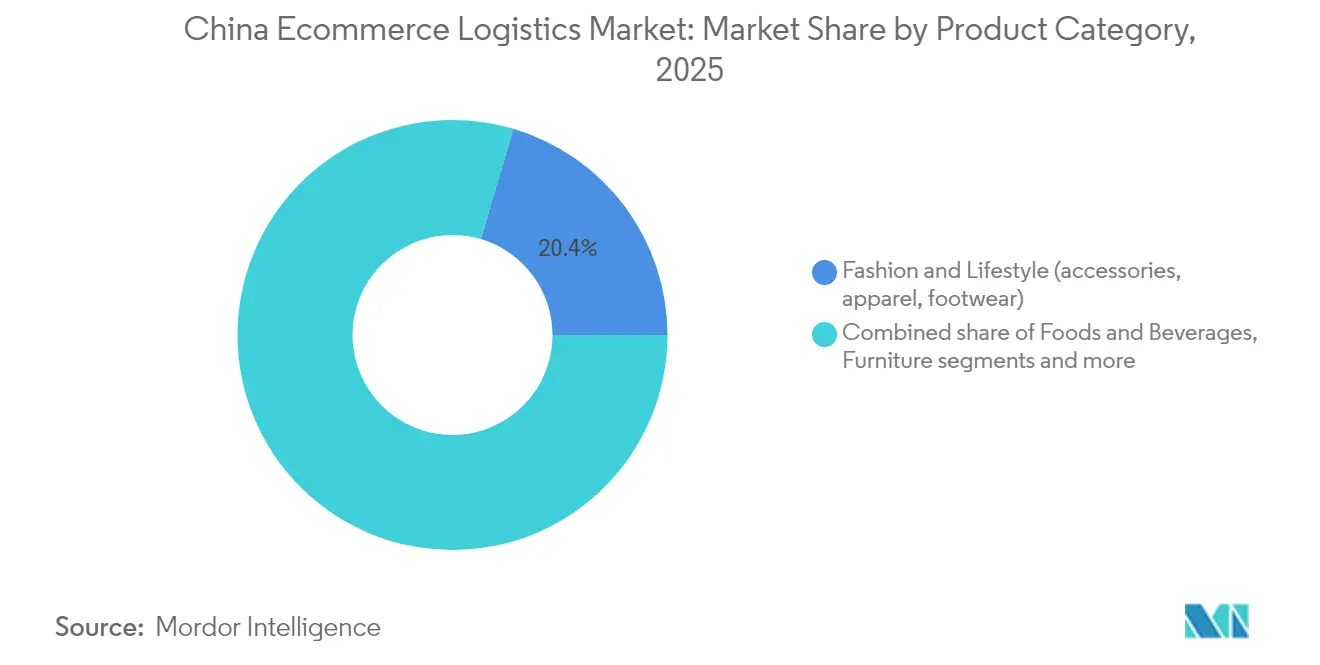

- Nach Produktkategorie führte Mode und Lifestyle mit einem Anteil von 20,43 % an der Marktgröße des chinesischen E-Commerce-Logistikmarkts im Jahr 2025. Der chinesische E-Commerce-Logistikmarkt für Lebensmittel und Getränke wird mit einer CAGR von 17,05 % zwischen 2026 und 2031 am schnellsten wachsen.

- Nach Stadttier entfielen auf Tier-2-Städte im Jahr 2025 ein Anteil von 45,05 % am chinesischen E-Commerce-Logistikmarkt. Der chinesische E-Commerce-Logistikmarkt für Tier-3 und darunter wird mit einer CAGR von 14,68 % expandieren.

- Nach Geografie sicherte sich Ostchina im Jahr 2025 einen Anteil von 27,32 % am chinesischen E-Commerce-Logistikmarkt. Der chinesische E-Commerce-Logistikmarkt für Südwestchina wird voraussichtlich mit einer CAGR von 13,14 % bis 2031 zulegen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im chinesischen E-Commerce-Logistikmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende verfügbare Einkommen in Tier-2-/Tier-3-Städten | +2.1% | Zentral- und Südwestchina | Mittelfristig (2–4 Jahre) |

| Boom beim Livestream- und Kurzvideo-Shopping | +1.8% | Tier-1- und Tier-2- Städte | Kurzfristig (≤ 2 Jahre) |

| Einführung des Community-Gruppenkauts | +1.5% | Ost- und Südchina | Mittelfristig (2–4 Jahre) |

| Digitale Einbindung der Silberwirtschaft | +1.2% | National | Langfristig (≥ 4 Jahre) |

| Zollfreie grenzüberschreitende Pilotgebiete | +0.9% | Hainan und küstennahe Freihandelszonen | Mittelfristig (2–4 Jahre) |

| Einführung von 30-Minuten-Mikro-Fulfillment | +1.7% | Wichtige städtische Kerne | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende verfügbare Einkommen in Tier-2-/Tier-3-Städten verschieben den E-Commerce-GMV über Tier-1-Hubs hinaus

Sekundärstädte liefern heute einen größeren Anteil am nationalen Online-Einzelhandelswert als Großstädte erster Ordnung, was zu einer Neugestaltung der Netzwerke und neuen Investitionen in Verteilzentren führt. Chongqing allein hat RMB 40 Milliarden (USD 5,56 Milliarden) für Logistikprojekte bereitgestellt, die die lokalen Frachtkosten um 3,5 % gesenkt haben. Die Beteiligung des ländlichen Raums am E-Commerce hat unterdessen die finanzielle Widerstandsfähigkeit der Haushalte um 9,63 % verbessert, was den sozioökonomischen Nutzen einer breiteren Auftragsabwicklungsabdeckung unterstreicht[1]Diego A. Vazquez-Brust, „E-Commerce-Beteiligung und Widerstandsfähigkeit ländlicher Haushalte”, MDPI Agriculture, mdpi.com.

Livestream- und Kurzvideo-Shopping steigern die Impulskauf-Konversionsraten

Impulskäufe, die durch virale Übertragungen ausgelöst werden, erzeugen Nachfragespitzen, die die traditionelle Bestandsplanung belasten. Anbieter reagieren mit prädiktiver Analytik und Cloud-basierten Control Towers, die Sicherheitsbestände in Mikro-Fulfillment-Standorte innerhalb dichter städtischer Handelsgebiete umverteilen. Agilität wird zu einem Gewinntreiber im chinesischen E-Commerce-Logistikmarkt, da Einzelhändler auf Einstunden-Lieferversprechen setzen, um Käufer zu binden.

Community-Gruppenkauf normalisiert hochfrequente Online-Lebensmitteleinkäufe

Die Umsätze der führenden Plattform Xingsheng Selected stiegen 2024 auf CNY 30 Milliarden (USD 4,6 Milliarden) und beweisen, dass gebündelte Nachbarschaftsbestellungen eine tägliche Frischwarenlieferung in großem Maßstab aufrechterhalten können. Konsolidierte Abgabepunkte verkürzen die Letzter-Meile-Reisedistanz, während Investitionen in temperaturgeführte Fahrzeugflotten die Spediteure für langfristige Volumina im sich rasch diversifizierenden chinesischen E-Commerce-Logistikmarkt positionieren.

Die Akzeptanz vereinfachter Apps durch die Silberwirtschaft erweitert die Basis älterer Käufer

Das nationale Silberwirtschafts-Rahmenwerk fördert altersgerechte Benutzeroberflächen und subventioniert kommunale Lieferdienste für die bis zur Jahrhundertmitte erwarteten nahezu 300 Millionen Bürger im Alter von 60 Jahren und älter[2]Xiaolan Zhang, „Entwicklungsplan für die Silberwirtschaft 2024”, Staatsrat der Volksrepublik China, gov.cn. Ältere Verbraucher bevorzugen vorhersehbare Zeitfenster und schätzen menschliche Interaktion, was Betreiber dazu veranlasst, Kuriere umzuschulen und Verpackungen für eine einfache Handhabung neu zu gestalten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende Letzter-Meile- Arbeitskosten in Tier-1-Hubs | -1.4% | Peking, Shanghai, Shenzhen | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Datenlücken bei ländlichen Adressen | -0.8% | Westliche Provinzen | Mittelfristig (2–4 Jahre) |

| Regulatorische Komplexität bei grenzüberschreitender Datencompliance | -0.6% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Umweltauflagen erhöhen Kosten für Flottenelektrifizierung | -0.4% | Küstenmetropolen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Letzter-Meile-Arbeitskosten in Tier-1-Hubs trotz Automatisierung

Die Löhne der Kuriere steigen, da Betreiber um Fachkräfte konkurrieren, um Türzustellungen in dicht besiedelten Hochhausvierteln durchzuführen. Selbst mit fahrerlosen Lkw-Pilotprojekten und automatisierten Sortiersystemen bleiben menschliche Kuriere für Aufträge mit hohem Serviceniveau unverzichtbar, was das Kostensenkungspotenzial im chinesischen E-Commerce-Logistikmarkt begrenzt.

Anhaltende Datenlücken bei ländlichen Adressen erhöhen die Quote fehlgeschlagener Zustellungen

Die E-Commerce-Abdeckung in Dörfern erreichte bis 2024 86 %, doch inkonsistente Hausnummernvergabe und geringe GPS-Genauigkeit führen weiterhin zu höheren Kosten für erneute Zustellungen. Hybride Lkw-plus-Drohnen-Programme und kommunale Abholstellen mindern Ineffizienzen, doch ein nationales digitales Adressregister ist noch Jahre entfernt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Transportführerschaft steht vor Disruption durch Mehrwertdienste

Der Transport dominierte mit 60,12 % den chinesischen E-Commerce-Logistikmarkt im Jahr 2025, gestützt durch ein 169.000 km langes Schnellstraßennetz, das Produktionszonen mit Konsumzentren verbindet. Eisenbahnkorridore entlang der Neuen Seidenstraße leiten Exportpakete nach Europa weiter, während der Luftfrachtverkehr die Premiumelektronik unterstützt. Mehrwertdienstleistungen skalieren mit einer CAGR von 13,86 %, da Händler nachhaltige Verpackung, Retouren-Logistikabwicklung und compliancegerechte Etikettierung nachfragen. Die „Fengzhiyun”-Plattform von SF Express zeigt, wie Datenanalyse, Bestandsorchestrierung und Echtzeittransparenz einfache Transportverträge in integrierte Lieferkettenpartnerschaften verwandeln.

Lager- und Mikro-Fulfillment-Netzwerke multiplizieren sich in Verbrauchernähe, um Same-Day-Cut-off-Zeiten zu ermöglichen. Robotik automatisiert das Einlagern und Kommissionieren und senkt die Stückkosten selbst bei anhaltender Lohninflation. Luftfrachtallianzen wie das Gemeinschaftsunternehmen SF Express–Etihad Cargo erweitern die Reichweite in den Nahen Osten. Maritime E-Paket-Routen, insbesondere über Shenzhen und Ningbo, begünstigen grenzüberschreitende Verkäufer, die Steuerrückerstattungsprogramme nutzen. Der Wettbewerbsvorteil hängt nun von der durchgängigen Orchestrierung über diese Dienstleistungslinien hinweg ab und nicht mehr von isolierter modaler Exzellenz – das verändert die Lieferantenkriterien im chinesischen E-Commerce-Logistikmarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Geschäftsmodell: B2C-Vorherrschaft durch C2C-Innovation herausgefordert

B2C hielt 2025 mit 71,86 % den größten Anteil am chinesischen E-Commerce-Logistikmarkt, verankert durch Plattform-Ökosysteme, die die Händlernachfrage bündeln und Auftragsabwicklungspraktiken standardisieren. Marken lagern alles aus – von der eingehenden Fracht bis zu Türretouren – und verlassen sich auf Carrier-APIs zur Synchronisierung der Frontend-Bestellkanäle. Das C2C-Segment, das mit einer CAGR von 13,12 % expandiert, nutzt den Social-Commerce-Schwung, da Generation-Z-Verbraucher Secondhand-Mode und Sammlerstücke handeln. Start-ups bringen Pauschalpaket-Kits und Smartphone-Apps auf den Markt, die Etiketten über Mini-Programme erstellen und den gelegentlichen Versand für Privatpersonen vereinfachen.

Cross-Listing zwischen B2C-Storefronts und C2C-Wiederverkaufs-Marktplätzen verwischt die Grenzen, da Verkäufer unverkaufte Bestände in Peer-to-Peer-Kanäle verschieben. Dieser Warenfluss diversifiziert die Paketherkunftspunkte und veranlasst Spediteure, bundesweite Abholoptionen anzubieten, was den chinesischen E-Commerce-Logistikmarkt ausweitet. Gleichzeitig setzen B2B-Digitalbeschaffungsplattformen Bulk-Rahmenverträge ein, die die Margen stabilisieren, aber multimodale Koordination erfordern, was Spediteure dazu ermutigt, getrennte Preisstaffeln für Unternehmens- und Verbraucherverkehr innerhalb der weiteren chinesischen E-Commerce-Logistikbranche zu pflegen.

Nach Bestimmungsort: Inlandsstärke ermöglicht globale Expansion

Inlandsrouten erfassten 83,92 % des Volumens von 2025 und schafften Dichtevorteile, die Investitionen in Exportkapazitäten finanzieren. Staatliche Programme haben zur Errichtung von mehr als 2.500 Überseelagern mit insgesamt 30 Millionen m² geführt und chinesische Verkäufer in die Nähe ausländischer Käufer gebracht. Die Marktgröße des chinesischen E-Commerce-Logistikmarkts für grenzüberschreitende ausgehende Pakete ist auf dem Weg zu einer CAGR von 14,06 %, unterstützt durch Verkäufer, die in Europa und dem Nahen Osten Direct-to-Consumer-Modelle einsetzen. Neue Datentransferregeln, die ab März 2024 gelten, verpflichten Betreiber zur Lokalisierung ihrer Systeme oder zur Einrichtung sicherer Gateways, was die Compliance-Kosten erhöht, aber das Verbrauchervertrauen schützt.

Eingehende Warenströme befriedigen die inländische Nachfrage nach Premium-Lebensmitteln, Kosmetika und Luxusgütern. Gebundene Fulfillment-Center an Flughäfen in Guangzhou und Hangzhou beschleunigen die Zollabfertigung und verkürzen Lieferversprechen auf unter vier Tage. Anbieter, die zollbezahlte und zollfreie Bestände in gemeinsamen Einrichtungen integrieren, gewinnen Flexibilität bei der Auftragsdurchführung und stärken so den Netzwerkwert im sich entwickelnden chinesischen E-Commerce-Logistikmarkt.

Nach Liefergeschwindigkeit: Stabilität bei Nächste-Tag-Diensten versus Same-Day-Innovation

Nächste-Tag-Dienste hielten 2025 mit 44,78 % ihren Marktanteil, indem sie Preis- und Serviceerwartungen ausbalancierten. Same-Day-Pakete werden jedoch bis 2031 mit einer CAGR von 16,02 % das Wachstum anführen, da städtische Kunden Aufpreise für Bequemlichkeit zahlen. Soforthandel-Programme integrieren Bestände aus Supermärkten, Apotheken und Convenience-Stores in einen einzigen Versandpool, wobei KI Aufgaben zwischen Kurieren, automatisierten Schließfächern und Letzter-Meile-Robotern zuweist.

Ultraschnelle Modelle stehen vor Rentabilitätsproblemen, insbesondere durch Leerfahrten auf Rückwegen und hohe Fluktuation der Fahrer. Betreiber gleichen dies durch dynamische Zonenrouting und prädiktive Batchbildung aus, die Bestellungen entlang gemeinsamer Korridore bündeln. Der Drei-bis-Fünf-Tage-Wirtschaftsversand bleibt für ländliche und Großbestellungen relevant und erinnert Spediteure daran, dass Geschwindigkeitsstratifizierung im vielfältigen chinesischen E-Commerce-Logistikmarkt nebeneinander existieren muss.

Nach Produktkategorie: Modeführerschaft trifft auf Frischwarenherausforderung

Mode und Lifestyle hielten 2025 dank großzügiger Rückgaberichtlinien und Fortschritten bei der Größenanalyse einen Anteil von 20,43 %. Lebensmittel und Getränke, die voraussichtlich mit einer CAGR von 17,05 % wachsen werden, stützen sich auf eine schnell reifende Kühlkette. Anbieter bauen Mehrtemperatur-Sortierhubs aus und rüsten intelligente Sensoren nach, die Feuchtigkeits- und Verderbnisalarme in Echtzeit übermitteln.

Elektronik bleibt lukrativ, steht aber vor längeren Ersatzzyklen, was den Margendruck verschärft. Möbellogistik erfordert Weißhandschuh-Teams und Terminvereinbarungen, um die Bauvorschriften in Großstädten zu navigieren, was die Komplexität im chinesischen E-Commerce-Logistikmarkt erhöht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Stadttier: Tier-2-Dominanz ermöglicht Tier-3-Durchdringung

Tier-2-Städte hielten 2025 mit 45,05 % den größten Anteil am chinesischen E-Commerce-Logistikmarkt und spiegeln ausgewogene Kosten- und Dichtevorteile wider. Tier-3 und darunter werden eine CAGR von 14,68 % verzeichnen, da digitale Geldbörsen, ländliches Breitband und staatliche Subventionen zusammenwirken. Betreiber nutzen Tier-2-Fulfillment-Knoten, um Bestände nach außen zu staffen und Vorlaufzeiten zu verkürzen, ohne in jedem Mikromarkt Festanlagen zu duplizieren.

Tier-1-Hubs unterhalten Pilotprogramme für autonome Lieferwagen und elektronische Zustellnachweise, die Servicestandards setzen, die sich im Netzwerk nach unten fortpflanzen. Die Verbreitung dieser Innovationen erweitert die Erwartungen im gesamten chinesischen E-Commerce-Logistikmarkt.

Geografische Analyse

Ostchina bewahrte 2025 mit 27,32 % seinen Anteil am chinesischen E-Commerce-Logistikmarkt, gestützt durch ausgereifte Häfen, konzentrierte Fertigungscluster und dichte Verbraucherbevölkerungen. Konsolidierte Netzwerke rund um Shanghai und Hangzhou ermöglichen eine kosteneffiziente Nächste-Tag-Abdeckung für nahezu 300 Millionen Einwohner. Allerdings veranlassen steigende Lagermieten und Arbeitskosten zur Netzwerkdiversifizierung hin zu Binnenhubs. Südwestchina ist mit einer CAGR von 13,14 % bis 2031 die am schnellsten wachsende Region, angetrieben durch den Neuen Westlichen Land-Meer-Korridor und aggressive Infrastrukturmittel. Das RMB-40-Milliarden-Logistikprogramm (USD 5,64 Milliarden) Chongqings senkte die regionalen Lieferkettenkosten um 3,5 % und verbesserte gleichzeitig die Autobahnanbindung.

Südchina behält mit seiner Elektronikexportbasis seinen strategischen Wert für grenzüberschreitende Warenströme in die ASEAN-Märkte. Hochdurchsatz-Grenzübergänge am Huanggang-Hafen in Shenzhen beschleunigen den Pakettransit nach Vietnam und Thailand. Nordchina nutzt die Nähe zu Ressourcenbecken und Regierungsinstitutionen, muss aber modernisieren, um mit den Automatisierungsniveaus an den Küsten mithalten zu können. Umweltauflagen schränken die Einfahrt von Diesel-Lkw im sechsten Autobahnring Pekings ein und treiben die Flotten in Richtung Elektrolieferwagen.

Nordostchina konzentriert sich auf hafenbasierte Entwicklung: Dalian hat im ersten Quartal 2024 74,09 Millionen Tonnen Ladung umgeschlagen, ein Plus von 6 % gegenüber dem Vorjahr. Die nordwestlichen Provinzen mit spärlicher Bevölkerung verlassen sich auf Schienen- und Luftgateways wie Xi'an, um lange Entfernungen zu überbrücken. Lokale Regierungen investieren in öffentliche Kühlkettendepots, um Agrarlebensmittelverkäufer anzuziehen und den Fußabdruck des chinesischen E-Commerce-Logistikmarkts in bisher unterversorgten Regionen schrittweise auszubauen.

Wettbewerbslandschaft

Der chinesische E-Commerce-Logistikmarkt ist mäßig konzentriert: Die fünf führenden Spediteure erzielen den Großteil des Branchenumsatzes, was Nischenanbietern Raum lässt. SF Express erzielte im ersten Halbjahr 2024 einen Umsatz von RMB 134,4 Milliarden (USD 18,69 Milliarden) und zielt weiterhin auf Premium-Same-Day-Nischen. JD Logistics nutzt firmeneigene Fulfillment-Anlagen, die parallel zur eigenen Einzelhandelsplattform betrieben werden, um Übergaben zu reduzieren und die Bestandsgenauigkeit zu gewährleisten. Cainiao integriert grenzüberschreitende Gateways mit Alibaba-Daten, während ZTO Express die Automatisierung durch fahrerlose Lkw beschleunigt, die mittlerweile bis zu 1.000 Pakete pro Fahrt transportieren.

Der Technologiewettbewerb konzentriert sich auf KI-gestützte Routenplanung, Lagerrobotik und digitale Zwillinge, die die Kapazität bis auf Regalebene modellieren. Strategische Allianzen dominieren die Expansionsstrategie: SF Express hat sich mit Etihad Cargo zusammengetan, um Shenzhen und Abu Dhabi zu verbinden und dabei chinesisches Volumen mit dem Netzwerkzugang im Nahen Osten zu kombinieren. Kühlkettenspezialtisten sichern sich Risikokapital, da die Frischwarenvolumina stark ansteigen, und Community-Gruppenkauf-Plattformen schließen exklusive Lieferpakte ab, um Kundendaten zu schützen. Mittelgroße Regionalspediteure schließen sich entweder Plattform-Ökosystemen an oder riskieren eine Margenerotion, da Skaleneffekte im chinesischen E-Commerce-Logistikmarkt tiefer werden.

Die Servicedifferenzierung dreht sich zunehmend um Umweltnachweise. Betreiber erproben solarbetriebene Depots und setzen elektrische Dreiräder in Niedrigemissionszonen ein, in Einklang mit den geänderten Expresszustellungsvorschriften, die ab Juni 2025 grüne Verpackungsstandards vorschreiben. Spediteure, die Nachhaltigkeitskennzahlen in Kunden-Dashboards einbetten, gewinnen Beschaffungspunkte von multinationalen Marken, die kohlenstoffarme Lieferketten anstreben. Fragmentierte Segmente wie Übergrößentransport und Landzustellung bleiben für Konsolidierungen offen, wobei Private-Equity-Finanzierungen Roll-up-Strategien unterstützen, die die Marktanteilsdynamik über den Prognosehorizont verändern könnten.

Marktführer der chinesischen E-Commerce-Logistikbranche

SF Express

JD Logistics

Cainiao Network (Alibaba)

ZTO Express

YTO Express

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: JD.com führte seinen ersten selbstbetriebenen internationalen Expresslieferdienst ein und signalisierte damit Wachstumsambitionen im Ausland.

- April 2025: China Post und Cainiao starteten automatisierte Dienste „Dorfpost-Erreichbarkeit”, die die ländliche Abdeckung verbessern.

- April 2025: Der Staatsrat änderte die Übergangsvorgaben zur Expresslieferung und verschärfte die Anforderungen an grüne Verpackungen sowie die Zusammenarbeitsregeln zwischen E-Commerce und Spediteur.

- Januar 2025: Cainiao eröffnete ein neues Lager in Rokitno, Polen, um den steigenden Paketsendungen in Stoßzeiten gerecht zu werden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den chinesischen E-Commerce-Logistikmarkt als den gesamten Wert, der innerhalb des chinesischen Festlandes durch Transport, Lagerung, Abwicklung, Retourenbearbeitung und andere Mehrwertdienste erzielt wird, die Online-Einzelhandelsbestellungen im B2C-, B2B- und C2C-Bereich direkt unterstützen. Lieferungen, die nur der traditionellen Ladenauffüllung oder industriellen Massengütern dienen, fallen nicht in den Anwendungsbereich.

Ausschluss vom Geltungsbereich: Plattformen für die sofortige Lieferung von Mahlzeiten und reine Speditionsdienste, die nichts mit digitalen Transaktionen zu tun haben, sind nicht eingeschlossen.

Überblick über die Segmentierung

- Nach Dienstleistung

- Transport

- Straße

- Luft

- Schiene

- Seeweg

- Lagerung und Auftragsabwicklung

- Mehrwertdienstleistungen (Etikettierung, Verpackung, Kitting)

- Transport

- Nach Geschäftsmodell

- B2C

- B2B

- C2C

- Nach Bestimmungsort

- Inland

- Grenzüberschreitend – Eingehend

- Grenzüberschreitend – Ausgehend

- Nach Liefergeschwindigkeit

- Same-Day (weniger als 24 Std.)

- Nächster Tag (24–48 Std.)

- Standard (3–5 Tage)

- Economy (mehr als 5 Tage)

- Sonstige

- Nach Produktkategorie

- Lebensmittel und Getränke

- Körper- und Haushaltspflege

- Mode und Lifestyle (Accessoires, Bekleidung, Schuhe)

- Möbel

- Elektronik und Haushaltsgeräte

- Sonstige Produkte

- Nach Stadttier

- Tier 1

- Tier 2

- Tier 3 und darunter

- Nach Geografie

- Ostchina

- Südchina

- Nordchina

- Zentralchina

- Nordostchina

- Nordwestchina

- Südwestchina

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor führten strukturierte Interviews mit Expressdienstleistern, Plattformhändlern, Automatisierungsanbietern und Verkehrsbeamten in den Küsten-, Zentral- und Westprovinzen. Diese Gespräche bestätigten Preisspannen, Kapazitätsauslastung und grenzüberschreitende Anteile, die in der Öffentlichkeit nicht eindeutig waren.

Desk Research

Wir begannen mit maßgeblichen öffentlichen Quellen wie den Paketdaten des China State Post Bureau, den Tabellen der General Administration of Customs zum grenzüberschreitenden Handel und den Frachtkostenindizes des Verkehrsministeriums, die harte Kennzahlen zu Volumen und Transportwegen lieferten. Anschließend lieferten Veröffentlichungen der China Express Association, von Fachleuten begutachtete Artikel in Transportation Research Part E und Presseartikel zusätzliche Erkenntnisse über Stückkosten und Technologieeinsatz. Unternehmensberichte, Investorenpräsentationen und kostenpflichtige Feeds von D&B Hoovers und Dow Jones Factiva verdeutlichten die Aufteilung der Einnahmen und die Preiskurven der Betreiber. Diese Liste dient der Veranschaulichung; viele andere offene und abonnierte Materialien dienten der Datensammlung und -überprüfung.

Marktgrößenbestimmung und -prognose

Laut Mordor Intelligence beginnt eine Top-Down-Erstellung mit dem Paketvolumen 2024 nach Geschwindigkeitsstufen, multipliziert es mit dem durchschnittlichen Umsatz pro Paket und dem Mehrwert der Lagerhaltung und wird dann mit selektiven Bottom-Up-Lieferanten-Roll-ups abgeglichen. Zu den wichtigsten Treibern des Modells gehören das Wachstum des Online-GMV, das Verhältnis von Paketen pro Bestellung, die Verbreitung von Same-Day-Sendungen, der Anteil grenzüberschreitender Sendungen und die durchschnittlichen Abwicklungskosten pro Quadratmeter. Multivariate Regression, die jährlich aktualisiert wird, prognostiziert Werte für 2025-2030, während die Szenarioanalyse Makroschocks misst. Lücken in den Bottom-up-Inputs werden mit Hilfe von Preisstreuungsspannen, die während der Primärforschung gesammelt wurden, überbrückt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden anhand unabhängiger Metriken auf Abweichungen geprüft; jede Anomalie löst eine erneute Kontaktaufnahme mit den Quellen aus. Hier unterscheidet sich Mordor Intelligence, da die Analysten die Währungs-, Tarif- und Kostenannahmen vor der Freigabe erneut überprüfen. Die Berichte werden jährlich aktualisiert, mit zwischenzeitlichen Aktualisierungen, wenn Posttarife oder größere politische Veränderungen auftreten.

Warum unsere China Ecommerce Logistics Baseline für Zuverlässigkeit steht

Die veröffentlichten Schätzungen weichen häufig voneinander ab, weil die Unternehmen unterschiedliche Dienstleistungsmixe wählen, die Wechselkurse zu unterschiedlichen Stichtagsmonaten festlegen oder die Lagerhaltungskosten nicht berücksichtigen.

Zu den wichtigsten Faktoren für die Lücke gehören die Frage, ob die Retourenbearbeitung berücksichtigt wird, die Aggressivität der GMV-Prognosen der Plattform und die Aktualisierungsvariablen, die Mordor vor jeder Veröffentlichung überprüft.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 211,9 Mrd. USD (2025) | Mordor Intelligence | - |

| 239,6 Mrd. USD (2023) | Globale Unternehmensberatung A | Ohne Retourenabwicklung; hält den Wechselkurs für 2023 konstant |

| 450,0 Mrd. USD (2024) | Industrie-Datenbank B | Verwendet die von der Plattform gemeldeten Parzellenzählungen, ohne doppelte Abschnitte zu korrigieren |

| 62,5 Mrd. USD (2025) | Fachzeitschrift C | Zählt nur Transporteinnahmen, ohne Lagerhaltung und Mehrwertgebühren |

Der Vergleich zeigt, dass der disziplinierte Umfang von Mordor, die gemischte Top-Down- und Bottom-Up-Validierung und der regelmäßig aktualisierte Treibersatz eine ausgewogene Ausgangsbasis liefern, die von den Entscheidungsträgern nachverfolgt und reproduziert werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der chinesische E-Commerce-Logistikmarkt derzeit und wie groß wird er bis 2031 sein?

Der Markt hat im Jahr 2026 einen Wert von USD 235,89 Milliarden und wird voraussichtlich bis 2031 auf USD 402,89 Milliarden steigen, was einer CAGR von 11,30 % entspricht.

Welches Dienstleistungssegment wächst am schnellsten?

Mehrwertdienstleistungen – wie nachhaltige Verpackung, Etikettierung und Kitting – expandieren mit einer CAGR von 13,86 % und übertreffen damit das Kerntransportsegment.

Wie schnell wächst das Same-Day-Liefersegment?

Das Same-Day-Liefervolumen wird voraussichtlich bis 2031 mit einer CAGR von 16,02 % zulegen, da städtische Käufer zunehmend Aufpreise für Unmittelbarkeit zahlen.

Welche geografische Region bietet die stärksten Wachstumsaussichten?

Südwestchina wird die schnellste regionale Expansion verzeichnen, mit einer CAGR von 13,14 % bis 2031, gestützt durch Investitionen in den Neuen Westlichen Land-Meer-Korridor und steigende Verbrauchereinkommen.

Welche aktuellen Vorschriften prägen die Branchenstrategie?

Die überarbeiteten Übergangsvorgaben zur Expresslieferung, die im Juni 2025 in Kraft treten, schreiben grüne Verpackungen und eine engere Zusammenarbeit zwischen Spediteur und E-Commerce-Plattformen vor und setzen neue Kosten- und Innovationsprioritäten.

Ist der Markt konzentriert oder fragmentiert?

Der Sektor erzielt einen Wert von 6 auf einer Konzentrationsskala von 1 bis 10: Die fünf führenden Logistikanbieter kontrollieren etwa die Hälfte des Gesamtumsatzes, während zahlreiche Reginal- und Spezialanbieter weiterhin um Marktanteile konkurrieren.

Seite zuletzt aktualisiert am: