EV Taxi Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

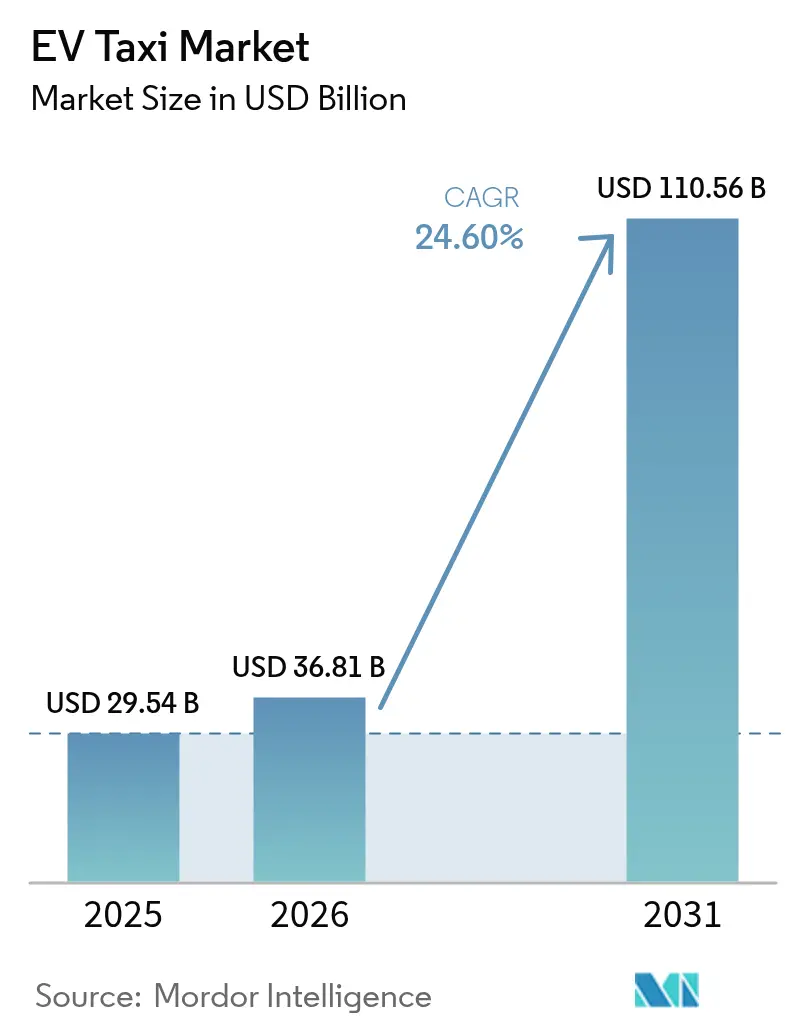

| Marktgröße (2026) | 36.81 Milliarden US-Dollar |

| Marktgröße (2031) | 110.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 24.60% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

EV Taxi Marktanalyse von Mordor Intelligence

Die EV Taxi Marktgröße wird im Jahr 2026 auf 36,81 Milliarden USD geschätzt und wächst gegenüber dem Wert von 29,54 Milliarden USD im Jahr 2025, mit Prognosen von 110,56 Milliarden USD bis 2031, was einer CAGR von 24,6 % im Zeitraum 2026–2031 entspricht. Die Wachstumsdynamik spiegelt die sich beschleunigende Angleichung der Gesamtbetriebskosten, strengere Null-Emissions-Taxivorschriften und den raschen Ausbau von Schnellladestationen wider. Flotten profitieren zudem von geringeren Kraftstoff- und Wartungsausgaben, während Mitfahrvermittlungsplattformen die Nachfrage durch verbindliche Elektrifizierungszeitpläne vorziehen. Batterie-als-Dienstleistungsmodelle senken den anfänglichen Kapitalbedarf, und ESG-gebundene kommunale Finanzierungsprogramme erschließen kostengünstige Finanzierungsmöglichkeiten für Betreiber. Asien-Pazifik führt beim Volumen, während der Nahe Osten und Afrika die schnellsten regionalen Zuwächse verzeichnen, da erdölexportierende Volkswirtschaften auf elektrifizierte Mobilität umschwenken.

Wichtigste Erkenntnisse des Berichts

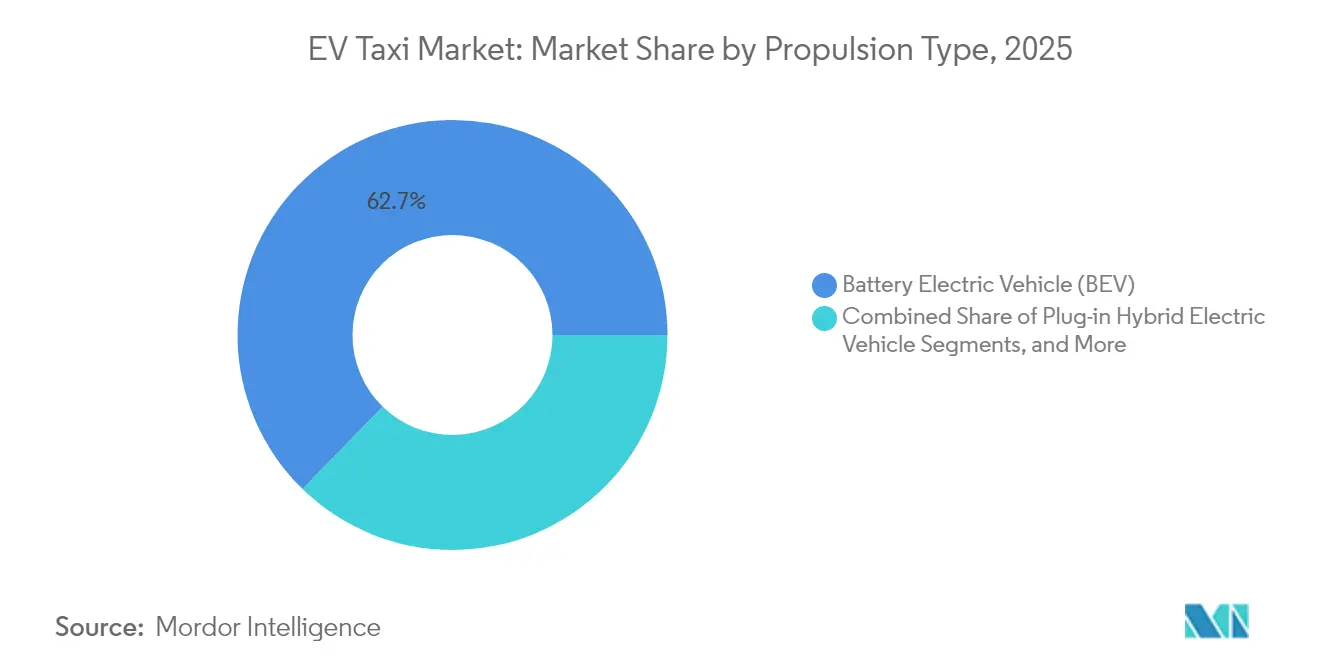

- Nach Antriebsart hielten Batterieelektrofahrzeuge im Jahr 2025 einen EV Taxi Marktanteil von 62,72 %; Plug-in-Hybridfahrzeuge werden bis 2031 voraussichtlich mit einer CAGR von 26,8 % expandieren.

- Nach Fahrzeugtyp entfielen 2025 73,46 % des EV Taxi Marktanteils auf Vierrad-Taxis, während Zweiradformate bis 2031 mit einer CAGR von 27,9 % wachsen sollen.

- Nach Servicemodell hielt die Mitfahrvermittlung 2025 einen EV Taxi Marktanteil von 72,88 %, während Flughafen- und Tourismusshuttledienste bis 2031 voraussichtlich mit einer CAGR von 27,6 % zulegen werden.

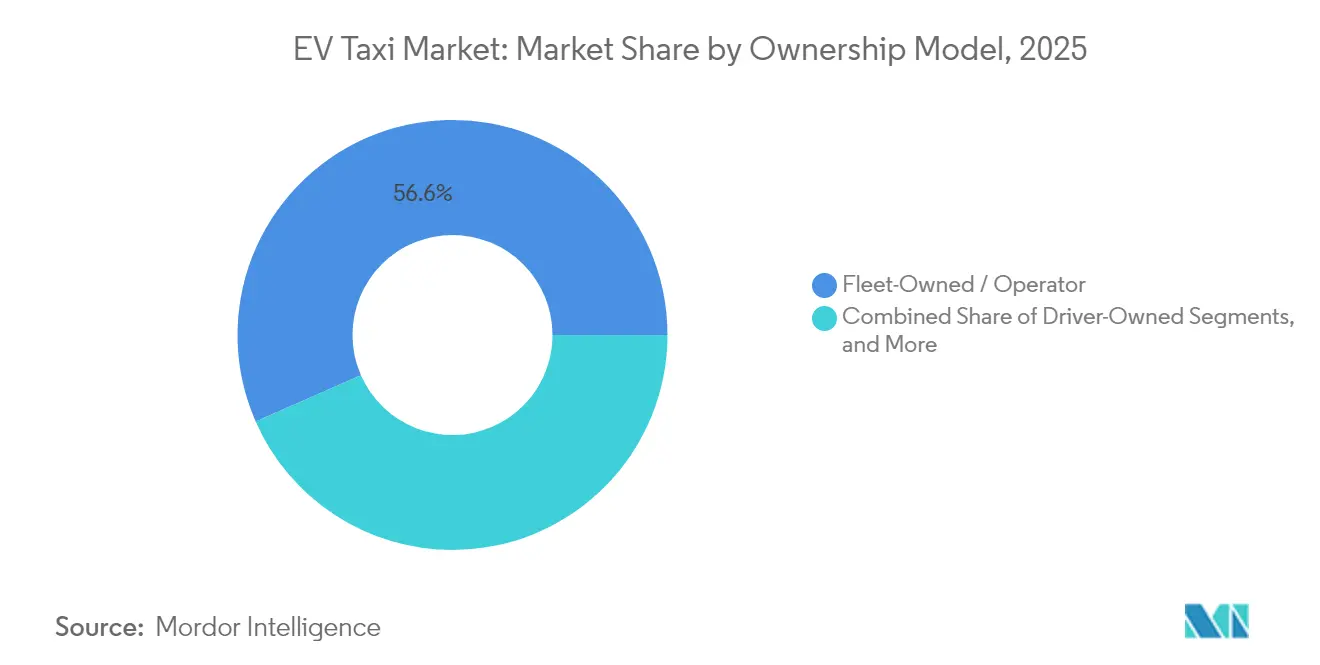

- Nach Eigentumsmodell entfielen 2025 56,58 % des EV Taxi Marktanteils auf flottenbasierte Betriebe; Leasing- und Abonnementmodelle werden die schnellste CAGR von 26,7 % bis 2031 verzeichnen.

- Nach Batteriekapazität dominieren 30–60-kWh-Akkus mit einem EV Taxi Marktanteil von 51,83 % im Jahr 2025, doch Konfigurationen über 60 kWh dürften bis 2031 eine CAGR von 27,85 % verzeichnen.

- Nach Geografie führte Asien-Pazifik 2025 mit einem EV Taxi Marktanteil von 43,02 %, während der Nahe Osten und Afrika bis 2031 eine CAGR von 28,45 % anpeilen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale EV Taxi Markttrends und Erkenntnisse

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Parität der Gesamtbetriebskosten (TCO) bis 2026 | +6.8% | Nordamerika und Europa, Übertragung auf den Kernraum Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Elektrifizierungszusagen der Mitfahrvermittlungsplattformen | +5.1% | Global, angeführt von Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Staatliche Null-Emissions-Taxi-Mandate | +4.2% | Global, mit frühen Zuwächsen im Vereinigten Königreich, Kalifornien, Singapur | Mittelfristig (2–4 Jahre) |

| Batterie-als-Dienstleistung-Abonnementwirtschaft | +3.8% | Kernraum Asien-Pazifik, Ausweitung auf globale Märkte | Mittelfristig (2–4 Jahre) |

| Ausbau von Schnellladestationen an Flughäfen und in städtischen Kernbereichen | +3.5% | Global, konzentriert in wichtigen Ballungsräumen | Mittelfristig (2–4 Jahre) |

| ESG-gebundene kommunale Finanzierungsprogramme | +2.9% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Parität der Gesamtbetriebskosten bis 2026

Rasch sinkende Batteriekosten – nunmehr unter 100 USD pro kWh – und hohe Kraftstoffpreise treiben den wirtschaftlichen Wendepunkt voran. Bei hoch belasteten Taxibetriebszyklen gleichen Kraftstoff- und Wartungseinsparungen die höheren Anschaffungskosten innerhalb von drei Betriebsjahren aus. Anreizstrukturen wie Kaufprämien und beschleunigte Abschreibungen verkürzen den Amortisationszeitraum weiter. Betreiber schreiben daher ihre internen Kapitalrenditemodelle auf elektrische Antriebsstränge statt auf Dieselantriebe um. Kreditgeber reagieren mit langfristiger, niedrig verzinster Verschuldung, die durch planbare Cashflow-Einsparungen besichert ist.

Elektrifizierungszusagen der Mitfahrvermittlungsplattformen

Plattformen nutzen Nachhaltigkeitsziele zur Differenzierung und zur Sicherung von Investorenkapital. Uber strebt seine globalen Nachhaltigkeitsziele an und verpflichtet sich, bis 2040 eine Nullemissionsflotte zu erreichen. Dieses Ziel wird durch strategische Allianzen und umfangreiche Beschaffungsstrategien gestärkt, wie ein Absichtserklärung zum Erwerb von Elektrofahrzeugen von führenden Herstellern wie BYD zeigt. Solche Maßnahmen signalisieren einen Übergang von bloßen Ambitionen hin zur konkreten Umsetzung und ermöglichen es Uber, Lieferketten zu gestalten und Maßstäbe für städtische Mobilität zu setzen. Lyft bietet Fahrgästen derweil „Grün”-Optionen zu einem Aufpreis an und lenkt seine Fahrerpartner subtil in Richtung Elektromodelle. Solche Garantien erzeugen eine dauerhafte Nachfrage, die Volumeneinkäufe unterstützt und die Fabrikzuweisung für taxioptimierte Ausstattungsvarianten katalysiert.

Staatliche Null-Emissions-Taxi-Mandate

Verbindliche Ausstiegstermine für Taxis mit Verbrennungsmotoren verändern die Flottenplanungszeiträume. Das Vereinigte Königreich schreibt vor, dass bis 2030 80 % der Neuwagen elektrisch sein müssen, während Kalifornien in jenem Jahr 100 % emissionsfreie Taxiflotten anstrebt [1]"Übergang zu Null-Emissions-Fahrzeugen,", Ministerium für Verkehr des Vereinigten Königreichs, gov.uk. Singapur geht schneller vor und besteht darauf, dass ab 2025 alle neuen Taxizulassungen elektrisch sein müssen. Diese Mandate sehen Bußgelder bei Nichteinhaltung vor und wandeln freiwillige Nachhaltigkeitsverpflichtungen in verbindliche finanzielle Verpflichtungen um[2]"Vorschriftstext zu fortschrittlichen sauberen Flotten,", Californian Air Resources Board, arb.ca.gov. Flottenbetreiber beschleunigen Bestellungen, und Automobilhersteller priorisieren zertifizierte Null-Emissions-Varianten, die regionale Typgenehmigungsvorschriften erfüllen. Kommunen errichten gleichzeitig Niedrigemissionszonen und sichern so sofortige Nutzungsvorteile für regelkonforme Fahrzeuge.

Ausbau von Schnellladestationen an Flughäfen und in städtischen Kernbereichen

Der gezielte Einsatz von 150-kW- bis 350-kW-Ladern an nachfragestarken Knotenpunkten verkürzt Wartezeiten, die einst die Flottenauslastung beeinträchtigten. Im Jahr 2024 installierte New Yorks JFK-Flughafen 24 dedizierte Schnelllader für Elektrofahrzeuge. Der Los Angeles International Airport und der Flughafen Zürich haben Elektroanschlüsse installiert. Städtische Konzessionsbehörden bündeln Grundstücksnutzungskonzessionen mit der Erneuerung von Null-Emissions-Lizenzen und gleichen so die Anreize zwischen öffentlichem und privatem Sektor an. Mit schnelleren Umläufen können Fahrer eine zusätzliche Stoßzeiten-Schicht einlegen, was die Lohnstabilität stärkt und den EV Taxi Markt vergrößert.

Hemmnisse-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Fahrzeugausfallzeiten durch Ladevorgang | -3.7% | Global, besonders ausgeprägt in Märkten mit begrenzter Schnellladeinfrastruktur | Kurzfristig (≤ 2 Jahre) |

| Unsichere Restwerte gebrauchter E-Taxis | -2.8% | Nordamerika und Europa, aufkommende Besorgnis in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Engpässe bei der städtischen Netzkapazität | -2.1% | Wichtige Ballungsräume weltweit | Langfristig (≥ 4 Jahre) |

| OEM-Produktionspriorität weg von Taxivarianten | -1.9% | Global, insbesondere bei spezialisierten Taximodellen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Fahrzeugausfallzeiten durch Ladevorgang

Elektrotaxis verbringen mehr Zeit außer Betrieb als Benzinäquivalente, da Ladevorgänge länger dauern und zu Stoßzeiten häufig Warteschlangen entstehen. Betreiber in dicht besiedelten Städten spüren den Druck, wenn gleichzeitige Schichtwechsel mit Ladeengpässen zusammenfallen. Verlorene Serviceminuten schlagen sich direkt in Umsatzeinbußen und Trinkgeldminderungen nieder, was manche Fahrer selbst bei bestehenden Subventionen zögern lässt umzusteigen. Die Einschränkung dürfte sich abschwächen, wenn Megawatt-Laden und bessere Lastmanagementsoftware skalieren, doch kurzfristige Kapazitätslücken dämpfen die Akzeptanz weiterhin.

Unsichere Restwerte gebrauchter E-Taxis

Durch ihre hohe jährliche Kilometerleistung belasten Taxibetriebe die Batterien von Elektrofahrzeugen erheblich. Dies wirft Fragen zur langfristigen Haltbarkeit der Batterien und zur Wertbeständigkeit der Fahrzeuge auf. Intensiver Betrieb und häufige Ladezyklen beschleunigen den Batterieabbau und können Leistung und Wiederverkaufswert beeinträchtigen. Marktdaten zeigen, dass Elektroautos über vergleichbare Zeiträume schneller an Wert verlieren als Fahrzeuge mit Verbrennungsmotor, insbesondere in hohen Umschlagsegmenten wie der Mitfahrvermittlung. Kreditgeber, Versicherer und Leasinggeber preisen diese Unsicherheit in höhere Monatsraten ein. Bis robuste Zertifizierungsstandards für den Batteriezustand entstehen, zögern kleinere Betreiber ohne ausreichende Bilanzkraft, große Flotten zu finanzieren – was die erreichbare EV Taxi Marktgröße im Prognosezeitraum begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Antriebsart: BEV-Führerschaft trifft auf PHEV-Absicherung

Batterieelektrofahrzeuge hielten 2025 einen Anteil von 62,72 % am EV Taxi Markt, was zeigt, dass der Elektrotaxi-Markt Antriebsstrangeinfachheit und niedrige Wartungskosten bevorzugt. Plug-in-Hybride holen jedoch rasch auf und wachsen bis 2031 mit einer CAGR von 26,8 %, da Betreiber sich gegen spärliche Schnellladestationen in stadtrandnahen Gebieten absichern. Daher wird die Elektrotaxi-Branche wahrscheinlich duale Beschaffungsstrategien verfolgen, bis die landesweite Ladedichte sich normalisiert. Vorausschauende Betreiber wechseln bereits in Regionen, die Hybride nach 2028 von Null-Emissions-Definitionen ausschließen wollen, zu rein elektrischen Fahrzeugen. Brennstoffzellen-Pilotprojekte bleiben auf Wasserstoffkorridorprojekte beschränkt und machen zusammen weniger als 1 % des aktuellen EV Taxi Marktes aus.

Zweite Generation PHEVs kombinieren 20+ kWh-Batterien mit effizienten Reichweitenverlängerern und ermöglichen 80 km rein elektrische Reichweite, die die meisten innerstädtischen Fahrten abdeckt. Diese Flexibilität spricht mittlere Flottenbetreiber an, die Investitionskosten und Betriebszeit ausbalancieren. Beim Vergleich von Fünf-Jahres-Cashflows sehen Analysten jedoch, dass BEVs die niedrigeren Nettogegenwartskosten erreichen, sobald die Ladewartezeiten unter zwölf Minuten fallen. Dieser Wendepunkt könnte die BEV-Dominanz bis zum Ende des Jahrzehnts zementieren.

Notiz: Segmentanteile aller Einzelsegmente beim Berichtskauf verfügbar

Nach Fahrzeugtyp: Vierrad-Kernmarkt steht vor Zweirad-Disruption

Vierrad-Limousinen und Kompaktwagen beherrschten 2025 mit 73,46 % den Elektrotaxi-Marktanteil dank eingeführter Vorschriften und der Erwartungen an den Fahrkomfort der Passagiere. Dennoch verzeichnen Elektro-Motorräder und -Roller eine zügige CAGR von 27,9 % bis 2031, angeführt von Indonesien, Indien und Vietnam, wo enge Straßen, niedrige Tarife und modulare Akkupacks die Akzeptanz fördern. Diese Zweiradformate benötigen häufig nur 3–8-kWh-Batterien, was die Türen für den Bordstein-Tausch öffnet, der die volle Reichweite in unter zwei Minuten wiederherstellt.

Regulierungsbehörden erkennen Zweiräder zunehmend als legitime Taxikategorien an und stellen digitale Genehmigungen aus, die mit Plattform-Apps verknüpft sind. Diese Anerkennung verbessert die Einkommenstransparenz der Fahrer und beschleunigt die Verfügbarkeit von Finanzierungsmöglichkeiten. Minivans und Mehrzweckfahrzeuge behalten ihre Rolle auf Mehrpassagier-Flughafenrouten. Es wird jedoch nicht erwartet, dass sie die Dominanz kleinerer Vierräder in den Metriken zur EV Taxi Marktgröße wesentlich beeinträchtigen.

Nach Servicemodell: Mitfahrvermittlung weiterhin dominant, Flughafenshuttle am schnellsten

Mitfahrvermittlungs-Apps halten 2025 einen Anteil von 72,88 % am EV Taxi Markt und bleiben der wichtigste Kanal, über den Kunden Elektrotaxis nutzen. Ihr digital abgestimmtes Angebot-Nachfrage-Modell optimiert die Fahrzeugauslastung, die für die Amortisierung der Batteriekosten entscheidend ist. Flughafen- und Tourismusshuttledienste werden jedoch bis 2031 die schnellste CAGR von 27,6 % verzeichnen, da feste Routen sich sauber mit geplanten Ladefenstern synchronisieren. Die Nische der Unternehmensshuttles in der Elektrotaxi-Branche wächst, da Unternehmen Scope-3-Emissionen ausgleichen.

Politische Anreize verstärken den Trend: Viele Flughäfen reduzieren nun Bordsteintarife oder reservieren Vorrangplätze für Null-Emissions-Fahrzeuge. Solche Privilegien verbessern den Tarifumsatz und veranlassen private Shuttlebetreiber, ihre Flotten früher zu elektrifizieren als unabhängige Mitfahrvermittlungsanbieter.

Nach Eigentumsmodell: Abonnementwirtschaft fordert Flottenvorherrschaft heraus

Flottenbasierte Strukturen stellten 2025 56,58 % aller Elektrotaxis, profitierend von Großbeschaffung und eigenen Werkstätten. Leasing- und Abonnementformate, gestützt durch Batterie-als-Dienstleistung, sollen jedoch bis 2031 mit einer CAGR von 26,7 % deutlich zulegen. Im Rahmen dieser Verträge verbleibt die Batterie bei einem spezialisierten Vermögensverwalter, der den Austausch garantiert, sobald der Gesundheitszustand unter 80 % fällt. Die Vereinbarung senkt die Fahrzeuganschaffungskosten um bis zu ein Drittel und schützt Betreiber vor Restwertrisiken.

Individuelles Fahrzeugeigentum der Fahrer wächst nur dort, wo Mikrofinanzierungsprogramme günstige Zinssätze mit garantierter Plattformnachfrage kombinieren. Ohne diese Voraussetzungen schreckt der hohe Kapitalbedarf einzelne Taxiunternehmer davon ab, dem EV Taxi Markt beizutreten.

Notiz: Segmentanteile aller Einzelsegmente beim Berichtskauf verfügbar

Nach Batteriekapazität: Mittelklasse-Akkus vorherrschend, Hochkapazität im Aufstieg

Akkus mit 30–60 kWh decken 2025 51,83 % des EV Taxi Marktes ab, da sie bei handhabbaren Kosten und Gewicht eine städtische Reichweite von 250 km bieten. Einheiten über 60 kWh, obwohl auf einer kleineren Basis, expandieren bis 2031 mit einer CAGR von 27,85 %, da Vorstadt- und Intercity-Taxisegmente längere Strecken zwischen den Ladevorgängen benötigen. Sub-30-kWh-Akkus konzentrieren sich auf Zweiräder und dicht besiedelte asiatische Megastädte, wo Mikromobilitätsfahrten selten 15 km überschreiten.

Chemische Fortschritte, wie Lithium-Eisenphosphat mit höherer Energiedichte, reduzieren das Akkugewicht und eröffnen neue Karosseriegestaltungsmöglichkeiten. Bis zum Ende des Jahrzehnts werden Mittelklasse-Akkus möglicherweise die Dominanz in der gesamten EV Taxi Marktgröße behalten, doch Hochkapazitätsvarianten werden Premium-Fahrklassen und Flughafenkorridore unterstützen.

Geographische Analyse

Asien-Pazifik hält 2025 einen EV Taxi Marktanteil von 43,02 %, was Chinas Fertigungsstärke, Indiens Zweirad-Boom und proaktive politische Anreize in Japan, Südkorea und Australien widerspiegelt. Provinzielle Doppelkreditprogramme in China ermöglichen es Flottenbetreibern, Compliance-Zertifikate zu handeln, was die Projektökonomie verbessert. Indiens FAME-II-Subventionen fördern derweil die Lokalisierung von Akkupacks und Ladestationen und vertiefen inländische Lieferketten, die die Einzelhandelspreise stabilisieren.

Der Nahe Osten und Afrika werden bis 2031 mit einer CAGR von 28,45 % das schnellste Wachstum verzeichnen, angeführt von der Null-Emissions-Vision der Vereinigten Arabischen Emirate für den Bodentransport zur Expo 2030 und dem NEOM-Smart-City-Konzept Saudi-Arabiens. Großzügige Stromtarife und reichlich vorhandene Solarkapazität senken die Betriebskosten weiter. Ägypten und Marokko führen grünanleihenfinanzierte Taxi-Elektrifizierungsprogramme ein und nutzen dabei multilaterale Institutionen für konzessionäre Finanzierung.

Kaliforniens Regelung für fortschrittliche saubere Flotten gibt den Ton an, während New York City neue Verbrennungsmotor-Taxi-Lizenzen begrenzt. Europa profitiert von reifen öffentlichen Ladenetzen, doch anhaltende Energiepreisschwankungen beeinflussen weiterhin die Amortisierungskalkulationen der Fahrer. Südamerika hinkt aufgrund von Wechselkursrisiken und hohen Kapitalkosten hinterher, doch Brasilien und Kolumbien haben begonnen, Tarif-Rabatte für das nächtliche Flottenladen zu erproben.

Wettbewerbslandschaft

Der Marktwettbewerb erstreckt sich auf Automobilhersteller, Plattformunternehmen und spezialisierte Flottenbetreiber. Uber und Lyft nutzen ihre Skaleneffekte, um Mengenrabatte auszuhandeln, wobei sie manchmal direkte Fahrerfinanzierungen integrieren, die die Akzeptanz beschleunigen. Chinesische Automobilhersteller wie BYD, SAIC und Geely nutzen vertikal integrierte Batterieversorgung, um etablierte Hersteller preislich zu unterbieten, und ermöglichen eine breitere Durchdringung preissensitiver Taxisegmente.

Auch regionale Spezialanbieter kommen auf. BluSmart Mobility aus Indien betreibt eine vollständig elektrische Flotte mit eigenen Schnellladedepots in Delhi-NCR und Bengaluru. GSM Green and Smart Mobility aus Vietnam repliziert diese Strategie und integriert eigene Mitfahrvermittlungssoftware mit Ladeinfrastruktur. Flughäfen vergeben zunehmend exklusive Konzessionen an Betreiber, die sich zur 100 % emissionsfreien Flotte verpflichten, was den Wettbewerbsvorteil zu frühen Einsteigern verlagert.

Auch regionale Spezialanbieter kommen auf. BluSmart Mobility aus Indien betreibt eine vollständig elektrische Flotte mit eigenen Schnellladedepots in Delhi-NCR und Bengaluru. GSM Green and Smart Mobility aus Vietnam repliziert diese Strategie und integriert eigene Mitfahrvermittlungssoftware mit Ladeinfrastruktur. Flughäfen vergeben zunehmend exklusive Konzessionen an Betreiber, die sich zur 100 % emissionsfreien Flotte verpflichten, was den Wettbewerbsvorteil zu frühen Einsteigern verlagert.

Branchenführer im EV Taxi Markt

Uber Technologies Inc.

Didi Chuxing Technology Co.

Grab Holdings Ltd.

Lyft Inc.

Ola Electric Mobility Pvt Ltd. (Ola Cabs)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Uber wird über 20.000 Lucid Gravity SUVs mit autonomer Fahrzeugtechnologie (AV) von Nuro erwerben. Dieses Abkommen unterstreicht erneute Bemühungen im Bereich selbstfahrender Taxis nach früheren Investitionen mit begrenzten Ergebnissen. Uber wird Hunderte von Millionen in Lucid und Nuro investieren, wobei 300 Millionen USD für Lucid vorgesehen sind.

- März 2025: Evera Cabs, ein rein elektrischer Taxidienst in Indien, hat über Wandelschuldverschreibungen und Fremdfinanzierung 4 Millionen USD von Mufin Green Finance Pvt. Ltd. eingeworben, was das Anlegerinteresse am indischen Elektromobilitätssektor unterstreicht.

- Juli 2024: Uber Technologies, Inc. und BYD Co., Ltd. stellten eine strategische Partnerschaft vor, die darauf abzielt, in den kommenden Jahren 100.000 neue BYD-Elektrofahrzeuge in die Uber-Plattform zu integrieren. Diese Zusammenarbeit zielt auf wichtige globale Märkte ab und steht im Einklang mit Ubers Nachhaltigkeitsverpflichtungen durch die Erweiterung seiner Elektrofahrzeugflotte, wodurch CO₂-Emissionen reduziert und umweltfreundliche Transportlösungen gefördert werden.

Globaler EV Taxi Marktberichtsumfang

Ein Elektrotaxi bezeichnet ein Taxi oder ein Fahrzeug zum Teilen von Fahrten, das von einem Elektromotor und einer Batterie statt von herkömmlichen Verbrennungsmotoren mit Benzin oder Diesel angetrieben wird. EV Taxis bieten eine nachhaltige und umweltfreundliche Transportoption, die während des Betriebs keinerlei Auspuffemissionen erzeugt.

Der EV Taxi Markt ist nach Typ, Fahrzeugtyp und Geografie segmentiert. Nach Typ ist der Markt in Hybridfahrzeuge, Batterieelektrofahrzeuge und Plug-in-Hybridfahrzeuge unterteilt. Nach Fahrzeugtyp ist der Markt in Vierräder und Zweiräder segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika segmentiert. Der Bericht bietet Marktgrößen und Prognosen für alle oben genannten Segmente in Werten (USD).

| Batterieelektrofahrzeug (BEV) |

| Plug-in-Hybridfahrzeug (PHEV) |

| Hybridfahrzeug (HEV) |

| Brennstoffzellenfahrzeug (FCEV) |

| Zweirad-Taxi |

| Dreirad-Taxi |

| Vierrad-Taxi (Limousine/Kompaktwagen) |

| Mehrzweckfahrzeug / Minivan |

| Mitfahrvermittlung (auf Abruf) |

| Fahrgemeinschaft (Pooling) |

| Unternehmens- / Institutionelle Flotte |

| Flughafen- und Tourismusshuttle |

| Flottenbasiert / Betreiber |

| Fahrereigentum |

| Leasing und Abonnement |

| Weniger als 30 kWh |

| 30–60 kWh |

| Über 60 kWh |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Norwegen | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Indonesien | |

| Thailand | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Antriebsart | Batterieelektrofahrzeug (BEV) | |

| Plug-in-Hybridfahrzeug (PHEV) | ||

| Hybridfahrzeug (HEV) | ||

| Brennstoffzellenfahrzeug (FCEV) | ||

| Nach Fahrzeugtyp | Zweirad-Taxi | |

| Dreirad-Taxi | ||

| Vierrad-Taxi (Limousine/Kompaktwagen) | ||

| Mehrzweckfahrzeug / Minivan | ||

| Nach Servicemodell | Mitfahrvermittlung (auf Abruf) | |

| Fahrgemeinschaft (Pooling) | ||

| Unternehmens- / Institutionelle Flotte | ||

| Flughafen- und Tourismusshuttle | ||

| Nach Eigentumsmodell | Flottenbasiert / Betreiber | |

| Fahrereigentum | ||

| Leasing und Abonnement | ||

| Nach Batteriekapazität | Weniger als 30 kWh | |

| 30–60 kWh | ||

| Über 60 kWh | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Norwegen | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Indonesien | ||

| Thailand | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst das Elektrotaxi-Segment im Vergleich zu herkömmlichen Taxis?

Die Flottenetrifizierung wird bis 2031 voraussichtlich mit einer CAGR von 24,6 % steigen, gegenüber einstelligem Wachstum bei herkömmlichen Modellen, angetrieben durch niedrigere Betriebskosten und strengere Emissionsvorschriften.

Welche Region wird bis 2031 die meisten neuen Elektrotaxis hinzufügen?

Asien-Pazifik wird die höchsten absoluten Stückzahlzuwächse liefern, doch der Nahe Osten und Afrika werden die schnellste CAGR von 28,45 % auf einer kleineren Basis verzeichnen.

Bevorzugen Betreiber Direktkauf oder Abonnement für Batterien?

Leasing- und Batterie-als-Dienstleistung-Verträge sollen mit einer CAGR von 26,7 % expandieren, da sie das Batteriedegradationsrisiko von den Fahrern wegverlagern und den anfänglichen Kapitaleinsatz reduzieren.

Welche Batteriegröße dominiert den städtischen Taxibetrieb?

Akkupacks im Bereich 30–60 kWh machen 51,83 % der aktiven Flotten aus, da sie die tägliche Reichweite von 250 km mit handhabbarem Gewicht und Kosten ausbalancieren.

Werden Plug-in-Hybride nach 2028 noch relevant bleiben?

PHEVs schließen heute Infrastrukturlücken, doch Jurisdiktionen, die sie von Null-Emissions-Definitionen ausschließen, könnten die Nachfrage später im Jahrzehnt dämpfen.

Seite zuletzt aktualisiert am: