Marktgröße und Marktanteil für elektrische Rollstühle

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

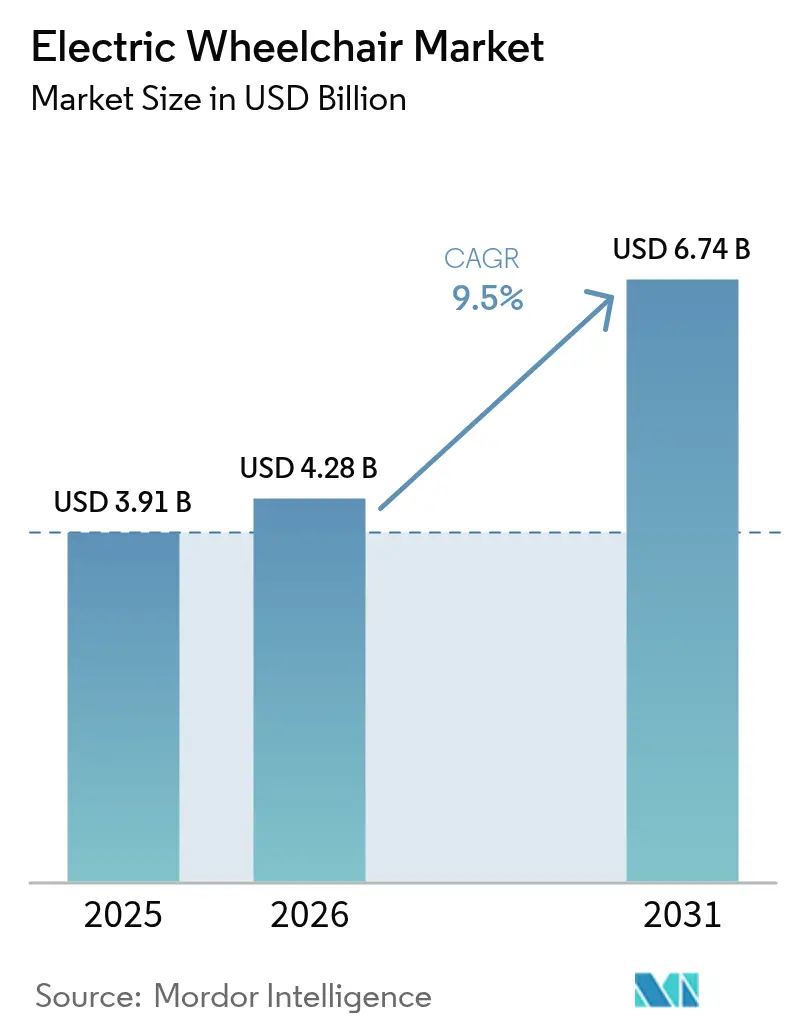

| Marktgröße (2026) | 4.28 Milliarden US-Dollar |

| Marktgröße (2031) | 6.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.50% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für elektrische Rollstühle von Mordor Intelligence

Die Marktgröße für elektrische Rollstühle im Jahr 2026 wird auf USD 4,28 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 3,91 Milliarden, mit Prognosen für 2031, die USD 6,74 Milliarden zeigen, und wächst mit einer CAGR von 9,5 % über den Zeitraum 2026–2031. Diese robuste Wachstumskurve spiegelt die Konvergenz demografischer Erfordernisse und technologischer Durchbrüche wider, die Mobilitätshilfeparadigmen neu gestalten. Die Vereinten Nationen (UN) projizieren, dass die Weltbevölkerung bis Mitte der 2080er Jahre einen Höchststand von 10,3 Milliarden erreichen wird, wobei 63 Länder, darunter China und Japan, bereits einen Bevölkerungsrückgang verzeichnen, was eine beispiellose alternde Bevölkerungsgruppe schafft, die eine anhaltende Nachfrage nach fortschrittlichen Mobilitätslösungen antreibt.[1]Weltbevölkerungsaussichten 2024,

Vereinte Nationen, population.un.org.

Wesentliche Berichtsergebnisse

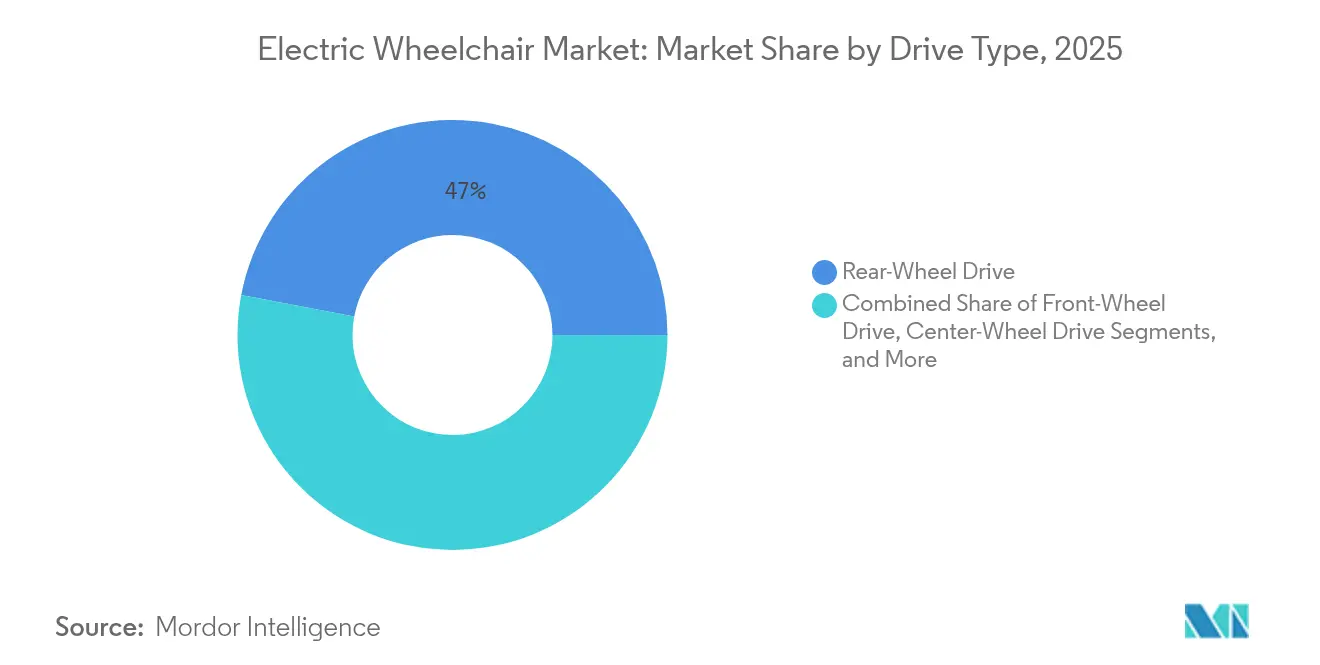

- Nach Antriebstyp führten Hinterradkonfigurationen mit einem Marktanteil von 47,02 % am Markt für elektrische Rollstühle im Jahr 2025 und werden voraussichtlich auch die höchste CAGR von 10,05 % bis 2031 erzielen.

- Nach Endnutzer entfiel im Jahr 2025 ein Anteil von 60,85 % der Marktgröße für elektrische Rollstühle auf das Krankenhaus-Segment, während persönliche Anwendungen auf dem Weg zu einer CAGR von 9,55 % bis 2031 sind.

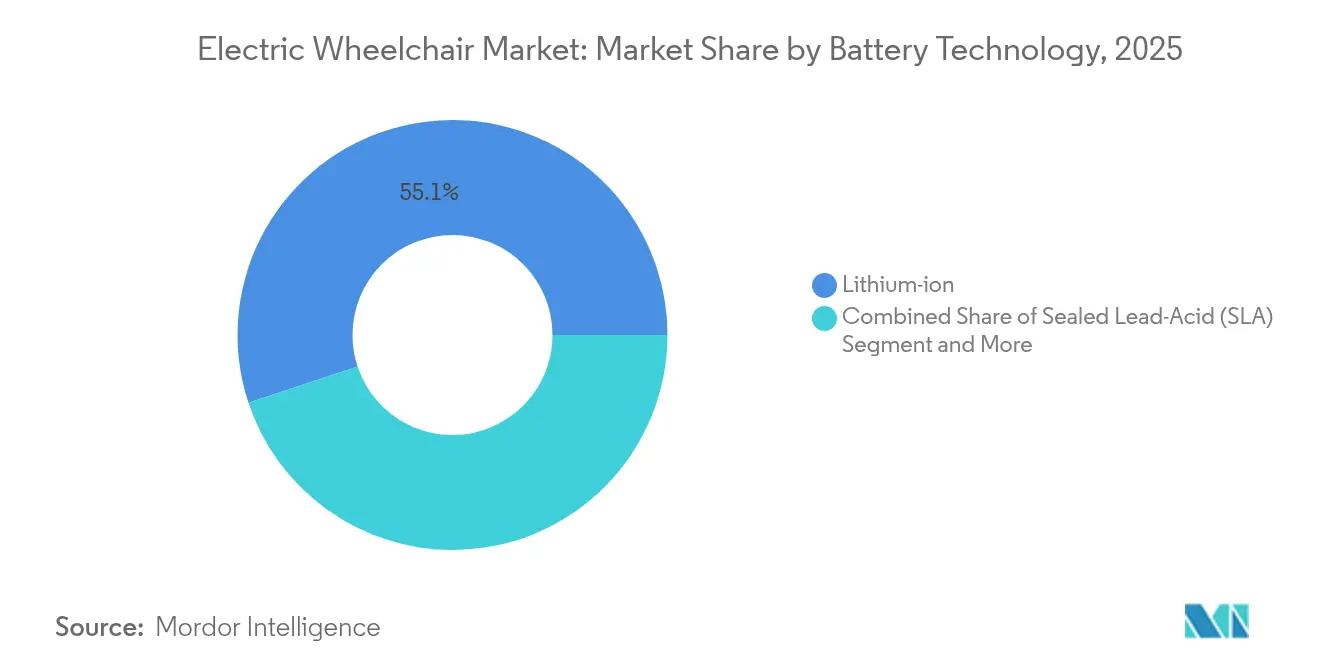

- Nach Batterietechnologie hielten Lithium-Ionen-Akkus im Jahr 2025 einen Anteil von 55,10 % an der Marktgröße für elektrische Rollstühle und expandieren mit einer CAGR von 11,35 %.

- Nach Vertriebskanal dominierten Händler und stationärer Einzelhandel im Jahr 2025 mit einem Umsatzanteil von 65,55 %; der Online-Verkauf soll bis 2031 jährlich um 13,95 % steigen.

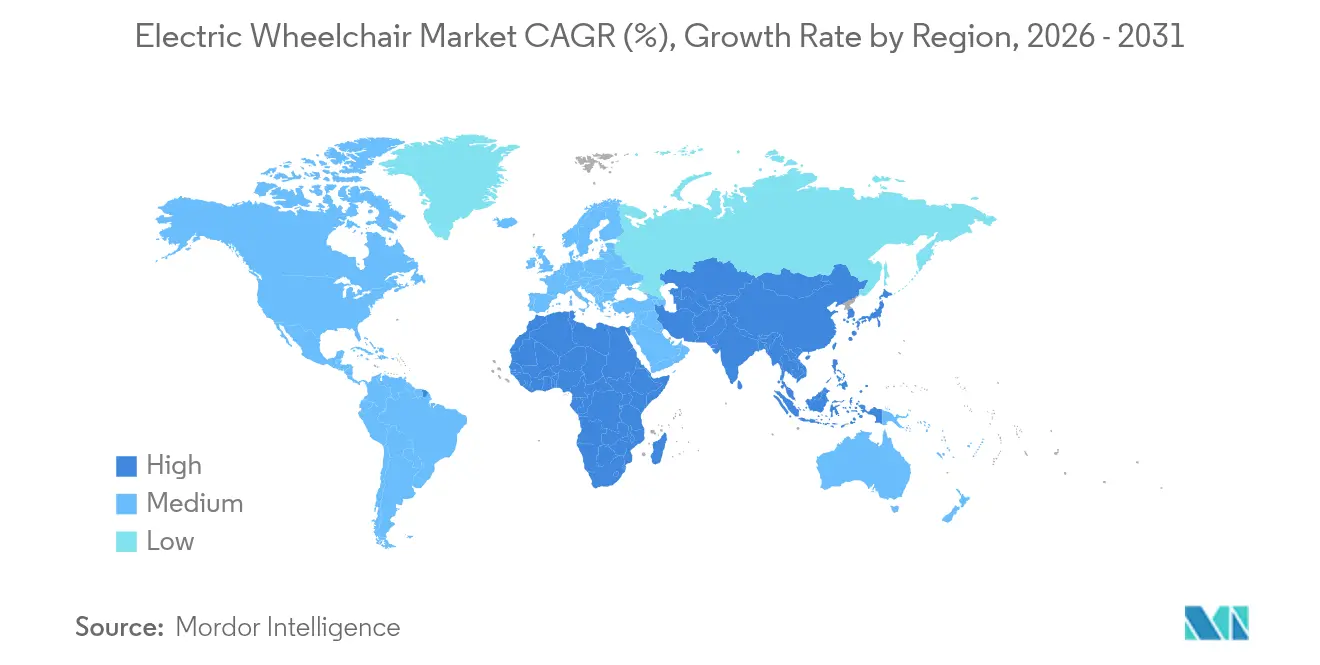

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Anteil von 38,55 % an der Marktgröße für elektrische Rollstühle, während Asien-Pazifik mit der höchsten CAGR von 11,62 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Einblicke für elektrische Rollstühle

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung und steigende Prävalenz von Behinderungen | +2.8% | Global, konzentriert in entwickelten Volkswirtschaften | Langfristig (≥ 4 Jahre) |

| Rascher Rückgang der Lithium-Ionen-Preise senkt die Gesamtbetriebskosten | +1.9% | Global, angeführt von Fertigungszentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Expansion des OEM-Händlernetzes in chinesischen Städten der zweiten Klasse | +1.2% | China, mit Ausstrahlungseffekten auf Südostasien | Mittelfristig (2–4 Jahre) |

| Einsatz von Sensoren in Automobilqualität für intelligente Rollstühle | +1.1% | Global, frühe Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Zunahme kompakter, faltbarer elektrischer Rollstühle für Reisende | +0.8% | Nordamerika und Europa, Expansion nach Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Aufstieg von Pay-per-Use-Mobilitätsplattformen in Europa | +0.4% | Europa, Pilotprogramme in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung und steigende Prävalenz von Behinderungen

UN-Prognosen zeigen einen steilen Anstieg der globalen Altersgruppe 65+ bis 2050, der eine unübertroffene Nachfrage nach Mobilitätshilfen sicherstellt. Die Anzahl der weltweit benötigten Rollstühle übersteigt bereits 65 Millionen Menschen und soll in diesem Jahrzehnt um 22 % steigen, angetrieben durch Rückenmarksverletzungen, Schlaganfall und Arthrose. Reife Volkswirtschaften stehen unter parallelem Druck, da der Arbeitskräftemangel die Pflegekapazitäten dehnt und elektrische Mobilität für ein selbstständiges Leben unverzichtbar macht. Schwellenmärkte verzeichnen ähnliche demografische Verschiebungen, weisen jedoch keine ausreichende Erstattungstiefe auf, was das Interesse an erschwinglichen Importen antreibt. Zusammen untermauern diese Kräfte ein robustes, regionsübergreifendes Wachstum für den Markt für elektrische Rollstühle.

Rascher Rückgang der Lithium-Ionen-Preise senkt die Eigentumskosten

Das Argonne National Laboratory beziffert die durchschnittlichen Kosten für Lithium-Ionen-Akkupakete auf USD 140/kWh im Jahr 2023 und sieht einen Rückgang auf USD 86/kWh bis 2035 voraus, mit schnelleren Rückgängen, die unter Anreizen für grüne Energie möglich sind.[2]Kostenanalyse und Prognosen für in den USA hergestellte Lithium-Ionen-Batterien für Kraftfahrzeuge,

Argonne National Laboratory, publications.anl.gov. Sinkende Chemiekosten ermöglichen es OEMs, größere Batterien einzubauen, die Reichweite zu verlängern und die Ladeangst zu reduzieren. Lieferketten für Elektrofahrzeuge bieten Skaleneffekte, die in medizinische Geräte übergehen und die Stückkosten für Zellen, Batteriemanagementsysteme und Ladegeräte senken. Erweiterte Wärmemanagementmodule, die ursprünglich für Automobile entwickelt wurden, erscheinen nun in Premium-Rollstühlen, was die Sicherheit und die Lebensdauer erhöht. In Kombination senken diese Faktoren die lebenslangen Betriebskosten und erweitern die adressierbare Nachfrage für den Markt für elektrische Rollstühle.

Expansion des OEM-Händlernetzes in chinesischen Städten der zweiten Klasse

Chinas Alterskurve spiegelt die entwickelter Regionen wider, doch bleibt der Vertrieb außerhalb von Megastädten dünn. OEMs eröffnen Showrooms und Servicewerkstätten in rasch urbanisierenden Städten der zweiten Klasse wie Chengdu, Wuhan und Nanjing. Lokalisierte Bestände verkürzen die Lieferzeiten von Wochen auf Tage, ein entscheidender Faktor für Familien, die hochpreisige medizinische Geräte kaufen. Reformen in der Gemeinschaftspflege und Steuererleichterungen verbessern die Vertriebsökonomie weiter. Regionale Präsenz hilft Marken auch dabei, provinzielle Ausschreibungsregeln zu navigieren und institutionelle Aufträge zu sichern, die das Volumen steigern. Das Ergebnis ist ein ausgeprägter Aufschwung bei der Marktdurchdringung für elektrische Rollstühle im Binnenland Chinas.

Zunahme kompakter, faltbarer elektrischer Rollstühle für Reisende

Inklusive Fluglinienrichtlinien verpflichten Fluggesellschaften nun, elektrische Mobilitätsgeräte zu befördern, doch sperrige Rollstühle belasten Frachträume. Leichte Rahmen aus Kohlefaser oder Aluminium in Luft- und Raumfahrtqualität reduzieren das Gewicht um bis zu 40 %, ohne die Tragfähigkeit zu beeinträchtigen. Höherdichte Zellen verkleinern den Batteriefußabdruck, sodass Reisende die Geräte klein genug für die Gepäckablage zusammenfalten können. Ältere Erwachsene mit gesundem Reisehunger schätzen solche Designs, was die Premium-Akzeptanz in Nordamerika und Europa fördert. Kurze Zertifizierungszyklen und modulare Zubehörkits beschleunigen die Markteinführungszeit und sorgen für einen schnellen Modellwechsel innerhalb des Marktes für elektrische Rollstühle.

Analyse der Hemmfaktorauswirkungen*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungs- und Wartungskosten für Geräte | -1.8% | Global, akut in Entwicklungsländern | Langfristig (≥ 4 Jahre) |

| Begrenzte Versicherungsdeckung in Entwicklungsländern | -1.4% | Schwellenmärkte, konzentriert in Asien-Pazifik und dem Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Regulatorische Lücken bei der Brandsicherheit von Lithium-Ionen-Akkus | -0.9% | Global, strengere Durchsetzung in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Globale Preisvolatilität bei Aluminium und Seltenen Erden | -0.7% | Global, Lieferkette konzentriert in China | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungs- und Wartungskosten für Geräte

Spitzenmodelle mit Preisen zwischen USD 8.000 und USD 30.000 bleiben für unterversicherte Nutzer unerschwinglich. Komplexe Elektronik, Servomotoren und maßgefertigte Sitzlösungen treiben die jährlichen Wartungskosten auf 15–20 % der anfänglichen Ausgaben. Die Medicare-Genehmigung erfordert häufig eine umfangreiche ärztliche Dokumentation, die die Finanzierung verzögert, was finanziell eingeschränkte Käufer dazu veranlasst, Upgrades aufzuschieben. In ländlichen Gebieten sind zertifizierte Techniker rar, sodass Besitzer ihre Geräte für Reparaturen weite Strecken transportieren müssen. Solche Hindernisse bremsen die Adoptionsgeschwindigkeit und hemmen das volle Potenzial des Marktes für elektrische Rollstühle.

Begrenzte Versicherungsdeckung in Entwicklungsländern

Weltbank-Daten zeigen, dass die Ausgaben für Hilfstechnologien in Ländern mit niedrigem bis mittlerem Einkommen weniger als 1 % der öffentlichen Gesundheitsbudgets ausmachen. Indonesische Studien zeigen, dass Haushalte mit Behinderungen mit höheren Lebenshaltungskosten konfrontiert sind, die das verfügbare Einkommen aufzehren und elektrische Rollstühle unerschwinglich machen. Private Versicherer erstatten selten langlebige medizinische Geräte, und nationale Systeme priorisieren die Akutversorgung gegenüber der Rehabilitation. Ohne Finanzierung bleibt die latente Nachfrage ungenutzt und bremst die Beschleunigung des Marktes für elektrische Rollstühle in Asien-Pazifik und Afrika.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Antriebstyp: Hinterradantrieb-Rollstühle beschleunigen das Wachstum

Das Hinterradantrieb-Segment des Marktes für elektrische Rollstühle machte im Jahr 2025 47,02 % des Marktes aus und entwickelte sich zum am schnellsten wachsenden Segment mit einer CAGR von 10,05 % bis 2031. Hinterradantriebssysteme dominieren aufgrund ihrer überlegenen Außenleistung und Stabilität auf unebenem Gelände. Im Gegensatz dazu bedienen Mittelradantrieb-Konfigurationen mit engen Wendekreisen Anforderungen an die Innenraumnavigation, was für den Wohnbereich wesentlich ist.

Vorderradantrieb-Modelle besetzen spezialisierte Nischen für Nutzer, die maximale Vorwärtssicht und Hindernisnavigation benötigen, insbesondere in ergotherapeutischen und rehabilitativen Umgebungen. Allrad- und Hybridantriebssysteme stellen aufkommende Kategorien dar, die mehrere Antriebsmethoden kombinieren, um die Leistung in verschiedenen Umgebungen zu optimieren, obwohl die Akzeptanz durch Komplexitäts- und Kostenüberlegungen begrenzt bleibt. Die Auswahl des Antriebstyps spiegelt zunehmend Lebensstilpräferenzen statt medizinische Anforderungen wider, da Nutzer Geräte suchen, die die Teilnahme an Freizeitaktivitäten und sozialen Interaktionen über die grundlegende Mobilitätsunterstützung hinaus ermöglichen.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Endnutzer: Persönliche Anwendungen treiben die Diversifizierung voran

Krankenhäuser hatten im Jahr 2025 einen Marktanteil von 60,85 %. Das persönliche Segment wächst jedoch mit einer CAGR von 9,55 % bis 2031 am schnellsten und signalisiert eine Expansion über traditionelle medizinische Anwendungen hinaus. Diese Diversifizierung fordert Hersteller heraus, Produkte zu entwickeln, die medizinische Gerätevorschriften mit Leistungsanforderungen für aktive Nutzungsumgebungen in Einklang bringen.

Krankenhäuser und Kliniken halten eine stabile Nachfrage nach institutionellen Geräten aufrecht, die für mehrere Nutzer und den täglichen Intensivbetrieb ausgelegt sind. Gleichzeitig spezifizieren Rehabilitationszentren zunehmend fortschrittliche Modelle mit programmierbaren Einstellungen für den therapeutischen Fortschritt. Langzeitpflegeeinrichtungen stellen ein stabiles, aber reifes Segment dar, wobei Kaufentscheidungen durch Haltbarkeit und Wartungsüberlegungen statt fortschrittliche Funktionen angetrieben werden. Das Aufkommen von Sport- und Abenteueranwendungen schafft Möglichkeiten für spezialisierte Produktlinien mit robusten Komponenten und verbesserten Leistungsfähigkeiten, die möglicherweise Premiumpreise erzielen und gleichzeitig den adressierbaren Markt über traditionelle Gesundheitskanäle hinaus erweitern.

Nach Batterietechnologie: Lithium-Ionen dominiert das Wachstum

Die Lithium-Ionen-Technologie erfasst sowohl die Marktführerschaft mit einem Anteil von 55,10 % im Jahr 2025 als auch das schnellste Wachstum mit einer CAGR von 11,35 % bis 2031 und profitiert von Kostensenkungen und Leistungsverbesserungen in der Automobilindustrie. Die doppelte Dominanz spiegelt die überlegene Energiedichte, das geringere Gewicht und die längere Zykluslebensdauer von Lithium-Ionen gegenüber herkömmlichen versiegelten Blei-Säure-Alternativen wider, was überzeugende Nutzenversprechen schafft, trotz höherer Anfangskosten. Die EU-Batterieverordnung 2023/1542 führt Nachhaltigkeitsanforderungen ein, einschließlich der Offenlegung des CO₂-Fußabdrucks und Vorgaben für Recyclinginhalte, die Lithium-Ionen-Hersteller mit etablierter Rückverfolgbarkeit in der Lieferkette begünstigen.

Versiegelte Blei-Säure-Batterien behalten eine beträchtliche Marktpräsenz aufgrund niedrigerer Anschaffungskosten und etablierter Recyclinginfrastruktur, insbesondere in preissensitiven Segmenten und Entwicklungsmärkten, in denen Berechnungen der Gesamtbetriebskosten die anfängliche Erschwinglichkeit gegenüber der langfristigen Leistung bevorzugen. Andere Batterietechnologien, darunter Nickel-Metallhydrid und Gel-Varianten, bedienen spezialisierte Anwendungen, die spezifische Leistungsmerkmale oder regulatorische Konformität erfordern, obwohl der Marktanteil weiter sinkt, da die Lithium-Ionen-Kosten fallen. Der regulatorische Rahmen begünstigt zunehmend fortschrittliche Batteriechemien, wobei die NHTSA-Norm FMVSS Nr. 305a verbesserte Sicherheitsstandards für Elektrofahrzeugbatterien festlegt, die sich wahrscheinlich auf Mobilitätsgeräte ausdehnen werden.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Händler- und stationäre Einzelhandelskanäle behaupten ihre Dominanz mit einem Marktanteil von 65,55 % im Jahr 2025, was die Bedeutung persönlicher Beratung, Produktdemonstrationen und Anpassungsdienstleistungen bei der Auswahl und Individualisierung elektrischer Rollstühle widerspiegelt. Online- und E-Commerce-Kanäle stellen jedoch mit einer CAGR von 13,95 % bis 2031 die am schnellsten wachsende Vertriebsmethode dar, angetrieben durch verbesserte virtuelle Beratungskapazitäten und Direktvertrieb-an-Verbraucher-Geschäftsmodelle, die Zwischenhändlerkosten reduzieren. Die digitale Transformation ermöglicht es Herstellern, höhere Margen zu erzielen und gleichzeitig wettbewerbsfähige Preise für Endnutzer anzubieten. Regulatorische Anforderungen für den Verkauf von Medizinprodukten schaffen jedoch Compliance-Komplexitäten in Direktvertrieb-an-Verbraucher-Modellen.

Institutionelle Beschaffungskanäle bedienen Gesundheitseinrichtungen und staatliche Programme mit standardisierten Spezifikationen und Masseneinkaufsvereinbarungen, die stabile Umsatzströme schaffen, die Gewinnmargen jedoch durch wettbewerbliche Ausschreibungsverfahren begrenzen. Die Entwicklung des Vertriebskanals spiegelt umfassendere Gesundheitstrends hin zur patientenzentrierten Pflege und der Stärkung der Verbraucherposition bei der Auswahl von Medizinprodukten wider. Serviceorientierte Liefermodelle entstehen, da Hersteller erkennen, dass laufende Support- und Wartungsdienstleistungen wiederkehrende Umsatzmöglichkeiten schaffen und gleichzeitig die Kundenzufriedenheit und die Gerätenutzungsergebnisse verbessern.

Geografische Analyse

Nordamerika verfügt über den größten Umsatzpool mit einem Marktanteil von 38,55 %, was die ausgereifte Gesundheitsinfrastruktur und umfassende Erstattungssysteme widerspiegelt. Das Wachstum verlangsamt sich jedoch, da die Marktdurchdringung in wichtigen demografischen Segmenten Sättigungsniveaus erreicht. Die Region profitiert von etablierten Vertriebsnetzen und regulatorischer Klarheit durch FDA-Medizinproduktpfade, die eine schnelle Übernahme technologischer Innovationen ermöglichen. Medicare-Deckungsrichtlinien bieten trotz ihrer Komplexität vorhersehbare Finanzierungsmechanismen, die die Premium-Geräteakzeptanz bei qualifizierten Nutzern unterstützen.

Asien-Pazifik wächst mit einer CAGR von 11,62 % über den Prognosezeitraum am schnellsten und fügt dem Markt für elektrische Rollstühle über 2026–2031 inkrementelle USD 1,1 Milliarden hinzu. Chinas Expansionskampagne in Städten der zweiten Klasse erzielt zweistelliges Volumenwachstum, da lokale Händler Garantiedepots innerhalb eines Radius von 150 km um die Zielbevölkerungen eröffnen. Japans rasch alternde Bevölkerung bevorzugt Premium-Intelligente-Rollstühle, die in Hausautomatisierungssysteme integriert sind, ein Segment, das jährlich um 15 % wächst. Australien und Südkorea verzeichnen staatlich unterstützte Gutscheinsysteme, die bis zu USD 4.000 der Anschaffungskosten subventionieren und die Nachfrage auf mittelpreisige Lithium-Ionen-Modelle lenken. Dennoch erfordern fragmentierte regulatorische Regime und variable Mehrwertsteuersätze anpassungsfähige Preis- und Zertifizierungsstrategien für einen erfolgreichen Markteintritt. Europa verfügt über eine technologisch anspruchsvolle Verbraucherbasis. Die EU-Batterieverordnung 2023/1542 setzt globale Maßstäbe für Nachhaltigkeitsanforderungen bei batteriebetriebenen Geräten und schafft Wettbewerbsvorteile für Hersteller mit etablierten Umwelt-Compliance-Kapazitäten. Städtische Pay-as-you-go-Plattformen in Deutschland und Spanien verbreiten sich und geben gelegentlichen Nutzern Zugang zu Premium-Geräten ohne Eigentumsbürden. Osteuropa verzeichnet höheres Einheitswachstum, da EU-Kohäsionsfonds Rehabilitationskrankenhäuser und Altenheime modernisieren. Der Nahe Osten und Afrika machen heute weniger als 5 % des globalen Wertes aus. Dennoch zeigen Länder des Golfkooperationsrats eine zunehmende Beschaffungsaktivität, die durch die Expansion öffentlicher Krankenhäuser und Initiativen für inklusive Städte im Vorfeld großer Sportereignisse angetrieben wird. Der Anstieg des südafrikanischen Behindertengeldes stärkt die Kaufkraft der Haushalte, doch bleibt die Aftersales-Logistik ein Engpass. Insgesamt unterstreichen diese Muster die geografische Segmentierung als entscheidenden Faktor des Marketing-Mix im Markt für elektrische Rollstühle.

Wettbewerbslandschaft

Die Marktkonzentration spiegelt die laufende Konsolidierung wider, da institutionelle Investoren langfristige demografische Trends und Möglichkeiten der technologischen Konvergenz erkennen. Zu den wichtigsten Transaktionen gehören die Übernahme von Sunrise Medical durch Platinum Equity im September 2024 und der Kauf der nordamerikanischen Aktivitäten von Invacare durch MIGA Holdings im November 2024. Diese strategischen Schritte signalisieren Vertrauen in die Marktfundamentaldaten trotz regulatorischer Herausforderungen und Lieferkettenkomplexitäten, die den breiteren Sektor für langlebige medizinische Geräte betreffen. Die Wettbewerbsintensität steigt, da traditionelle Medizinproduktehersteller dem Wettbewerb von Technologieunternehmen ausgesetzt sind, die Automobilinnovationen bei Sensoren, Batteriemanagement und Benutzeroberflächendesign nutzen.

Technologie ist das neue Schlachtfeld. Lieferanten können sich durch die Integration von Lidar-Arrays, Controllern mit maschinellem Lernen und Bluetooth-basierten Pflegeanwendungen abheben. Gehirn-Computer-Schnittstellen-Pilotprojekte, die mit Universitätspartnern durchgeführt werden, versprechen eine freihändige Steuerung für Patienten mit schweren Verletzungen und erweitern die Produktdifferenzierung. Software-Ökosysteme sind wichtig; offene-API-Modelle ermöglichen es Drittentwicklern, benutzerdefinierte Module hinzuzufügen und den Rollstuhl in breitere Hilfstechnologie-Stacks zu integrieren. Komponentenpartnerschaften mit Elektrofahrzeugbatterieherstellern wie CATL und LG Energy Solution senken die Kosten und gewährleisten eine regulatorisch konforme Rückverfolgbarkeit.

Service-Innovation ergänzt die Hardware. Abonnement-Pakete, die Leasing, Reparatur, Telerehabilitierung und regelmäßige Upgrades kombinieren, sprechen städtische Millennials an, die für alternde Eltern sorgen. Dashboards für vorausschauende Wartung reduzieren Ausfallzeiten und Garantieansprüche. Die Händlerschulung verlagert sich ins Internet, wodurch die Einführungskosten gesenkt und die Abdeckung in Sekundärstädten beschleunigt wird. Da Nutzer personalisierte Einstellungen fordern, hängt die Wettbewerbsstärke nun vom Zusammenspiel aus Hardware-Anpassungsfähigkeit, digitaler Konnektivität und Aftersales-Reaktionsfähigkeit ab – zentrale Hebel, die die Marktanteilsverschiebungen im Markt für elektrische Rollstühle bestimmen werden.

Marktführer der Branche für elektrische Rollstühle

Permobil AB

OttoBock Healthcare

Pride Mobility Products Corp.

Sunrise Medical GmbH (Platinum Equity)

Invacare Corporation (MIGA Holdings)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Wissenschaftler am Indian Institute of Technology Madras (IIT Madras) entwickelten Indiens am stärksten anpassbaren elektrischen Stehrollstuhl, NeoStand. Der Rollstuhl ist ein kompakter Stehrollstuhl, bei dem Rollstuhlnutzer mühelos mit einem Knopfdruck vom Sitzen in den Stand wechseln können.

- März 2024: Sunrise Medical kündigte die Einführung der Switch-It Vigo Kopfsteuerung an, eine proportionale Kopfsteuerung, die es Fahrern ermöglicht, ihre Rollstühle und andere Geräte mit sanften und intuitiven Kopfbewegungen zu steuern.

- Januar 2024: Sunrise Medical kündigte die Einführung der Switch-It Vigo Kopfsteuerung an, eine proportionale Kopfsteuerung, die es Fahrern ermöglicht, ihre Rollstühle und andere Geräte mit sanften und intuitiven Kopfbewegungen zu steuern.

Globaler Berichtsumfang des Marktes für elektrische Rollstühle

Elektrische Rollstühle, allgemein als elektrische Rollstühle bezeichnet, dienen als wichtige Mobilitätshilfen für Personen mit eingeschränkter Kraft im Oberkörper oder solche, die manuelle Rollstühle nicht bedienen können. Angetrieben von batteriebetriebenen Motoren, gewähren diese Geräte den Nutzern mehr Unabhängigkeit und Mobilität.

Der Markt für elektrische Rollstühle ist nach Typ, Endnutzer und Geografie segmentiert. Nach Typ ist der Markt in Vorderradantrieb, Mittelradantrieb, Hinterradantrieb und aufrichtende elektrische Rollstühle segmentiert. Nach Endnutzer ist der Markt in Privatpersonen, Krankenhäuser und Sport-Konditionierung segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik und den Rest der Welt segmentiert.

Der Bericht bietet Marktgröße und Prognosen für den Markt für elektrische Rollstühle in Wert (USD) für die oben genannten Segmente.

| Vorderradantrieb |

| Mittelradantrieb |

| Hinterradantrieb |

| Stehend/Aufrichtend |

| Allrad-/Hybridantrieb |

| Privat/Heimversorgung |

| Krankenhäuser und Kliniken |

| Rehabilitationszentren |

| Sport- und Abenteuerkonditionierung |

| Langzeitpflegeeinrichtungen |

| Versiegelte Blei-Säure (SLA) |

| Lithium-Ionen |

| Sonstige (Nickel-Metallhydrid, Gel) |

| Händler/Stationärer Einzelhandel |

| Online/E-Commerce |

| Institutionelle Beschaffung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Rest von Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Rest von Asien-Pazifik | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Ägypten | |

| Türkei | |

| Südafrika | |

| Rest von Naher Osten und Afrika |

| Nach Antriebstyp | Vorderradantrieb | |

| Mittelradantrieb | ||

| Hinterradantrieb | ||

| Stehend/Aufrichtend | ||

| Allrad-/Hybridantrieb | ||

| Nach Endnutzer | Privat/Heimversorgung | |

| Krankenhäuser und Kliniken | ||

| Rehabilitationszentren | ||

| Sport- und Abenteuerkonditionierung | ||

| Langzeitpflegeeinrichtungen | ||

| Nach Batterietechnologie | Versiegelte Blei-Säure (SLA) | |

| Lithium-Ionen | ||

| Sonstige (Nickel-Metallhydrid, Gel) | ||

| Nach Vertriebskanal | Händler/Stationärer Einzelhandel | |

| Online/E-Commerce | ||

| Institutionelle Beschaffung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Rest von Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Ägypten | ||

| Türkei | ||

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für elektrische Rollstühle?

Die Marktgröße für elektrische Rollstühle soll im Jahr 2026 USD 4,28 Milliarden erreichen und mit einer CAGR von 9,50 % auf USD 6,74 Milliarden bis 2031 wachsen.

Welche Region wird bis 2031 am schnellsten wachsen?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 11,62 % expandieren, angetrieben durch alternde Bevölkerungen, steigende Einkommen und eine verbesserte Gesundheitsversorgung.

Wie differenzieren Hersteller neue Modelle?

Unternehmen integrieren Sensoren in Automobilqualität, Gehirn-Computer-Schnittstellen und IoT-Diagnosen, um sicherere, intelligentere und benutzerfreundlichere Rollstühle zu entwickeln.

Welche jüngste Richtlinienänderung unterstützt Premium-Rollstuhlfunktionen in den USA?

Neue HCPCS-Codes, die ab März 2025 in Kraft getreten sind, erstatten nun erweiterte Steuerungsoberflächen und Sitzausstattungen unter Medicare und fördern so die Akzeptanz von Modellen mit höheren Spezifikationen.

Seite zuletzt aktualisiert am: