Marktgröße und Marktanteil für Pflanzenschutzmittel in Europa

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

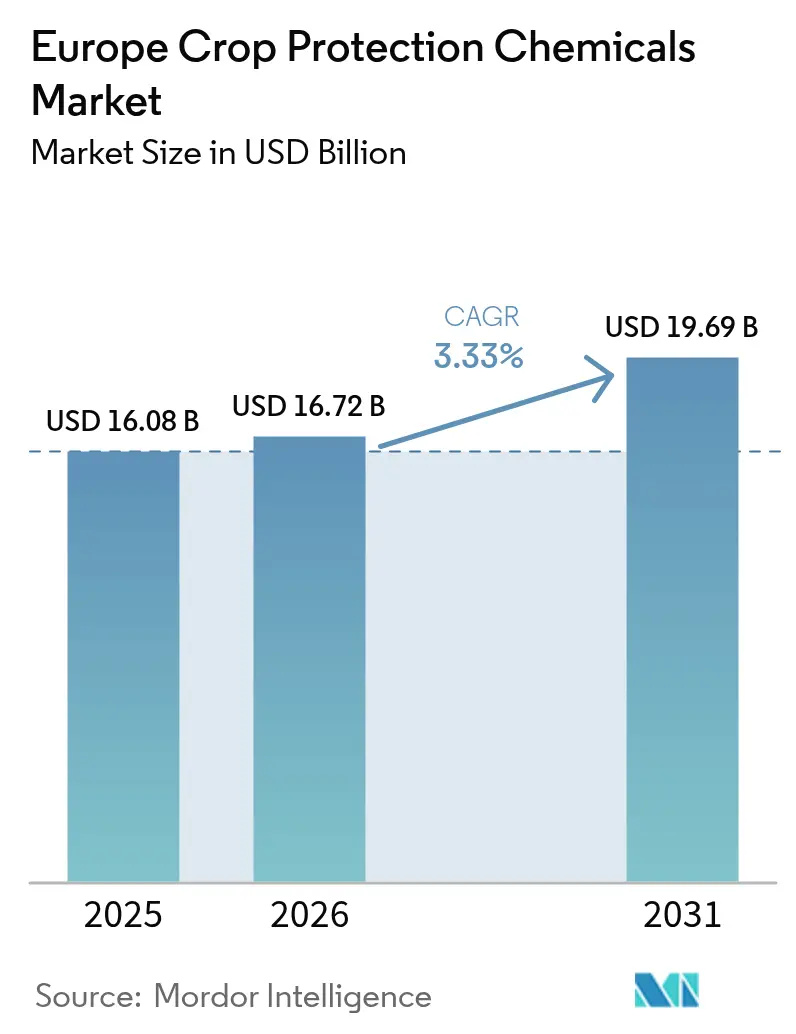

| Marktgröße im Basisjahr (2025) | 16.08 Milliarden US-Dollar |

| Marktgröße (2026) | 16.72 Milliarden US-Dollar |

| Marktgröße (2031) | 19.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.33% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Pflanzenschutzmittel in Europa von Mordor Intelligence

Die Marktgröße des europäischen Marktes für Pflanzenschutzmittel wird im Jahr 2025 auf USD 16,08 Milliarden geschätzt und soll im Jahr 2026 USD 16,72 Milliarden erreichen, mit einer weiteren Expansion auf USD 19,69 Milliarden bis 2031, was einem CAGR von 3,33 % während des Prognosezeitraums von 2026 bis 2031 entspricht. Der europäische Markt für Pflanzenschutzmittel unterliegt bedeutenden Veränderungen aufgrund der Einführung von Praktiken des integrierten Pflanzenschutzes, der Einführung von Präzisionssprühtechnologien und zunehmender klimabedingter Schädlingsherausforderungen. Deutschland bleibt ein wichtiger Umsatzbeitragender, angetrieben durch intensive Getreidewechselwirtschaft, während Frankreich rasch aufholt, da Ökoregelungen der Gemeinsamen Agrarpolitik den Einsatz selektiverer und rückstandsärmerer chemischer Anwendungen fördern. Herbizide dominieren weiterhin den Markt für Getreide und Körnerfrüchte auf europäischem Ackerland. Molluskizide und Saatgutbehandlungschemikalien verzeichnen jedoch das schnellste Wachstum, angetrieben durch wärmere Winter, die die Schneckenaktivität verlängern, und die Einführung von Direktsaatverfahren, die das Risiko bodenbürtiger Krankheitserreger erhöhen. Die Wettbewerbsintensität auf dem Markt ist moderat, wobei die fünf größten Anbieter gemeinsam einen Mehrheitsanteil halten. Dennoch gewinnen Hersteller von Nachpatent-Chemikalien und Nischenformulierer, die sich auf fortschrittliche Chemien konzentrieren, in hochwertigen Segmenten schrittweise Volumen hinzu und üben Margendruck auf Markenportfolios aus.

Wichtigste Erkenntnisse des Berichts

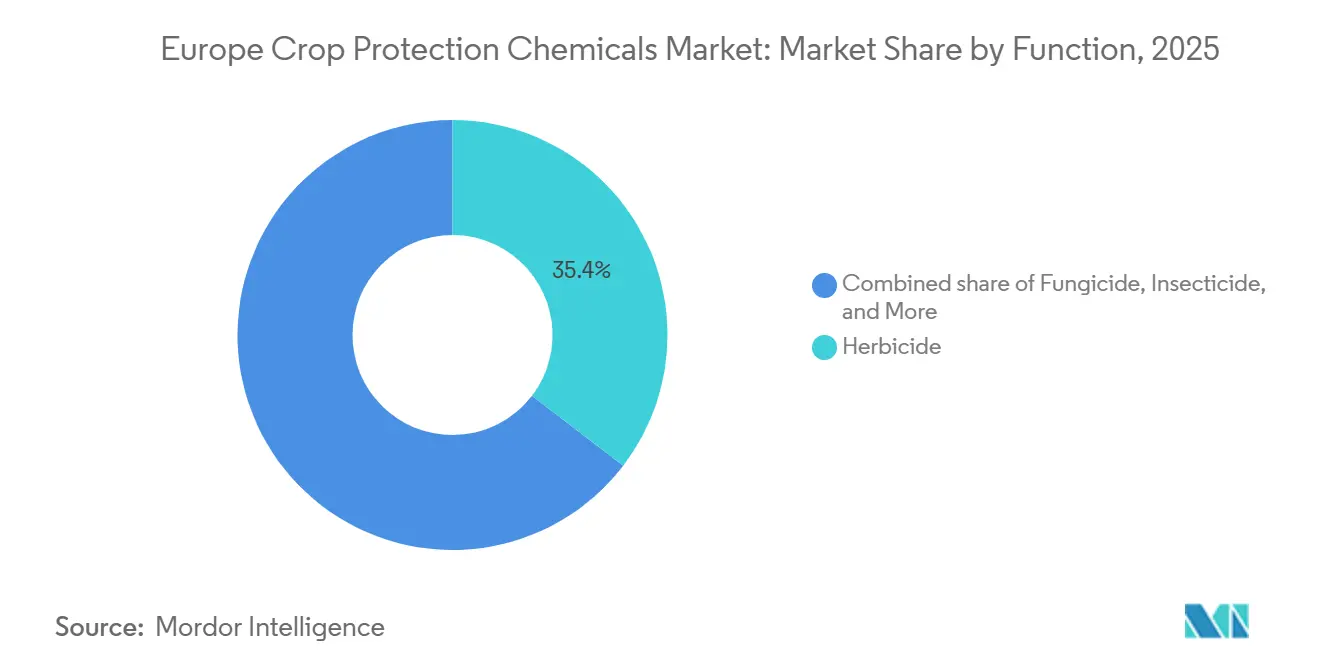

- Nach Funktion führten Herbizide mit einem Umsatzanteil von 35,4 % am europäischen Markt für Pflanzenschutzmittel im Jahr 2025, während Molluskizide bis 2031 mit einem CAGR von 4,4 % wachsen.

- Nach Anwendungsart entfielen Blattspritzungen auf 47,8 % der Marktgröße des europäischen Marktes für Pflanzenschutzmittel im Jahr 2025, während die Saatgutbehandlung mit einem CAGR von 3,5 % der am schnellsten wachsende Kanal ist.

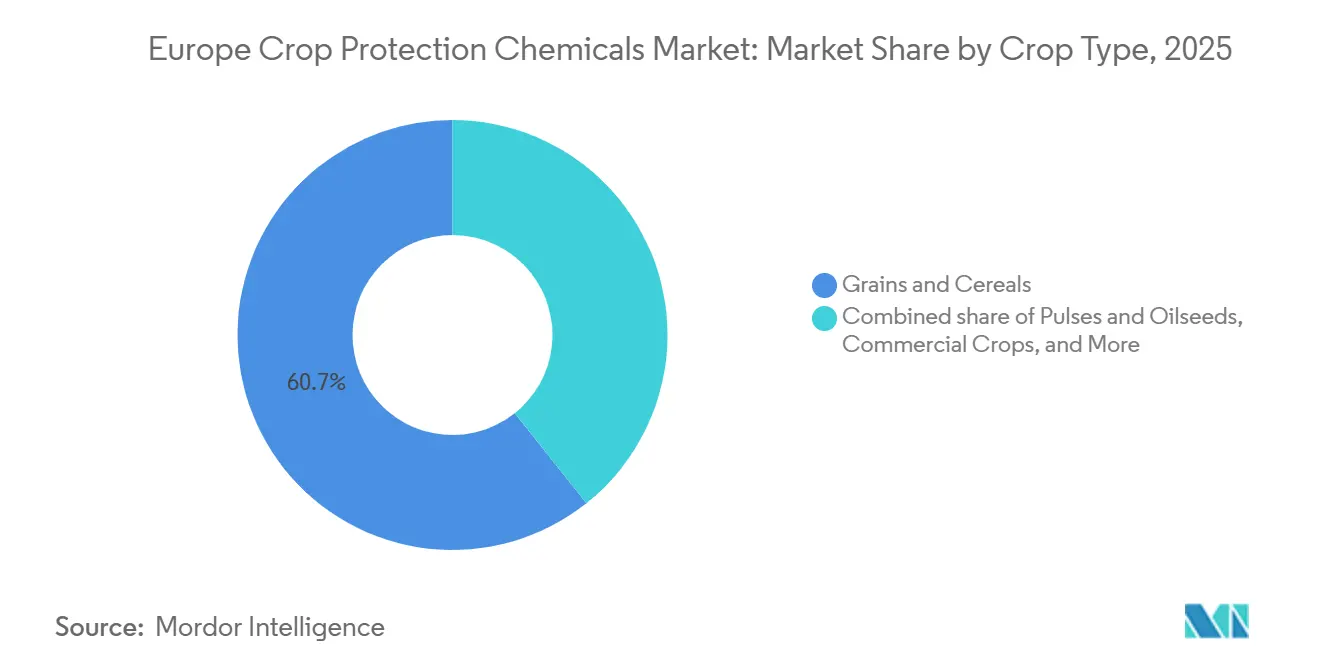

- Nach Kulturpflanzentyp entfielen Getreide und Körnerfrüchte auf 60,7 % des Marktanteils des europäischen Marktes für Pflanzenschutzmittel im Jahr 2025, aber Rasen- und Zierpflanzenanwendungen expandieren mit einem CAGR von 3,6 %.

- Nach Geografie hielt Deutschland im Jahr 2025 einen Anteil von 21,4 % am europäischen Markt für Pflanzenschutzmittel, und für Frankreich wird bis 2031 der höchste nationale CAGR von 4,8 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für Pflanzenschutzmittel

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung der Einführung des integrierten Pflanzenschutzes | +0.8% | Frankreich, Deutschland, die Niederlande, Italien und Spanien | Mittelfristig (2–4 Jahre) |

| Anstieg der Direktsaatpraktiken | +0.6% | Deutschland, Polen und die Ukraine | Mittelfristig (2–4 Jahre) |

| Klimawandelbedingter Schädlingsdruck | +0.5% | Frankreich, Deutschland und Spanien | Langfristig (≥ 4 Jahre) |

| KI-basierte Präzisionssprühplattformen | +0.4% | Deutschland, Frankreich, das Vereinigte Königreich, Polen und die Tschechische Republik | Mittelfristig (2–4 Jahre) |

| Zunehmende Getreideflächen in Osteuropa | +0.3% | Ukraine, Polen und Rumänien | Kurzfristig (≤ 2 Jahre) |

| Genehmigungen für drohnengestützte Luftausbringung | +0.3% | Ukraine, Polen und Rumänien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der Einführung des integrierten Pflanzenschutzes (IPM)

Verbindliche Klauseln zum integrierten Pflanzenschutz (IPM) innerhalb neuer Ökoregelungen der Gemeinsamen Agrarpolitik ersetzen die routinemäßige Kalenderspritzung durch schwellenwertgesteuerte Eingriffe im europäischen Markt für Pflanzenschutzmittel. Frankreich verlangt eine dokumentierte Bestandsüberwachung, bevor ein Breitspektrum-Insektizid ausgebracht wird, was 15 % bis 20 % des bisherigen Volumens auf Schmalspektrum-Produkte verlagert[1]Quelle: Französisches Ministerium für Landwirtschaft, „Ökoregelungen 2025”, agriculture.gouv.fr. Deutschland verzeichnete im Jahr 2025 einen zweistelligen Anstieg bei IPM-konformen Produktzulassungen, was bestätigt, dass sich die Formulierungspipelines an der Anreizstruktur neu ausrichten. Die Niederlande haben IPM-Mandate auf Zierpflanzen ausgeweitet und zwingen Anbauer zur Einführung sensorgesteuerter Krankheitsmodelle, die die Anzahl der Spritzungen um etwa ein Viertel reduzieren, ohne Ertragsverluste. Italien und Spanien folgen mit einer kurzen Verzögerung, da fragmentierte Beratungsnetzwerke den Rollout verlangsamen, doch beide Märkte sind auf Kurs für wesentliche Nachfrageschwankungen innerhalb von zwei Saisons. Der Treiber erhöht die Nachfrage nach selektiven Chemikalien und digitalen Entscheidungswerkzeugen erheblich, während er das Volumen von Breitspektrum-Commodity-Insektiziden dämpft.

Anstieg der Direktsaatpraktiken

Die Einführung von Minimalbodenbearbeitung und Direktsaat stieg im Jahr 2025 um 8 %, da Anbauer Bodengesundheitsanreize und Dieseleinsparungen im europäischen Markt für Pflanzenschutzmittel anstreben. In Deutschland werden 3,2 Millionen Hektar mit Direktsaatverfahren bewirtschaftet. Das Fehlen der Bodenwendung bei dieser Methode führt häufig dazu, dass Unkrautsamen in den oberen Bodenschichten verbleiben, was Residualherbizid-Aufwandmengen von 20 % bis 30 % höher für eine wirksame Bekämpfung erfordert. Ein ähnliches Muster ist in Osteuropa zu beobachten, wo Polen und die Ukraine zusammen rund 400.000 Hektar Direktsaatfläche hinzugefügt haben. Diese Expansion hat zu einem Anstieg der regionalen Herbizidnachfrage um 6 % bis 8 % geführt, um unbearbeitete Saatbetten effektiv zu bewirtschaften[2]Quelle: Europäischer Verband für Direktsaat, „Direktsaat in Europa”, ecaf.org. Mediterrane Betriebe hinken hinterher, da flache Böden schnell austrocknen und den agronomischen Nutzen begrenzen. Reduzierte Bodenbearbeitung erhöht auch das Risiko bodenbürtiger Krankheiten und fördert den breiteren Einsatz von Metalaxyl- und Fludioxonil-Saatgutbeizen, die Sämlinge während der langsamen Keimung schützen.

Klimawandelbedingter Schädlingsdruck

Ein Anstieg der durchschnittlichen Wintertemperatur um 1,2 °C zwischen 2020 und 2025 verkürzte die Schädlingsdiapause und ermöglichte zusätzliche Generationen – ein struktureller Rückenwind für Insektizidverkäufe im europäischen Markt für Pflanzenschutzmittel[3]Quelle: Europäische Umweltagentur, „Auswirkungen des Klimawandels auf die Landwirtschaft”, eea.europa.eu. Frankreich verzeichnete im Jahr 2025 drei Blattlausgenerationen in Getreide, gegenüber historisch zwei, was eine ungeplante Pyrethroid-Spätanwendung auslöste, die den Aufwand pro Hektar erhöht. Deutschlands Rapserdfloh ist nun vier Wochen früher aktiv, was die Nachfrage nach Neonikotinoid-Alternativen trotz teilweiser Verbote verdoppelt. Das Überleben der Olivenfruchtfliege in Spanien und Italien stieg ebenfalls, da mildere Winter die natürliche Sterblichkeit reduzierten, was den erneuten Einsatz von Organophosphaten und Spinosad veranlasste. Verlängerte Schneckenaktivität bis in den Dezember auf nördlichen Breitengraden erhöht die Häufigkeit von Molluskizidanwendungen und verstärkt den Wachstumstrend von Eisenphosphat-Ködern.

Zunehmende Getreideflächen in Osteuropa

Unterstützt durch stabile Exportkorridore und dürreresistente Anbauplanung hat die Ukraine ihre Winterweizenfläche für die Ernte 2026 auf 5,2 Millionen Hektar ausgeweitet, ein Anstieg von 9 % gegenüber 2025. Zusammen mit Polens Rekordernte von 13,4 Millionen Tonnen unterstreicht diese Entwicklung die Erholung der Region als wichtiger globaler Weizenlieferant. Rumänien soll die Europäische Union (EU) in der Saison 2025/26 bei den Gerstenexporten anführen, angetrieben durch eine Ausweitung der Anbaufläche um 150.000 Hektar. Dieses Wachstum hat die Nachfrage nach spezialisierten Herbiziden wie Pendimethalin und Flufenacet erhöht. Laut Daten des Landwirtschaftsministeriums unterstreicht dieser Trend eine Verlagerung hin zu Wintergetreide als klimaresistente Alternative zu Sommerfrüchten. Die westlichen Anbauflächen sind ausgeschöpft, sodass das östliche Wachstum der einzige echte Flächenhebel bleibt. Obwohl der Treiber preissensitiv und zyklisch ist, sollte die starke Getreidenachfrage aus dem Nahen Osten die Hektarzahlen mindestens bis 2027 auf einem hohen Niveau halten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnellverbote wichtiger Wirkstoffe | -0.7% | EU-weit; am aggressivsten in Frankreich, Deutschland und den Niederlanden | Kurzfristig (≤ 2 Jahre) |

| Steigende Zulassungskosten gemäß der Verordnung zur Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe (REACH) | -0.4% | Deutschland, Frankreich und die Niederlande mit der höchsten Belastung | Mittelfristig (2 bis 4 Jahre) |

| Wachsende vegane und biologische Verbraucherlobby | -0.3% | Das Vereinigte Königreich, die Niederlande und Deutschland führen | Langfristig (≥ 4 Jahre) |

| Eindringen von gefälschten Pestiziden über Grauimporte | -0.2% | Polen, Rumänien und Bulgarien als Einfallstore | Mittelfristig (2 bis 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnellverbote wichtiger Wirkstoffe

Nachdem die verbindlichen Pestizidreduktionsziele der Europäischen Union (EU) im Jahr 2024 zurückgezogen wurden, verlagerten sich die Ziele der Farm-to-Fork-Strategie auf anreizbasierte Innovation. Das Verbot von Glufosinat in den Niederlanden, das ab Januar 2026 gilt, hat die Praxis der Kartoffelkrautabtötung gestört und erfordert eine Umstellung auf mechanische Krautvernichtung. Diese Umstellung verursacht zusätzliche Betriebskosten von bis zu EUR 125 (USD 147,7) pro Hektar, basierend auf Benchmarks der niederländischen Behörde für Lebensmittel- und Verbraucherproduktsicherheit (NVWA). Im Gegensatz dazu gewähren südeuropäische Regulierungsbehörden längere Übergangsfristen; Nachhaltigkeitsmandate der Supermärkte beschleunigen jedoch die Ausmusterung, indem Produkte vor gesetzlichen Fristen ausgelistet werden. Diese regulatorische Verschiebung zwingt globale Anbieter, Reformulierungsinvestitionen zu beschleunigen, da das Umsatzfenster für neue Chemikalien unter den strengen Erneuerungszyklen der Europäischen Union weiter schrumpft.

Steigende Zulassungskosten gemäß der Verordnung zur Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe (REACH)

Die Einhaltung der Verordnung zur Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe (REACH) erfordert EUR 8 Millionen bis EUR 12 Millionen (USD 8,5 Millionen bis USD 12,7 Millionen) pro Molekül, ein Aufwand, der kleine und mittlere Unternehmen von neuen Wirkstoffeinführungen ausschließt. Ökotoxikologiestudien machen nun 60 % der Dossierkosten aus, da Regulierungsbehörden Mehrspezies- und Mehrgenerationendaten verlangen, und Frankreich verlängerte die Prüfzyklen im Jahr 2025 auf durchschnittlich 36 Monate. Die Niederlande schreiben zusätzliche Bestäuberrisikoarbeiten vor, was weitere USD 1,6 Millionen bis USD 2,1 Millionen hinzufügt, die Zahl der geeigneten Kandidaten verringert und die Zulassungsanzahl auf nur drei bis fünf neue Wirkstoffe pro Jahr in ganz Europa senkt. Größere Innovatoren können die Belastung absorbieren, priorisieren jedoch Hauptkulturen und lassen Nebennutzungen unterversorgt, was Anbauer dem Aufbau von Resistenzen aussetzt. Der Engpass verlangsamt die Ersatzchemie für verbotene Wirkstoffe und verstärkt die Auswirkungen von Rücknahmepolitiken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Funktion: Herbizidführerschaft und Molluskizid-Dynamik

Herbizide machten im Jahr 2025 35,4 % des funktionalen Umsatzes aus und festigten ihre Position als größtes Segment des europäischen Marktes für Pflanzenschutzmittel. Die Abhängigkeit von Getreide und Körnerfrüchten hält Glyphosat, Pendimethalin und Flufenacet im Mittelpunkt der landwirtschaftlichen Praxis, insbesondere in Deutschland, Frankreich und Polen, wo der kombinierte Einsatz mehr als die Hälfte des regionalen Volumens ausmacht. Molluskizide sind zwar von einer niedrigen Basis aus die am schnellsten wachsende Kategorie mit einem CAGR von 4,4 %, da verlängerte feuchte Winter den Schneckendruck in Frankreich und dem Vereinigten Königreich erhöhen. Die wachsende Lücke zwischen den Anforderungen an Unkraut- und Schneckenbekämpfung zwingt Formulierer, die Herbizid-Forschung und -Entwicklung beizubehalten und gleichzeitig die Eisenphosphat-Produktion zu skalieren, um die aufkommende Molluskizidnachfrage zu bedienen.

Insektizide und Fungizide runden die Hauptsegmente ab, wobei Fungizide von zunehmenden Septoria- und Rostvorfällen in nördlichem Getreide profitieren. Die Insektizidnachfrage lässt nach, da Neonikotinoidverbote das Saatgutbehandlungsvolumen reduziert haben, obwohl Pyrethroid-Spritzungen im Gemüseanbau stabil bleiben. Nematizide stellen Nischensegmente dar, behalten aber einen stabilen Wert im geschützten Gartenbau und in Kartoffelrotationen, wo bodenbürtige Schädlinge ein hohes wirtschaftliches Risiko darstellen. Die regulatorische Kontrolle ist uneinheitlich; Fungizide und Herbizide stehen vor den engsten Wiederzulassungsfristen, was die Reformulierungskosten erhöht, doch sie verankern weiterhin die Gesamtausgaben im europäischen Markt für Pflanzenschutzmittel.

Nach Anwendungsart: Dominanz der Blattapplikation und Aufschwung der Saatgutbehandlung

Blattspritzungen erzielten im Jahr 2025 47,8 % des Umsatzes und spiegeln die historische Abhängigkeit von Breitband-Fungizid- und Herbizidprogrammen in großflächigen Getreide- und Ölsaatsystemen wider. Deutschland und Frankreich allein machten fast die Hälfte des Blattapplikationsvolumens aus, mit Anwendungsspitzen von April bis Juni für die Krankheitsbekämpfung und im September für das Unkrautmanagement vor dem Auflaufen. Die Saatgutbehandlung expandiert bis 2031 mit einem CAGR von 3,5 %, angetrieben durch ko-formulierte Insektizid-Beschichtungen, die sowohl Schädlingsunterdrückung als auch Vitalitätssteigerung unter einer einzigen Zulassung bieten und Premium-Preisgestaltungsmöglichkeiten schaffen.

Bodendrenche und Chemigation bleiben spezialisiert und konzentrieren sich auf den Gewächshaussektor in den Niederlanden und Italien, wo die In-line-Injektion Arbeitskosten senkt und gleichzeitig die Gleichmäßigkeit verbessert. Die Begasung schrumpft, da die Ausmusterung von Methylbromid und verschärfte Beschränkungen für 1,3-Dichlorpropen das Angebot einschränken. Die Richtlinie zur nachhaltigen Verwendung begünstigt geschlossene Systeme wie Saatgutbehandlung und Chemigation und verstärkt die Wachstumstrends. In allen Kategorien wird die Modusauswahl zunehmend algorithmusgesteuert, da KI-Plattformen Zeitpunkt und Dosis verfeinern und digitale Entscheidungswerkzeuge tiefer in den europäischen Markt für Pflanzenschutzmittel einbetten.

Nach Kulturpflanzentyp: Großflächiges Getreide verankert die Nachfrage, Spezialkulturen treiben den Wert

Getreide und Körnerfrüchte erfassten im Jahr 2025 60,7 % des Marktanteils des europäischen Marktes für Pflanzenschutzmittel und unterstreichen ihre Rolle als primärer Umsatzanker. Diese Dominanz spiegelt rund 28 Millionen Hektar Weizen, Gerste und Mais in Deutschland, Frankreich, Polen und der Ukraine wider, wo die durchschnittlichen Aufwandmengen trotz politischem Druck zur Reduzierung des Gesamteinsatzes 2,8 Kilogramm Wirkstoff pro Hektar erreichen. Rasen- und Zierpflanzenanwendungen starten von einer weit kleineren Basis, werden aber voraussichtlich von 2026 bis 2031 mit einem CAGR von 3,6 % expandieren – dem schnellsten Tempo im Segmentmix –, da Kommunen GPS-gesteuerte Punktspritzungen einsetzen, um pestizidfreie Parkvorgaben zu erfüllen. Allein britische Gemeinderäte stellten im Jahr 2025 GBP 45 Millionen (USD 57 Millionen) für Gerätenachrüstungen bereit, die das gesamte Herbizidvolumen erheblich reduzierten und gleichzeitig die optischen Standards auf öffentlichen Grünflächen beibehielten.

Hülsenfrüchte und Ölsaaten befinden sich in einer mittleren Position, während intensive Frühjahrsherbizidprogramme in französischen und deutschen Raps- und Sonnenblumenfeldern die Bestandsetablierung gegen schnell keimende Unkräuter sichern. Obst und Gemüse erzielen Premiumpreise, da Gewächshaustomaten, Paprika und Gurken in Spanien und Italien einem anhaltend hohen Krankheits- und Insektendruck ausgesetzt sind, der wiederholte Fungizid- und Insektizidbehandlungen erfordert. Handelskulturen wie Zuckerrüben und Baumwolle machen nur einen kleinen Anteil der Marktgröße des europäischen Marktes für Pflanzenschutzmittel aus, doch Neonikotinoid-Saatgutbehandlungsverbote drängen diese Anbauer zu häufigeren Pyrethroid-Blattapplikationen zur Aufrechterhaltung der Schädlingskontrolle. Für jede Nebenkultur gelten kulturspezifische Aktionspläne gemäß der EU-Richtlinie zum integrierten Pflanzenschutz, und Einzelhandels-Rückstandsstandards für hochwertigen Gartenbau überschreiten häufig die gesetzlichen Höchstwerte, was Formulierer zwingt, weiterhin risikoreduzierte Optionen zu entwickeln, die sowohl Regulierungsbehörden als auch Käufer zufriedenstellen.

Geografische Analyse

Deutschland erwirtschaftete im Jahr 2025 21,4 % des Umsatzes und hielt damit den höchsten nationalen Anteil am europäischen Markt für Pflanzenschutzmittel. Intensive Getreide-, Ölsaat- und Zuckerrübenrotationen treiben Herbizid- und Fungizidmengen von durchschnittlich 2,6 Kilogramm Wirkstoff pro Hektar an, während Präzisionssprüher-Subventionen beginnen, das Volumen von Commodity-Wirkstoffen hin zu selektiven Formulierungen mit stärkeren Margen zu verlagern. Frankreich ist der am schnellsten wachsende Markt mit einem prognostizierten CAGR von 4,8 % bis 2031, da Ökoregelungszahlungen die Einführung des integrierten Pflanzenschutzes belohnen und die Nachfrage nach selektiven Premium-Chemikalien beschleunigen. Die strukturelle Verschiebung erhöht den Aufwand pro Hektar, auch wenn das gesamte Wirkstoffvolumen regulatorischen Obergrenzen unterliegt, und positioniert Frankreich trotz politischer Gegenwinds für ein überdurchschnittliches regionales Wachstum.

Spanien und Italien verzeichnen ein mittleres einstelliges Wachstum, verankert im Gewächshausgemüseanbau, wo der Krankheitsdruck eine höhere Fungizidintensität antreibt. Das Vereinigte Königreich hält die regulatorische Angleichung an die Standards der Europäischen Union (EU) nach dem Brexit aufrecht und stabilisiert die Fungizidmengen im Getreideanbau bei etwa 1,9 Kilogramm pro Hektar. Die Niederlande übertreffen ihr Flächengewicht, da der Gewächshausgartenbau 10- bis 15-mal mehr Energie pro Hektar verbraucht als Freilandkulturen, während die Erholung der Ukraine von der Stabilität der Exportkorridore und Infrastrukturmaßnahmen abhängt. Russland bleibt aufgrund begrenzter Daten undurchsichtig, aber das Flächenwachstum in südlichen Oblasten unterstützt wahrscheinlich die Herbizidnachfrage, obwohl sanktionsbedingte Versorgungsengpässe einzigartige lokale Dynamiken schaffen.

Die Flächenexpansion in Osteuropa und die Einführung von Präzisionstechnologien im Westen treiben den europäischen Markt für Pflanzenschutzmittel gemeinsam nach oben. Während Deutschlands Flächenbasis ausgereift ist, könnte der Aufwand pro Hektar steigen, da KI-gesteuerte Anwendungen Premium-Produkte bevorzugen. Frankreichs Umstellung auf ökologischen Landbau stellt einen Gegenwind dar, doch digitale Umsatzgewinne werden voraussichtlich die Volumenverluste überwiegen. Südliche Regionen werden fungizidintensiv bleiben, da der Gewächshausgartenbau expandiert, um die ganzjährige Nachfrage nach Erzeugnissen zu decken. Die regionale Konvergenz bei der regulatorischen Durchsetzung ist für 2028 bis 2029 geplant und wird Produktportfolios und Compliance-Kosten in den Mitgliedstaaten weiter harmonisieren.

Wettbewerbslandschaft

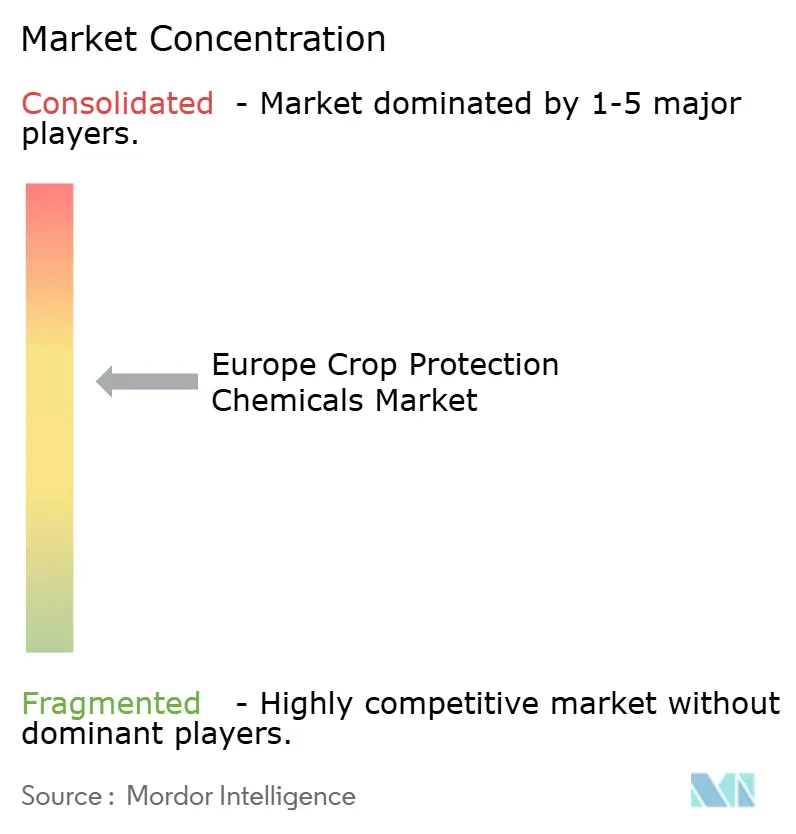

Die fünf größten Anbieter hielten zusammen im Jahr 2025 einen Mehrheitsanteil am europäischen Markt für Pflanzenschutzmittel und signalisierten damit einen moderat konzentrierten europäischen Markt für Pflanzenschutzmittel. Syngenta Group Co., Ltd. und Bayer AG verankern diesen Block weiterhin, indem sie breite synthetische Portfolios mit internen digitalen Beratungsplattformen kombinieren, die die Anbauertreue sichern. Beide Unternehmen lenkten Ressourcen von Commodity-Wirkstoffen hin zu präzisionsgeeigneten Herbiziden und mikroverkapselten Fungiziden um, um Margen zu verteidigen, auch wenn der Preiswettbewerb zunimmt. Ihre Fähigkeit, kostspielige REACH-Dossiers zu finanzieren, hält sie an der Spitze der Zulassungspipelines und bewahrt Skalenvorteile gegenüber kleineren Wettbewerbern.

Außerhalb der Spitzengruppe stärken BASF SE, Corteva Inc. und FMC Corporation ihre Wettbewerbspositionen durch Kapazitätserweiterungen bei der Saatgutbehandlung, Insektizide mit kontrollierter Freisetzung und Getreidefungizide mit extrem niedrigem Volumen. Agile Nachpatent-Akteure wie UPL Limited und Nufarm Limited weiteten ihre Marktpositionen im Jahr 2025 aus, indem sie Lücken bei Glufosinat und Chlorpyrifos zu Preisen von 20 % bis 30 % unter Markenprodukten schlossen, während Albaugh proprietäre Adjuvantien nutzte, um generische Herbizide in Premium-Co-Packs für Direktsaatsysteme umzuwandeln. Spezialformulierer wie Kwizda Agro zielen mit drohnenkompatiblen Formulierungen auf Hangweinberge ab, und Sipcam Oxon vermarktet saisonlange Resistenzrotationspakete, die mehrere Wirkmechanismen für Getreide und Ölsaaten bündeln. Logistikintermediäre wie Helm AG aggregieren fragmentierte osteuropäische Nachfrage, drücken Händlermargen und erweitern die Reichweite sekundärer Anbieter.

Das Wachstumsmomentum hängt von drei Hebeln ab, die alle Unternehmensebenen durchschneiden. Erstens ermöglichen digitale Verschreibungswerkzeuge und Drohnenanalytik ergebnisbasierte Verträge im britischen Weizen- und französischen Maisanbau und verlagern Umsatzmodelle von verkauften Litern auf Bekämpfungsgarantien. Zweitens schaffen Notfallzulassungen durch schnelle Wirkstoffverbote temporäre Versorgungsfenster, die agile Formulierer ausnutzen können, bevor Marktführer vollständige Zulassungen abschließen. Drittens nutzen vertikal integrierte Hersteller wie Zhejiang Wynca Chemical Group Co., Ltd. kostengünstige Synthese, um Marktführer bei Glyphosat und Pyrethroiden um bis zu 25 % zu unterbieten und Anteile im preissensitiven Osteuropa auszubauen. Insgesamt deuten diese Strategien darauf hin, dass sowohl Innovatoren als auch schnell agierende Generikahersteller das Wettbewerbsgleichgewicht bis 2031 weiter umgestalten werden.

Marktführer der europäischen Pflanzenschutzmittelbranche

Bayer AG

BASF SE

Corteva, Inc.

FMC Corporation

Syngenta Group Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: ADAMA und BASF SE schlossen eine strategische Co-Entwicklungs- und Vermarktungsvereinbarung für Gilboa, ADAMAs neues Flumetylsulforim-Fungizid, mit dem Ziel, erste Weizenstarts in Großbritannien im Jahr 2027 und einen breiteren europäischen Rollout bis 2029 zu erreichen.

- März 2025: FMC Corporation und Bayer AG unterzeichneten eine Vereinbarung, um FMCs Isoflex-Wirkstoff der Gruppe 13 als Herbizid in die Europäische Union und Großbritannien einzuführen, mit dem Ziel, resistente Grasunkräuter auf 30 Millionen Hektar Wintergetreide zu bekämpfen, sobald die EU-Zulassung im Jahr 2027 gesichert ist.

- Januar 2025: Corteva Agriscience stellte Broadway Ultra vor, ein Nachauflauf-Herbizid, das zwei führende Grasunkraut-Wirkstoffe für eine verbesserte Bekämpfung von Einjährigem Rispengras, Weidelgras und Trespe in britischen Getreiderotationen kombiniert.

Berichtsumfang des europäischen Marktes für Pflanzenschutzmittel

Pflanzenschutzmittel sind chemische Substanzen, die in der Landwirtschaft eingesetzt werden, um Schädlinge, Krankheiten, Unkräuter und andere Organismen zu verhindern, zu bekämpfen oder zu beseitigen, die Kulturen schädigen und Erträge reduzieren können. Sie umfassen Herbizide zur Unkrautbekämpfung, Insektizide zur Insektenkontrolle, Fungizide zur Krankheitsvorbeugung sowie andere spezialisierte Formulierungen, die darauf ausgelegt sind, die Pflanzengesundheit zu schützen, die Produktivität zu verbessern und eine konsistente landwirtschaftliche Produktion zu gewährleisten.

Der Bericht über den europäischen Markt für Pflanzenschutzmittel bietet eine umfassende Analyse des Marktes über wichtige Funktionen wie Fungizide, Insektizide, Herbizide, Nematizide und Molluskizide. Er untersucht den Markt ferner nach Anwendungsart, einschließlich Blattspritzung, Saatgutbehandlung, Bodenbehandlung, Chemigation und Begasung, sowie nach Kulturpflanzentyp, einschließlich Getreide und Körnerfrüchte, Hülsenfrüchte und Ölsaaten, Obst und Gemüse, Handelskulturen sowie Rasen- und Zierpflanzen. Geografisch bewertet der Bericht Trends in Deutschland, Frankreich, Spanien, Russland, Italien, dem Vereinigten Königreich, den Niederlanden, der Ukraine und dem Rest Europas. Marktprognosen werden in Wert in USD und Volumen in Metrischen Tonnen dargestellt.

| Fungizid |

| Insektizid |

| Herbizid |

| Nematizid |

| Molluskizid |

| Blattapplikation |

| Saatgutbehandlung |

| Bodenbehandlung |

| Chemigation |

| Begasung |

| Getreide und Körnerfrüchte |

| Hülsenfrüchte und Ölsaaten |

| Obst und Gemüse |

| Handelskulturen |

| Rasen und Zierpflanzen |

| Deutschland |

| Frankreich |

| Spanien |

| Russland |

| Italien |

| Vereinigtes Königreich |

| Niederlande |

| Ukraine |

| Rest Europas |

| Nach Funktion | Fungizid |

| Insektizid | |

| Herbizid | |

| Nematizid | |

| Molluskizid | |

| Nach Anwendungsart | Blattapplikation |

| Saatgutbehandlung | |

| Bodenbehandlung | |

| Chemigation | |

| Begasung | |

| Nach Kulturpflanzentyp | Getreide und Körnerfrüchte |

| Hülsenfrüchte und Ölsaaten | |

| Obst und Gemüse | |

| Handelskulturen | |

| Rasen und Zierpflanzen | |

| Nach Region | Deutschland |

| Frankreich | |

| Spanien | |

| Russland | |

| Italien | |

| Vereinigtes Königreich | |

| Niederlande | |

| Ukraine | |

| Rest Europas |

Marktdefinition

- Funktion - Pflanzenschutzmittel werden eingesetzt, um Schädlinge, einschließlich Insekten, Pilze, Unkräuter, Nematoden und Weichtiere, zu bekämpfen oder zu verhindern, dass sie die Kulturen schädigen, und um den Ernteertrag zu schützen.

- Anwendungsart - Blattapplikation, Saatgutbehandlung, Bodenbehandlung, Chemigation und Begasung sind die verschiedenen Arten von Anwendungsarten, durch die Pflanzenschutzmittel auf die Kulturen ausgebracht werden.

- Kulturpflanzentyp - Dies stellt den Verbrauch von Pflanzenschutzmitteln durch Getreide, Hülsenfrüchte, Ölsaaten, Obst, Gemüse, Rasen und Zierpflanzen dar.

| Schlagwort | Begriffsbestimmung |

|---|---|

| IWM | Integriertes Unkrautmanagement (IWM) ist ein Ansatz zur Einbeziehung mehrerer Unkrautbekämpfungstechniken während der gesamten Wachstumsperiode, um Erzeugern die beste Möglichkeit zur Bekämpfung problematischer Unkräuter zu geben. |

| Wirt | Wirte sind die Pflanzen, die Beziehungen mit nützlichen Mikroorganismen eingehen und ihnen helfen, sich anzusiedeln. |

| Krankheitserreger | Ein krankheitsverursachender Organismus. |

| Herbigation | Herbigation ist eine wirksame Methode zur Ausbringung von Herbiziden über Bewässerungssysteme. |

| Höchstmengen für Rückstände (MRL) | Der Höchstgehalt an Rückständen (MRL) ist der maximal zulässige Grenzwert für Pestizidrückstände in Lebensmitteln oder Futtermitteln, die von Pflanzen und Tieren gewonnen werden. |

| IoT | Das Internet der Dinge (IoT) ist ein Netzwerk miteinander verbundener Geräte, die sich mit anderen IoT-Geräten und der Cloud verbinden und Daten austauschen. |

| Herbizidtolerante Sorten (HTV) | Herbizidtolerante Sorten sind Pflanzenarten, die gentechnisch so verändert wurden, dass sie gegenüber bei Kulturen eingesetzten Herbiziden resistent sind. |

| Chemigation | Chemigation ist eine Methode zur Ausbringung von Pestiziden auf Kulturen über ein Bewässerungssystem. |

| Pflanzenschutz | Pflanzenschutz ist eine Methode zum Schutz von Ernteerträgen vor verschiedenen Schädlingen, einschließlich Insekten, Unkräutern, Pflanzenkrankheiten und anderen, die landwirtschaftliche Kulturen schädigen. |

| Saatgutbehandlung | Die Saatgutbehandlung hilft, Saatgut oder Sämlinge von samen- oder bodenbürtigen Schädlingen zu desinfizieren. Pflanzenschutzmittel wie Fungizide, Insektizide oder Nematizide werden häufig zur Saatgutbehandlung eingesetzt. |

| Begasung | Begasung ist die Ausbringung von Pflanzenschutzmitteln in gasförmiger Form zur Schädlingsbekämpfung. |

| Köder | Ein Köder ist ein Lebensmittel oder anderes Material, das verwendet wird, um einen Schädling anzulocken und ihn durch verschiedene Methoden, einschließlich Vergiftung, zu töten. |

| Kontaktfungizid | Kontaktpestizide verhindern die Kontamination von Kulturen und bekämpfen pilzliche Krankheitserreger. Sie wirken auf Schädlinge (Pilze) nur, wenn sie in Kontakt mit den Schädlingen kommen. |

| Systemisches Fungizid | Ein systemisches Fungizid ist eine Verbindung, die von einer Pflanze aufgenommen und dann innerhalb der Pflanze transloziert wird und die Pflanze so vor dem Angriff durch Krankheitserreger schützt. |

| Massenmedikamentöse Verabreichung (MDA) | Massenmedikamentöse Verabreichung ist die Strategie zur Bekämpfung oder Eliminierung vieler vernachlässigter Tropenkrankheiten. |

| Weichtiere | Weichtiere sind Schädlinge, die sich von Kulturen ernähren und Kulturschäden und Ertragsverluste verursachen. Zu den Weichtieren gehören Tintenfische, Kalmare, Schnecken und Nacktschnecken. |

| Vorauflauf-Herbizid | Vorauflauf-Herbizide sind eine Form der chemischen Unkrautbekämpfung, die verhindert, dass gekeimte Unkrautsämlinge sich etablieren. |

| Nachauflauf-Herbizid | Nachauflauf-Herbizide werden auf das landwirtschaftliche Feld ausgebracht, um Unkräuter nach dem Auflaufen (Keimung) von Samen oder Sämlingen zu bekämpfen. |

| Wirkstoffe | Wirkstoffe sind die Chemikalien in Pestizidprodukten, die Schädlinge abtöten, bekämpfen oder abwehren. |

| Landwirtschaftsministerium der Vereinigten Staaten (USDA) | Das Landwirtschaftsministerium bietet Führung in den Bereichen Lebensmittel, Landwirtschaft, natürliche Ressourcen und verwandte Themen. |

| Unkrautwissenschaftliche Gesellschaft Amerikas (WSSA) | Die WSSA, eine gemeinnützige Berufsgesellschaft, fördert Forschungs-, Bildungs- und Erweiterungsaktivitäten im Zusammenhang mit Unkräutern. |

| Suspensionskonzentrat | Suspensionskonzentrat (SC) ist eine der Formulierungen von Pflanzenschutzmitteln mit festen Wirkstoffen, die in Wasser dispergiert sind. |

| Netzmittel | Ein Netzmittel (WP) ist eine Pulverformulierung, die beim Mischen mit Wasser vor dem Sprühen eine Suspension bildet. |

| Emulgierbares Konzentrat | Emulgierbares Konzentrat (EC) ist eine konzentrierte flüssige Formulierung von Pestiziden, die mit Wasser verdünnt werden muss, um eine Sprühlösung herzustellen. |

| Pflanzenparasitäre Nematoden | Parasitäre Nematoden ernähren sich von den Wurzeln von Kulturen und verursachen Schäden an den Wurzeln. Diese Schäden ermöglichen eine leichte Infektion der Pflanze durch bodenbürtige Krankheitserreger, was zu Kultur- oder Ertragsverlusten führt. |

| Australische Unkrautstrategie (AWS) | Die Australische Unkrautstrategie, die dem Ausschuss für Umwelt und invasive Arten gehört, bietet nationale Leitlinien für das Unkrautmanagement. |

| Unkrautwissenschaftliche Gesellschaft Japans (WSSJ) | Die WSSJ zielt darauf ab, zur Verhinderung von Unkrautschäden und zur Nutzung des Unkrautwerts beizutragen, indem sie Möglichkeiten zur Forschungspräsentation und zum Informationsaustausch bietet. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt während des gesamten Prognosezeitraums konstant.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen