Größe und Marktanteil des europäischen Probiotika-Markts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

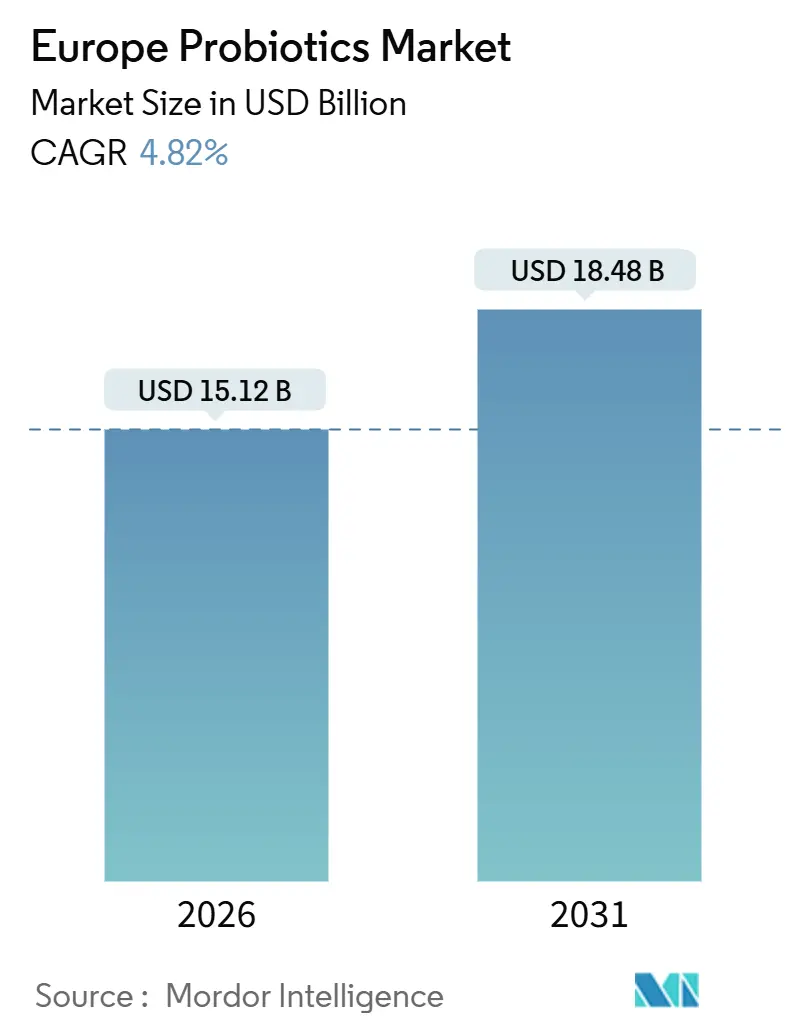

| Marktgröße (2026) | 15.12 Milliarden US-Dollar |

| Marktgröße (2031) | 18.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.82% CAGR |

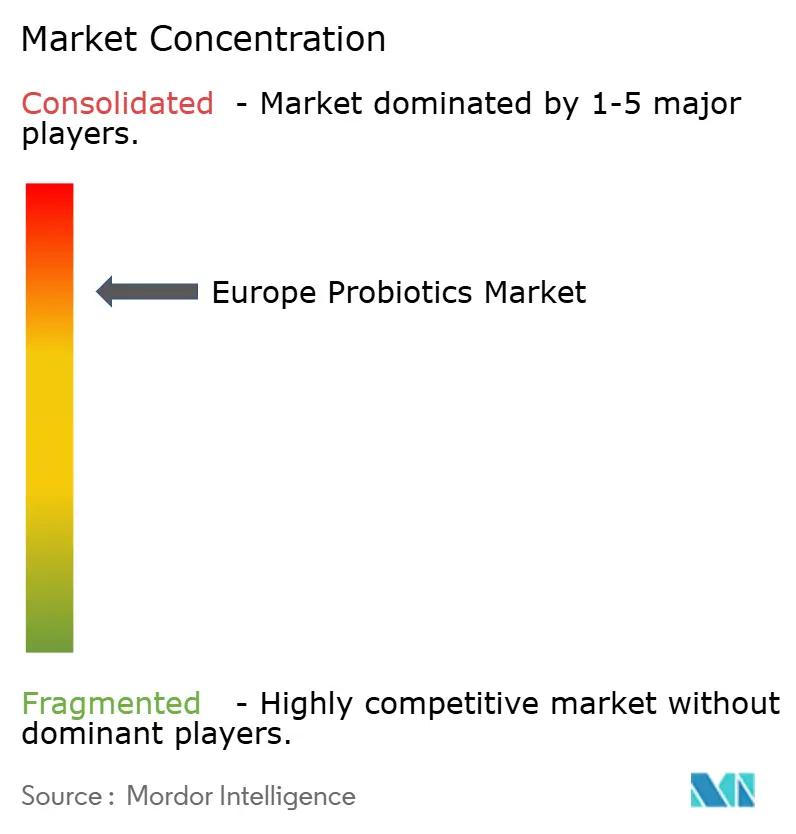

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Probiotika-Markts von Mordor Intelligence

Der europäische Lebensmittelprobiotika-Markt belief sich im Jahr 2026 auf USD 15,12 Milliarden und wird voraussichtlich bis 2031 auf USD 18,48 Milliarden anwachsen, was einer Expansion mit einer CAGR von 4,82 % entspricht. Diese reife Kategorie setzt nun auf wissenschaftlich fundierte Stammauswahl, strengere Sicherheitsdossiers und eine präzisere Verbraucherkommunikation anstelle von pauschalen Werbeaktionen. Die Nachfrage bleibt in traditionell fermentierten Milchprodukten verankert, doch gezielte Innovationen bei Nahrungsergänzungsmitteln und lagerstabilen Lebensmitteln weiten die Marktdurchdringung über verschiedene Altersgruppen und Verwendungsanlässe hinaus aus. Führende Lieferanten nutzen konsolidierte Stammbibliotheken und umfangreiches regulatorisches Know-how, um ihre Lizenzierungsmacht zu erhalten, während Einzelhändler Eigenmarkenstrategien einsetzen, um ihre Margen zu schützen. Online-Kanäle, Apothekerberatung und ein wachsendes Bewusstsein für Präventivgesundheit tragen gemeinsam zu stetigen Mengenzuwächsen bei und fördern Premiumformate, die klinisch dokumentierte Ergebnisse versprechen.

Wesentliche Erkenntnisse des Berichts

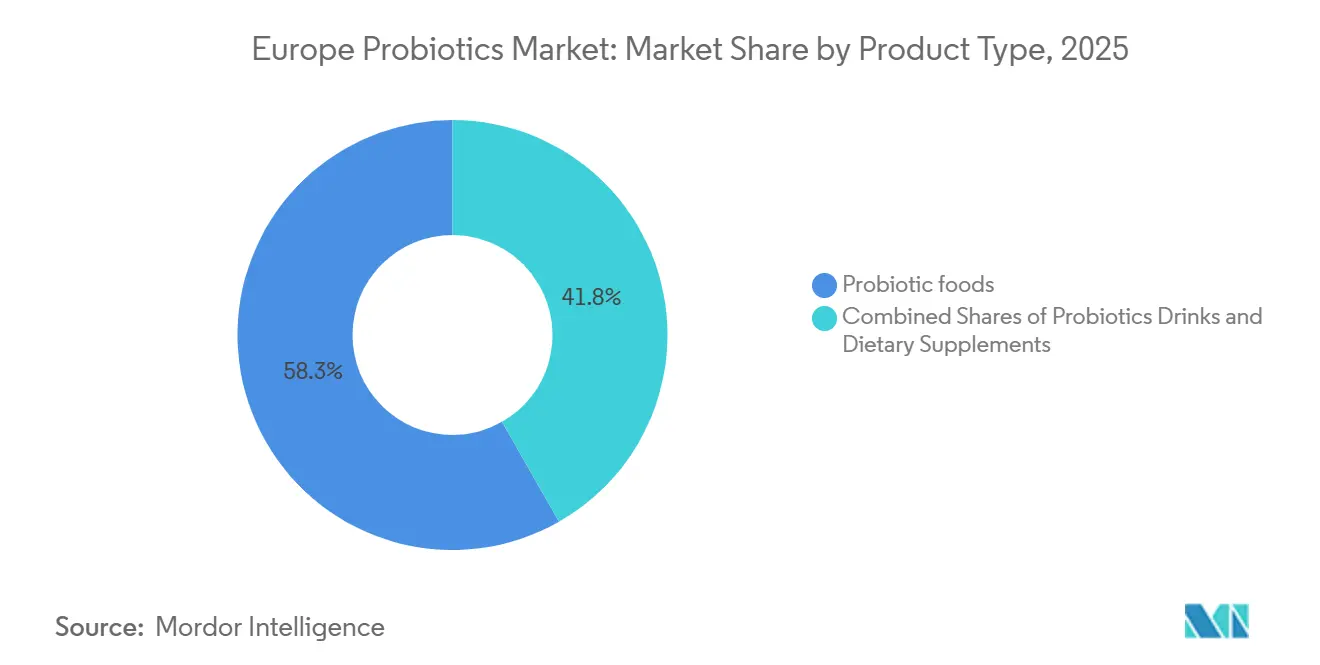

- Nach Produkttyp trugen probiotische Lebensmittel im Jahr 2025 58,25 % des Umsatzes bei, während Nahrungsergänzungsmittel bis 2031 mit einer CAGR von 6,28 % wachsen.

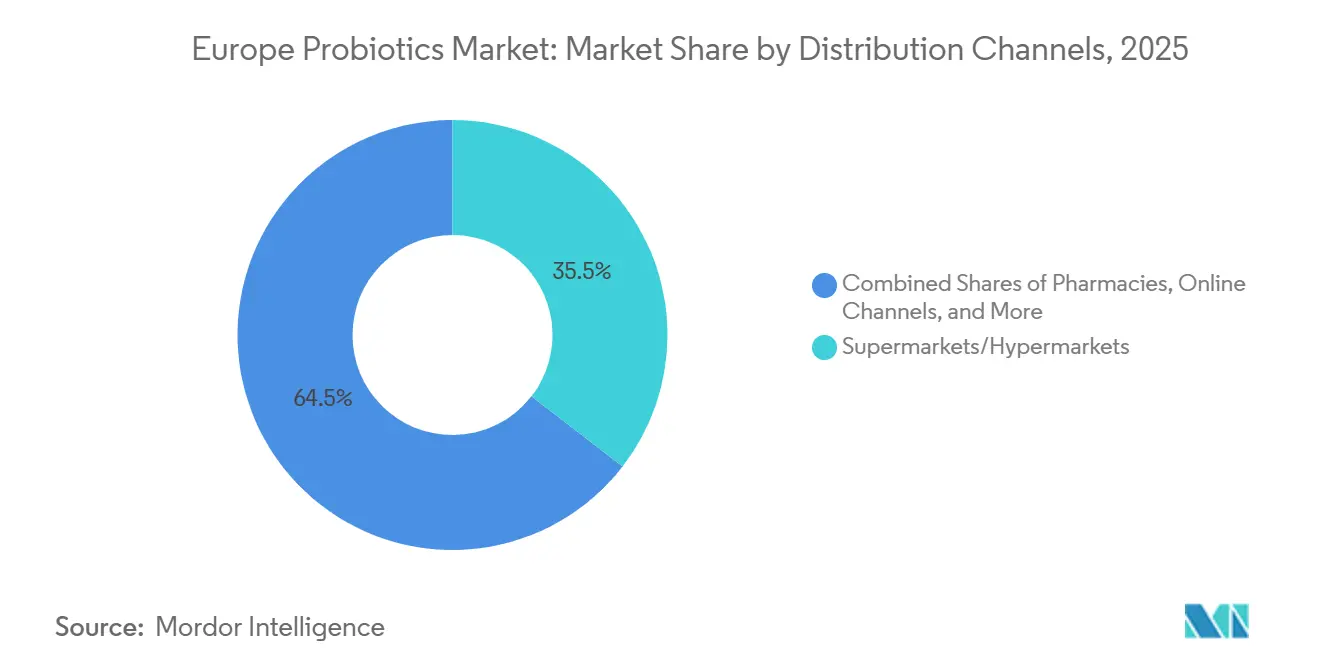

- Nach Vertriebskanal führten Supermärkte und Verbrauchermärkte mit 35,48 % der Umsätze im Jahr 2025; Apotheken und Drogerien werden voraussichtlich die schnellste CAGR von 5,68 % verzeichnen.

- Nach Geografie entfiel auf das Vereinigte Königreich im Jahr 2025 ein Umsatzanteil von 52,31 %, während Deutschland voraussichtlich mit einer CAGR von 6,38 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Probiotika-Markts

Analyse der Treiberwirkung*

| Treiber | (~)% Einfluss auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Wachsendes Verbraucherinteresse an der Darmmikrobiota für Immunität, Verdauung und psychisches Wohlbefinden | +1.2% | Global, mit stärkster Akzeptanz im Vereinigten Königreich, Deutschland, Niederlande | Mittelfristig (2–4 Jahre) |

| Hoher Konsum von milchbasierten Probiotika | +0.9% | Frankreich, Italien, Spanien, Deutschland (Traditionen fermentierter Milchprodukte) | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu funktionellen Lebensmitteln und Getränken | +0.8% | Vereinigtes Königreich, Deutschland, Niederlande, Nordics | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung von Zivilisationskrankheiten wie Fettleibigkeit und Verdauungsstörungen | +0.7% | Global, mit erhöhter Inzidenz im Vereinigten Königreich, Deutschland, Spanien | Langfristig (≥ 4 Jahre) |

| Starke Einzelhandelsinfrastruktur, einschließlich Supermärkte und E-Commerce | +0.6% | Vereinigtes Königreich, Deutschland, Frankreich, Niederlande (reife Einzelhandelsnetzwerke) | Kurzfristig (≤ 2 Jahre) |

| Kulturelle Affinität zu fermentierten Lebensmitteln | +0.5% | Frankreich, Italien, Spanien, Griechenland (Mittelmeerdiät-Regionen) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Verbraucherinteresse an der Darmmikrobiota für Immunität, Verdauung und psychisches Wohlbefinden

Die Forschung zur Darm-Hirn-Achse hat Probiotika neu definiert und sie von Verdauungshilfen zu Interventionen mit systemübergreifenden Vorteilen erhoben. Peer-reviewed-Studien haben spezifische Probiotika-Stämme mit reduzierter Angstsymptomatik, verbesserter kognitiver Leistungsfähigkeit und gestärkter Immunfunktion in Verbindung gebracht. Eine Meta-Analyse aus dem Jahr 2024 in Nutrients zeigte, dass Lactobacillus- und Bifidobacterium-Stämme die Zytokinproduktion und die Synthese kurzkettige Fettsäuren beeinflussen. Diese Mechanismen sind essenziell für die mukosale Immunität und die Verfügbarkeit von Neurotransmitter-Vorläufern. Diese wachsende Evidenzlage prägt das Verbraucherverhalten: 25 % der Erwachsenen im Vereinigten Königreich konsumieren laut YouGov UK 2025 regelmäßig probiotische Getränke, wobei dieser Anteil bei Personen ab 55 Jahren auf 39 % steigt – eine demografische Gruppe, die auf präventive Gesundheitsstrategien setzt. Die Konvergenz der Narrative zu psychischer Gesundheit und Immungesundheit, angetrieben durch ein gesteigertes Gesundheitsbewusstsein im Nachgang der Pandemie, positioniert die Optimierung der Darmmikrobiota als zentralen Wachstumstreiber. Dieser Trend ist besonders ausgeprägt in Märkten, in denen Gesundheitssysteme präventive Ernährung fördern. Das Fehlen von EFSA-genehmigten Angaben für psychobiotische oder immunmodulatorische Wirkungen schränkt jedoch die Marketingsprache ein. Folglich verlassen sich Marken auf indirekte Kommunikation und klinische Zusammenfassungen Dritter statt auf direkte Angaben auf der Verpackung.

Hoher Konsum von milchbasierten Probiotika

Fermentierte Milchprodukte nehmen in der europäischen Ernährung einen bedeutenden Platz ein und verbinden Tradition mit funktionellen Vorteilen, die lange vor der modernen Probiotikawissenschaft bestanden. Gemäß Längsschnittdaten der Europäischen Prospektiven Untersuchung zu Krebs und Ernährung ist der Joghurtkonsum in mediterranen Bevölkerungen mit einem um 24 % reduzierten Risiko für Hüftfrakturen verbunden, wobei jede 200-Gramm-Portion mit einer Abnahme der Frakturinzidenz um 10–15 % assoziiert ist. Italienische Teilnehmer in der Gruppe mit dem höchsten Joghurtkonsum – ungefähr 85–98 Gramm pro Tag – wiesen ein um 35 % geringeres Risiko für Darmkrebs auf. Die Forscher schreiben diesen Nutzen den kombinierten Wirkungen von Kalzium, Protein und lebenden Kulturen zu, nicht allein den Probiotika. Diese epidemiologischen Erkenntnisse stärken das Vertrauen der Verbraucher in milchbasierte Produkte, auch wenn pflanzliche Alternativen an Bedeutung gewinnen. Frankreich, Italien und Spanien dominieren gemeinsam den Markt für fermentierte Milchprodukte, angetrieben durch den Einzelhandelserfolg von Markenjoghurts und Frischkäse, die beide als von Natur aus gesund wahrgenommen werden. Die Hersteller stehen jedoch vor der Herausforderung, diese kulturelle Vorliebe in preislich höherwertige funktionelle Produkte umzuwandeln, ohne preisbewusste Verbraucher zu vergraulen, die Joghurt eher als alltägliches Grundnahrungsmittel denn als hochwertiges Nahrungsergänzungsmittel betrachten.

Verlagerung hin zu funktionellen Lebensmitteln und Getränken

Europäische Verbraucher zeigen eine wachsende Bereitschaft, mehr für Lebensmittel zu zahlen, die über die Grundernährung hinaus gesundheitliche Vorteile bieten. Eine YouGov-Umfrage aus dem Jahr 2025 ergab, dass 58 % der Befragten im Vereinigten Königreich beim Kauf von Lebens- und Genussmitteln natürliche oder biologische Zutaten priorisieren. Diese Präferenz erstreckt sich auch auf Alltagsprodukte wie Frühstückscerealien, Snackriegel und Kombucha, die Probiotika enthalten. Infolgedessen erweitern Probiotika-Lieferanten ihr Angebot von traditionellen gekühlten Milchprodukten auf lagerstabile Kategorien. Sie nutzen Mikroverkapselungstechnologien, um lebende Kulturen beim Backen zu schützen und die Haltbarkeit zu verlängern. In Deutschland und den Niederlanden gewinnen mit Probiotika angereicherte Backwaren und Frühstückscerealien an Bedeutung, getrieben durch die Akzeptanz der Verbraucher für wissenschaftlich gestützte funktionelle Angaben. Der Markt für funktionelle Getränke, zu dem milchbasierte Getränke wie Kefir und Nicht-Milch-Alternativen wie haferbasierende Probiotika-Smoothies gehören, zieht Risikokapitalinvestitionen an und fördert Eigenmarkeninnovationen. Einzelhändler betrachten dieses Segment zunehmend als profitables Wachstumsfeld. Das Wachstum funktioneller Lebensmittel wird jedoch durch die restriktiven Angabengenehmigungen der Europäischen Behörde für Lebensmittelsicherheit (EFSA) begrenzt[1]Quelle: EFSA, "Verordnung über nährwert- und gesundheitsbezogene Angaben und Probiotika-Einreichungen," EFSA Journal, efsa.onlinelibrary.wiley.com. Diese Einschränkungen verhindern, dass Marken spezifische Vorteile hervorheben, was es schwieriger macht, ihre Produkte von konventionellen Angeboten abzugrenzen.

Zunehmende Verbreitung von Zivilisationskrankheiten wie Fettleibigkeit und Verdauungsstörungen

Da Typ-2-Diabetes, entzündliche Darmerkrankungen und fettleibigkeitsbedingte Erkrankungen immer häufiger auftreten, wenden sich sowohl Kliniker als auch Verantwortliche im Bereich der öffentlichen Gesundheit Ernährungsinterventionen zu, die auf eine Umgestaltung der Darmmikrobiota abzielen. Zahlreiche Meta-Analysen haben einen Zusammenhang zwischen regelmäßigem Joghurtkonsum und einem reduzierten Risiko für die Entwicklung von Typ-2-Diabetes hergestellt. Darüber hinaus deuten mechanistische Studien, wie in BMC Medicine hervorgehoben, darauf hin, dass bestimmte Probiotika-Stämme die Insulinsensitivität verbessern und systemische Entzündungen verringern können. Im Juni 2025 äußerten 22 % der Erwachsenen im Vereinigten Königreich Bedenken hinsichtlich der Lebensmittelerschwinglichkeit, was den Konflikt zwischen Gesundheitszielen und finanziellen Realitäten verdeutlicht. Dieses Szenario hat die Nachfrage nach budgetfreundlichen Probiotika-Optionen angekurbelt. Dazu gehören angereicherte Joghurts und Eigenmarken-Nahrungsergänzungsmittel, die gesundheitliche Vorteile ohne den hohen Preis bieten. In Deutschland erwirtschaftete der Apothekensektor aus dem Probiotika-Verkauf für Verdauungsprobleme ca. USD 173 Millionen. Dies unterstreicht einen breiteren Gesundheitstrend, bei dem rezeptfreie Probiotika routinemäßig für Erkrankungen wie das Reizdarmsyndrom und antibiotika-assoziierte Diarrhö empfohlen werden, wie vom Bundesamt für Verbraucherschutz und Lebensmittelsicherheit festgestellt. Der Bedarf an Probiotika ist besonders ausgeprägt bei alternden Bevölkerungsgruppen, bei denen die Herausforderungen durch Mehrfachmedikationen und deren gastrointestinale Nebenwirkungen sie empfänglicher für wissenschaftlich gestützte Probiotika-Lösungen machen.

Analyse der Hemmniswirkung*

| Hemmnisse | (~)% Einfluss auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Forschungs- und Entwicklungskosten | -0.8% | Global, mit akutem Druck auf kleine und mittelgroße Zulieferer von Inhaltsstoffen | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch alternative Gesundheitsprodukte | -0.6% | Vereinigtes Königreich, Deutschland, Niederlande (reife Nahrungsergänzungsmittelmärkte) | Mittelfristig (2–4 Jahre) |

| Mangelndes Verbraucherbewusstsein in einigen Regionen | -0.5% | Polen, Russland, übriges Europa (östliche und periphere Märkte) | Mittelfristig (2–4 Jahre) |

| Regulatorische Herausforderungen und Beschränkungen bei Produktangaben | -0.7% | EU-weit, geregelt durch die Europäische Behörde für Lebensmittelsicherheit; fragmentierte nationale Durchsetzung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Forschungs- und Entwicklungskosten

Die Einführung eines neuen Probiotika-Stamms auf dem europäischen Markt erfordert erhebliche mehrjährige Investitionen in die Stammcharakterisierung, Sicherheitsdokumentation und randomisierte kontrollierte Studien, die den strengen Anforderungen der Europäischen Behörde für Lebensmittelsicherheit entsprechen. Dieses regulatorische Verfahren verschafft multinationalen Inhaltsstofflieferanten wie Novonesis und DSM-Firmenich einen Vorteil, da sie die Forschungs- und Entwicklungskosten auf ihre globalen Aktivitäten verteilen und auf bestehende Stammbibliotheken zurückgreifen können. Kleinere Akteure hingegen stehen vor einer schwierigen Entscheidung: Entweder lizenzieren sie etablierte Stämme – was die Margen aufgrund von Lizenzgebühren reduziert – oder sie investieren in die Entwicklung proprietärer Stämme, was ein Hochrisikounterfangen mit ungewissem Ertrag darstellt. Die Fusion von Chr. Hansen und Novozymes zu Novonesis im November 2024 unterstreicht den Fokus der Branche auf Skalierung. Infolge dieser Konsolidierung verfügt Novonesis nun über den größten Stammkatalog und das umfangreichste regulatorische Fachwissen der Branche. Marken, die Nischenmärkte wie pädiatrische Probiotika oder Psychobiotika ansprechen, stehen vor zusätzlichen Herausforderungen. Ohne die Möglichkeit, direkte Angaben zu machen, müssen sie sich auf indirektes Marketing und Empfehlungen Dritter verlassen, was die Kosten für die Kundenakquise erheblich erhöht.

Wettbewerb durch alternative Gesundheitsprodukte

Präbiotika, Postbiotika und Synbiotika gewinnen als wissenschaftlich validierte Alternativen an Anerkennung, die einige der regulatorischen und formulierungsbezogenen Herausforderungen im Zusammenhang mit lebenden Probiotika angehen. Präbiotika – nicht verdauliche Ballaststoffe, die selektiv nützliche Darmbakterien fördern – verfügen über von der Europäischen Behörde für Lebensmittelsicherheit genehmigte Angaben zur Verdauungsgesundheit. Sie machen Kühlung oder Vitalitätsprüfungen überflüssig, vereinfachen Lieferkettenabläufe und verlängern die Haltbarkeit. Postbiotika, bestehend aus Metaboliten und Zellfragmenten aus der Probiotika-Fermentation, entwickeln sich zu einer stabilen, hitzebeständigen Option für funktionelle Lebensmittel. Frühe klinische Studien deuten darauf hin, dass ihre immunmodulatorischen Wirkungen mit denen lebender Kulturen vergleichbar sind. Synbiotika, die Präbiotika und Probiotika in einer einzigen Formulierung kombinieren, sprechen Verbraucher an, die umfassende Darmgesundheitslösungen suchen, unterliegen jedoch denselben Angabenbeschränkungen wie eigenständige Probiotika. Diese Wettbewerbsdynamik spiegelt sich im Einzelhandelsangebot wider, wo die Bandbreite an Produkten zur Verdauungsgesundheit auf verschiedene Wirkmechanismen ausgeweitet wurde, was die Sichtbarkeit und Proberatenquoten traditioneller Probiotika-SKUs verringert. Um eine Preisprämie gegenüber Präbiotika- oder Postbiotika-Alternativen zu rechtfertigen, müssen Marken stammspezifische klinische Ergebnisse betonen und mit Formaten wie kauffähigen Gummibonbons oder Brausetabletten innovieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Nahrungsergänzungsmittel überholen traditionelle Milchprodukte

Im Jahr 2025 hielten probiotische Lebensmittel in Europa einen Marktanteil von 58,25 %, was hauptsächlich durch die weit verbreitete Verfügbarkeit von Joghurt, fermentierten Milchprodukten und angereicherten Frühstückscerealien im Einzelhandel getrieben wurde. Joghurt bleibt die führende Unterkategorie, unterstützt durch jahrelanges Verbrauchervertrauen und eine exklusive, von der Europäischen Behörde für Lebensmittelsicherheit (EFSA) genehmigte Angabe, die seine Kulturen mit einer verbesserten Laktoseverdauung in Verbindung bringt. In Deutschland und den Niederlanden weiten Backwaren und Frühstückscerealien, die mit Probiotika angereichert sind, ihre Präsenz aus. Mikroverkapselungstechnologien ermöglichen es diesen Produkten, Umgebungsstabilität zu bewahren, Backtemperaturen standzuhalten und eine längere Haltbarkeit zu erzielen. Säuglingsnahrung und Babykostartikel, die Probiotika-Stämme wie Bifidobacterium lactis enthalten, werden strengen Sicherheitsbewertungen durch die Europäische Behörde für Lebensmittelsicherheit unterzogen, wobei die Hersteller stammspezifische Sicherheitsdaten für vulnerable Bevölkerungsgruppen vorlegen müssen. Während dieses regulatorische Verfahren Innovationen verlangsamt, schafft es auch eine erhebliche Markteintrittsbarriere für zugelassene Produkte. Snacks und Süßwaren, wie probiotische Gummibonbons und Schokolade, gewinnen bei jüngeren Verbrauchern an Beliebtheit und regen Probierkäufe an, obwohl ihre Gesundheitsangaben aufgrund fehlender genehmigter Aussagen begrenzt bleiben.

Nahrungsergänzungsmittel sind das am schnellsten wachsende Segment mit einer bis 2031 prognostizierten CAGR von 6,28 %. Dieses Wachstum wird durch das apothekenzentrierte Vertriebsmodell Deutschlands und das steigende Verbraucherinteresse an gezielten Darmgesundheitslösungen unterstützt. Im Jahr 2025 erzielten Probiotika-Nahrungsergänzungsmittel für die Verdauungsgesundheit einen Umsatz von USD 173 Millionen, was laut dem Bundesamt für Verbraucherschutz und Lebensmittelsicherheit ca. 8 % des Nahrungsergänzungsmittelmarkts in Apotheken entspricht und jährlich um 7 % wächst[2]Quelle: Bundesamt für Verbraucherschutz und Lebensmittelsicherheit, "Marktdaten Nahrungsergänzungsmittel Deutschland," bvl.bund.de. Innovationen bei Formaten wie magensaftresistenten Kapseln, Brausetabletten und hochdosierten Einzelstammformulierungen ermöglichen es Marken, Premiumpreise zu erzielen und sich mit klinischen Nachweisen zu differenzieren. Probiotische Getränke, zu denen milchbasierte Optionen wie Kefir und Nicht-Milch-Alternativen wie Hafer- und Kokosgetränke gehören, nehmen eine Nischenposition ein. Nicht-Milch-Optionen erfreuen sich wachsender Beliebtheit bei laktoseintoleranten und veganen Verbrauchern, machen jedoch nach wie vor einen kleineren Anteil am Gesamtvolumen aus. Die Verlagerung hin zu Nahrungsergänzungsmitteln spiegelt einen übergreifenden Trend wider, bei dem Verbraucher die Darmgesundheit zunehmend als proaktiven therapeutischen Schwerpunkt betrachten und von Apothekern empfohlene Kapseln gegenüber traditionellen gekühlten Milchprodukten bevorzugen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Nach Vertriebskanälen: Apotheken gewinnen an Boden

Im Jahr 2025 entfielen auf Supermärkte und Verbrauchermärkte 35,48 % des Marktwerts, angetrieben durch ihre hohe Kundenfrequenz und häufige Werbeaktionen. Enge Margenanforderungen und intensiver Wettbewerb durch Eigenmarken schränken jedoch ihr Gesamtwachstum ein. Apotheken und Drogerien bieten demgegenüber Glaubwürdigkeit und persönliche Beratung, die Verbraucher ansprechen, die mit sensiblen Problemen wie Verdauungs- oder Immunitätsfragen konfrontiert sind. Dieser Kanal führt mit einer CAGR von 5,68 % bis 2031 und macht bereits einen erheblichen Anteil am deutschen Nahrungsergänzungsmittelumsatz aus.

Apotheker spielen eine entscheidende Rolle, indem sie Stammauswahlen validieren, Dosierungen empfehlen und Anwendungszeiträume beraten. Ihre Fachkompetenz überbrückt effektiv die Lücke, die durch die Europäische Behörde für Lebensmittelsicherheit entstanden ist, welche explizite Nutzenangaben noch nicht genehmigt hat. Gleichzeitig nutzen Online-Plattformen diese Beratungslücke, indem sie Tele-Apotheker-Konsultationen, abonnementbasierte Nachbestellungen und detaillierte Testzusammenfassungen anbieten, um das Verbrauchervertrauen zu stärken. Da Supermarktketten ihr SKU-Sortiment straffen und auf kostengünstigere Eigenmarkenprodukte umstellen, wandern hochpreisige Probiotika in therapeutischer Qualität zunehmend in professionelle Kanäle ab. Dieser Übergang steigert nicht nur den Apothekenanteil am europäischen Lebensmittelprobiotika-Markt, sondern stärkt auch deren Einfluss auf die Markenformulierungsstrategien.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Geografische Analyse

Im Jahr 2025 entfielen auf das Vereinigte Königreich 52,31 % des regionalen Umsatzes, unterstützt durch etablierte Marken wie Yakult, Actimel und Biomel. Diese Marken haben durch konsistente Kommunikation und breite Einzelhandelsverfügbarkeit über Jahrzehnte Verbraucherloyalität aufgebaut. Eine YouGov-Umfrage aus dem Jahr 2025 ergab, dass 25 % der Erwachsenen im Vereinigten Königreich regelmäßig probiotische Getränke konsumieren, wobei dieser Anteil bei Personen ab 55 Jahren auf 39 % ansteigt – eine demografische Gruppe, die Verdauungsgesundheit und Immununterstützung priorisiert. Der Markt im Vereinigten Königreich ist jedoch mit wirtschaftlichen Herausforderungen konfrontiert: Im Juni 2025 äußerten 22 % der Erwachsenen Bedenken hinsichtlich der Lebensmittelerschwinglichkeit, was die Akzeptanz von Probiotika-Produkten im Premiumpreissegment einschränken könnte. Das Vertrauen in die Lebensmittelstandards-Agentur (Food Standards Agency, FSA) ist mit 64–66 % nach wie vor hoch und bildet eine regulatorische Grundlage für künftige Angabengenehmigungen[3]Quelle: Lebensmittelstandards-Agentur, "Verbrauchervertrauen und Wahrnehmung der Lebensmittelsicherheit 2025," food.gov.uk. Die Angleichung der FSA an die Standards der Europäischen Behörde für Lebensmittelsicherheit schränkt jedoch den Spielraum für Angabeninnovationen ein.

Mit einer Supermärktdurchdringung von 65 % und einem Online-Umsatzanteil von 18 % dient die reife Einzelhandelsinfrastruktur des Vereinigten Königreichs als ideales Testfeld für Innovationen wie lagerstabile Probiotika-Snacks und abonnementbasierte Nahrungsergänzungsmitteldienste. Deutschland wird voraussichtlich die höchste Wachstumsrate unter den wichtigsten Geografien erzielen, mit einer CAGR von 6,38 % bis 2031. Dieses Wachstum wird durch ein apothekenzentriertes Vertriebsmodell und eine kulturelle Präferenz für evidenzbasierte Supplementierung angetrieben. Die Dominanz der Apotheken bietet eine implizite klinische Empfehlung und unterstützt Premium-Preisgestaltung, da Verbraucher von Apothekern empfohlene Produkte als verlässlicher wahrnehmen als Supermarktalternativen.

Deutschlands regulatorischer Rahmen, der vom Bundesamt für Verbraucherschutz und Lebensmittelsicherheit verwaltet wird, setzt strenge Qualitätsstandards durch. Diese Standards erhöhen zwar die Markteintrittsbarrieren, stärken aber auch das Verbrauchervertrauen. Frankreich, Italien und Spanien halten gemeinsam einen erheblichen Anteil am Konsum fermentierter Milchprodukte. So ist beispielsweise der Joghurtkonsum in Italien mit einem um 35 % geringeren Risiko für Darmkrebs verbunden, was die gesundheitlichen Vorteile der Kategorie unterstreicht. Im Gegensatz dazu weisen Russland, die Niederlande und Polen einen geringeren Pro-Kopf-Konsum von Probiotika auf, bedingt durch ein eingeschränktes Bewusstsein und Preissensitivität. Wachsendes Interesse an Präventivgesundheit und eine sich entwickelnde Einzelhandelsinfrastruktur deuten jedoch auf ein mittelfristiges Wachstumspotenzial hin. Die Kategorie „übriges Europa” umfasst diverse Märkte mit unterschiedlichen regulatorischen Rahmenbedingungen und Verbraucherbewusstseinsniveaus. Diese Unterschiede erfordern lokalisierte Strategien, die klinische Kommunikation mit Erschwinglichkeit in Einklang bringen.

Wettbewerbslandschaft

Der Markt weist eine erhebliche Dominanz der führenden Lieferanten auf. Im Jahr 2024 entstand Novonesis aus der Fusion von Chr. Hansen und Novozymes, wobei das umfangreiche klinische Fachwissen von Chr. Hansen mit den fortgeschrittenen Fermentationskapazitäten von Novozymes kombiniert wurde. Diese Zusammenarbeit hat ein Stammrepository geschaffen, das in Breite und Tiefe unübertroffen ist. Ebenso nutzt DSM-Firmenich, gegründet im Jahr 2023, seine Fähigkeit, duftgetriebene Verbrauchererkenntnisse mit Fermentationseffizienz zu integrieren, um den Markteintritt zu beschleunigen und Skaleneffekte zu erzielen.

Mittelgroße Akteure tragen mit einzigartigen Strategien zur Wettbewerbslandschaft bei. BioGaia verzeichnete im dritten Quartal 2024 einen Umsatzanstieg von 15 % auf SEK 281,8 Millionen (USD 27 Millionen). Dieses Wachstum wurde durch das starke Verschreibervertrauen in sein Lactobacillus reuteri-Produkt angetrieben, insbesondere zur Behandlung von Säuglingskolic. Im Gegensatz dazu verzeichnete Probi im selben Quartal einen Umsatzrückgang von 19 %, was seine Überabhängigkeit von einem begrenzten Kundenstamm offenbarte und die mit dem Regalwechsel verbundenen Risiken hervorhob. Aufstrebende Marken wie OptiBac und Winclove umgehen Massenhandelsbarrieren, indem sie Direktvertriebsmodelle einsetzen, Nischenstammvorteile kommunizieren und strategische Allianzen mit Angehörigen der Gesundheitsberufe eingehen.

Technologische Fortschritte, darunter Mikroverkapselung, genomikgesteuerte Entdeckung und KI-gestützte Stammauswahl, sind heute entscheidend dafür, welche Unternehmen Premium-Lizenzgebühren erzielen können. Trotz des Innovationsdrucks schränkt die konservative Haltung der Europäischen Behörde für Lebensmittelsicherheit (EFSA) bei Angabengenehmigungen jedoch nach wie vor offene Marketingbemühungen ein. Dieses regulatorische Umfeld begünstigt Unternehmen, die in mehrjährige klinische Studien investieren und harmonisierte europäische Dossiers pflegen können. Die Fähigkeit, ambitionierte Innovation mit regulatorischer Compliance in Einklang zu bringen, ist zu einem entscheidenden Faktor für den Wettbewerbserfolg im europäischen Lebensmittelprobiotika-Markt geworden.

Marktführer im europäischen Probiotika-Sektor

Danone S.A.

Bio-K Plus International Inc.

PepsiCo Inc. (KeVita)

Nestlé S.A.

Yakult Honsha Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Arla Foods hat seine Arla Cultura-Produktlinie im Vereinigten Königreich eingeführt, die laktosefreie Milchprodukte zur Darmgesundheit umfasst, angereichert mit Probiotika, Vitamin D, Kalzium, Protein und Ballaststoffen. Das Debüt-Sortiment enthält drei 500-ml-Milchgetränke (Original, Himbeere, Heidelbeere).

- Mai 2025: Lab4 Probiotics hat seine proprietären Probiotika-Mischungen auf der Vitafoods Europe 2025 in Barcelona offiziell auf dem Weltmarkt eingeführt. Die Lab4-Familie umfasst Lab4B für Säuglingsanwendungen, Lab4P für metabolische/immunologische Wirkungen wie Gewichtsreduktion sowie Lab4S, das Lab4 mit Saccharomyces boulardii für die Antibiotikaunterstützung kombiniert.

- Februar 2025: Karma Water hat seine Produktpalette in der boomenden Stick-Pack-Kategorie mit neuen Probiotika- und Energie-Varianten erweitert, die auf mobile Verbraucher abzielen. Die Probiotika-Stick-Packs liefern 2 Milliarden BC30-Kulturen (10-mal mehr als typischer Joghurt) sowie 100 % des Tagesbedarfs an Vitaminen A, E, B3, B5, B6, B12 in den Geschmacksrichtungen Beerenkirsche, Heidelbeer-Limonade und Erdbeer-Limonade.

Berichtsumfang des europäischen Probiotika-Markts

Probiotika sind lebende Mikroorganismen, die einer Vielzahl von Produkten – wie Lebensmitteln, Arzneimitteln und Nahrungsergänzungsmitteln – zugesetzt werden können, mit dem Ziel, die Gesundheit bei oraler Einnahme oder topischer Anwendung zu verbessern.

Der europäische Probiotika-Markt ist nach Produkttyp, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in probiotische Lebensmittel, probiotische Getränke und Nahrungsergänzungsmittel unterteilt. Probiotische Lebensmittel sind weiter untergliedert in Joghurt, Backwaren und Frühstückscerealien, Säuglingsnahrung und Babyprodukte, Snacks und Süßwaren sowie Sonstige. Probiotische Getränke sind weiter unterteilt in milchbasierte und nicht milchbasierte Varianten. Nach Vertriebskanal ist der Markt segmentiert in Supermärkte/Verbrauchermärkte, Apotheken und Drogerien, Convenience-/Lebensmittelgeschäfte, Online-Handelskanäle und Sonstige. Nach Geografie ist der Markt segmentiert in das Vereinigte Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, die Niederlande, Polen und das übrige Europa.

Die Marktbewertung wurde in Wertangaben in USD für alle oben genannten Segmente vorgenommen.

| Probiotische Lebensmittel | Joghurt |

| Backwaren und Frühstückscerealien | |

| Säuglingsnahrung und Babyprodukte | |

| Snacks und Süßwaren | |

| Sonstige | |

| Probiotische Getränke | Milchbasiert |

| Nicht milchbasiert | |

| Nahrungsergänzungsmittel |

| Supermärkte/Verbrauchermärkte |

| Apotheken und Drogerien |

| Convenience-/Lebensmittelgeschäfte |

| Online-Shops |

| Sonstige |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Spanien |

| Russland |

| Niederlande |

| Polen |

| Übriges Europa |

| Nach Produkttyp | Probiotische Lebensmittel | Joghurt |

| Backwaren und Frühstückscerealien | ||

| Säuglingsnahrung und Babyprodukte | ||

| Snacks und Süßwaren | ||

| Sonstige | ||

| Probiotische Getränke | Milchbasiert | |

| Nicht milchbasiert | ||

| Nahrungsergänzungsmittel | ||

| Nach Vertriebskanälen | Supermärkte/Verbrauchermärkte | |

| Apotheken und Drogerien | ||

| Convenience-/Lebensmittelgeschäfte | ||

| Online-Shops | ||

| Sonstige | ||

| Nach Geografie | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Niederlande | ||

| Polen | ||

| Übriges Europa | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert und die prognostizierte Wachstumsrate des europäischen Lebensmittelprobiotika-Markts?

Der Markt erreichte im Jahr 2026 USD 15,12 Milliarden und wird voraussichtlich bis 2031 auf USD 18,48 Milliarden mit einer CAGR von 4,82 % expandieren.

Welche Produktkategorie wächst in Europa am schnellsten?

Nahrungsergänzungsmittel verzeichnen den stärksten Schwung mit einer CAGR von 6,28 %, begünstigt durch Apothekenempfehlungen und eine gezielte Gesundheitspositionierung.

Warum übertreffen Apotheken andere Kanäle beim Wachstum der Probiotika-Umsätze?

Apotheker bieten stammspezifische Beratung, die die eingeschränkten Packungsangaben ersetzt, und ermöglichen so Premium-Preisgestaltung und höheres Verbrauchervertrauen.

Welche neuen Formate erweitern die Verbrauchererreichbarkeit?

Lagerstabile Cerealien, Snackriegel und haltbare Postbiotika-Produkte nutzen Einkapselungs- und Fermentationsfortschritte, um Probiotika über den Milchproduktbereich hinaus auszudehnen.

Seite zuletzt aktualisiert am: