Marktgröße und Marktanteil für Mikro-Bewässerungssysteme

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

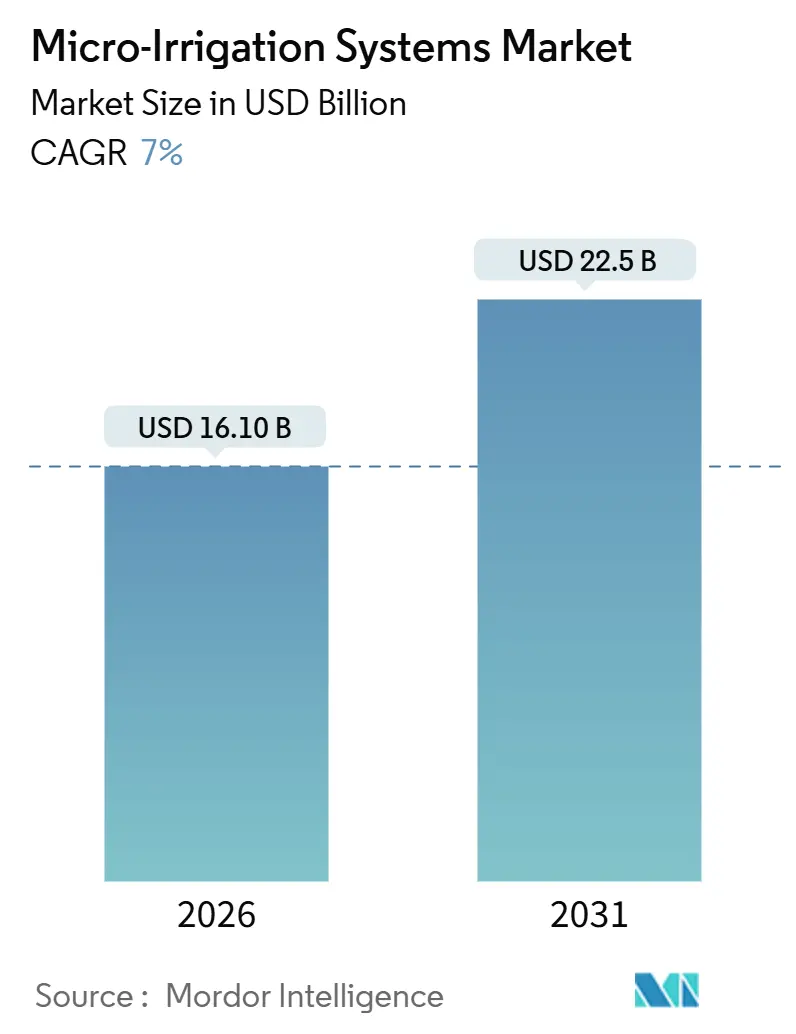

| Marktgröße (2026) | 16.10 Milliarden US-Dollar |

| Marktgröße (2031) | 22.5 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.00% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Mikro-Bewässerungssysteme von Mordor Intelligence

Die Marktgröße für Mikro-Bewässerungssysteme belief sich im Jahr 2026 auf 16,1 Milliarden USD und wird bis 2031 voraussichtlich nahezu 22,5 Milliarden USD erreichen, was einer CAGR von 7 % entspricht. Die Akzeptanz steigt, da die klimatische Volatilität die Süßwasserreserven schrumpfen lässt und Landwirte aus jedem Kubikmeter Wasser mehr Ertrag herausholen müssen[1]Quelle: Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, „Wasserknappheit”, FAO.org. Die präzise Wasserabgabe reduziert den Verbrauch im Vergleich zur Flutbewässerung um 30–50 % und steigert den Ertrag häufig um 20–40 %, was bei stabilen Rohstoffpreisen zu höheren Bruttomargen führt. Regierungen in Indien, China und Saudi-Arabien subventionieren mittlerweile bis zu 55 % der Investitionskosten, was die Amortisationszeiten für Kleinbauern verkürzt. Subventionen bündeln zunehmend Sensoren und Steuergeräte und lenken die Nachfrage in Richtung digitaler Integration. Gleichzeitig stiegen die Patentanmeldungen für selbstspülende und druckkompensierte Emitter in den Jahren 2024 und 2025, was auf einen Wandel der Branche von traditioneller Metall- und Kunststofftechnik hin zu datengesteuerter Zuverlässigkeit hindeutet.

Wichtigste Erkenntnisse des Berichts

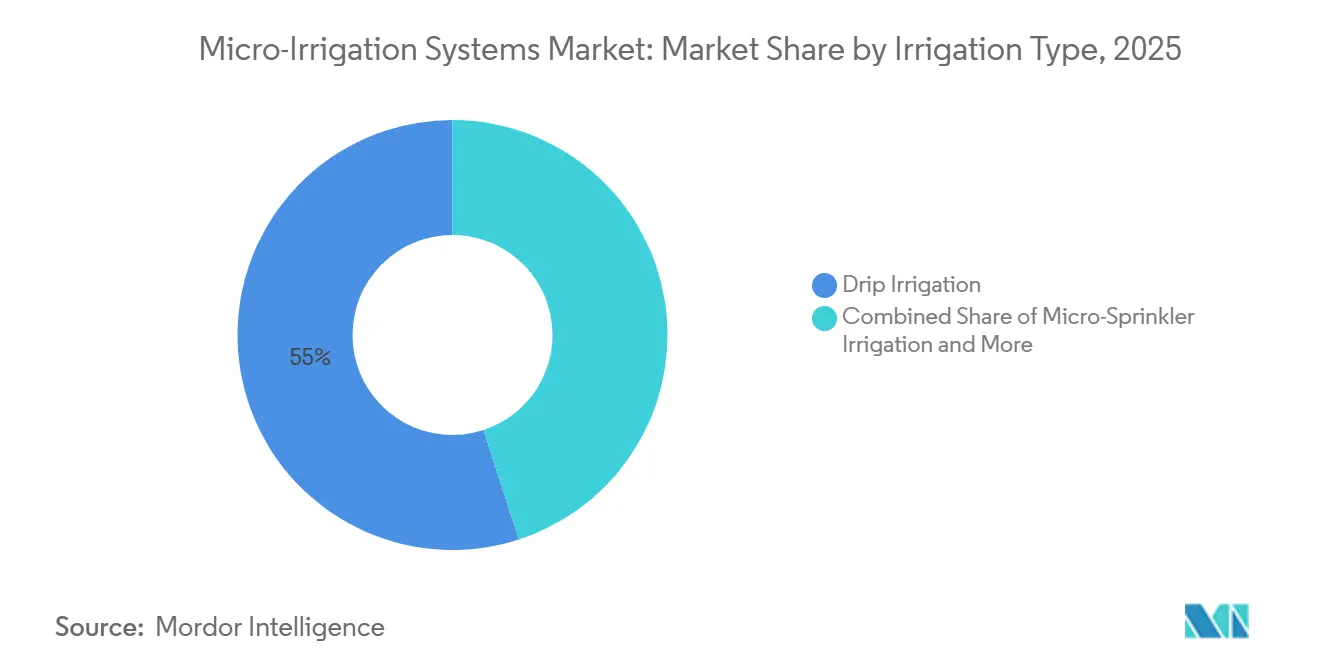

- Nach Bewässerungstyp entfielen im Jahr 2025 55 % des Marktanteils für Mikro-Bewässerungssysteme auf Tropfsysteme, während die unterirdische Tropfbewässerung bis 2031 voraussichtlich mit einer CAGR von 9 % wachsen wird.

- Nach Komponente entfielen im Jahr 2025 34 % der Marktgröße für Mikro-Bewässerungssysteme auf Tropfer und Emitter, und Steuergeräte sowie Sensoren werden voraussichtlich bis 2031 mit einer CAGR von 11,2 % wachsen.

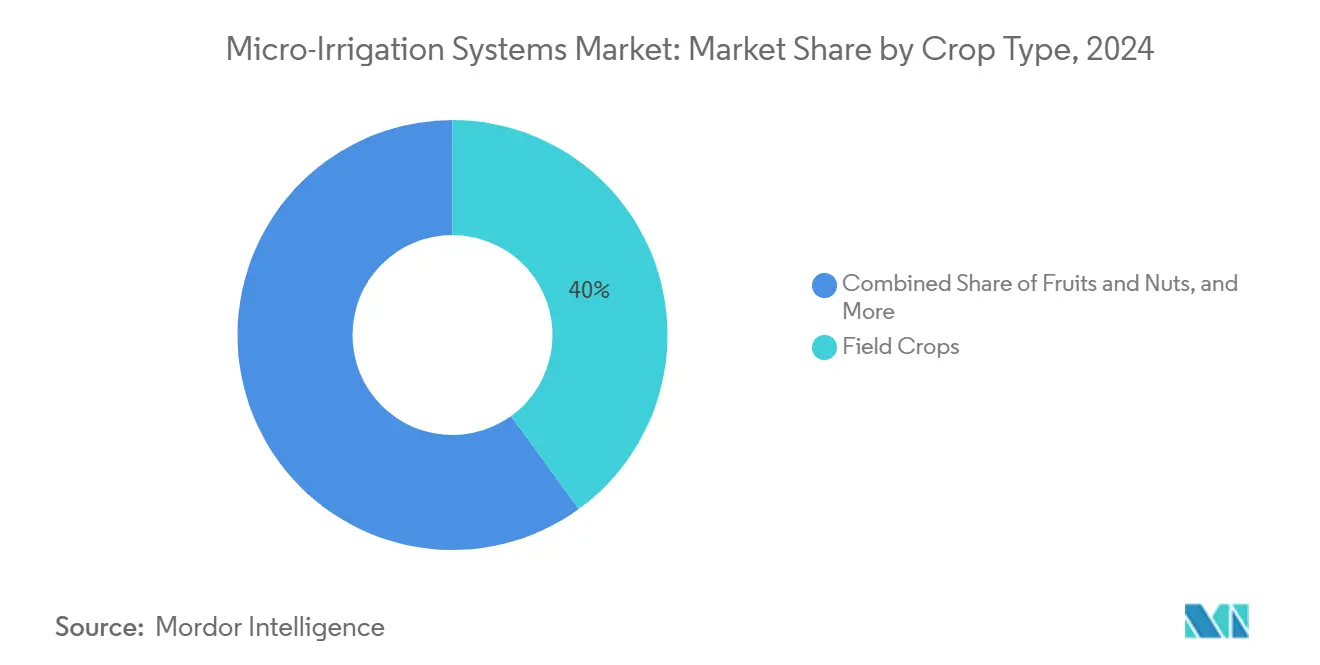

- Nach Kulturpflanzentyp entfielen im Jahr 2025 40 % des Marktanteils für Mikro-Bewässerungssysteme auf Feldfrüchte, und das Gemüsesegment wird bis 2031 voraussichtlich eine CAGR von 8,4 % verzeichnen.

- Nach Endnutzer entfielen im Jahr 2025 52 % der Marktgröße für Mikro-Bewässerungssysteme auf große kommerzielle Betriebe, und Gewächshäuser werden voraussichtlich mit der höchsten Rate wachsen, mit einer CAGR von 10,5 % von 2026 bis 2031.

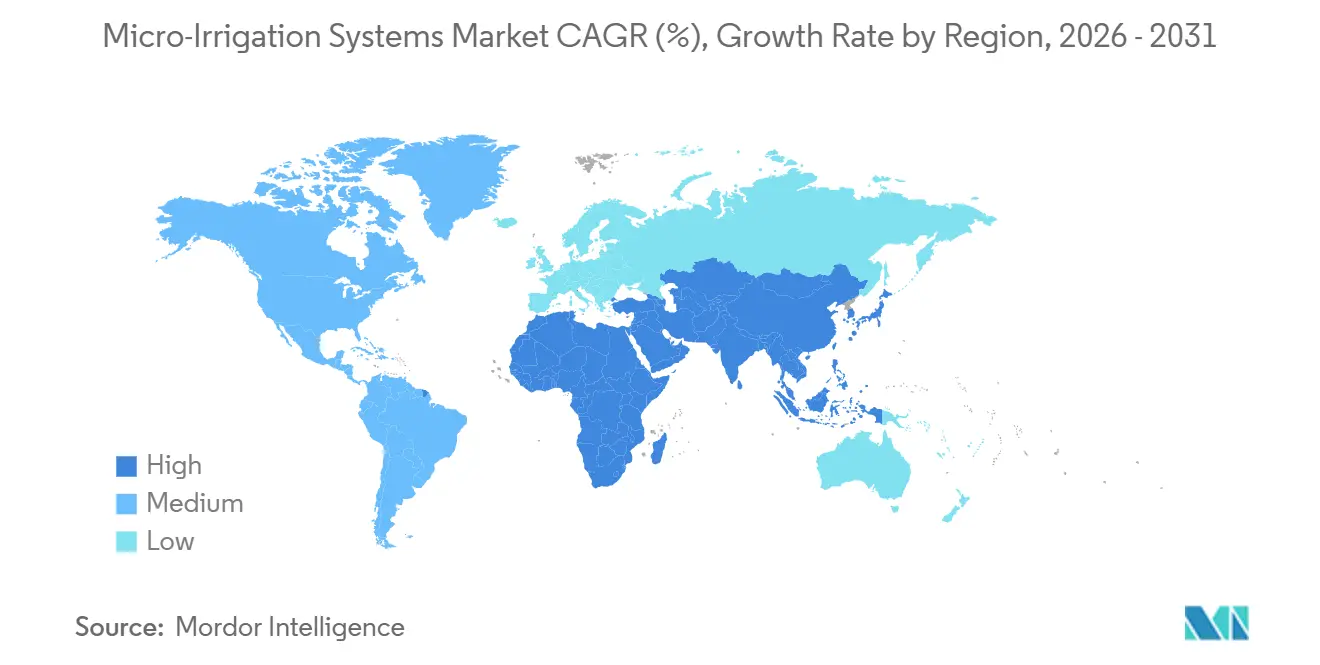

- Nach Geografie trug die Region Asien-Pazifik im Jahr 2025 45 % zum Umsatz bei, während der Nahe Osten mit einer CAGR von 9 % bis 2031 die am schnellsten wachsende Region ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Mikro-Bewässerungssysteme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Subventionen für wassereffizienten Landbau | +1.8% | Asien-Pazifik, Naher Osten, Afrika | Mittelfristig (2–4 Jahre) |

| Zunehmende Wasserknappheit und Dürrehäufigkeit | +2.1% | Global, Höchstwerte im Nahen Osten und Nordafrika | Langfristig (≥ 4 Jahre) |

| Notwendigkeit, den Ernteertrag je Wassermenge zu maximieren | +1.5% | Global | Mittelfristig (2–4 Jahre) |

| Zunehmende Akzeptanz von Präzisionslandwirtschaft und intelligenten Landwirtschaftswerkzeugen | +1.2% | Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Solargetriebene Mikro-Bewässerungspakete gewinnen an Bedeutung | +0.7% | Afrika, Südasien, Naher Osten | Mittelfristig (2–4 Jahre) |

| Pay-as-you-go-Finanzierungsmodelle für Mikro-Bewässerung für Kleinbauern | +0.6% | Subsahara-Afrika, Südasien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Subventionen für wassereffizienten Landbau

Öffentliche Fördermittel verkürzen die Amortisationszeiten und erweitern die Akzeptanz bei Landwirten ohne ausreichende Sicherheiten. Indiens Pradhan Mantri Krishi Sinchayee Yojana stellte im Haushaltsjahr 2025 40 Milliarden INR (480 Millionen USD) bereit, um bis zu 55 % der Systemkosten für Kleinbauern zu subventionieren und dabei zusätzliche 500.000 Hektar abzudecken[2]Quelle: Regierung Indiens, „Per Drop More Crop”, pmksy.gov.in. China zahlte 15 Milliarden CNY (2,1 Milliarden USD) an Zuschüssen an dürregefährdete Provinzen aus[3]Quelle: Ministerium für Landwirtschaft und ländliche Angelegenheiten China, „Wassersparender Bewässerungsplan”, moa.gov.cn. Saudi-Arabiens Vision 2030 weist 50 % seiner Investitionsausgaben Dattelpalmen- und Gemüseerzeugern zu. Diese Anreize senken die effektiven Kapitalkosten und machen Investitionen auch in Zeiten von Rohstoffpreisrückgängen rentabel. Die Anforderungen betonen nun Sensorbündel, was die digitale Durchdringung beschleunigt. Der Subventionsschwung wird sich voraussichtlich fortsetzen, da Länder ihre Ernährungssicherheitsziele unter immer knapper werdenden Wasserbudgets verfolgen, was die langfristige Nachfrage nach Mikro-Bewässerungssystemen stützt.

Zunehmende Wasserknappheit und Dürrehäufigkeit

Siebzehn Länder haben bereits mehr als 80 % ihrer erneuerbaren Süßwasserressourcen entnommen, was einen strukturellen Druck erzeugt, von der Schwerkraftflutbewässerung auf druckbeaufschlagte Präzisionsabgabe umzustellen. Marokko, das seine schlimmste Dürre seit 30 Jahren erlebt hat, schreibt nun den Einsatz von Tropfbewässerung in neuen Obstgärten vor und verpflichtet sich, Flutbewässerungssysteme bis 2028 schrittweise abzuschaffen. Kaliforniens Regulierungsbehörden verschärften 2025 die Pumprechte im Sacramento-San-Joaquin-Delta, was Umstellungen auf unterirdische Tropfbewässerung in Mandel- und Pistazienobstgärten katalysierte. Die Wasserproduktivitätsgewinne sind entscheidend, da tropfbewässertes Gemüse 3.000 m³ pro Hektar verbraucht, gegenüber 8.000 m³ für flutbewässerten Weizen, dabei aber die dreifache Bruttomarge erzielt. Diese wirtschaftliche Arbitrage verändert die Kulturpflanzenwahl in ariden Zonen und treibt den Markt für Mikro-Bewässerungssysteme im Laufe des Jahrzehnts voran.

Notwendigkeit, den Ernteertrag je Wassermenge zu maximieren

Die präzise Wasser- und Nährstoffabgabe reduziert Pflanzenstress und Krankheiten und steigert gleichzeitig den vermarktbaren Ertrag. Feldversuche im Punjab zeigten, dass tropfbewässerte Baumwolle einen um 18 % höheren Faserertrag und einen um 35 % geringeren Wasserverbrauch als furchenbewässerte Parzellen erzielte, wodurch die Wasserproduktivität um 28 % gesteigert wurde. Israelische Forschungen zur Tomatenverarbeitung reduzierten die Blütenendenfäule um 40 % und bestätigten damit die Qualitätsprämie, die mit präziser Feuchtigkeitskontrolle verbunden ist. Solche Gewinne sind besonders wichtig im hochwertigen Gartenbau, wo Einzelhändler für Konsistenz zahlen. Da klimatische Schwankungen das Dürrerisiko in der Mitte der Saison erhöhen, wirkt die Präzisionsbewässerung als Ertragsversicherung und stärkt die Investitionsbereitschaft der Landwirte. Folglich hebt die agronomische Leistung den Markt für Mikro-Bewässerungssysteme weiterhin über reine Wasserknappheitsnarrative hinaus.

Zunehmende Akzeptanz von Präzisionslandwirtschaft und intelligenten Landwirtschaftswerkzeugen

Kostengünstige Sensoren, Cloud-Analysen und zelluläre IoT-Konnektivität verwandeln statische Hardware nun in Live-Entscheidungsunterstützungsplattformen. Netafims NetBeat deckt mehr als 100.000 Hektar ab und passt Zeitpläne automatisch auf Basis von Echtzeit-Bodenfeuchtigkeitsdaten an. John Deeres Kauf europäischer Telemetrie-Assets im Jahr 2024 signalisiert, dass Maschinenhersteller präzise Wasserabgabe mit autonomen Traktoren bündeln werden. Die wirtschaftlichen Vorteile sind überzeugend: Ein 500-Hektar-Mandelgut reduzierte 2025 den Wasserverbrauch um 12 %, den Stickstoffverbrauch um 15 % und eliminierte 80 Stunden monatlicher Ventileinstellungsarbeit. Politische Änderungen bestehen auch in den EU-Direktzahlungen 2023–2027, die die Einführung des digitalen Betriebsmanagements verknüpfen. Diese Faktoren beschleunigen gemeinsam die Sensordurchdringung und fördern sowohl Hardware-Lieferungen als auch Abonnementerlöse im Markt für Mikro-Bewässerungssysteme.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionskosten für Kleinbauern | -1.4% | Global, Höchstwerte in Südasien und Subsahara-Afrika | Kurzfristig (≤ 2 Jahre) |

| Emitterverstopfung und Wartungskomplexität | -0.9% | Naher Osten, Nordafrika, Südasien | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Mikro-Bewässerungstechnikern | -0.5% | Afrika, Südasien, Südamerika | Langfristig (≥ 4 Jahre) |

| Probleme bei der Entsorgung von Kunststoffschläuchen am Ende ihrer Lebensdauer | -0.3% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionskosten für Kleinbauern

Schlüsselfertige Tropfsysteme kosten 1.200–1.800 USD pro Hektar, was 6–12 Monaten des Nettobetriebseinkommens für Betriebe unter 2 Hektar in Südasien oder Ostafrika entspricht. Selbst nach einer 50-prozentigen Subvention müssen Landwirte knappe Liquidität von Grundbedürfnissen wie Saatgut und Düngemittel abziehen. Unsicherheit über Landbesitz dämpft die Investitionsbereitschaft zusätzlich, da Landwirte befürchten, ihre Parzellen zu verlieren, bevor sie ihr Kapital zurückgewonnen haben. Modulare Bausätze senken die Einstiegsschwellen, opfern jedoch hydraulische Effizienz und erschweren die Wartung. In Subsahara-Afrika entfallen weniger als 5 % der Bankkredite auf die Landwirtschaft, und unbesicherte Zinssätze übersteigen 20 %, was die Kreditaufnahme einschränkt. Sofern sich Finanzierungsinnovationen nicht rasch verbreiten, wird der Preisschock die Durchdringung im Markt für Mikro-Bewässerungssysteme weiterhin verlangsamen.

Emitterverstopfung und Wartungskomplexität

Sediment, Algen und mineralische Ablagerungen verstopfen Emitteröffnungen, verringern die Abgabegleichmäßigkeit und erhöhen die Ausfallzeiten. Auf ägyptischen Baumwollfeldern, wo das Quellwasser mehr als 500 ppm Gesamtgelöststoffe aufwies, betrug die durchschnittliche Emitterverstopfung 12 % pro Saison, was zu zusätzlichen Wartungskosten von 80 USD pro Hektar führte. Filtration hilft, erfordert jedoch routinemäßiges Rückspülen, das Kleinbauern häufig überspringen. Chlorierung bekämpft Bioverblockung, bringt jedoch Sicherheitsprobleme und Pumpkorrosion mit sich. Schlecht gewartete Systeme erbringen schlechtere Leistungen, was das Vertrauen der Landwirte und Wiederholungskäufe untergräbt. Hersteller setzen selbstspülende Designs und herbizidimprägnierte Laterale ein, jedoch kosten diese Upgrades 15–20 % mehr, was die Akzeptanz in preissensiblen Segmenten des Marktes für Mikro-Bewässerungssysteme verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bewässerungstyp: Unterirdische Systeme gewinnen bei Dauerkulturen an Beliebtheit

Die Tropftechnologie machte im Jahr 2025 etwa 55 % des Umsatzes im Markt für Mikro-Bewässerungssysteme aus, unterstützt durch ihre Vielseitigkeit bei Reihenkulturen, Obstgärten und Gemüse. Die unterirdische Tropfbewässerung übertrifft alle Kategorien mit einer CAGR von 9 % bis 2031, angetrieben von Dauerkulturbetreibern, die Verdunstungsreduzierungen und weniger Maschinenverkehr schätzen. Im Jahr 2025 berichtete ein Versuch der University of California über eine um 22 % geringere Evapotranspiration bei unterirdisch tropfbewässerten Mandeln, was einer Einsparung von 180 m³ pro Hektar entspricht. Obwohl die unterirdische Installation 300–500 USD pro Hektar mehr kostet, kippt die geringere Wartung und eine Lebensdauer von 15 Jahren die Kosten-Nutzen-Rechnung zugunsten des vergrabenen Bandes. Politische Instrumente verstärken den Wandel, da Kaliforniens Sustainable Groundwater Management Act Pumpgrenzen an nachgewiesene Wassereffizienz knüpft. Gleichzeitig schreibt Israel unterirdische Systeme in neuen Negev-Obstgärten vor und kombiniert Darlehen mit technischer Unterstützung. Dieser stetige regulatorische Trommelwirbel festigt die unterirdische Tropfbewässerung als Best-Practice-Standard und erweitert ihren Anteil am Markt für Mikro-Bewässerungssysteme.

Oberflächliche Mikro-Sprinkler bleiben in Zitrus-, Avocado- und frostgefährdeten Obstgärten wichtig, ihr Wachstum wird jedoch durch höhere Verdunstungsraten gehemmt. Die Bubbler-Bewässerung wird hauptsächlich in Baumschulen und öffentlichen Grünanlagen eingesetzt und erzielt bescheidene Volumina. Dennoch setzt sich die Innovation fort: Valmonts 2024 eingeführtes Niederdruckband arbeitet bei nur 4–6 psi und spricht Mais- und Sojaanbauer im Mittleren Westen an, die mit Energiepreisvolatilität konfrontiert sind.

Nach Komponente: Steuergeräte und Sensoren treiben den digitalen Wandel voran

Steuergeräte und Sensoren werden bis 2031 mit einer CAGR von 11,2 % am schnellsten wachsen, was einen Wandel von Hardware-Verkäufen zu Datendiensten widerspiegelt. Tropfer und Emitter dominieren den Markt mit einem Umsatzanteil von 34 %, dank ihrer druckkompensierenden und rückflussverhindernden Designs, die für eine gleichmäßige Abgabe an Hängen unerlässlich sind. Schläuche stehen unter intensivem Preisdruck durch chinesische Extrusionslinien, was Premiumanbieter dazu veranlasst, auf UV-stabilisierte Premiumprodukte umzusteigen. Filter- und Fertigationssysteme erzielen optimale Leistungen dort, wo Wasserqualitätsprobleme und Nährstoffvorschriften zusammentreffen, insbesondere in Gebieten mit intensiver Gemüseproduktion. Pumpen, Ventile und Zubehör vervollständigen die Systemarchitektur, wobei energieeffiziente Upgrades einen inkrementellen Anteil gewinnen.

Die Digitalisierungsökonomie wirkt sich auf alle Betriebsgrößen aus. Ein 200-Hektar-Tomatenkomplex in Spanien amortisierte seine Sensor-Nachrüstinvestition von 45.000 USD in 18 Monaten, indem er den Wasserverbrauch um 14 %, den Düngemittelverbrauch um 10 % und die Arbeitskosten um 87 % reduzierte. Da Kapazitätssonden unter 80 USD und IoT-Module unter 50 USD fallen, bündeln Genossenschaftseinkaufskreise in Indien und Afrika Ausrüstung, um Daten zu teilen. Anbieter subventionieren nun Sensoren, um Kunden an Abonnement-Dashboards zu binden und den Customer Lifetime Value in der Mikro-Bewässerungssystembranche zu steigern.

Nach Kulturpflanzentyp: Gemüse beschleunigt sich inmitten des Booms im geschützten Anbau

Feldfrüchte machten 2025 40 % des Umsatzes aus, angeführt durch Umstellungen bei Baumwolle, Zuckerrohr und Mais. Gemüse wird jedoch bis 2031 voraussichtlich mit einer CAGR von 8,4 % wachsen, da der geschützte Anbau in Nordafrika, dem Nahen Osten und Südostasien zunimmt. Marokko fügte zwischen 2023 und 2025 im Rahmen des Plan Maroc Vert 15.000 Hektar Gewächshäuser hinzu, die nahezu alle mit Tropfbewässerungssystemen für den Tomatenexport ausgestattet sind. Saudi-Arabiens National Agricultural Development Company beauftragte 8.000 Hektar kontrollierter Gemüseeinheiten unter Verwendung von entsalztem Wasser. Gewächshaustomaten erzielen 400–500 Tonnen pro Hektar, verglichen mit 80–100 Tonnen auf Freilandflächen, was die Kapitalrendite steigert. Angrenzende vertikale Farmen und Hydroponiksysteme schaffen neue Nachfrage nach Mikro-Schläuchen und Fertigationspumpen, die auf Kreislaufsysteme zugeschnitten sind, und erweitern den Produktumfang im Markt für Mikro-Bewässerungssysteme.

Obstgärten und Weinberge zeigen stabiles mittleres einstelliges Wachstum durch Sensor-Nachrüstungen und unterirdische Upgrades. Plantagenkulturen wie Ölpalme und Kaffee verzeichnen eine schrittweise Akzeptanz, die durch fragmentierten Besitz eingeschränkt wird. Rasen und Zierpflanzenlandschaftsbau verzeichnen inkrementelles Wachstum, wo kommunale Wasserbeschränkungen die Tropfakzeptanz fördern, insbesondere im Südwesten der Vereinigten Staaten und in Australien.

Nach Endnutzer: Gewächshäuser führen den Boom im kontrollierten Anbau an

Große kommerzielle Betriebe machten 2025 52 % des Umsatzes aus und profitieren von Skaleneffekten und technischer Kapazität. Kleinbauern sind in der Millionenzahl vorhanden, machen jedoch einen kleineren Anteil der Marktgröße für Mikro-Bewässerungssysteme aus, da die Ausgaben pro Hektar geringer und häufig subventionsabhängig sind.

Gewächshäuser werden voraussichtlich der am schnellsten wachsende Endnutzer sein, mit einer CAGR von 10,5 % bis 2031. Die Niederlande betreiben 10.000 Hektar Hochtechnologie-Glashäuser mit Tropf-Fertigation, die bei Tomaten über 600 Tonnen pro Hektar erzielen – ein Modell, das nun nach China und in die Golfstaaten exportiert wird. Die Cannabis-Legalisierung in Nordamerika katalysiert zusätzliche Gewächshausbauten, die alle auf Tropfbewässerung angewiesen sind, um den hohen Wasser- und Nährstoffbedarf der Pflanze zu decken. Umlaufende Fertigation, die Drainagewasser zur Wiederverwendung auffängt, stärkt die Einhaltung der europäischen Nitratlimits und erhöht den Wert und die Komplexität des Systemdesigns. Landschafts- und Rasenkunden nutzen Tropfbewässerung, um Wartungsbesuche zu reduzieren und Dürrevorschriften einzuhalten, insbesondere auf Golfplätzen auf der Arabischen Halbinsel.

Geografische Analyse

Die Region Asien-Pazifik trug 2025 45 % zum Umsatz bei und bleibt der Anker des Marktes für Mikro-Bewässerungssysteme. Indien strebt an, bis 2026 10 Millionen Hektar mit Mikro-Bewässerung auszustatten, unterstützt durch Bundes- und Staatssubventionen, die bis zu 55 % der Kosten abdecken. China investierte 20 Milliarden CNY (2,8 Milliarden USD), um die Abdeckung in den Einzugsgebieten des Gelben Flusses und des Tarim-Flusses zu erweitern und der Grundwassererschöpfung entgegenzuwirken. Inländische Hersteller wie Jain Irrigation und Chinadrip liefern kostengünstige Komponenten und gewährleisten lokale Servicenetzwerke und Ersatzteilverfügbarkeit. Japan, Südkorea und Australien weisen eine hohe Durchdringung, aber kleinere absolute Volumina aufgrund begrenzten Ackerlandes auf.

Der Nahe Osten wird bis 2031 voraussichtlich eine CAGR von 9 % verzeichnen, die weltweit höchste. Saudi-Arabiens Vision 2030 zielt auf die inländische Gemüseproduktion ab und bietet 50 % Kapitalsubventionen, während die Vereinigten Arabischen Emirate im Rahmen ihrer Ernährungssicherheitsstrategie 2051 eine 50-prozentige Steigerung der lokalen Lebensmittelproduktion anstreben. Israel exportiert unterirdisches Tropf-Know-how an Nachbarländer im Rahmen regionaler Wasserverteilungsabkommen und hebt damit das Innovationsniveau. Hoher Salzgehalt in entsalztem Wasser beschleunigt den Emitterverschleiß, aber Forschungszentren in Riad und Tel Aviv erproben korrosionsbeständige Polymere.

Europa wächst mit einer hohen Wachstumsrate, da Spanien, Italien und Griechenland Weinberge und Olivenhaine nachrüsten, um die Wassereffizienzmetriken der Gemeinsamen Agrarpolitik einzuhalten. Deutschland und Frankreich investieren in den geschützten Gartenbau, um Arbeitskosten und Nitratauswaschung zu mindern. Nordamerika verzeichnet ein erhebliches Wachstum, angeführt von Kalifornien und Arizona, wo die Grundwasservorschriften verschärft werden. Südamerika verzeichnet ein starkes Wachstum, angetrieben durch Umstellungen im brasilianischen Zuckerrohr- und argentinischen Kaffeeanbau. Afrikas Wachstum wird durch geberfinanzierte Kleinbauernbausätze in Kenia, Äthiopien und Senegal vorangetrieben, die Durchdringung bleibt jedoch gering, was auf ungenutztes Potenzial für den Markt für Mikro-Bewässerungssysteme hindeutet.

Regulatorisches Umfeld

Öffentliche Politik und Compliance-Anforderungen prägen weiterhin die Akzeptanz und die Lieferantenqualifizierung im Markt für Mikrobewässerungssysteme. In Indien unterstützt das Per Drop More Crop (PDMC)-Programm im Rahmen von PMKSY große Mengen durch staatlich geführte Beschaffungs- und Subventionsprozesse. Installierte Komponenten müssen den Spezifikationen des Bureau of Indian Standards entsprechen, was das Produktdesign, die Kennzeichnung und die Teilnahme zugelassener Anbieter in den einzelnen Bundesstaaten beeinflusst.

Regulatorischer Druck entsteht auch durch Wasserqualitäts- und Umweltaufsicht. In den Vereinigten Staaten verwaltet Kaliforniens State Water Resources Control Board das Irrigated Lands Regulatory Program (ILRP), das kommerzielle Bewässerungsbetriebe verpflichtet, eine regulatorische Abdeckung zu erlangen und Praktiken zum Schutz der Wasserqualität umzusetzen. Die US FDA Produce Safety Rule (Subpart E) legt mikrobielle Kriterien für landwirtschaftliches Wasser und Überwachungspflichten für erfasste Erzeugnisse fest, was die Nachfrage nach Filtration, Fertigationssteuerungen und nachvollziehbaren, gesteuerten Bewässerungspraktiken erhöhen kann. In Afrika formalisieren Kenias Irrigation Act (2019) und die im Februar 2026 veröffentlichten Guidelines for Promotion, Development and Management of Irrigation die Lizenzierung, Qualitätssicherung und Anbieteraufsicht für Bewässerungssysteme, wodurch die Bedeutung konformer Systemintegratoren und dokumentierter Standards bei der Projektumsetzung steigt.

Wettbewerbslandschaft

Die fünf größten Anbieter – Netafim Ltd. (Orbia Advance Corporation), Rivulis Irrigation Ltd. (Temasek Holdings), The Toro Company, Rain Bird Corporation und Hunter Industries – erzielten 2025 einen Großteil des Umsatzes und bestätigen eine moderate Konzentration. Israelische Unternehmen erzielen Premiumpreise aufgrund jahrzehntelanger Forschung und Entwicklung (F&E) mit Fokus auf druckkompensierte Emitter. Indische und chinesische Wettbewerber gewinnen staatliche Ausschreibungen durch Preis und Anpassungsfähigkeit. Die Hardware-Kommoditisierung treibt alle Akteure dazu, digitale Schichten zu integrieren. Netafim bietet die NetBeat-Plattform an. Im Jahr 2025 übernahm The Toro Company AgriTech Innovations für maschinenlernbasierte Zeitplanung, und Rivulis bündelt Ferndiagnose in seiner T-Net-Servicestufe.

Kämpfe um unerschlossene Märkte entfalten sich in Subsahara-Afrika und Südostasien. Anbieter setzen Pay-as-you-go-Finanzierung und Mobile-Money-Integration ein, um Erschwinglichkeitsbarrieren zu überwinden und ihre Reichweite über traditionelle Händlernetzwerke hinaus auszudehnen. N-Drips schwerkraftbetriebenes System eliminiert Pumpen und Filtration und gewinnt in netzfernen Regionen an Bedeutung, was etablierte Anbieter herausfordert, die für Druckleitungen ausgelegt sind.

Die Einhaltung regulatorischer Anforderungen differenziert etablierte Marken in Europa und Nordamerika, wo Kunststoffrücknahmepflichten und ISO-9261-Gleichmäßigkeitsstandards die Markteintrittsbarrieren erhöhen. Im Dezember 2025 verbesserte beispielsweise Hunter Industries' ISO-9001-Zertifizierung in Mexiko seine Position für EU-Ausschreibungen. Die Patentintensität verlagert sich in Richtung digitaler Intelligenz, wobei die Anmeldungen für maschinenlernbasierte Bewässerungsplaner und selbstreinigende Emitter im Jahr 2025 zunahmen. Diese sich entwickelnde Landschaft unterstreicht das Rennen um wiederkehrende Softwareerlösströme im Markt für Mikro-Bewässerungssysteme.

Marktführer der Mikro-Bewässerungssystembranche

The Toro Company

Netafim Ltd. (Orbia Advance Corporation)

Rivulis Irrigation Ltd. (Temasek Holdings)

Rain Bird Corporation

Hunter Industries

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kurzfristige Chancen konzentrieren sich auf die Umsetzung staatlicher Programme und die Formalisierung der Subventionsvergabe, insbesondere im asiatisch-pazifischen Raum. Indiens PMKSY bleibt ein zentraler Skalierungsmechanismus, wobei die kumulierte PDMC-Abdeckung bis März 2025 96,97 Lakh Hektar erreichte. Die Regierung kündigte zudem ein Ziel an, im Zeitraum 2025-26 bis 2029-30 weitere 100 Lakh Hektar unter Mikrobewässerung zu bringen. Der Micro Irrigation Fund (MIF) bei NABARD, mit einem Kapital von Rs 10.000 Crore, unterstützt die staatliche Infrastruktur über die Basissubventionsnormen hinaus. Die kumulierten genehmigten Kredite belaufen sich auf insgesamt Rs 4.853,50 Crore, und Rs 4.074,63 Crore wurden bis zum 31. Oktober 2025 ausgezahlt, was die adressierbare Pipeline für Systemlieferung, Installationsdienstleistungen und Kundendienst nach dem Verkauf erweitert.

Chancen ergeben sich auch aus Erschwinglichkeits- und Risikoteilungsansätzen, die Einstiegshürden für Kleinbauern und Anbauer in Schwellenmärkten senken. Die im Juni 2026 angekündigte Zusammenarbeit zwischen Rivulis, DLL und dem AGRI3 Fund hebt die risikominimierte Beschaffung von Tropfsystemen hervor und könnte die Umstellung in Gebieten mit begrenztem Kreditzugang unterstützen. Nachfrageseitiger Zug entsteht auch durch kontrollierte Landwirtschaft (Controlled-Environment Agriculture) und Programme zur Wasserverantwortung, die projektbezogene Volumina erhöhen und die Anforderungen an digitale Steuerung, Fertigationsintegration und dokumentierte Leistung steigern. Die im Februar 2026 angekündigte Zusammenarbeit von Netafim mit Amazon India positioniert Mikrobewässerung als Teil messbarer unternehmerischer Wassereinsparungsprogramme und unterstützt Implementierungen, die Hardware mit Überwachungs- und Managementdienstleistungen bündeln.

Aktuelle Branchenentwicklungen

- Juni 2026: The Toro Company brachte den Wohnbewässerungscontroller RXC zusammen mit der Bewässerungsmanagement-Software Oasis auf den Markt, die eine Fernsteuerung über WLAN-Module ermöglicht. Die Einführung stärkt Toros Portfolio vernetzter Steuerungen und unterstützt wiederkehrende softwaregestützte Wertschöpfung im Bereich Bewässerungsplanung und -überwachung.

- Mai 2026: Netafim (Orbia Advance Corporation) gab eine strategische Co-Marketing- und Vertriebspartnerschaft mit GrowGeneration Corporation bekannt, um Kunden im Bereich kontrollierter Landwirtschaft integrierte Fertigations- und Bewässerungsunterstützung zu bieten. Die Partnerschaft erweitert die Vertriebsreichweite auf Nutzer von Gewächshaus- und Innenanbau, wo Präzisionsbewässerung und Nährstoffversorgung als Systemlösung verkauft werden.

- September 2025: Rivulis eröffnete eine neue Mikrobewässerungsfabrik in Nordamerika, um Lieferzeiten zu verkürzen und die regionale Nachfrage zu unterstützen. Der erweiterte Produktionsstandort verbessert das Servicelevel für Großbetriebe und Projekte im geschützten Anbau und stärkt Rivulis' Wettbewerbsposition in einem Markt, in dem Lieferzuverlässigkeit und lokale Unterstützung über Ausschreibungserfolge entscheiden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den globalen Wert von Mikrobewässerungssystemen, die zur Ausbringung von Wasser in geringen Mengen nahe der Wurzelzone der Pflanzen eingesetzt werden, hauptsächlich durch Tropf- und Mikrosprinkler-Systeme, sowie die zentrale Hardware, die zum Betrieb dieser Systeme auf Feldern und im geschützten Anbau erforderlich ist.

Ausschlüsse: Große mechanisierte Pivot-Systeme, Überflutungsbewässerungs-Hardware und eigenständige Fertigationstanks sind von dieser Marktgrößenbestimmung ausgeschlossen.

Übersicht der Segmentierung

- Nach Bewässerungstyp

- Tropfbewässerung

- Mikro-Sprinklerbewässerung

- Unterirdische Tropfbewässerung

- Bubbler-Bewässerung

- Nach Komponente

- Tropfer und Emitter

- Schläuche und Tropfleitungen

- Filter- und Fertigationssysteme

- Ventile und Druckregler

- Steuergeräte und Sensoren

- Pumpen und Zubehör

- Nach Kulturpflanzentyp

- Feldfrüchte

- Obstgärten und Weinberge

- Plantagenkulturen

- Gemüse

- Rasen und Zierpflanzen

- Nach Endnutzer

- Kleinbauernhöfe

- Große kommerzielle Betriebe

- Gewächshäuser

- Landschafts- und Rasenpflege

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um die Grundstruktur des Modells aufzubauen und die Annahmen an messbare landwirtschaftliche Aktivitäten zu koppeln. Wir bezogen uns auf öffentliche Quellen wie FAOSTAT für Anbau- und Erntesignale, Indikatoren der Weltbank und des IWF für den makroökonomischen und landwirtschaftlichen Einkommenskontext sowie UN Comtrade zur Überprüfung der Handelsrichtung bei bewässerungsbezogenen Geräten, sofern die harmonisierten Klassifikationen nutzbar sind.

Um Aktivität in adressierbare Nachfrage zu übersetzen, überprüften wir zudem Veröffentlichungen von Bewässerungs- und Agrarverbänden, Programmhinweise von Landwirtschaftsministerien zu Mikrobewässerungssubventionen, begutachtete Studien zum Wassermanagement sowie eine Reihe von Unternehmensjahresberichten und Investorenpräsentationen, um den Produktmix zu verstehen. In einigen Fällen wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten, Patentrecherchen und die Sichtbarkeit von Import- und Exportsendungen genutzt, um zu prüfen, ob die Akzeptanztrends mit den Angebotssignalen übereinstimmten. Diese Schreibtischquellen sind nicht erschöpfend, und während der Arbeit wurden zusätzliche öffentliche Referenzen zur Datenerhebung, Validierung und Klärung verwendet.

Primäre Interviews und Befragungen

Primäre Interviews und Befragungen wurden genutzt, um zu bestätigen, was tatsächlich gekauft und installiert wird, und um Schreibtischannahmen zu Preisgestaltung, Ersatzzyklen und Akzeptanzhindernissen zu überprüfen. Wir sprachen mit Systemherstellern, Komponentenlieferanten, Vertriebshändlern, Installateuren und landwirtschaftlichen Anwendern in den wichtigsten Nachfrageregionen und glichen dann Unterschiede nach Anwendungsfall (Freilandanbau versus geschützter Anbau) und Wasserbedarf der Kulturen aus. Wo die Schreibtischdaten dünn waren, halfen diese Gespräche, Durchdringungsraten und eine realistischere ASP-Entwicklung nach Region und Komponententyp genauer zu bestimmen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 34% | CXOs: 22% | APAC: 44% |

| Mittleres Segment: 44% | Funktions-/Bereichsleiter: 37% | EMEA: 33% |

| Kleinere Akteure: 22% | Manager: 41% | Amerika: 23% |

Marktgrößenbestimmung & Prognose

Die Kernbestimmung der Marktgröße beginnt mit einer Top-Down-Betrachtung des Nachfragepools, bei der bewässerte Fläche, Anbaumix und Wasserknappheitsdruck genutzt werden, um die wahrscheinliche Mikrobewässerungsakzeptanz nach Region zu rekonstruieren, die anschließend über Durchdringungs- und Ersatzannahmen in die Systemnachfrage übersetzt wird. Danach haben wir die Gesamtsummen mit selektiven Bottom-Up-Näherungen abgeglichen, hauptsächlich anhand von Stichproben-Preispunkten für Schlüsselkomponenten, Überprüfungen der Vertriebskanäle und einer begrenzten Zusammenfassung der Lieferantenumsätze, wo die Produktausrichtung klar ist.

Einige Variablen waren besonders wichtig, um das Modell realistisch zu halten, etwa Trends bei bewässerten und geernteten Flächen nach wichtigen Kulturen, der Anteil des geschützten Anbaus, Subventionsabdeckung und -zeitpunkt, typische Systemlebensdauer und Ersatzhäufigkeit sowie beobachtete Verschiebungen bei der Komponentenpreisgestaltung (Filter, Ventile, Schläuche, Steuerungen) nach Region. Für die Prognose nutzten wir eine durch Expertenmeinungen gestützte Szenarioanalyse, bei der die wichtigsten Szenarien Akzeptanzgeschwindigkeit, Subventionskontinuität und Dürreintensität variieren und dann eine sinnvolle Preisentwicklung anstatt einer einzigen flachen ASP-Annahme anwenden. Wenn die Bottom-Up-Sichtbarkeit für kleinere, nicht börsennotierte Teilnehmer unvollständig war, wurden Lücken durch die Anwendung regionsspezifischer Kanalmultiplikatoren geschlossen, wobei anschließend geprüft wurde, ob die implizierten Ausgaben pro Hektar innerhalb der primär validierten Bandbreiten blieben.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch Triangulation über unabhängige Signale hinweg überprüft, einschließlich Indikatoren für bewässerte Flächen, relevanter Handelsbewegungen und der implizierten Geräteausgaben pro Hektar für die Kulturen, die den größten Anteil der Mikrobewässerungsnutzung ausmachen. Abweichungen wurden durch Anomalieprüfungen untersucht, gefolgt von einer zweiten Analystenprüfung, bei der das Modell mit veränderten Eingaben erneut durchlaufen wird, um zu erkennen, welche Annahmen am empfindlichsten reagieren.

Der Bericht wird jährlich aktualisiert, und zwischenzeitliche Aktualisierungen werden bei wesentlichen Ereignissen ausgelöst, wie etwa bedeutenden Änderungen der Subventionsregeln, ungewöhnlichen Dürreperioden oder starken Wechselkurs- und Inputkostenschwankungen, die die Preisgestaltung beeinflussen. Vor der Auslieferung wird ein weiterer Durchlauf durchgeführt, damit die endgültigen Zahlen die aktuellsten verfügbaren Signale widerspiegeln und offene Fragen durch erneute Kontaktaufnahme geklärt werden können.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für den globalen Markt für Mikrobewässerungssysteme mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Mikrobewässerungssysteme können weit voneinander abweichen, da jede Studie die Grenze an einer anderen Stelle zieht, was als Markt gilt und wie die Preisgestaltung angewendet wird. Unterschiede zeigen sich in der Regel bei der erfassten Hardware, ob Installations- oder Servicewert mitgezählt wird, und bei den Wahl von Jahr und Wechselkurs zur Umrechnung lokaler Preise in USD.

Durch die Verfolgung von Umfangsgrenzen auf Komponentenebene und die Aktualisierung von Währungszeitpunkten und Preisprüfungen mittels Interviews hält Mordor Intelligence die Schätzung auf Mikrobewässerungssystem-Hardware für Freiland- und geschützten Anbau fokussiert, statt breitere Bewässerungsausrüstung oder angrenzende landwirtschaftliche Infrastruktur einzubeziehen. Eine weitere häufige Lücke ergibt sich daraus, wie die Akzeptanz modelliert wird, da einige Schätzungen aggressive Durchdringungssprünge prognostizieren, ohne sie an Subventionsbudgets, das Wachstum bewässerter Flächen und praktische Ersatzzyklen zu binden, wie von den Käufern beschrieben.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 16,10 Mrd. USD (2026) | |

| Branchenverlag A | 15,25 Mrd. USD (2025) | Verwendet ein anderes Basisjahr und einen längeren Zeithorizont, und die Umfangsdetails sind weniger explizit hinsichtlich der ein- oder ausgeschlossenen Systemkomponenten, was den erfassten Wert und die Wachstumsrate verändern kann. |

| Globale Beratungsgesellschaft B | 13,50 Mrd. USD (2025) | Geht von einer niedrigeren Basis für 2025 aus und wendet möglicherweise eine breitere Anwendungssicht an, ohne Systemhardware klar von angrenzenden Bewässerungskategorien zu trennen, was den Gesamtwert je nach Bündelung komprimieren oder erweitern kann. |

Die Streuung zwischen den drei Werten erklärt sich hauptsächlich durch die Wahl des Basisjahres, die Grenzziehung bei der einbezogenen Ausrüstung und wie Akzeptanz und Preisgestaltung Jahr für Jahr fortgeschrieben werden. Wenn der Umfang eng auf Mikrobewässerungs-Hardware begrenzt wird und die Schlüsseltreiber anhand von Flächen-, Subventions- und Ersatzsignalen überprüft werden, wird die endgültige Marktgesamtsumme leichter nachvollziehbar und reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der Markt für Mikro-Bewässerungssysteme im Jahr 2031 voraussichtlich erreichen?

Es wird prognostiziert, dass er bis 2031 nahezu 22,5 Milliarden USD erreichen wird, mit einer CAGR von 7 % gegenüber dem Niveau von 2026.

Welche Region wird bis 2031 am schnellsten wachsen?

Der Nahe Osten wird mit einer regionalen CAGR von 9 % die höchste Rate verzeichnen, da Golfstaaten Meerwasserentsalzung mit Präzisionslandwirtschaft verbinden.

Warum sind Steuergeräte und Sensoren die am schnellsten wachsende Komponente?

Die Preise für Bodenfeuchtigkeitssonden und IoT-Module sind stark gesunken, und Landwirte suchen nach datengesteuerter Zeitplanung, die Arbeits- und Betriebsmittelkosten reduziert.

Wie beeinflussen Subventionen die Akzeptanz?

Programme in Indien, China und Saudi-Arabien decken bis zu 55 % der Systemkosten ab, verkürzen die Amortisationszeiten und machen Tropfbewässerung für Kleinbauern rentabel.

Was ist das wichtigste technische Hindernis für Kleinbauern?

Hohe Anfangsinvestitionen von 1.200–1.800 USD pro Hektar und begrenzter Zugang zu erschwinglichen Krediten verzögern Investitionen bei Betrieben unter 2 Hektar.

Wie wird das Kunststoffabfallproblem bei Tropfleitungen angegangen?

Europäische Vorschriften drängen Hersteller zu Rücknahmesystemen, und Pilotprojekte wie Netafims Programm in Spanien recyceln gebrauchte Leitungen zu Nicht-Lebensmittelprodukten.

Seite zuletzt aktualisiert am: