Größe und Marktanteil des lateinamerikanischen Marktes für Pflanzenschutzmittel (Pestizide)

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

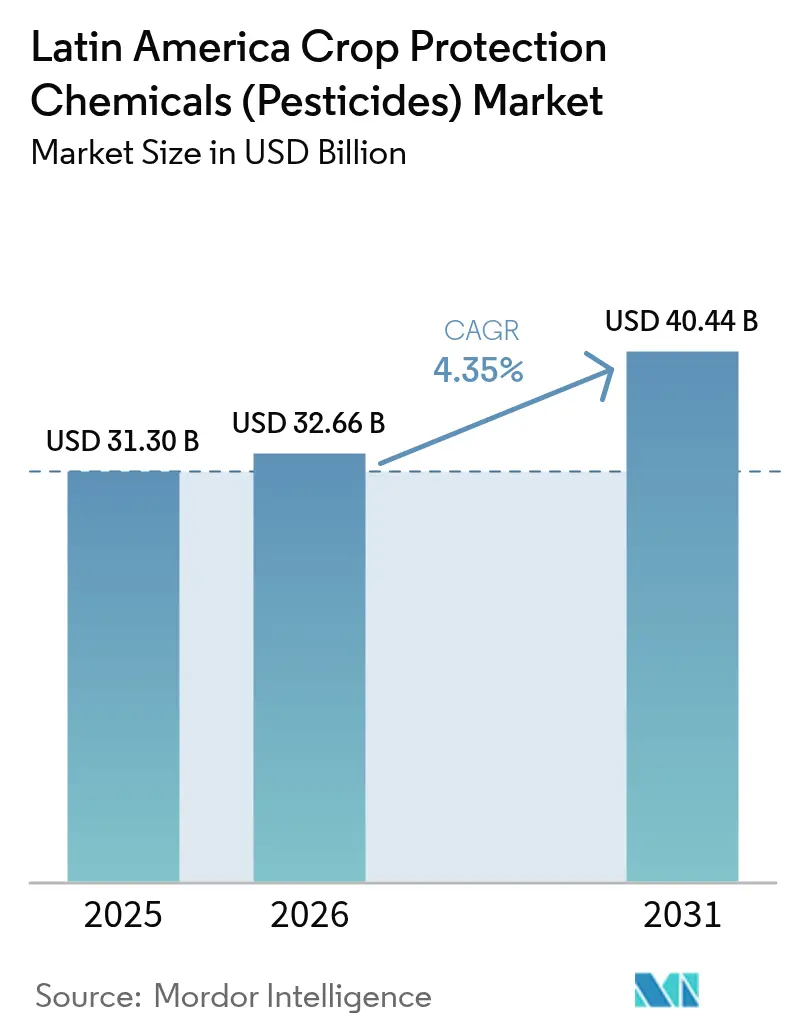

| Marktgröße im Basisjahr (2025) | 31.30 Milliarden US-Dollar |

| Marktgröße (2026) | 32.66 Milliarden US-Dollar |

| Marktgröße (2031) | 40.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.35% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des lateinamerikanischen Marktes für Pflanzenschutzmittel (Pestizide) von Mordor Intelligence

Die Marktgröße des lateinamerikanischen Marktes für Pflanzenschutzmittel (Pestizide) soll von USD 31,30 Milliarden im Jahr 2025 auf USD 32,66 Milliarden im Jahr 2026 wachsen und wird voraussichtlich bis 2031 USD 40,44 Milliarden erreichen, bei einem CAGR von 4,35 % über den Zeitraum 2026–2031. Ein stabiler Rohstoffbedarf, zunehmender Schädlingsdruck und wachsende Resistenzen von Schädlingen gegenüber älteren Wirkstoffchemien stützen diesen Wachstumstrend gemeinsam. Synthetische Herbizide behalten ihre Führungsrolle beim Volumen, während biologische Fungizide aufgrund der Rückstandsvorschriften für Exportmärkte rasch skalieren. Multinationale Unternehmen stärken ihre Portfolios mit resistenzbrechenden Wirkstoffen, während regionale Generikahersteller über den Preis konkurrieren, was ein ausgewogenes, aber dynamisches Wettbewerbsfeld schafft. Digitale Präzisionsspritzverfahren, CO₂-Gutschriftprogramme und der Zustrom von Fälschungen prägen sowohl die Chancen als auch die Risiken für Lieferanten.

Wesentliche Erkenntnisse des Berichts

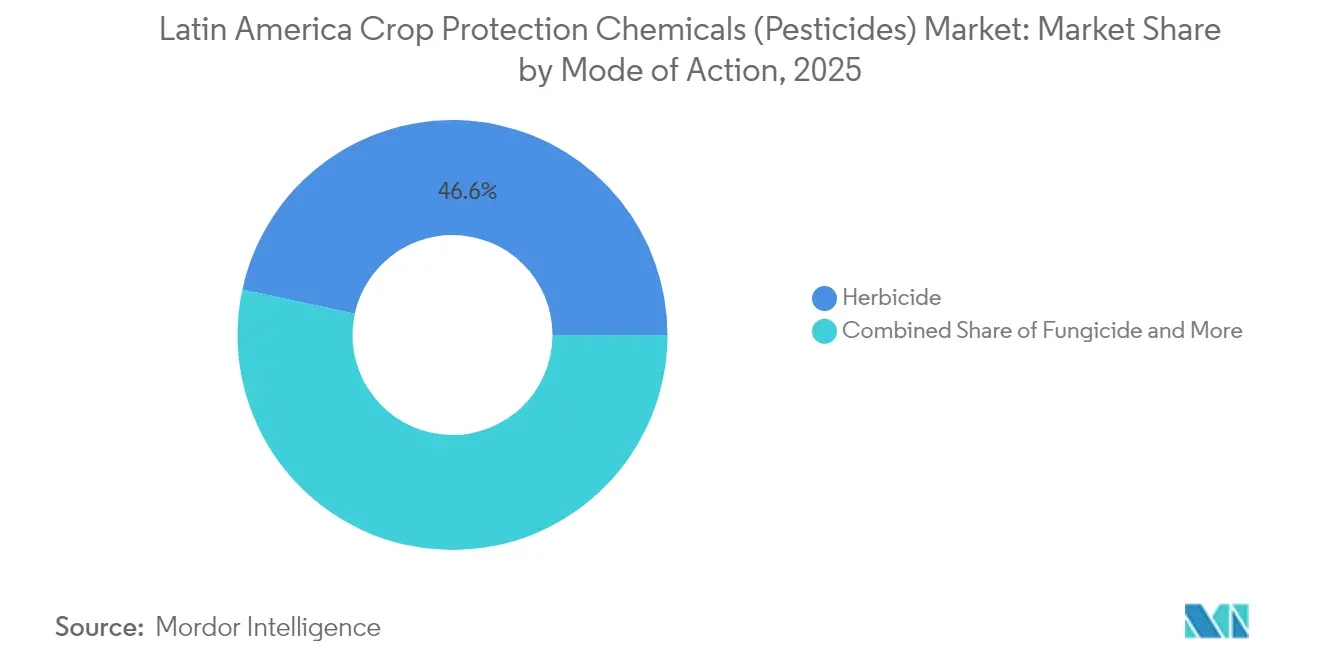

- Nach Wirkungsweise führten Herbizide im Jahr 2025 mit einem Umsatzanteil von 46,60 %, während Fungizide bis 2031 voraussichtlich mit einem CAGR von 4,95 % wachsen werden.

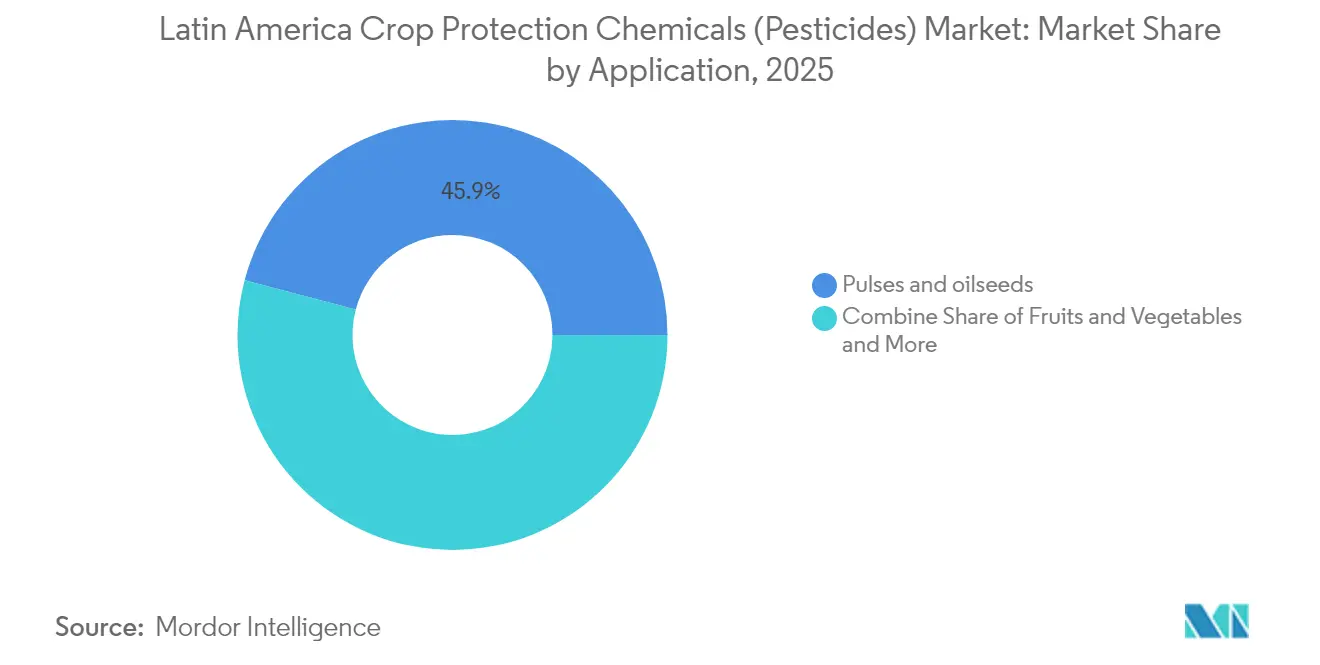

- Nach Anwendung entfielen auf Hülsenfrüchte und Ölsaaten im Jahr 2025 45,90 % des Marktanteils am lateinamerikanischen Markt für Pflanzenschutzmittel (Pestizide), und Obst und Gemüse verzeichnen im Zeitraum 2026–2031 einen CAGR von 9,55 %.

- Im Jahr 2025 hielt Brasilien einen dominanten Anteil von 78,10 % am lateinamerikanischen Markt für Pflanzenschutzmittel (Pestizide), während für Argentinien ein robustes Wachstum von 4,96 % CAGR von 2026 bis 2031 prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum lateinamerikanischen Markt für Pflanzenschutzmittel (Pestizide)

Auswirkungsanalyse der Markttreiber*

| Markttreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Ausweitung der Anbauflächen für Soja und Mais | +1.2% | Brasilien, Argentinien, Paraguay, mit Ausstrahlungseffekten auf Bolivien | Mittelfristig (2–4 Jahre) |

| Zunehmende Resistenz von Schädlingen gegenüber älteren Wirkstoffchemien | +0.9% | Brasilien, Argentinien, Mexiko, Mittelamerika | Langfristig (≥ 4 Jahre) |

| Zunehmender Druck durch invasive Arten wie Helicoverpa armigera | +0.7% | Brasilien, Argentinien, mit aufkommenden Bedrohungen in Kolumbien und Peru | Kurzfristig (≤ 2 Jahre) |

| Wachsende Verbreitung von Sorten mit gestapelten gentechnisch veränderten (GV) Eigenschaften | +0.8% | Brasilien, Argentinien, Paraguay, mit ausstehender Regulierungsgenehmigung in Kolumbien | Mittelfristig (2–4 Jahre) |

| Integration von KI-basierten Präzisionsspritzplattformen | +0.5% | Brasilien, Argentinien, Chile, mit Pilotprogrammen in Mexiko | Langfristig (≥ 4 Jahre) |

| CO₂-Gutschriftprogramme zur Belohnung ertragssteigende Betriebsmittel | +0.4% | Brasilien, Argentinien, mit frühen Initiativen in Chile und Kolumbien | GV) |

| Quelle: Mordor Intelligence | |||

Rasche Ausweitung der Anbauflächen für Soja und Mais

Brasilien hat im Jahr 2024 1,2 Millionen Hektar Sojaanbaufläche hinzugewonnen, was die Herbizidnachfrage ankurbelt, da glyphosattolerante Sorten mehrere Überfahrten pro Saison erfordern[1]Quelle: USDA Auslandsdienst für Landwirtschaft, "Brasilien: Ölsaaten und Erzeugnisse Jahresbericht," fas.usda.gov. Argentiniens Maisanbaufläche erholte sich und erneuert den Bedarf an Vorauflaufherbiziden. Der Zweikulturemais in Brasiliens Zentrum-West verkürzt die Ausbringungsfenster und begünstigt schnellwirkende Formulierungen. Das Flächenwachstum in Paraguay und Bolivien erweitert die Marktreichweite, da Zertifizierungen ohne Entwaldung die Betriebsmittelintensität erhöhen. Zusammen stützen diese Trends die Volumenstabilität bei Herbiziden im lateinamerikanischen Markt für Pflanzenschutzmittel (Pestizide).

Zunehmende Resistenz von Schädlingen gegenüber älteren Wirkstoffchemien

Feldforschungen bestätigten im Jahr 2024 eine Cyantraniliprole-resistente Herbst-Heerwurm-Population in Mato Grosso, was Landwirte zur Umstellung auf neuere Diamid-Optionen zwingt[2]Quelle: CABI, "Herbst-Heerwurm: Auswirkungen und Konsequenzen," cabi.org. Der argentinische Sojaanbaugürtel kämpft gegen glyphosatresistenten Palmersauerampfer auf 30 % der Fläche, was die Kosten für die Schichtung von Residualherbiziden um 20 % bis 25 % erhöht. Mexikos Gemüsesektor meldet nachlassende Pyrethroid-Wirksamkeit, was die Einführung neonikotinoider Saatgutbehandlungen beschleunigt. Resistenzen erhöhen die Betriebsmittelausgaben und begünstigen differenzierte Wirkstoffe, was Innovatoren im lateinamerikanischen Markt für Pflanzenschutzmittel (Pestizide) zugutekommt.

Zunehmender Druck durch invasive Arten wie Helicoverpa armigera

Seit dem Erstnachweis im Jahr 2013 hat Helicoverpa armigera brasilianische Baumwollanbauer dazu veranlasst, die Anzahl der Spritzungen zu verdoppeln, die nun durchschnittlich sechs bis acht Anwendungen pro Saison beträgt. Das Zentrum für Landwirtschaft und Biowissenschaften International (CABI) schätzt, dass die regionalen Verluste durch den Herbst-Heerwurm ohne Bekämpfungsmaßnahmen jährlich USD 4 Milliarden erreichen könnten. Chiles Obstsektor sieht sich gleichermaßen mit dem Einfall des Apfelwicklers konfrontiert, was die Nachfrage nach rückstandsarmen Insektiziden festigt.

Wachsende Verbreitung von Sorten mit gestapelten gentechnisch veränderten (GV) Eigenschaften

Intacta 2 Xtend-Sojabohnen deckten im Jahr 2024 eine bedeutende Anbaufläche in Brasilien ab, wobei Herbizidtoleranz mit Schmetterlingsresistenz kombiniert wurde und den komplementären Herbizideinsatz fördert. Argentiniens Maishybriden mit gestapelten Eigenschaften umfassen 85 % der Anbaufläche und stützen die Nachfrage nach Residualherbiziden. Obwohl Mexiko die gentechnisch veränderte Maisproduktion diskutiert, dominieren gestapelte Eigenschaften bei der Baumwollanbaufläche. Die Verbreitung von Pflanzeneigenschaften differenziert chemische Portfolios und unterstützt Herbizid-Innovationen im lateinamerikanischen Markt für Pflanzenschutzmittel (Pestizide).

Auswirkungsanalyse der Markthemmnisse*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Höchstgehalte an Rückständen in wichtigen Exportmärkten | -0.6% | Chile, Peru, Mexiko, Brasilien (Obst- und Gemüseexporteure) | Kurzfristig (≤ 2 Jahre) |

| Zunehmende aktivistisch motivierte Pestizidverbote | -0.5% | Mexiko, Kolumbien, Argentinien (auf Provinzebene), Brasilien (auf kommunaler Ebene) | Mittelfristig (2–4 Jahre) |

| Enge Betriebsmargen angesichts volatiler Rohstoffpreise | -0.7% | Brasilien, Argentinien, Paraguay, mit akutem Druck im Kleinbauernsektor | Kurzfristig (≤ 2 Jahre) |

| Grenzüberschreitende Einfuhr von Fälschungen aus Asien | -0.4% | Brasilien, Argentinien, mit Vertriebsnetzen bis nach Paraguay und Bolivien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Höchstgehalte an Rückständen in wichtigen Exportmärkten

Käufer aus der EU und Nordamerika haben die Rückstandsschwellenwerte gesenkt, was Chiles Blaubeeresektor trotz höherer Kosten zur Umstellung auf biologische Fungizide zwingt. Die peruanischen Avocado-Exporteure verzeichneten im Jahr 2024 einen Anstieg der Vorerntekonformitätskosten um 12 %. Mexikos Beerenwirtschaft investierte in Laborprüfungen, wobei Kleinbauern im Rückstand bleiben. Exportorientierte Segmente tendieren daher zu rückstandsarmen Premiumprodukten, während inländische Landwirte bei herkömmlichen Syntheseprodukten verbleiben, was die Nachfrage im lateinamerikanischen Markt für Pflanzenschutzmittel (Pestizide) segmentiert.

Zunehmende aktivistisch motivierte Pestizidverbote

Mexikos Dekret von 2024 zur Beschränkung von Glyphosat in Tortilla-Lieferketten fördert die Markteinführung von Glufosinat und 2,4-D. Kolumbien diskutiert Paraquat-Verbote, und argentinische Provinzen setzen Pufferzonen für die Luftausbringung durch, was die Behandlungsflächen verringert. Kommunale Einschränkungen innerhalb Brasiliens erhöhen die Compliance-Komplexität. Solche heterogenen Regulierungen erhöhen die Zulassungskosten und drängen Anbieter in Richtung biologischer Portfolios.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wirkungsweise: Herbizide führen, Fungizide wachsen stark

Herbizide machten im Jahr 2025 46,60 % des Umsatzes aus, was ihre grundlegende Rolle in Direktsaat-Soja- und Maisprogrammen widerspiegelt. Regulatorische Gegenwinde treiben Formulierer dazu an, mit flüchtigkeitsarmem Dicamba, Glufosinat und neuartigen HPPD-Inhibitoren zu innovieren. Fungizide wachsen trotz einer kleineren Ausgangsbasis mit einem CAGR von 4,95 % und übertreffen damit alle anderen Kategorien. Obstexporteure in Chile und Peru setzen Bacillus- und pflanzliche Mischungen ein, um Supermarktstandards zu erfüllen.

Die Insektizidnachfrage spaltet sich auf: Synthetische Pyrethroide nehmen im Gemüsebereich ab, während Diamid-Klassen bei Mais und Baumwolle zur Bekämpfung des Heerwurms wachsen. Die Diversifizierung der Wirkungsweisen beschleunigt daher die Rotationspraktiken und puffert den Marktwert gegen Verbote einzelner Wirkstoffe ab. Das Resistenzmanagement treibt Verschiebungen im Produktmix an. Landwirte rotieren nun Triazol-, Strobilurin- und SDHI-Fungizide gegen Sojabohnenrost, um die Wirksamkeit synthetischer Mittel zu verlängern. Anbieter nutzen diesen Bedarf mit vorgemischten Paketen und maßgeschneiderten Stewardship-Programmen, was die Kundenbindung im lateinamerikanischen Markt für Pflanzenschutzmittel (Pestizide) stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Sojabohnen dominieren, Gartenbau beschleunigt sich

Hülsenfrüchte und Ölsaaten machten im Jahr 2025 45,90 % des Marktanteils am lateinamerikanischen Markt für Pflanzenschutzmittel (Pestizide) aus. Mehrere Herbizidüberfahrten pro Zyklus sowie die Schichtung von Residualmitteln stützen den Wert. Obst und Gemüse wächst jedoch schneller, da Exportprämien einen intensiven Schutz rechtfertigen. Obst und Gemüse, angeführt von Beeren, Avocados und Weintrauben, verzeichnet im Prognosezeitraum einen CAGR von 9,55 %. Beerenanbauer in Chile geben über USD 800 pro Hektar für Fungizide und Insektizide aus, um Haltbarkeit und Rückstands-Compliance zu gewährleisten. Getreide und Körnerfrüchte absorbieren hohe Insektizidmengen zur Bekämpfung des Herbst-Heerwurms, aber die Preissensitivität dämpft das Wertwachstum. Spezialkulturen wie Kaffee und Kakao zeigen latente Nachfrage mit inkrementellem Potenzial für Nischenanbieter.

Die rasche Ausweitung des Gartenbaus diversifiziert den Umsatz weg von traditionellen Reihenkulturen. Anbieter entwickeln nun spezifisch rückstandsarme und nulltägige Vorernteintervall-Formulierungen für Avocado-, Mango- und Tafeltraubenexporteure und richten ihre Produktpipelines auf boomende Wellness- und Nachhaltigkeitstrends aus.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Brasilien beherrscht 78,10 % der regionalen Nachfrage, gestützt durch Doppelernteanbausysteme, die einen nahezu kontinuierlichen Chemikalieneinsatz erfordern. Die Marktgröße des lateinamerikanischen Marktes für Pflanzenschutzmittel (Pestizide) in Brasilien soll bis 2031 mit einem CAGR von 4,32 % wachsen, da die MATOPIBA-Expansion und KI-gestützte Betriebsmitteloptimierung die Effizienz steigern.

Argentinien stellt den am schnellsten wachsenden Markt mit einem CAGR von 4,96 % von 2026 bis 2031 dar, kämpft jedoch mit volatilen makroökonomischen Bedingungen. Wirtschaftliche Belastungen drängen Landwirte zu Generika, was die Einführung von Premiumprodukten hemmt. Dennoch stützt die Verbreitung von Maishybriden mit gestapelten Eigenschaften die Nachfrage nach Residualherbiziden. Provinzielle Spritzpufferzonen erzwingen die Einführung von Saatgutbehandlungen und Impfstoffen, die die Feldausbringungshäufigkeit verringern. Chile, obwohl kleiner in der Fläche, punktet mit seinem Exportgartenbau. Dortige Anbauer investieren stark in mikrobielle Fungizide und pheromonebasierte Insektenkontrollen, um Regalplätze in der EU und in Asien zu sichern. Die staatliche Beschleunigung biologischer Zulassungen durch den SAG unterstützt diesen Kurs. Mexiko und Mittelamerika zeigen gemischte Dynamiken. Mexikos Glyphosatbeschränkungen verlagern Herbizidportfolios in Richtung Glufosinat und mechanische Unkrautbekämpfungshilfen. Kaffee, Bananen und Palmöl dominieren die mittelamerikanische Nachfrage, wo gefälschte Produkte die Regulierungskapazitäten herausfordern. Karibische Inseln bleiben Nischenkonsumenten mit Fokus auf hochwertigem Gemüse für Tourismus und Export.

Wettbewerbslandschaft

Die führenden Marktteilnehmer halten bescheidene prozentuale Anteile, was eine moderate Marktkonzentration anzeigt. Syngenta nutzt seine Breite über Herbizide und Fungizide hinweg, um die Führung zu übernehmen, gefolgt von Bayer, das Saatgut- und Chemiebündel integriert, die Kunden binden. BASFs Anteil dreht sich um das neuartige Fungizid Revysol, das nun für Sojabohnen zugelassen ist. Corteva und FMC vervollständigen die Spitzengruppe mit Insektizid- und Herbizid-Innovationen zur Resistenzbekämpfung.

Regionale Spezialisten wie UPL, Nufarm und ADAMA unterbieten Markenangebote um bis zu 30 % und gewinnen preisbewusste Segmente. Brasilianische Lokalunternehmen Ihara und Ourofino bieten Lösungen durch maßgeschneiderte Formulierungen für Kleinbauern und Investitionen in Forschung und Entwicklung. Bioceres' HB4-Eigenschaft und die damit verbundenen Biologika erweitern die Wettbewerbsdimensionen über reine Chemie hinaus.

Strategische Maßnahmen unterstreichen Integrationstrends. Syngentas Werk in Uberlândia steigert die Kapazität für moderne Formulierungen. Bayers Beteiligung an Elo bringt digitale Agronomie in sein Vertriebsmodell ein. BASFs Revysol-Zulassung bricht eine sechsjährige Innovationsdürre bei Fungiziden, während Cortevas Enlist E3-Sojabohnen die Flexibilität bei mehreren Herbiziden erweitern. FMCs Insektizidanlage in Campinas senkt das Lieferkettenrisiko und erfüllt Nachhaltigkeitsvorgaben. Partnerschaften wie UPL-Solinftec verbinden KI-gestütztes Spritzen mit Markenprodukten und signalisieren einen Wandel hin zu gebündelten Serviceökosystemen.

Marktführer im lateinamerikanischen Markt für Pflanzenschutzmittel (Pestizide)

Bayer CropScience AG

Syngenta AG

BASF SE

FMC Corporation

Corteva Agriscience

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2024: FMC Corporation führte die Herbizide Azugro und Ezanya für Baumwolle, Tabak und Weizenkulturen in Brasilien ein. Diese Herbizide enthalten den Wirkstoff Isoflex, FMCs Markenname für Biozone. Isoflex, vom Ausschuss für Herbizidresistenzmaßnahmen (HRAC) als Gruppe-13-Herbizid eingestuft, stellt eine neuartige Herbizidformulierung für Getreidekulturen dar.

- April 2024: UPL Brasilien hat Eximia eingeführt, ein selektives Herbizid zur Bekämpfung schwer kontrollierbarer Unkräuter in Zuckerrohranbau. Das Produkt bekämpft wirksam Bermudagras (Cynodon dactylon) und Meersufer-Paspalum (Paspalum maritimum) und trägt zur Aufrechterhaltung der Ertragsproduktivität und Rentabilität bei.

- Mai 2022: ADAMA führte Cheval® (Glufosinat + S-Metolachlor) in Brasilien ein. Dieses Herbizid mit doppelter Wirkweise zielt auf glufosinattolerante Kulturen wie Soja ab. Es verspricht eine robuste Unkrautkontrolle, verlängerte Residualwirkungen und dient als Werkzeug im Resistenzmanagement. Mit einem wettbewerbsfähigen Preis, der 25 % unter einigen Mitbewerbern liegt, zielt ADAMA darauf ab, Marktanteile von der wachsenden Fläche mit herbizidtoleranten (HT) Kulturen zu gewinnen, wobei sowohl eine breite Wirkung zur Vernichtung als auch eine residuale Unkrautunterdrückung betont werden.

Berichtsumfang des lateinamerikanischen Marktes für Pflanzenschutzmittel (Pestizide)

| Herbizid |

| Fungizid |

| Insektizid |

| Sonstige Wirkungsweisen |

| Getreide und Körnerfrüchte |

| Hülsenfrüchte und Ölsaaten |

| Obst und Gemüse |

| Industriekulturen |

| Rasen und Zierpflanzen |

| Brasilien |

| Argentinien |

| Chile |

| Übriges Lateinamerika |

| Wirkungsweise | Herbizid |

| Fungizid | |

| Insektizid | |

| Sonstige Wirkungsweisen | |

| Anwendung | Getreide und Körnerfrüchte |

| Hülsenfrüchte und Ölsaaten | |

| Obst und Gemüse | |

| Industriekulturen | |

| Rasen und Zierpflanzen | |

| Geografie | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Lateinamerika |

Im Bericht beantwortete Schlüsselfragen

Welchen Wert hat der lateinamerikanische Markt für Pflanzenschutzmittel (Pestizide) im Jahr 2026?

Die Ausgaben belaufen sich im Jahr 2026 auf insgesamt USD 32,66 Milliarden und werden voraussichtlich bis 2031 USD 40,44 Milliarden erreichen.

Welches Land hat den größten Anteil an der Pflanzenschutzmittelnachfrage in der Region?

Brasilien erzeugt rund 78,10 % der Gesamtausgaben, angetrieben durch umfangreiche Soja- und Maisanbauflächen.

Wie wirken sich KI-gestützte Spritzplattformen auf den Pestizideinsatz aus?

Frühanwender in Brasilien und Argentinien berichten von 15 %–20 % Reduzierungen beim Herbizidvolumen bei gleichbleibenden Kontrollniveaus.

Welches Erntesegment verzeichnet das schnellste Ausgabenwachstum bis 2031?

Obst und Gemüse, angeführt von Beeren, Avocados und Weintrauben, verzeichnet einen CAGR von 9,55 %, da Exporteure strengere Rückstandsgrenzen einhalten.

Seite zuletzt aktualisiert am: