GCC-Vertragslogistikmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

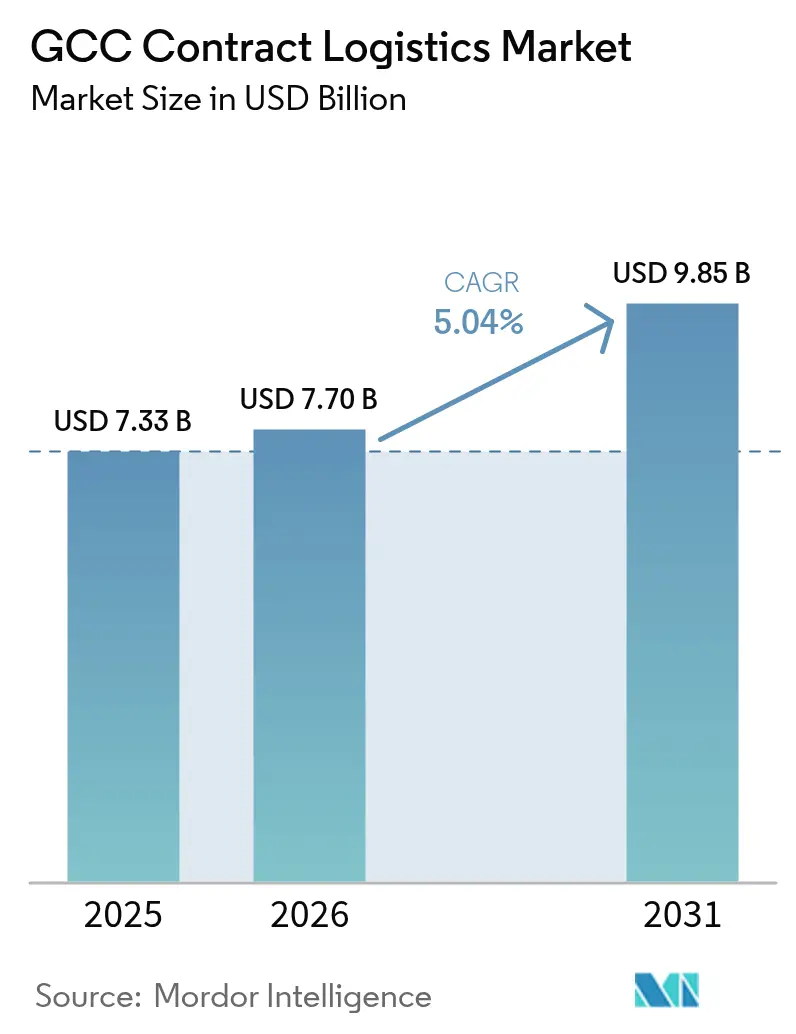

| Marktgröße im Basisjahr (2025) | 7.33 Milliarden US-Dollar |

| Marktgröße (2026) | 7.7 Milliarden US-Dollar |

| Marktgröße (2031) | 9.85 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.04% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

GCC-Vertragslogistikmarkt Analyse von Mordor Intelligence

Die Größe des GCC-Vertragslogistikmarkts wird voraussichtlich von 7,33 Milliarden USD im Jahr 2025 auf 7,7 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,04 % über den Zeitraum 2026–2031 einen Wert von 9,85 Milliarden USD erreichen. Die Regierungen der Region leiten Rekordausgaben für Infrastruktur in Freihandelszonen, multimodale Korridore und digitale Handelsplattformen, wodurch die Vertragslogistik als Eckpfeiler eines diversifizierten Wirtschaftswachstums positioniert wird. Der beschleunigte E-Commerce, groß angelegte Industrieprojekte im Rahmen der Saudi Vision 2030 und steigende Versandvolumina im Gesundheitswesen verstärken die Nachfrage nach anspruchsvollen Fulfillment-, Kühlketten- und Mehrwertdienstleistungen. Die Wettbewerbsintensität nimmt zu, da globale integrierte Logistikanbieter Robotik und datengesteuerte Lösungen hinzufügen, während regionale Spezialisten ihr lokales Wissen nutzen, um langfristige Partnerschaften zu sichern. Trotz starker Dynamik treiben Kabotageregeln und ein chronischer Mangel an Lagerhäusern der Klasse A die Betriebskosten in die Höhe und bremsen die Netzwerkoptimierung.

Wichtigste Erkenntnisse des Berichts

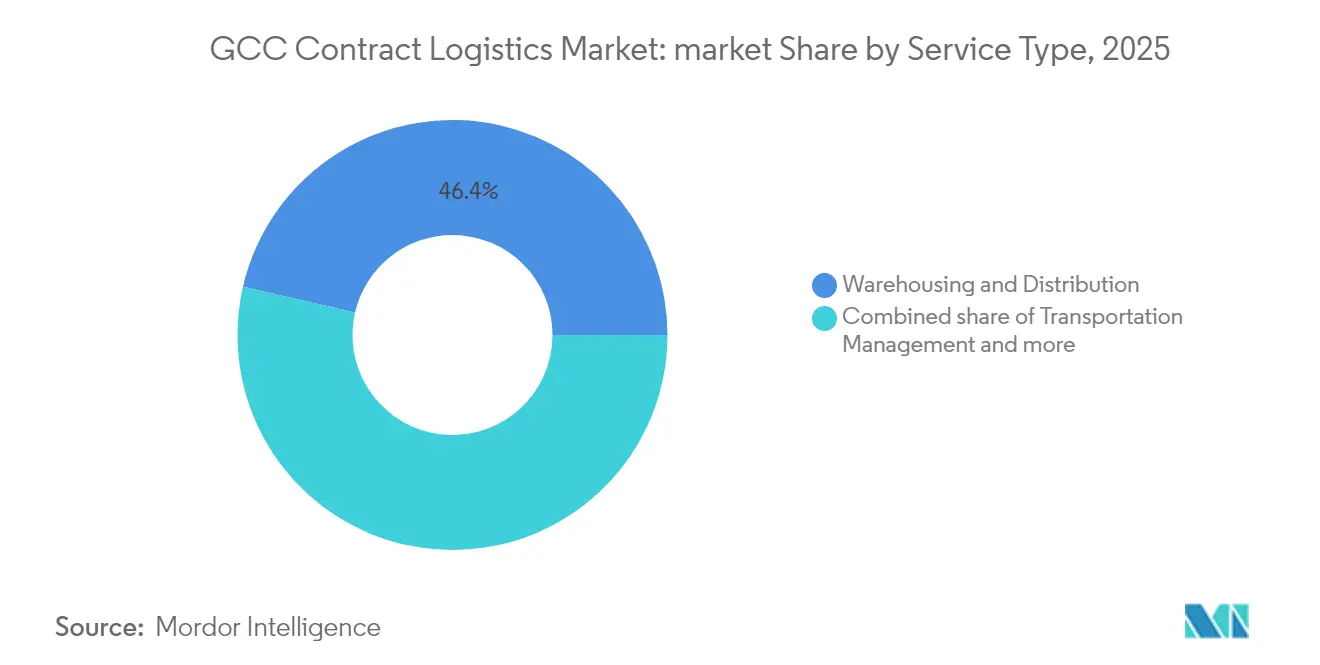

- Nach Dienstleistung führte Lagerung und Distribution mit einem Anteil von 46,40 % am GCC-Vertragslogistikmarkt im Jahr 2025. Der GCC-Vertragslogistikmarkt für Mehrwertdienstleistungen wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 7,35 % wachsen.

- Nach Endverbraucherbranche hielt Konsumgüter und Einzelhandel im Jahr 2025 einen Anteil von 31,50 % an der Größe des GCC-Vertragslogistikmarkts. Der GCC-Vertragslogistikmarkt für Gesundheitswesen und Pharmazeutika expandiert zwischen 2026 und 2031 mit einer CAGR von 8,65 %.

- Nach Vertragslaufzeit entfielen langfristige Vereinbarungen (≥ 1 Jahr) im Jahr 2025 auf 67,30 % des GCC-Vertragslogistikmarktanteils. Der GCC-Vertragslogistikmarkt für kurzfristige Verträge wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 6,55 % wachsen.

- Nach Geografie dominierte Saudi-Arabien im Jahr 2025 mit 52,60 % der Größe des GCC-Vertragslogistikmarkts. Der GCC-Vertragslogistikmarkt für die VAE verzeichnet zwischen 2026 und 2031 die schnellste CAGR von 5,95 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

GCC-Vertragslogistikmarkt Trends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelles Wachstum der E-Commerce-Fulfillment-Abwicklung | +1.2% | Saudi-Arabien, VAE | Mittelfristig (2–4 Jahre) |

| Logistikbedarf der industriellen Diversifizierung im Rahmen der Vision 2030 | +1.5% | Saudi-Arabien, Ausstrahlungseffekte auf den GCC | Langfristig (≥ 4 Jahre) |

| Ausweitung der Freihandelszonen steigert Lagernachfrage | +0.8% | VAE, Saudi-Arabien, Oman | Mittelfristig (2–4 Jahre) |

| Staatliche Investitionen in die Kühlkette | +0.6% | Saudi-Arabien, VAE, Katar | Mittelfristig (2–4 Jahre) |

| Multimodale Konnektivität durch die Golfbahn | +0.7% | Alle GCC-Länder | Langfristig (≥ 4 Jahre) |

| Mandate zum Inlandswertschöpfungsanteil begünstigen lokale Drittlogistikanbieter | +0.5% | Saudi-Arabien, VAE, Oman | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelles Wachstum der E-Commerce-Fulfillment-Abwicklung in Saudi-Arabien und den VAE

Online-Bestellungen in der MENA-Region stiegen 2024 um 30 %, wobei der durchschnittliche Bestellwert in den VAE von 30 USD auf 35,6 USD stieg. Rund 42 % der E-Commerce-Unternehmen nennen die Effizienz der letzten Meile nach wie vor als größtes Hindernis. Vertragslogistikanbieter bauen regionale Fulfillment-Zentren auf, fügen Automatisierung für die Paketsortierung hinzu und integrieren grenzüberschreitende Routing-Tools, um Lieferfenster zu verkürzen und gleichzeitig die Kosten zu kontrollieren.

Projekte zur industriellen Diversifizierung im Rahmen der Vision 2030 erfordern integrierte Logistik

Saudi-Arabien genehmigte 2024 Projekte im Wert von 50 Milliarden USD im Rahmen der Vision 2030 und stellte Mittel für 59 nationale Logistikzentren bereit. Das NIDLP (Nationales Industrie- und Logistikprogramm) stellt weitere 36 Milliarden USD für Logistikinfrastruktur sowie 28 Milliarden USD für Industriezonen bereit. Diese Kapitalprogramme erfordern schlüsselfertige Vertragslogistik, die synchronisierte Eingangs-, Lager- und Ausgangsflüsse ermöglicht. Betreiber, die in Projektstandorten eingebettet sind, berichten von steigenden Lokalisierungszielen, wobei 68 % der Unternehmen die Lokalisierung der Lieferkette für mehr Resilienz priorisieren.

Ausweitung der Freihandelszonen steigert die Lagernachfrage

Der Logistikpark Phase 2 von Jafza bringt durch eine Investition von 90 Millionen AED (24,51 Millionen USD) zusätzliche 360.000 Quadratfuß Fläche, um die Logistikeinnahmen der VAE bis 2032 auf 200 Milliarden AED (54,46 Milliarden USD) zu steigern. Die Freihandelszone Umm Al Quwain fügt 350.000 Quadratfuß Lagerfläche und 65.000 Quadratfuß Gewerbefläche hinzu und erhöht so die Flexibilität bei der Bestandspositionierung. Multinationale Unternehmen nennen die vereinfachten Zollverfahren und Mehrwertzonen dieser Drehkreuze als entscheidende Faktoren bei der Gestaltung regionaler Netzwerke.

Staatlich geführte Investitionen in die Kühlkette fördern die temperaturgeführte Logistik

Temperaturgeführte Sendungen wuchsen 2023 um mehr als 30 % – der höchste jemals verzeichnete Wert –, angetrieben durch Prioritäten in der Pharmazie und der Ernährungssicherheit. Technologieschichten wie KI-gestützte Zustandsüberwachung verbessern die Produktintegrität.[1]Forschungsabteilung des Internationalen Luftverkehrsverbands, „Trends im temperaturgeführten Luftfrachtverkehr 2024”, IATA-Publikationen, iata.org Logistikanbieter setzen dedizierte BPP-konforme Einrichtungen ein; Aramex hebt Qualitätssicherung und Compliance als Wettbewerbsanforderungen hervor.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kabotageeinschränkungen | −0.8% | Alle GCC-Länder | Mittelfristig (2–4 Jahre) |

| Mangel an Lagerhäusern der Klasse A | −0.6% | Saudi-Arabien, VAE | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Zollverfahren | −0.4% | Alle GCC-Länder | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kabotageeinschränkungen behindern die grenzüberschreitende Netzwerkoptimierung

Regionale Vorschriften, die ausländischen Zugmaschinen Inlandstransporte untersagen, erhöhen die grenzüberschreitenden Kosten um 18–23 % und verlängern Mehrgrenztransporte um 36 Stunden[2]Generalsekretariat des Golf-Kooperationsrats, „Kabotagevorschriften und Harmonisierungsfahrplan”, GCC-Verkehrsausschuss, gcc-sg.org. Temperatursensible Fracht leidet am meisten. Anbieter setzen auf Hub-and-Spoke-Modelle, sehen sich aber dennoch mit doppelter Handhabung an Grenzen konfrontiert. Die regulatorische Harmonisierung hinkt physischen Verbindungen wie der Golfbahn hinterher und dämpft potenzielle Produktivitätsgewinne.

Mangel an Lagerhäusern der Klasse A erhöht die Betriebskosten

Das Angebot an modernen Flächen bleibt knapp, was die Mieten in die Höhe treibt und Nachrüstungen erzwingt. In Saudi-Arabien belaufen sich die verwalteten Logistikimmobilien auf 3,5 Millionen Quadratfuß, doch ist bis 2025 eine Ausweitung auf 2 Milliarden USD an Vermögenswerten geplant, um die Lücke zu schließen. Dubai Logistics City und andere geplante Projekte werden die Engpässe lindern, doch kurzfristige Engpässe erhöhen die Servicekosten und schmälern die Margen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Lagerung hält das Volumen, Mehrwertdienstleistungen beschleunigen sich

Lagerung und Distribution erfasste 2025 einen Anteil von 46,40 % am GCC-Vertragslogistikmarkt, gestützt durch die Rolle der Region als Knotenpunkt zwischen Asien, Europa und Afrika. Laufende GCC-Investitionen umfassen das 2,66-Milliarden-USD-Programm Saudi-Arabiens zum Bau von 18 Logistikzonen bis 2030. Robotik und Hochregalautomatisierung steigern den Durchsatz und die Arbeitsproduktivität und ermöglichen schnellere Zykluszeiten, die Einzelhändler und Hersteller fordern. Dennoch treiben begrenzte Kapazitäten der Klasse A die Kosten für temperaturgeführte Lagerung weiterhin in die Höhe, was die Eintrittsbarrieren für neue Marktteilnehmer hoch hält und Premiumpreise stützt.

Mehrwertdienstleistungen werden voraussichtlich bis 2031 mit einer CAGR von 7,35 % wachsen, da Drittlogistikanbieter Kommissionierung, Leichtmontage und Individualisierung zu umfassenden Lösungen bündeln. Die Übernahme von Hochtechnologie treibt dieses Wachstum an: DHL setzt nach einer Investition von 1 Milliarde EUR (1,16 Milliarden USD) in Automatisierung 1.000 zusätzliche Boston-Dynamics-Roboter ein. Swisslog bewirbt AutoStore-Roboter, die zum Innovationsschub der Saudi Vision 2030 passen. Da Kunden von transaktionaler Lagerung zu integrierten Wertschöpfungsketten wechseln, gewinnen Anbieter, die IT-Transparenz, Co-Packing und Compliance-Unterstützung integrieren, Marktanteile.

Nach Endverbraucherbranche: Einzelhandel führt, Gesundheitswesen gewinnt an Dynamik

Konsumgüter und Einzelhandel, einschließlich E-Commerce, repräsentierten 2025 31,50 % des GCC-Vertragslogistikmarkts, bedingt durch steigende digitale Akzeptanz und Omnichannel-Einzelhandelsmodelle. Plattformen in Saudi-Arabien und den VAE verzeichneten den höchsten Bruttowarenwert in der Region, was die Nachfrage nach schneller Auftragsabwicklung und flexiblen Retouren verstärkte. Einzelhändler verfolgen verteilte Bestandshaltung und prädiktive Nachbevorratung, was die Zusammenarbeit mit Drittlogistikanbietern bei Netzwerkgestaltung, Optimierung der letzten Meile und Retourenlogistik fördert.

Gesundheitswesen und Pharmazeutika ist der am schnellsten wachsende Bereich mit einer prognostizierten CAGR von 8,65 %. Die Größe des GCC-Vertragslogistikmarkts für dieses Segment wird bis 2030 voraussichtlich verdoppelt, da Saudi-Arabien mehr als 65 Milliarden USD für Krankenhausinfrastruktur bereitstellt und eine Beteiligung des Privatsektors von 65 % anstrebt. Strenge Temperatur- und Rückverfolgbarkeitsstandards begünstigen Anbieter, die in BPP-zertifizierte Einrichtungen, IoT-basierte Überwachung und regulatorisches Fachwissen investieren. Partnerschaften mit globalen Pharmaunternehmen und Impfstoffdistributoren stärken die Kühlkettenspezialisierung in der gesamten Region.

Nach Vertragslaufzeit: Langfristige Verpflichtungen dominieren, Flexibilität gewinnt an Bedeutung

Langfristige Verträge von mindestens 1 Jahr machten 2025 67,30 % des GCC-Vertragslogistikmarkts aus, was den kapitalintensiven Charakter dedizierter Lagerhäuser, Flotteninvestitionen und IT-Integration widerspiegelt. Mehrjährige Vereinbarungen ermöglichen Kostenprediktabilität und rechtfertigen Automatisierungsausgaben sowohl für Verlader als auch für Drittlogistikanbieter. Gulf Warehousing Company konzentriert sich auf solche Partnerschaften, um Expansionspläne zu untermauern.

Kurzfristige Vereinbarungen unter 12 Monaten wachsen jedoch mit einer CAGR von 6,55 %, da Volatilität, schnelle Produkteinführungen und technologische Disruption Unternehmen dazu zwingen, Flexibilität zu bewahren. Die Größe des GCC-Vertragslogistikmarkts für kurzfristige Engagements bleibt kleiner, gewinnt jedoch zunehmend an Bedeutung für Projekte in den Bereichen erneuerbare Energien, Veranstaltungen und humanitäre Hilfe. Unternehmen setzen auf modulare Lagerhaltung und nutzungsbasierte Transporte, um Risiken auszubalancieren, während digitale Frachtplattformen helfen, Kapazitäten in Echtzeit abzugleichen.

Geografische Analyse

Saudi-Arabien hielt 2025 52,60 % des GCC-Vertragslogistikmarkts, angetrieben durch das Ziel der Vision 2030, einen globalen Logistikdrehkreuz zu schaffen, der durch geplante Ausgaben von über 1 Billion SAR (267 Milliarden USD) unterstützt wird. Das Königreich hat bereits 200 Milliarden SAR (53,31 Milliarden USD) für Infrastrukturverbesserungen investiert, darunter 59 Logistikzentren mit einer Fläche von 100 Millionen Quadratmetern. Logistikmarktinvestitionen von über 106,6 Milliarden USD verbessern die Hafenkapazität, Korridorstraßen und Zollfreilager. Nationale E-Commerce- und Industriestrategien steigern weiterhin die Nachfrage nach technologiegestützter Lagerung und inländischer Distribution im Bereich Vertragslogistik.

Die VAE werden voraussichtlich eine CAGR von 5,95 % verzeichnen – die schnellste innerhalb des GCC-Vertragslogistikmarkts –, gestützt auf erstklassige Seehäfen, Luftdrehkreuze und digitale Handelsinitiativen. Die laufende Erweiterung von Jafza und der integrierte Frachtcampus von Dubai Logistics City unterstützen das Ziel des Landes, die Logistikeinnahmen bis 2032 auf 200 Milliarden AED (54,46 Milliarden USD) zu steigern. Die Einführung fortschrittlicher Handels- und Logistikplattformen reduziert Dokumentationsschritte und bietet Single-Window-Transparenz, was multinationale Unternehmen dazu veranlasst, regionale Distributionszentren einzurichten.

Katar, Kuwait, Bahrain und Oman diversifizieren gemeinsam den GCC-Vertragslogistikmarkt. Die Erweiterung des Hafens von Duqm in Oman, unterstützt durch neue Investitionen, verankert eine Gatewaystrategie für den Indischen Ozean. Kuwait vereinfacht die Zollverfahren, während Bahrain ein Fünf-Stunden-Abfertigungsversprechen bewirbt, um Just-in-time-Warenflüsse anzuziehen. Die Golfbahn wird diese Märkte schließlich zu einem zusammenhängenden multimodalen Korridor verbinden und Kosteneffizienz versprechen, sobald die regulatorische Harmonisierung aufgeholt hat.

Wettbewerbslandschaft

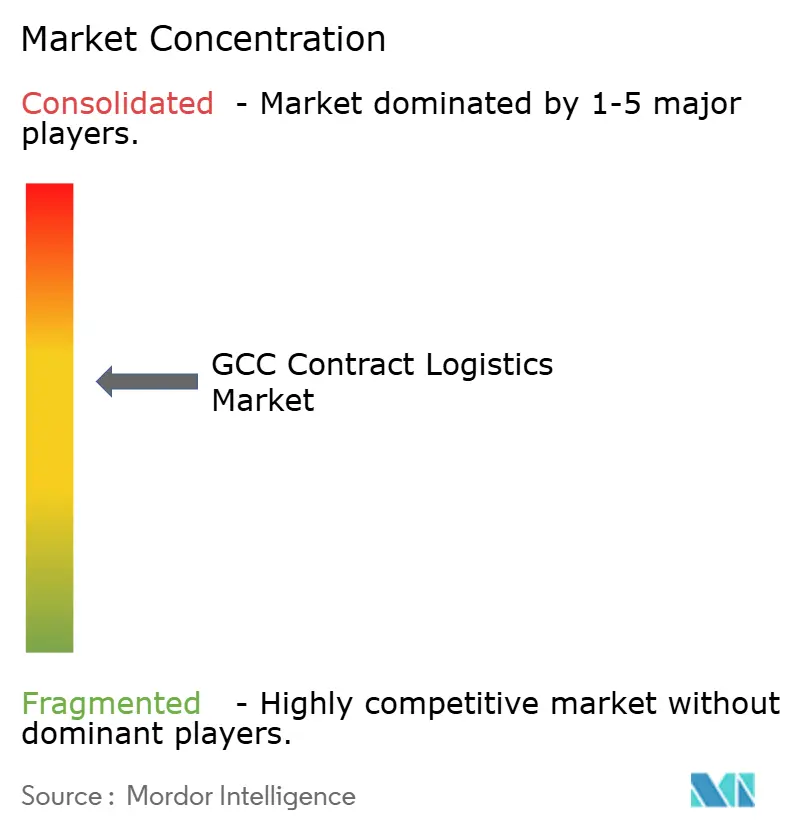

Die GCC-Vertragslogistikbranche ist mäßig konzentriert. Globale Integratoren wie DHL Supply Chain, CEVA Logistics und Kuehne + Nagel konkurrieren mit regionalen Marktführern wie Aramex, Gulf Warehousing Company und Almajdouie Logistics. Automatisierungsinvestitionen definieren das Spielfeld neu; DHLs Verpflichtung von 1 Milliarde EUR (1,16 Milliarden USD) und sein Pakt mit Boston Dynamics zur Hinzufügung von 1.000 Robotern steigern Produktivität und Sicherheit. CEVA setzt cloudbasierte Kontrolltürme ein, die KI-Routenmaschinen speisen, während Kuehne + Nagel pharmazeutische Standorte in Dubai South ausbaut.

Regionale Unternehmen kontern mit lokalisiertem Compliance-Fachwissen und integrierten Landbrückendienstleistungen. GWC verzeichnete 2024 einen Umsatz von 1,582 Milliarden QAR (434,25 Millionen USD) und skaliert nun E-Commerce, Frachtspedition und Vertragslogistik in Katar und den Nachbarstaaten. Almajdouie investiert in gebundene Lkw-Netzwerke, die mit den Mandaten zum Inlandswertschöpfungsanteil übereinstimmen, und sichert sich petrochemische Verträge.

Strategische Akquisitionen beschleunigen den Aufbau von Kompetenzen. Jüngste Transaktionen zielen auf Kühlkette, Retourenlogistik und E-Commerce-Technologie ab, was Konsolidierung als Weg zu Marktbreite und digitaler Tiefe signalisiert. Nachhaltigkeit entwickelt sich zu einer Wettbewerbsachse: GWC verpflichtet sich zu einer Reduzierung der Scope-1-Emissionen um 3 % und der Scope-2-Emissionen um 6 %, installiert Solardächer und LED-Nachrüstungen. Kunden berücksichtigen bei Ausschreibungsbewertungen zunehmend ESG-Kennzahlen, was die Notwendigkeit eines umweltfreundlichen Betriebs neben Geschwindigkeit und Kosten unterstreicht.

GCC-Vertragslogistikbranche Marktführer

DHL Supply Chain (Deutsche Post DHL Group)

Aramex PJSC

CEVA Logistics

Kuehne + Nagel International AG

DSV Solutions

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Investcorp investierte in die Erweiterung des Hafens von Duqm und stärkte damit die Logistikkapazität Omans.

- Mai 2025: Oman unterzeichnete am Logistiktag 2025 18 Vereinbarungen im Wert von 100 Millionen OMR (260 Millionen USD) für Häfen, Flughäfen und intelligente Technologien.

- März 2025: DHL Group und Boston Dynamics vereinbarten den Einsatz von 1.000 zusätzlichen Robotern im Rahmen eines Automatisierungsprogramms im Wert von 1 Milliarde EUR (1,16 Milliarden USD).

- Februar 2025: Die Internationale Finanz-Corporation unterzeichnete drei Vereinbarungen in Oman zur Förderung nachhaltiger Finanzierung und zur Erweiterung der wirtschaftlichen Basis des Landes, wobei eine Vereinbarung gemeinsame Investitionen für den Logistiksektor vorsieht.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den GCC-Kontraktlogistikmarkt als den Wert, der entsteht, wenn ein Drittanbieter, der im Rahmen eines Jahres- oder Mehrjahresvertrags beauftragt wird, Lagerhaltung, innerstädtischen Transport, Bestandstransparenz, Auftragsabwicklung und begrenzte Rückflüsse für Verlader in Saudi-Arabien, den Vereinigten Arabischen Emiraten, Katar, Kuwait, Oman und Bahrain verwaltet.

Ausschluss aus dem Geltungsbereich: Grenzüberschreitende Speditionserlöse, die außerhalb des GCC abgerechnet werden, eigenständige Einnahmen aus der letzten Meile von Post-/Paketdienstleistern sowie reine Lagermieten werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Dienstleistung

- Transportmanagement

- Straße

- Luft

- See

- Schiene

- Lagerung und Distribution

- Kühlkette / Temperaturgeführt

- Nicht-Kühlkette / Nicht-Temperaturgeführt

- Mehrwertdienstleistungen (Kommissionierung, Verpackung, Montage usw.)

- Transportmanagement

- Nach Endverbraucherbranche

- Fertigung und Automobil

- Konsumgüter und Einzelhandel (inkl. E-Commerce)

- Hochtechnologie und Elektronik

- Gesundheitswesen und Pharmazeutika

- Öl, Gas und Chemikalien

- Sonstige Endverbraucher

- Nach Vertragslaufzeit

- Kurzfristig (weniger als 1 Jahr)

- Langfristig (größer als oder gleich 1 Jahr)

- Nach Land

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Katar

- Kuwait

- Oman

- Bahrain

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten regionale Betriebsleiter bei großen 3PLs, Beschaffungsmanager in den Bereichen Einzelhandel, Pharma und Petrochemie sowie Technologieanbieter in Dubai, Riad und Doha. Diese Gespräche klärten Trends beim Outsourcing-Anteil, den durchschnittlichen Preis pro Palettenmonat und erwartete Puffer für den E-Commerce-Anstieg, was wiederum sekundäre Eingaben validierte und Kosten-Plus-Annahmen anpasste.

Desk Research

Wir begannen mit der Auswertung offener Datensätze wie nationaler Zolleinnahmen-Dashboards, des UAE Federal Competitiveness & Statistics Center, der Leistungsbulletins des saudi-arabischen Ministeriums für Verkehr, der Logistics Performance Index-Tabellen der Weltbank sowie Branchenverbands-Briefings von FIATA und der Arab Union of Land Transport. Unternehmens-10-Ks, IPO-Einreichungen und Pressemitteilungen bereicherten Vertragswerte und typische Servicepreispunkte, während D&B Hoovers und Dow Jones Factiva uns halfen, führende 3PL-Konten zu bemessen. Diese Quellen bilden die Grundlage für Sendungstonnen, Lagerbestände und durchschnittliche Vertragslaufzeiten. Die oben genannten Quellen sind lediglich illustrativ; viele weitere Publikationen wurden während der Datenerhebung und -überprüfung gesichtet.

Marktgröße & Prognose

Ein Top-down-Ansatz beginnt mit offiziellen Produktions-, Import- und E-Commerce-Paketdaten zur Rekonstruktion des Nachfragepools, der anschließend nach 3PL-Durchdringung und durchschnittlichem Vertragswert aufgeteilt wird. Ausgewählte Bottom-up-Prüfungen, stichprobenartige Lagerflächenaufstellungen in Quadratmetern und streckenbezogene Frachttarife, verfeinern die Gesamtwerte. Zu den wichtigsten Variablen des Modells zählen die Lagerauslastungsraten in Saudi-Arabien, das B2C-Paketvolumen in den VAE, das Nicht-Öl-BIP-Wachstum, Erweiterungen der Kühlkette in Kubikmetern sowie die durchschnittliche 3PL-Vertragslaufzeit. Multivariate Regression mit Szenarioanalyse projiziert diese Treiber bis 2030; Lücken bei Bottom-up-Eingaben werden durch regionale ASP-Benchmarks geschlossen, die während der Primärgespräche vereinbart wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Prüfung: Varianzscans zwischen Datenreihen, Peer-Vergleichs-Flags und die Freigabe durch leitende Analysten. Berichte werden jährlich aktualisiert, wobei Zwischenaktualisierungen durch wesentliche Ereignisse wie einen neuen Schienenkorridor oder eine bedeutende 3PL-Akquisition ausgelöst werden, um sicherzustellen, dass Kunden die aktuellste Datenbasis erhalten.

Warum unsere GCC-Kontraktlogistik-Basislinie Verlässlichkeit bietet

Veröffentlichte Marktwerte weichen häufig voneinander ab, da Unternehmen unterschiedliche Leistungskörbe, Preisstufen und Aktualisierungsrhythmen verwenden.

Die wesentlichen Ursachen für Abweichungen liegen darin, ob insourced Logistik berücksichtigt wird, ob Speditionsleistungen gebündelt werden, wie Vertragslaufzeitfilter angewendet werden und welches Währungsumrechnungsfenster jedes Unternehmen wählt, wenn ölgebundene Wechselkurse schwanken.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| 7,33 Mrd. (2025) | Mordor Intelligence | - |

| 12,5 Mrd. (2024) | Global Consultancy A | Bündelt grenzüberschreitende Spedition und globalen MEA-Umfang ohne Vertragslaufzeitfilter |

| 9,16 Mrd. (2025) | Regional Consultancy B | Beinhaltet insourced Logistik und verwendet einen einheitlichen ASP über alle Servicetiers hinweg |

Die obigen Unterschiede zeigen, dass bei Angleichung vergleichbarer Variablen – Outsourcing-Anteil, ausschließlich GCC-Umfang und vertragsgebundene Erlöse – Mordors disziplinierter Ansatz eine ausgewogene, transparente Zahl liefert, die Entscheidungsträger auf klare Datenpunkte und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der GCC-Vertragslogistikmarkt derzeit und wie schnell wächst er?

Der Markt beläuft sich 2026 auf 7,7 Milliarden USD und wird bis 2031 voraussichtlich 9,85 Milliarden USD erreichen, was einer CAGR von 5,04 % entspricht.

Welches Land hält den größten Anteil am GCC-Vertragslogistikmarkt?

Saudi-Arabien führt mit 52,60 % des Markts im Jahr 2025, unterstützt durch Vision-2030-Investitionen, die auf die Errichtung von 59 Logistikzentren abzielen.

Welches Dienstleistungssegment dominiert den Markt heute?

Lagerung und Distribution macht 2025 46,40 % des Umsatzes aus, angetrieben durch umfangreiche Investitionen in Logistikzonen in Saudi-Arabien und den VAE.

Welche Endverbraucherbranche wächst am schnellsten?

Gesundheitswesen und Pharmazeutika verzeichnet das schnellste Wachstum mit einer CAGR von 8,65 % im Zeitraum 2026–2031, bedingt durch steigende Kühlkettenbedürfnisse und Gesundheitsausgaben.

Was sind die wichtigsten Herausforderungen, die die Markteffizienz einschränken?

Kabotageeinschränkungen, Mangel an Lagerhäusern der Klasse A und unterschiedliche Zollverfahren erhöhen die Kosten, verlängern die Vorlaufzeiten und schränken die grenzüberschreitende Netzwerkoptimierung ein.

Wie konzentriert ist die Wettbewerbslandschaft?

Die fünf größten Logistikanbieter kontrollieren zusammen rund 55 % der Markterlöse, was auf eine mäßige Konzentration mit Einfluss sowohl globaler als auch regionaler Akteure hinweist.

Seite zuletzt aktualisiert am: