Marktgröße und Marktanteil im Bereich Enterprise Content Management

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 44.29 Milliarden US-Dollar |

| Marktgröße (2031) | 81.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.89% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

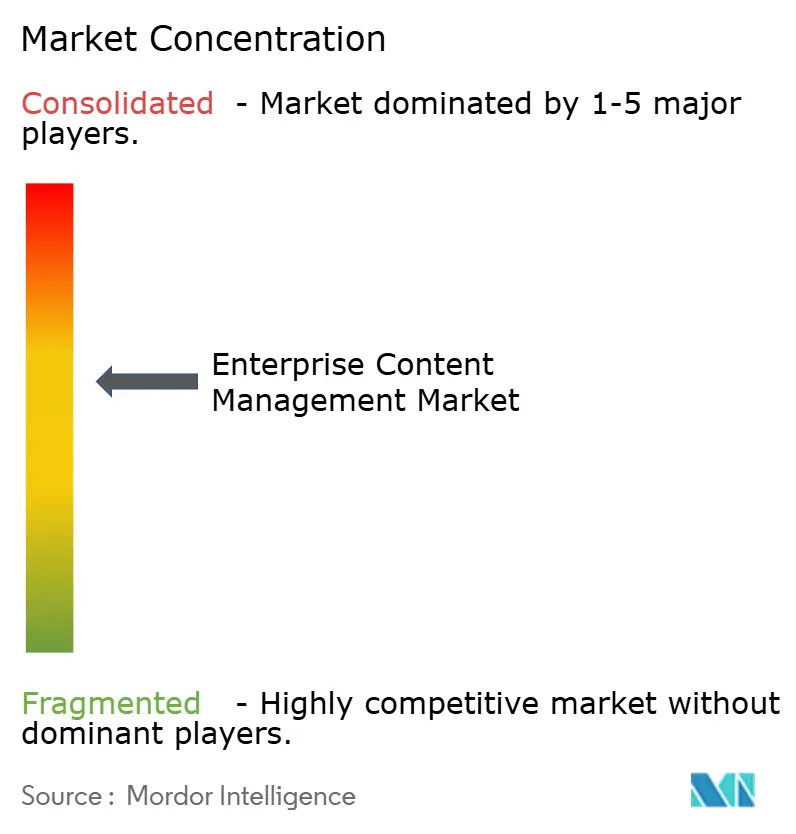

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Enterprise Content Management Marktanalyse von Mordor Intelligence

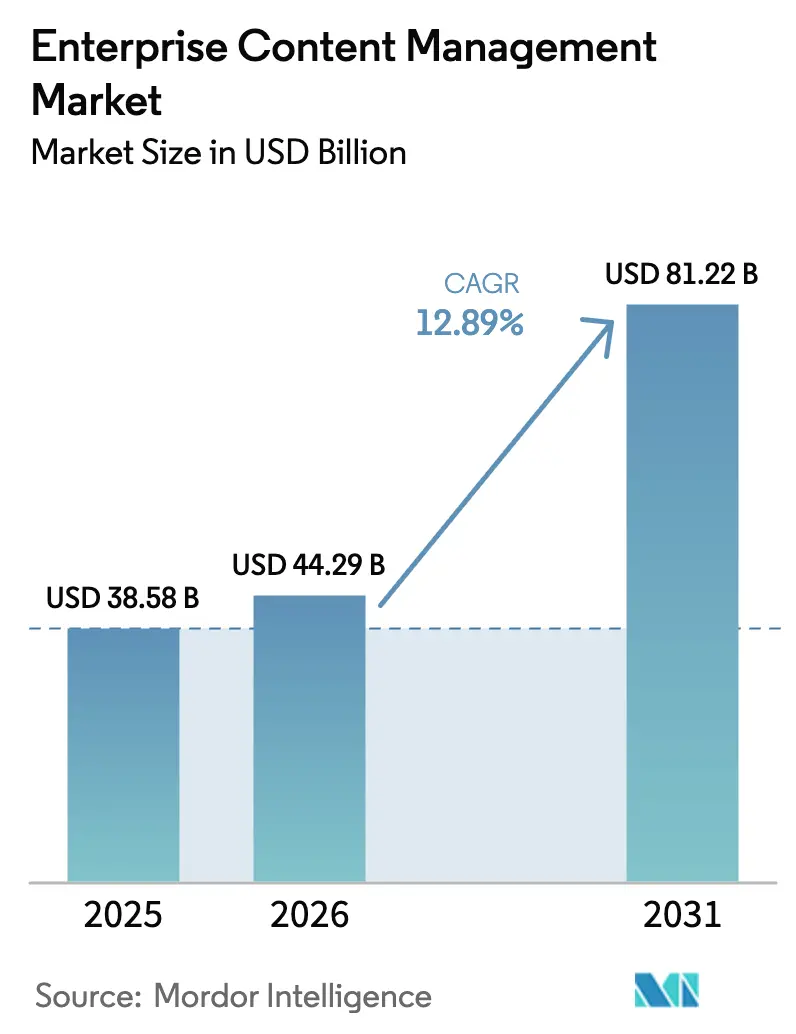

Die Marktgröße des Enterprise Content Management Marktes wird voraussichtlich von 38,58 Milliarden USD im Jahr 2025 auf 44,29 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 12,89 % über den Zeitraum 2026–2031 81,22 Milliarden USD erreichen.

Zu den wichtigsten Wachstumstreibern zählen das Wachstum unstrukturierter Daten, das veraltete Repositories überfordert, eine zunehmend verschärfte regulatorische Durchsetzung, die überprüfbare Aufbewahrungskontrollen erfordert, sowie die Einführung von KI-Werkzeugen, die die Dokumentenklassifizierung und Fallabläufe automatisieren. Tokenbasierte Preisgestaltung erweitert den Zugang für Käufer im mittleren Marktsegment, während Multi-Cloud-Architekturen, die regionale Datensouveränitätsregeln berücksichtigen, die Wettbewerbsdifferenzierung neu definieren. Anbieter, die Hyperautomatisierung mit der Einhaltung von Anforderungen souveräner Clouds verbinden, übertreffen weiterhin ihre Mitbewerber, auch wenn Schlagzeilen über Datenschutzverletzungen und steigende API-Kosten die Beschaffungskriterien neu gestalten.

Wichtigste Erkenntnisse des Berichts

- Nach Lösungstyp führte das Dokumentenmanagement im Jahr 2025 mit einem Umsatzanteil von 28,19 %, während das Digital Asset Management bis 2031 voraussichtlich mit einem CAGR von 13,36 % wachsen wird.

- Nach Bereitstellungsmodus entfiel im Jahr 2025 ein Anteil von 53,48 % des Umsatzes auf On-Premises, während die Cloud bis 2031 voraussichtlich mit einem CAGR von 13,91 % wachsen wird.

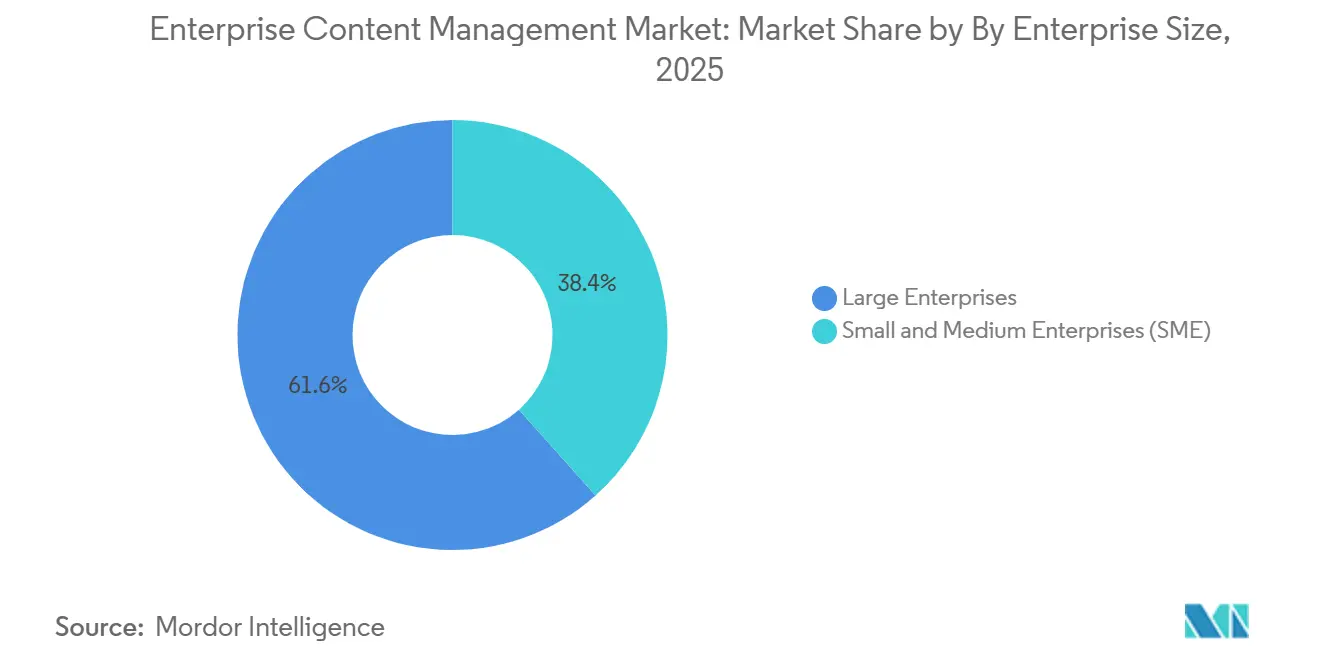

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Marktanteil von 61,59 % am Enterprise Content Management Markt; kleine und mittlere Unternehmen sind bis 2031 auf einen CAGR von 13,27 % ausgerichtet.

- Nach Endnutzerbranche entfiel im Jahr 2025 ein Anteil von 22,54 % der Ausgaben auf BFSI, während das Gesundheitswesen bis 2031 voraussichtlich einen CAGR von 13,66 % verzeichnen wird.

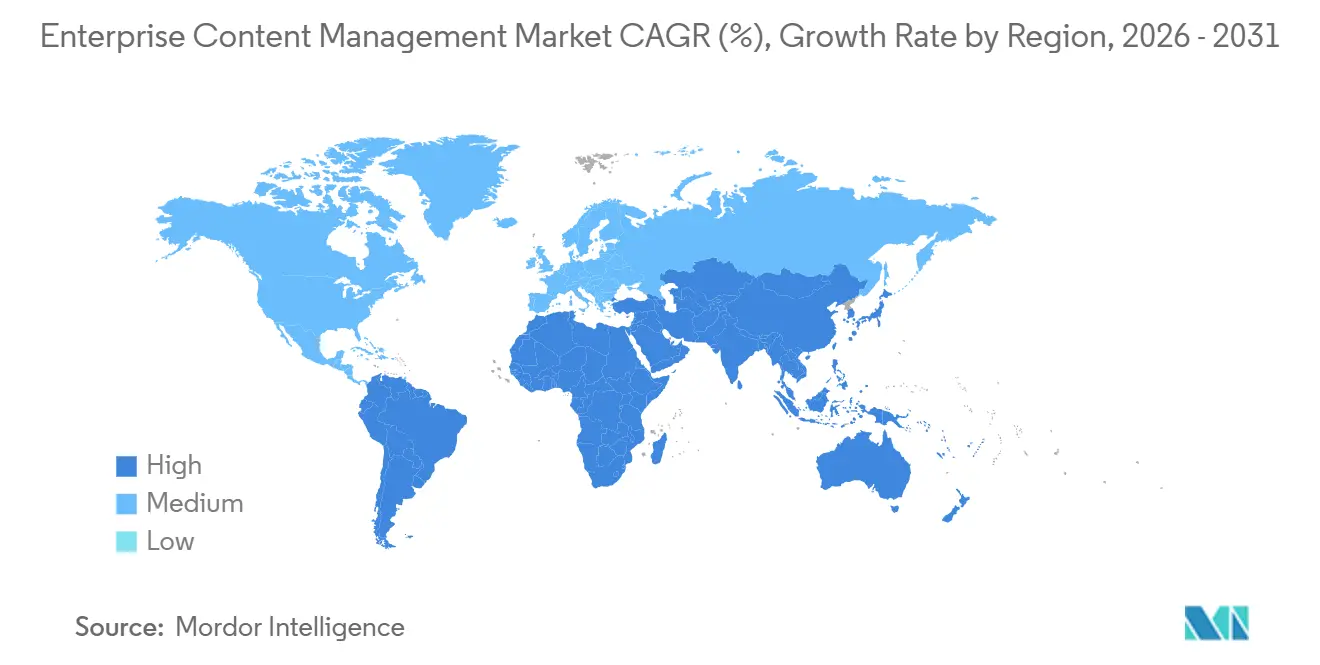

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 38,73 %, während der asiatisch-pazifische Raum bis 2031 auf einen CAGR von 13,51 % ausgerichtet ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für Enterprise Content Management*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Regulatorische Compliance-Vorgaben für die Steuerung des Content-Lebenszyklus | +2.80% | Global, mit verstärkter Durchsetzung in der EU und Indien | Mittelfristig (2–4 Jahre) |

| Explosion der Volumina unstrukturierter Unternehmensdaten | +3.20% | Global, APAC als Kern mit Ausstrahlungseffekten auf MEA | Langfristig (≥ 4 Jahre) |

| Beschleunigter Wechsel zu Cloud-nativen ECM-Bereitstellungen | +2.50% | Nordamerika und EU, frühe Einführung in städtischen Zentren des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Content-Intelligenz und Hyperautomatisierung | +2.10% | Nordamerika und EU, Pilotbereitstellungen im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung branchenspezifischer vortrainierter Sprachmodelle für die Automatisierung von Fachbereichsdokumenten | +1.40% | Nordamerika und EU, Nischenvertikale im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Tokenbasierte Verbrauchspreisgestaltung verändert die Einführung im mittleren Marktsegment | +1.70% | Global, stärkste Akzeptanz im KMU-Segment Nordamerikas und der EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Compliance-Vorgaben für die Steuerung des Content-Lebenszyklus

Strenge Vorschriften wie die DSGVO, das britische Datenschutzgesetz 2018 und Indiens Gesetz zum Schutz digitaler personenbezogener Daten 2023 schreiben Aufbewahrungsfristen, Protokolle zum Recht auf Löschung und unveränderliche Anforderungen an Prüfpfade vor. Die im Mai 2024 verhängte Strafe von 251 Millionen EUR (283 Millionen USD) gegen Meta verdeutlichte die Bereitschaft der Regulierungsbehörden, erhebliche Bußgelder zu verhängen, was Unternehmen dazu veranlasst, auf geografisch abgegrenzte Repositories und automatische Klassifizierungsmaschinen zu setzen. Finanzinstitute sehen sich mit überlappenden Vorgaben aus Basel III und MiFID II konfrontiert, während Gesundheitsdienstleister HIPAA mit staatlichen Datenschutzgesetzen in Einklang bringen müssen, was den Bedarf an integrierter Governance im Enterprise Content Management Markt verstärkt. Lösungs-Roadmaps betten nun Richtlinienvorlagen ein, die regionale Gesetze auf Metadatenfelder abbilden und eine nachweisbare Löschung sowie automatisierte Aufbewahrungspflichten für Rechtsstreitigkeiten ermöglichen. Vorstände betrachten nicht konforme Content-Workflows zunehmend als finanzielle und reputationsbezogene Verbindlichkeiten, was die ECM-Einführung zu einer zentralen Risikominderungsstrategie erhebt.

Explosion der Volumina unstrukturierter Unternehmensdaten

Unstrukturierte Dokumente, E-Mails, CAD-Dateien und Sensorprotokolle machen mehr als 80 % der Unternehmensdaten aus und wachsen jährlich zweistellig. Manuelle Kennzeichnung ist nicht skalierbar, weshalb Unternehmen auf NLP-gestützte Plattformen zurückgreifen, die relevante Informationen in Millisekunden abrufen. Microsofts Copilot für SharePoint Premium reduziert die Suchzeit um bis zu 70 %, während Adobes KI-Agenten automatisch Zusammenfassungen für Marketing-Assets erstellen – ein Signal für den Wandel von passiver Speicherung hin zu proaktiver Wissensgewinnung.[1]Microsoft Corporation, "Microsoft SharePoint Premium mit Copilot," microsoft.com Die Produktivitätsgewinne rechtfertigen Investitionen selbst in Zeiten von Budgetkürzungen, insbesondere da Rechtsabteilungen die automatische Schwärzung nutzen, um die elektronische Beweisermittlung zu beschleunigen. Im asiatisch-pazifischen Raum wird die Datenwachstumsgeschwindigkeit durch IoT-Einführungen verstärkt, was die nächste Generation von ECM zu einer betrieblichen Notwendigkeit statt eines optionalen Upgrades macht.

Beschleunigter Wechsel zu Cloud-nativen ECM-Bereitstellungen

Cloud-Bereitstellungen wachsen bis 2031 mit einem CAGR von 13,91 % und übertreffen On-Premises-Installationen, da hybride Architekturen Latenz- und Datensouveränitätsbedenken abmildern. OpenTexts abgestufte Documentum-Pakete veranschaulichen, wie verbrauchsbasierte Preisgestaltung die Kosten im ersten Jahr für Käufer im mittleren Marktsegment senken kann.[2]OpenText Corporation, "Ankündigung der Documentum-Preisstufen," opentext.com Doch der Snowflake-Datenschutzverstoß im Juni 2024, der 165 Organisationen betraf, unterstrich, dass Modelle mit geteilter Verantwortung vom Anbieter verwaltete Schlüssel, regionsübergreifendes Failover und Zero-Trust-Netzwerkzugang erfordern. Infolgedessen gewichten Beschaffungs-Scorecards SOC 2 Typ II und ISO 27001 nun gleichwertig mit KI-Funktionen. In regulierten Sektoren halten hybride Modelle Stammdaten vor Ort, während Analysen in die Cloud ausgelagert werden, um Compliance und Innovation in Einklang zu bringen.

KI-gestützte Content-Intelligenz und Hyperautomatisierung

Generative KI verwandelt ECM von statischen Datentresoren in dynamische Orchestrierungszentren. M-Files' Aino schlägt Metadaten-Tags vor und entwirft Antworten durch die Analyse historischer Korrespondenz, während Boxs KI-Zusammenfassung Recherche-Zyklen von Wochen auf Stunden verkürzt.[3]M-Files Corporation, "Übersicht des Aino KI-Assistenten," m-files.com Adobes ChatGPT-Integration vom Dezember 2025 bringt die Suche in natürlicher Sprache zu 800 Millionen wöchentlichen Nutzern und verwischt die Grenzen zwischen Erstellung und Verwaltung. Branchenspezifisch abgestimmte Modelle für die Überprüfung von Rechtsverträgen, die Zusammenfassung von Radiologieberichten und die Verwaltung von Fertigungszeichnungen dienen als Wettbewerbsvorteile. Gemeldete Reduzierungen der Workflow-Zykluszeiten von 40 %–60 % führen zu einer beschleunigten Umsatzrealisierung und schnelleren Schadensregulierung und stärken die Wachstumsgeschichte des Enterprise Content Management Marktes.

Analyse der Hemmnisse-Auswirkungen auf den Markt für Enterprise Content Management*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Sicherheits- und Datenschutzbedenken bei Cloud- und mobilem ECM | -1.90% | Global, besonders ausgeprägt in regulierten Branchen (BFSI, Gesundheitswesen, öffentlicher Sektor) | Kurzfristig (≤ 2 Jahre) |

| Komplexität der Zusammenführung von Legacy-Repositories nach Fusionen und Übernahmen | -1.20% | Nordamerika und EU, Regionen mit hoher Fusions- und Übernahmeaktivität | Mittelfristig (2–4 Jahre) |

| Grenzüberschreitende Datentransferbeschränkungen (DSGVO, DPDPA usw.) | -1.50% | EU, Indien, mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum und MEA | Langfristig (≥ 4 Jahre) |

| Steigende API-Ratenlimitkosten in Plattformen für die Zusammenarbeit an Inhalten | -0.80% | Global, konzentriert auf Unternehmensbereitstellungen mit hohem Volumen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Sicherheits- und Datenschutzbedenken bei Cloud- und mobilem ECM

Der Ransomware-Angriff auf Change Healthcare im Februar 2024, der über 100 Millionen Personen betraf und ein Lösegeld von 22 Millionen USD kostete, rückte die Schwachstellen von Cloud-Repositories in den Vordergrund. Der Snowflake-Datenschutzverstoß vier Monate später schürte tiefere Skepsis gegenüber Modellen mit gemeinsam genutzten Anmeldedaten. Chief Information Security Officers schreiben nun Unveränderlichkeit, Echtzeit-Anomalieerkennung und Verschlüsselung auf Geräteebene für den mobilen Zugriff vor, bevor sie Cloud-Migrationen genehmigen. Haftungsrahmen machen Datenverantwortliche zunehmend für Vorfälle bei Drittanbietern verantwortlich, was die Versicherungskosten erhöht und die Beschaffungszyklen in risikoaversen Branchen wie dem Bankwesen und der Verteidigung verlängert. Während Anbieter darum wetteifern, Zero-Trust-Architekturen zu zertifizieren, werden Sicherheitsbedenken die kurzfristige Expansion des Enterprise Content Management Marktes weiterhin dämpfen.

Grenzüberschreitende Datentransferbeschränkungen (DSGVO, DPDPA usw.)

Die Ungültigkeitserklärung des EU-US-Datenschutzschilds und Indiens Lokalisierungsvorschriften zwingen multinationale Unternehmen dazu, regionsspezifische ECM-Instanzen zu betreiben, was die Infrastrukturbudgets erhöht. Metas Strafe von 251 Millionen EUR unterstrich die finanziellen Risiken der Nichteinhaltung. Die Fragmentierung erschwert die Notfallwiederherstellung und führt zu Latenzproblemen, wenn globale Teams zusammenarbeiten, insbesondere bei funktionsübergreifenden Projekten wie Dossiers zur Arzneimittelentwicklung. Anbieter reagieren mit föderativen Architekturen und zentralisierten Richtlinien-Engines, doch rechtliche Unsicherheiten bestehen fort, da neue Angemessenheitsverhandlungen stattfinden. Der Compliance-Aufwand lenkt Mittel um, die andernfalls innovative KI-Erweiterungen finanzieren könnten, was den langfristigen Schwung des Enterprise Content Management Marktes dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Enterprise Content Management

Nach Lösungstyp:

Digital Asset Management übertrifft traditionelle Dokumenten-WorkflowsDas Dokumentenmanagement behauptete im Jahr 2025 einen Umsatzvorsprung von 28,19 %, da regulierte Branchen auf Versionskontrolle für Verträge, Richtlinien und Einreichungen angewiesen sind. Das Digital Asset Management skaliert jedoch mit einem CAGR von 13,36 %, da Einzelhändler und Medienhäuser Tausende von Omnichannel-Bildern und -Videos orchestrieren. Die Marktgröße des Enterprise Content Management Marktes für Digital Asset Management wird bis 2031 voraussichtlich verdoppelt, da KI-gestütztes automatisches Zuschneiden, Formatkonvertierung und Rechteverwaltung zum Standard werden. Adobes Umsatz von 23,8 Milliarden USD im Geschäftsjahr 2025 veranschaulicht das Monetarisierungspotenzial, da generative Modelle die Wiederverwendung von Assets vereinfachen. Anbieter bündeln zunehmend Dokument-, Asset- und Workflow-Funktionen, lösen traditionelle Kategoriengrenzen auf und drängen Käufer zu Plattformverpflichtungen, die die Verbreitung von Einzellösungen minimieren.

Content-Ersteller fordern nun Echtzeit-Zusammenarbeit, intuitive Suche und eingebettete Analysen, die Asset-Leistungskennzahlen aufzeigen. Microsofts Copilot-Integration ermöglicht es Marketingfachleuten, „Bilder mit blauem Hintergrund” ohne manuelle Kennzeichnung zu finden, während Oracle die Verwaltung von Marken-Kits über verteilte Agenturen hinweg optimiert. Fall- und Workflow-Engines, die früher separat verkauft wurden, sind nun in Digital-Asset-Module integriert und leiten kreative Genehmigungen weiter und setzen Markenkonsistenz-Prüfpunkte durch. Diese Konvergenz erhöht das Risiko der Anbieterbindung und veranlasst Beschaffungsteams, offene APIs und Metadaten-Interoperabilitätsstandards zu priorisieren. Da die Lösungsgrenzen verschwimmen, werden Plattformerweiterbarkeit und Ökosystemtiefe den Marktanteil im Enterprise Content Management Markt bestimmen.

Nach Bereitstellungsmodus:

Cloud gewinnt an Dynamik trotz der Dominanz von On-PremisesOn-Premises-Bereitstellungen hielten im Jahr 2025 53,48 % des Umsatzes, da Banken, Verteidigungsunternehmen und Krankenhäuser nach wie vor luftgespaltene Umgebungen für sensible Daten bevorzugen. Das Cloud-Teilsegment wächst jedoch mit einem CAGR von 13,91 % und unterstreicht damit eine entscheidende Verlagerung hin zu elastischem Computing und nutzungsbasierter Abrechnung. Die mit Cloud-Angeboten verbundene Marktgröße des Enterprise Content Management Marktes wird die On-Premises-Ausgaben bis 2029 übertreffen, wenn die aktuelle Dynamik anhält. Nutzungsbasierte Preisgestaltung, die durch L.E.K. Consulting-Forschung hervorgehoben wird, stimmt die Anbietereinnahmen mit dem Kundenverbrauch ab und treibt höhere Verlängerungsraten und stabilere Nettobindungskennzahlen an.

OpenTexts Express-, Premium- und Ultimate-Documentum-Stufen demonstrieren eine granulare Messung, die Pilotkosten senkt und gleichzeitig Upsell-Pfade erhält. Hybride Architekturen halten Stammdaten vor Ort, nutzen jedoch Cloud-Analysen für die Anomalieerkennung und Volltextindizierung, um Compliance-Hürden zu überwinden, ohne KI-Funktionalität zu opfern. Dennoch erinnerte der Snowflake-Datenschutzverstoß Unternehmen daran, dass der Besitz von Verschlüsselungsschlüsseln und Zero-Trust-Segmentierung nicht verhandelbar sind. Da die Kriterien für Cyber-Versicherungen strenger werden, werden Käufer Anbieter bevorzugen, die prüfungsfertige SOC-2-Typ-II-Berichte und native Cyber-Versicherungsbestätigungen liefern.

Nach Unternehmensgröße:

KMU-Einführung beschleunigt sich durch verbrauchsbasierte PreisgestaltungGroßunternehmen dominierten im Jahr 2025 mit 61,59 % der Ausgaben und nutzten mehrjährige Unternehmenslizenzen sowie tiefe Integrationen mit ERP- und CRM-Systemen. Kleine und mittlere Unternehmen weiten ihre Einführung jedoch mit einem CAGR von 13,27 % aus – eine Entwicklung, die durch SaaS-Modelle angetrieben wird, die hohe Investitionsausgaben durch monatliche Betriebskosten ersetzen. Das durchschnittliche KMU setzt zunächst Kern-Dokument- und Workflow-Funktionen ein und ergänzt dann Datensatz-Management- oder Digital-Asset-Module, wenn Mitarbeiterzahl und Content-Volumen wachsen.

Tokenbasierte Modelle reduzieren das Risiko bei der Ersteinführung, indem Teams nur für aktive Nutzer oder gespeicherte Gigabytes zahlen. Microsoft, Oracle und Egnyte bieten abgestufte Speicher- und API-Bundles an, die linear skalieren und KMUs ermöglichen, KI-Funktionen ohne eine vollständige Plattformverpflichtung zu testen. Die Implementierungszeit verkürzt sich dank branchenspezifischer Vorlagen von Monaten auf Wochen und befähigt kleinere Unternehmen, die Compliance-Benchmarks zu erfüllen, die einst großen etablierten Unternehmen vorbehalten waren. Da personalintensive Organisationen die Automatisierung priorisieren, wird die KMU-Durchdringung ein starker Rückenwind für den Enterprise Content Management Markt bleiben.

Nach Endnutzerbranche:

Gesundheitswesen wächst stark durch Vorgaben zur EHR-IntegrationBFSI behauptete im Jahr 2025 einen Ausgabenvorsprung von 22,54 % aufgrund strenger Aufbewahrungsvorschriften gemäß Basel III, MiFID II und Rahmenwerken zur Bekämpfung der Geldwäsche. Das Gesundheitswesen verzeichnet jedoch bis 2031 einen CAGR von 13,66 %, angetrieben durch die Integration elektronischer Patientenakten, das Management von Patienteneinwilligungen und die Einhaltung elektronischer Signaturen gemäß FDA 21 CFR Teil 11. Der Marktanteil des Enterprise Content Management Marktes für Radiologiebild- und klinische Studien-Repositories wird voraussichtlich wachsen, da Krankenhäuser die Diagnostik digitalisieren und Pharmaunternehmen regulatorische Einreichungen automatisieren.

Der Ransomware-Vorfall bei Change Healthcare hat Zero-Trust-Architekturen und unveränderliche Prüfpfade an die Spitze der Beschaffungs-Checklisten gebracht. Telekommunikationsunternehmen nutzen ECM unterdessen zur Optimierung der Dokumentation von Serviceaufträgen, und Hersteller integrieren es mit PLM-Systemen, um technische Änderungsaufträge zu beschleunigen. Bildung, öffentlicher Sektor und Energiesektor stellen wachsende Nischen dar, da Initiativen für digitale öffentliche Dienste und intelligente Netze reifen. Vertikalisierte Sprachmodelle und vorgefertigte Prozessverbindungen werden bei der Anbieterauswahl entscheidend sein und die Spezialisierung als Hebel für Margenausweitung stärken.

Geografische Analyse

Markt für Enterprise Content Management in Nordamerika

Nordamerika hielt 38,73 % des Umsatzes im Jahr 2025 und spiegelt damit die frühe Cloud-Einführung, die hohe Anbieterdichte und strenge branchenspezifische Vorschriften wider, die Plattformen auf Unternehmensebene begünstigen. Ausgereifte ECM-Installationen in Banken und Bundesbehörden legen den Schwerpunkt auf die Integration mit Compliance-Analysen, während Mexikos Automobilzulieferer Content-Workflows einsetzen, um die Rückverfolgbarkeitsanforderungen der IATF 16949 zu erfüllen. Das von Irlands Regulierungsbehörde verhängte Bußgeld von 251 Millionen EUR gegen Meta, das sich auch auf US-amerikanische Aktivitäten auswirkt, verdeutlicht, wie extraterritoriale Durchsetzungsmaßnahmen den Markt für Enterprise Content Management selbst innerhalb der Heimatjurisdiktion prägen.

Markt für Enterprise Content Management im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 13,51 % wachsen, angetrieben durch Chinas Vorschriften zur Software-Lokalisierung, Indiens Digitalisierungsinitiativen im öffentlichen Dienst und Japans demografisch bedingten Automatisierungsschub. Chinas Datensicherheitsgesetz verpflichtet multinationale Unternehmen, ECM-Systeme im Inland zu betreiben, was die Nachfrage nach modularen Designs fördert, die Metadaten global synchronisieren und personenbezogene Daten gleichzeitig lokalisieren. Indiens Gesetz zum Schutz digitaler personenbezogener Daten schreibt ähnliche Lokalisierungsanforderungen vor und veranlasst den Aufbau hybrider Cloud-Architekturen, die sensible Datensätze innerhalb nationaler Grenzen isolieren. Die flächendeckende Verfügbarkeit von 5G in Südkorea beschleunigt die Nutzung von mobilem ECM, während Australiens Reformen zur Bekämpfung von Geldwäsche die Investitionen im Finanzsektor aufrechterhalten.

Markt für Enterprise Content Management in EMEA und Südamerika

Europa, Südamerika, der Nahe Osten und Afrika bilden gemeinsam den verbleibenden Marktanteil, wobei Europa durch DSGVO-bedingte Plattformerneuerungen in Deutschland, Frankreich und dem Vereinigten Königreich geprägt wird. Brasiliens Open-Banking-Vorschriften veranlassen Banken zur Standardisierung von Content-Pipelines, während Saudi-Arabiens Smart-City-Ambitionen zentralisierte Bürgerservice-Repositorien erfordern. Unterschiedliche Aufbewahrungsfristen und Einwilligungsrahmen in diesen Regionen unterstreichen die Bedeutung konfigurierbarer Richtlinien-Engines. Unternehmen, die föderierte Architekturen als regionale Instanzen einsetzen, die von einer einheitlichen Steuerungsebene verwaltet werden, können lokale Compliance-Anforderungen mit globaler Zusammenarbeit in Einklang bringen und sich so eine verteidigungsfähige Position im Markt für Enterprise Content Management sichern.

Regulatorisches Umfeld

Beschaffung und Bereitstellung von Enterprise-Content-Management-Systemen (ECM) werden zunehmend durch Vorgaben zur elektronischen Aktenführung und Cybersicherheits-Kontrollbasislinien geprägt, insbesondere in staatlichen und anderen stark regulierten Umgebungen. In den Vereinigten Staaten verstärken die politischen Vorgaben von OMB und NARA, einschließlich OMB M-23-07, die Anforderung an Bundesbehörden, dauerhafte Aufzeichnungen elektronisch zu verwalten, während 36 CFR Part 1236 die föderalen Kontrollen zur elektronischen Aktenverwaltung sowie die zugehörigen Metadatenanforderungen für elektronische Aufzeichnungen festlegt. Die NARA setzt außerdem ihre Berichterstattung und Aufsicht weiter operativ um, einschließlich ihres AC 04.2026-Memorandums, das das Berichtsfenster der Bundesbehörden zur Aktenverwaltung für 2025 vom 9. März 2026 bis zum 15. Mai 2026 festlegte.

Anforderungen an Security-by-Design und prüfbare Governance werden über Standards und behördenspezifische Ausschreibungen in die Beschaffungskriterien integriert. NIST SP 800-53 Revision 5, einschließlich der 2026 veröffentlichten Aktualisierungen, liefert die Cybersicherheits- und Datenschutz-Kontrollbasislinie, die beeinflusst, wie ECM-Systeme im öffentlichen Sektor gesichert, überwacht und bewertet werden. Auf Bundesstaatenebene zeigt die Ausschreibung RFP-25-007 des New York Attorney General (Januar 2026), wie Behörden cloudbasierte ECM-Funktionen spezifizieren, um Aktenverwaltung, Compliance und Abrufbarkeit zu verbessern, was die Nachfrage nach Plattformen verstärkt, die Anforderungen an Lifecycle-Governance, Metadatenerfassung und Aufbewahrung im Einklang mit NARA-Vorgaben wie den Universal ERM Requirements erfüllen können.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf. Microsoft, OpenText, IBM und Oracle nutzen eingebettete Verbindungen zu Produktivitäts-, Datenbank- und ERP-Suiten und sichern sich überproportionale Marktanteile. Hyland, Box, M-Files und Laserfiche differenzieren sich durch branchenspezifische Workflows im Gesundheitswesen, im Rechtsbereich und im kommunalen Segment. Verbrauchsbasierte Preisgestaltung und API-First-Architektur ermöglichen es Neueinsteigern, Legacy-Wartungsverträge zu unterbieten und kostenbewusste KMUs anzulocken.

Strategische Aktivitäten konzentrieren sich auf die KI-Integration. Microsofts Copilot-Konversationssuche, Adobes generative Bildkennzeichnung und Boxs Stimmungsanalyse reduzieren die Reibung für Wissensarbeiter erheblich. OpenText führte im November 2025 abgestufte Documentum-Bundles ein, die Einnahmen mit der Nutzung abstimmen und Verlängerungen fördern. Nischenanbieter nutzen Domänenmodelle. M-Files automatisiert die Weiterleitung von Rechtsschriftsätzen, während SER Group auf pharmazeutische regulatorische Dossiers abzielt. Anbieter, die SOC-2- und ISO-27001-Zertifizierungen priorisieren, gewinnen Aufträge in BFSI und im Gesundheitswesen, wo das Verletzungsrisiko die Markteinführungsgeschwindigkeit überwiegt.

Partner-Ökosysteme dienen als Kraftmultiplikatoren. Microsofts Integration mit ServiceNow optimiert die Dokumentation von Incident-Response-Vorgängen, während Adobes Allianz mit Shopify digitale Asset-Bibliotheken mit Commerce-Storefronts verknüpft. OEM-Vereinbarungen, wie IBMs Einbettung von Hyland-Workflows in seinen Beratungs-Stack, erweitern die Reichweite, ohne den F&E-Fokus zu verwässern. Da die Compliance-Komplexität zunimmt, tendieren Käufer zu Plattformen, die Funktionsbreite mit nachweisbarer Sicherheit verbinden, und geben damit die Richtung für die künftige Konsolidierung des Enterprise Content Management Marktes vor.

Marktführer im Bereich Enterprise Content Management

Microsoft Corporation

OpenText Corporation

IBM Corporation

Oracle Corporation

Hyland Software Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Enterprise Content Management

- Microsoft Corporation

- OpenText Corporation

- IBM Corporation

- Hyland Software Inc.

- Oracle Corporation

- Box Inc.

- Adobe Inc.

- Xerox Holdings Corporation

- M-Files Corporation

- Alfresco Software Inc. (Hyland)

- DocuWare GmbH

- Datamatics Global Services Ltd.

- Hewlett Packard Enterprise Company

- Capgemini SE

- Newgen Software Technologies Ltd.

- Laserfiche Inc.

- SER Group

- Fabasoft AG

- Everteam Global Services

- KnowledgeLake Inc.

- iManage LLC

- Egnyte Inc.

Analyse der Unternehmen im Markt für Enterprise Content Management lesen

Marktchancen und Zukunftsaussichten

Agentenbasierte Automatisierung und KI-native Content-Services entwickeln sich zu einem klaren Whitespace-Bereich, da ECM-Plattformen von nutzergesteuerter Dokumentenverarbeitung zu autonomer Aufgabenausführung in den Bereichen Klassifizierung, Extraktion, Weiterleitung und Recherche übergehen. Anbieter-Roadmaps für 2026 deuten auf eine Verschiebung von Zusatz-Copiloten zu agentenbasierten Funktionen hin, die direkt in Repositorien und Workflow-Ebenen eingebettet sind, darunter OpenText mit dem Ausbau der Content-Aviator-Funktionen in seinen 26.2-Releases und Hyland mit der Bekanntmachung agentenbasierter Automatisierungserweiterungen innerhalb der Content Innovation Cloud. Diese Verschiebung erhöht die Anforderungen an governte, metadatenreiche Content-Grundlagen, sowohl für Wissensarbeit als auch für Compliance-Vorgänge wie nachweisbare Löschung, Litigation Holds und prüfungssichere Aufbewahrung.

Datenresidenz, souveräne Cloud-Optionen und API-first-Architekturen erweitern zudem die adressierbaren Anwendungsfälle für multinationale Unternehmen, die Inhalte innerhalb bestimmter Rechtsräume halten müssen, während sie gleichzeitig eine unternehmensweite Suche und Automatisierung ermöglichen wollen. Die Zusammenarbeit von Hyland mit Microsoft zur Bereitstellung von Content Innovation Cloud auf Microsoft Azure ist auf geografische Datenresidenzanforderungen ausgerichtet, und OpenText machte ECM-bezogene Enterprise-Data- und KI-Lösungen auf AWS European Sovereign Cloud (April 2026) verfügbar, um konformere Landing Zones für regulierte Kunden zu unterstützen. API-gestützte Content-Services, einschließlich Microsoft SharePoint Embedded, werden als Modernisierungspfad für Legacy-ECM positioniert, der es Organisationen ermöglicht, bestehende Repositorien zu behalten und dabei Inhalte und Governance-Kontrollen für breitere Anwendungs- und KI-Ökosysteme zu öffnen, was eine schrittweise Einführung statt disruptiver Ersatzprogramme unterstützt.

Aktuelle Branchenentwicklungen im Markt für Enterprise Content Management

- Juni 2026: IBM gab die allgemeine Verfügbarkeit von IBM Content Cortex Essentials Edition bekannt, positioniert als KI-nativer Entwicklungspfad für Content-Services ausgehend vom FileNet Content Manager. Die Einführung zeigt, wie bestehende ECM-Stacks mit KI-first-Services erweitert werden, um den Bedarf an einem vollständigen Plattformwechsel zu verringern, während Automatisierungs- und Recherchefunktionen modernisiert werden.

- April 2026: OpenText gab bekannt, dass seine Enterprise-Data- und KI-Lösungen, einschließlich OpenText Content Management und Documentum, auf AWS European Sovereign Cloud verfügbar sein werden. Dieser Schritt erweitert die Bereitstellungsoptionen für souveräne Cloud-Lösungen für regulierte europäische Workloads und stärkt die Positionierung des Anbieters im Hinblick auf Datenresidenz und compliancegetriebene Cloud-Modernisierung.

- September 2024: OpenText führte KI-Funktionen der nächsten Generation von Aviator ein, um Content-Workflows anzureichern. Das Update verstärkte den Wettbewerbsdruck, KI direkt in zentrale ECM-Anwendungsfälle wie Suche, Zusammenfassung und Workflow-Unterstützung einzubetten, und beschleunigte die Plattformdifferenzierung über traditionelle Repository-Funktionen hinaus.

Markt für Enterprise Content Management Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Für diesen Bericht umfasst der Markt Enterprise-Content-Management-Plattformen (ECM) und zugehörige Dienstleistungen, die Organisationen dabei unterstützen, Geschäftsinhalte über ihren gesamten Lebenszyklus hinweg – in Cloud- und On-Premises-Umgebungen – zu erfassen, zu organisieren, zu speichern, zu sichern, zu verwalten und abzurufen.

Ausgeschlossener Umfang: Nicht berücksichtigt werden eigenständige Web-Content-Tools, die keine Kernfunktionen des ECM wie Workflow, Aufbewahrung von Aufzeichnungen oder Informationsgovernance beinhalten.

Übersicht der Segmentierung

- Nach Lösungstyp

- Content Management

- Dokumentenmanagement

- Fallmanagement

- Workflow-Management

- Datensatz-Management

- Digital Asset Management

- Sonstige Lösungstypen

- Nach Bereitstellungsmodus

- On-Premises

- Cloud

- Nach Unternehmensgröße

- Kleine und mittlere Unternehmen (KMU)

- Großunternehmen

- Nach Endnutzerbranche

- Telekommunikation und IT

- BFSI

- Einzelhandel und E-Commerce

- Bildung

- Fertigung

- Medien und Unterhaltung

- Öffentlicher Sektor

- Sonstige Endnutzerbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Übriger Naher Osten

- Afrika

- Südafrika

- Kenia

- Übriges Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Wir begannen mit dem Aufbau einer klaren Faktenbasis zu Nachfrage-, Angebots- und Adoptionsmustern im Zusammenhang mit Unternehmenssoftwareausgaben und Content-Governance. Öffentliche Quellen wurden verwendet, um Definitionen und richtungsweisende Trends zu verankern, etwa Leitlinien und Daten der US Securities and Exchange Commission, des US Bureau of Labor Statistics, des National Institute of Standards and Technology, der Agentur der Europäischen Union für Cybersicherheit und der OECD.

Danach überprüften wir Unternehmensunterlagen, Investorenpräsentationen, Produktdokumentationen, Websites von Verbänden und seriöse Presseberichte, um typische ECM-Bereitstellungsmuster und Kaufauslöser abzubilden. Ein kostenpflichtiges Abonnement mit Fokus auf Unternehmensfinanzen und Nachrichten wurde genutzt, um die Umsatzexposition und die regionale Verteilung relevanter Anbieter plausibilitätszuprüfen, und eine kostenpflichtige Patentdatenbank wurde eingesetzt, um zu erkennen, wo sich Workflow-, Records- und Content-Sicherheitsfunktionen weiterentwickelten. Diese Sekundärquellen sind lediglich beispielhaft, und viele weitere öffentliche und kostenpflichtige Quellen wurden ebenfalls zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und -umfragen

Primärforschung wurde eingesetzt, um die Annahmen aus der Sekundärforschung zu überprüfen und Lücken bei Preisspannen, dem Zeitpunkt der Cloud-Migration und der Art und Weise zu schließen, wie Käufer Software mit Dienstleistungen bündeln. Wir sprachen mit einer Mischung aus Lösungsanbietern, Vertriebspartnern, Systemintegratoren und Unternehmensanwendern in den wichtigsten Regionen, damit Unterschiede in der Adoption nach Regulierung, Branche und IT-Reifegrad im Modell abgebildet werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 39% | CXOs: 18% | APAC: 42% |

| Mid-Tier: 43% | Funktions-/Bereichsleiter: 39% | EMEA: 35% |

| Kleinere Anbieter: 18% | Manager: 43% | Amerika: 23% |

Marktdimensionierung & Prognose

Die Dimensionierung begann mit einem Top-down-Ansatz, der den adressierbaren ECM-Ausgabenpool aus Signalen zu Ausgaben für Unternehmenssoftware und IT-Dienstleistungen rekonstruiert und anschließend Adoptions- und Attach-Rate-Logiken für Anwendungsfälle in den Bereichen Content-Erfassung, Workflow und Governance nach Region anwendet. Sobald diese Gesamtwerte gebildet waren, wurden sie durch selektive Bottom-up-Näherungen abgeglichen, etwa durch stichprobenartige Überprüfungen der Umsatzexposition von Anbietern, Feedback aus dem Vertriebskanal zu Dealgrößen sowie modelliertes Volumen multipliziert mit dem ASP für gängige Nutzer- und Repository-Größenklassen.

Einige Faktoren, die in der Praxis eine Rolle spielten, waren das Tempo der Cloud-Migration von Content-Workloads, der Compliance-Druck im Zusammenhang mit Aufbewahrungs- und Prüfanforderungen, das Wachstum unstrukturierter Datenmengen, die Aufteilung zwischen Abonnement- und Wartungsverträgen sowie der typische Implementierungsaufwand für regulierte Branchen. Wo die direkte Bottom-up-Sichtbarkeit begrenzt war, wurden Lücken durch konservative Durchdringungsspannen geschlossen, die in Interviews validiert und nur dann angepasst wurden, wenn mehrere unabhängige Antworten übereinstimmten.

Für die Prognose nutzten wir eine Szenarioanalyse, unterstützt durch Experteneinschätzungen zu makroökonomischen IT-Budgets, Sicherheits- und Datenschutzanforderungen sowie erwarteten Änderungen bei Cloud-Preisen und -Bündelungen. Die Szenarien wurden anschließend zu einem einzigen Basisszenario zusammengeführt, indem sie anhand der häufigsten Käuferpläne und der in Primärgesprächen berichteten Anbieter-Pipeline-Signale gewichtet wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden anhand unabhängiger Signale wie der Entwicklungsrichtung der Unternehmenssoftwareausgaben, Indikatoren zur Cloud-Adoption und Kommentaren zum Anbieterumsatz überprüft und anschließend auf Ausreißer auf Region- und Komponentenebene untersucht. Wenn eine Abweichung groß erschien, wurde die zugrunde liegende Annahme bis zu ihrem Ausgangswert zurückverfolgt und durch zusätzliche Sekundärprüfungen oder einen Folgekontakt in der Primärforschung erneut getestet.

Vor der endgültigen Freigabe durchlaufen Modell und Bericht eine mehrstufige Analystenprüfung, damit Berechnungen, Definitionen und Annahmen über alle Abschnitte hinweg konsistent bleiben. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, etwa größere regulatorische Änderungen oder starke Verschiebungen bei den IT-Ausgaben von Unternehmen. Kurz vor der Auslieferung wird eine abschließende Prüfung durchgeführt, um sicherzustellen, dass Kunden die aktuellste verfügbare Sicht erhalten.

Vergleich der Marktgröße für Enterprise Content Management von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für ECM stimmen häufig nicht überein, da Unternehmen unterschiedliche Lösungskategorien zählen, unterschiedliche Basisjahre verwenden und Währungen mit unterschiedlichem Timing und unterschiedlichen Annahmen umrechnen. Darüber hinaus stützen sich manche Modelle stark auf Anbieternarrative, während andere sich stärker auf nachfrageseitige Indikatoren verlassen, und beide Entscheidungen können den Gesamtwert verändern.

Ein häufiger Einflussfaktor in diesem Markt ist, ob eigenständige Web-Content-Tools, angrenzende Kollaborationsebenen und breitere Ausgaben für digitale Erlebnisse in die Zahl einfließen. Manche externen Werte unterstellen zudem eine schnellere Expansion der Abonnement-ASP oder behandeln Implementierungsdienstleistungen jedes Jahr als vollständig inkrementell, was den Gesamtwert schnell steigen lassen kann. In der Schätzung von Mordor Intelligence werden eigenständige Web-Content-Tools ohne Workflow-, Aufbewahrungs- oder Governance-Module nicht mitgezählt, und Dienstleistungen werden nur berücksichtigt, wenn sie direkt mit der ECM-Bereitstellung und dem laufenden Support verbunden sind.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 44,29 Mrd. USD (2026) | |

| Fachverlag A | 49,57 Mrd. USD (2025) | Verwendet ein anderes Basisjahr und vermischt Lösungsdefinitionen, die breiteres Web-Content-Management und angrenzende Anwendungsfälle einschließen können, und wendet zudem einen höheren kurzfristigen Wachstumspfad an, der den Ausgangswert für 2025 vergrößert. |

| Branchenforschungsgruppe B | 43,94 Mrd. USD (2024) | Verankert die Zeitreihe auf einer Schätzbasis von 2023 und berichtet einen Wert für 2024, sodass allein die zeitliche Abstimmung eine erkennbare Lücke erzeugt, und die Behandlung der Komponenten kann je nach Gruppierung von Dienstleistungen und Anwendungen unterschiedlich ausfallen. |

Die Spanne in der Tabelle erklärt sich weitgehend durch Entscheidungen zum Umfang, was als ECM zählt, sowie durch die Abstimmung des Basisjahres, die sich dann auf unterschiedliche Wachstumspfade auswirkt. Indem die Eingaben an beobachtbare Adoptionssignale gebunden bleiben und Einschlüsse sowie Ausschlüsse explizit gehalten werden, bleibt der endgültige Marktwert auf wiederholbare Schritte rückführbar, die bei neuen Informationen erneut überprüft werden können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Enterprise Content Management Marktes?

Der Enterprise Content Management Markt wird im Jahr 2026 auf 44,29 Milliarden USD geschätzt.

Wie schnell wächst die Cloud-Bereitstellung in diesem Bereich?

Der Umsatz aus Cloud-Bereitstellungen wird bis 2031 voraussichtlich mit einem CAGR von 13,91 % steigen.

Welche Region wird bis 2031 am schnellsten wachsen?

Der asiatisch-pazifische Raum wird voraussichtlich einen CAGR von 13,51 % verzeichnen – den höchsten aller Regionen.

Warum investiert das Gesundheitswesen stark in ECM?

Die Integration elektronischer Patientenakten und HIPAA-bedingte Prüfanforderungen treiben die Gesundheitsausgaben bis 2031 mit einem CAGR von 13,66 % an.

Welcher Preistrend verändert die KMU-Einführung?

Tokenbasierte Verbrauchspreisgestaltung ermöglicht es KMUs, nur für die tatsächliche Nutzung zu zahlen, und senkt so die Vorabkosten.

Welcher Treiber hat den größten Einfluss auf das künftige Wachstum?

Die Explosion unstrukturierter Daten mit einem Einfluss von +3,2 % auf den prognostizierten CAGR ist der einflussreichste Treiber.

Seite zuletzt aktualisiert am: