Metaverse im Gaming Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

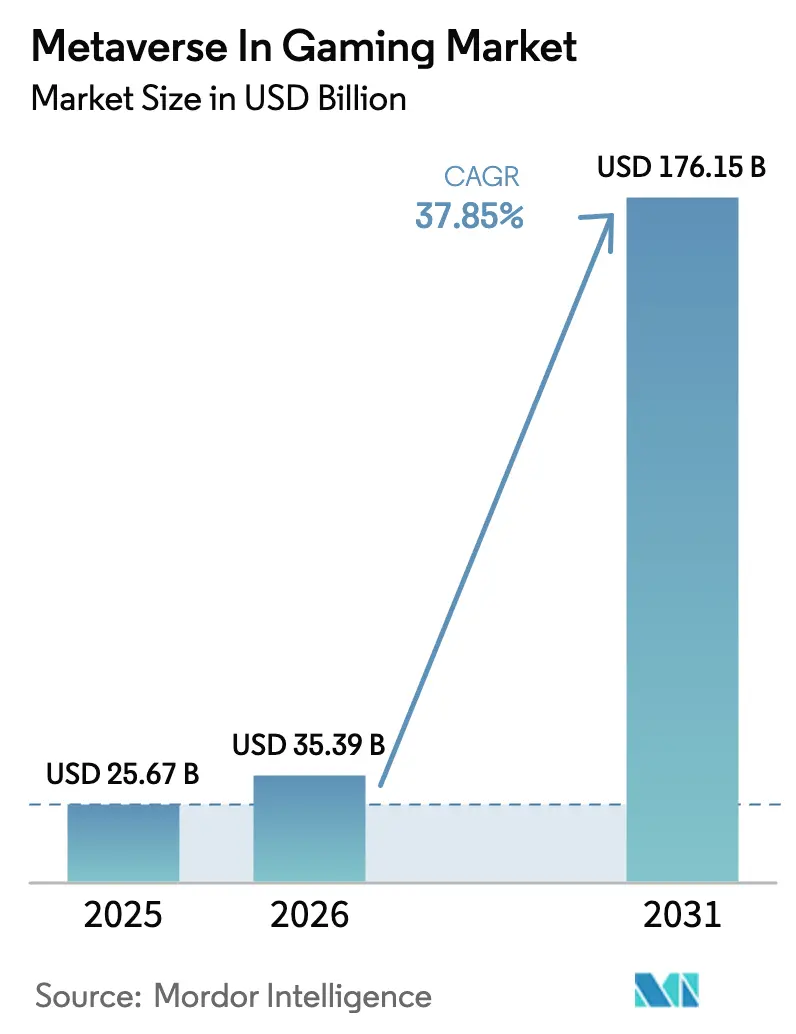

| Marktgröße (2026) | 35.39 Milliarden US-Dollar |

| Marktgröße (2031) | 176.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 37.85% CAGR |

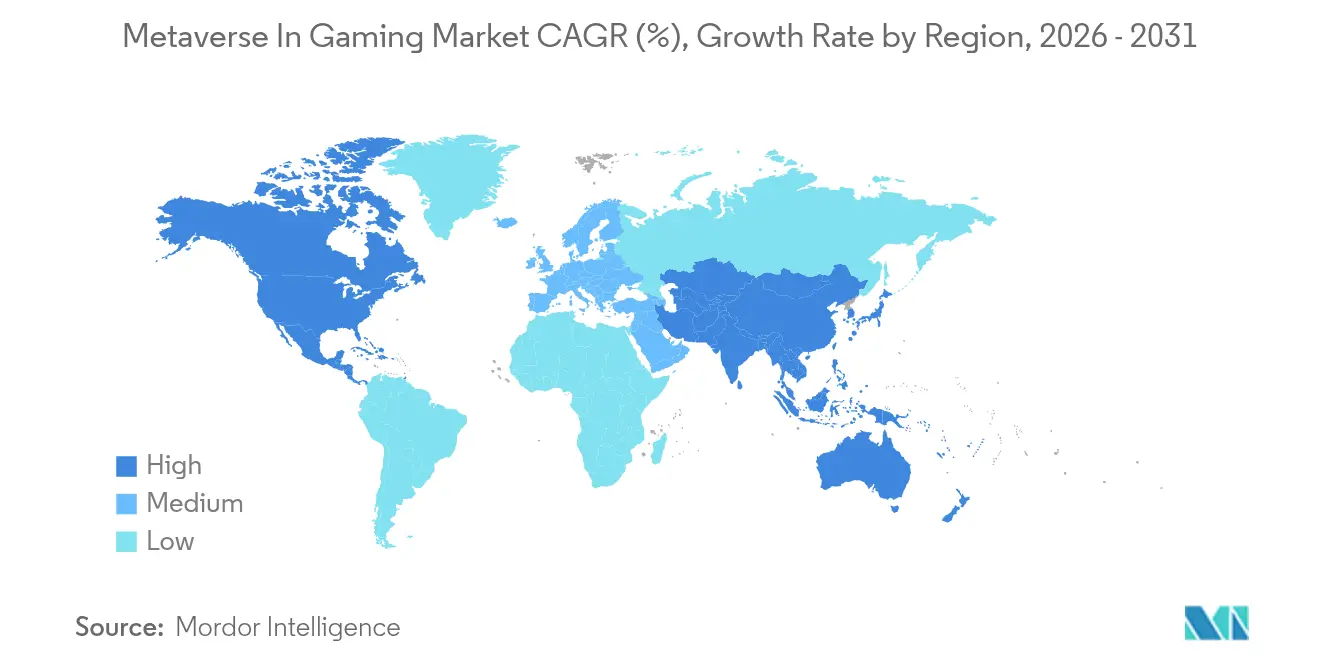

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

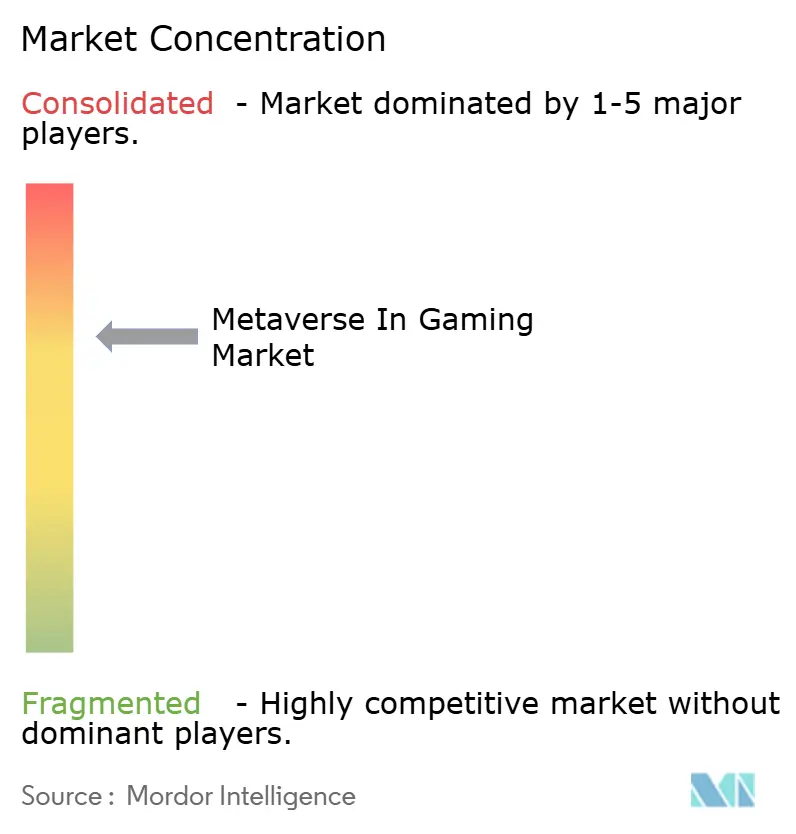

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Metaverse im Gaming Marktanalyse von Mordor Intelligence

Die Marktgröße des Metaverse im Gaming wird voraussichtlich von USD 25,67 Milliarden im Jahr 2025 auf USD 35,39 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 37,85 % über 2026–2031 USD 176,15 Milliarden erreichen. Die rasant steigende Akzeptanz von VR- und AR-Headsets, der Ausbau von Hochgeschwindigkeits-5G, tokenisierte Wirtschaftssysteme sowie milliardenschwere Allianzen zwischen Unterhaltungs-IP-Inhabern und Spieleplattformen treiben diesen Aufstieg voran. Hardware erzielt nach wie vor den größten Teil der Einnahmen, doch Software und Dienstleistungen überholen sie zunehmend, da Entwickler Avatare, Live-Events und Play-to-Earn-Schleifen monetarisieren. Regional gesehen hält Nordamerika den größten Anteil, während der asiatisch-pazifische Raum die schnellsten Zuwächse verzeichnet, da China, Indien, Japan und Südkorea Infrastruktur und mobile Durchdringung ausbauen. Der Wettbewerbsdruck verschärft sich, da Konsolengiganten, Web3-Start-ups und Lifestyle-Marken darum wetteifern, dauerhaftes virtuelles Engagement zu sichern. Unterdessen verbreitern kostensenkende Optiken, generative KI-Autorenwerkzeuge und Echtzeit-Sprachübersetzung die adressierbare Basis und erhalten die Dynamik des Metaverse im Gaming Marktes aufrecht.

Wichtigste Erkenntnisse des Berichts

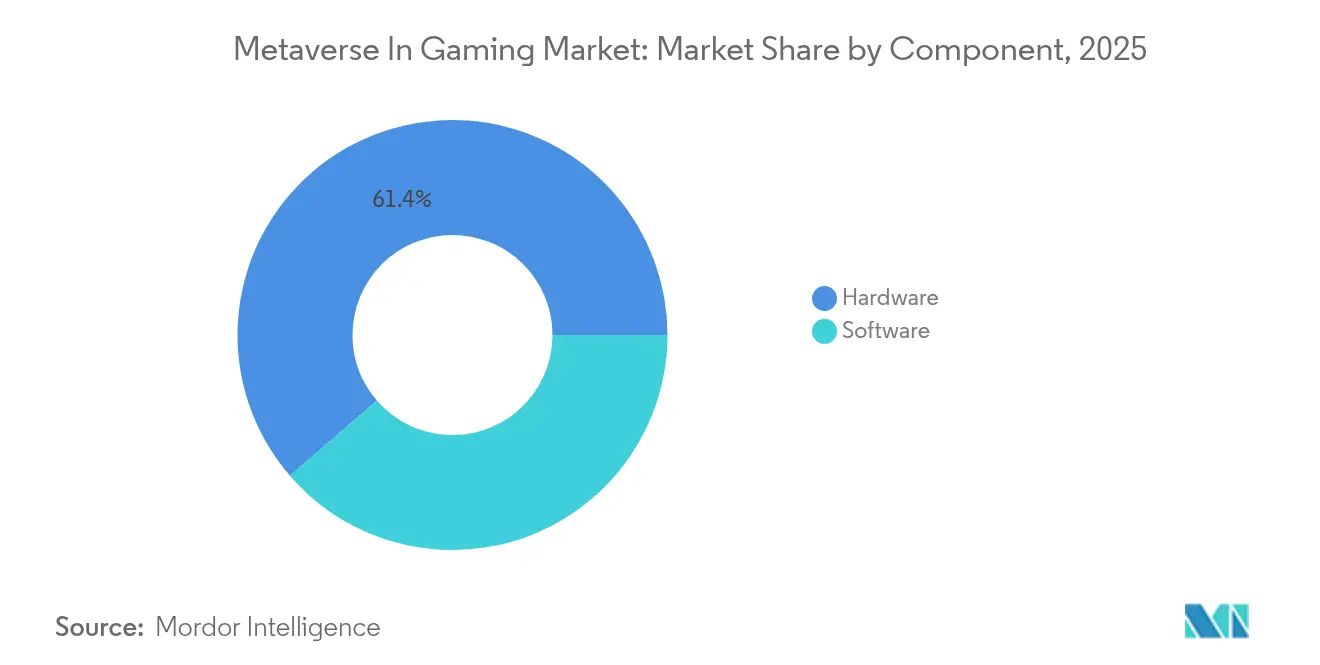

- Nach Komponente trug Hardware im Jahr 2025 61,35 % des Metaverse im Gaming Marktanteils bei, während Software bis 2031 voraussichtlich mit einem CAGR von 21,4 % wachsen wird.

- Nach Technologie hielten AR & VR im Jahr 2025 48,08 % des Umsatzes; Blockchain soll bis 2031 mit einem CAGR von 64,13 % zulegen.

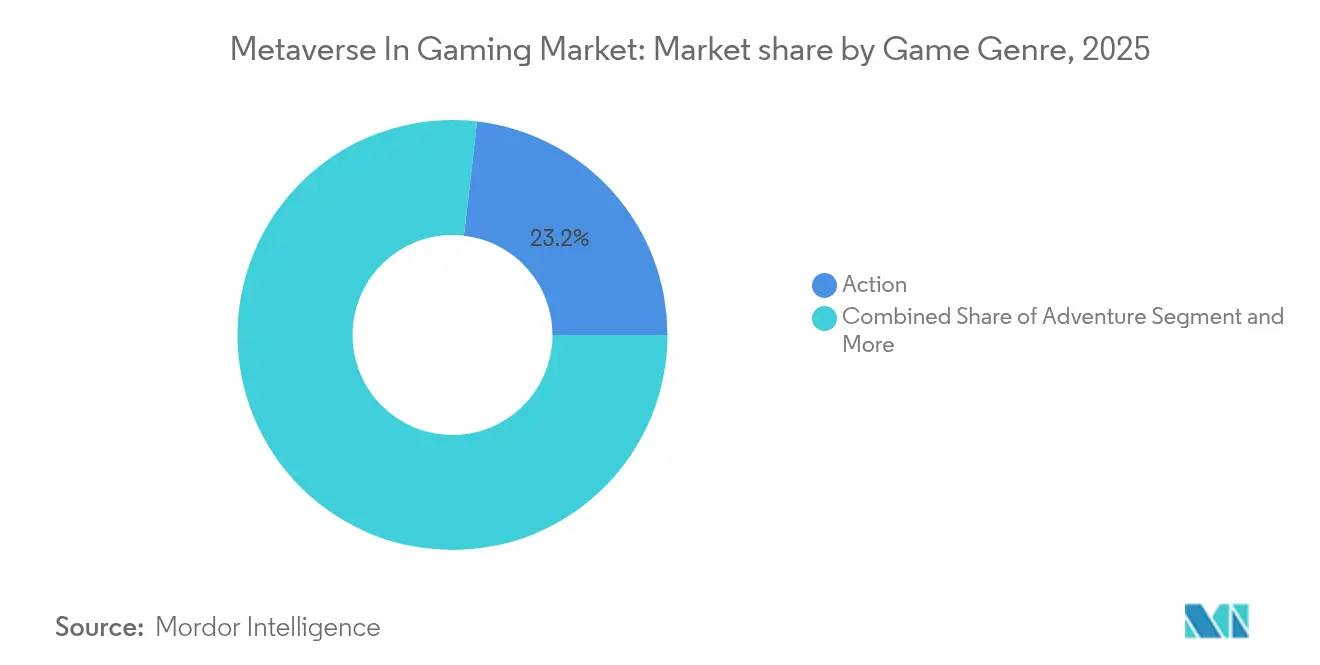

- Nach Spielgenre führten Action-Titel mit 23,18 % der Metaverse im Gaming Marktgröße im Jahr 2025, während Rollenspiele bis 2031 mit einem CAGR von 14,02 % wachsen sollen.

- Nach Plattform entfiel im Jahr 2025 ein Anteil von 50,25 % der Metaverse im Gaming Marktgröße auf Mobilgeräte, während Cloud-/Streaming-Plattformen über den Prognosezeitraum mit einem CAGR von 16,42 % wachsen.

- Nach Geografie erzielte Nordamerika im Jahr 2025 38,27 % des Umsatzes; der asiatisch-pazifische Raum soll bis 2031 einen CAGR von 12,32 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Metaverse im Gaming Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Rasche Akzeptanz von VR/AR-Hardware | 8.5% | Global, mit Nordamerika und dem asiatisch-pazifischen Raum als Vorreiter | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Hochgeschwindigkeitsinternet und 5G | 6.2% | Global, konzentriert auf entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Wachstum von Blockchain-gestützten NFTs | 7.8% | Global, mit früher Akzeptanz im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Investitionen von Großtechnologieunternehmen und AAA-Studios | 9.1% | Nordamerika, Europa, asiatisch-pazifische Kernmärkte | Kurzfristig (≤ 2 Jahre) |

| Durch generative KI gesteuerte UGC-Welten | 5.4% | Global, mit technologischer Führerschaft Nordamerikas | Langfristig (≥ 4 Jahre) |

| Dynamik bei Interoperabilitätsstandards | 3.2% | Global, mit Führerschaft durch Branchenkonsortien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Akzeptanz von VR/AR-Hardware

Komponentenlieferanten produzieren nun Siliziumkarbid-Linsen in Massenproduktion, die das Sichtfeld erweitern und gleichzeitig die Herstellungskosten senken[1]Ben Lang, "Meta Explores Low-Cost Silicon-Carbide Optics," Road to VR, roadtovr.com. Apples Vision Pro erzielte mit 500.000 Einheiten zu einem Preis von USD 3.500 einen Umsatz von USD 1,75 Milliarden und bewies damit den Appetit der frühen Anwender. Metas Quest-Reihe eroberte nach einem jährlichen Einheitenwachstum von 40 % im Jahr 2024 73 % der Headset-Lieferungen. Obwohl Japans XR-Lieferungen während eines Erneuerungszyklus um 14,8 % zurückgingen, stiegen Mixed-Reality-Varianten weiterhin an, was das anhaltende Interesse bestätigt.

Ausbau von Hochgeschwindigkeitsinternet und 5G

Edge-gestütztes 5G liefert eine Latenz von nahezu 1 ms und einen Durchsatz von nahezu 1 Gbps, was flüssiges Cloud-Gaming im großen Maßstab ermöglicht. Die globalen Cloud-Gaming-Nutzer werden für 2025 auf 455 Millionen prognostiziert, wobei Einnahmen von USD 10,46 Milliarden in den Metaverse im Gaming Markt einfließen. NVIDIA GeForce Now, Xbox Cloud Gaming und Amazon Luna nutzen adaptives Streaming, um Frames in persistenten Welten zu stabilisieren. Schwellenländer überspringen Festbreitband, indem sie direkt auf 5G umsteigen und so die Teilnahme ausweiten.

Wachstum von Blockchain-gestützten NFTs

Web3-Titel ziehen über 800.000 tägliche Spieler an, die 18 Millionen On-Chain-Transaktionen in The Sandbox, Splinterlands und Axie Infinity durchführen. Energieeffizientes Proof-of-Stake und Enjins Versprechen der Klimaneutralität mildern Nachhaltigkeitsbedenken. Analysten sehen die Blockchain-Spieleinnahmen bis 2030 bei USD 614 Milliarden und positionieren tokenisiertes Eigentum als zentralen Monetarisierungspfeiler.

Investitionen von Großtechnologieunternehmen und AAA-Studios

Disneys Beteiligung von USD 1,5 Milliarden an Epic Games verbindet Blockbuster-IP mit Fortnites über 100 Millionen Spielern. NVIDIA und Microsoft haben neuronale Shading-Pipelines eingeführt, die die Bildwiederholraten erhöhen und gleichzeitig den Stromverbrauch von RTX-GPUs senken[2]NVIDIA Corporation, "Neural Shading Advances Real-Time Graphics," nvidia.com. Der Luxuskonzern LVMH nutzt die Unreal Engine für virtuelle Anproberäume und signalisiert damit den Vorstoß des Einzelhandels in den Metaverse im Gaming Markt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Begrenzte globale Serviceabdeckung durch ODMs | -1.8% | Global; am stärksten ausgeprägt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Schwache Wahrnehmung von Unternehmensmarken und Garantien | -2.1% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Fragilität der Halbleiter-Lieferkette | -1.6% | Global; konzentrierte Auswirkungen im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Sicherheitslücken in Firmware und Root-of-Trust | -0.7% | Global; regulatorischer Fokus in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte globale Serviceabdeckung durch ODMs

Die meisten ODMs konzentrieren ihre Servicezentren in Asien, sodass Unternehmen anderswo ohne 24/7-Vor-Ort-Austauschprogramme auskommen müssen. Organisationen, die geschäftskritische Arbeitslasten betreiben, gewichten potenzielle Ausfallzeitkosten höher als Hardwareeinsparungen und bevorzugen häufig OEMs, die weltweite Ersatzteillager und Außendiensttechniker unterhalten.

Schwache Wahrnehmung von Unternehmensmarken und Garantien

Risikoaverse IT-Manager setzen bekannte Logos mit Zuverlässigkeit gleich. Trotz vergleichbarer Garantiebedingungen stehen weniger bekannte Marken in regulierten Branchen unter Beobachtung, wo Prüfpfade langjährig etablierte Anbieter bevorzugen. Die Wahrnehmungslücke verlangsamt die Akzeptanz bei Arbeitslasten, die keine Ausfälle tolerieren können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Hardware-Grundlage treibt die Akzeptanz voran

Hardware trug im Jahr 2025 61,35 % des Metaverse im Gaming Marktanteils bei und verankert die Immersion mit Headsets, haptischen Controllern und Kameras zur räumlichen Verfolgung. Quest-Modelle wurden in 9,6 Millionen Einheiten ausgeliefert und hielten 73 % des globalen Volumens. Apples Mixed-Reality-Vision Pro erweitert die Premium-Attraktivität, während Sony das PS VR2 für hochwertige Konsolenerlebnisse verfeinert. Parallele Fortschritte bei Pancake-Linsen, Inside-Out-Tracking und leichten Akkupacks erhöhen Komfort und Erschwinglichkeit.

Software wächst, obwohl sie im Jahr 2025 kleiner ist, mit einem CAGR von 21,4 % durch Abonnements, Lizenzgebühren für virtuelle Gegenstände und Live-Event-Ticketing. Unity und Unreal bieten No-Code-Autorenwerkzeuge, die Indie-Veröffentlichungen beschleunigen. Roblox' neue Commerce-API integriert den stationären Einzelhandel, ohne das Gameplay zu verlassen. Diese Synergie stellt sicher, dass jeder Hardware-Sprung die Software-Monetarisierung verstärkt und dichte Netzwerkeffekte im gesamten Metaverse im Gaming Markt erzeugt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Blockchain-Disruption gestaltet die Wirtschaft neu

AR- und VR-Technologien hielten im Jahr 2025 48,08 % des Umsatzes und bilden das sensorische Fundament des Metaverse im Gaming Marktes. Hochauflösende Micro-OLED-Panels, foveales Rendering und räumliches Audio vertiefen die Präsenz, während maschinelles Lernen durch Super-Sampling 90 fps auf Mid-Range-GPUs aufrechterhält. Blockchain ist der schnellste Aufsteiger mit einem CAGR von 64,13 % und wandelt digitale Güter in handelbare Vermögenswerte um.

The Six Dragons ermöglicht es Spielern, Schwerter als NFTs zu prägen und sie kettenübergreifend zu übertragen. Inworld AI liefert konversationelle Nicht-Spieler-Charaktere, die frühere Gespräche erinnern und Handlungsstränge weiterentwickeln. Gemeinsam tragen diese Kräfte dazu bei, die Metaverse im Gaming Marktgröße für tokenisierte Welten zu erweitern und gleichzeitig die Immersion zu bereichern.

Nach Spielgenre: RPG-Narrative fördern tieferes Engagement

Action-Shooter dominierten den Umsatz mit einem Anteil von 23,18 % im Jahr 2025 durch schnelle Spielschleifen und Franchise-Loyalität. Dennoch wachsen Rollenspiele mit einem CAGR von 14,02 %, da Spieler sich weiterentwickelnden Handlungsbögen und plattformübergreifendem Fortschritt nachgehen.

Love and Deepspace überschritt USD 500 Millionen durch romantisch verknüpfte Bosskämpfe, wobei einige Nutzer über USD 10.000 ausgaben, um virtuelle Beziehungen zu intensivieren. Metamon verbindet Governance-Token mit dem Charakter-Leveling und verbindet Spieldesign mit dezentralem Finanzwesen. Simulation, Sport und Strategie behalten Nischenattraktivität und profitieren von modularen Engine-Vorlagen, die die Entwicklungszeiten verkürzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Plattform: Mobile Zugänglichkeit führt, Cloud-Streaming wächst rasant

Smartphones erzielten im Jahr 2025 50,25 % des Umsatzes und machen Mobilgeräte zum wichtigsten Einstiegspunkt in den Metaverse im Gaming Markt. Integrierte Kameras und LiDAR ermöglichen AR-Quests ohne zusätzliche Ausrüstung. HypeHype ermöglicht es Nutzern, Level auf Smartphones in wenigen Minuten neu zu gestalten. Cloud-Streaming wächst mit einem CAGR von 16,42 % rasant, da serverseitiges Rendering Spieler von GPU-Upgrades befreit; plattformübergreifender Fortschritt ermöglicht es dann, einen auf dem Mobilgerät aufgestuften Helden noch am selben Abend in einem 4K-PC-Dungeon weiterzuspielen.

PC behält die Führung bei hoher Wiedergabetreue durch Modding-Communities und Esports, während Konsolen kuratierte Exklusivtitel mit haptischen Controllern bieten. Die Durchsicht-Overlays von Mixed Reality werden physisches und digitales Spielen verschmelzen und die Reichweite der Metaverse im Gaming Branche über Kernspieler hinaus erweitern.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 38,27 % des Umsatzes im Metaverse-Gaming-Markt. Robuste verfügbare Einkommen, tiefe Risikokapitalpools und frühe Headset-Markteinführungen untermauern die Führungsposition der Region. Meta Reality Labs steigerte den Hardware-Umsatz um 40 % im Jahresvergleich, und Vision Pro wurde in einer halben Million Einheiten zu Premiumpreisen installiert. Disneys Epic Games-Partnerschaft bettet Marvel- und Star-Wars-IP in offene Welten ein, während NVIDIAs Bewertung von USD 3,34 Billionen den Hebel der Halbleiterindustrie unterstreicht.

Der asiatisch-pazifische Raum verzeichnet den schnellsten Anstieg mit einem prognostizierten CAGR von 12,32 % bis 2031. China hat mehr als 100 provinzielle VR-Hubs eingerichtet, die Tourismus-IP mit fortschrittlichem Tracking verbinden. Japans VRChat macht 2,5 Millionen seiner 10 Millionen monatlichen Nutzer aus und bestätigt die kulturelle Resonanz. Indien ist auf dem Weg, bis 2029 250 Millionen neue Spieler hinzuzugewinnen, da kostengünstiges 5G-Daten mobile AR-Erlebnisse freisetzt. Regionale Verlage passen lokale Folklore aggressiv in Blockchain-MMORPGs an und verleihen dem Metaverse im Gaming Markt eine einheimische Note.

Europa behält dank Premium-Konsolenbesitz und starken Indie-Studios einen bedeutenden Anteil. Der Gesetz über digitale Dienste setzt Inhaltssicherheit durch und zwingt Plattformen, in Compliance-Engineering zu investieren. Eine neue Roadmap für virtuelle Welten schreibt die Ausrichtung auf nachhaltige Entwicklung vor, was die Markteinführungsgeschwindigkeit möglicherweise verlangsamt, aber das Verbrauchervertrauen stärkt. Langfristig könnte eine ausgewogene Regulierung ein stetiges Wachstum des Metaverse im Gaming Marktes im gesamten Block unterstützen.

Wettbewerbslandschaft

Das Feld ist mäßig konzentriert. Meta, Sony, Apple und HTC erfassen den Großteil der Headset-Volumina, wobei Meta allein 73 % der Lieferungen hält. Epic Games und Unity dominieren die Engine-Middleware mit gegensätzlichen Lizenzgebühren- und Abonnementmodellen. Roblox und Decentraland führen Creator-Ökosysteme an, während Animoca Brands Dutzende von Web3-Studios finanziert.

Strategische Koalitionen wachsen: Disney-Epic für Unterhaltungs-Crossover; LVMH-Epic, damit Luxus-Avatare Haute Couture anprobieren können; Walmart-Unity für den In-World-Checkout. NVIDIA und Microsoft entwickeln gemeinsam neuronales Shading und senken den Strombedarf für Raytracing. SharpLink Gaming gab USD 463 Millionen für Ether aus, um Sports-Metaverse-Token zu finanzieren, was die Kapitalintensität unterstreicht. Genies und Liminal Experiences sammeln frische Mittel für KI-Avatar-Toolkits ein und fordern Platzhirsche mit nutzerzentrierten Pipelines heraus.

Dieser Wettbewerb zwischen geschlossenen Ökosystemen und offenen Chain-Welten treibt kontinuierliche Feature-Sprünge voran und hält den Metaverse im Gaming Markt lebendig, aber unberechenbar.

Führende Unternehmen im Metaverse im Gaming Markt

Meta Platforms Inc.

Microsoft Corporation

Sony Group Corporation

Tencent Holdings Ltd.

Roblox Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: SharpLink Gaming erwirbt 176.271 ETH für USD 463 Millionen zur Förderung der Sports-Metaverse-Expansion.

- Mai 2025: Roblox führt Shopify-Checkout ein und verbindet virtuelles Spielen mit dem stationären Einzelhandel.

- April 2025: Die Federal Trade Commission (FTC) reicht Beschwerde wegen Verletzung des Datenschutzes von Kindern gegen Metas Horizon Worlds ein.

- April 2025: Genies stellt KI-Avatar-Toolset vor und ermöglicht granulare Anpassung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Analyse definiert den Metaverse im Gaming Markt als den gesamten Wert, der entsteht, wenn interaktive Spielwelten mit persistenten, vernetzten 3D-Räumen verschmelzen und Spieler über verbundene Hardware (VR-, AR-, MR-Headsets und Zubehör) sowie ermöglichende Software und Dienste interagieren, die es Avataren erlauben, in Echtzeit zu sozialisieren, zu handeln und zu konkurrieren.

Umfangsausschlüsse: Einnahmen aus reinen Unternehmenskooperationsplattformen und rein sozialen virtuellen Räumen ohne Spielmechaniken sind nicht enthalten.

Segmentierungsübersicht

- Nach Komponente

- Hardware

- VR-Headsets

- AR-Headsets

- MR-Headsets

- Andere Hardware

- Software

- Hardware

- Nach Technologie

- AR und VR

- Mixed Reality (MR)

- Blockchain

- Künstliche Intelligenz

- Andere Technologien

- Nach Spielgenre

- Action

- Adventure

- Rollenspiele

- Simulation

- Sport und Rennen

- Andere Genres

- Nach Plattform

- Mobil

- PC

- Konsole

- Cloud / Streaming

- Nordamerika

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Übriges Europa

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Nigeria

- Übriges Afrika

- Naher Osten

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN

- Australien

- Neuseeland

- Übriger Asien-Pazifik

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führen Interviews mit Hardware-OEM-Produktleitern, Blockchain-Spielgründern, Esports-Veranstaltern und Entwicklern immersiver Inhalte in Nordamerika, Europa und dem asiatisch-pazifischen Raum durch. Diese geführten Gespräche validieren Volumenannahmen, typische Durchschnittsverkaufspreise, Nutzermigrationsmuster und Monetarisierungsmechanismen, die in öffentlichen Einreichungen selten auftauchen.

Desk-Research

Wir beginnen mit der Kartierung des Universums durch weitgehend zugängliche Tier-1-Quellen wie GSMA Intelligence für 5G-Rollout-Statistiken, UN-Comtrade-Zolldaten für Headset-Lieferungen, Weltbank-Indizes zur digitalen Akzeptanz, Demografiedaten der Entertainment Software Association zu Spielern und Patentanzahlen, die über Questel extrahiert wurden. Unternehmenseinreichungen, Investorendecks und renommierte Technologiemedien bereichern Preis- und Akzeptanzhinweise. Dieses Mosaik ermöglicht es unserem Team, strukturelle Parameter zu identifizieren, bevor ein Modell erstellt wird.

Ein sekundärer Durchlauf stützt sich dann auf interaktive Dashboards von D&B Hoovers, Dow Jones Factiva-Nachrichtenarchive und regionale Branchenverbände, um Verlagseinnahmen, Wallet-Erstellungsraten und regulatorische Entwicklungen zu benchmarken, die die Akzeptanz beschleunigen oder hemmen können. Die hier zitierten Quellen veranschaulichen unseren Ansatz; viele weitere Referenzen untermauern die Datensatzkompilierung.

Marktgrößenbestimmung und Prognose

Eine Top-down-Nachfragepoolrekonstruktion verwendet Headset-Produktion und Handelsströme, aktive Wallet-Anzahlen, monatlich aktive Nutzer für führende Titel, 5G-Abonnentenwachstum und durchschnittliche In-Game-Ausgaben, um 2024 und 2025 zu bemessen. Die Ergebnisse werden durch selektive Bottom-up-Lieferanten-Rollups und Kanalpreisscans gegengeprüft, um die Gesamtwerte zu verfeinern. Prognosen bis 2030 stützen sich auf eine multivariate Regression, gemischt mit ARIMA-Trendverlängerung, wobei Variablen wie Headset-ASP-Verschiebungen, NFT-Transaktionsgeschwindigkeit und Verbesserungen der mobilen Cloud-Streaming-Latenz gewichtete Koeffizienten tragen. Wenn Bottom-up-Lücken auftreten, überbrücken Proxy-Metriken wie gespielte Stunden pro Nutzer den Fehlbetrag vor der endgültigen Kalibrierung.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen Anomalie-Screens, Peer-Review durch leitende Analysten und Varianzprüfungen anhand unabhängiger Benchmarks. Berichte werden jährlich aktualisiert, mit Zwischenrevisionen, die durch wesentliche Ereignisse wie einen Headset-Preisschock oder einen regulatorischen Schwenk ausgelöst werden. Kurz vor der Lieferung führt ein Analyst das Modell erneut aus, sodass Kunden stets die aktuellste Perspektive erhalten.

Warum unsere Metaverse im Gaming Ausgangsbasis verlässlich ist

Veröffentlichte Schätzungen weichen oft voneinander ab, weil Unternehmen das Metaverse unterschiedlich rahmen, unterschiedliche Gerätebereiche anwenden oder Zahlen in ungleichmäßigen Abständen aktualisieren.

Zu den wichtigsten Treibern von Abweichungen gehören, ob Konsolen-GPU-Verkäufe und spekulative NFT-Wiederverkäufe in den Marktumsatz eingebündelt werden, wie aggressiv die Token-Inflation projiziert wird und in welchem Rhythmus neue Headset-ASPs fortgeschrieben werden. Indem Mordor Intelligence sich auf spielbare Spielumgebungen, validierte Hardware-Flüsse und konservative Monetarisierungsquoten konzentriert, liefert Mordor Intelligence eine ausgewogene, entscheidungsreife Ausgangsbasis.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 25,67 Mrd. (2025) | ||

| USD 34,71 Mrd. (2025) | Regionale Beratung A | Fügt Play-to-Earn-Token-Handel und sekundäre NFT-Wiederverkaufswerte hinzu |

| USD 67,53 Mrd. (2025) | Globale Beratung B | Bündelt Gaming-PCs, eigenständige GPUs und generische Cloud-Gaming-Abonnements |

| USD 23,89 Mrd. (2024) | Fachzeitschrift C | Zählt nur VR-Hardware-Umsatz, ohne Blockchain-gestützte Spielwirtschaften |

Diese Kontraste zeigen, dass Umfangsbreite und Eingabedisziplin die Gesamtwerte erheblich verschieben. Indem Definitionen transparent, Variablen nachvollziehbar und der Aktualisierungsrhythmus eng gehalten werden, liefert Mordor Intelligence den zuverlässigsten Kompass für Planer, die sich in der schnelllebigen Metaverse-Gaming-Arena bewegen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Metaverse im Gaming Markt heute?

Der Markt wird im Jahr 2026 auf USD 35,39 Milliarden geschätzt und soll bis 2031 bei einem CAGR von 37,85 % über 2026–2031 USD 176,15 Milliarden erreichen.

Welche Region wächst im Metaverse im Gaming Markt am schnellsten?

Der asiatisch-pazifische Raum soll bis 2031 mit einem CAGR von 12,32 % über 2026–2031 wachsen, dank großer mobilorientierter Spielerpopulationen, erschwinglichem 5G-Zugang und umfangreichen staatlichen XR-Projekten.

Was treibt den rasanten Aufstieg des Metaverse im Gaming Marktes an?

Kostengünstigere VR/AR-Hardware, allgegenwärtiges 5G, tokenisiertes Asset-Eigentum und milliardenschwere Investitionen von Marken wie Disney, NVIDIA und LVMH sind die primären Wachstumsmotoren.

Wie dominant ist Mobil im Metaverse im Gaming Markt?

Mobile Plattformen erzielten im Jahr 2025 50,25 % des Umsatzes und machen Smartphones zum führenden Einstiegspunkt für immersive Erlebnisse, bis eigenständige Geräte allgemein erschwinglich werden.

Warum ist Blockchain für die Metaverse im Gaming Branche entscheidend?

Blockchain ermöglicht es Spielern, In-Game-Gegenstände über mehrere Titel hinweg wirklich zu besitzen und zu handeln, was neue Einnahmequellen erschließt und persistente In-World-Wirtschaftssysteme aufrechterhält.

Welche Hauptherausforderungen könnten die Akzeptanz verlangsamen?

Hohe Headset-Preise in Schwellenmärkten und strengere Datenschutzvorschriften in Nordamerika und Europa sind die führenden Gegenwindfaktoren für die kurzfristige Expansion.

Seite zuletzt aktualisiert am: