Tamaño y Participación del Mercado de Gestión de Metadatos Empresariales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

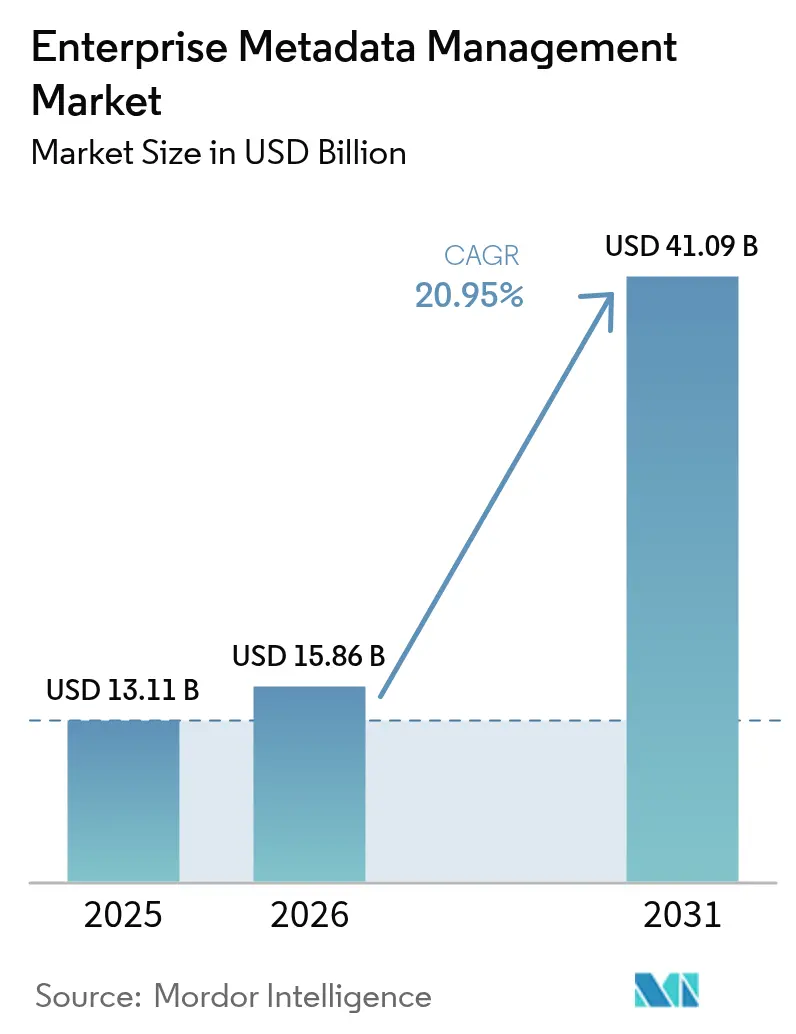

| Tamaño del Mercado (2026) | 15.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 41.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 20.95% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Metadatos Empresariales por Mordor Intelligence

El tamaño del mercado de Gestión de Metadatos Empresariales en 2026 se estima en 15,86 mil millones de USD, creciendo desde el valor de 2025 de 13,11 mil millones de USD con proyecciones para 2031 que muestran 41,09 mil millones de USD, creciendo a una CAGR del 20,95% durante 2026-2031. El sólido impulso inversor proviene de la convergencia de mandatos regulatorios, intensificadas migraciones a la nube e híbridas, y la demanda impulsada por la inteligencia artificial de datos unificados y accionables. América del Norte sigue siendo el mayor contribuyente regional, respaldado por marcos de gobernanza maduros y una alta adopción de la nube, mientras que Asia-Pacífico se encuentra en una trayectoria más pronunciada a medida que nuevas leyes de privacidad y la rápida digitalización amplían la base direccionable. Las licencias de soluciones aún generan la mayor parte de los ingresos, aunque el compromiso con los servicios se está acelerando a medida que las empresas buscan experiencia en integración y gestión del cambio para escalar los programas de metadatos. La actividad competitiva se está intensificando: los principales proveedores continúan incorporando agentes de inteligencia artificial para el linaje automatizado, y los nuevos participantes se centran en arquitecturas descentralizadas que mantienen el ritmo con la adopción de la malla de datos.

Conclusiones Clave del Informe

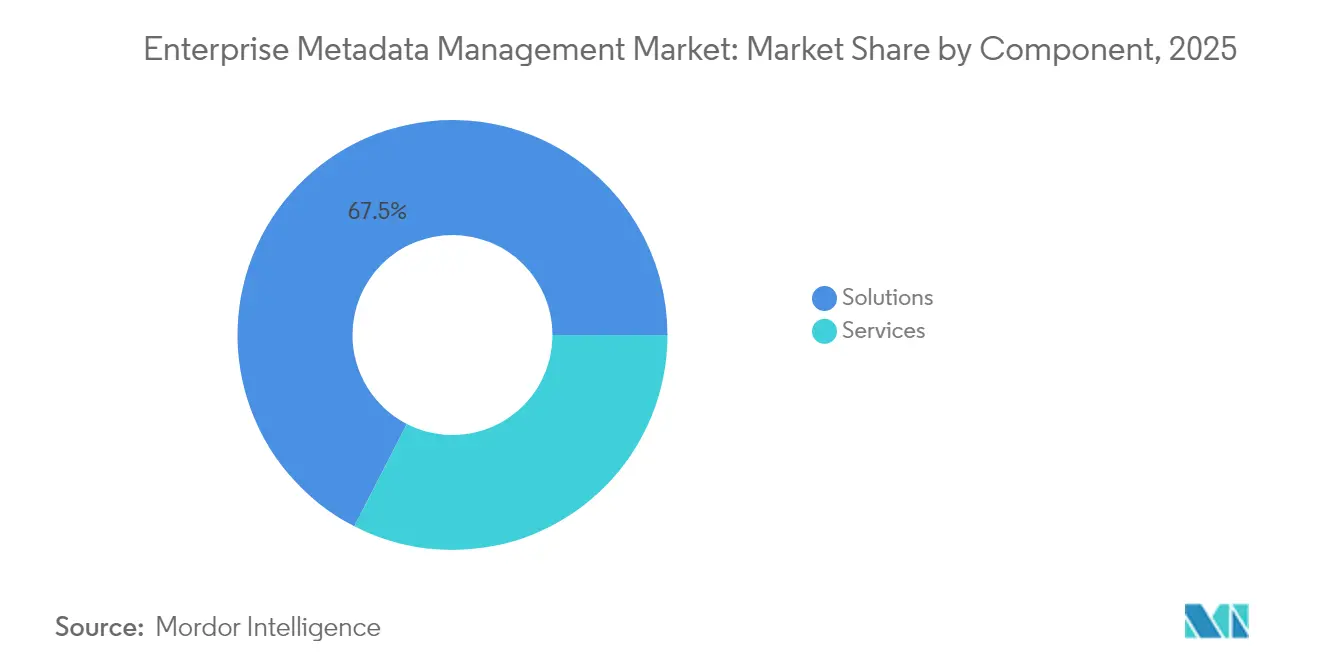

- Por componente, las soluciones capturaron el 67,45% de los ingresos en 2025, mientras que los servicios están en camino de alcanzar una CAGR del 23,52% hasta 2031.

- Por modo de implementación, las implementaciones en la nube representaron el 58,10% de la participación del mercado de gestión de metadatos empresariales en 2025; se proyecta que los modelos híbridos crecerán a una CAGR del 22,55% hasta 2031.

- Por tipo de metadatos, los metadatos de negocio lideraron con una participación del 50,65% en 2025, mientras que se prevé que los metadatos operativos/de proceso registren una CAGR del 23,05% hasta 2031.

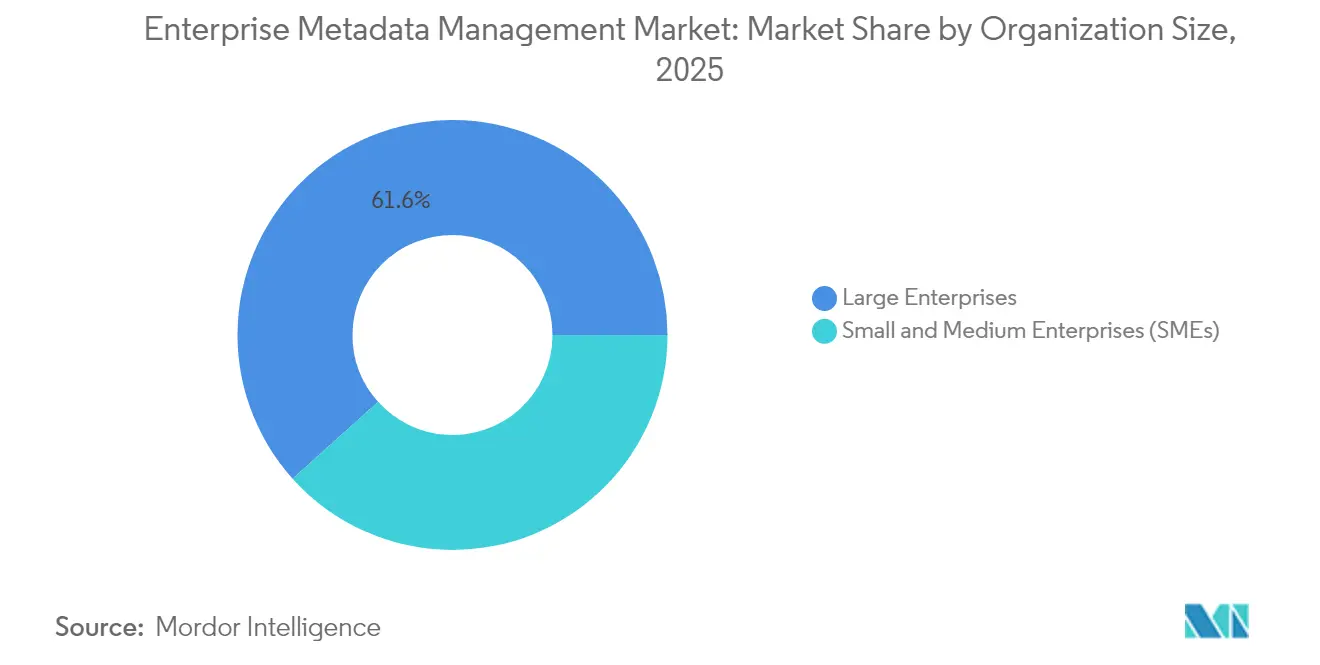

- Por tamaño de organización, las grandes empresas representaron el 61,65% del tamaño del mercado de gestión de metadatos empresariales en 2025, aunque se espera que las pymes avancen a una CAGR del 24,10% para 2031.

- Por industria de usuario final, TI y telecomunicaciones contribuyeron con el 25,10% de los ingresos en 2025; se anticipa que el comercio minorista y el comercio electrónico se expandirán a una CAGR del 22,70% hasta 2031.

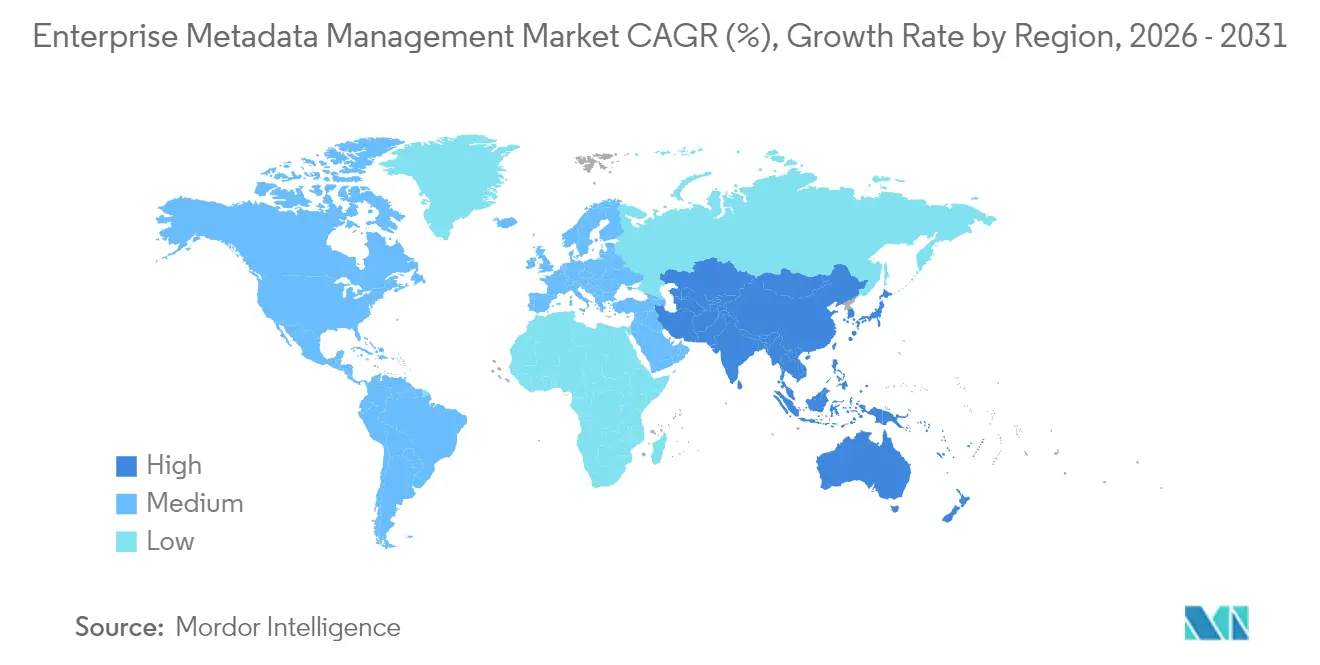

- Por geografía, América del Norte lideró con una participación del 35,72% del mercado de gestión de metadatos empresariales en 2025, mientras que Asia-Pacífico registrará una CAGR del 24,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Gestión de Metadatos Empresariales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Explosión de los volúmenes de datos empresariales | +3.5% | Global | Mediano plazo (2-4 años) |

| Cumplimiento normativo y mandatos de gobernanza de datos | +2.8% | América del Norte, UE, núcleo de APAC | Corto plazo (≤ 2 años) |

| La migración a la nube e híbrida requiere metadatos unificados | +2.6% | Global, APAC, Europa | Mediano plazo (2-4 años) |

| La adopción de análisis de autoservicio impulsa la demanda de catálogos de datos | +2.1% | América del Norte, Europa, APAC | Mediano plazo (2-4 años) |

| La autoclasificación impulsada por IA generativa desbloquea el retorno de la inversión | +1.7% | Global | Largo plazo (≥ 4 años) |

| Las arquitecturas de malla de datos necesitan servicios de metadatos federados | +1.2% | Europa, América del Norte, APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Explosión de los volúmenes de datos empresariales

Los despliegues de IoT, la conectividad 5G y el comercio omnicanal están engrosando los repositorios de datos corporativos, llevando la gestión de metadatos a las agendas de los consejos de administración. AT&T utilizó Snowflake para consolidar metadatos en activos heredados y en la nube, acelerando el análisis y reduciendo los costos de infraestructura. [1]Snowflake, "AT&T Provides Faster Insights at Lower Costs with Snowflake," snowflake.com Iniciativas similares se están multiplicando en telecomunicaciones y comercio electrónico, donde los flujos de datos de alta velocidad exigen linaje automatizado y catalogación para mantener la agilidad y el cumplimiento normativo.

Cumplimiento normativo y mandatos de gobernanza de datos

Las nuevas regulaciones están intensificando la supervisión. Malasia ahora obliga a las empresas con más de 20.000 sujetos de datos a designar Responsables de Protección de Datos y notificar las brechas, un paso que está ampliando el mercado de gestión de metadatos empresariales. [2]ASEAN Briefing, "Malaysia Tightens Data Protection from June 2025," aseanbriefing.com La Ley de Protección de Datos Personales Digitales de India y las Medidas Provisionales de IA de China elevan igualmente las expectativas de linaje granular y seguimiento del consentimiento. El regulador bancario de Singapur exige la gobernanza del riesgo de modelos de IA, reforzando la necesidad de metadatos transparentes.

La migración a la nube e híbrida requiere metadatos unificados

Las organizaciones migran cargas de trabajo analíticas a nubes de hiperescala pero mantienen conjuntos de datos sensibles en las instalaciones. TELUS migró a Google Cloud, retirando datos obsoletos y optimizando más de 200 canalizaciones, lo que demuestra la complejidad de integración a la que se enfrentan las empresas. Los patrones híbridos prevalecen en los sectores regulados que deben equilibrar las normas de residencia con la escalabilidad de la nube, impulsando la demanda de servicios de metadatos federados.

La adopción de análisis de autoservicio impulsa la demanda de catálogos de datos

Los analistas de línea de negocio ahora esperan catálogos intuitivos que proporcionen contexto y señales de confianza. NTT DOCOMO adoptó Alation para democratizar el descubrimiento de datos, dotando a los usuarios no técnicos de acceso gobernado. En el comercio minorista, una nueva patente para la optimización de surtido hiperlocalizado muestra cómo los metadatos enriquecidos alimentan modelos de comercialización ágiles.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo de implementación y complejidad de integración | -2.5% | Global, especialmente pymes | Corto plazo (≤ 2 años) |

| Incertidumbre del retorno de la inversión y escasez de competencias | -2.1% | Global | Mediano plazo (2-4 años) |

| Los silos de metadatos multinube limitan la integridad del linaje | -1.6% | Sectores multinacionales y regulados | Mediano plazo (2-4 años) |

| La soberanía de datos limita el alojamiento transfronterizo de metadatos | -1.2% | APAC, Europa, MEA | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de implementación y complejidad de integración

La proliferación de sistemas heredados infla los plazos y presupuestos de implementación. La fragmentada infraestructura de datos de Citigroup incurrió en multas de 1.500 millones de USD, lo que ilustra el riesgo de adaptar metadatos modernos a sistemas heredados. Las pymes, con recursos más limitados, dudan en invertir sin retornos a corto plazo, lo que frena la adopción.

Incertidumbre del retorno de la inversión y escasez de competencias

Cuantificar el valor es difícil cuando los beneficios abarcan el riesgo, la eficiencia y la calidad de las decisiones. La escasez de administradores de datos e ingenieros ralentiza aún más el progreso. Las empresas contrarrestan esto eligiendo catálogos SaaS que automatizan el arranque; los operadores de telecomunicaciones utilizaron herramientas de UltiHash para reducir los costos de almacenamiento y mejorar la observabilidad. [3]UltiHash, "Intelligent Network Management in Telecoms," ultihash.io

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Superan a Medida que Aumenta la Complejidad de Integración

Las soluciones generaron el 67,45% de los ingresos en 2025. El mercado de gestión de metadatos empresariales espera que los servicios crezcan a una CAGR del 23,52% hasta 2031, ya que las empresas necesitan consultoría para la integración híbrida, la habilitación de inteligencia artificial y la preparación regulatoria. Deutsche Telekom se asoció con Capgemini para un modelo alineado con TMForum que acortó los ciclos de lanzamiento de productos, destacando el valor de los servicios.

Las empresas también externalizan las operaciones de metadatos gestionados para navegar por las cambiantes leyes de privacidad y las herramientas en la nube, generando ingresos recurrentes para los integradores de sistemas y los proveedores de servicios gestionados. A medida que los entornos en la nube escalan, los contratos de servicios basados en resultados se expanden, reforzando un sólido flujo de trabajo para asesoría, implementación y soporte.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Implementación: Los Modelos Híbridos Equilibran el Cumplimiento y la Agilidad

La nube sigue siendo la opción predeterminada, con una participación de mercado del 58,10% en 2025. Sin embargo, se proyecta que las configuraciones híbridas registren una CAGR del 22,55% porque las entidades reguladas deben localizar datos sensibles mientras aprovechan el análisis en la nube. Las nuevas directrices de privacidad de Malasia y el marco de nube soberana de Singapur intensifican este patrón.

Las herramientas híbridas unen los catálogos locales y en la nube en un único plano de control. TELUS demostró el modelo manteniendo centros de datos críticos en las instalaciones mientras orquestaba el análisis en Google Cloud, salvaguardando las obligaciones de residencia sin obstaculizar el desarrollo de inteligencia artificial.

Por Tipo de Metadatos: Los Metadatos Operativos Impulsan la Resiliencia de la Cadena de Suministro

Los metadatos de negocio ocupan el 50,65% del gasto de 2025, aunque se prevé que los metadatos operativos/de proceso escalen a una CAGR del 23,05%. Los fabricantes aplican el linaje operativo para garantizar la procedencia y adaptar las redes de suministro a los impactos. Alpha, una empresa alemana, utilizó una malla de datos para obtener visibilidad en tiempo real, mejorando la agilidad y el rendimiento.

Los reguladores financieros también exigen metadatos de proceso auditables que rastreen el movimiento de datos en entornos multinube. El tamaño del mercado de gestión de metadatos empresariales para metadatos operativos/de proceso está destinado a expandirse desde su base actual a medida que las iniciativas de gemelo digital se multiplican en las industrias discretas y de proceso.

Por Tamaño de Organización: Las Pymes Aprovechan el SaaS para la Paridad en Gobernanza

Las grandes empresas generaron el 61,65% de los ingresos en 2025, pero las pymes avanzarán más rápido a una CAGR del 24,10%. Los catálogos SaaS ligeros como Atlan u OpenMetadata permiten a las empresas más pequeñas incorporar la gobernanza sin grandes desembolsos de capital.

Las pymes regionales en Asia-Pacífico adoptan estas ofertas para cumplir con las nuevas leyes de privacidad emergentes y competir con los grandes actores establecidos en calidad de datos. La participación del mercado de gestión de metadatos empresariales en manos de las pymes probablemente se ampliará a medida que los precios por suscripción y las integraciones sin código reduzcan las barreras de entrada.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: TI y Telecomunicaciones y Comercio Minorista Lideran la Adopción, el Comercio Electrónico se Dispara

TI y Telecomunicaciones capturaron el 25,10% de la demanda de 2025, impulsados por la optimización de redes y el estricto cumplimiento normativo. AT&T y Deutsche Telekom se apoyan en metadatos enriquecidos para acelerar la innovación de productos y gestionar los activos de espectro. El comercio minorista y el comercio electrónico son los de mayor crecimiento, con una CAGR del 22,70%, ya que los comerciantes omnicanal necesitan metadatos para el surtido hiperlocalizado y la fijación dinámica de precios.

Una patente concedida en 2024 muestra cómo los minoristas aprovechan los metadatos para calibrar la variedad a nivel de tienda, aumentando las ventas y la satisfacción. La detección de fraudes y las promociones personalizadas estimulan aún más la adopción en los ecosistemas de comercio digital.

Análisis Geográfico

América del Norte controla el 35,72% de los ingresos, respaldada por la CCPA, los mandatos específicos del sector y un profundo ecosistema de proveedores e integradores. Las empresas aprovechan la infraestructura en la nube madura y la sólida financiación de capital de riesgo, impulsando los primeros experimentos con la administración guiada por inteligencia artificial. La actividad de patentes de Snowflake y Palantir refuerza la ventaja innovadora de la región.

Asia-Pacífico es el mercado de más rápido crecimiento, con una CAGR del 24,05%. La política de Responsable de Protección de Datos obligatoria de Malasia, la Ley de Protección de Datos Personales Digitales de India y las normas de IA de China obligan a las empresas a implementar un linaje granular, aumentando la demanda. Los actores de telecomunicaciones, comercio minorista y manufactura en Indonesia y Vietnam adoptan catálogos para cumplir con las nuevas leyes de tecnología financiera y datos personales. Se proyecta que el tamaño del mercado de gestión de metadatos empresariales en Asia-Pacífico se triplicará con creces para 2031.

Europa mantiene su impulso a través de la aplicación del RGPD y la próxima Ley de IA, que enfatiza la gestión del consentimiento y las salvaguardas de procesamiento transfronterizo. Los fabricantes adoptan la malla de datos para coordinar las cadenas de suministro de múltiples plantas, mientras que las instituciones financieras refuerzan el linaje para satisfacer las revisiones supervisoras.

Los mercados más pequeños de América Latina, Oriente Medio y África son incipientes, pero observan los precedentes globales e instituyen gradualmente programas de metadatos para reforzar la resiliencia.

Panorama regulatorio

La gestión de metadatos empresariales está cada vez más determinada por requisitos impulsados por reguladores para inventarios de datos trazables, estandarizados y legibles por máquina. En Estados Unidos, una norma conjunta final publicada el 25 de junio de 2026 en virtud de la Financial Data Transparency Act de 2022 impulsa estándares de datos centrados en la interoperabilidad para la presentación de informes regulatorios, reforzando la demanda de definiciones, linaje y metadatos de gobernanza coherentes entre instituciones. La Cabinet Office del Reino Unido también emitió una Data Asset Management Policy en mayo de 2026 que exige a los departamentos gubernamentales identificar, registrar y mantener metadatos en catálogos de datos centrales, formalizando prácticas operativas centradas en catálogos que reflejan las implementaciones empresariales.

En Europa, la Ley de Inteligencia Artificial de la UE (Reglamento (UE) 2024/1689) intensifica la gobernanza basada en metadatos para la IA de alto riesgo mediante obligaciones de gobernanza de datos y documentación, con aplicación completa señalada para el 2 de agosto de 2026 en el conjunto de evidencias. La actividad de normalización también refuerza enfoques comunes para los registros e intercambio de metadatos, incluyendo ISO/IEC 11179-34:2024 para datos computables e ISO/IEC TR 19583, partes publicadas en 2025, para modelos de datos de registros de metadatos y mapeos, apoyando la portabilidad y auditabilidad de metadatos entre plataformas.

Análisis de la cadena de valor

La cadena de valor de la gestión de metadatos empresariales va desde los productores de datos (aplicaciones empresariales, plataformas de datos y sistemas operativos) a través de la captura y recolección de metadatos (conectores hacia almacenes de datos en la nube, lagos de datos, ETL/ELT, BI y cadenas de herramientas de ML), hasta las plataformas centrales de gobernanza y catálogo (metadatos activos, linaje, políticas y capas semánticas). Los consumidores posteriores incluyen equipos de analítica, administradores de datos, funciones de riesgo y cumplimiento, e ingeniería de IA. Los integradores de sistemas y los proveedores de servicios gestionados son fundamentales en la implementación, la gestión del cambio y el diseño del modelo operativo a medida que las empresas conectan patrimonios híbridos y reconcilian definiciones heredadas en glosarios gobernados.

Las cadenas de suministro específicas de cada sector muestran dónde se concentra el valor cuando los metadatos afectan la monetización y el control. En medios y entretenimiento, los flujos de trabajo fragmentados y el manejo manual de metadatos pueden generar retrasos en los lanzamientos y fuga de ingresos; los proveedores y prestadores de servicios responden consolidando derechos, disponibilidades y metadatos de títulos en fuentes únicas de verdad (por ejemplo, las actualizaciones de Vubiquity a MetaVU y AssetVU durante 2025), y añadiendo herramientas de preparación impulsadas por IA (como Catalog Intelligence de Vubiquity, disponible comercialmente desde julio de 2025). En todos los sectores, estándares como Dublin Core y MPEG-7, junto con identificadores y formatos específicos de medios (incluyendo EIDR, SMPTE, DDEX e IMF), coexisten con marcos de gobernanza empresarial, haciendo que la interoperabilidad, la amplitud de conectores y la aplicación de políticas sean diferenciadores clave a lo largo de la cadena.

Panorama Competitivo

Los proveedores establecidos —Informatica, Collibra, Alation, IBM— consolidan su liderazgo integrando inteligencia artificial agéntica, gobernanza activa y opciones de implementación nativas en la nube. Informatica lanzó los Agentes CLAIRE que automatizan las correcciones de calidad de datos e incorporan información de linaje en las herramientas de gestión de servicios. Collibra pilota una capa de gobernanza unificada que abarca datos estructurados y modelos de aprendizaje automático.

Las solicitudes de patentes de Snowflake y Palantir revelan almacenamiento de metadatos multinivel y protección descentralizada para entornos multinube, lo que indica una diferenciación continua en escala y seguridad. Los disruptores como Zeenea, Select Star, Atlan y OpenMetadata persiguen pilas abiertas y componibles que se integran con los principios de la malla de datos. La adquisición planificada de Zeenea por parte de HCLSoftware subraya el valor estratégico de los motores de descubrimiento ágiles.

Las asociaciones florecen a medida que los integradores de sistemas empaquetan soluciones de metadatos con programas de modernización más amplios. El trabajo de Capgemini con Deutsche Telekom destaca la coinnovación para acelerar los lanzamientos B2B. Futurum Group señala la inteligencia artificial agéntica como un catalizador que reduce la carga de administración y democratiza la gobernanza. [4]Futurum Group, "The Rise of Agentic AI," futurumgroup.com Queda espacio en blanco en la armonización del linaje multinube, la aplicación de políticas activas y el apoyo a la próxima ola de regulaciones en APAC y Europa.

Líderes de la Industria de Gestión de Metadatos Empresariales

Informatica LLC

Collibra NV

Alation Inc.

IBM Corporation

Oracle Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los espacios de datos regulados y los programas de gobernanza de IA crean un espacio de oportunidad concreto para las plataformas de metadatos que puedan hacer cumplir un contexto estandarizado y legible por máquina en organizaciones y nubes. Un ejemplo citado es el Espacio Europeo de Datos Sanitarios, donde un borrador de reglamento de implementación de abril de 2026 referenciado en el conjunto de evidencias especifica elementos de metadatos obligatorios para el uso secundario de datos sanitarios y establece HealthDCAT-AP como marco de metadatos obligatorio. Esto incrementa los requisitos de integridad de catálogos, vocabularios controlados y linaje en salud y ciencias de la vida. La presión regulatoria también proviene de controles centrados en la IA, con la Ley de Inteligencia Artificial de la UE (Reglamento (UE) 2024/1689) elevando la necesidad operativa de procedencia documentada y gobernanza de datos para los sistemas de IA de alto riesgo.

Las oportunidades tecnológicas también se centran en operacionalizar los metadatos activos para agentes de IA y analítica de autoservicio, particularmente en patrimonios híbridos y multinube donde la integridad del linaje y la coherencia de políticas siguen siendo difíciles. Las hojas de ruta de los proveedores apuntan a la sincronización bidireccional entre las plataformas de gobernanza y los catálogos nativos de la nube (por ejemplo, integraciones que abarcan Snowflake, Google Cloud, AWS y Databricks) y a la extracción y clasificación automatizada de etiquetas para reducir la carga de administración de datos. Los compradores también muestran demanda de servicios orientados a resultados, evidenciada en la modernización de telecomunicaciones y migraciones a gran escala, incluyendo la optimización por parte de TELUS de más de 200 canalizaciones durante su migración a Google Cloud, lo que amplía el alcance abordable para aceleradores de integración, modelos operativos de gobernanza y operaciones de metadatos gestionadas.

Desarrollos recientes del sector

- Junio de 2026: Collibra amplió su integración con Snowflake, centrándose en la sincronización bidireccional de contexto de gobernanza como metadatos, etiquetas y políticas en toda la Snowflake AI Data Cloud. La actualización busca una alineación más rápida entre los controles de gobernanza y el consumo de datos nativo de la nube, reduciendo las brechas entre los catálogos centralizados y los flujos de trabajo de IA y analítica dentro de la plataforma.

- Mayo de 2026: Informatica introdujo capacidades de Headless Data Management y amplió las funciones de gobernanza alineadas con Databricks, incluyendo soporte para extraer etiquetas de gobernanza del Databricks Unity Catalog. Estas actualizaciones refuerzan la interoperabilidad entre las capas de gobernanza empresarial y las plataformas lakehouse modernas, ayudando a las organizaciones a operacionalizar contexto confiable para agentes de IA en entornos híbridos.

- Marzo de 2025: HCLSoftware anunció su intención de adquirir Zeenea, añadiendo una capacidad especializada de catálogo y descubrimiento de datos para ampliar su cobertura de gobernanza en sectores regulados. El acuerdo previsto apunta a una consolidación continua a medida que los compradores empresariales prefieren pilas integradas de metadatos, catálogo y gobernanza en lugar de soluciones puntuales.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de gestión de metadatos empresariales cuenta los ingresos obtenidos de herramientas y servicios relacionados que ayudan a las empresas a capturar, organizar, gobernar y compartir metadatos (técnicos, empresariales y operativos) en entornos de datos locales, en la nube e híbridos.

Exclusiones de alcance: excluimos utilidades de código abierto sin licencia pagada, proyectos únicos de consultoría exclusivamente, y módulos de catálogo de datos que están incluidos en paquetes pero no proporcionan una capa independiente de gestión de metadatos.

Descripción general de la segmentación

- Por Componente

- Soluciones

- Servicios

- Por Modo de Implementación

- Nube

- Local

- Híbrido

- Por Tipo de Metadatos

- Metadatos Técnicos

- Metadatos de Negocio

- Metadatos Operativos/de Proceso

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas (Pymes)

- Por Industria de Usuario Final

- BFSI

- Salud y Ciencias de la Vida

- Comercio Minorista y Comercio Electrónico

- TI y Telecomunicaciones

- Gobierno y Sector Público

- Manufactura

- Medios y Entretenimiento

- Otras Industrias de Usuario Final

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Chile

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Malasia

- Singapur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para establecer los límites iniciales del mercado, la terminología y las señales de demanda antes de finalizar cualquier cálculo. Fuentes públicas como la US Bureau of Labor Statistics, los conjuntos de datos económicos de la US Census Bureau, los indicadores de economía digital de la OCDE, la guía del National Institute of Standards and Technology (NIST) y los documentos de normas ISO e IEC ayudaron a alinear qué capacidades de gestión de metadatos se cuentan típicamente en entornos empresariales.

Luego revisamos informes anuales, presentaciones 10-K, presentaciones para inversores, documentación de productos y coberturas de prensa creíbles para entender cómo describen los proveedores sus flujos de ingresos y el empaquetado. Cuando fue necesario, se utilizaron suscripciones pagadas centradas en información financiera y de inteligencia empresarial, noticias y finanzas, y bases de datos de patentes para validar cronologías, adquisiciones y cambios en el alcance de los productos que pueden afectar el mapeo de ingresos. Estos ejemplos no son exhaustivos, y también se utilizaron otras fuentes públicas para apoyar la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

Se utilizaron entrevistas y encuestas primarias para poner a prueba supuestos que la investigación documental no puede confirmar completamente, especialmente el empaquetado, la lógica de precios y el ritmo de adopción entre sectores. Conversamos con líderes de soluciones, proveedores de servicios, integradores de sistemas y compradores empresariales en APAC, EMEA y las Américas, y luego utilizamos sus comentarios para refinar los límites de alcance y normalizar los patrones de demanda regionales.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | Directivos de nivel C: 15% | APAC: 46% |

| Nivel medio: 55% | Líderes funcionales/de unidad: 39% | EMEA: 34% |

| Actores más pequeños: 19% | Gerentes: 46% | Américas: 20% |

Dimensionamiento y previsión del mercado

El dimensionamiento principal comienza con una construcción de arriba hacia abajo en la que se reconstruyen los fondos de gasto en software empresarial y gestión de datos por región, y luego se filtran utilizando indicadores de adopción y participación de gasto en gestión de metadatos. Para mantener las cifras realistas, corroboramos los resultados con aproximaciones selectivas de abajo hacia arriba, incluyendo el mapeo de ingresos de proveedores muestreados, verificaciones de canales de socios y una comprobación de coherencia de precio por volumen para paquetes de suscripción comunes.

Las entradas clave utilizadas en el modelo incluyen la adopción de plataformas de datos en la nube e híbridas, el crecimiento de los activos de datos gobernados y los dominios de datos por empresa, la presión regulatoria en torno al linaje y la auditabilidad, la progresión promedio de precios de suscripción para capacidades de metadatos, las tasas de adopción de implementación y soporte, y la proporción de proyectos que pasan de piloto a implementación empresarial. Cuando las agregaciones directas de abajo hacia arriba están incompletas, gestionamos las brechas mediante la comparación con grupos de referencia por región y por tamaño de empresa, y luego ajustamos utilizando los comentarios de las entrevistas.

Para la previsión, se utiliza el análisis de escenarios para reflejar diferentes velocidades de adopción de los programas de datos gobernados, seguido de una regresión multivariante que conecta los resultados de gasto con un conjunto reducido de indicadores de demanda. Los supuestos se revisan con profesionales del sector para que la visión prospectiva se alinee con lo que se presupuesta y se implementa, no solo con lo que es técnicamente posible.

Validación de datos y ciclo de actualización

La validación se realiza mediante controles paso a paso para que los totales del mercado sigan siendo coherentes con las señales del mundo real. Comparamos los resultados con indicadores independientes como la dirección del gasto en software empresarial, el ritmo de migración a la nube y la combinación observada de ingresos por suscripción frente a servicios, y luego investigamos cualquier pico regional pronunciado o cambio interanual inusual.

Antes de la aprobación final, el modelo es revisado por otro analista que vuelve a verificar los supuestos clave, la lógica de unidades y las conversiones de moneda, y luego se completa una revisión final de coherencia para garantizar que la narrativa coincida con las cifras. Los informes se actualizan anualmente, y se activan actualizaciones intermedias cuando ocurren eventos importantes, como una gran adquisición, un cambio importante en el empaquetado de productos, o un cambio macroeconómico que altera el comportamiento del gasto en TI. Justo antes de la entrega, realizamos una revisión reciente para que los clientes reciban la visión más actualizada.

Dimensionamiento del mercado de gestión de metadatos empresariales de Mordor Intelligence en comparación con otras estimaciones publicadas

Es común observar diferentes tamaños de mercado para la gestión de metadatos empresariales porque los editores no siempre cuentan los mismos flujos de ingresos, y también eligen distintos años base y ventanas de previsión. La dispersión generalmente proviene de los límites de alcance, de cómo se tratan los servicios y de cómo se proyectan año a año los precios y la adopción.

Al verificar las reglas de inclusión de ingresos y la cadencia de actualización, Mordor Intelligence separa las suscripciones independientes de gestión de metadatos empresariales y el soporte recurrente de módulos adyacentes y actividades exclusivamente de consultoría, lo que puede modificar los totales al alza o a la baja dependiendo de qué tan amplio se defina el mercado.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 13,11 mil millones de USD (2025) | |

| Editor de Mercado Global A | 10,65 mil millones de USD (2025) | Esta estimación aplica una definición de valor más amplia que combina bienes y servicios, pero puede subestimar las suscripciones centradas en software cuando los ingresos se reportan dentro de líneas más amplias de gestión de datos, y puede utilizar una ponderación regional diferente para los mercados de adopción temprana. |

| Casa de Investigación Sectorial B | 3,50 mil millones de USD (2025) | Esta estimación parece utilizar un límite más estrecho, únicamente de software, y puede excluir el soporte recurrente y ciertos patrones de implementación de nivel empresarial, lo que reduce el conjunto de ingresos abordables incluso cuando la adopción está aumentando. |

Las diferencias de referencia provienen principalmente de lo que se considera ingreso dentro del alcance y de cuán coherentemente se aplica ese alcance entre regiones y años. Cuando el alcance está documentado con claridad y se verifica cruzadamente con la lógica de adopción, precios y adopción de soporte, la cifra final se vuelve más fácil de rastrear y repetir para casos de uso de planificación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de gestión de metadatos empresariales?

El tamaño del mercado de gestión de metadatos empresariales se sitúa en 15,86 mil millones de USD en 2026 y se prevé que alcance los 41,09 mil millones de USD para 2031, registrando una CAGR del 20,95%.

¿Qué región está creciendo más rápido?

Asia-Pacífico lidera el crecimiento con una CAGR del 24,05%, impulsada por las nuevas leyes de privacidad en Malasia, India y China, además de la rápida transformación digital en telecomunicaciones, comercio minorista y manufactura.

¿Qué segmento se expandirá más rápidamente?

Se proyecta que los servicios avancen a una CAGR del 23,52% a medida que las empresas buscan consultoría, integración y operaciones gestionadas para escalar los programas de metadatos.

¿Por qué están ganando impulso las implementaciones híbridas?

Las arquitecturas híbridas ayudan a las organizaciones reguladas a cumplir con las normas de residencia de datos mientras acceden al análisis en la nube, convirtiendo al modo híbrido en el modo de implementación de más rápido crecimiento con una CAGR del 22,55%.

¿Cómo se diferencian los proveedores en este mercado?

Los actores establecidos integran inteligencia artificial agéntica para el linaje automatizado, mientras que los disruptores ofrecen pilas abiertas y componibles optimizadas para la malla de datos y la gobernanza descentralizada.

¿Cuál es la principal barrera para la adopción?

El alto costo de integración y la escasez de competencias disuaden a muchas empresas, especialmente a las pymes, aunque las plataformas SaaS y la automatización están comenzando a reducir las barreras de entrada.

Última actualización de la página el: