Marktgröße und Marktanteil für das Recycling von technischen Kunststoffen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

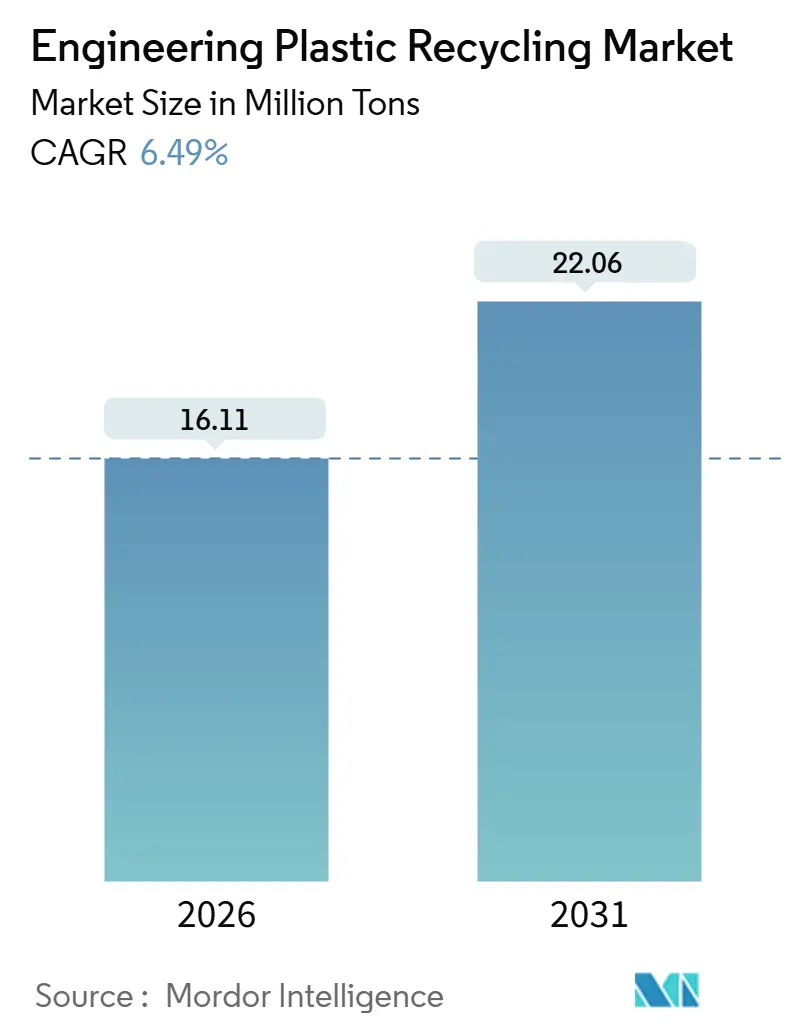

| Marktvolumen (2026) | 16.11 Millionen Tonnen |

| Marktvolumen (2031) | 22.06 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 6.49% CAGR |

| Schnellstwachsender Markt | Europa |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für das Recycling von technischen Kunststoffen von Mordor Intelligence

Die Marktgröße für das Recycling von technischen Kunststoffen wird für 2026 auf 16,11 Millionen Tonnen geschätzt und soll bis 2031 bei einer CAGR von 6,49 % im Prognosezeitraum (2026–2031) 22,06 Millionen Tonnen erreichen. Regulatorische Quoten in der Europäischen Union und in Kalifornien sowie Beschaffungszusagen von Markeninhabern verlagern den Recyclinganteil von einer freiwilligen Initiative zu einer gesetzlichen Anforderung und verankern das Wachstum in den Bereichen Verpackung und Industriegarn. Chinas Aufbau nach der Nationalen Schwert-Politik, die Pfandsysteme in Europa und die Investitionen in das chemische Recycling in Nordamerika stärken die regionalen Versorgungspositionen, während digitale Wasserzeichen und KI-gestützte Sortiersysteme die Rückgewinnungsquoten für gemischte technische Kunststoffe verbessern. Durch Risikokapital finanzierte Depolymerisationsprojekte, die die Investitionskosten pro Tonne um 30 % senken, verringern den Preisabstand zu Neukunststoff, verschärfen den Wettbewerb und fördern die Konsolidierung unter den etablierten Marktteilnehmern. Genehmigungsengpässe für Lebensmittelkontaktanwendungen und die Volatilität der Ballenpreise bleiben kurzfristige Hindernisse; dennoch erweitert die langfristige Nachfrage aus den Bereichen Automobil, Elektronik und nachhaltiges Bauen kontinuierlich die Marktpräsenz des Recyclings von technischen Kunststoffen.

Wichtigste Erkenntnisse des Berichts

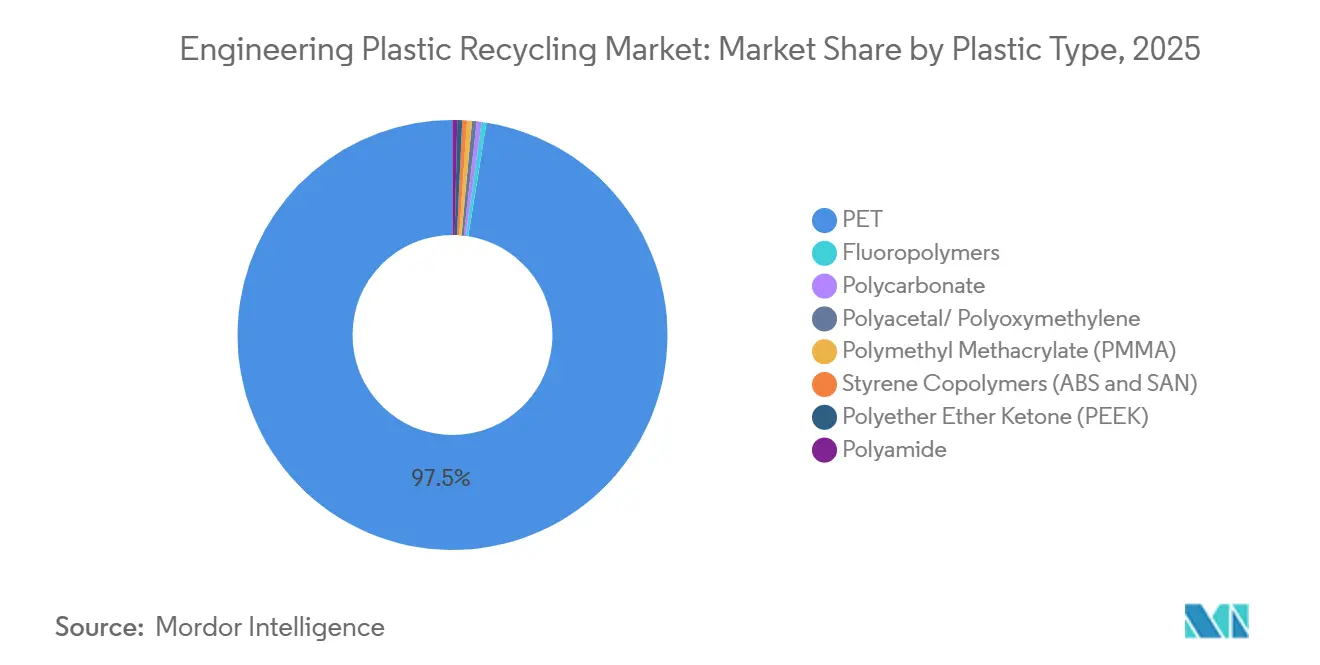

- Nach Kunststofftyp erfasste PET im Jahr 2025 einen Marktanteil von 97,47 % am Markt für das Recycling von technischen Kunststoffen und soll bis 2031 mit einer CAGR von 6,51 % wachsen.

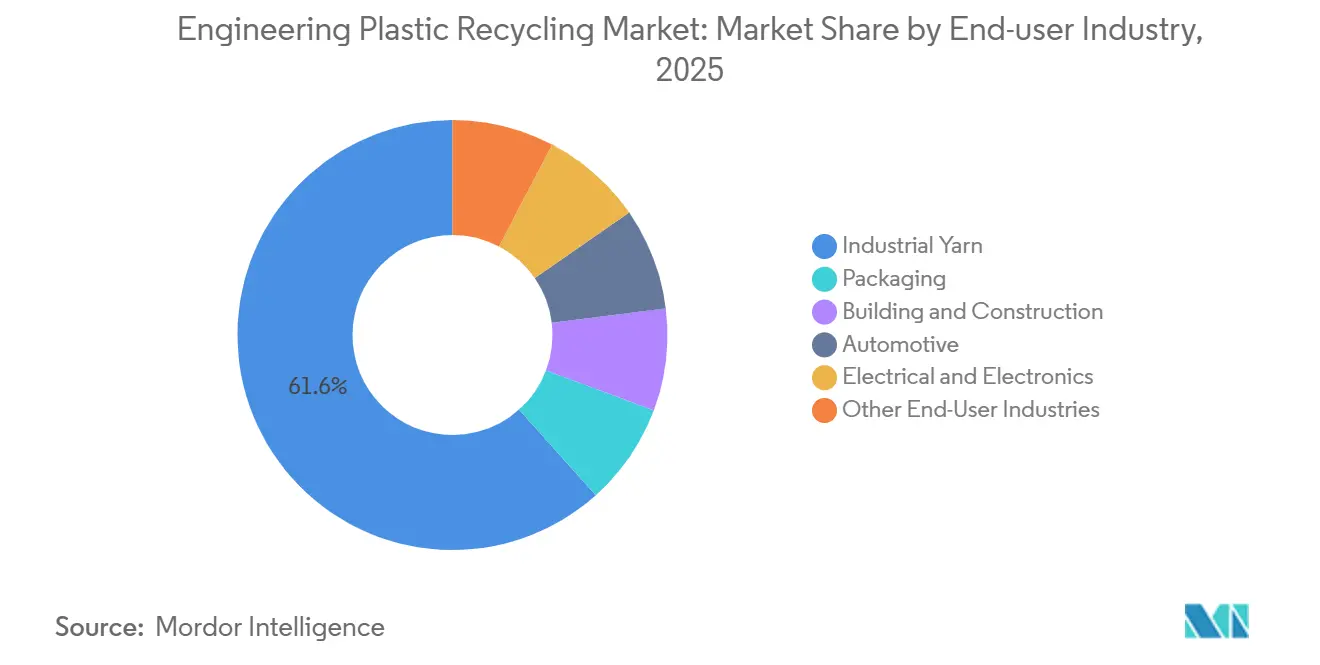

- Nach Endverbraucherbranche hielt Industriegarn im Jahr 2025 einen Anteil von 61,61 % an der Marktgröße für das Recycling von technischen Kunststoffen; Verpackung verzeichnet eine CAGR von 8,12 % bis 2031.

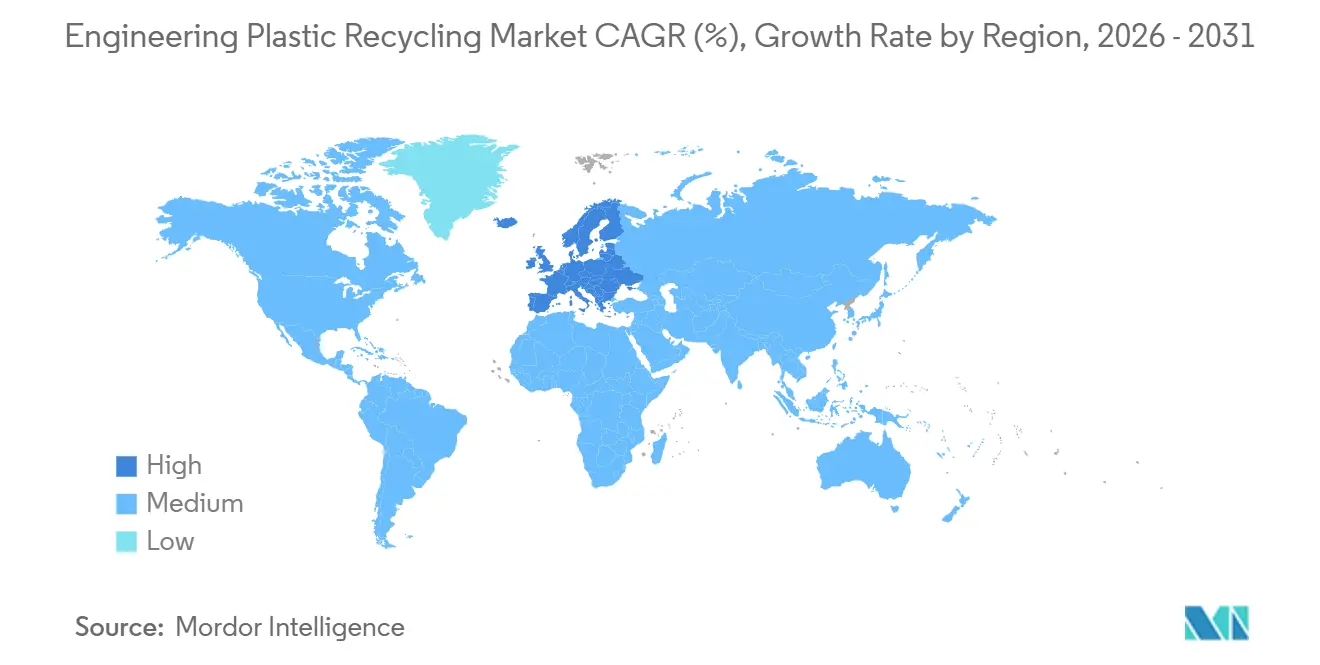

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Anteil von 56,39 % den Markt für das Recycling von technischen Kunststoffen; Europa verzeichnet die höchste prognostizierte CAGR von 6,55 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für das Recycling von technischen Kunststoffen

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Verschärfung politisch vorgeschriebener Quoten für Recyclinganteile nach 2026 | +1.8% | Europa, Nordamerika, Kernmärkte in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zusagen von Markeninhabern, 25–50 % der Verpackungen aus technischen Kunststoffen bis 2030 auf recycelte Rohstoffe umzustellen | +1.5% | Global, mit Schwerpunkt in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| OEM-Nachfrage nach chemisch recycelten PA- und PC-Qualitäten für Wärmemanagementkomponenten in Elektrofahrzeugen und der Elektronikbranche | +1.2% | Asien-Pazifik (China, Südkorea), Europa (Deutschland, Frankreich) | Mittelfristig (2–4 Jahre) |

| Aufkommen digitaler Wasserzeichen und KI-gestützter Sortieranlagen zur Ertragssteigerung bei gemischten Materialströmen | +0.9% | Europa, Pilotstandorte in Nordamerika, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Durch Risikokapital finanzierte lösungsmittelbasierte Depolymerisationsanlagen mit einer Senkung der Investitionskosten pro Tonne um 30 % | +1.1% | Nordamerika, Europa, ausgewählte Asien-Pazifik-Standorte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung politisch vorgeschriebener Quoten für Recyclinganteile nach 2026

Verbindliche Ziele in der EU-Verordnung über Verpackungen und Verpackungsabfälle schreiben bis 2030 einen Recyclinganteil von 30 % in Getränkeflaschen vor, der bis 2040 auf 65 % steigt, während das französische AGEC-Gesetz die Quoten auf Automobil- und Elektronikteile ausdehnt[1]Europäische Kommission, "Verordnung über Verpackungen und Verpackungsabfälle," europa.eu. Das kalifornische Gesetz SB 54 verhängt Strafen von 50.000 USD pro Tag bei Nichteinhaltung und macht die Beschaffung von Recyclingmaterial zu einer Kostenvermeidungsmaßnahme. Diese Vorschriften senkten den Aufpreis für recyceltes Harz von 15–25 % im Jahr 2024 auf 5–10 % Ende 2025, während das Angebot skalierte. Kapital floss sowohl in mechanische als auch in chemische Anlagen und beschleunigte die Expansion des Marktes für das Recycling von technischen Kunststoffen. Da die Schwellenwerte nach 2026 weiter steigen, verbessert sich die Nachfragesichtbarkeit und das Finanzierungsrisiko sinkt, was die Wachstumsdynamik stärkt.

Zusagen von Markeninhabern, 25–50 % der Verpackungen aus technischen Kunststoffen bis 2030 auf recycelte Rohstoffe umzustellen

Unilever, Procter & Gamble und Nestlé haben Recyclinganteilsklauseln in globale Beschaffungsverträge aufgenommen und fordern zusammen mehr als 600.000 Tonnen lebensmitteltaugliches recyceltes PET jährlich ab 2027. Langfristige Abnahmeverträge stützen Großdepolymerisationsanlagen wie den Eastman-Standort in Tennessee und ermöglichen eine Projektfinanzierung von über 150 Millionen USD pro Anlage. Der Druck der Markeninhaber setzt sich durch die Lieferketten fort und setzt Verarbeiter an, recycelte Qualitäten für Barrierefolien, Verschlüsse und Kappen neu zu qualifizieren. Der Welleneffekt trägt im nahen Zeitraum zu einem zweistelligen Kapazitätswachstum im Markt für das Recycling von technischen Kunststoffen bei.

OEM-Nachfrage nach chemisch recycelten PA- und PC-Qualitäten für Wärmemanagementkomponenten in Elektrofahrzeugen und der Elektronikbranche

BMW, Tesla und Apple schreiben nun chemisch recyceltes Polyamid und Polycarbonat für Motorraum- und Wärmeübertragungsanwendungen vor und verweisen auf Lebenszyklus-Kohlenstoffreduzierungen von 20–30 % sowie die Einhaltung der UL-94-Entflammbarkeitsnorm. Aufpreise von 20–30 % gegenüber mechanisch recycelten Alternativen werden aufgrund der neuwertigen Leistung akzeptiert, was eine zweigliedrige Preislandschaft fördert. Steigende Produktionsvolumina von Elektrofahrzeugen und der Bedarf an Wärmemanagement erhöhen die Nachfrage nach diesen Qualitäten und lenken höhermargiges Wachstum in den breiteren Markt für das Recycling von technischen Kunststoffen.

Aufkommen digitaler Wasserzeichen und KI-gestützter Sortieranlagen zur Ertragssteigerung bei gemischten Materialströmen

Die HolyGrail-2.0-Pilotprojekte erzielten eine Genauigkeit von 95 % bei der Identifizierung von Mehrschicht- und schwarzen Kunststoffen, die Nah-Infrarot-Systemen entgehen, und verdoppelten den Durchsatz in europäischen Materialrückgewinnungsanlagen. Die KI-gestützte Optik von Tomra steigerte die Polyamid-Rückgewinnung aus WEEE-Strömen Anfang 2026 um 40 % und erschloss Rohstoffe, die zuvor der Verbrennung zugeführt wurden. Verbesserte Sortierökonomie unterstützt Investitionen in schwer recycelbare technische Kunststoffe, erweitert den Materialumfang und stärkt den gesamten Markt für das Recycling von technischen Kunststoffen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Begrenzte Lebensmittelkontaktgenehmigungen für recycelte technische Kunststoffe in vielen Rechtsordnungen | -0.6% | Nordamerika (FDA), Asien-Pazifik (China, Indien, Japan), Südamerika | Mittelfristig (2–4 Jahre) |

| Volatilität der Ballenpreise macht den ROI für Recycler unvorhersehbar | -0.5% | Global, akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Hoher Gehalt an bromierten Flammschutzmitteln in WEEE-Kunststoffen erhöht die Verarbeitungskosten | -0.4% | Europa, Nordamerika, Asien-Pazifik (E-Schrott-Zentren) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Lebensmittelkontaktgenehmigungen für recycelte technische Kunststoffe in vielen Rechtsordnungen

Das Verfahren der FDA zur Ausstellung eines Unbedenklichkeitsschreibens kostet 500.000 USD und kann pro Qualitätsstufe bis zu 24 Monate dauern, was das US-amerikanische Angebot an lebensmitteltauglichem recyceltem Polycarbonat und Polyamid einschränkt[2]US-amerikanische Lebens- und Arzneimittelbehörde, "Leitfaden zu Unbedenklichkeitsschreiben," fda.gov . China verfügt über keine umfassenden Leitlinien, was Markeninhaber für Molkerei- und Getränkeverpackungen auf Neukunststoff zurückgreifen lässt. Getrennte Lebensmittelkontaktströme senken die Anlagenauslastung und erhöhen die Sortierkosten um rund 15 %. Bis eine regulatorische Angleichung eintritt, dämpft dieses Hindernis die kurzfristige Aufnahme im Markt für das Recycling von technischen Kunststoffen.

Volatilität der Ballenpreise macht den ROI für Recycler unvorhersehbar

Die Ballenpreise für PET und Polyamid schwankten 2024–2025 zwischen 250 und 420 USD pro Tonne aufgrund von Rohölschwankungen und Nachfragespitzen der Textilwerke. Mittelgroße europäische Recycler drosselten ihre Kapazität, als die Ballenkosten im dritten Quartal 2025 um 35 % stiegen, während die Flockenpreise stagnierten, was die schmalen EBITDA-Margen von 8–12 % verdeutlicht. Die Ballenvolatilität untergräbt das Vertrauen der Kreditgeber in die projektfinanzierte Unternehmensfinanzierung ohne Rückgriff, verlangsamt Anlagenerweiterungen und dämpft das Wachstum des Marktes für das Recycling von technischen Kunststoffen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kunststofftyp: Dominanz von PET setzt sich fort, während Spezialpolymere entstehen

PET hielt im Jahr 2025 einen Marktanteil von 97,47 % am Markt für das Recycling von technischen Kunststoffen, und das Segment ist auf dem Weg zu einer CAGR von 6,51 % bis 2031, da Getränke- und Textilwendungen steigende Recyclingvolumina absorbieren. Die Marktgröße für das Recycling von technischen Kunststoffen im Bereich PET wächst, unterstützt durch die Kapazitätserweiterungen von Indorama Ventures um 400.000 Tonnen und die europäischen Pfandsysteme.

Das Nachfragewachstum nach Polyamid wird durch OEM-Spezifikationen in der Automobil- und Elektronikindustrie für mechanisch und chemisch recycelte Qualitäten mit flammhemmender Leistung angetrieben. Durch ChemCycling gewonnenes PA erzielt einen Preisaufschlag von 40 % und bietet Recyclern Margenresilienz. Das Recycling von Polycarbonat schreitet durch robotergestützte ZerlegeVersuche voran, die eine Reinheit von 85 % erreichen und die Verarbeitungskostenkurven senken. PMMA, ABS, SAN und Nischenpolymere wie PEEK befinden sich noch in der Pilotphase, bieten jedoch Whitespace-Chancen, wenn die lösungsmittelbasierte Depolymerisation kommerzielle Reife erlangt.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Nach Endverbraucherbranche: Wachstum der Verpackung übertrifft den Vorsprung von Industriegarn

Industriegarn machte im Jahr 2025 61,61 % der Marktgröße für das Recycling von technischen Kunststoffen aus, da Polyesterfasern 100 % recycelte Flocken ohne Zugfestigkeitsverlust integrieren können. Reliance Industries' Anlage für 300.000 Tonnen recyceltes Polyesterfasergarn ist ein Beispiel für Skalenvorteile und die Eigennachfrage von Bekleidungsexporteuren.

Verpackung wächst mit einer CAGR von 8,12 % und erodiert die Dominanz von Industriegarn, da regulatorische Abgaben auf Neukunststoff die Umstellung auf recycelte Rohstoffe beschleunigen. Die Marktgröße für das Recycling von technischen Kunststoffen in der Verpackungsbranche wird durch Amcors Verpflichtung angetrieben, recycelten Inhalt in 30 % seines Portfolios zu integrieren, sowie durch Investitionen in das chemische Recycling, die lebensmitteltaugliche Qualitäten erschließen. Die Automobil- und Elektroniksegmente sind volumenmäßig kleiner, bieten jedoch einen höheren Wert pro Tonne, da OEMs recyceltes PA und PC für Wärmemanagement- und Strukturkomponenten einsetzen – ein Signal für die langfristige Diversifizierung der Nachfrage.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik behielt im Jahr 2025 einen Anteil von 56,39 % am Markt für das Recycling von technischen Kunststoffen, gestützt durch Chinas Aufbau von 12 Millionen Tonnen PET-Recyclingkapazität nach der Nationalen Schwert-Politik und Indiens jüngsten Kapazitätszuwachs von 500.000 Tonnen. Integrierte Faserspinnanlagen in Zhejiang und Gujarat verarbeiten Flocken direkt zu Garn und maximieren so die Effizienz der Lieferkette. Japans Jeplan, das Ende 2024 mit 150 Millionen USD finanziert wurde, skaliert die PET-Depolymerisation und unterstreicht die regionale Technologiediversifizierung.

Europa verzeichnet das schnellste Wachstum mit einer CAGR von 6,55 %, da das Plastiksteuerdifferenzial von 0,80 EUR/kg Markeninhaber dazu veranlasst, recycelte Qualitäten zu beziehen. Pfandsysteme treiben die PET-Sammelquoten in Deutschland und den Niederlanden auf über 90 % und liefern saubere Rohstoffe für Eastmans kommendes Molekularrecyclingkomplex mit 160.000 Tonnen in der Normandie. Staatliche Zuschüsse und zinsgünstige grüne Anleihen erleichtern die Anlagenfinanzierung und stärken die regionalen Wettbewerbspositionen.

Nordamerika liegt beim Marktanteil zurück, beschleunigt jedoch den Kapitaleinsatz. Acht im Bau befindliche chemische Recyclinganlagen in Texas, Ohio und Tennessee konzentrieren sich auf Polyamid- und Polycarbonatqualitäten für OEMs in den Bereichen Elektrofahrzeuge und Elektronik. Bundessteuergutschriften für saubere Fertigungsanlagen und staatliche Anforderungen an Recyclinganteile verbessern die Wirtschaftlichkeit zugunsten von recyceltem Harz. Südamerika sowie Naher Osten und Afrika verzeichnen kleinere Volumina, aber neue Projekte wie die Anlage von Braskem-Valoren in São Paulo und das Pilotprojekt von ADNOC-Loop in Abu Dhabi, was die globale Ausbreitung des Marktes für das Recycling von technischen Kunststoffen widerspiegelt.

Wettbewerbslandschaft

Die fünf größten Marktteilnehmer kontrollieren 34 % der globalen Kapazität, was auf eine geringe Konzentration im Markt für das Recycling von technischen Kunststoffen hinweist. Petrochemische Konzerne verfolgen vertikale Integration: Eastman, BASF und Solvay betreiben nun Sammel-, Sortier- und Depolymerisationsanlagen, um Rohstoffe zu sichern und Margen abzuschöpfen. Langfristige Lieferverträge zwischen Markeninhabern und Recyclern – wie Unilever-Indorama und Nestlé-Veolia – sichern Volumina und stabilisieren Einnahmen. Technologielizenzmodelle von Loop Industries und Carbios monetarisieren geistiges Eigentum und erweitern die geografische Reichweite ohne hohen Kapitaleinsatz.

KI-gestützte Sortieranbieter wie AMP Robotics und Tomra ermöglichen es kleineren Recyclern, technische Kunststoffe aus gemischtem Siedlungsabfall mit Ausbeuten zu gewinnen, die früher quellenseparierte Ströme erforderten. Die ISO-14021-Zertifizierung entwickelt sich zu einem Wettbewerbsunterscheidungsmerkmal, da der Einzelhandel Greenwashing überwacht, was Far Eastern Group und Clean Tech UK dazu veranlasst, in die Drittparteiverifikation zu investieren. Disruptive Innovation zielt auf Hochleistungspolymere ab: Solvays Patent zur überkritischen Fluidextraktion für das PEEK-Recycling ist ein Beispiel für Pionierforschung mit dem Potenzial, Luft- und Raumfahrt- sowie Medizinanwendungen zu erschließen. Fortschritte bei der Kostenparität der lösungsmittelbasierten Depolymerisation verschärfen den Wettbewerb und lassen weitere Konsolidierungen erwarten.

Marktführer in der Branche für das Recycling von technischen Kunststoffen

Alpek S.A.B. de C.V.

Indorama Corporation

TEIJIN LIMITED

Far Eastern Group

Reliance Industries Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Avro India Limited errichtete in Ghaziabad, Indien, eine Kunststoffrecyclinganlage mit einer Kapazität von 500 Tonnen pro Monat (MTPM). Diese Anlage umfasste die größte Anlage zum Recycling von Weichkunststoffen des Landes mit einer Verarbeitungskapazität von 500 Tonnen pro Monat (MTPM).

- Oktober 2025: BASF kündigte zwei neue Recyclingverfahren für Polyamide aus Altfahrzeugen an. Diese Verfahren basierten auf Depolymerisation, bei der die langen Polyamidketten an ihren natürlichen Spaltungspunkten in ihre ursprünglichen Monomer-Bausteine zerlegt werden.

Globaler Berichtsumfang des Marktes für das Recycling von technischen Kunststoffen

Das Recycling von technischen Kunststoffen umfasst die Verarbeitung von Kunststoffabfallmaterial zu nützlichen Produkten. Technische Kunststoffe werden hauptsächlich aus Computern, Elektronikgeräten und Automobilen gewonnen und können durch chemische oder mechanische Verfahren recycelt werden.

Der Bericht über den Markt für das Recycling von technischen Kunststoffen ist nach Kunststofftyp, Endverbraucherbranche und Geografie segmentiert. Nach Kunststofftyp ist der Markt in PET, Fluorpolymere, Polycarbonat, Polyacetal/Polyoxymethylen, Polymethylmethacrylat (PMMA), Styrolcopolymere (ABS und SAN), Polyetheretherketon (PEEK) und Polyamid unterteilt. Nach Endverbraucherbranche ist der Markt in Industriegarn, Verpackung, Bauwesen und Konstruktion, Automobil, Elektro und Elektronik sowie andere Endverbraucherbranchen unterteilt. Der Bericht umfasst außerdem die Marktgröße und Prognosen für das Recycling von technischen Kunststoffen in 16 Ländern der wichtigsten Regionen. Für jedes Segment wurden Marktgröße und Prognosen auf der Grundlage des Volumens (Tonnen) erstellt.

| PET |

| Fluorpolymere |

| Polycarbonat |

| Polyacetal / Polyoxymethylen |

| Polymethylmethacrylat (PMMA) |

| Styrolcopolymere (ABS und SAN) |

| Polyetheretherketon (PEEK) |

| Polyamid |

| Industriegarn |

| Verpackung |

| Bauwesen und Konstruktion |

| Automobil |

| Elektro und Elektronik |

| Andere Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Kunststofftyp | PET | |

| Fluorpolymere | ||

| Polycarbonat | ||

| Polyacetal / Polyoxymethylen | ||

| Polymethylmethacrylat (PMMA) | ||

| Styrolcopolymere (ABS und SAN) | ||

| Polyetheretherketon (PEEK) | ||

| Polyamid | ||

| Nach Endverbraucherbranche | Industriegarn | |

| Verpackung | ||

| Bauwesen und Konstruktion | ||

| Automobil | ||

| Elektro und Elektronik | ||

| Andere Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für das Recycling von technischen Kunststoffen im Jahr 2026 und welches Wachstum wird erwartet?

Die Marktgröße für das Recycling von technischen Kunststoffen beträgt im Jahr 2026 16,11 Millionen Tonnen und wird voraussichtlich bis 2031 bei einer CAGR von 6,49 % 22,06 Millionen Tonnen erreichen.

Welches Polymer dominiert die recycelten technischen Kunststoffe?

PET kontrolliert im Jahr 2025 97,47 % des Volumens aufgrund seiner etablierten Sammelnetzwerke und hohen mechanischen Recyclingfähigkeit.

Welche Endverbraucherbranche wächst bei recycelten technischen Kunststoffen am schnellsten?

Verpackung wächst bis 2031 mit einer CAGR von 8,12 %, da Anforderungen von Markeninhabern und regulatorische Vorgaben die Anforderungen an den Recyclinganteil erhöhen.

Warum wächst Europa trotz geringerem Volumen schneller als Asien-Pazifik?

Die Plastiksteuer und die Pfandsysteme in Europa schaffen starke wirtschaftliche Anreize, während steigende Quoten in der EU-Verordnung über Verpackungen und Verpackungsabfälle die Nachfrage nach recyceltem Harz weiter steigern.

Seite zuletzt aktualisiert am: