Marktgröße und Marktanteil für technische Kunststoffe im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

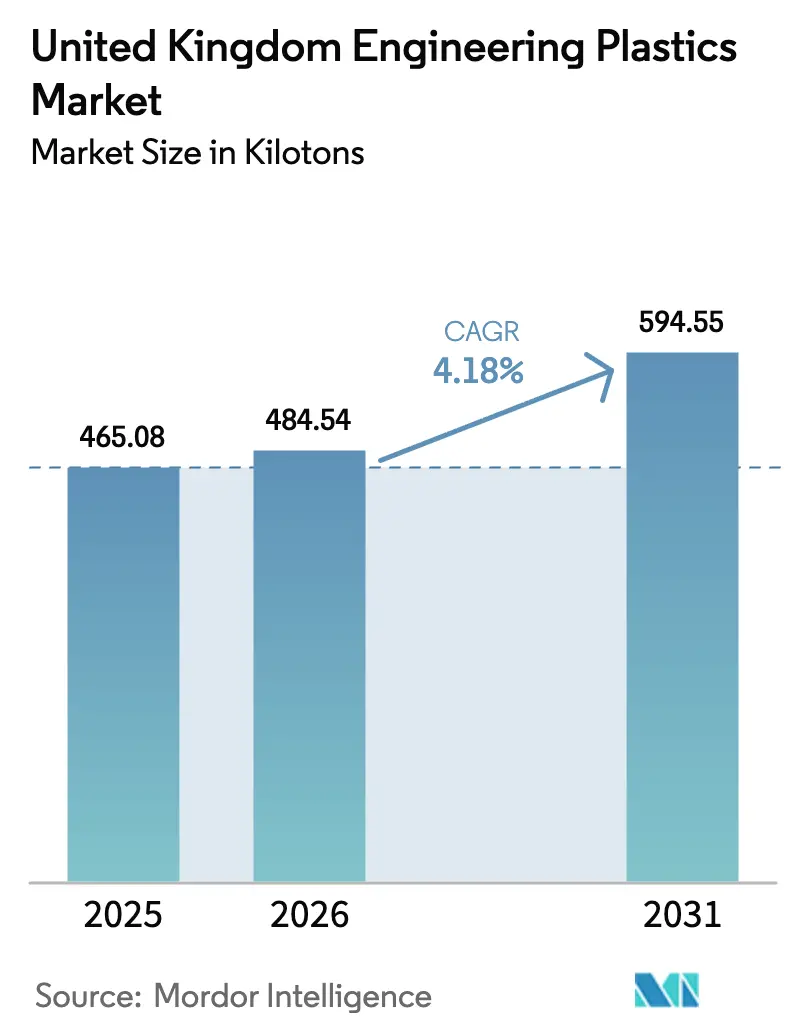

| Marktgröße im Basisjahr (2025) | 465.08 Kilotonn |

| Marktvolumen (2026) | 484.54 Kilotonn |

| Marktvolumen (2031) | 594.55 Kilotonn |

| Wachstumsrate (2026 - 2031) | 4.18% CAGR |

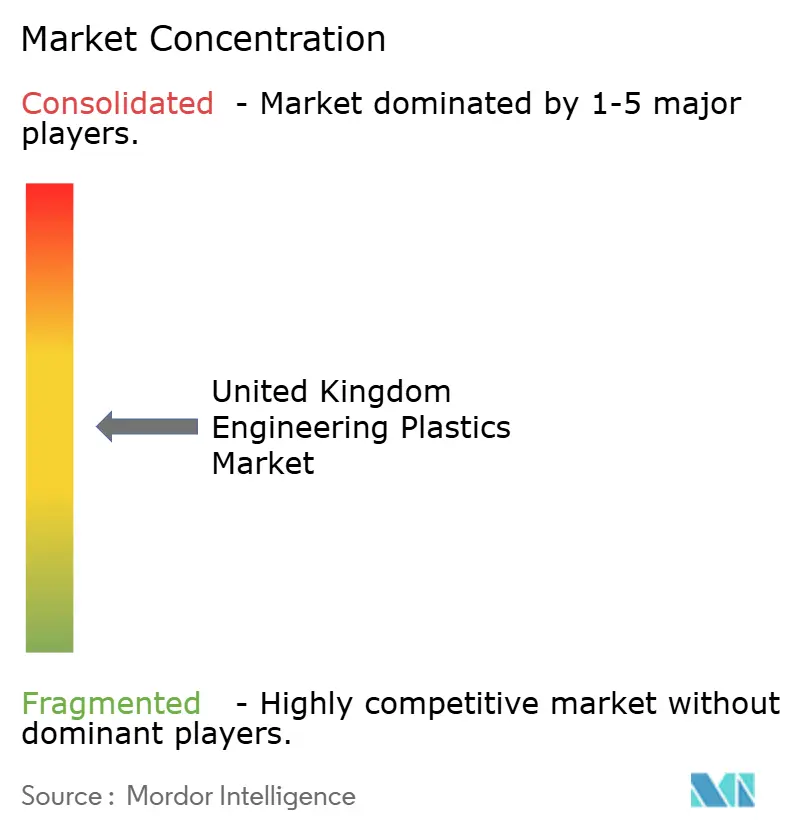

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für technische Kunststoffe im Vereinigten Königreich von Mordor Intelligence

Die Marktgröße für technische Kunststoffe im Vereinigten Königreich wird im Jahr 2026 auf 484,54 Kilotonnen geschätzt und wächst ausgehend vom Wert des Jahres 2025 von 465,08 Kilotonnen, wobei die Projektionen für 2031 594,55 Kilotonnen zeigen, was einem Wachstum von 4,18 % CAGR über den Zeitraum 2026–2031 entspricht. Trotz des Gegenwinds durch Energiekosten hält das robuste Wachstum an, da die Nachfrage auf hochwertige Luft- und Raumfahrt-, Automobilelektrifizierungs- sowie fortschrittliche Elektronikanwendungen konzentriert ist, bei denen die Leistung den Preis überwiegt. Der regulatorische Schwung in Richtung Netto-Null-Emissionen erhöht die Dringlichkeit bei der Gewichtsreduzierung und Recyclingfähigkeit, während die Neuausrichtung der Lieferkette nach dem Brexit die OEMs dazu veranlasst, Materialien lokal zu beschaffen. Unternehmen konzentrieren sich daher auf Spezialqualitäten, die Premiumpreise erzielen und die Margen gegen die erhöhten Stromtarife im Vereinigten Königreich abfedern. Anhaltende Investitionen im Lancashire-PEEK-Cluster und im Technologiekorridor Cambridge–London bestätigen, dass der Markt für technische Kunststoffe im Vereinigten Königreich für globale Chemiekonzerne strategisch bedeutsam bleibt, auch wenn die Rohstoffverarbeitung in kostengünstigere Regionen verlagert wird.

Wichtigste Erkenntnisse des Berichts

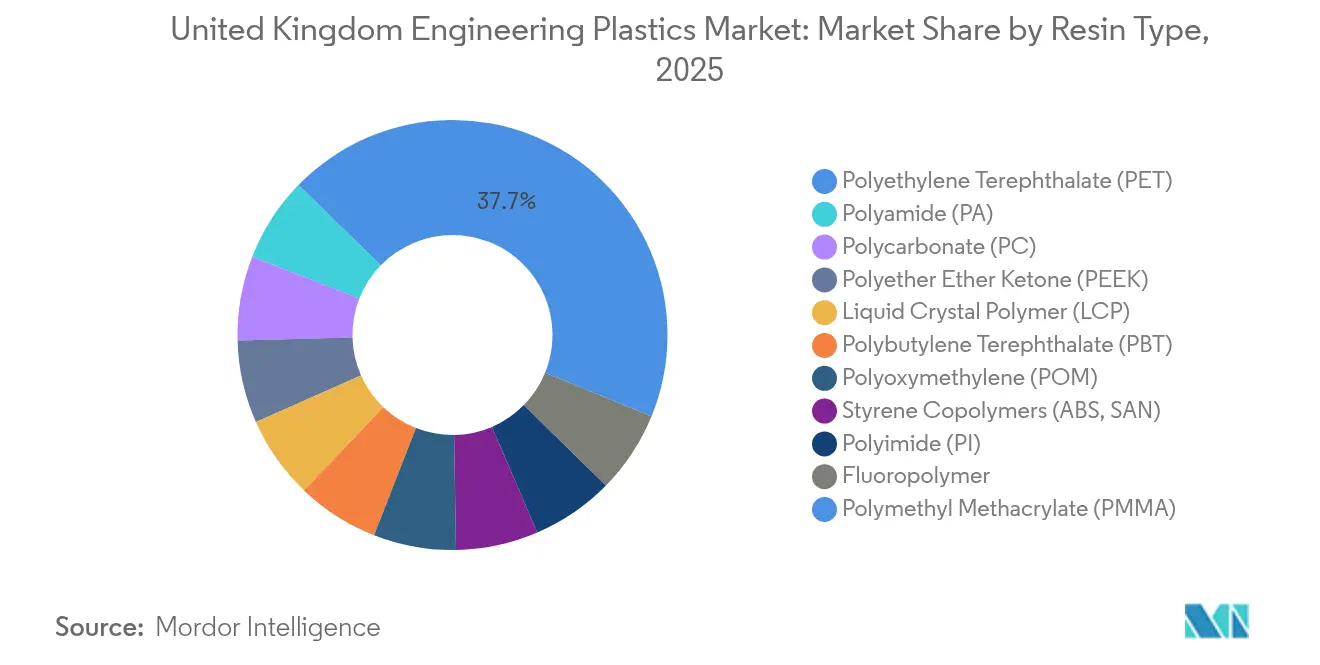

- Nach Harztyp hielt PET im Jahr 2025 einen Marktanteil von 37,72 % am Markt für technische Kunststoffe im Vereinigten Königreich; Styrol-Copolymere verzeichnen bis 2031 eine CAGR von 5,84 %.

- Nach Endverbraucherbranche entfiel im Jahr 2025 auf Verpackungen ein Anteil von 37,25 % an der Marktgröße für technische Kunststoffe im Vereinigten Königreich, während Elektro und Elektronik bis 2031 mit einer CAGR von 6,45 % expandiert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für technische Kunststoffe im Vereinigten Königreich

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Elektrifizierung der Automobil- und Elektrofahrzeugproduktion | +1.20% | Automobilcluster im Vereinigten Königreich (West Midlands, Nordosten) | Mittelfristig (2–4 Jahre) |

| Leichtbaubedarf in der Luft- und Raumfahrt sowie im Transportwesen | +0.80% | Luft- und Raumfahrtkorridor im Vereinigten Königreich (Bristol, Derby, Preston) | Langfristig (≥ 4 Jahre) |

| Wachstum in der Elektro- und Elektronikproduktion (5G und IoT) | +1.10% | Landesweit, konzentriert im Korridor Cambridge–London | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck für nachhaltige und recyclingfähige Kunststoffe | +0.60% | Landesweit, Anforderungen zur Angleichung an die EU | Mittelfristig (2–4 Jahre) |

| Ausbau des PEEK-Produktionsclusters und seiner Anwendungen im Vereinigten Königreich | +0.40% | Lancashire-Cluster, globale Exportmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Elektrifizierung der Automobil- und Elektrofahrzeugproduktion

Batteriegehäuse werden heute mit flammhemmendem Polycarbonat und glasfaserverstärktem Polyamid spezifiziert, da diese Polymere strukturelle Integrität mit dem erforderlichen dielektrischen Schutz gemäß UN ECE R100 verbinden. Jaguar Land Rover, Nissan und andere OEMs schätzen, dass elektrische Antriebsstränge den Anteil an technischen Kunststoffen pro Fahrzeug um 40–60 % erhöhen. Styrol-Copolymere werden bei der Aufwertung von Innenverkleidungen eingesetzt, während Fluorpolymere Hochspannungskabel zur thermischen Isolierung beschichten. Der durch den Brexit verstärkte Lokalisierungsdruck begünstigt Compoundierwerke innerhalb des Marktes für technische Kunststoffe im Vereinigten Königreich, die Just-in-Time-Mengen an Elektrofahrzeuglinien in den West Midlands liefern können. Der Höhepunkt der Materialintensität wird zwischen 2027 und 2029 erwartet, wenn Verbrennungsmotormodelle aus dem Verkehr gezogen werden und die Serienproduktion von Elektrofahrzeugen hochgefahren wird[1]Automotive Council UK, "Entwicklung der Lieferkette für Elektrofahrzeuge," automotivecouncil.co.uk.

Leichtbaubedarf in der Luft- und Raumfahrt sowie im Transportwesen

Luft- und Raumfahrtunternehmen wie BAE Systems und Rolls-Royce setzen kohlenstofffaserverstärktes PEEK in Flügel- und Triebwerksteilen ein, die das Gewicht im Vergleich zu Aluminium um 50–70 % reduzieren und dabei die EASA-Part-21-Ermüdungsschwellenwerte erfüllen. Hochgeschwindigkeits-Bahninnenräume gemäß EN-45545-Normen erfordern flammhemmende Polyimidfolien und Polycarbonatplatten, die den Energieverbrauch senken. Da die Zertifizierung Jahre dauert, profitieren zugelassene Polymere von jahrzehntelangen Produktionsläufen, die die Einnahmen für Lieferanten innerhalb des Marktes für technische Kunststoffe im Vereinigten Königreich stabilisieren. Exportverträge machen 60 % der Lancashire-PEEK-Produktion aus, was die Rolle des Vereinigten Königreichs in globalen Flugzeuglieferketten unterstreicht.

Wachstum in der Elektro- und Elektronikproduktion (5G und IoT)

Flüssigkristallpolymere und Fluorpolymere dominieren Antennengehäuse und Substratlaminate, bei denen geringe dielektrische Verluste 5G-Frequenzen ermöglichen. Die CAGR von 6,77 % im Wert der Elektronikendnutzung resultiert sowohl aus höheren Volumina von Small-Cell-Geräten als auch aus Spezifikationen, die engere Toleranzen als 4G-Komponenten erfordern. Chip-Design-Unternehmen in Cambridge verlassen sich auf lokale Formenbauer, um IoT-Gehäuse aus Polyoxymethylen und Polycarbonat zu prototypisieren und so Designzyklen zu verkürzen, die der breitere Markt für technische Kunststoffe im Vereinigten Königreich in Serienaufträge umwandelt. Die Exportnachfrage steigt, da europäische Telekommunikationsanbieter in Großbritannien qualifizierte Teile für grenzüberschreitendes 5G-Backhaul beschaffen.

Regulatorischer Druck für nachhaltige und recyclingfähige Kunststoffe

Die Kunststoffverpackungssteuer 2024 in Höhe von GBP 200 pro Tonne für Material mit weniger als 30 % Recyclinganteil veranlasst Getränkeabfüller, in chemische Recyclinganlagen zu investieren, die PET zurück zum Monomer depolymerisieren können. Gleichzeitig beschleunigen PFAS-Auslaufphasen gemäß dem Stockholmer Übereinkommen die Einführung von halogenfreien Phosphorsystemen bei Elektronik-Flammhemmern. Obwohl die Umformulierung die Stückkosten um 15–30 % erhöht, sichern sich Early Mover Markenwertprämien und zukünftigen Marktzugang. Der Markt für technische Kunststoffe im Vereinigten Königreich verschiebt sich daher in Richtung biobasierter Polyamide und geschlossener Polycarbonatqualitäten, die sowohl Leistungs- als auch Compliance-Kriterien erfüllen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Hohe Rohstoff- und Energiekostenschwankungen | -1.80% | Landesweit, insbesondere energieintensive Verarbeitung | Kurzfristig (≤ 2 Jahre) |

| Verschärfte PFAS- und Flammhemmstoffvorschriften | -0.70% | Landesweit, regulatorische Angleichung an die EU | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel in der hochpräzisen Polymerverarbeitung | -0.50% | Industriecluster (Nordwesten, Yorkshire) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Rohstoff- und Energiekostenschwankungen

Industrielle Stromtarife liegen 50–70 % über dem europäischen Festland, was dazu führt, dass Energie 15–25 % der Spritzgusskosten in britischen Verarbeitungswerken ausmacht. Rohstoffimporte durchlaufen neue Zollverfahren, die die Kosten für gelieferte Monomere um 8–12 % erhöhen. Kleinere Spezialcompoundierer haben Schwierigkeiten, sich für die Entlastung energieintensiver Industrien zu qualifizieren, was die Lücke zwischen integrierten Großunternehmen und KMU-Formenbauern vergrößert. Um die Margen zu verteidigen, reduzieren die Hersteller ihr Portfolio auf Qualitäten, bei denen Leistungsprämien die Volatilität ausgleichen, aber dieser Ansatz begrenzt das gesamte Tonnagenwachstum im Markt für technische Kunststoffe im Vereinigten Königreich[2]MAKE UK, "Produktionsausblick 2024," makeuk.org.

Verschärfte PFAS- und Flammhemmstoffvorschriften

Bevorstehende Verbote fluorierter Additive erfordern phosphorbasierte Alternativen, die die thermische Stabilität in Elektronikgehäusen möglicherweise verringern. Compliance-Tests gemäß UL 94 und IEC 60695 können Projektzeiträume um 12–18 Monate verlängern und Einnahmen verzögern. Automobilhersteller, die strengere Flammhemmung mit thermischen EV-Lasten in Einklang bringen müssen, stehen vor längeren Qualifikationszyklen, die Programmstarts verlangsamen. Die Umformulierung erhöht die Verbundkosten um bis zu 30 %, was preissensitive Segmente des Marktes für technische Kunststoffe im Vereinigten Königreich unter Druck setzt und einige OEMs dazu veranlasst, Metallsubstitute trotz Gewichtsnachteilen zu erkunden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: PET-Dominanz steht unter Nachhaltigkeitsdruck

PET kontrollierte im Jahr 2025 einen Marktanteil von 37,72 % am Markt für technische Kunststoffe im Vereinigten Königreich, hauptsächlich durch Getränke- und Lebensmittelverpackungslinien, die auf seine Transparenz und Barriereleistung angewiesen sind. Jedoch verschärfen die Verpflichtungen zur Kunststoffverpackungssteuer die Nachfrage nach Recyclingmaterialien und chemischen Recyclingtechnologien, die die Abhängigkeit von Primär-PET reduzieren können. Styrol-Copolymere, angeführt von ABS, verzeichnen mit einer CAGR von 5,84 % das schnellste Wachstum, da Elektronik und Automobil-Innenverkleidungen dimensionale Stabilität erfordern, angetrieben durch IoT-Gehäuse und Elektrofahrzeug-Armaturenbretter. Die Polycarbonatadoption steigt bei Schiebedachmodulen und Scheinwerfergehäusen, während Polyamidqualitäten wie Aramidfasern stetig in Luft- und Raumfahrtverbundwerkstoffe eindringen, da Gewichtsstrafen direkt in den Kraftstoffverbrauch umgerechnet werden.

Hochtemperatur-Fluorpolymere bedienen weiterhin Nischen in der Halbleiterfertigung und chemischen Prozessausrüstung, obwohl PFAS-Beschränkungen zukünftige Volumina einschränken könnten. Der Lancashire-PEEK-Hub verankert die Premiumklasse der Marktgröße für technische Kunststoffe im Vereinigten Königreich und produziert jährlich mehr als 8.000 Tonnen für Luft- und Raumfahrt, Energie und medizinische Implantate, die eine dauerhafte Exposition bei 260 °C ohne Eigenschaftsverlust erfordern. Polyimidfolien schützen flexible Schaltkreise in 5G-Smartphones, und Flüssigkristallpolymere ermöglichen Feinraster-Steckverbinder, wenn auch aus einer kleinen Tonnagenbasis. Bei allen Harzen treibt die Einhaltung der britischen REACH-Verordnung die Substitution hin zu sichereren Additiven voran und veranlasst Formulierer, Flammhemmerpakete aufzuwerten, ohne die mechanische Integrität zu beeinträchtigen.

Nach Endverbraucherbranche: Elektronikwachstum überholt traditionelle Anwendungen

Verpackungen behielten im Jahr 2025 einen Anteil von 37,25 % an der Marktgröße für technische Kunststoffe im Vereinigten Königreich, da große Konsumgüterunternehmen bereits dedizierte Flasche-zu-Flasche-Kreisläufe betreiben, die gegen Materialsubstitution schützen. Dennoch expandiert der Elektro- und Elektroniksektor mit einer CAGR von 6,45 % auf der Grundlage robuster 5G-Einführungen und sensorenreicher Industrie-4.0-Installationen. Miniaturisierte Geräte erfordern Polymere mit sowohl dielektrischer Festigkeit als auch dimensionaler Genauigkeit, was die Nachfrage nach hochfließendem ABS, Polyoxymethylen und Flüssigkristallpolymer antreibt.

Automobillinien nehmen technische Kunststoffe rasch an, da Elektrofahrzeugbatterien, Leistungselektronik und leichte Karosserieteile die Polymermenge pro Fahrzeug vervielfachen. Die Luft- und Raumfahrt behält eine stabile Nachfrage, da neue Flugzeugprogramme qualifizierte PEEK- und Polyimidverbundwerkstoffe suchen. Gebäude integrieren mehrwandige Polycarbonatverglasung und Polyamid-Wärmebrückentrennungen, um strengere Dämmvorschriften zu erfüllen, während industrielle Maschinen chemikalienbeständige Fluorpolymere in Pumpen- und Ventilteilen einsetzen. Jede dieser Verschiebungen hält den Markt für technische Kunststoffe im Vereinigten Königreich diversifiziert über verbraucherorientierte und Investitionsgütersegmente hinweg und schützt das Gesamtwachstum vor zyklischen Schwankungen in einem einzelnen Endverwendungsbereich.

Geografische Analyse

England bleibt die Kern-Produktions- und Verbrauchsbasis des Marktes für technische Kunststoffe im Vereinigten Königreich, wobei der Lancashire-Cluster ultra-hochleistungsfähiges PEEK produziert und der Automobilkorridor West Midlands große Mengen an Polyamid und Polycarbonat verbraucht. Der Ausbau erneuerbarer Energien in Schottland, einschließlich Offshore-Windparks, erzeugt eine Spezialnachfrage nach salzwasserbeständigen Fluorpolymeren und PEEK-Lagern, die eine Nutzungsdauer von 25 Jahren versprechen. Wales beherbergt Luft- und Raumfahrt-Verbundwerkstofffazilitäten, die PEEK und kohlenstofffaserverstärktes Polyamid für leichte Innenräume nutzen, während der pharmazeutische Hub in Nordirland biokompatibles PEEK und medizinische Polycarbonatgehäuse unter MHRA-Aufsicht spezifiziert.

Die Zollregelungen nach dem Brexit fügen bei importierten Rohstoffen Papierkram und 8–12 % Mehrkosten für gelieferte Waren hinzu, was die lokale Polymerisation dort fördert, wo sie durchführbar ist. Das Vereinigte Königreich verfügt jedoch nicht über großmaßstäbliche petrochemische Crackeranlagen, sodass die meisten Monomere immer noch per Schiff oder Bahn ankommen. Um die Volatilität abzusichern, schließen Compoundierer mehrjährige Abnahmeverträge mit Nordsee-Ethylen-Händlern ab und erweitern ihre Lieferantenbasis über Kontinentaleuropa hinaus. Regionale Wirtschaftsförderungsagenturen kofinanzieren Recycling- und Biopolymer-Pilotprojekte mit dem Ziel, Arbeitsplätze in der Kreislaufwirtschaft in Regionen zu verankern, die von Schließungen petrochemischer Anlagen betroffen sind.

Das Strompreisdifferenzial gegenüber Festlandkonkurrenten treibt Extrusions- und Spritzgussbetriebe zu den Energieeffizienzsystemen des Landes, aber die Nähe zu OEM-Fabriken überwiegt oft die Stromrechnung. Infolgedessen gruppieren sich Verarbeiter um Automobil- und Elektronikwerke, um Just-in-Time-Lieferfenster zu erfüllen, die minimale Zollverzögerungen tolerieren. Universitäten in Manchester, Birmingham und Cambridge liefern Forschungs- und Entwicklungstalente sowie Pilotlinien, die kommerzielle Übergänge in großem Maßstab beschleunigen und regionale Hubs innerhalb des breiteren Marktes für technische Kunststoffe im Vereinigten Königreich stärken.

Wettbewerbslandschaft

Der Markt für technische Kunststoffe im Vereinigten Königreich weist eine mäßig fragmentierte Konzentration auf. Globale Großunternehmen wie BASF, SABIC und Covestro AG konkurrieren über technischen Service und integrierte Lieferketten. Sie nutzen europäische Cracker-Rohstoffe in britischen Compoundierlinien, um trotz des Energiekostengegenwinds Marktpräsenz zu erhalten. Jedes Unternehmen bietet mittlerweile Inlandslabore an, um die regulatorische Zertifizierung zu beschleunigen und Flammhemmersysteme für lokale Kunden anzupassen. Victrex sticht als einziger inländischer Hersteller von PEEK hervor und erzielt hohe Margen in Luft- und Raumfahrt-, Medizin- und Halbleiteranwendungen, bei denen das Substitutionsrisiko vernachlässigbar ist.

Mittelständische Unternehmen wie Solvay (Syensqo) und Mitsubishi Chemical Group Corporation drängen Additivpakete und biobasierte Qualitäten, die bevorstehende PFAS- und Verpackungssteuervorschriften erfüllen. Nischencompoundierer wie Goodfish und Scott Bader wachsen durch Übernahmen, die Farbmasterbatch-, Faserverstärkungs- und hochpräzise Werkzeugkapazitäten erweitern. Die vertikale Integration in das Recycling erscheint häufig in strategischen Fahrplänen, da OEMs Closed-Loop-Lösungen vom Harz bis zum geformten Teil fordern.

Die Ausgaben für Forschung und Entwicklung zielen auf reaktive Extrusion, Präzisionsformgebung und fortschrittliche Charakterisierung ab. Patentanmeldungen konzentrieren sich auf phosphorbasierte Flammhemmer und lösungsmittelfreie Depolymerisationsverfahren, die geringere CO₂-Fußabdrücke versprechen. Da Anwendungsknowhow und regulatorische Dossiers Wechselkosten erzeugen, behaupten etablierte Unternehmen ihren Vorteil, auch wenn die Rohstoffpreise schwanken. Der daraus resultierende Markt für technische Kunststoffe im Vereinigten Königreich balanciert eine Handvoll großer Anbieter gegen Dutzende von Spezialanbietern, die maßgeschneiderte Verbindungen für kritische Teile liefern.

Marktführer der Branche für technische Kunststoffe im Vereinigten Königreich

BASF

Celanese Corporation

Covestro AG

INEOS

Victrex

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: BASF plant, seine Produktionskapazität für expandierbares Polystyrol Neopor in Ludwigshafen um jährlich 50.000 Tonnen zu erweitern, wobei der Betriebsstart für 2027 geplant ist. Diese Initiative zielt darauf ab, leichte Dämmungsanwendungen im Bausektor zu unterstützen.

- Oktober 2024: Covestro investiert über drei Jahre, abgeschlossen im Jahr 2025, rund EUR 100 Millionen in seine globale Forschungs- und Entwicklungsinfrastruktur und -vermögenswerte. Dieser Schritt stärkt die Wettbewerbsfähigkeit und unterstützt Innovationen im Markt für technische Kunststoffe im Vereinigten Königreich, indem die Materialentwicklung zur Erfüllung von Branchenanforderungen vorangetrieben wird.

Berichtsumfang des Marktes für technische Kunststoffe im Vereinigten Königreich

Luft- und Raumfahrt, Automobil, Bau- und Bauwesen, Elektro und Elektronik, Industrie und Maschinenbau, Verpackung sind als Segmente nach Endverbraucherbranche abgedeckt. Fluorpolymer, Flüssigkristallpolymer (LCP), Polyamid (PA), Polybutylenterephthalat (PBT), Polycarbonat (PC), Polyetheretherketon (PEEK), Polyethylenterephthalat (PET), Polyimid (PI), Polymethylmethacrylat (PMMA), Polyoxymethylen (POM), Styrol-Copolymere (ABS und SAN) sind als Segmente nach Harztyp abgedeckt.| Fluorpolymer | Ethylentetrafluorethylen (ETFE) |

| Fluoriertes Ethylen-Propylen (FEP) | |

| Polytetrafluorethylen (PTFE) | |

| Polyvinylfluorid (PVF) | |

| Polyvinylidenfluorid (PVDF) | |

| Sonstige Harzteiltypen | |

| Flüssigkristallpolymer (LCP) | |

| Polyamid (PA) | Aramid |

| Polyamid (PA) 6 | |

| Polyamid (PA) 66 | |

| Polyphthalamid | |

| Polybutylenterephthalat (PBT) | |

| Polycarbonat (PC) | |

| Polyetheretherketon (PEEK) | |

| Polyethylenterephthalat (PET) | |

| Polyimid (PI) | |

| Polymethylmethacrylat (PMMA) | |

| Polyoxymethylen (POM) | |

| Styrol-Copolymere (ABS, SAN) |

| Luft- und Raumfahrt |

| Automobil |

| Bau- und Bauwesen |

| Elektro und Elektronik |

| Industrie und Maschinenbau |

| Verpackung |

| Sonstige Endverbraucherbranchen |

| Nach Harztyp | Fluorpolymer | Ethylentetrafluorethylen (ETFE) |

| Fluoriertes Ethylen-Propylen (FEP) | ||

| Polytetrafluorethylen (PTFE) | ||

| Polyvinylfluorid (PVF) | ||

| Polyvinylidenfluorid (PVDF) | ||

| Sonstige Harzteiltypen | ||

| Flüssigkristallpolymer (LCP) | ||

| Polyamid (PA) | Aramid | |

| Polyamid (PA) 6 | ||

| Polyamid (PA) 66 | ||

| Polyphthalamid | ||

| Polybutylenterephthalat (PBT) | ||

| Polycarbonat (PC) | ||

| Polyetheretherketon (PEEK) | ||

| Polyethylenterephthalat (PET) | ||

| Polyimid (PI) | ||

| Polymethylmethacrylat (PMMA) | ||

| Polyoxymethylen (POM) | ||

| Styrol-Copolymere (ABS, SAN) | ||

| Nach Endverbraucherbranche | Luft- und Raumfahrt | |

| Automobil | ||

| Bau- und Bauwesen | ||

| Elektro und Elektronik | ||

| Industrie und Maschinenbau | ||

| Verpackung | ||

| Sonstige Endverbraucherbranchen | ||

Marktdefinition

- Endverbraucherbranche - Elektro und Elektronik, Industrie und Maschinenbau, Automobil und sonstige sind die Endverbraucherbranchen, die im Rahmen des Marktes für Polyvinylidenfluorid berücksichtigt werden.

- Harz - Im Rahmen der Studie wird der Verbrauch von jungfräulichem Polyvinylidenfluoridharz in Primärformen wie Pulver, Granulat usw. berücksichtigt.

- Berichtsname - Globaler PVDF-Markt

| Schlagwort | Begriffsbestimmung |

|---|---|

| Polyoxymethylen (Acetal) | Dies ist ein steifes Material mit einer glatten Oberfläche. Es kann Verschleiß und Abrieb in belasteten Arbeitsumgebungen problemlos standhalten. Dieses Polymer wird für Bauanwendungen wie Zahnräder, Lager, Ventilkomponenten usw. verwendet. |

| Acryl | Dieses synthetische Harz ist ein Derivat der Acrylsäure. Es bildet eine glatte Oberfläche und wird hauptsächlich für verschiedene Innenanwendungen verwendet. Das Material kann auch für Außenanwendungen mit einer speziellen Formulierung verwendet werden. |

| Gussfolie | Eine Gussfolie wird hergestellt, indem eine Kunststoffschicht auf eine Oberfläche aufgetragen, verfestigt und dann von dieser Oberfläche abgenommen wird. Die Kunststoffschicht kann in geschmolzener Form, in einer Lösung oder in einer Dispersion vorliegen. |

| Farbmittel und Pigmente | Farbmittel und Pigmente sind Additive, die zur Änderung der Farbe des Kunststoffs verwendet werden. Sie können ein Pulver oder ein Harz-/Farbvormischung sein. |

| Verbundwerkstoff | Ein Verbundwerkstoff ist ein Material, das aus zwei oder mehr Ausgangsmaterialien hergestellt wird. Diese Ausgangsmaterialien haben unterschiedliche chemische oder physikalische Eigenschaften und werden zusammengeführt, um ein Material mit Eigenschaften zu erzeugen, die sich von den einzelnen Elementen unterscheiden. |

| Polymerisationsgrad (DP) | Die Anzahl der monomeren Einheiten in einem Makromolekül, Polymer oder Oligomermolekül wird als Polymerisationsgrad oder DP bezeichnet. Kunststoffe mit nützlichen physikalischen Eigenschaften haben oft einen DP im Tausenderbereich. |

| Dispersion | Um eine Suspension oder Lösung eines Materials in einer anderen Substanz zu erzeugen, werden feine, agglomerierte Feststoffpartikel einer Substanz in einer Flüssigkeit oder einer anderen Substanz dispergiert, um eine Dispersion zu bilden. |

| Glasfaser | Glasfaserverstärkter Kunststoff ist ein Material, das aus Glasfasern besteht, die in eine Harzmatrix eingebettet sind. Diese Materialien haben eine hohe Zug- und Schlagfestigkeit. Handläufe und Plattformen sind zwei Beispiele für leichte Strukturanwendungen, die Standardglasfaser verwenden. |

| Faserverstärktes Polymer (FRP) | Faserverstärktes Polymer ist ein Verbundwerkstoff aus einer Polymermatrix, die mit Fasern verstärkt ist. Die Fasern sind in der Regel Glas, Kohlenstoff, Aramid oder Basalt. |

| Flocke | Dies ist ein trockenes, abgelöstes Stück, in der Regel mit unebener Oberfläche, und ist die Basis zellulosischer Kunststoffe. |

| Fluorpolymere | Dies ist ein auf Fluorkohlenstoff basierendes Polymer mit mehreren Kohlenstoff-Fluor-Bindungen. Es ist durch hohe Beständigkeit gegen Lösungsmittel, Säuren und Basen gekennzeichnet. Diese Materialien sind zäh, aber leicht zu bearbeiten. Einige der gängigen Fluorpolymere sind PTFE, ETFE, PVDF, PVF usw. |

| Kevlar | Kevlar ist der gebräuchliche Name für Aramidfaser, die ursprünglich eine DuPont-Marke für Aramidfaser war. Jede Gruppe von leichten, hitzebeständigen, festen, synthetischen, aromatischen Polyamidmaterialien, die zu Fasern, Filamenten oder Folien verarbeitet werden, wird als Aramidfaser bezeichnet. Sie werden in Para-Aramid und Meta-Aramid eingeteilt. |

| Laminat | Eine Struktur oder Oberfläche, die aus aufeinanderfolgenden Materialschichten besteht, die unter Druck und Wärme miteinander verbunden werden, um die gewünschte Form und Breite zu erreichen. |

| Nylon | Dies sind synthetische faserbildende Polyamide, die zu Garnen und Monofilamenten verarbeitet werden. Diese Fasern besitzen ausgezeichnete Zugfestigkeit, Haltbarkeit und Elastizität. Sie haben hohe Schmelzpunkte und können Chemikalien und verschiedenen Flüssigkeiten widerstehen. |

| PET-Vorformling | Ein Vorformling ist ein Zwischenprodukt, das anschließend zu einer Polyethylenterephthalat-(PET-)Flasche oder einem Behälter geblasen wird. |

| Kunststoffcompoundierung | Die Compoundierung besteht aus der Vorbereitung von Kunststoffformulierungen durch Mischen und/oder Vermischen von Polymeren und Additiven im geschmolzenen Zustand, um die gewünschten Eigenschaften zu erzielen. Diese Mischungen werden in der Regel durch Zuführer/Trichter automatisch mit festen Sollwerten dosiert. |

| Kunststoffgranulate | Kunststoffgranulate, auch als Vorproduktionsgranulate oder Nurdles bekannt, sind die Bausteine für nahezu jedes aus Kunststoff hergestellte Produkt. |

| Polymerisation | Es handelt sich um eine chemische Reaktion mehrerer Monomermoleküle zur Bildung von Polymerketten, die stabile kovalente Bindungen bilden. |

| Styrol-Copolymere | Ein Copolymer ist ein Polymer, das aus mehr als einer Monomerart abgeleitet wird, und ein Styrol-Copolymer ist eine Polymerkette, die aus Styrol und Acrylat besteht. |

| Thermoplaste | Thermoplaste sind definiert als Polymere, die beim Erhitzen zu weichem Material werden und beim Abkühlen hart werden. Thermoplaste haben weitreichende Eigenschaften und können ohne Beeinträchtigung ihrer physikalischen Eigenschaften umgeformt und recycelt werden. |

| Jungfräulicher Kunststoff | Es ist eine Grundform von Kunststoff, die noch nie verwendet, verarbeitet oder entwickelt wurde. Er kann als wertvoller angesehen werden als recycelte oder bereits verwendete Materialien. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe), die für das spezifische Produktsegment und das Land relevant sind, werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Schreibtischrecherchen und Literaturrecherchen sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenaussagen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erzeugen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen