Marktgröße und Marktanteil des australischen Marktes für Ingenieurkunststoffe

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

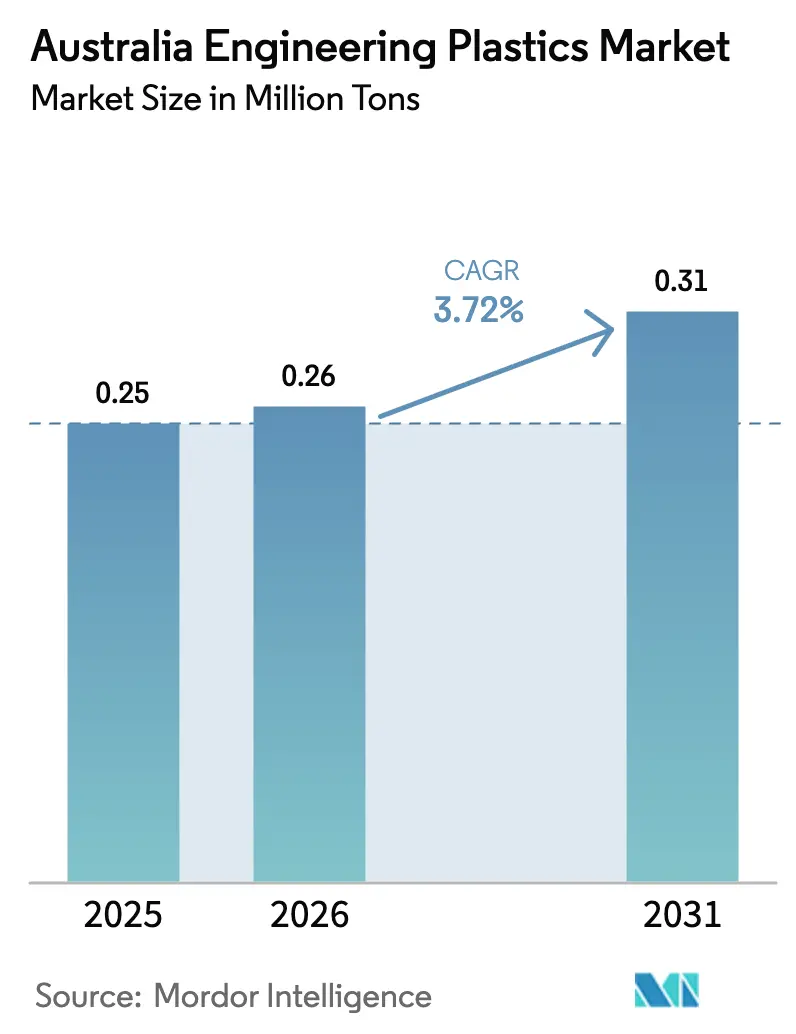

| Marktgröße im Basisjahr (2025) | 0.25 Millionen Tonnen |

| Marktvolumen (2026) | 0.26 Millionen Tonnen |

| Marktvolumen (2031) | 0.31 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 3.72% CAGR |

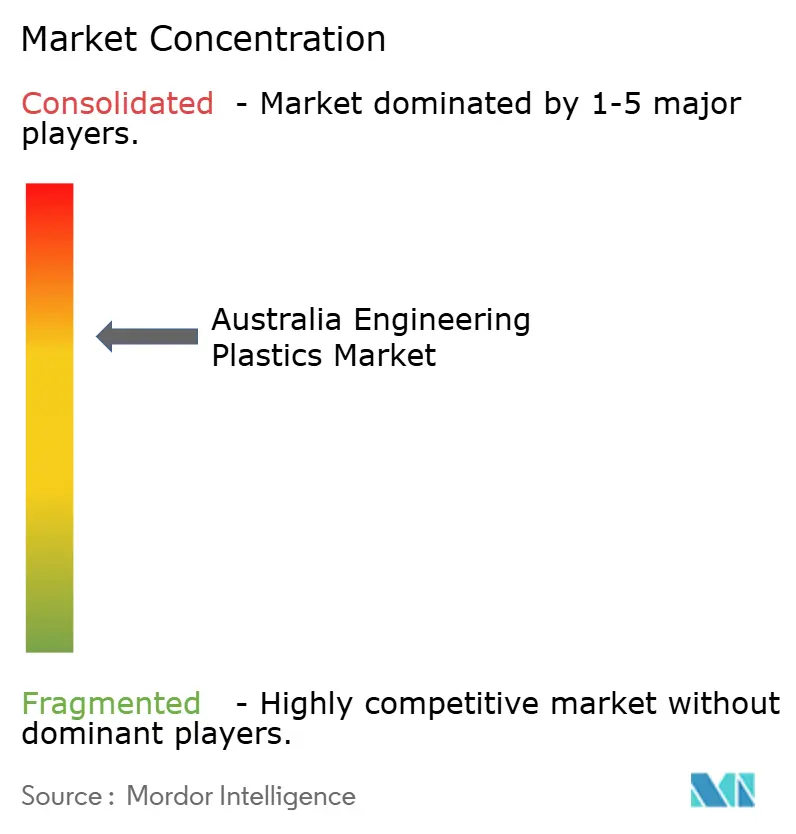

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Marktes für Ingenieurkunststoffe durch Mordor Intelligence

Die Marktgröße des australischen Marktes für Ingenieurkunststoffe wurde im Jahr 2025 auf 0,25 Millionen Tonnen geschätzt und soll von 0,26 Millionen Tonnen im Jahr 2026 auf 0,31 Millionen Tonnen bis 2031 wachsen, mit einer CAGR von 3,72 % während des Prognosezeitraums (2026–2031). Der verstärkte Verteidigungsbeschaffung im Rahmen des AUD-330-Milliarden-AUKUS-U-Boot-Programms, Vorschriften für Recyclinganteile in Verpackungen und die Elektrifizierung des Transports untermauern gemeinsam stetige Volumenzuwächse, auch wenn zunehmender Importwettbewerb die Preissetzungsmacht einschränkt. Programme zur Gewichtsreduzierung im Automobilbereich beschleunigen die Nachfrage nach hochtemperaturbeständigen Polymeren, während die Miniaturisierung in der Elektronikindustrie das Interesse an Formgebungsqualitäten mit engen Toleranzen ankurbelt. Verbindliche Anforderungen von 30–65 % Recyclinganteil für PET zwingen Verarbeiter dazu, ihre Formulierungen auf ein inländisches Recyclingnetzwerk auszurichten, das noch immer nur zu 58 % ausgelastet ist, was Versorgungsungleichgewichte schafft, die integrierten Akteuren zugutekommen. Gleichzeitig drücken durch Währungsvolatilität verursachte Rohstoffpreisschwankungen die Margen der Verarbeiter, und die Schließung von Qenos im Jahr 2024 erhöht die Abhängigkeit von ausländischen Lieferanten. Strategische Partnerschaften zwischen Materialherstellern und Recyclingunternehmen – wie das enzymbasierte Werk von Samsara Eco als Beispiel – signalisieren einen Wandel hin zu zirkulären Geschäftsmodellen, die die Wettbewerbsdynamik im nächsten Jahrzehnt neu gestalten könnten.

Wesentliche Erkenntnisse des Berichts

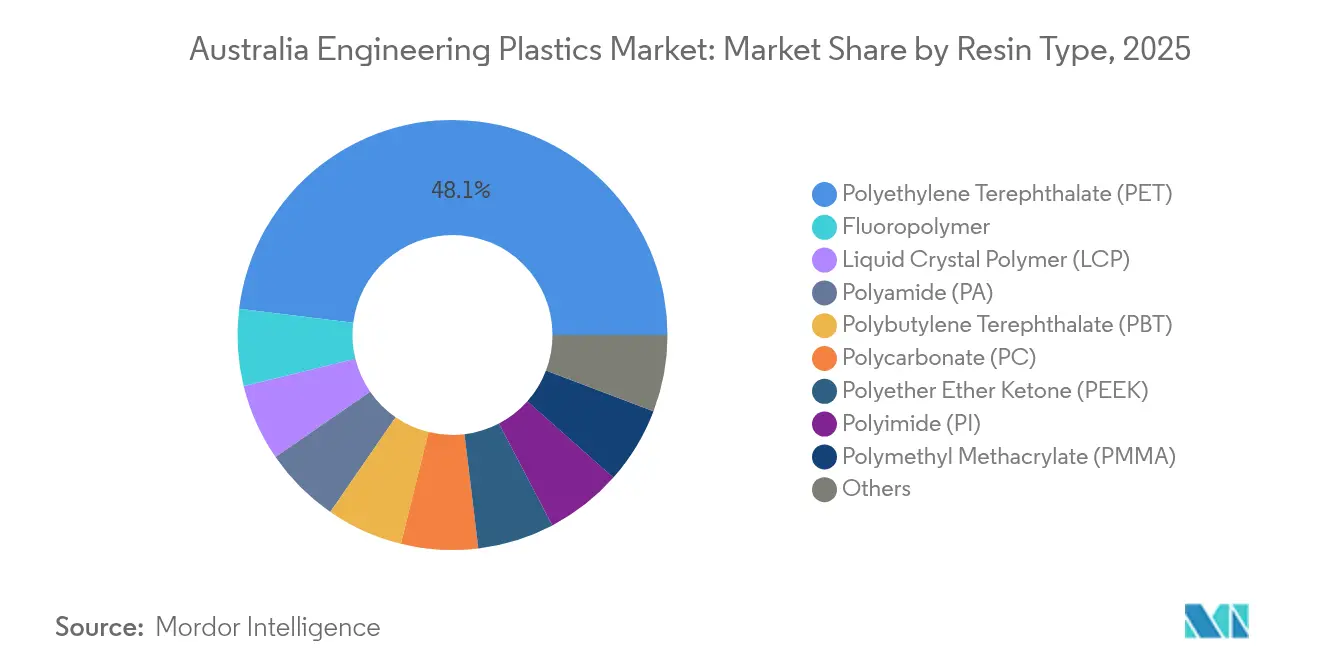

- Nach Harztyp hielt Polyethylenterephthalat im Jahr 2025 einen Marktanteil von 48,05 % am australischen Markt für Ingenieurkunststoffe, während Styrolcopolymere bis 2031 voraussichtlich mit einer CAGR von 6,17 % wachsen werden.

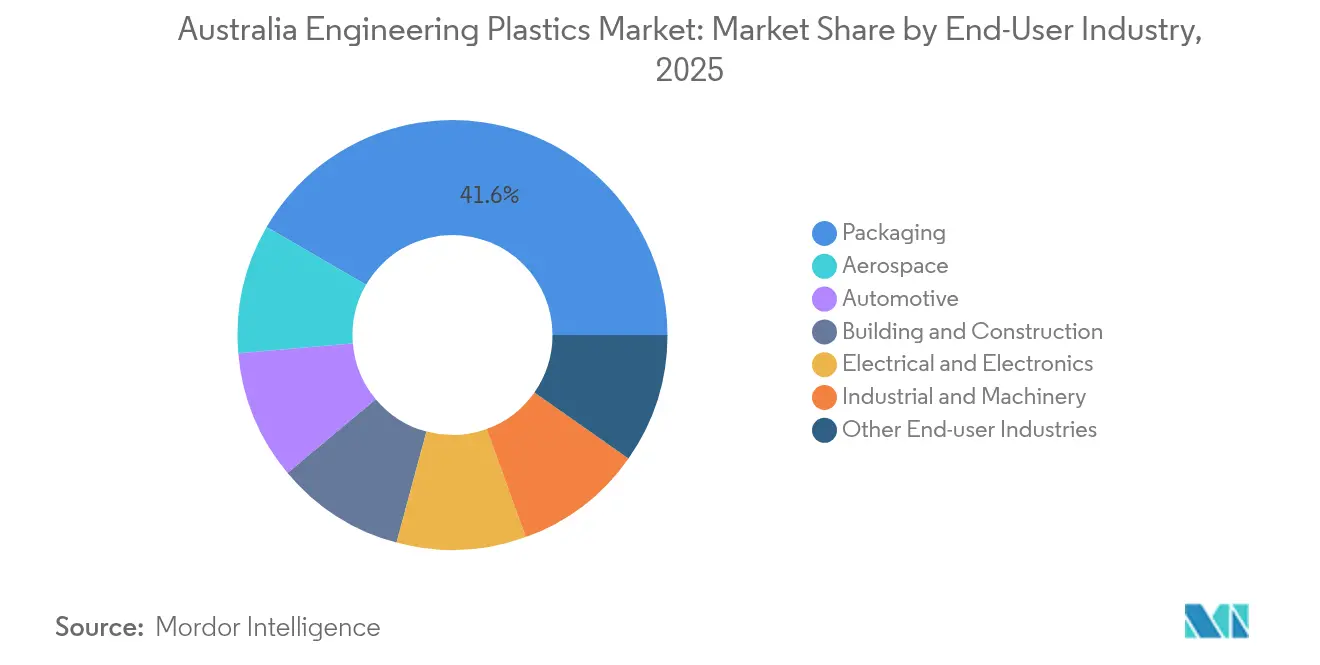

- Nach Endverbraucherbranche führte Verpackung mit 41,62 % des australischen Marktvolumens für Ingenieurkunststoffe im Jahr 2025; die Luft- und Raumfahrt verzeichnet bis 2031 eine CAGR von 6,63 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des australischen Marktes für Ingenieurkunststoffe

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Gewichtsreduzierung im Automobilbereich und rasche Elektrofahrzeug-Einführung | +0.80% | Victoria, Südaustralien | Mittelfristig (2–4 Jahre) |

| Ausbau der Fertigungsbasis für Elektrotechnik und Elektronik | +0.60% | Victoria, Neusüdwales, Queensland | Mittelfristig (2–4 Jahre) |

| Staatliche Infrastruktur- und Bauprojektpipeline | +0.50% | National; Schwerpunkt auf West-Sydney und Bruce Highway | Kurzfristig (≤ 2 Jahre) |

| Wachstum bei hochwertigen Lebensmittel- und Pharmaverpackungen | +0.40% | National | Langfristig (≥ 4 Jahre) |

| Entstehung von Verbundwerkstoffen für Verteidigungs- und Raumfahrtanwendungen | +0.70% | Südaustralien, Westaustralien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gewichtsreduzierung im Automobilbereich und rasche Elektrofahrzeug-Einführung

Die Nachfrage auf dem australischen Markt für Ingenieurkunststoffe beschleunigt sich, da Automobilhersteller sich auf eine Fahrzeugflotte vorbereiten, in der bis 2050 97 % der Leichtfahrzeuge elektrisch sein könnten. Modellneugestaltungen ersetzen Metalle durch Ingenieurkunststoffe, wobei jedes eingesparte Kilogramm die Reichweite potenziell um 2–3 km verlängern kann. Gehäuse für Wärmemanagement, Batteriegehäuse und Präzisionssteckverbinder verlangen zunehmend nach hochtemperaturbeständigen Polyamiden und Polycarbonaten, die brennbare Elektrolyte einschließen können und Betriebstemperaturen von 150 °C standhalten. Staatliche Anreize für die lokale Fahrzeugmontage fördern das Interesse an nahegelegenem Harzangebot und positionieren inländische Mischungsunternehmen für Importsubstitutionsgewinne. Demonstrationen von Fahrzeug-zu-Netz-Technologien verstärken die Anforderungen an flammhemmende Typen mit überlegener dielektrischer Festigkeit.

Ausbau der Fertigungsbasis für Elektrotechnik und Elektronik

Die steigende Produktion aus Elektronikclustern in Victoria, Neusüdwales und Queensland steigert die Nachfrage nach Spezialverbindungen. Miniaturisierung treibt Toleranzen unter 30 µm, was verzugsarme Polyphenylensulfid- und Flüssigkristallpolymere begünstigt, die im Betriebsbereich von –40 °C bis 150 °C dielektrische Festigkeit aufrechterhalten. Der Rollout von 5G-Kleinzellnetzen erfordert UL94-V-0-konforme Gehäuse, die keine Funksignale dämpfen, während Smart-Meter-Installationen UV-beständige Polycarbonatmischungen für eine 20-jährige Außenlebensdauer benötigen. Lokale Marken verlangen zunehmend Rücknahmeprogramme und belohnen Lieferanten, die den Materialkreislauf durch die Rückgewinnung von Nachproduktionsabfällen schließen können.

Staatliche Infrastruktur- und Bauprojektpipeline

Das australische Bundesbauprogramm für 2025–26 in Höhe von AUD 17,1 Milliarden vergibt Mittel an den Bruce Highway und die Verkehrskorridore in West-Sydney und schreibt Kabelschutzrohre, Brückenlager und transparente Lärmschutzwände aus Ingenieurkunststoffen vor[1]Australisches Bundesministerium für Infrastruktur, "Infrastrukturinvestitionsprogramm," infrastructure.gov.au. Die Pumpspeichertunnel von Snowy 2.0 sind auf korrosionsbeständige Polyamidauskleidungen angewiesen, die vor abrasivem Schlick schützen. Vorgefertigte Fassaden mit Polycarbonat-Verglasungspaneelen senken die Arbeits- und Transportkosten vor Ort um 25 % und stärken die Akzeptanz bei mehrgeschossigen Bauwerken. Neue Beschaffungsrichtlinien schreiben nun Mindestschwellen für Recyclinganteile vor und lenken Aufträge an Lieferanten, die Rückverfolgbarkeit nachweisen können.

Wachstum bei hochwertigen Lebensmittel- und Pharmaverpackungen

Verbindliche Schwellenwerte von 30–65 % Recyclinganteil für PET-, HDPE- und PP-Verpackungen treten 2025 in Kraft und gestalten die Beschaffung und Prozesswirtschaftlichkeit der Verarbeiter neu[2]Australische Verpackungskonvention, "Recyclinganteils-Ziele," packagingcovenant.org.au. Migrationsgrenzen von Food Standards Australia New Zealand schränken die Verwendung von Recyclingrohstoffen ohne Reinheitszertifizierung ein und begünstigen Technologien wie die enzymatische Depolymerisation, um Polymerketten in Jungfernqualität zu liefern. Pharmazeutische Blisterverpackungen wechseln zu Cycloolefincopolymer-Laminaten, die Feuchtigkeitsbarrieren und Gammasterilisationsbeständigkeit kombinieren. Da die Bevölkerung altert, steigen die Verschreibungsmengen und treiben die Nachfrage nach nachhaltigen Pharmaverpackungen, die Wirkstoffe durch lange Lieferketten in abgelegene Regionen schützen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität und Wechselkursschwankungen | –0.9% | Importabhängige Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Zufluss preisgünstiger asiatischer Importe | –0.7% | National; Standardqualitäten | Mittelfristig (2–4 Jahre) |

| Mangel an Recyclingkapazitäten | –0.3% | National | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität und Wechselkursschwankungen

Ethylen- und Propylenkosten bewegen sich mit den globalen Öl- und Naphtha-Fundamentaldaten, und jede 10-prozentige Abwertung des AUD gegenüber dem USD kann die Harzkosten für lokale Verarbeiter um bis zu 8 % erhöhen. Spotkäufe füllen die durch den Rückzug von Qenos entstandene Lücke und setzen Käufer asiatischen Benchmark-Preissprüngen aus. Kleinere Verarbeiter haben Schwierigkeiten, ihr Risiko abzusichern, was das Betriebskapital belastet und Investitionen in Produktionsanlagen verzögert, die die Wettbewerbsfähigkeit verbessern könnten.

Zufluss preisgünstiger asiatischer Importe

Chinesische, malaysische und vietnamesische Werke, die nach 2023 in Betrieb genommen wurden, überschwemmen den australischen Markt mit PBT- und ABS-Standardqualitäten, die 15–20 % unter inländischen Angeboten liegen. Akteure ohne Skalierungsvorteil schwenken auf Nischenmischung oder technische Servicepakete um. Ausländische Produzenten errichten jedoch nun Vertriebsdepots in Sydney und Melbourne, was die Lieferzeitvorteile lokaler Händler langsam untergräbt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: PET-Dominanz steht vor einer Recyclingtransformation

Polyethylenterephthalat machte im Jahr 2025 48,05 % des Marktanteils am australischen Markt für Ingenieurkunststoffe aus. Hersteller mit integrierten Depolymerisationsanlagen gewinnen Abfüller, die eine Kreislaufzertifizierung anstreben, während Verarbeiter ohne Zugang zu lebensmittelechtem rPET in einem preissensiblen Umfeld einem Margenverfall ausgesetzt sind. Styrolcopolymere – ABS und SAN – verzeichnen mit einer CAGR von 6,17 % die schnellste Expansion, angetrieben durch Elektrofahrzeug-Innenausstattungen, Infotainment-Blenden und Medizingerätgehäuse. Polycarbonat hingegen behauptet seinen Anteil bei Kraftfahrzeugverglasung trotz asiatischem Preisdruck, und Polyamid gewinnt bei Flugzeugkanälen an Bedeutung, wo glasfaserverstärktes PA 12 mit 30 % Glasfaseranteil Aluminium ersetzt und das Gewicht um 40 % reduziert.

Innovationen wie Flüssigkristallpolymere für 5G-Antennenrahmen und Polyetheretherketon (PEEK) in Bohrloch-Bergbauwerkzeugen belegen die zunehmende Bandbreite hochwertiger Harze. Der Einsatz von Fluorpolymeren bleibt eine Nische, ist aber profitabel, mit Nachfrage in Halbleiter-Ätzgaszuleitungen, wo weniger als 1 ppb Extrahierbare zulässig sind. Polyoxymethylen bleibt für Präzisionszahnräder in Anlagen des Rohstoffsektors relevant, da sein niedriger Reibungskoeffizient Metallalternativen in staubiger Umgebung übertrifft.

Nach Endverbraucherbranche: Führerschaft im Verpackungsbereich durch Luft- und Raumfahrtdynamik herausgefordert

Verpackung hielt im Jahr 2025 einen Anteil von 41,62 % am australischen Markt für Ingenieurkunststoffe, doch der Schwung verschiebt sich in Richtung Luft- und Raumfahrt, die bis 2031 eine CAGR von 6,63 % verzeichnen soll. Verteidigungsauftragnehmer, die für die AUKUS-U-Boot-Initiative beschaffen, verlangen Polyetherimid und hochtemperaturbeständiges Polyamid für Komponenten, die 200 °C warmem Meerwasser ausgesetzt sind. Verbundwerkstoff-Druckbehälterliner für den Raketenantrieb versorgen einen aufkeimenden inländischen Raumfahrtsektor, der durch Gilmour Spaces Kleinträgerplattform unterstützt wird. Die Akzeptanz im Automobilbereich nimmt ebenfalls zu; Batteriepackgehäuse aus flammhemmendem PP-GF30 reduzieren das Fahrzeuggewicht um 20 kg und unterstützen Reichweitenziele im Rahmen bevorstehender CO₂-Flottenregulierungen. Im Bauwesen liefern transparente Polycarbonat-Lärmschutzwände, die für das WestConnex-Projekt vorgesehen sind, eine Dämpfung von 12 dB bei gleichzeitiger Reduzierung des Baustahls um 15 %.

Hersteller aus den Bereichen Elektrotechnik und Elektronik verwenden halogenfreies, flammhemmendes PBT für Smart-Meter-Gehäuse und Steckverbinder und profitieren von der Lieferkettennähe zu Verbrauchermärkten in den östlichen Bundesstaaten. Der Industrie- und Maschinenbaubereich verzeichnet ein verlässliches, wenn auch langsameres Wachstum, das durch Ersatzbedarf im Bergbaugürtel für abriebfeste Komponenten angetrieben wird, die rotem Staub und korrosiven Schlämmen standhalten.

Geografische Analyse

Victoria verankert die Nachfrage mit seinem alteingesessenen Automobil-Hub und dem Hafen von Melbourne, der Harzimporte erleichtert. Staatliche Gehaltssteuerrabatte locken Formbetriebe dazu, sich gemeinsam mit Elektrofahrzeug-Montagelinien anzusiedeln, was die Vorlaufzeiten für Innenausstattungsteile verkürzt. Neusüdwales folgt, gestützt durch Sydneys Verpackungscluster und schnell wachsende Medizintechnikunternehmen im Macquarie Park-Korridor. Queenslands Rohstoffexporte halten den Verbrauch an Industrieanlagen aufrecht, während Wasserinfrastrukturaufrüstungen in ländlichen Gebieten auf großdimensionierte HDPE-Druckrohre angewiesen sind. Westaustralien bleibt ein Spezialmarkt mit langen Vorlaufzeiten; Perths Abgelegenheit schützt lokale Händler paradoxerweise vor einem Teil des asiatischen Preisdrucks und erlaubt die Weitergabe von Frachtaufschlägen.

Die Recyclingkapazität ist ungleich verteilt: Victoria betreibt Australiens größte PET-Flasche-zu-Flasche-Anlage, während das Nördliche Territorium auf den bundesstaatübergreifenden Versand von Post-Consumer-Flocken angewiesen ist, was Transportemissionen und Compliance-Kosten erhöht. Staatliche Umweltabgaben unterscheiden sich: Das Pfandflaschensystem Südaustraliens erreicht eine Rückgewinnungsquote von 76 % und übertrifft die 67-%-Rate von Neusüdwales. Solche Unterschiede beeinflussen Standortentscheidungen von Verarbeitern, da sich die Vorschriften verschärfen. Handelsrouten spielen eine wichtige Rolle: 40-Fuß-Container von Shanghai nach Melbourne haben eine durchschnittliche Transitzeit von 14 Tagen, verglichen mit 24 Tagen nach Fremantle über Singapur, was Just-in-time-Inventarstrategien beeinflusst. Die Raffinesse der Währungsabsicherung variiert ebenfalls nach Region; KMU in Queensland kaufen Harz oft gegen AUD auf Spotbasis, während Unternehmen mit mehreren Standorten USD-gebundene Verträge mit eingebauten Swap-Klauseln zur Minderung des Wechselkursrisikos aushandeln.

Wettbewerbslandschaft

Der australische Markt für Ingenieurkunststoffe bleibt mäßig fragmentiert. Globale Konzerne wie BASF und SABIC nutzen asiatische Großanlagen zur Versorgung australischer Kunden und integrieren digitale Bestellportale, die Angebotszyklen von einer Woche auf 24 Stunden verkürzen. Lokale Händler wie Ixom und Dotmar Engineering Plastics differenzieren sich durch Anwendungsentwicklungslabore in Melbourne und Brisbane, die gemeinsam mit OEMs Teile entwickeln.

Kreislaufwirtschaftsfähigkeiten entwickeln sich zu wichtigen Wettbewerbshebeln. Die enzymbasierte Depolymerisationspartnerschaft von Samsara Eco mit Lululemon ermöglicht es Markeninhabern, Materialkreisläufe zu schließen und rPET in vorhersehbarer Qualität zu sichern, was petrochemische Incumbents ohne Recyclinganlagen herausfordert. Gleichzeitig bleibt Viva Energys Polypropylen-Linie in Geelong die letzte inländische Massenharzzelle des Landes und bietet Versorgungssicherheit, die 2025 eine Preisprämie von 7 % erzielte.

Strategische Partnerschaften nehmen zu. Das globale Lieferkettenprogramm von Northrop Grumman leitet USD 67 Millionen in Kapazitätserweiterungen bei KMU-Formenbauern und sichert langfristige Harzabnahmeverträge. Die Erweiterung von Moog Australia umfasst Autoklav-Verbundwerkstoffaushärtungen und steigert die Nachfrage nach hochtemperaturbeständigen Polyimid-Prepregs. Akteure, die keine luft- und raumfahrttaugliche Rückverfolgbarkeit anbieten können, sehen sich trotz langjähriger Kundenbeziehungen mit einer Verdrängung konfrontiert.

Marktführer der australischen Ingenieurkunststoffbranche

Arkema

BASF

Covestro AG

Mitsubishi Chemical Corporation

SABIC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Samsara Eco hat in Jerrabomberra, Neusüdwales, eine Recyclinganlage mit einer Kapazität von 20.000 Tonnen eröffnet, die enzymatische Prozesse zur Zerlegung gemischter Polymere nutzt. Ausgestattet mit ihrer innovativen EosEco-Technologie verwendet die Anlage KI-entwickelte Enzyme zur Depolymerisation von Kunststoffen wie Nylon 6,6 und PET in wiederverwendbare Rohmonomere für die Herstellung.

- Mai 2025: Viva Energy hat in seiner Geelong-Raffinerie über 9,5 Tonnen Kunststoffpyrolyseöl (PPO) verarbeitet und damit das Potenzial der Anlage für groß angelegte Kunststoffabfalloperationen in Australien demonstriert. Die Geelong-Raffinerie, eine von nur zwei in Betrieb befindlichen Ölraffinerien des Landes, verarbeitet täglich bis zu 120.000 Barrel Öl und produziert Produkte wie Polypropylen.

Berichtsumfang des australischen Marktes für Ingenieurkunststoffe

Luft- und Raumfahrt, Automobilindustrie, Bauwesen und Konstruktion, Elektrotechnik und Elektronik, Industrie und Maschinenbau, Verpackung sind als Segmente nach Endverbraucherbranche erfasst. Fluorpolymer, Flüssigkristallpolymer (LCP), Polyamid (PA), Polybutylenterephthalat (PBT), Polycarbonat (PC), Polyetheretherketon (PEEK), Polyethylenterephthalat (PET), Polyimid (PI), Polymethylmethacrylat (PMMA), Polyoxymethylen (POM), Styrolcopolymere (ABS und SAN) sind als Segmente nach Harztyp erfasst.| Fluorpolymer | Ethylentetrafluorethylen (ETFE) |

| Fluoriertes Ethylen-Propylen (FEP) | |

| Polytetrafluorethylen (PTFE) | |

| Polyvinylfluorid (PVF) | |

| Polyvinylidenfluorid (PVDF) | |

| Sonstige Harz-Untertypen | |

| Flüssigkristallpolymer (LCP) | |

| Polyamid (PA) | Aramid |

| Polyamid (PA) 6 | |

| Polyamid (PA) 66 | |

| Polyphthalamid | |

| Polybutylenterephthalat (PBT) | |

| Polycarbonat (PC) | |

| Polyetheretherketon (PEEK) | |

| Polyethylenterephthalat (PET) | |

| Polyimid (PI) | |

| Polymethylmethacrylat (PMMA) | |

| Polyoxymethylen (POM) | |

| Styrolcopolymere (ABS, SAN) |

| Luft- und Raumfahrt |

| Automobilindustrie |

| Bauwesen und Konstruktion |

| Elektrotechnik und Elektronik |

| Industrie und Maschinenbau |

| Verpackung |

| Sonstige Endverbraucherbranchen |

| Nach Harztyp | Fluorpolymer | Ethylentetrafluorethylen (ETFE) |

| Fluoriertes Ethylen-Propylen (FEP) | ||

| Polytetrafluorethylen (PTFE) | ||

| Polyvinylfluorid (PVF) | ||

| Polyvinylidenfluorid (PVDF) | ||

| Sonstige Harz-Untertypen | ||

| Flüssigkristallpolymer (LCP) | ||

| Polyamid (PA) | Aramid | |

| Polyamid (PA) 6 | ||

| Polyamid (PA) 66 | ||

| Polyphthalamid | ||

| Polybutylenterephthalat (PBT) | ||

| Polycarbonat (PC) | ||

| Polyetheretherketon (PEEK) | ||

| Polyethylenterephthalat (PET) | ||

| Polyimid (PI) | ||

| Polymethylmethacrylat (PMMA) | ||

| Polyoxymethylen (POM) | ||

| Styrolcopolymere (ABS, SAN) | ||

| Nach Endverbraucherbranche | Luft- und Raumfahrt | |

| Automobilindustrie | ||

| Bauwesen und Konstruktion | ||

| Elektrotechnik und Elektronik | ||

| Industrie und Maschinenbau | ||

| Verpackung | ||

| Sonstige Endverbraucherbranchen | ||

Marktdefinition

- Endverbraucherbranche - Verpackung, Elektrotechnik und Elektronik, Bauwesen und Konstruktion sowie sonstige Branchen sind die im Rahmen des Marktes für Ingenieurkunststoffe betrachteten Endverbraucherbranchen.

- Harz - Im Rahmen des Studienumfangs wird der Verbrauch von Jungfernharzen wie Fluorpolymer, Polycarbonat, Polyethylenterephthalat, Polybutylenterephthalat, Polyoxymethylen, Polymethylmethacrylat, Styrolcopolymere, Flüssigkristallpolymer, Polyetheretherketon, Polyimid und Polyamid in Primärformen berücksichtigt. Das Recycling wird gesondert in einem eigenen Kapitel behandelt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Acetal | Dies ist ein steifes Material mit einer gleitfähigen Oberfläche. Es kann problemlos Verschleiß und Abrieb in anspruchsvollen Arbeitsumgebungen standhalten. Dieses Polymer wird für Bauanwendungen wie Zahnräder, Lager, Ventilkomponenten usw. verwendet. |

| Acryl | Dieses synthetische Harz ist ein Derivat der Acrylsäure. Es bildet eine glatte Oberfläche und wird hauptsächlich für verschiedene Innenanwendungen verwendet. Das Material kann mit einer speziellen Formulierung auch für Außenanwendungen eingesetzt werden. |

| Gießfolie | Eine Gießfolie wird durch Aufbringen einer Kunststoffschicht auf eine Oberfläche hergestellt, anschließend wird die Folie verfestigt und von dieser Oberfläche abgelöst. Die Kunststoffschicht kann in geschmolzener Form, als Lösung oder als Dispersion vorliegen. |

| Farbmittel und Pigmente | Farbmittel und Pigmente sind Additive, die zur Veränderung der Farbe des Kunststoffs verwendet werden. Sie können als Pulver oder als Harz-/Farbvorgemisch vorliegen. |

| Verbundwerkstoff | Ein Verbundwerkstoff ist ein Material, das aus zwei oder mehr Ausgangsmaterialien hergestellt wird. Diese Ausgangsmaterialien haben unterschiedliche chemische oder physikalische Eigenschaften und werden zu einem Material mit Eigenschaften zusammengeführt, die sich von denen der einzelnen Bestandteile unterscheiden. |

| Polymerisationsgrad (DP) | Die Anzahl der Monomereinheiten in einem Makromolekül, Polymer oder Oligomermolekül wird als Polymerisationsgrad oder DP bezeichnet. Kunststoffe mit nützlichen physikalischen Eigenschaften haben häufig einen Polymerisationsgrad im Tausenderbereich. |

| Dispersion | Um eine Suspension oder Lösung eines Materials in einer anderen Substanz zu erzeugen, werden feine, agglomerierte feste Partikel einer Substanz in einer Flüssigkeit oder einer anderen Substanz dispergiert, um eine Dispersion zu bilden. |

| Fiberglas | Glasfaserverstärkter Kunststoff ist ein Material aus Glasfasern, die in eine Harzmatrix eingebettet sind. Diese Materialien verfügen über hohe Zug- und Schlagfestigkeit. Handläufe und Plattformen sind zwei Beispiele für leichte Strukturanwendungen, die Standard-Fiberglas verwenden. |

| Faserverstärkter Kunststoff (FVK) | Faserverstärkter Kunststoff ist ein Verbundwerkstoff aus einer Polymermatrix, die mit Fasern verstärkt ist. Die Fasern bestehen in der Regel aus Glas, Kohlenstoff, Aramid oder Basalt. |

| Flocke | Dies ist ein trockenes, abgezogenes Stück, in der Regel mit einer unebenen Oberfläche, und bildet die Basis von Cellulosekunststoffen. |

| Fluorpolymere | Dies ist ein auf Fluorkohlenstoff basierendes Polymer mit mehreren Kohlenstoff-Fluor-Bindungen. Es zeichnet sich durch hohe Beständigkeit gegenüber Lösungsmitteln, Säuren und Basen aus. Diese Materialien sind zäh und dennoch leicht zu bearbeiten. Zu den gängigen Fluorpolymeren zählen PTFE, ETFE, PVDF, PVF usw. |

| Kevlar | Kevlar ist die allgemein gebräuchliche Bezeichnung für Aramidfaser, die ursprünglich ein Markenname von DuPont für Aramidfaser war. Jede Gruppe leichter, hitzebeständiger, fester, synthetischer, aromatischer Polyamidmaterialien, die zu Fasern, Filamenten oder Folien verarbeitet werden, wird als Aramidfaser bezeichnet. Sie werden in Para-Aramid und Meta-Aramid eingeteilt. |

| Laminat | Eine Struktur oder Oberfläche, die aus aufeinanderfolgenden Materialschichten besteht, die unter Druck und Wärme bis zur gewünschten Form und Stärke zusammengefügt werden. |

| Nylon | Es handelt sich um synthetische, faserbildende Polyamide, die zu Garnen und Monofilamenten verarbeitet werden. Diese Fasern besitzen hervorragende Zugfestigkeit, Haltbarkeit und Elastizität. Sie haben hohe Schmelzpunkte und sind chemikalien- und flüssigkeitsbeständig. |

| PET-Vorformling | Ein Vorformling ist ein Zwischenprodukt, das anschließend zu einer Polyethylenterephthalat (PET)-Flasche oder einem Behälter geblasen wird. |

| Kunststoffcompoundierung | Die Compoundierung besteht in der Herstellung von Kunststoffformulierungen durch Mischen und/oder Vermischen von Polymeren und Additiven im geschmolzenen Zustand, um die gewünschten Eigenschaften zu erreichen. Diese Mischungen werden in der Regel automatisch über Dosiereinrichtungen/Trichter mit festen Sollwerten dosiert. |

| Kunststoffgranulat | Kunststoffgranulat, auch bekannt als Vorproduktionsgranulat oder Nurdles, sind die Grundbausteine für nahezu jedes aus Kunststoff hergestellte Produkt. |

| Polymerisation | Dies ist eine chemische Reaktion mehrerer Monomermoleküle zur Bildung von Polymerketten, die stabile kovalente Bindungen eingehen. |

| Styrolcopolymere | Ein Copolymer ist ein Polymer, das aus mehr als einer Monomerart gewonnen wird, und ein Styrolcopolymer ist eine Polymerkette, die aus Styrol und Acrylat besteht. |

| Thermoplaste | Thermoplaste sind Polymere, die bei Erwärmung weich werden und bei Abkühlung hart werden. Thermoplaste verfügen über weitreichende Eigenschaften und können ohne Beeinträchtigung ihrer physikalischen Eigenschaften neu geformt und recycelt werden. |

| Jungfernkunststoff | Es handelt sich um eine Grundform von Kunststoff, der noch nie verwendet, verarbeitet oder weiterentwickelt wurde. Er kann als wertvoller angesehen werden als recycelte oder bereits verwendete Materialien. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifisch und extern) für das jeweilige Produktsegment und Land werden auf der Grundlage von Desk Research und Literaturrecherche sowie primären Expertenbeiträgen aus einer Gruppe relevanter Variablen und Faktoren ausgewählt. Diese Variablen werden gegebenenfalls durch Regressionsmodellierung weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. In einem iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfassendes Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden branchenübergreifend auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erhalten.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen