Marktgröße und Marktanteil für Unified Endpoint Management

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 8.72 Milliarden US-Dollar |

| Marktgröße (2031) | 27.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 25.38% CAGR |

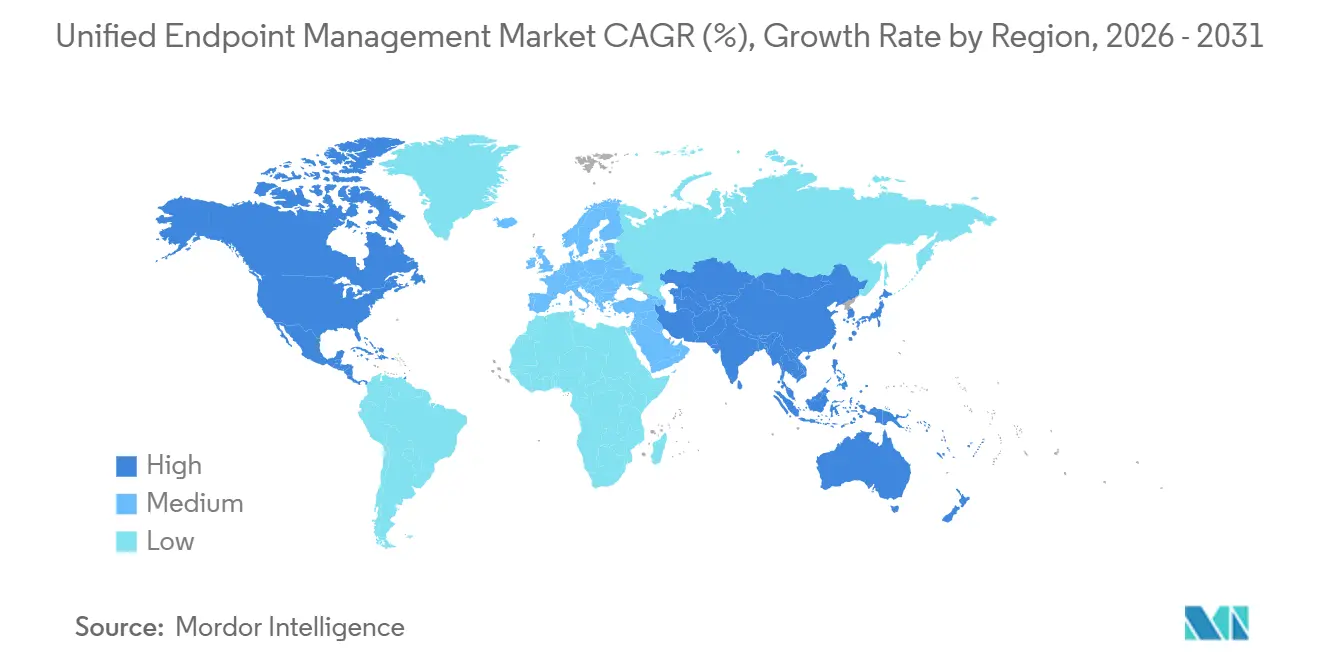

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

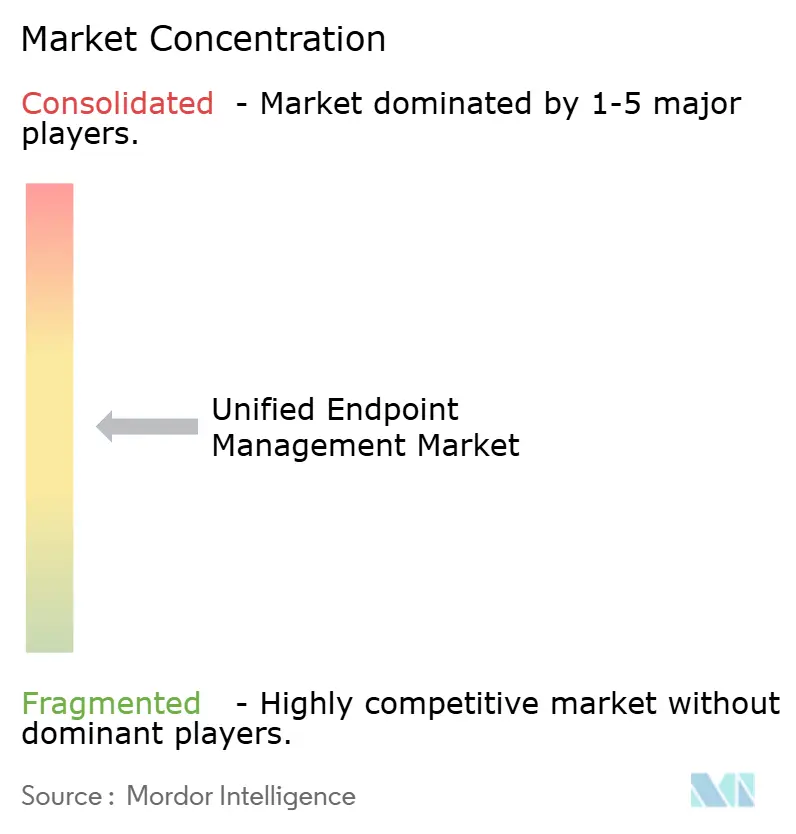

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Unified Endpoint Management von Mordor Intelligence

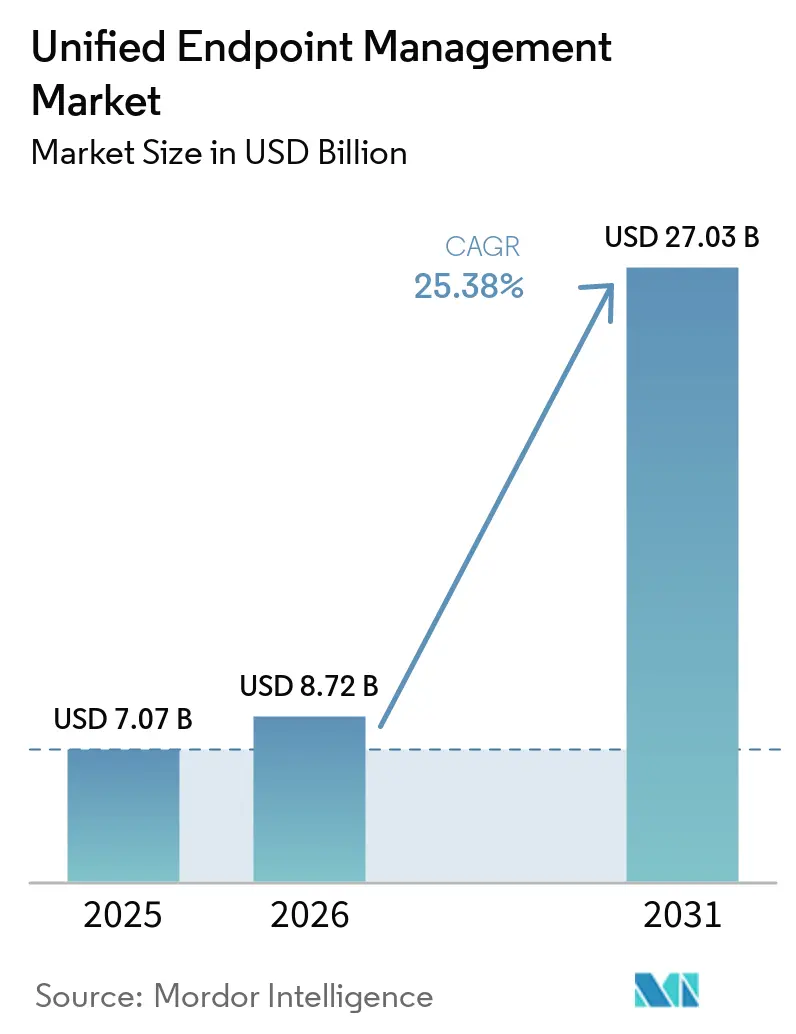

Die Größe des Unified Endpoint Management Markts wurde im Jahr 2025 auf 7,07 Milliarden USD geschätzt und soll von 8,72 Milliarden USD im Jahr 2026 auf 27,03 Milliarden USD bis 2031 wachsen, bei einem CAGR von 25,38 % während des Prognosezeitraums (2026–2031). Im Jahr 2026 spiegelt der Unified Endpoint Management Markt eine starke Unternehmensnachfrage nach einer einheitlichen Steuerungsebene für mobile Geräte, Desktops und Cloud-verwaltete Endpunkte wider. Das Wachstum wird durch den Bedarf gestützt, Endpunktsicherheit, Identitätsregeln und tägliche Arbeitsabläufe über weniger Tools zu verwalten. Hybrides Arbeiten, strengere Compliance-Anforderungen und die Verbreitung KI-gestützter Arbeit erhöhen zudem die Anzahl der Geräte und Zugriffspunkte, die Unternehmen verwalten müssen. Der Wettbewerb konzentriert sich nun auf engere Verknüpfungen zwischen Endpunktdaten, Identitätskontrollen und automatisierter Problembehebung, was klaren Raum für Anbieter lässt, die die Bereitstellung in regulierten und von Legacy-Systemen geprägten Umgebungen vereinfachen können.

Wichtigste Erkenntnisse des Berichts

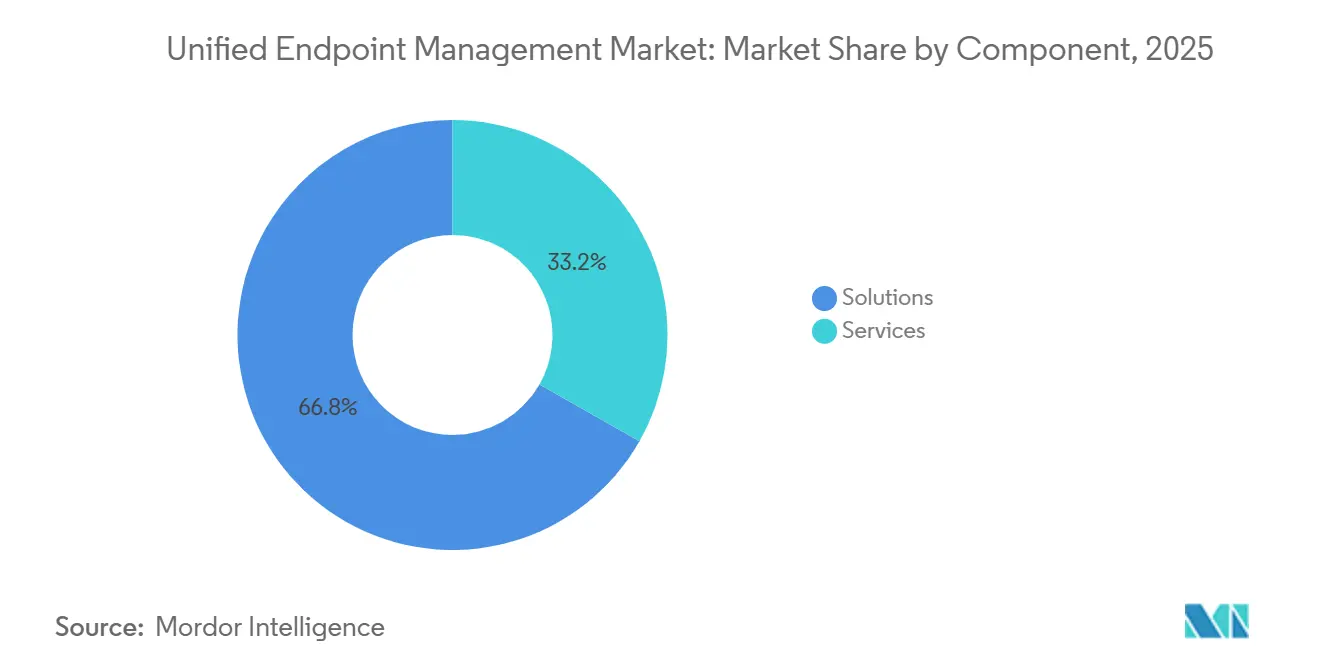

- Nach Komponente hielten Lösungen im Jahr 2025 einen Anteil von 66,78 % am Unified Endpoint Management Markt, während dasselbe Segment bis 2031 voraussichtlich mit einem CAGR von 26,14 % im Unified Endpoint Management Markt wachsen wird.

- Nach Bereitstellungsmodus entfiel im Jahr 2025 ein Anteil von 60,42 % auf die Cloud im Unified Endpoint Management (UEM) Markt, und es wird erwartet, dass dieser Bereich mit dem schnellsten CAGR von 26,45 % bis 2031 wächst.

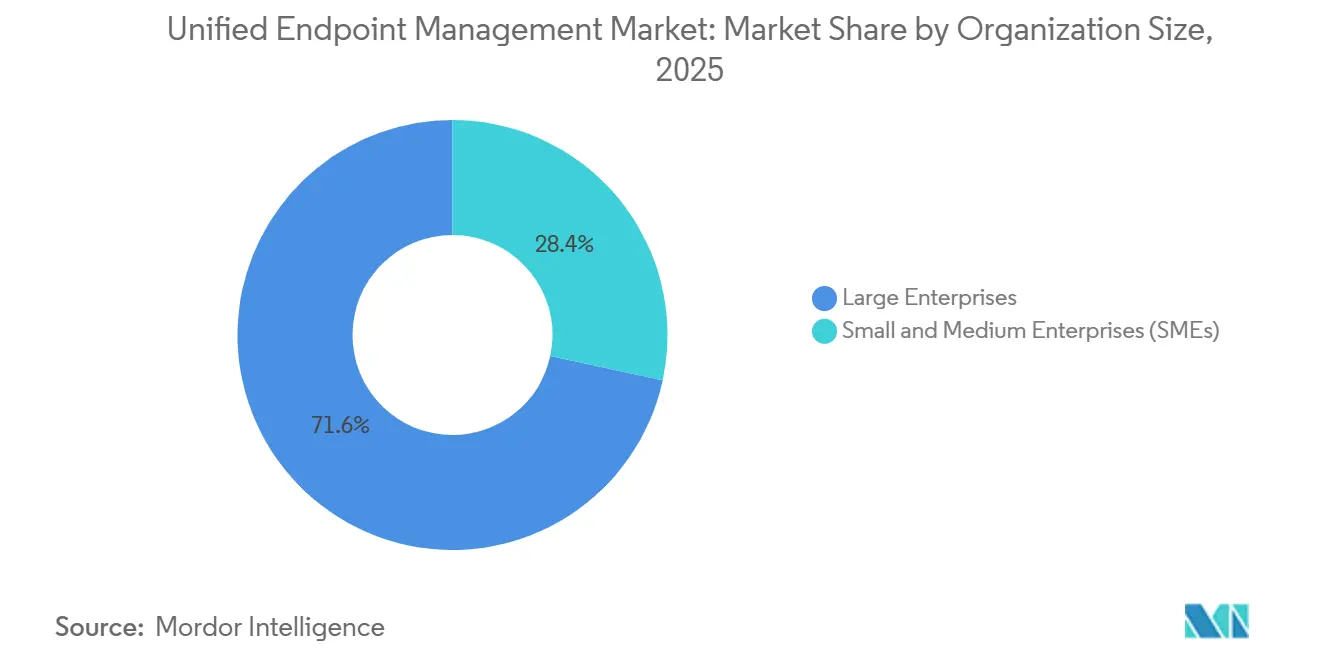

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 71,62 % am UEM-Markt, während KMU bis 2031 voraussichtlich mit einem CAGR von 26,62 % wachsen werden.

- Nach Endnutzerbranche entfiel im Jahr 2025 ein Anteil von 24,67 % auf IT und Telekommunikation im Unified Endpoint Management Markt, während das Gesundheitswesen bis 2031 voraussichtlich den höchsten CAGR von 26,07 % verzeichnen wird.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 39,78 % am Unified Endpoint Management (UEM) Markt, während Asien-Pazifik bis 2031 voraussichtlich mit einem CAGR von 26,68 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für Unified Endpoint Management*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sicherheitsorientierte Digitalisierung für privilegierte, vertrauliche und regulierte Arbeitslasten | +5.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Cloud-First-Modernisierung von kundenorientierten und internen Arbeitsabläufen | +5.2% | Global | Mittelfristig (2–4 Jahre) |

| Fortgesetztes hybrides Arbeiten in Anwaltskanzleien und professionellen Dienstleistungsunternehmen | +4.7% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach KI-gestütztem Wissensabruf und Automatisierung von Fallarbeitsabläufen | +4.1% | Global | Mittelfristig (2–4 Jahre) |

| Fallbezogene Produktivitätsanalysen und Management der digitalen Mitarbeitererfahrung | +2.8% | Nordamerika, Ausweitung auf Europa | Mittelfristig (2–4 Jahre) |

| Konsolidierung von Kundenportalen und reibungslose büroübergreifende Zusammenarbeit | +2.3% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sicherheitsorientierte Digitalisierung für privilegierte, vertrauliche und regulierte Arbeitslasten

Sicherheit ist zum wichtigsten Kaufauslöser im Unified Endpoint Management Markt geworden, anstatt ein nachgelagertes Merkmal der Gerätekontrolle zu sein. Anwaltskanzleien, Finanzinstitute und Gesundheitsdienstleister verarbeiten privilegierte, vertrauliche und regulierte Daten, sodass eine Kompromittierung von Endpunkten schnell zu rechtlichen, datenschutzrechtlichen oder prüfungsrelevanten Risiken führen kann. Das Formal Opinion 512 der American Bar Association machte die Überprüfung des Datenumgangs durch Anbieter zu einer beruflichen Pflicht für Anwälte, was die Bedeutung der Governance rund um Endpunkt- und KI-Tools erhöhte.[1]American Bar Association, "Formal Opinion 512," American Bar Association, americanbar.org Dieser Druck erhöht auch die Vertragswerte, da viele Käufer UEM mit Identity and Access Management kombinieren, sodass Richtlinien-, Zugriffs- und Prüfungskontrollen miteinander verknüpft sind. HCL BigFix erhielt im Juli 2025 die NIAP-Zertifizierung, was seine Position in regulierten und behördlichen Umgebungen stärkte, in denen Sicherheitsvalidierungen besonderes Gewicht haben.

Cloud-First-Modernisierung von kundenorientierten und internen Arbeitsabläufen

Cloud-Bereitstellungen führten den Unified Endpoint Management Markt im Jahr 2025 an und treiben die Kaufmuster weiterhin in Richtung schnellerer Einführungen und einfacherer Remote-Abdeckung. Cloud-Agenten erreichen verteilte Geräte über Standardprotokolle, was den Infrastrukturaufwand reduziert, der On-Premises-Bereitstellungen in der Regel verlangsamt. Sobald die Geräteverwaltung in die Cloud verlagert wird, überprüfen viele Organisationen auch Kollaborations-, VDI-, Intranet- und Workflow-Tools im selben Stack. Dies schafft breitere Möglichkeiten zur Ausweitung des Wallet-Anteils für Anbieter mit etablierten Plattformportfolios im Unified Endpoint Management Markt. Microsofts Erweiterung der erweiterten Intune-Funktionen im Jahr 2026 in Microsoft 365 E3- und E5-Bundles zeigt, wie Anbieter Cloud-UEM nutzen, um die Plattformakzeptanz über die reine Endpunktkontrolle hinaus zu erweitern.[2]Microsoft Corporation, "Microsoft 365 Adds Advanced Microsoft Intune Solutions at Scale," Microsoft Intune Blog, techcommunity.microsoft.com

Fortgesetztes hybrides Arbeiten in Anwaltskanzleien und professionellen Dienstleistungsunternehmen

Hybrides Arbeiten in Rechts- und professionellen Dienstleistungsunternehmen hat sich zu einem dauerhaften Betriebsmodell entwickelt und hält den Unified Endpoint Management (UEM) Markt auf die Durchsetzung auf Endpunktebene ausgerichtet. Falltrennwände und Regeln zur Mandantenvertraulichkeit müssen auf dem Gerät und im Netzwerk durchgesetzt werden, nicht nur innerhalb einer Anwendung oder eines Dokumentenarchivs. Dieselben beruflichen Pflichten, die von der American Bar Association beschrieben werden, haben die Governance rund um Endpunktzugriff und Datenverarbeitung in rechtlichen Umgebungen schwerer aufschiebbar gemacht. Heimnetzwerke und privat genutzte Geräte können diese Kontrollen schwächen, wenn sie außerhalb formaler BYOD-Richtlinien oder routinemäßiger Überwachung liegen. Dies macht bedingten Zugriff, Gerätezustandsprüfungen und sorgfältige Einführungsplanung unerlässlich, insbesondere für erfahrene Nutzer, die mehr Autonomie in ihrer Arbeitsweise erwarten.

Steigende Nachfrage nach KI-gestütztem Wissensabruf und Automatisierung von Fallarbeitsabläufen

KI-Tools für Recherche, Dokumentenentwurf, Abrechnungsunterstützung und Arbeitskoordination erweitern die Anzahl der Endpunkte und verbundenen Dienste, die der UEM-Markt abdecken muss. Dieser Wandel legt die Grenzen älterer Client-Server-Verwaltungsmodelle offen, die nicht für eine schnelle Richtlinienausführung über gemischte Geräte- und SaaS-Umgebungen ausgelegt waren. ServiceNow erweiterte seine Microsoft-Integration im Mai 2026, um die KI-Agent-Governance auf Agent 365, Microsoft Foundry und Copilot Studio auszudehnen, was zeigt, wie Governance in die KI-Workflow-Ebene aufsteigt. Tanium und ServiceNow stellten im Mai 2026 ebenfalls ITOM AI Prime vor, um Echtzeit-Endpunkttelemetrie mit stärker automatisierten Problembehebungsabläufen auf Unternehmensebene zu verbinden. Anbieter, die den Endpunktstatus in schnelle Richtlinienmaßnahmen umwandeln können, stoßen auf stärkeres Interesse, da Unternehmen die KI-Nutzung ausweiten.

Analyse der Hemmnisse-Auswirkungen auf den Markt für Unified Endpoint Management*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Integrationsreibung mit Legacy-Systemen für Dokumente, Abrechnung und Fallverwaltung | -3.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Erhöhte Compliance-Last durch Vertraulichkeit, E-Discovery und Datenspeicherort | -2.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Sensibilität gegenüber abrechenbaren Stunden und langsame Änderungsbereitschaft bei erfahrenen Rechtsanwendern | -2.2% | Global | Mittelfristig (2–4 Jahre) |

| KI-Governance-Risiko in privilegierten Wissensarbeitsabläufen | -1.8% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Integrationsreibung mit Legacy-Systemen für Dokumente, Abrechnung und Fallverwaltung

Integrationsreibung bleibt die deutlichste Wachstumsbremse im Unified Endpoint Management Markt für Rechts- und professionelle Dienstleistungsunternehmen. Viele Kanzleien sind nach wie vor auf Dokument-, Abrechnungs- und Fallsysteme angewiesen, die vor der Standardisierung Cloud-nativer Architekturen entwickelt wurden. Die Verbindung dieser Umgebungen mit modernen UEM-Plattformen erfordert häufig individuelle Middleware, langwierige Serviceeinsätze und kontinuierliche Wartung nach der Einführung. Das Ergebnis ist, dass die Organisationen mit dem größten Endpunktrisiko oft den langsamsten Weg zur vollständigen Abdeckung im Unified Endpoint Management Markt haben. Mittelgroße Kanzleien sind besonders gefährdet, da sie eine stärkere Governance benötigen, aber oft keine großen internen Integrationsteams haben.

Erhöhte Compliance-Last durch Vertraulichkeit, E-Discovery und Datenspeicherort

Die Compliance-Last rund um Vertraulichkeit, E-Discovery und Datenspeicherort verlangsamt ebenfalls Teile des UEM-Markts. Europäische Käufer müssen die Geräteverwaltung mit der DSGVO in Einklang bringen, während US-amerikanische Rechtsorganisationen auch innerhalb der Standesregeln der Bundesstaaten und der Leitlinien der American Bar Association arbeiten. Telemetrie-Routing, Verschlüsselungsentscheidungen und Datenspeicherungsregeln können darüber entscheiden, ob eine Cloud-Bereitstellung für eine regulierte Kundenumgebung akzeptabel ist. Formal Opinion 512 verpflichtet Anwälte, zu verstehen, wie KI- und Technologieanbieter Daten verarbeiten, bevor sie diese einsetzen, was die Due-Diligence-Anforderungen rund um Endpunkt- und Workflow-Tools erhöht. Diese Prüfungen verlängern die Beschaffungszyklen in regulierten Sektoren, selbst wenn die langfristige Nachfrage stabil bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Unified Endpoint Management

Nach Komponente:

Ausgaben für Lösungsplattformen dominieren, Dienstleistungen bleiben eingebettetLösungen hielten im Jahr 2025 einen Anteil von 66,78 % am Unified Endpoint Management Markt und sollen bis 2031 mit einem CAGR von 26,14 % wachsen. Unternehmen bevorzugen konsolidierte Plattformlizenzen, da sie weniger Konsolen, eine klarere Richtliniendurchsetzung und eine konsistentere Abdeckung über verschiedene Gerätetypen hinweg wünschen. Innerhalb der Lösungen bleiben Unified Endpoint Management und Enterprise Mobility Management die etabliertesten Nachfragebereiche. Angrenzende Bereiche wie Kommunikation und Zusammenarbeit, Mitarbeitererfahrung, Intranet-Tools, Workflow-Automatisierung und Wissensmanagement befinden sich noch in der Konsolidierungsphase, was Raum für Akquisitions- und Partnerschaftsaktivitäten im Unified Endpoint Management Markt lässt.

Dienstleistungen bleiben im UEM-Markt eingebettet, da große Bereitstellungen nach wie vor Konfiguration, Integration und verwalteten Support benötigen. Dies gilt insbesondere dann, wenn Umgebungen mehrere Betriebssysteme, Regionen und Compliance-Regeln umfassen. IBM fügte MaaS360 im Jahr 2025 WatsonX-basierte Richtlinienempfehlungen hinzu, die Teams dabei helfen, Abweichungen von STIG- oder HIPAA-konformen Einstellungen zu erkennen und Korrekturmaßnahmen vorzuschlagen.[3]IBM Corporation, "Policy Recommendations Powered by AI, How IBM MaaS360 Keeps You Ahead," IBM Community, community.ibm.com Selbst mit stärkerer Automatisierung bleibt die Nachfrage nach Dienstleistungen im Unified Endpoint Management Markt stabil, da regulierte Käufer weiterhin Change Management, Integrationsarbeit und laufende Governance benötigen.

Nach Bereitstellungsmodus:

Cloud führt, während On-Premises und Hybrid relevant bleibenCloud entfiel im Jahr 2025 auf 60,42 % der Größe des UEM-Markts und soll bis 2031 mit einem CAGR von 26,45 % wachsen. Dieses Muster zeigt, dass das führende Bereitstellungsmodell weiter an Boden gewinnt, anstatt in die Reife überzugehen. Cloud-Agenten ermöglichen IT-Teams eine schnellere Abdeckung verteilter Geräteflotten, da sie die schwereren Infrastrukturvoraussetzungen vieler On-Premises-Umgebungen vermeiden. Die durch Cloud-Bereitstellung geschaffene gemeinsame Datenschicht unterstützt auch eine kontinuierlichere Richtliniendurchsetzung und schnellere Problembehebung im Unified Endpoint Management Markt.

On-Premises-Bereitstellungen sind in sensiblen Umgebungen weiterhin relevant, in denen lokale Kontrolle und strenge Datenverarbeitung oberste Priorität haben. Hybride Modelle gewinnen ebenfalls an Bedeutung, da sie es Unternehmen ermöglichen, sensible Arbeitslasten näher am eigenen Standort zu halten und gleichzeitig Standardendpunkte über Cloud-Dienste zu verwalten. Microsoft erweiterte die erweiterten Intune-Funktionen im Jahr 2026 weiter, was den Trend zu Cloud-verwalteten Umgebungen verstärkte und gleichzeitig die übergeordnete Verwaltungsebene an den Microsoft-Stack gebunden hielt. Dieses Gleichgewicht zwischen Cloud-Skalierung und lokaler Kontrolle hält mehrere Bereitstellungspfade in der Unified Endpoint Management Branche relevant.

Nach Unternehmensgröße:

Großunternehmen verankern die Nachfrage, KMU bauen Dynamik aufGroßunternehmen repräsentierten im Jahr 2025 71,62 % der Größe des UEM-Markts, was die Skalenvorteile einer zentralisierten Governance über große und vielfältige Geräteflotten widerspiegelt. Ihre Ausgaben sind in Sektoren, die privilegierte Daten, komplexe Compliance-Regeln und umfangreiche Remote-Arbeitsumgebungen verwalten, weniger diskretionär. Käufer in dieser Gruppe schätzen zunehmend konvergiertes Management, klarere Compliance-Transparenz und einfachere Automatisierung gegenüber isolierter Funktionstiefe. Dies bindet den Unified Endpoint Management Markt eng an Verlängerungen von Großkundenverträgen, Standardisierungsprogramme und Entscheidungen zur Plattformkonsolidierung.

KMU sollen mit dem schnellsten Wachstum bei einem CAGR von 26,62 % bis 2031 aufwarten, was zeigt, dass die Akzeptanz über die größten IT-Umgebungen hinausgeht. Abonnementbasierte Bereitstellung und leichtere Einführungsprozesse machen UEM für Unternehmen zugänglicher, die nie über dedizierte Endpunktteams oder umfangreiche interne Supportressourcen verfügten. ServiceNow und Lenovo gaben im Mai 2026 bekannt, dass ihre erweiterte Vereinbarung auf Organisationen mit 5.000 bis 50.000 Mitarbeitern abzielt, mit Zielen, die niedrigere Supportkosten und schnelleres Onboarding umfassen. Versicherungsanforderungen, Kundensicherheitserwartungen und Belegschaftswachstum erweitern die adressierbare Basis des UEM-Markts.

Nach Endnutzerbranche:

IT und Telekommunikation führt, Gesundheitswesen gibt das Tempo vorIT und Telekommunikation repräsentierten im Jahr 2025 24,67 % der Größe des UEM-Markts und sind damit das größte Endnutzersegment. Der Sektor verwaltet bereits umfangreiche Geräteumgebungen für Außendienstmitarbeiter, Einzelhandelsnetzwerke und Betriebsteams, sodass einheitliche Kontrolle ein unmittelbares betriebliches Problem löst. Diese betriebliche Komplexität macht Endpunkt-Governance zu einer praktischen Anforderung anstatt einer optionalen Software-Ebene im Unified Endpoint Management Markt. Kyndryls Verlängerung mit Vodafone Idea im November 2025, mit Fokus auf IT-Automatisierung, Cyber-Resilienz und Zero-Touch-Bereitstellung, zeigt, wie Telekommunikationskäufer Endpunkt-Governance mit einer umfassenderen Betriebsmodernisierung verknüpfen.

Das Gesundheitswesen soll bis 2031 das schnellste Wachstum mit einem CAGR von 26,07 % im Unified Endpoint Management Markt verzeichnen. Digitale klinische Arbeitsabläufe, das Wachstum medizinischer IoT-Geräte und HIPAA-verknüpfte Kontrollen erweitern die Anzahl und Art der Endpunkte, die verwaltet werden müssen. IBMs MaaS360-Richtlinienempfehlungsmodul ist darauf ausgelegt, HIPAA-bezogene Richtlinienabweichungen zu kennzeichnen, was seine Relevanz für Gesundheitsumgebungen stärkt. Da Gesundheitsorganisationen KI-gestützte administrative und diagnostische Tools hinzufügen, schaffen sie Endpunktkategorien, die spezialisiertere Richtlinienvorlagen benötigen, als generische Konfigurationen in der Regel bieten können.

Geografische Analyse

Markt für Unified Endpoint Management in Nordamerika

Nordamerika hatte im Jahr 2025 einen Anteil von 39,78 % am Markt für Unified Endpoint Management (UEM) und war damit der größte regionale Block. Die frühe Cloud-Einführung und eine ausgeprägte Kultur der Cybersicherheitsausgaben stützen die Nachfrage in der gesamten Region weiterhin. Regulierte Sektoren wie Gesundheitswesen, Rechtsdienstleistungen und Finanzwesen erhöhen zudem den Wert vollständiger Prüfpfade und einer strengeren Endpunktkontrolle. Große Anwaltskanzleien und Unternehmensdienstleistungsnetzwerke in den wichtigsten US-amerikanischen Städten bleiben attraktive Kunden, da Mandantenvertraulichkeit und E-Discovery-Bereitschaft zentrale Betriebsanforderungen sind. Der im März 2026 von Kyndryl abgeschlossene Texas-DIR-Vertrag zeigt, wie die Modernisierung des öffentlichen Sektors eine weitere Nachfrageschicht für Endpunktsicherheit, Cloud- und KI-verknüpfte Dienste schafft.

Markt für Unified Endpoint Management in Europa und Südamerika

Europa bleibt eine Schlüsselregion im Markt für Unified Endpoint Management (UEM), da DSGVO, Zero-Trust-Prioritäten und hybrides Arbeiten die Kaufentscheidungen prägen. Käufer in Deutschland und benachbarten Märkten wägen weiterhin Cloud-Flexibilität gegen lokale Kontrolle und strenge Anforderungen an die Datenverarbeitung ab. Der im April 2026 von Kyndryl abgeschlossene SANDETEL-Vertrag in Spanien zeigt, wie regionale Regierungen Cloud-Einführung, Prozessautomatisierung und Compliance in umfassendere Modernisierungsprogramme einbinden. Südamerika befindet sich noch in einer früheren Adoptionsphase, wobei die Aktivitäten auf multinationale Unternehmen konzentriert sind, die einheitliche Endpunktstandards in regionalen Niederlassungen anstreben.

Markt für Unified Endpoint Management in APAC und MEA

Asien-Pazifik wird voraussichtlich bis 2031 mit einem CAGR von 26,68 % wachsen – das schnellste Tempo unter allen Regionen im Markt für Unified Endpoint Management. Die Region profitiert vom Wachstum mobiler Belegschaften, digitalen Transformationsprogrammen und geringeren Altinfrastrukturbelastungen in verschiedenen Bereitstellungsumgebungen. China, Japan, Indien und Südkorea bleiben die größten nationalen Nachfragezentren, während IT im Gesundheitswesen und Fertigungsgovernance die Anwendungsfallbasis erweitern. Der Nahe Osten und Afrika sind heute noch kleiner, aber Smart-City- und öffentliche Digitalisierungsinitiativen in Saudi-Arabien und den Vereinigten Arabischen Emiraten schaffen mittelfristig eine Öffnung für Anbieter mit regionaler Lieferkapazität.

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Unified Endpoint Management (UEM) Markts ist mittelkonzentriert, wobei Plattformanbieter und IT-Dienstleistungsunternehmen in verschiedenen Teilen des Ausgabenpools konkurrieren. Microsoft Intune hält eine starke strukturelle Position, da es in Microsoft 365, Entra ID und dem breiteren Microsoft Cloud-Stack integriert ist. IBM MaaS360, HCL BigFix, Cisco Cloud Control und Omnissa Workspace ONE konkurrieren dort, wo Käufer mehr Neutralität, spezialisierte Compliance-Unterstützung oder eine breitere Infrastrukturreichweite wünschen. Dienstleister wie Kyndryl, Accenture, TCS, Wipro und Capgemini konkurrieren stärker um verwaltete Bereitstellungs-, Integrations- und Modernisierungsverträge. Diese Aufteilung bedeutet, dass Produkttiefe allein im Unified Endpoint Management Markt nicht ausreicht, da Unternehmen auch Einführungsunterstützung und Richtlinienausführung im großen Maßstab bewerten.

Ein wesentliches Muster im Unified Endpoint Management Markt ist der Vorstoß, Endpunktdaten mit automatisierten Maßnahmen zu verbinden. Cisco stellte Cloud Control im Juni 2026 als einheitliche Umgebung für menschliche Administratoren und KI-Agenten in den Bereichen Netzwerk, Sicherheit, Computing, Observability und Zusammenarbeit vor. HCLSoftware kooperierte im Februar 2026 mit Tychon, um automatisierte Kryptografie-Erkennung und -Inventarisierung zu BigFix hinzuzufügen, was die Endpunkt-Governance in die Post-Quanten-Bereitschaft erweitert. Diese Schritte zeigen, dass Anbieter UEM von der Gerätekontrolle hin zu einer umfassenderen operativen und sicherheitsbezogenen Orchestrierung ausweiten.

Ein weiteres Wettbewerbsthema ist die Paketierung, da Anbieter den Unified Endpoint Management Markt nutzen, um Käufer in größere Plattformbeziehungen zu ziehen. Microsofts Entscheidung im Jahr 2026, erweiterte Intune-Funktionen im großen Maßstab in Microsoft 365-Bundles aufzunehmen, ist ein klares Beispiel für diese Strategie. IBMs Smart Device Groups-Release im Jahr 2026 weist auch auf eine schnellere Echtzeit-Richtlinienausführung als praktischen Differenziator in großen Umgebungen hin. Der wichtigste offene Bereich bleibt die Governance für Endpunkte der KI-Ära, wo Standards für KI-Workstations, Inferenzgeräte und Agent-Ausführungsumgebungen noch in der Entstehung sind.

Marktführer im Bereich Unified Endpoint Management

-

IBM Corporation

-

Microsoft Corporation

-

Broadcom Inc.

-

Ivanti Inc.

-

Citrix Systems Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Unified Endpoint Management

- Jamf Holding Corp.

- Ivanti Software, Inc.

- SOTI Inc.

- Mitsogo Inc.

- 42Gears Mobility Systems Pvt. Ltd.

- Matrix42 GmbH

- Omnissa, LLC

- NinjaOne, LLC

- Tanium Inc.

- Automox, Inc.

- JumpCloud Inc.

- Kandji, Inc.

- Addigy, Inc.

- Mosyle Corporation

- ProMobi Technologies Pvt. Ltd.

- Syxsense Inc.

- Action1 Corporation

- Absolute Software Corporation

- Atera Networks Ltd.

- baramundi software GmbH

- Aagon GmbH

- Adaptiva Corporation

- Miradore Oy

- Codeproof Technologies Inc.

- SimpleMDM, Inc.

- FileWave AG

Aktuelle Branchenentwicklungen im Markt für Unified Endpoint Management

- Juni 2026: Cisco stellte Cisco Cloud Control auf der Cisco Live US vor, eine einheitliche Verwaltungsplattform, die Netzwerk, Sicherheit, Computing, Observability und Zusammenarbeit unter einer einzigen Betriebsumgebung für menschliche Administratoren und KI-Agenten integriert. Die Plattform verbindet sich mit Ökosystemen von Drittanbietern, darunter Microsoft, ServiceNow, Google Cloud und AWS, und trat in den USA in eine kontrollierte Verfügbarkeit ein, mit geplanter globaler Expansion im späteren Verlauf des Jahres 2026. Dies positioniert Cisco als horizontalen Infrastruktur-Orchestrierungsanbieter im UEM-angrenzenden Endpunkt-Governance-Stack.

- Mai 2026: Tanium und ServiceNow kündigten die ITOM AI Prime powered by Tanium-Lösung auf der Knowledge 2026 an und integrierten Taniums Autonomous IT Platform mit ServiceNow IT Operations Management AI Prime. Das gemeinsame Angebot zielt auf eine prognostizierte Reduzierung der MTTR um 60 % durch autonomes Endpunkt-Patching und Echtzeit-CMDB-Anreicherung ab, wodurch manuelle Eingriffe in Endpunkt-Problembehebungsabläufe auf Unternehmensebene entfallen.

- Mai 2026: ServiceNow und Lenovo kündigten auf der Knowledge 2026 eine erweiterte mehrjährige strategische Vereinbarung an, die auf Unternehmen mit 5.000 bis 50.000 Mitarbeitern in Australien, Neuseeland, Hongkong, Singapur und Irland abzielt. Zu den prognostizierten Ergebnissen gehören eine Reduzierung der IT-Supportkosten um bis zu 30 %, ein um 50 % schnelleres Onboarding von Mitarbeitern und eine proaktive Lösung von bis zu 40 % der IT-Probleme vor Auswirkungen auf Nutzer, mit geplanter globaler Expansion.

- Mai 2026: ServiceNow erweiterte seine strategische Integration mit Microsoft auf der Knowledge 2026 und dehnte die KI Control Tower-Governance auf das Microsoft Agent 365-Ökosystem, Microsoft Foundry und Copilot Studio aus. ServiceNow KI-Spezialisten sind im Microsoft Agent 365 Marketplace verfügbar und ermöglichen eine einheitliche Governance von KI-Agenten, die in Unternehmensumgebungen über Microsoft 365-Tools hinweg operieren.

Markt für Unified Endpoint Management Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Unified Endpoint Management als jede Softwareplattform und zugehörige Dienstleistung, die es einer Organisation ermöglicht, Laptops, Desktops, Smartphones, robuste Handgeräte, Wearables und IoT-Endpunkte von einer einzigen Konsole aus zu registrieren, zu konfigurieren, zu überwachen und zu sichern. Gemäß Mordor Intelligence umfasst der Geltungsbereich unbefristete Lizenzen, Software-as-a-Service-Abonnements und verwaltete Dienste, die von kommerziellen, staatlichen und Bildungskunden weltweit erworben werden.

Ausschlüsse aus dem Geltungsbereich: Eigenständige Mobile-Device-Management-Tools, die die Richtliniendurchsetzung nicht auf PCs oder IoT-Geräte ausweiten, sind ausgeschlossen.

Segmentierungsübersicht

-

Nach Komponente

- Lösungen

- Dienstleistungen

-

Nach Bereitstellungsmodus

- On-Premise

- Cloud

-

Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen (KMU)

-

Nach Endnutzerbranche

- Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI)

- Regierung und öffentlicher Sektor

- Informationstechnologie und Telekommunikation

- Gesundheitswesen und Biowissenschaften

- Fertigung und Industrie

- Einzelhandel und E-Commerce

- Sonstige (Energie, Bildung usw.)

-

Nach Geografie

-

Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

-

Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

-

Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Übriges Europa

-

Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- ASEAN

- Australien

- Neuseeland

- Übriger asiatisch-pazifischer Raum

-

Naher Osten und Afrika

-

Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

-

Afrika

- Südafrika

- Ägypten

- Nigeria

- Übriges Afrika

-

Naher Osten

-

Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragen Architekten für Endpunktsicherheit, Beschaffungsverantwortliche und Kanalpartner in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Gespräche klären reale Gerätekombinationen, das Verhalten bei der Lizenzerneuerung und regionale Compliance-Auslöser und helfen uns, Sekundärsignale zu validieren und wichtige Annahmen zu verfeinern.

Desk-Research

Wir erheben Basiskennzahlen aus maßgeblichen, öffentlich zugänglichen Quellen wie den NIST-Zero-Trust-Richtlinien, ENISA-Bedrohungsbulletins, Tabellen zur Gerätedurchdringung der Internationalen Fernmeldeunion, FCC-Gerätezulassungen, Papieren der Cloud Security Alliance und IEEE-Access-Studien zur Unternehmensmobilität. Jahresberichte, 10-K-Berichte, Investorenpräsentationen und seriöse Pressemitteilungen liefern Umsatzaufteilungen, Abonnementzahlen und Bereitstellungsbeispiele, die unsere angebotsseitige Sicht schärfen.

Kostenpflichtige Ressourcen werden gezielt genutzt; D&B Hoovers liefert Unternehmensfinanzdaten, während Dow Jones Factiva wesentliche Ankündigungen kennzeichnet, die die Einführung oder Preisgestaltung beeinflussen könnten. Die hier aufgeführten Quellen veranschaulichen unseren Ansatz und sind nicht erschöpfend.

Marktgrößenbestimmung und Prognose

Wir erstellen einen Top-Down-Nachfragepool unter Verwendung aktiver Beschäftigtenzahlen, durchschnittlicher Geräte pro Mitarbeiter und BYOD-Durchdringung, die dann mit den geltenden Abonnements-Durchschnittsverkaufspreisen multipliziert werden. Anbieter-Zusammenfassungen und selektive Kanalprüfungen dienen als Bottom-Up-Plausibilitätsprüfung. Variablen wie die Einführung von hybridem Arbeiten, Betriebssystem-Lebenszyklus-Roadmaps, Cybersicherheitsausgabenindizes, regulatorische Mandate und Endpunkt-Erneuerungszyklen fließen in eine multivariate Regression ein, die Werte bis 2030 projiziert. Lücken in der Quellgranularität werden durch analoge Benchmarks aus ähnlichen Softwarekategorien überbrückt und mit Expertenfeedback bestätigt.

Datenvalidierung und Aktualisierungszyklus

Modellierte Ergebnisse werden anhand unabhängiger Geräteverzendungszahlen und offengelegter Anbieterumsätze auf Abweichungen geprüft. Leitende Analysten überprüfen Anomalien vor der Freigabe. Wir aktualisieren jeden Datensatz alle zwölf Monate und lösen Zwischenaktualisierungen aus, wenn wesentliche Ereignisse wie ein größerer Cybervorfall oder eine Änderung des Lizenzmodells eintreten.

Warum Mordors Basislinie für Unified Endpoint Management Zuverlässigkeit gebietet

Veröffentlichte Marktschätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Endpunkt-Buckets, Umsatzdefinitionen, Aktualisierungsrhythmen und Währungsumrechnungen wählen. Unsere disziplinierte Umfangsauswahl und jährliche Aktualisierung halten die Basislinie eng an der Art und Weise ausgerichtet, wie Käufer UEM heute tatsächlich beschaffen.

Zu den wichtigsten Abweichungstreibern gehören, ob Managed-Service-Gebühren eingerechnet werden, wie aggressiv zukünftige Geräteverhältnisse angenommen werden und ob Cloud-Upsell-Prämien angewendet werden. Indem wir jede Annahme an beobachtbaren Kennzahlen und Expertenkonsens ausrichten, minimieren wir Verzerrungen durch pauschale Wachstumsmultiplikatoren oder veraltete Wechselkurse.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 7,04 Milliarden (2025) | ||

| USD 5,29 Milliarden (2023) | Regionale Beratung A | Schließt Managed-Service-Umsatz aus; einheitlicher Wechselkurs von 2022 |

| USD 6,80 Milliarden (2025) | Globale Beratung B | Verwendet festen Wachstumsmultiplikator von 18 %; keine Gerätekombinationsanpassung |

| USD 5,63 Milliarden (2024) | Branchenverband C | Zählt nur Softwarelizenzen; lässt Software-as-a-Service-Verlängerungen aus |

Diese Vergleiche zeigen, dass Mordor, während andere nützliche Momentaufnahmen liefern, durch seine ausgewogene Mischung aus verifizierten Variablen, regelmäßigen Überprüfungen und transparenten Annahmen die zuverlässigste Basislinie für die strategische Planung bietet.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Unified Endpoint Management Markt aktuell und wie ist seine Perspektive?

Der Unified Endpoint Management Markt wurde im Jahr 2025 auf 7,07 Milliarden USD geschätzt, steht im Jahr 2026 bei 8,72 Milliarden USD und soll bis 2031 bei einem CAGR von 25,38 % 27,03 Milliarden USD erreichen.

Welche Region führt die Nachfrage nach Unified Endpoint Management Lösungen an?

Nordamerika führte im Jahr 2025 mit einem Anteil von 39,78 %, unterstützt durch frühe Cloud-Akzeptanz, stärkere Cybersicherheitsausgaben und strengere Compliance-Anforderungen in regulierten Sektoren.

Welches Bereitstellungsmodell wächst im UEM am schnellsten?

Cloud war im Jahr 2025 mit einem Anteil von 60,42 % sowohl das größte Bereitstellungsmodell als auch das am schnellsten wachsende, mit einem prognostizierten CAGR von 26,45 % bis 2031.

Warum entfällt der größte Teil der UEM-Ausgaben weiterhin auf Großunternehmen?

Großunternehmen hielten im Jahr 2025 einen Anteil von 71,62 %, da sie umfangreichere Geräteflotten, mehr Betriebssysteme, mehr Regionen und umfangreichere Compliance-Verpflichtungen verwalten.

Welcher Endnutzersektor wächst am schnellsten?

Das Gesundheitswesen soll bis 2031 den schnellsten CAGR von 26,07 % verzeichnen, angetrieben durch digitale klinische Arbeitsabläufe, die Ausweitung medizinischer IoT-Geräte und HIPAA-verknüpfte Governance-Anforderungen.

Was prägt den Anbieterwettbewerb im Jahr 2026?

Der Wettbewerb wird zunehmend davon geprägt, wie gut Anbieter Endpunkttelemetrie mit automatisierten Maßnahmen verbinden, UEM in größere Plattformen bündeln und die Governance für Endpunkte der KI-Ära unterstützen.

Seite zuletzt aktualisiert am: