Marktgröße und Marktanteil für Ingenieurforschungs- und Entwicklungsdienstleistungen im asiatisch-pazifischen Raum

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

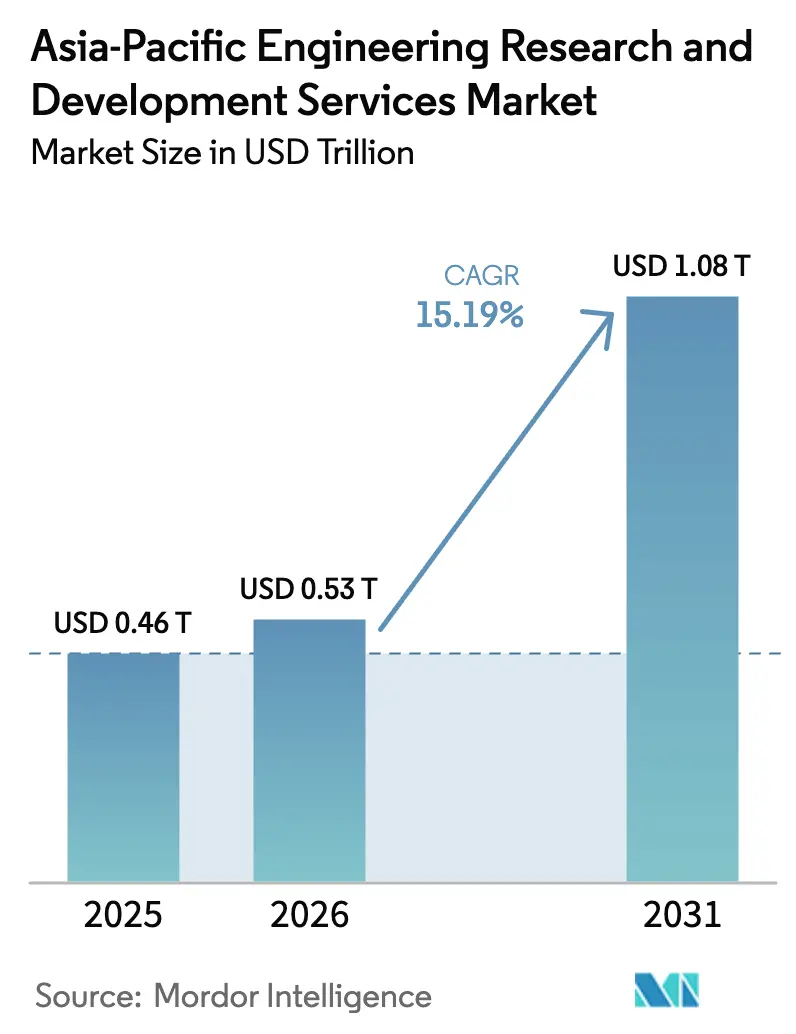

| Marktgröße im Basisjahr (2025) | 0.46 Billionen US-Dollar |

| Marktgröße (2026) | 0.53 Billionen US-Dollar |

| Marktgröße (2031) | 1.08 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.19% CAGR |

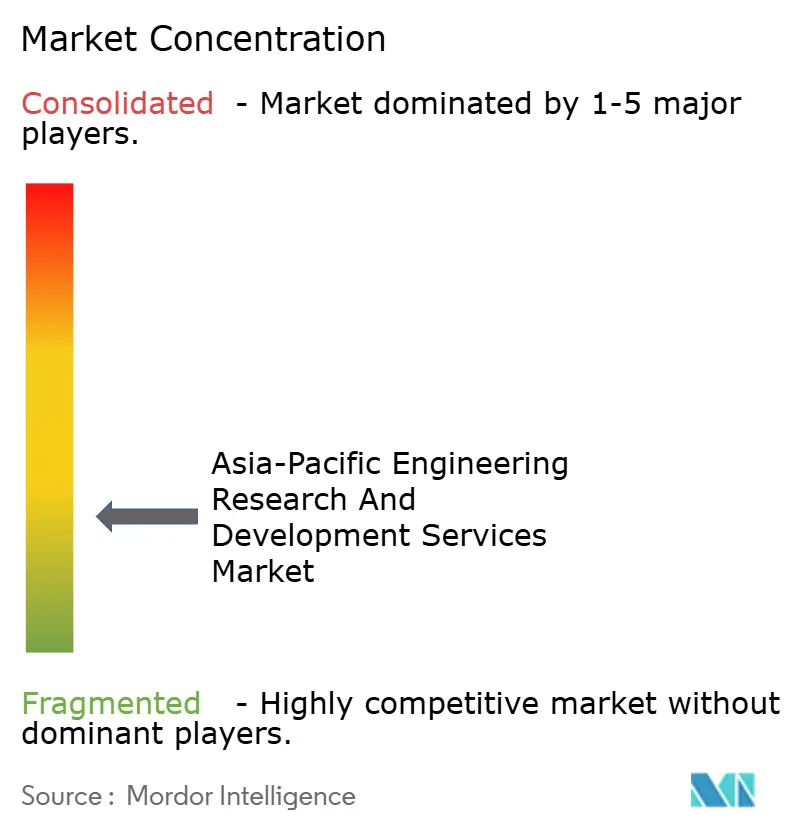

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Ingenieurforschungs- und Entwicklungsdienstleistungen im asiatisch-pazifischen Raum von Mordor Intelligence

Die Marktgröße für Ingenieurforschungs- und Entwicklungsdienstleistungen im asiatisch-pazifischen Raum wird voraussichtlich von 462,96 Milliarden USD im Jahr 2025 auf 533,28 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 15,19 % über den Zeitraum 2026–2031 voraussichtlich 1.081,51 Milliarden USD erreichen. Kostenvorteile von 50–70 % gegenüber westlichen Wettbewerbern, staatliche KI-Mandate, die das Inferenz-Engineering im Inland halten, sowie staatlich finanzierte 5G-6G-Testumgebungen ziehen gemeinsam die zentralen Produktentwicklungszyklen in die Region. Indien bleibt das größte Umsatzzentrum, während China und Japan die Anbieterbasis durch Programme zur einheimischen Innovation und zu Beyond-5G diversifizieren. Ingenieurdienstleister und Global Capability Centres verschärfen den Wettbewerb um KI-fähige Talente und drängen beide Gruppen in Richtung Mikro-Hubs in Städten der zweiten Reihe, die Fluktuation und Immobilienkosten senken. Die seit 2025 verschärfte Exportkontrolle verstärkt einen strukturellen Schwenk hin zu Inhouse-Engineering-Modellen und hybriden Lieferarchitekturen.

Wichtigste Erkenntnisse des Berichts

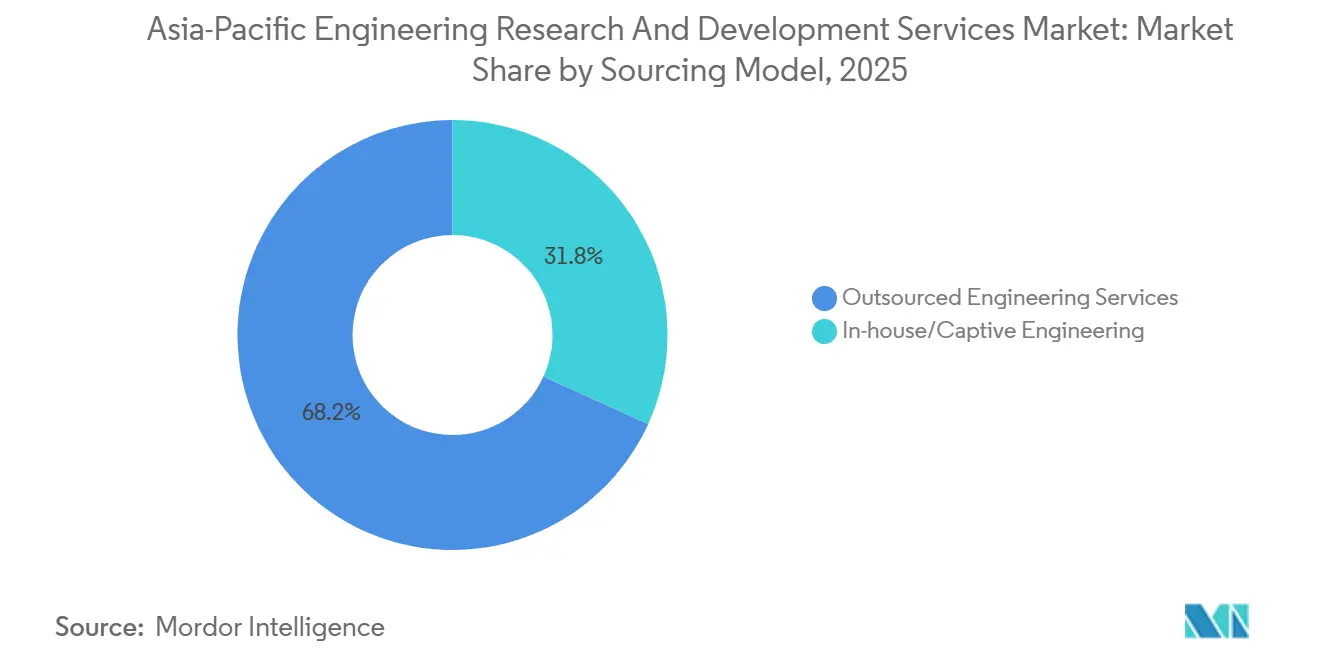

- Nach Beschaffungsmodell hielt ausgelagertes Engineering im Jahr 2025 einen Marktanteil von 68,21 % am Markt für Ingenieurforschungs- und Entwicklungsdienstleistungen im asiatisch-pazifischen Raum, während Inhouse-Captive-Engineering bis 2031 voraussichtlich mit einem CAGR von 15,53 % wachsen wird.

- Nach Dienstleistertyp entfielen im Jahr 2025 54,12 % des Marktes für Ingenieurforschungs- und Entwicklungsdienstleistungen im asiatisch-pazifischen Raum auf Ingenieurdienstleister, während Global Capability Centres mit einem CAGR von 15,59 % bis 2031 die schnellste Entwicklung verzeichneten.

- Nach Branchenvertikale entfielen im Jahr 2025 22,19 % des Umsatzes des Marktes für Ingenieurforschungs- und Entwicklungsdienstleistungen im asiatisch-pazifischen Raum auf die Automobilindustrie, während das Gesundheitswesen-Engineering bis 2031 voraussichtlich mit einem CAGR von 17,12 % wachsen wird.

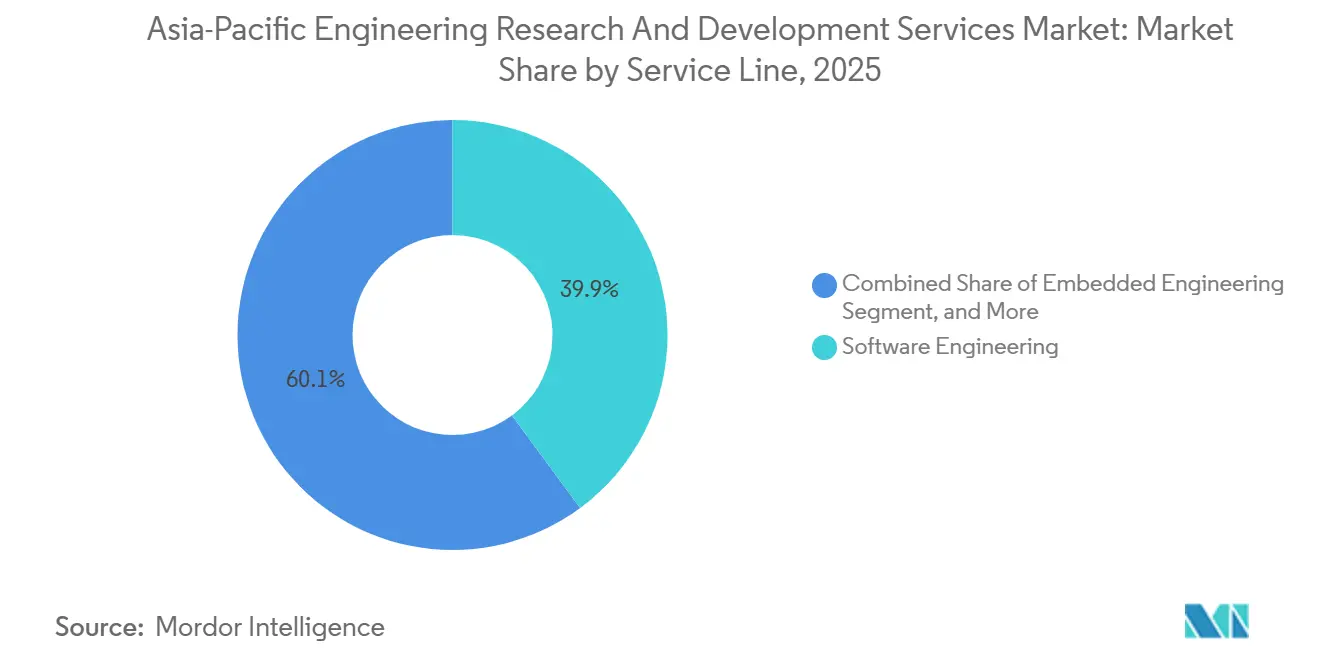

- Nach Servicelinie entfielen im Jahr 2025 39,87 % des Marktes für Ingenieurforschungs- und Entwicklungsdienstleistungen im asiatisch-pazifischen Raum auf Software-Engineering, und Embedded Engineering ist bis 2031 mit einem CAGR von 15,72 % für künftiges Wachstum positioniert.

- Nach Liefermodell hielt Offshore-Lieferung im Jahr 2025 einen Anteil von 46,17 % am Markt für Ingenieurforschungs- und Entwicklungsdienstleistungen im asiatisch-pazifischen Raum, obwohl Near-Shore-Betrieb bis 2031 einen CAGR von 15,96 % erzielen dürfte.

- Nach Geografie hielt Indien im Jahr 2025 einen Marktanteil von 32,44 % am Markt für Ingenieurforschungs- und Entwicklungsdienstleistungen im asiatisch-pazifischen Raum, während Indonesien unter den erfassten Ländern mit einem CAGR von 16,92 % bis 2031 die schnellste Expansion verzeichnen dürfte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für Ingenieurforschungs- und Entwicklungsdienstleistungen im asiatisch-pazifischen Raum

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wechsel zu digitalen Produktlebenszyklen | +3.2% | Japan, Südkorea, Singapur | Mittelfristig (2–4 Jahre) |

| Outsourcing-freundliche Kostendifferenziale im asiatisch-pazifischen Raum | +2.8% | Indien, Vietnam, Malaysia, Indonesien | Kurzfristig (≤2 Jahre) |

| Beschleunigte Programme für Elektrofahrzeuge und autonome Plattformen | +3.5% | China, Japan, Südkorea, Indien | Mittelfristig (2–4 Jahre) |

| Staatlich finanzierte 5G-6G-Testumgebungen | +2.1% | Japan, Südkorea, China, Singapur | Langfristig (≥4 Jahre) |

| Mikro-Hubs in Städten der zweiten Reihe und Steuerbefreiungsparks | +1.9% | Indien, Malaysia, Indonesien | Kurzfristig (≤2 Jahre) |

| Generative-KI-gestützte Konstruktion für die Fertigung | +2.4% | Indien, China, Japan | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wechsel zu digitalen Produktlebenszyklen

Digitale Zwillinge, modellbasiertes Systems Engineering und simulationsgesteuerte Validierung haben die Anzahl der physischen Prototypenschleifen drastisch reduziert und die Arbeitslast auf asiatisch-pazifische Zentren umgeleitet, die mit cloudnativen Produktlebenszyklusmanagement-Stacks ausgestattet sind. Japans Integrierte Innovationsstrategie 2025 sieht mehr als 200 Milliarden USD für HPC-gestütztes Design vor.[1]EY, "India GCC Report 2024," ey.com Unternehmen, die generative KI-Tools einsetzen, berichten von einer um 25 % kürzeren Markteinführungszeit, stehen jedoch vor Fachkräftemangel; nur 1 von 5 selbst identifizierten KI-Fachleuten in Indien setzt Modelle in der Produktion ein.[2]Kabinettsbüro Japan, "Integrierte Innovationsstrategie 2025," cao.go.jp ISO 15288- und IEC 62443-Zertifizierungen werden daher zu Mindestanforderungen für regionale Anbieter, die den sicheren Umgang mit digitalen Engineering-Threads nachweisen müssen.

Outsourcing-freundliche Kostendifferenziale im asiatisch-pazifischen Raum

Ingenieurgehälter in Vietnam entsprechen etwa 30 % der US-amerikanischen Sätze und 50 % des westeuropäischen Niveaus, was Bruttomargen von über 40 % für ins Ausland verlagerte Projekte sichert.[3]A*STAR, "Research, Innovation and Enterprise 2025," a-star.edu.sg Singapur-Vietnam-Lieferteilungen kombinieren kundenorientierte Architektur in Singapur mit der Mengenausführung in Ho-Chi-Minh-Stadt und nutzen dabei Vietnams vereinfachtes MINT-Arbeitserlaubnissystem. Steigende Immobilienpreise und Gehaltsinflation in indischen Städten der ersten Reihe treiben jedoch eine Verlagerung hin zu Hubs der zweiten Reihe wie Coimbatore und Visakhapatnam voran, wo die Betriebskosten 20–30 % niedriger sind und lokale Regierungen in schlüsselfertige Campusse mitinvestieren.

Beschleunigte Programme für Elektrofahrzeuge und autonome Plattformen

Shanghais Level-4-Fahrplan zielt auf die Massenproduktion bis 2027 ab und schafft Nachfrage nach Sensorfusion, Pfadplanung und V2X-Stack-Validierung. China erteilte 2025 Level-3-Genehmigungen für öffentliche Straßen, was die Ausgaben für digitale Zwillingstestgelände intensiviert, die asiatisch-pazifische Anbieter durch ergebnisbasierte Verträge monetarisieren, die an Meilen pro Deaktivierung geknüpft sind. Japan und Südkorea investieren Hunderte von Millionen US-Dollar in 5G-vernetzte Kreuzungen und die Pflege von HD-Karten, was die Fahrzeugplattformzyklen von 48 auf 30 Monate verkürzt, da sich 800-Volt-Systeme und Siliziumkarbid-Wechselrichter standardisieren. Die Einhaltung der UN-ECE-R155-Cybersicherheits- und R156-Software-Update-Vorschriften erhöht die Nachfrage nach Embedded Engineering, das nach ISO 26262 und ASPICE Level 3 akkreditiert ist.

Staatlich finanzierte 5G-6G-Testumgebungen

Regionale Telekommunikationsregulatoren finanzieren Terahertz-, optisch-drahtlose und verteilte MIMO-Pilotprojekte, die geplante 100-Gbps-6G-Netze bis 2030 unterstützen. Subventionierte Testumgebungen geben Geräteherstellern vorab zertifizierte Referenzdesigns, die Interoperabilitätszyklen verkürzen, aber auch die Einhaltung der 3GPP-Releases 18–19 vorschreiben. Engineering-Zentren in Bangalore, Shenzhen, Seoul und Tokio benötigen daher tiefe HF- und Protokollstack-Kompetenzen, die nach wie vor knapp sind, was die Einarbeitungszeiten verlängert, aber Premium-Abrechnungssätze für zertifizierte Talente verspricht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Anhaltende Fluktuation von Ingenieurtalenten | −1.8% | Indien, China, Malaysia | Kurzfristig (≤2 Jahre) |

| Kosten für den Schutz geistigen Eigentums und die Einhaltung von Exportkontrollvorschriften | −1.5% | Halbleiter- und Luft- und Raumfahrtzentren | Mittelfristig (2–4 Jahre) |

| Zunehmender Preisdruck bei projektbasierter Abrechnung | −1.2% | Indien, China, Malaysia | Kurzfristig (≤2 Jahre) |

| Datenlokalisierungsgesetze, die den Code-Transfer einschränken | −1.1% | China, Indien, Indonesien, Vietnam | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Fluktuation von Ingenieurtalenten

Eine jährliche Fluktuation von 25–30 % in Halbleiter- und Embedded-Design-Rollen beeinträchtigt die Produktivität und erzwingt Premium-Einstellungsprämien. Eine EY-Umfrage aus dem Jahr 2024 zeigte, dass nur 43 % der Ingenieure ein Zugehörigkeitsgefühl zur Organisation empfanden, was auf ein Bindungsrisiko hinweist. Eine Gehaltsinflation von über 15 % in indischen Städten der ersten Reihe verringert den Kostenvorteil gegenüber Osteuropa. Anbieter weisen nun einen wachsenden Anteil der Betriebsbudgets für Umschulungsakademien und Wellness-Initiativen auf, was die kurzfristigen Margen drückt, aber für die Aufrechterhaltung der Liefergeschwindigkeit im Markt für Ingenieurforschungs- und Entwicklungsdienstleistungen im asiatisch-pazifischen Raum unerlässlich bleibt.

Kosten für den Schutz geistigen Eigentums und die Einhaltung von Exportkontrollvorschriften

Strafen für den Missbrauch eingeschränkter Konstruktionswerkzeuge können 100 Millionen USD übersteigen, wie ein Vergleich in Höhe von 140 Millionen USD im Jahr 2025 für unlizenzierte EDA-Übertragungen nach China belegt. Neue US-amerikanische Vorschriften schränken Sub-16-nm-Tools, fortschrittliche KI-Gewichte und Hochbandbreitenspeicher ein und verpflichten asiatisch-pazifische Zentren zur Einrichtung von Technologieschutzplänen, die 3–5 % Mehraufwand verursachen. Verstärkte Inspektionen in Singapur und Malaysia verzögern zudem Lieferungen von Halbleiterausrüstung und verlängern die Konstruktionszeitpläne.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Beschaffungsmodell: Captive-Expansion begegnet dem Compliance-Risiko

Ausgelagerte Dienstleistungen kontrollierten im Jahr 2025 68,21 % des Marktanteils für Ingenieurforschungs- und Entwicklungsdienstleistungen im asiatisch-pazifischen Raum. Captive-Zentren werden jedoch voraussichtlich mit einem Wachstumstempo von 15,53 % zulegen, da sich die Exportvorschriften verschärfen. Multinationale Unternehmen wie Sanofi haben die Mitarbeiterzahl in Hyderabad im Jahr 2026 auf 4.500 erhöht und dabei klinische und regulatorische Arbeitsabläufe zentralisiert, die zuvor auf drei Kontinente verteilt waren. Diese Verlagerung verkürzt die Einreichungszyklen für Prüfpräparate um fast ein Fünftel. Captives passen auch zu Indiens GENESIS-Anreizen und ermöglichen es gleichzeitig, sensiblen Code hinter unternehmenseigenen Firewalls zu halten, was die Reibung bei der Drittparteilizenzierung begrenzt.

Kurzfristig hält die Flexibilität variabler Kosten das Outsourcing für Plattformmigrationen wie ICE-zu-EV-Antriebsstrangneugestaltungen relevant, bei denen Anbieter innerhalb von 12 Wochen multidisziplinäre Teams aufstellen. Datenlokalisierung in China und Indonesien drängt jedoch zu hybriden Modellen, die geschützte Algorithmen für interne Teams reservieren und die Validierung auslagern. Steuerbefreiungsparks in Johor und Penang verstärken den Reiz eigener Einrichtungen, indem sie Körperschaftssteuern auf 5 % und Einkommenssteuern für Wissensarbeiter auf 15 % senken.

Nach Dienstleistertyp: GCC-Dynamik übertrifft ESP-Skalierung

Ingenieurdienstleister hielten im Jahr 2025 54,12 % der Marktgröße für Ingenieurforschungs- und Entwicklungsdienstleistungen im asiatisch-pazifischen Raum, aber Global Capability Centres beschleunigen sich schneller mit einem CAGR von 15,59 %. Indien beherbergt mehr als 1.700 GCCs, die im Geschäftsjahr 2024 64,6 Milliarden USD erwirtschafteten, und diese Zahl könnte bis 2030 100 Milliarden USD übersteigen, da Unternehmen die ISO-13485- und AS9100-Konformität anstreben. Die interne GCC-Kontrolle über geistiges Eigentum erleichtert auch die Navigation durch neue Exportkontrollebenen.

Trotz dieser Entwicklung halten Skalenvorteile große ESPs für Großaufträge im Mittelpunkt. L&T Technology Services gewann 2025 ein Halbleiterprogramm im Wert von 100 Millionen USD, was die Agilität der Anbieter belegt. Das Interesse von Private-Equity bleibt stark, wie eine Hillhouse-Beteiligung im Wert von 4,5 Milliarden USD an Quest Global im Jahr 2026 zeigte. Dennoch stehen sowohl GCCs als auch ESPs vor einem erbitterten Talentkrieg, der Gehaltsprämien in Städten der zweiten Reihe in die Höhe treibt, die einst für Kosteneinsparungen erschlossen wurden.

Nach Branchenvertikale: Gesundheitswesen entwickelt sich zur wachstumsstarken Nische

Die Automobilindustrie generierte im Jahr 2025 22,19 % des Umsatzes des Marktes für Ingenieurforschungs- und Entwicklungsdienstleistungen im asiatisch-pazifischen Raum, angetrieben durch die Nachfrage nach konsolidierten Domänensteuergeräten und Level-4-Autonomiepiloten. Das Gesundheitswesen-Engineering übertrifft jedoch jede andere Vertikale mit einem CAGR von 17,12 %, da Medizingerätehersteller nach ISO-13485-konformen Prototyping-Hubs suchen, die FDA-, EU-MDR- und China-NMPA-Dossiers parallel bearbeiten können. Südkoreanische Startups wie KAIROS Medtech nutzen die Dreifachmarktausrichtung, um Markteinführungsfenster um 12–18 Monate zu verkürzen.

Industrie- und Halbleiterprogramme expandieren ebenfalls, angetrieben durch Industrie-4.0-Nachrüstungen und Indiens designgebundene Anreizinitiative zum Aufbau eines lokalen Chipmarkts von 103 Milliarden USD bis 2030. Das Luft- und Raumfahrtengagement wird durch verschärfte ITAR- und BIS-Kontrollen begrenzt, aber Australiens neuer Fonds in Höhe von 330 Millionen USD fördert das regionale Engineering für unbemannte Systeme. Unterhaltungselektronik verlagert sich weiter nach Vietnam und Malaysia, da diversifizierte Lieferketten Fuß fassen.

Nach Servicelinie: Embedded Engineering holt gegenüber Software auf

Software-Engineering hatte im Jahr 2025 einen Anteil von 39,87 %, was die Cloud-Migration von Embedded-Stacks und die Einführung von Microservices widerspiegelt. Das Embedded-Segment holt jedoch schnell auf und wird mit einem CAGR von 15,72 % prognostiziert, da EV-Plattformen 100 Steuergeräte in weniger als 10 Rechenmodule zusammenfassen. Anbieter müssen AUTOSAR Classic für deterministische Aufgaben und AUTOSAR Adaptive für Hochbandbreitendomänen überbrücken und dabei duale Toolchains und Sicherheitsnachweise aufrechterhalten.

Mechanische und elektrische Nischen profitieren von generativen KI-Tools, die die Konstruktionszykluszeit um 25 % verkürzen und die Komponentenmasse durch Topologieoptimierung um 15–20 % reduzieren. L&T Technology Services' Altair Digital Twin Hub koppelt Multiphysik-Simulation mit Echtzeit-Feldtelemetrie und reduziert physische Prototypen um bis zu 40 %. Die Nachfrage nach DevSecOps-Pipelines, die statische und dynamische Sicherheitsscans integrieren, wächst sowohl in Software- als auch in Embedded-Arbeitsströmen.

Nach Liefermodell: Near-Shore-Anstieg spiegelt Datensouveränität wider

Offshore-Lieferung hielt im Jahr 2025 einen Anteil von 46,17 %, aber die Near-Shore-Konfiguration eilt mit einem CAGR von 15,96 % voraus, da China, Indien und Vietnam Datenlokalisierungsgesetze mit Strafen in Millionenhöhe erlassen. Unternehmen reagieren darauf, indem sie Engineering-Einheiten innerhalb jeder Jurisdiktion klonen, um „wichtige Industriedaten” im Inland zu halten, während sie Regressionstests an kostengünstigere Offshore-Standorte auslagern. Die Sonderwirtschaftszone Johor-Singapur veranschaulicht dieses Modell, bei dem wöchentliche grenzüberschreitende Überprüfungen Langstreckenreisen ersetzen und die damit verbundenen Kosten um 60 % senken.

Onshore-Teams bleiben für sicherheitskritische Luft- und Raumfahrt- und medizinische Firmware relevant, die Regulatoren verlangen, dass sie gemeinsam mit Kundeningenieuren entwickelt werden. Hybride Aufteilungen partitionieren nun Quellcode nach Sensibilitätsstufe, halten maschinelle Lerntrainingsschleifen in unternehmenseigenen Repositories und weisen Dokumentations- oder UI-Arbeiten Anbietern in Vietnam oder Malaysia zu. Diese Regelung dämpft die Fluktuation und respektiert gleichzeitig nationale Sicherheitsklauseln, die in den neuesten Exportkontrollrichtlinien verankert sind.

Geografische Analyse

Indien hielt im Jahr 2025 32,44 % des Marktanteils für Ingenieurforschungs- und Entwicklungsdienstleistungen im asiatisch-pazifischen Raum, unterstützt durch mehr als 1.700 Global Capability Centres, die 1,9 Millionen Ingenieure beschäftigten und im Geschäftsjahr 2024 64,6 Milliarden USD erwirtschafteten. Engineering- und F&E-Zentren skalieren 1,3-mal schneller als die breitere GCC-Landschaft, da Unternehmen ISO-26262- und ASPICE-Level-3-Zertifizierungen anstreben. Regierungsprogramme vertiefen diesen Schwung, wobei das GENESIS-Programm Einzelfenstergenehmigungen anbietet und die India Semiconductor Mission 1.000 Crore INR (120 Millionen USD) an designgebundenen Anreizen bereitstellt, die ein Chipumsatzziel von 103 Milliarden USD für 2030 unterstützen. Städte der zweiten Reihe wie Coimbatore, Visakhapatnam und Jaipur liegen 20–30 % unter den Betriebskosten der Metropolen, senken die Fluktuation auf unter 15 % und verbreitern den Talentpool. Datenlokalisierungsvorschriften der Reserve Bank of India und sektoraler Regulatoren zwingen Anbieter, inländische Infrastruktur für Finanz- und Gesundheitskunden hinzuzufügen, was die Kapitalbudgets um bis zu 15 % erhöht.

Indonesien wird voraussichtlich bis 2031 mit einem CAGR von 16,92 % wachsen, dem schnellsten Tempo der Region, da das Nationale Innovationssystem F&E-Ausgaben in Höhe von 2 % des BIP anstrebt und die Freihandelszone Batam 10-jährige Körperschaftsteuerbefreiungen gewährt. Verordnung 71 verpflichtet öffentliche Sektordaten, im Inland zu verbleiben, was multinationale Unternehmen dazu veranlasst, Engineering-Hubs in Jakarta und Surabaya anzusiedeln, wo Universitäten jährlich etwa 150.000 MINT-Absolventen hervorbringen. Dekret 219/2025 verkürzt die Bearbeitung ausländischer Arbeitserlaubnisse auf sieben Werktage und ermöglicht hybride Liefermodelle, die lokale Ausführung mit Singapur-basierter Architekturunterstützung kombinieren. Das benachbarte Malaysia nutzt eine Körperschaftsteuer von 5 % und eine Einkommenssteuer von 15 % in der Sonderwirtschaftszone Johor-Singapur und lockt damit Infineons geplante Siliziumkarbid-Fabrik im Wert von 7 Milliarden USD sowie einen 500 Hektar großen Penang-Engineering-Park an, der sich auf Halbleiter-, Luft- und Raumfahrt- sowie MedTech-Mieter konzentriert. Singapur ergänzt diesen Korridor mit einem Fonds für fortschrittliche Fertigung in Höhe von 1 Milliarde SGD (740 Millionen USD), der neben seinem RIE-2025-Programm in Höhe von 25 Milliarden SGD für Deep-Tech-Unternehmen steht.

China leitet 47,5 Milliarden USD durch den Big Fund III, um Halbleiter-Selbstversorgung anzustreben, doch US-amerikanische Exportkontrollen für Sub-16-nm-Tools drängen lokale Unternehmen zu alternativen Designabläufen. Shanghais Level-4-Autonomiefahrzeug-Fahrplan zielt auf Massenproduktion bis 2027 und sechs Millionen jährliche Passagierfahrten ab, was die Nachfrage nach Sensorfusion und digitalem Zwillingstesten intensiviert. Änderungen des Cybersicherheitsgesetzes, die 2026 in Kraft treten, verhängen Bußgelder von bis zu 10 Millionen RMB (1,4 Millionen USD) für unbefugte grenzüberschreitende Datenübertragungen und lenken ausländische OEMs zu inländischen Engineering-Spiegelungen. Japan investiert 30 Billionen JPY (207 Milliarden USD) im Rahmen seiner Integrierten Innovationsstrategie und sah Rapidus Anfang 2026 einen 2-nm-Prototyp vorstellen, was einen Beyond-5G- und Quantencomputing-Fahrplan untermauert. Südkorea investiert mehr als 670 Millionen USD in 6G-Kerne und Infrastruktur für autonome Mobilität, während Australiens Fonds für fortschrittliche Fertigung in Höhe von 330 Millionen USD in Adelaide ansässige Luft- und Raumfahrt- sowie Raketenstart-Programme fördert, die AS9100-konformes Engineering-Talent erfordern.

Wettbewerbslandschaft

Die Marktmacht ist diffus; die Top-10-Anbieter erfassen nur etwa 35–40 % des regionalen Umsatzes, was vertikalspezifische Zertifizierungshürden widerspiegelt, die branchenübergreifende Skaleneffekte begrenzen. Ingenieurdienstleister wie L&T Technology Services, Tata Technologies und Quest Global drängen zunehmend auf ergebnisbasierte Deals, die an Fehlerquoten oder Meilen pro Deaktivierung geknüpft sind, und verlagern das Ausführungsrisiko auf die Bilanzen der Anbieter. Von Sanofi, Bosch und Siemens betriebene GCCs internalisieren Design-IP, um Lizenzprobleme und Exportkontrollrisiken zu umgehen, müssen jedoch anhaltende Einstellungsprämien in Kauf nehmen, da der Mangel an KI-kompetenten Talenten zunimmt.

Cluster in Städten der zweiten Reihe wie Penang und Visakhapatnam helfen kleineren Herausforderern, große Platzhirsche zu unterbieten, während sie ASPICE Level 3 und ISO 26262 ASIL-D-Reife aufrechterhalten. Generative KI-Designassistenten erweisen sich als disruptiver Gleichmacher; L&T Technology Services' FusionWorld.ai verkürzt die mechanische Zykluszeit um ein Viertel und öffnet Türen für Festpreisvereinbarungen, die zuvor als zu riskant galten. Strategische Schritte in den vergangenen 18 Monaten reichen von Tata Technologies' Übernahme von ES-Tec für 85 Millionen USD bis zur Finanzierung von Quest Global mit einer Bewertung von 4,5 Milliarden USD, was das Investoreninteresse an skalierbaren IP-Portfolios im Markt für Ingenieurforschungs- und Entwicklungsdienstleistungen im asiatisch-pazifischen Raum unterstreicht.

Hyperscaler und Telekommunikationsanbieter entwickeln sich zu einflussreichen Ökosystempartnern, die Dienstleister in Co-Innovations-Allianzen einbinden, die Cloud-Credits, KI-Beschleuniger und 5G-Testumgebungszugang bündeln. Wipros Siemens-gestützte Xcelerator-Labs bieten integrierte PLM-, Digital-Twin- und Edge-Analytics-Pakete für Automobil- und Industriekunden, während Tech Mahindras Qualcomm Open RAN-Programm KI-gesteuerte Netzwerkoptimierungsmodule einbettet, die die Latenz für Fabrikautomatisierungsarbeitslasten unter 10 Millisekunden senken. Diese Allianzen vertiefen die vertikale Spezialisierung und erhöhen die Wechselkosten, binden die Teilnehmer jedoch auch an mehrjährige Fahrplansynchronisierungen, die die Kapitalbudgets kleinerer Anbieter belasten können, wenn sich Hyperscaler-Standards ändern.

Marktführer für Ingenieurforschungs- und Entwicklungsdienstleistungen im asiatisch-pazifischen Raum

L&T Technology Services Limited

Tata Technologies Limited

QuEST Global Services Pte. Ltd.

Wipro Limited

Tech Mahindra Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Sanofi erweiterte sein Hyderabad-GCC auf 4.500 Mitarbeiter, konsolidierte globale F&E und verkürzte die Einreichungszyklen für Prüfpräparate um 18 %.

- Februar 2025: Quest Global sicherte sich eine Minderheitsbeteiligung von Hillhouse bei einer Bewertung von 4,5 Milliarden USD und stärkte damit die Kapitalverfügbarkeit für ESP-Skalierungen.

- Februar 2026: Australien startete einen Fonds für fortschrittliche Fertigung in Höhe von 330 Millionen USD zur Förderung des inländischen Engineerings für unbemannte Systeme und der Raketenstartkompetenz.

- Januar 2026: L&T Technology Services unterzeichnete einen mehrjährigen F&E-Pakt mit einem globalen OEM für 800-Volt-EV-Plattformen, die UN-ECE-R155 und R156 entsprechen.

Berichtsumfang des Marktes für Ingenieurforschungs- und Entwicklungsdienstleistungen im asiatisch-pazifischen Raum

Der Marktbericht für Ingenieurforschungs- und Entwicklungsdienstleistungen im asiatisch-pazifischen Raum ist segmentiert nach Beschaffungsmodell (Inhouse-/Captive-Engineering, Ausgelagerte Ingenieurdienstleistungen), Dienstleistertyp (Global Capability Centres, Ingenieurdienstleister), Branchenvertikale (Automobilindustrie, Industrie, Luft- und Raumfahrt und Verteidigung, Unterhaltungselektronik, Halbleiter, BFSI, Einzelhandel, Gesundheitswesen, IT und Telekommunikation, Sonstige Branchenvertikalen), Servicelinie (Mechanisches und Elektrisches Engineering, Embedded Engineering, Software-Engineering), Liefermodell (Onshore, Offshore, Near-Shore, Hybrid) und Geografie (China, Indien, Japan, Südkorea, Australien, Singapur, Malaysia, Indonesien, Übriger asiatisch-pazifischer Raum). Die Marktprognosen werden in Wert (USD) angegeben.

| Inhouse-/Captive-Engineering |

| Ausgelagerte Ingenieurdienstleistungen |

| Global Capability Centres (GCCs) |

| Ingenieurdienstleister (ESPs) |

| Automobilindustrie |

| Industrie |

| Luft- und Raumfahrt und Verteidigung |

| Unterhaltungselektronik |

| Halbleiter |

| BFSI |

| Einzelhandel |

| Gesundheitswesen |

| IT und Telekommunikation |

| Sonstige Branchenvertikalen |

| Mechanisches und Elektrisches Engineering |

| Embedded Engineering |

| Software-Engineering |

| Onshore |

| Offshore |

| Near-Shore |

| Hybrid |

| China |

| Indien |

| Japan |

| Südkorea |

| Australien |

| Singapur |

| Malaysia |

| Indonesien |

| Übriger asiatisch-pazifischer Raum |

| Nach Beschaffungsmodell | Inhouse-/Captive-Engineering |

| Ausgelagerte Ingenieurdienstleistungen | |

| Nach Dienstleistertyp | Global Capability Centres (GCCs) |

| Ingenieurdienstleister (ESPs) | |

| Nach Branchenvertikale | Automobilindustrie |

| Industrie | |

| Luft- und Raumfahrt und Verteidigung | |

| Unterhaltungselektronik | |

| Halbleiter | |

| BFSI | |

| Einzelhandel | |

| Gesundheitswesen | |

| IT und Telekommunikation | |

| Sonstige Branchenvertikalen | |

| Nach Servicelinie | Mechanisches und Elektrisches Engineering |

| Embedded Engineering | |

| Software-Engineering | |

| Nach Liefermodell | Onshore |

| Offshore | |

| Near-Shore | |

| Hybrid | |

| Nach Land | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Singapur | |

| Malaysia | |

| Indonesien | |

| Übriger asiatisch-pazifischer Raum |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wachsen die Ausgaben für ER&D-Dienstleistungen im asiatisch-pazifischen Raum?

Die regionalen Ausgaben werden voraussichtlich von 533,28 Milliarden USD im Jahr 2026 auf 1.081,51 Milliarden USD bis 2031 steigen, was einem CAGR von 15,19 % entspricht.

Welches Land hat den größten Anteil am ER&D-Umsatz im asiatisch-pazifischen Raum?

Indien führt mit 32,44 % des regionalen Umsatzes, gestützt durch mehr als 1.700 Global Capability Centres und umfangreiche MINT-Talentpools.

Welche Vertikale bietet die schnellste Wachstumschance?

Gesundheitswesen-Engineering wird voraussichtlich bis 2031 mit 17,12 % pro Jahr wachsen und damit Automobil- und Halbleiterarbeitsströme übertreffen.

Warum gewinnen Captives gegenüber dem traditionellen Outsourcing an Boden?

Strengere Exportkontrollvorschriften und Datenlokalisierungsgesetze drängen multinationale Unternehmen dazu, IP innerhalb eigener Global Capability Centres zu internalisieren, die Compliance-Anforderungen erfüllen.

Wie gestalten Datensouveränitätsvorschriften die Liefermodelle um?

Neue Lokalisierungsgesetze in China, Indien und Vietnam fördern Near-Shore- und Onshore-Setups, die sensiblen Code innerhalb nationaler Grenzen halten, während Test- und UI-Arbeiten ins Ausland ausgelagert werden.

Welcher technologische Trend beeinflusst Engineering-Arbeitslasten am stärksten?

Der Wechsel zu digitalen Produktlebenszyklen unter Verwendung digitaler Zwillinge und generativer KI-Konstruktionswerkzeuge verkürzt Entwicklungszeitpläne und verlagert Ausgaben auf rechenintensive asiatisch-pazifische Hubs.

Seite zuletzt aktualisiert am: