E-Signatur-Plattform-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

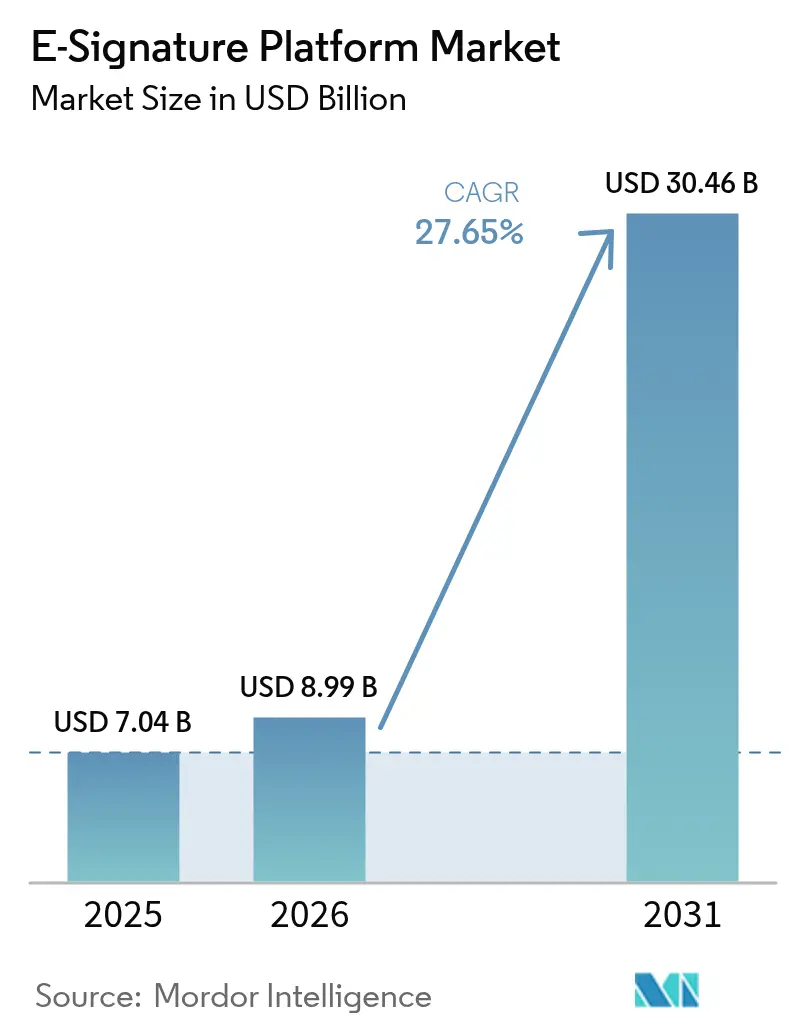

| Marktgröße (2026) | 8.99 Milliarden US-Dollar |

| Marktgröße (2031) | 30.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 27.65% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

E-Signatur-Plattform-Marktanalyse von Mordor Intelligence

Die Größe des E-Signatur-Plattform-Marktes wird im Jahr 2026 auf 8,99 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 7,04 Milliarden USD, mit Prognosen für 2031 von 30,46 Milliarden USD, was einer Wachstumsrate von 27,65 % CAGR im Zeitraum 2026–2031 entspricht. Die starke Nachfrage nach vertragsintelligenten Ökosystemen, harmonisierte Vorschriften wie eIDAS 2.0 sowie ein wachsendes Angebot an Cloud-nativen Integrationen treiben die globale Akzeptanz weiter voran. Anbieter, die KI-gestützte Risikoanalyse und quantensichere Verschlüsselung in ihre Angebote integrieren, gewinnen die Gunst von Großunternehmen, während kleine und mittelständische Unternehmen Abonnementpakete bevorzugen, die den Infrastrukturaufwand minimieren. Regulatorische Vorgaben in Nordamerika und dem asiatisch-pazifischen Raum sowie ESG-getriebene Ziele zur Papierlosigkeit bieten regionsübergreifende Wachstumschancen. Der Wettbewerbsdruck steigt, da Plattformanbieter sich in das Management des Vertragslebenszyklus ausweiten und in vertikales SaaS vordringen, was etablierte Anbieter zu selektiven Fusionen und Übernahmen sowie entwicklerzentrierten Partnerprogrammen veranlasst.

Wichtigste Erkenntnisse des Berichts

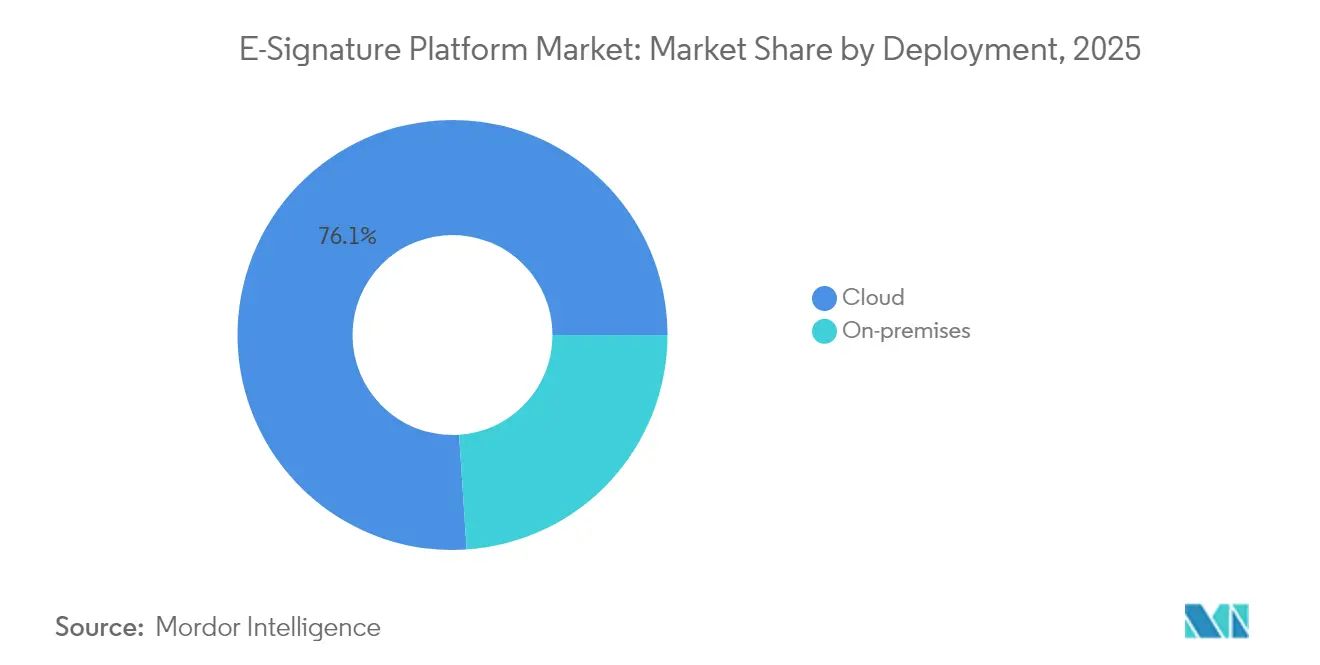

- Nach Bereitstellung führte die Cloud-Infrastruktur mit einem E-Signatur-Plattform-Marktanteil von 76,05 % im Jahr 2025; On-Premises- und Hybridmodelle sind rückläufig, während die Cloud mit einer CAGR von 29,10 % bis 2031 expandiert.

- Nach Unternehmensgröße entfielen 62,10 % der E-Signatur-Plattform-Marktgröße im Jahr 2025 auf Großunternehmen, während kleine und mittelständische Unternehmen mit einer CAGR von 28,75 % bis 2031 am schnellsten wachsen.

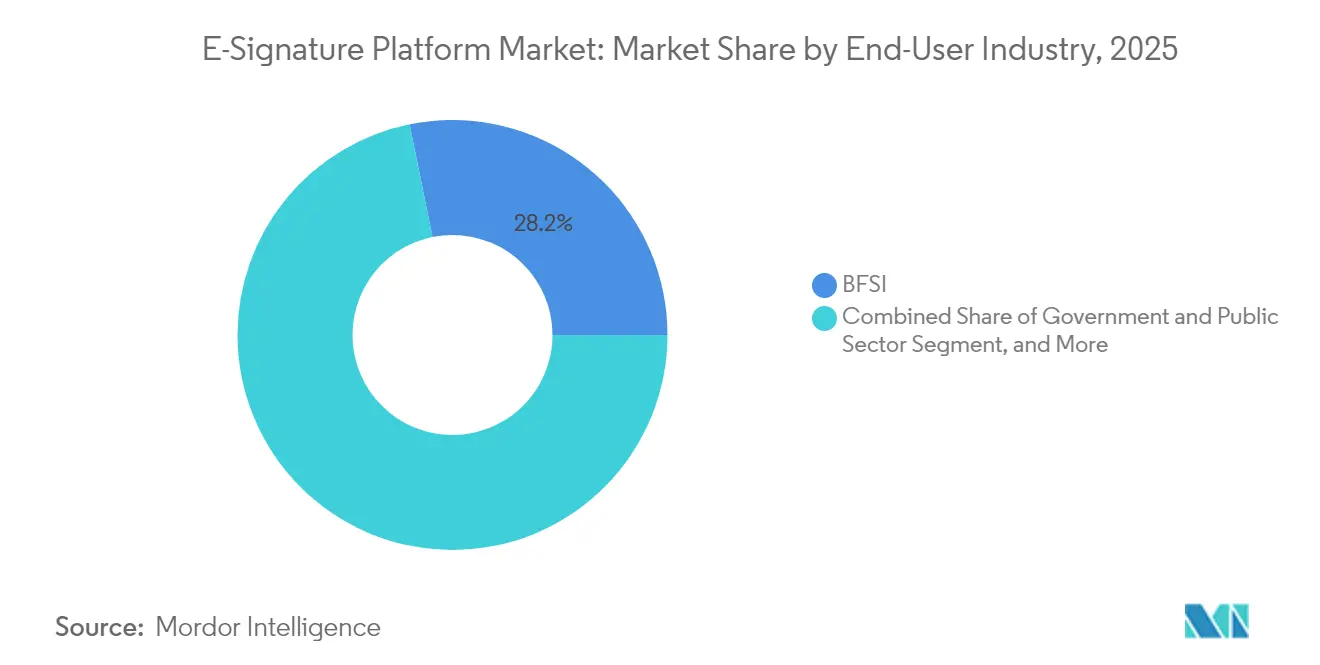

- Nach Endbenutzerbranche wächst das Gesundheitswesen und die Biowissenschaften im E-Signatur-Plattform-Markt mit einer CAGR von 28,05 % bis 2031 und übertrifft damit alle anderen Sektoren. Demgegenüber hielt BFSI im Jahr 2025 einen Marktanteil von 28,20 %.

- Nach Authentifizierungsstufe verzeichnen qualifizierte elektronische Signaturen den stärksten Anstieg mit einer CAGR von 28,60 % im E-Signatur-Plattform-Markt, während einfache elektronische Signaturen im Jahr 2025 einen Anteil von 48,10 % hielten.

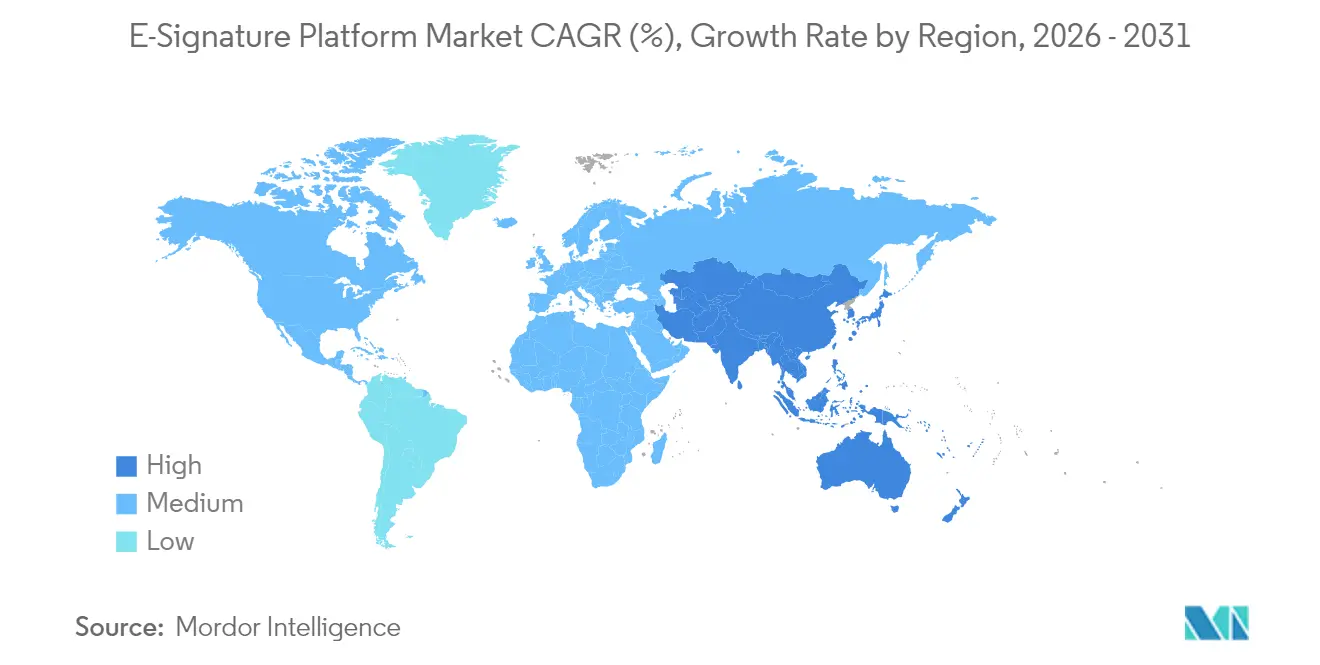

- Nach Geografie erzielte Nordamerika im Jahr 2025 im E-Signatur-Plattform-Markt einen Umsatzanteil von 37,20 %; für den asiatisch-pazifischen Raum wird zwischen 2026 und 2031 eine CAGR von 28,55 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im E-Signatur-Plattform-Markt

Treiberanalyse und Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Fernarbeit und verteiltes Vertragsabschlusswesen | +6.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Cloud-First-Akzeptanz bei kleinen und mittelständischen Unternehmen | +5.4% | Global, am stärksten im asiatisch-pazifischen Raum und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Globale regulatorische Unterstützung (eIDAS 2.0, UETA usw.) | +7.2% | Europa und Nordamerika als Kernmärkte, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Eingebettete Signatur-APIs in vertikalem SaaS | +4.9% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quantenresistente Kryptografie-Fahrpläne | +2.1% | Global, angeführt von Regierungs- und Unternehmenssektoren | Langfristig (≥ 4 Jahre) |

| ESG-getriebene Papierlosigkeitsmandate | +3.8% | Europa und Nordamerika, global expandierend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fernarbeit und verteiltes Vertragsabschlusswesen

Hybride Arbeitsmodelle dominieren nun die Bürobeschäftigung und zwingen Organisationen dazu, Vereinbarungen über Standorte und Zeitzonen hinweg ohne physische Anwesenheit abzuschließen. Moderne Plattformen unterstützen daher gemeinsames Bearbeiten in Echtzeit, die Weiterleitung durch mehrere Beteiligte und KI-gestützte Klauselrisikoerkennung innerhalb von Kollaborations-Suiten wie Microsoft 365.[1]Erika Sperekas, "KI-gestützte Vertragseinblicke mit Microsoft 365 Copilot," DOCUSIGN.COM Behörden nutzen diese Funktionen ebenfalls, um die Anforderungen an Beschaffungsprüfungen zu erfüllen und gleichzeitig die Vergabezyklen zu beschleunigen. Infolgedessen entwickeln sich Signaturen von einem abschließenden Kontrollpunkt zur Orchestrierungsschicht für komplexe, mehrseitige Entscheidungsabläufe. Anbieter, die sich nahtlos mit E-Mail, Videokonferenzen und Content-Repositories integrieren, reduzieren Kontextwechsel und verkürzen die Zeitspannen zur Umsatzrealisierung.

Cloud-First-Akzeptanz bei kleinen und mittelständischen Unternehmen

Kleine und mittelständische Unternehmen umgehen zunehmend die On-Premises-Infrastruktur, indem sie SaaS-Pakete wählen, die Signaturen in Buchhaltungs-, CRM- und HR-Tools einbetten. OECD-Forschungen zeigen, dass die Nutzung fortgeschrittener digitaler Lösungen durch US-amerikanische Kleinunternehmen von 45 % im Jahr 2020 auf 69 % im Jahr 2024 gestiegen ist. Nutzungsbasierte Preismodelle, mobilnative Nutzererfahrungen und branchenspezifische Vorlagen erweitern die Zugänglichkeit, was durch Signeasy's Net Promoter Score von über 70 und App-Store-Auszeichnungen belegt wird.[2]Sunil Patro, "Signeasy 2024: Meilensteine und Vision," SIGNEASY.COM Anbieter, die diese Zielgruppe erschließen, legen Wert auf vereinfachtes Onboarding, Marktplatz-Konnektoren und transparente Nutzungsstufen, die es kleinen und mittelständischen Unternehmen ermöglichen, Transaktionsvolumina ohne IT-Eingriff zu skalieren.

Globale regulatorische Unterstützung (eIDAS 2.0, UETA usw.)

Einheitliche Rechtsrahmen beseitigen grenzüberschreitende Rechtsunsicherheit und stellen elektronische Signaturen auf eine Stufe mit eigenhändigen Unterschriften. Im Rahmen von eIDAS 2.0 ist eine in einem EU-Staat ausgestellte qualifizierte Signatur in allen 27 Mitgliedstaaten durchsetzbar, während US-Behörden innerhalb von 180 Tagen nach dem M-23-22-Memo Signaturen in bürgernahe Dienste integrieren müssen. Singapur und Japan haben ähnliche Mandate erlassen, was Plattform-Upgrades ausgelöst hat, die nationale Identitätssysteme und manipulationssichere Prüfpfade integrieren. Unternehmen standardisieren folglich Lösungen, die mehrere Rechtsordnungen abdecken, und verringern so Expansionshürden und Compliance-Aufwand.

Eingebettete Signatur-APIs in vertikalem SaaS

Branchenspezifische Software bündelt zunehmend Signatur-APIs, um reibungslose Nutzererfahrungen zu bieten. Salesforces AgentExchange ermöglicht es KI-Agenten, Verträge vollständig innerhalb von CRM-Datensätzen zu erstellen, weiterzuleiten und zu archivieren. Anbieter von elektronischen Patientenakten im Gesundheitswesen integrieren nun E-Einwilligungsmodule, die die HIPAA-Konformität ohne externe Weiterleitungen gewährleisten. Plattformen mit robusten SDKs, White-Label-Optionen und granularer Rechteverwaltung werden zur Standardinfrastruktur für vertikale Anbieter und erweitern das gesamte adressierbare Transaktionsvolumen über eigenständige Tools hinaus.

Analyse der Hemmnisse und ihrer Auswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Bedenken hinsichtlich Cyberangriffen und Betrug | -4.2% | Global, besonders ausgeprägt im Finanzdienstleistungssektor | Kurzfristig (≤ 2 Jahre) |

| Grenzüberschreitende rechtliche Fragmentierung | -3.1% | Global, am komplexesten in aufstrebenden Märkten | Mittelfristig (2–4 Jahre) |

| Hohe Transaktionsgebühren für qualifizierte elektronische Signaturen | -2.8% | Europa und regulierte Branchen weltweit | Mittelfristig (2–4 Jahre) |

| Energiebezogene Überprüfung der Blockchain-Zeitstempelung | -1.5% | Europa und Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken hinsichtlich Cyberangriffen und Betrug

Phishing-Kampagnen, die legitime Signaturanfragen imitieren, untergraben das Nutzervertrauen und veranlassen Unternehmen, Mehrfaktor-Authentifizierung und Out-of-Band-Verifizierung einzuführen, die Arbeitsabläufe verlangsamen. Datenpannen bei bekannten Anbietern erzeugen branchenweite Vorsicht, insbesondere im Finanz- und Gesundheitswesen, wo die Sanktionen für Datenverluste nach wie vor schwerwiegend sind. Plattformen reagieren, indem sie maschinelles Lernen zur Betrugserkennung, Gerätefingerabdrücke und detaillierte Unterzeichneranalysen einsetzen, während die Aufklärung der Nutzer zu einem festen Bestandteil der Onboarding-Pakete wird. Die Balance zwischen Sicherheit und reibungsloser Nutzererfahrung bleibt eine unmittelbare Herausforderung für die Branche.

Grenzüberschreitende rechtliche Fragmentierung

Trotz schlagzeilenträchtiger Harmonisierung bestehen in den Rechtsordnungen nach wie vor feine Unterschiede hinsichtlich der Identitätsprüfung, der Zertifikatshierarchie und der Anforderungen an die Beweiskraft. Multinationale Unternehmen müssen häufig mehrere Mandanteninstanzen betreiben oder länderspezifische Genehmigungen einholen, was Kosten und Governance-Komplexität erhöht. In aufstrebenden Märkten werfen sich entwickelnde Gesetze und begrenzte Rechtsprechung Fragen zur Durchsetzbarkeit auf und verzögern groß angelegte Einführungen. Anbieter mit internen Rechtsteams und adaptiven Richtlinien-Engines können diese Hürde in einen Wettbewerbsvorteil umwandeln, während kleinere Marktteilnehmer mit hohen Compliance-Belastungen konfrontiert sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellung: Cloud-Infrastruktur treibt die Marktentwicklung voran

Die Cloud-Bereitstellung hielt im Jahr 2025 einen E-Signatur-Plattform-Marktanteil von 76,05 % und wird voraussichtlich bis 2031 mit einer CAGR von 29,10 % expandieren. Verbrauchsbasierte Preisgestaltung und sofortige Skalierbarkeit machen die Cloud zur Standardwahl für Unternehmen, die KI-gestützte Suche, kontinuierliche Sicherheits-Patches und globalen Zugriff mit niedriger Latenz anstreben. Die E-Signatur-Plattform-Marktgröße, die mit On-Premises-Modellen verbunden ist, bleibt für Verteidigungs-, Gesundheits- und Behördenworkloads relevant, die sensible Daten innerhalb staatlicher Grenzen halten müssen. Selbst hier entstehen hybride Strategien: Die Dokumentenspeicherung verbleibt lokal, während die Orchestrierungslogik in Cloud-Regionen läuft, die nach FedRAMP oder ISO 27001 zertifiziert sind. Anbieter differenzieren sich durch regional isolierte Rechenzentren und Zero-Knowledge-Verschlüsselung und erfüllen sowohl Anforderungen an Agilität als auch an Datensouveränität.

Kleine und mittelständische Unternehmen profitieren überproportional, indem sie Cloud-Dashboards nutzen, die Vorlagen, Unterzeichnerstatus und Analysen in einer einzigen Ansicht zusammenfassen. Dienstleister bieten automatisierte Datensicherung, Betriebszeit-SLAs und API-Nutzungsmesser an und reduzieren so den Verwaltungsaufwand im Back-Office. Umgekehrt rückt die Kostenprognostizierbarkeit bei transaktionsstarken Unternehmen in den Fokus; fortgeschrittene Stufenoptionen und Rabatte bei reservierten Volumen tauchen daher in langfristigen Verträgen auf. Da Integrationen über CRM, ERP und vertikales SaaS zunehmen, haben Cloud-Plattformen, die als zentrale Vertrauensinfrastruktur positioniert sind, die Möglichkeit, inkrementellen Wert pro Vereinbarung zu erfassen.

Nach Unternehmensgröße: Akzeptanz durch kleine und mittelständische Unternehmen beschleunigt die digitale Transformation

Großunternehmen trugen im Jahr 2025 62,10 % des Umsatzes bei und spiegeln damit komplexe Vertragsportfolios, mehrsprachige Vorlagen und strenge Prüfungsanforderungen wider. Sie setzen auf durchgängige Vertrags-Clouds, die in SAP-, Oracle- und ServiceNow-Workflows integriert sind und Versionskontrolle, KI-gestützten Klauselvergleich und Risikodasboards ermöglichen. Das Transaktionswachstum ist jedoch bei kleinen und mittelständischen Unternehmen am schnellsten, die bis 2031 eine CAGR von 28,75 % verzeichnen, da sie veraltete Prozesse überspringen. Einfache Einrichtung, vorgefertigte Konnektoren zu QuickBooks und HubSpot sowie mobiloptimierte Unterzeichner-Workflows beseitigen Hürden, mit denen ressourcenbeschränkte Unternehmen früher konfrontiert waren.

Für kleine und mittelständische Unternehmen reduzieren Vorlagen für Geheimhaltungsvereinbarungen, Bestellungen und HR-Formulare Rechtskosten und beschleunigen den Cashflow. Plattformanbieter, die Identitätsprüfungs-Credits bündeln und Community-Support-Foren anbieten, gewinnen die Kundentreue. Große Unternehmen hingegen verhandeln unternehmensweite Lizenzen, individuelle SLA-Kennzahlen und lokalisierte Datenspeicher-Nachträge und schaffen damit margenstarke Konten. Bei beiden Gruppen decken eingebettete Analysen Engpässe in der Zykluszeit auf und ermächtigen Manager, die Leistung zu benchmarken und weitere Automatisierungsinvestitionen zu rechtfertigen.

Nach Endbenutzerbranche: Gesundheitswesen führt die digitale Transformation an

Das Gesundheitswesen und die Biowissenschaften sollen den höchsten inkrementellen Umsatz beitragen und wachsen mit einer CAGR von 28,05 %, da Telemedizin, E-Einwilligung und dezentralisierte klinische Studien HIPAA-konforme Workflows erfordern. Die E-Signatur-Plattform-Marktgröße, die mit Vereinbarungen im Gesundheitswesen verbunden ist, wird voraussichtlich stark steigen, da Krankenhäuser Aufnahmepakete digitalisieren, Apotheken Fernrezepte erfassen und Labore Testgenehmigungen automatisieren. Plattformen, die in diesem Bereich erfolgreich sind, bündeln manipulationssichere Prüfpfade, FHIR-API-Konnektoren und granulare Zugriffskontrollen für multidisziplinäre Pflegeteams.

BFSI bleibt eine zentrale vertikale Branche und automatisiert Hypothekenabschlüsse, Policenverlängerungen und das Onboarding im Vermögensmanagement unter strengen KYC-Mandaten. Behörden beschleunigen die Digitalisierung von Beschaffung und Bürgerservices, geleitet von Bundesmemos, die auf digitale Erstinteraktionen abzielen. Fertigungs- und Automobilunternehmen fügen Signaturen an Qualitätszertifikate und Lieferkettenunterlagen an, während Immobilienportale sie in Portale für den Fernabschluss einbetten. Jeder Sektor beeinflusst die Produkt-Roadmaps: Das Gesundheitswesen priorisiert den sicheren Patientenidentitätsabgleich, während sich BFSI auf die Sanktionsüberprüfung und transaktionsbezogene Betrugsanalysen konzentriert.

Nach Authentifizierungsstufe: Sicherheitsanforderungen treiben das Wachstum qualifizierter elektronischer Signaturen an

Einfache elektronische Signaturen hielten im Jahr 2025 einen Anteil von 48,10 % und bleiben attraktiv für interne Genehmigungen und risikoarme Vereinbarungen. Qualifizierte elektronische Signaturen verzeichnen jedoch die schnellste CAGR von 28,60 %, begünstigt durch Transaktionen, die Nichtabstreitbarkeit erfordern, wie Darlehenszahlungen, grenzüberschreitende Fusionen und staatliche Zuschüsse. Die E-Signatur-Plattform-Marktgröße für Lösungen mit qualifizierten elektronischen Signaturen beschleunigt sich weiter, da EU-Regulatoren Voraussetzungen für die Fernidentifizierung und die Gleichwertigkeit mit der Beglaubigung durchsetzen. Anbieter reagieren mit Ein-Klick-Upgrade-Pfaden: Die gleiche Oberfläche fordert Nutzer auf, basierend auf der Risikobewertung von der einfachen elektronischen Signatur auf eine fortgeschrittene oder qualifizierte elektronische Signatur umzusteigen.

Fortgeschrittene elektronische Signaturen füllen den mittleren Bereich und werden häufig von SaaS-Anbietern gewählt, die ein höheres Sicherheitsniveau ohne Hardware-Token benötigen. Plattformen mit flexiblen Richtlinien-Engines ermöglichen es Administratoren, Risikoregeln an die Unterzeichnergeografie, den Dokumententyp und den Transaktionswert zu knüpfen und so die richtige Sicherheitsstufe zu gewährleisten, ohne mehrere Tools verwalten zu müssen. Post-Quanten-Algorithmen, die bereits in qualifizierten Zertifikaten erprobt wurden, sichern hochwertige Archive langfristig gegen kryptografische Obsoleszenz.

Geografische Analyse

Nordamerika erwirtschaftete 37,20 % des Umsatzes im Jahr 2025, angetrieben durch US-amerikanische Bundesmandate, die vorschreiben, dass jede Behörde innerhalb von 180 Tagen bürgernahe digitale Dienste mit elektronischen Signaturen anbietet. Die Direktive des Büros für Verwaltung und Haushalt verursacht Volumenschübe in Verteidigungs-, Gesundheits- und Finanzministerien, während kanadische Behörden ähnliche Richtlinien spiegeln, um die Leistungsverwaltung zu beschleunigen. Hohe Cloud-Reife und klare Rechtsprechung vereinfachen die Beschaffung und ermöglichen es Anbietern, KI-Erweiterungen und Branchenmodule zu verkaufen.

Der asiatisch-pazifische Raum verzeichnet mit 28,55 % CAGR bis 2031 das höchste Wachstum, da Singapurs Authentifizierungsanforderungen von 2025, Japans KI-Vertragsallianzen und Indiens Aadhaar-basiertes elektronisches KYC ein schnelles Onboarding fördern. Kleine und mittelständische Unternehmen in Südostasien setzen auf mobile Erstpakete, die auf mehrsprachige Mitarbeiter ausgerichtet sind und minimale Bandbreite erfordern. Chinesische und südkoreanische Unternehmen investieren in quantensichere Pilotprojekte und streben langfristige Compliance mit erwarteten Cybersicherheitsgesetzen an. Die regulatorische Fragmentierung bleibt bestehen, aber regionale Regierungen beziehen sich zunehmend auf internationale Standards und reduzieren so die Rechtsunsicherheit bei der Vertragsdurchsetzung.

Europa nutzt eIDAS 2.0, um die Anerkennung zu harmonisieren und den grenzüberschreitenden B2B-Handel sowie Implementierungen im öffentlichen Sektor zu stimulieren. Datensouveränitätsbedenken prägen die Anbieterauswahl, wobei Käufer EU-gehostete Umgebungen und DSGVO-konforme Verarbeitung fordern. Lateinamerika gewinnt an Dynamik nach Zucchettis Übernahme des brasilianischen Unternehmens D4Sign für 32 Millionen USD, was das Anlegervertrauen signalisiert und lokalisierte Zahlungsintegrationen einleitet. Der Nahe Osten und Afrika liegen beim absoluten Ausgabenvolumen zurück, zeigen jedoch ein starkes Potenzial in bisher wenig erschlossenen Gebieten, wo Regierungsdigitalisierung und Fintech-Wachstum auf mobile Durchdringung treffen.

Wettbewerbslandschaft

Führende Unternehmen im E-Signatur-Plattform-Markt

Der E-Signatur-Plattform-Markt weist eine moderate Konzentration auf: Die fünf größten Anbieter halten gemeinsam rund 60 % des globalen Umsatzes. DocuSign geht über Signaturen hinaus in die KI-gestützte Klauselextraktion über und veröffentlicht sein Upgrade für intelligentes Vertragsmanagement sowie die Copilot-Integration für Microsoft 365. Adobe reagiert mit engeren Synergien zwischen Creative Cloud und Acrobat, während Microsoft SharePoint eSignature auf weitere Regionen ausweitet.[3]Amcdonnell, "SharePoint eSignature Produktaktualisierungen," MICROSOFT.COM

Strategische Übernahmen prägen regionale Präsenzen. Vismas Kauf von Penneo für 21,4 Millionen USD erweitert die nordischen KYC- und Prüffähigkeiten.[4]Visma Newsroom, "Vismas Angebot für Penneo," VISMA.COM Zucchettis Übernahme von D4Sign sichert eine lateinamerikanische Kundenbasis von mehr als 35.000 Unternehmen. Solche Transaktionen unterstreichen eine Verlagerung hin zur vertikalen Integration, bei der Rechnungen, Identitätsprüfung und Compliance-Berichterstattung in einem einheitlichen Technologie-Stack gebündelt werden.

Aufstrebende Herausforderer priorisieren branchenspezifische Tiefe: LegalOn arbeitet mit DocuSign zusammen, um KI-gestützte Vertragsüberprüfung mit Unterzeichnungs-Workflows auf dem japanischen Markt zu verbinden. Signeasy zielt mit mobilorientierter Einfachheit auf kleine und mittelständische Unternehmen ab und nutzt App-Store-Auszeichnungen zur Stärkung des Markenvertrauens. Quantenresistente Pilotprojekte, offene API-Ökosysteme und verbrauchsbasierte Preisgestaltung bleiben Differenzierungsmerkmale, während Beschaffungsteams die Gesamtbetriebskosten gegen langfristige Sicherheitsgarantien abwägen.

Branchenführer im E-Signatur-Plattform-Markt

DocuSign Inc.

Zoho Corporation Pvt. Ltd

Adobe Inc.

PandaDoc Inc.

SignEasy Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Salesforce startete AgentExchange, das autonomen KI-Agenten ermöglicht, Vertrags-Workflows in Partnerschaft mit DocuSign abzuschließen.

- Januar 2025: Visma schloss die Übernahme von Penneo für rund 21,4 Millionen USD ab und vertiefte damit die digitalen Unterzeichnungsfähigkeiten in den nordischen Ländern.

- November 2024: Zucchetti erwarb das brasilianische Unternehmen D4Sign für 32 Millionen USD und erweiterte seine Präsenz in Lateinamerika.

- November 2024: LegalOn und DocuSign kündigten ein vollständig integriertes Angebot für den japanischen Markt an.

Umfang des globalen E-Signatur-Plattform-Marktberichts

Eine Lösung für elektronische Signaturen ist darauf ausgelegt, verschiedene Geschäftsanforderungen zu unterstützen. Es handelt sich um einen elektronischen Klang, ein Symbol oder einen Prozess, der an einen Vertrag oder eine andere Aufzeichnung angehängt oder damit verbunden ist und von einer Person mit der Absicht übernommen wird, eine Aufzeichnung zu unterzeichnen. Es ist eine digitale Form einer eigenhändigen Unterschrift, die rechtlich bindend und sicher ist, jedoch keine Verschlüsselungsstandards beinhaltet. Eine elektronische Signatur kann weniger sicher und weniger authentisch sein als eine digitale Signatur, hat jedoch nach wie vor rechtliche Gültigkeit und Durchsetzbarkeit.

Der E-Signatur-Plattform-Markt ist segmentiert nach Bereitstellung (On-Premises, Cloud), Unternehmensgröße (kleine und mittelständische Unternehmen, Großunternehmen), Endbenutzerbranche (BFSI, Regierung und Verteidigung, Gesundheitswesen, Öl und Gas, IT und Telekommunikation, Logistik und Transport, andere Endbenutzerindustrien) sowie Geografie (Nordamerika (Vereinigte Staaten, Kanada), Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, übriges Europa), asiatisch-pazifischer Raum (China, Japan, Südkorea, übriger asiatisch-pazifischer Raum), Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Cloud |

| On-Premises |

| Großunternehmen |

| Kleine und mittelständische Unternehmen (KMU) |

| BFSI |

| Regierung und öffentlicher Sektor |

| Gesundheitswesen und Biowissenschaften |

| IT und Telekommunikation |

| Logistik und Transport |

| Fertigung und Automobilindustrie |

| Immobilien und Bauwesen |

| Andere Endbenutzerindustrien |

| Einfache elektronische Signatur (SES) |

| Fortgeschrittene elektronische Signatur (AES) |

| Qualifizierte elektronische Signatur (QES) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Niederlande | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Bereitstellung | Cloud | ||

| On-Premises | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittelständische Unternehmen (KMU) | |||

| Nach Endbenutzerbranche | BFSI | ||

| Regierung und öffentlicher Sektor | |||

| Gesundheitswesen und Biowissenschaften | |||

| IT und Telekommunikation | |||

| Logistik und Transport | |||

| Fertigung und Automobilindustrie | |||

| Immobilien und Bauwesen | |||

| Andere Endbenutzerindustrien | |||

| Nach Authentifizierungsstufe | Einfache elektronische Signatur (SES) | ||

| Fortgeschrittene elektronische Signatur (AES) | |||

| Qualifizierte elektronische Signatur (QES) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Niederlande | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welche Wachstumsrate wird für den E-Signatur-Plattform-Markt bis 2031 prognostiziert?

Der Markt wird voraussichtlich mit einer CAGR von 27,65 % expandieren und von 7,04 Milliarden USD im Jahr 2025 auf 30,46 Milliarden USD bis 2031 anwachsen.

Welches Bereitstellungsmodell dominiert derzeit die globale Akzeptanz?

Die Cloud-Bereitstellung hielt im Jahr 2025 einen Anteil von 76,05 % und wächst weiterhin am schnellsten aufgrund des geringen Infrastrukturaufwands und der schnellen Skalierbarkeit.

Warum ist das Gesundheitswesen das am schnellsten wachsende vertikale Segment für elektronische Signaturen?

HIPAA-Compliance, Telemedizin-Workflows und dezentralisierte klinische Studien treiben eine CAGR von 28,05 % für das Gesundheitswesen und die Biowissenschaften an.

Welche Regionen bieten das stärkste kurzfristige Expansionspotenzial?

Der asiatisch-pazifische Raum führt mit einer CAGR von 28,55 %, unterstützt durch Singapurs Authentifizierungsmandat von 2025 und Japans KI-Vertragsallianzen.

Wie gehen Anbieter mit Post-Quanten-Sicherheitsbedrohungen um?

Führende Plattformen erproben ML-DSA-Zertifikate, die mit NIST FIPS 204 abgestimmt sind und die langfristige Gültigkeit gegen Quanten-Entschlüsselungsrisiken gewährleisten.

Seite zuletzt aktualisiert am: