Marktgröße und Marktanteil für endoskopische Operationsgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

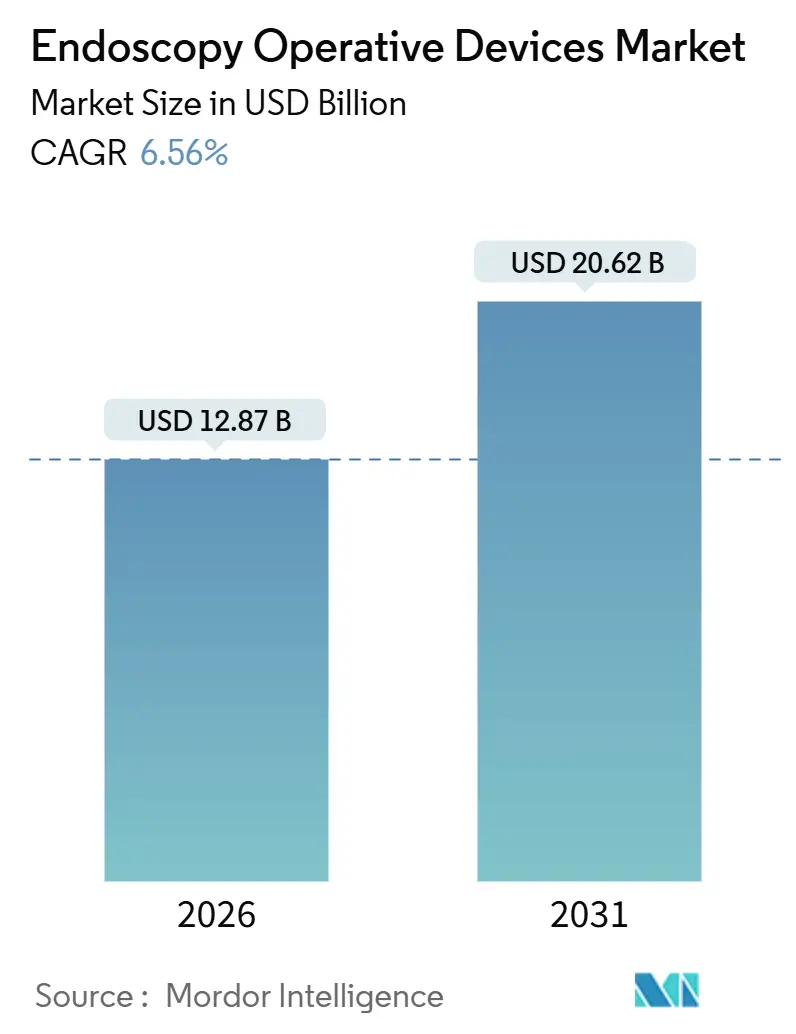

| Marktgröße (2026) | 12.87 Milliarden US-Dollar |

| Marktgröße (2031) | 20.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.56% CAGR |

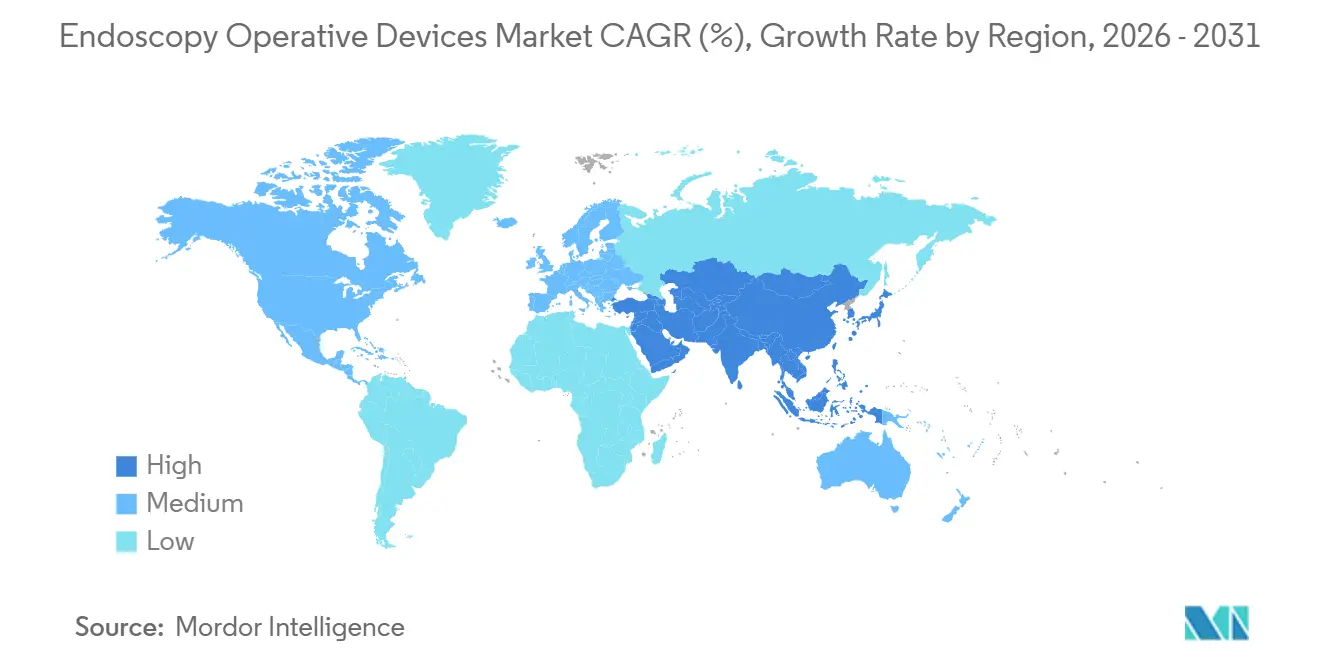

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

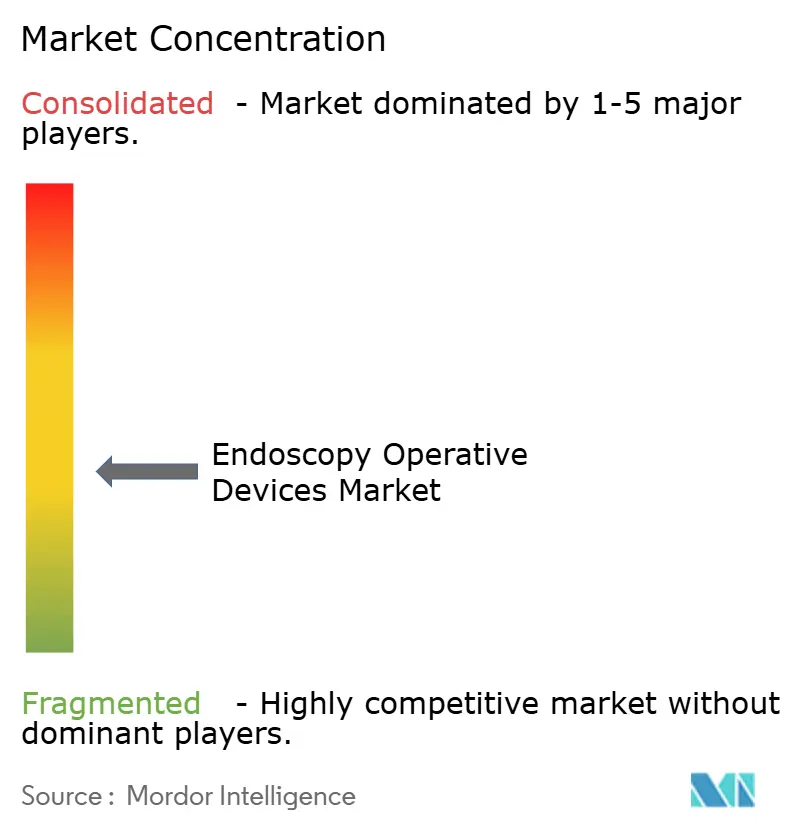

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für endoskopische Operationsgeräte von Mordor Intelligence

Die Marktgröße für endoskopische Operationsgeräte wird im Jahr 2026 auf 12,87 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 6,56 % während des Prognosezeitraums (2026–2031) einen Wert von 20,62 Milliarden USD erreichen.

Das Nachfragewachstum wird weniger durch das Verfahrensvolumen als vielmehr durch eine strukturelle Neuausrichtung des Ortes und der Art der endoskopischen Versorgung geprägt. Krankenhäuser und ambulante Operationszentren verlagern routinemäßige diagnostische und therapeutische Tätigkeiten von stationären Bereichen in ambulante Einheiten, was die Ersatzzyklen für Investitionsgüter verkürzt und die Entbündelung von Türmen, Zubehör und Software beschleunigt. Gleichzeitig passen Gerätehersteller ihre Portfolios an, um Einwegendoskope, Plasma- und Ultraschallenergiesysteme sowie KI-Softwarelizenzen zu bevorzugen, die in Abonnementbudgets passen. Diese Merkmale stoßen auf Resonanz, weil die Medicare-Zahlungsparität für ambulante Operationen historische Einrichtungsgebührenvorteile beseitigt hat, während Scope-3-Emissionsvorschriften Gesundheitssysteme unter Druck setzen, energieärmere Plattformen einzuführen. Der Wettbewerbsspielraum bleibt weit offen, da Einweg-Anbieter und KI-Entwickler die etablierten Anbieter sowohl beim Preis als auch bei der Funktionalität herausfordern, was den Markt für endoskopische Operationsgeräte dynamisch und innovationsgetrieben hält.

Wichtigste Erkenntnisse des Berichts

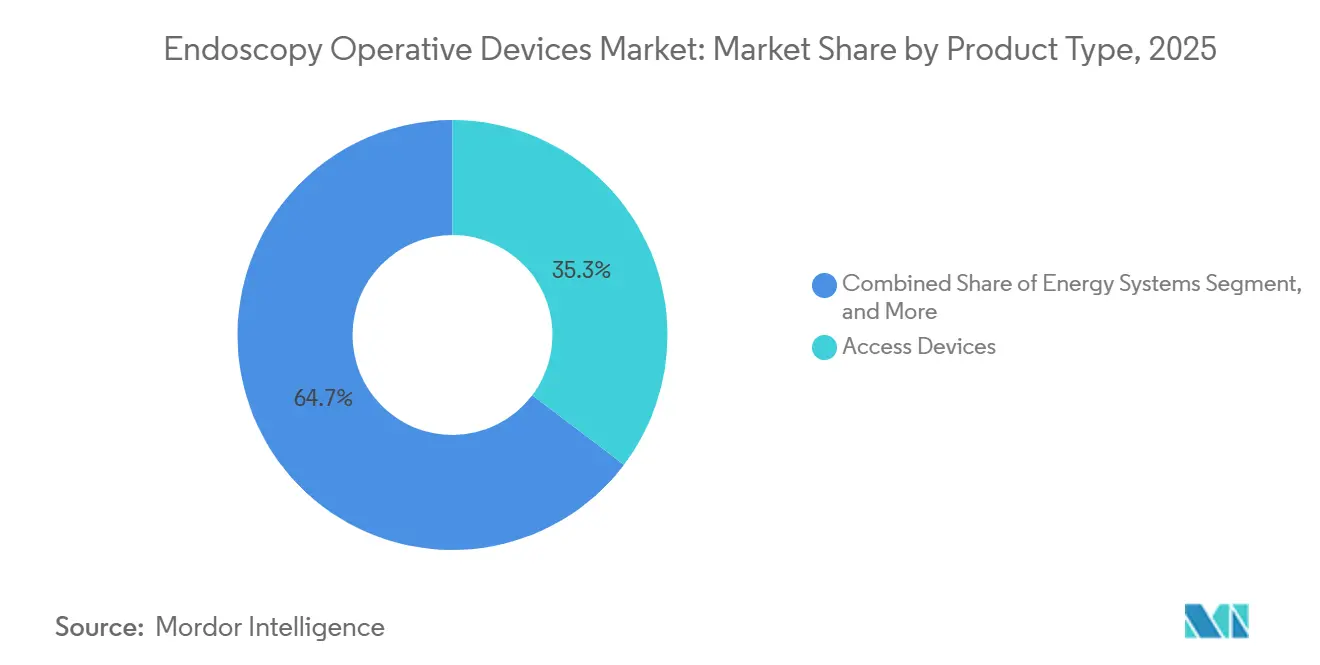

- Nach Produkttyp entfielen 35,31 % des Marktanteils für endoskopische Operationsgeräte im Jahr 2025 auf Zugangssysteme, während Energiesysteme bis 2031 voraussichtlich mit einer CAGR von 6,98 % wachsen werden.

- Nach Anwendung führte die gastrointestinale Endoskopie im Jahr 2025 mit einem Umsatzanteil von 49,57 %; die Laparoskopie schreitet bis 2031 mit einer CAGR von 7,72 % voran.

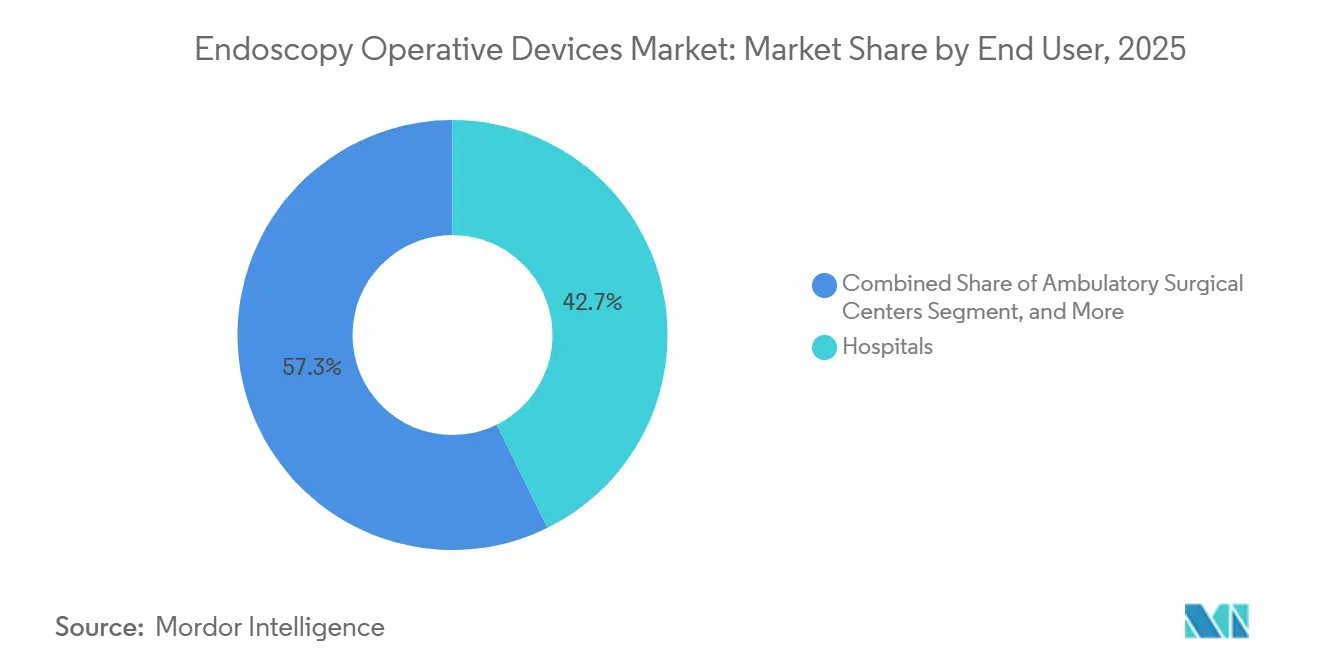

- Nach Endnutzer entfielen im Jahr 2025 42,72 % des Umsatzes auf Krankenhäuser, während ambulante Operationszentren mit einer prognostizierten CAGR von 8,07 % für 2026–2031 die höchste Wachstumsrate aufweisen.

- Nach Geografie sicherte sich Nordamerika im Jahr 2025 einen Anteil von 39,83 %, während Asien-Pazifik bis 2031 mit einer CAGR von 9,29 % wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für endoskopische Operationsgeräte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg minimal-invasiver gastrointestinaler und bariatrischer Eingriffe | +1.2% | Global, mit Schwerpunkt in Nordamerika, Westeuropa und städtischen Regionen des Asien-Pazifik-Raums | Mittelfristig (2–4 Jahre) |

| Beschleunigte Verlagerung der Routine-Endoskopie in ambulante und ASC-Einrichtungen | +1.4% | Nordamerika und Westeuropa, frühe Einführung in den GCC-Staaten | Kurzfristig (≤ 2 Jahre) |

| Schnelle Einführung von Einwegendoskopen zur Infektionskontrolle | +0.9% | Global, mit den stärksten regulatorischen Vorschriften in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Integration KI-gestützter Echtzeit-Läsionserkennung | +0.8% | Nordamerika, EU, Japan und China; begrenzte Durchdringung in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Zollbedingte Nearshoring-Verlagerung der Lieferketten für Endoskopkomponenten | +0.6% | Fertigungszentren in Nordamerika und der EU, mit Ausstrahlungseffekten auf Mexiko, Indien und Vietnam | Langfristig (≥ 4 Jahre) |

| ESG-Ziele von Krankenhäusern zugunsten energiearmer Plasma- und Ultraschallenergiesysteme | +0.7% | EU und Nordamerika, mit früher Einführung in Australien und ausgewählten GCC-Krankenhäusern | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg minimal-invasiver gastrointestinaler und bariatrischer Eingriffe

Endoskopische Sleeve-Gastroplastiken und intragastrische Ballonplatzierungen überstiegen im Jahr 2024 in den Vereinigten Staaten zusammen 15.000 Fälle, nachdem gemeinsame klinische Leitlinien diese Eingriffe als Erstlinientherapie für Patienten mit einem Body-Mass-Index zwischen 30 und 40 positioniert hatten.[1]Amerikanische Gesellschaft für gastrointestinale Endoskopie, "Gemeinsame Leitlinien zu endoskopischen bariatrischen Verfahren", asge.org Gerätehersteller reagierten mit vorgeladenen Nahtmustern, die die Verfahrensdauer auf weniger als eine Stunde reduzieren, sodass ambulante Zentren mehr bariatrische Fälle pro Tag einplanen können. Europäische Kostenträger folgten der Entscheidung Deutschlands, duodenojejunale Bypass-Liner mit 3.200 EUR (3.456 USD) zu erstatten, und eröffneten Krankenhäusern damit einen klaren kommerziellen Weg für die metabolische Endoskopie. Diese Veränderungen stärken das Verfahrensvolumen, stimulieren die Nachfrage nach Zubehör und stärken die positive Aussicht für den Markt für endoskopische Operationsgeräte. Hersteller priorisieren daher Plattformen, die die Sleeve-Geometrie und die Liner-Platzierung optimieren, um den klinischen Schwung aufrechtzuerhalten.

Beschleunigte Verlagerung der Routine-Endoskopie in ambulante und ASC-Einrichtungen

Die vollständige Medicare-Zahlungsparität für Koloskopien in ambulanten Operationszentren trat 2024 in Kraft, und private Versicherer spiegelten die Politik schnell wider, um Patienten in kostengünstigere Einrichtungen zu lenken.[2]US-amerikanische Zentren für Medicare- und Medicaid-Dienste, "Medicare-zertifizierte ambulante Operationszentren", cms.gov Das Ergebnis war ein zweistelliger Anstieg der ASC-basierten Ösophagogastroduodenoskopien und ein Wechsel zu dreijährigen Geräteleasing-Verträgen, die Hardware, Software und Verbrauchsmaterialien in einer einzigen monatlichen Rechnung bündeln. Parallele Initiativen entstehen anderswo: Das Vereinigte Königreich hat 240 Millionen GBP (312 Millionen USD) bereitgestellt, um kommunale Diagnosezentren auszubauen, mit dem Ziel, Krankenhauseingriffe bis 2027 um 20 % zu reduzieren. Infolgedessen hängen Tower-Upgrades und Zubehörverkäufe nun von flexibler Finanzierung und Serviceverträgen ab, was den Markt für endoskopische Operationsgeräte auf Abonnementwirtschaft ausrichtet.

Schnelle Einführung von Einwegendoskopen zur Infektionskontrolle

Die US-amerikanische Behörde für Lebens- und Arzneimittel empfahl Anbietern im Jahr 2024, auf Einweg-Duodenoskope umzusteigen, nachdem trotz ordnungsgemäßer Aufbereitung konsistente Kontaminationen bei wiederverwendbaren Modellen festgestellt worden waren. Boston Scientific und Ambu brachten jeweils Endoskope auf den Markt, die die Manövrierfähigkeit wiederverwendbarer Geräte nachbilden und gleichzeitig die Notwendigkeit einer Hochgraddesinfektion vermeiden. Randomisierte Studien mit mehr als 4.000 Patienten berichteten keinen Unterschied im Verfahrenserfolg zwischen Einweg- und wiederverwendbaren Koloskopen, womit der letzte primäre klinische Einwand gegen Einwegprodukte ausgeräumt wurde. Krankenhäuser haben begonnen, vermiedene Aufbereitungsarbeits- und Investitionskosten in Beschaffungsentscheidungen einzubeziehen, was den Kostenfall für Einwegprodukte stärkt und dem Markt für endoskopische Operationsgeräte weiteren Schwung verleiht.

Integration KI-gestützter Echtzeit-Läsionserkennung

Medtronics GI Genius erhielt 2024 die Zulassung in Japan und 2025 in China und erschloss damit Märkte, die zusammen mehr als 40 Millionen Koloskopien pro Jahr durchführen.[3]Medtronic, "GI Genius KI-Plattform-Zulassungen", medtronic.com Echtzeit-Begrenzungsrahmen erhöhten die Adenomerkennungsraten in europäischen Registern um zweistellige Werte, während Olympus und Fujifilm die CE-Kennzeichnungsindikationen auf die Erkennung vaskulärer Muster und die Histologievorhersage ausweiteten. Anbieter übernehmen Pay-per-Use-Lizenzen, die sich nahtlos in bestehende Türme integrieren, steigern den Softwareanteil am Geräteumsatz und veranlassen etablierte Anbieter, KI-Updates in langfristige Servicevereinbarungen einzubetten. Diese Dynamiken fördern Innovationen und stärken die strategische Bindung im Markt für endoskopische Operationsgeräte.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten Endoskopisten und Aufbereitungstechnikern | -0.8% | Global, mit akutem Mangel im ländlichen Nordamerika, Südeuropa und im subsaharischen Afrika | Mittelfristig (2–4 Jahre) |

| Hohe Investitions- und Wartungskosten für fortschrittliche Visualisierungsplattformen | -0.6% | Schwellenmärkte in Asien-Pazifik, Lateinamerika und Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Strenge Marktüberwachung für KI-fähige Geräte | -0.4% | EU gemäß MDR, mit Ausstrahlungseffekten auf die Compliance-Last in Asien-Pazifik und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Erstattungsunsicherheit für ambulante therapeutische Endoskopie in Schwellenmärkten | -0.5% | Indien, Südostasien, Naher Osten (ohne GCC-Staaten) und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten Endoskopisten und Aufbereitungstechnikern

Die Amerikanische Gesellschaft für Gastroenterologie prognostiziert bis 2030 einen Mangel von 14.000 Anbietern, da Renteneintritten die Zahl der Stipendienabsolventen übersteigt. Ländliche Gemeinden warten bereits sechs Monate auf eine Vorsorgekoloskopie, während eine hohe Fluktuation unter dem Aufbereitungspersonal städtische Zentren dazu zwingt, lukrative therapeutische Fälle abzusagen. Diese Personalengpässe schränken die Kapazität ein, selbst wenn Fortschritte bei der Ausrüstung sich beschleunigen, und dämpfen die ansonsten starken Wachstumsaussichten des Marktes für endoskopische Operationsgeräte. Gesundheitssysteme experimentieren mit virtueller Voruntersuchungsschulung und robotergestützter Endoskopsteuerung, um die Lücke zu schließen, doch die kurzfristigen Auswirkungen auf die Nutzung der installierten Basis bleiben negativ.

Hohe Investitions- und Wartungskosten für fortschrittliche Visualisierungsplattformen

Ein Upgrade auf 4K-Türme mit KI-Software und multispektraler Bildgebung kann 180.000–250.000 USD im Voraus zuzüglich 12–15 % jährlich für den Service erfordern – eine Hürde, die viele Gemeinschaftskrankenhäuser und unabhängige ambulante Operationszentren nicht überwinden können. Kapitalrenditemodelle gehen häufig von einem Verfahrenswachstum aus, das kleinere Zentren selten erreichen. In Schwellenländern, in denen die Pro-Kopf-Ausgaben unter 200 USD liegen, bleiben ältere hochauflösende Systeme im Einsatz, was Ersatzzyklen verzögert und die Expansion des Marktes für endoskopische Operationsgeräte mäßigt. Herstellerfinanzierung und Pay-per-Scan-Strukturen gewinnen an Bedeutung, doch die Preissensibilität schränkt weiterhin die Durchdringung von Spitzenplattformen ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Energieplattformen gewinnen durch Anforderungen an chirurgische Präzision

Energiesysteme verzeichneten mit 6,98 % von 2026 bis 2031 das schnellste prognostizierte Wachstum, da Anbieter monopolare Geräte gegen Plasma- und Ultraschallplattformen austauschen, die die thermische Ausbreitung ohne Rauchentwicklung im Operationsfeld reduzieren. Olympus Thunderbeat erhielt 2024 die thorakale Zulassung, und Ethicons aktualisiertes Harmonic führte 2025 eine adaptive Gewebeerkennung ein, was einen stetigen Fluss iterativer Verbesserungen unterstreicht. Zugangssysteme hielten im Jahr 2025 einen Anteil von 35,31 %, gestützt durch bestehende Trokar-Bestände und eine schrittweise Verlagerung hin zu Einzelschnitt-Ports. GelPOINT erscheint nun in 18 % der laparoskopischen kolorektalen Fälle in den USA und veranschaulicht, wie Einwegdichtungen Arbeitsabläufe umgestalten können. Der Markt für endoskopische Operationsgeräte im Bereich Energiesysteme soll stetig wachsen, da Krankenhäuser ESG-Richtlinien einführen, die energiearme Alternativen belohnen.

Saug- und Spülgeräte fügen Filtration hinzu, um aerosolisierte Fragmente aufzufangen, während Handinstrumente unter dem Preisdruck gebündelter Einkäufe stehen. Insufflatoren haben sich von eigenständigen Geräten zu algorithmusbasierten Tower-Modulen entwickelt, die den intraabdominalen Druck automatisch anpassen. Nischenkategorien wie Wundretraktor und Schlingen profitieren von der Welle der Naturöffnungschirurgie und deuten auf inkrementelle, aber diversifizierte Einnahmen im gesamten Markt für endoskopische Operationsgeräte hin.

Nach Anwendung: Laparoskopie gewinnt durch robotergestützte Integration an Dynamik

Gastrointestinale Eingriffe behielten im Jahr 2025 einen Umsatzanteil von 49,57 %, gestützt durch hohe Screening-Volumina, aber die Laparoskopie schreitet mit einer CAGR von 7,72 % voran, da robotergestützte kolorektale und bariatrische Eingriffe zunehmen. Das 2024 eingeführte da Vinci 5-System erweiterte den Zugang zu komplexen minimal-invasiven Operationen durch Instrumentenverfolgung und Kraftrückkopplung, die Lernkurven verkürzen. Krankenhäuser berichten von einem 18-prozentigen Jahreswachstum bei robotergestützten allgemeinchirurgischen Eingriffen, was den Zubehörabsatz ankurbelt, der für den Markt für endoskopische Operationsgeräte entscheidend ist. Gleichzeitig erweitern Einweg-Zystoskope die ambulante Urologie, und robotergestützte Bronchoskopie erschließt periphere Lungenknoten, was unterstreicht, wie die Diversifizierung der Anwendungen die Nachfrage aufrechterhält.

Die Endoskopie in der Geburtshilfe und Gynäkologie weist stabile Verfahrenszahlen auf, während Arthroskopie und andere Fachgebiete sich auf Bildgebungsqualität statt auf Volumenwachstum konzentrieren. Der Marktanteil für endoskopische Operationsgeräte im Bereich Laparoskopie soll stetig steigen, da die Erstattung mit verbesserten Patientengenesungsmetriken in Einklang gebracht wird.

Nach Endnutzer: ASC-Einführung beschleunigt sich unter Kostendämpfungsdruck

Krankenhäuser erwirtschafteten 42,72 % des Umsatzes im Jahr 2025, stehen aber vor wachsendem Wettbewerb durch ambulante Operationszentren, die bis 2031 eine CAGR von 8,07 % erzielen sollen. Zahlungsparität und gestaffelte Versicherungsleistungen machen ambulante Operationszentren zum bevorzugten Ort für Vorsorgekoloskopien, routinemäßige obere gastrointestinale Endoskopien und unkomplizierte laparoskopische Eingriffe. Leasing- und Eingriffszahlungssysteme passen zu den Kapitaleinschränkungen ambulanter Operationszentren und veranlassen Anbieter, Visualisierungstürme mit KI-Updates und Verbrauchsmaterialien in pauschale monatliche Gebühren zu bündeln. Diese Vereinbarung sichert vorhersehbare Cashflows und steigert gleichzeitig die Auslastung im gesamten Markt für endoskopische Operationsgeräte.

Krankenhäuser behalten komplexe therapeutische Fälle, die eine Intensivstationsunterstützung, Anästhesietiefe oder Übernachtungsüberwachung erfordern. Fachkliniken sind zwar kleiner, erzielen aber einen hohen Durchsatz und verhandeln direkte Verträge zu günstigen Rabatten, was zeigt, wie unterschiedliches Kaufverhalten bei Endnutzern die Preisrealisierung und Wettbewerbspositionierung im Markt für endoskopische Operationsgeräte beeinflusst.

Geografische Analyse

Nordamerika beherrschte im Jahr 2025 mit einem Anteil von 39,83 % den Markt, unterstützt durch Medicare-Parität, schnelle KI-Zulassungen und Infrastrukturförderungen für ambulante Diagnosezentren. Die bariatrische Endoskopie wuchs um 28 %, nachdem neue Erstattungscodes die Zahlungen mit laparoskopischen Alternativen gleichstellten, was die Zubehörnachfrage in ein schnell wachsendes Territorium zog. Kanada und Mexiko stärken regionale Lieferketten, da Hersteller die Montage von zollbelasteten chinesischen Werken auf nordamerikanische Einrichtungen umleiten. Diese Entwicklungen stützen eine widerstandsfähige Umsatzbasis für den Markt für endoskopische Operationsgeräte.

Asien-Pazifik ist auf dem Weg zu einer CAGR von 9,29 %, der weltweit schnellsten, da China 2024 47 Klasse-III-Geräte zugelassen hat und Indien die nationale Krankenversicherung auf Hunderte von Millionen weiterer Bürger ausgeweitet hat. Chinesische Inlandslieferanten unterbieten japanische etablierte Anbieter um 40 %, während sie weiterhin ISO-13485-Standards erfüllen, was die Preisspannen bei flexiblen Endoskopen komprimiert. Japan löste eine Ersatzwelle aus, indem es die Erstattung für Schmalband-Bildgebung hinzufügte, während Indiens Anreizprogramm Fujifilm nach Bangalore für die Kamerakopfmontage lockte. Medizintourismus in Südkorea treibt die Premium-Nachfrage an und hält den Markt für endoskopische Geräte in der gesamten Region vielfältig und lebendig.

Europa schreitet trotz regulatorischer Verzögerungen durch die Medizinprodukteverordnung stetig voran, die KI-Zulassungen um bis zu 1 Jahr verlängert. Deutschland, das Vereinigte Königreich und Frankreich bleiben die Volumenanker, wobei das Vereinigte Königreich 312 Millionen USD investiert, um bis 2027 20 % der Endoskopien in kommunale Diagnosezentren zu verlagern. Der Golfkooperationsrat treibt die Expansion im Nahen Osten durch große Krankenhausbauprojekte voran, während Brasilien öffentliche Endoskopieeinheiten hinzufügt, aber mit unzureichend erstatteten therapeutischen Codes zu kämpfen hat. Insgesamt sichern diese Verschiebungen langfristige Wachstumsaussichten für den globalen Markt für endoskopische Operationsgeräte, auch wenn regionale Hürden bestehen bleiben.

Wettbewerbslandschaft

Die fünf größten Anbieter – Olympus, Boston Scientific, Medtronic, Karl Storz und Stryker – hielten im Jahr 2025 einen bedeutenden globalen Umsatz, ein Niveau, das auf eine moderate Konzentration hindeutet. Jedes Unternehmen verteidigt seine installierte Basis, indem es KI-Läsionserkennung mit Tower-Upgrades bündelt und Kunden in mehrjährige Verträge einbindet, die Software-Updates, Analyse-Dashboards und Cloud-Speicher für aufgezeichnete Bilder kombinieren. Olympus meldete 2024 14 Patente für Echtzeit-Histologieroutinen an, die auf Legacy-Prozessoren laufen, was eine Verlagerung hin zu softwaredefinierter Differenzierung veranschaulicht. Boston Scientific erweiterte sein Einwegportfolio und baute gleichzeitig die US-amerikanische Silikonextrusion aus, um Nearshoring-Ziele zu erfüllen, und Medtronic nutzte GI-Genius-Zulassungen, um Energiegeräte im Querverkauf anzubieten.

Herausforderer wie Ambu und Aohua erschließen spezifische Nischen – Intensivstations-Bronchoskopie und preissensible flexible Endoskope – indem sie die niedrigen Gesamtbetriebskosten betonen. Intuitive Surgical nutzt Roboterkundenbeziehungen, um die Ion-Bronchoskopie-Plattform im Querverkauf anzubieten, und sicherte sich innerhalb von drei Jahren nach der Markteinführung 12 % der weltweiten Lungenbiopsie-Eingriffe. Auftragshersteller in Vietnam und Indien erreichen nun ISO 13485 im großen Maßstab, was schnelle Produktzyklen ermöglicht, die den Preisdruck auf etablierte Anbieter erhöhen. Insgesamt verlagert sich die Preissetzungsmacht hin zu Servicebündeln und KI-Abonnements, was den zukünftigen Wettbewerb im Markt für endoskopische Operationsgeräte prägt.

Marktführer für endoskopische Operationsgeräte

Asensus Surgical Inc.

Boston Scientific Corporation

CONMED Corporation

Cook Medical Inc.

Fujifilm Holdings Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Aspen Surgical übernahm Ruhof Healthcare und fügte seinem perioperativen Portfolio enzymatische Reinigungsmittel und Reinigungsverifizierung hinzu.

- September 2025: Outlook Surgical erhielt die FDA-Zulassung für die turmlose Endoskopieplattform Inova 1, die starre und flexible Fähigkeiten vereint.

- September 2025: Intuitive Surgical führte das da Vinci 5 mit Kraftrückkopplung und Verfolgung ein und überschritt bis Jahresende 1.200 globale Installationen.

- November 2024: Medtronic erhielt die chinesische Zulassung für GI Genius und erschloss damit zusätzlich 40 Millionen Koloskopien pro Jahr.

Umfang des globalen Marktberichts für endoskopische Operationsgeräte

Der Marktbericht für endoskopische Operationsgeräte ist segmentiert nach Produkttyp (Energiesysteme, Zugangssysteme, Saug- und Spülsysteme, Handinstrumente, Insufflationsgeräte, sonstige Produkttypen), Anwendung (gastrointestinale Endoskopie, Laparoskopie, Endoskopie in der Geburtshilfe und Gynäkologie, Urologie/Zystoskopie, Bronchoskopie, Arthroskopie, sonstige Anwendungen), Endnutzer (Krankenhäuser, ambulante Operationszentren, Fachkliniken und weitere) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika, Südamerika). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Energiesysteme |

| Zugangssysteme |

| Saug- und Spülsysteme |

| Handinstrumente |

| Insufflationsgeräte |

| Sonstige Produkttypen (Wundretraktor, Schlingen usw.) |

| Gastrointestinale Endoskopie |

| Laparoskopie |

| Endoskopie in der Geburtshilfe und Gynäkologie |

| Urologie / Zystoskopie |

| Bronchoskopie |

| Arthroskopie |

| Sonstige Anwendungen (Mediastinoskopie, Otoskopie usw.) |

| Krankenhäuser |

| Ambulante Operationszentren |

| Fachkliniken und weitere |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Energiesysteme | |

| Zugangssysteme | ||

| Saug- und Spülsysteme | ||

| Handinstrumente | ||

| Insufflationsgeräte | ||

| Sonstige Produkttypen (Wundretraktor, Schlingen usw.) | ||

| Nach Anwendung | Gastrointestinale Endoskopie | |

| Laparoskopie | ||

| Endoskopie in der Geburtshilfe und Gynäkologie | ||

| Urologie / Zystoskopie | ||

| Bronchoskopie | ||

| Arthroskopie | ||

| Sonstige Anwendungen (Mediastinoskopie, Otoskopie usw.) | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Fachkliniken und weitere | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für endoskopische Operationsgeräte?

Die Marktgröße für endoskopische Operationsgeräte erreichte im Jahr 2026 12,87 Milliarden USD.

Wie schnell soll der Markt in den nächsten fünf Jahren wachsen?

Es wird prognostiziert, dass er eine CAGR von 6,56 % verzeichnen wird, was den Wert bis 2031 auf 20,62 Milliarden USD steigert.

Welches Produktsegment wächst am schnellsten?

Energiesysteme sollen jährlich um 6,98 % wachsen, da Krankenhäuser Plasma- und Ultraschallplattformen bevorzugen.

Warum gewinnen ambulante Operationszentren Marktanteile?

Medicare-Zahlungsparität und Versicherungsleistungsgestaltungen lenken die Routine-Endoskopie in ambulante Operationszentren und unterstützen eine CAGR von 8,07 % für das Segment.

Welche Region bietet das höchste Wachstumspotenzial?

Asien-Pazifik weist mit 9,29 % die schnellste regionale CAGR auf, unterstützt durch chinesische Zulassungen und erweiterte Krankenversicherungsabdeckung in Indien.

Seite zuletzt aktualisiert am: