Marktgröße und Marktanteil australischer Endoskopiegeräte

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

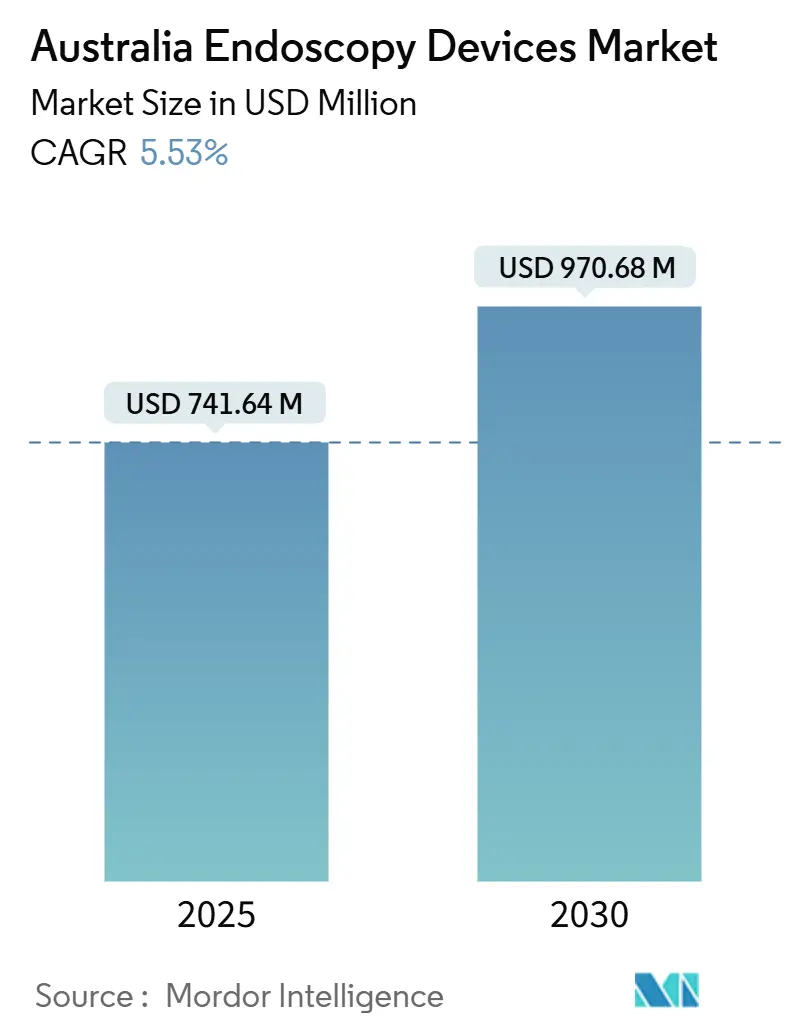

| Marktgröße (2025) | 741.64 Millionen US-Dollar |

| Marktgröße (2030) | 970.68 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.53% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Marktes für Endoskopiegeräte durch Mordor Intelligence

Die Marktgröße des australischen Marktes für Endoskopiegeräte wird im Jahr 2025 auf 741,64 Millionen USD geschätzt und soll bis 2030 auf 970,68 Millionen USD anwachsen, mit einer CAGR von 5,53 %. Die Entwicklung spiegelt ein reifes, jedoch innovatives Feld wider, in dem Erstattungssicherheit, staatliche Kapitalausgaben und Wettbewerb zwischen privatem und öffentlichem Sektor zusammentreffen. Die Nachfrage wird durch das nationale Darmkrebsfrüherkennungsprogramm (National Bowel Cancer Screening Program) verankert, an dem jährlich mehr als 2,5 Millionen Teilnehmer teilnehmen. Krankenhäuser beschleunigen die Austauschzyklen für hochauflösende Endoskope, während KI-fähige Visualisierungsplattformen an Bedeutung gewinnen, da Anbieter höhere Adenom-Detektionsraten anstreben. Die Inflation der Aufbereitungskosten veranlasst einige Käufer dazu, Einmalendoskope zu bevorzugen, obwohl Nachhaltigkeitsziele die Einführung von Einwegprodukten bremsen. Die regulatorische Komplexität steigt, nachdem die Therapeutic Goods Administration (TGA) im März 2025 ihr Unique Device Identification (UDI)-System aktiviert hat, was die Compliance-Hürden für Neueinsteiger erhöht.

Wichtigste Erkenntnisse des Berichts

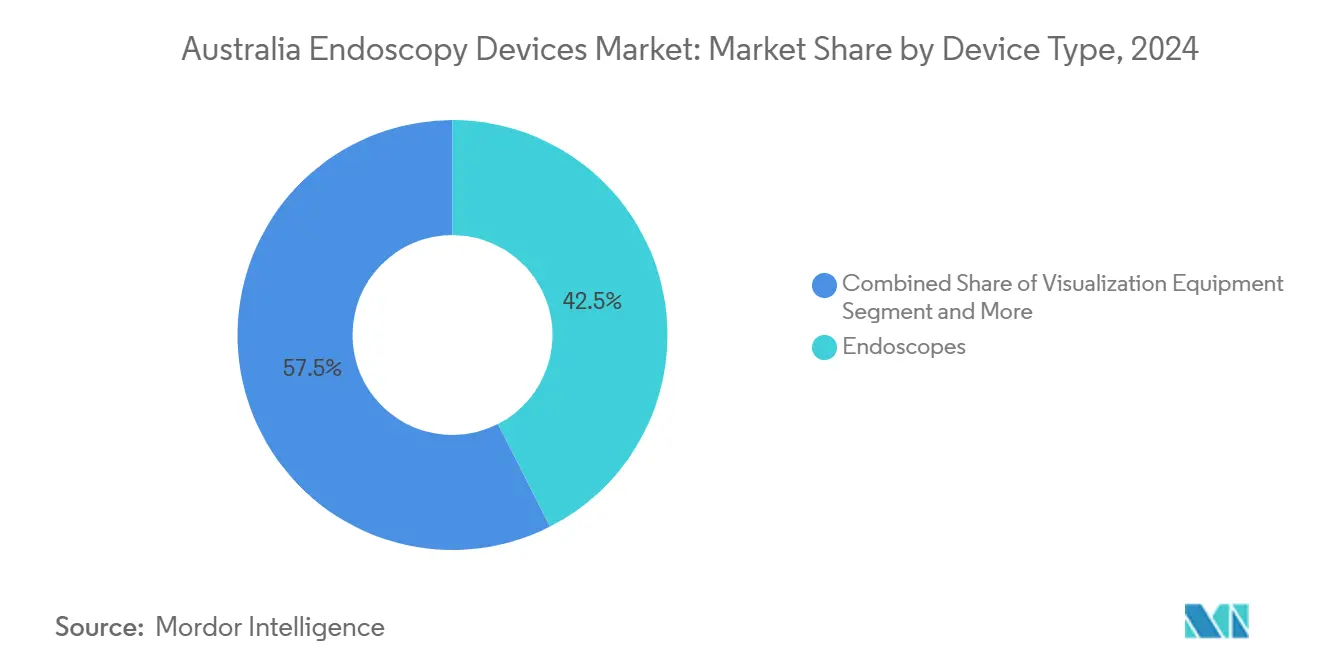

- Nach Gerätetyp entfielen im Jahr 2024 42,55 % des Marktanteils australischer Endoskopiegeräte auf Endoskope. Die Visualisierungsausrüstung wird bis 2030 voraussichtlich mit einer CAGR von 9,25 % wachsen.

- Nach Anwendung entfiel auf die Gastroenterologie im Jahr 2024 ein Anteil von 49,53 % an der Marktgröße australischer Endoskopiegeräte, mit einem stabilen Wachstum von 5,1 % bis 2030. Die Pneumologie wird bis 2030 voraussichtlich mit einer CAGR von 9,85 % wachsen.

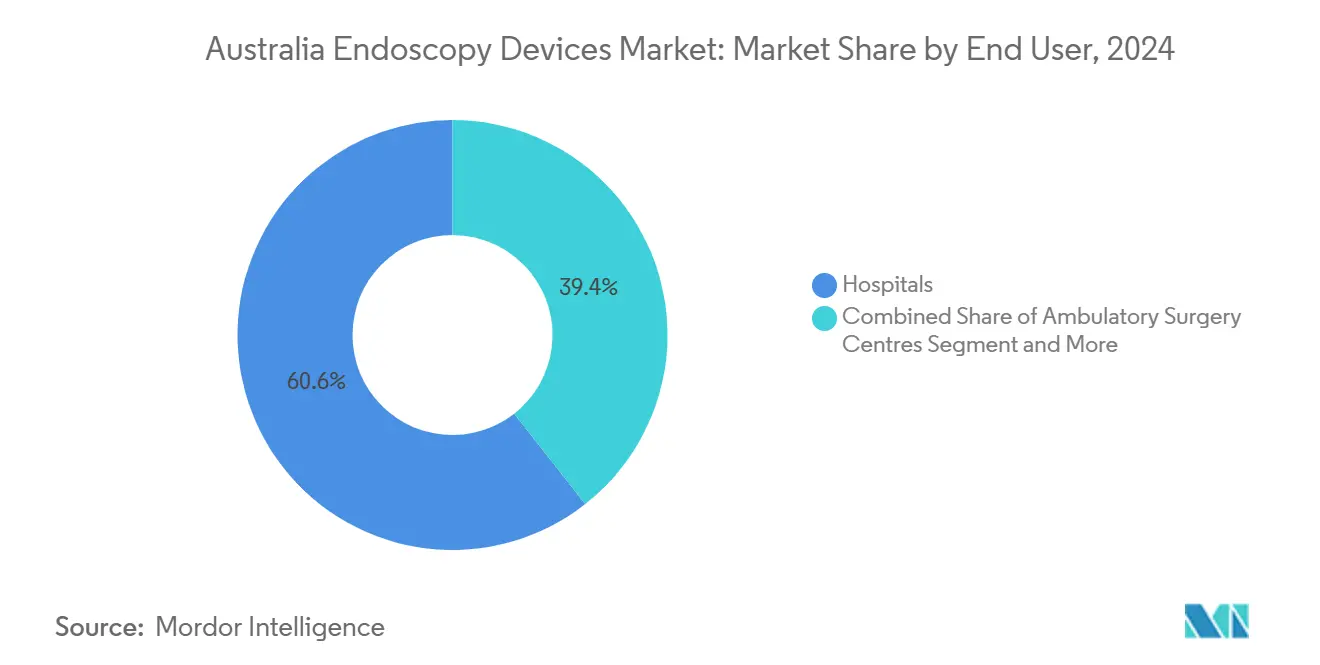

- Nach Endnutzer hielten Krankenhäuser im Jahr 2024 einen Umsatzanteil von 60,63 %, während ambulante Operationszentren bis 2030 voraussichtlich mit einer CAGR von 10,17 % wachsen werden.

Trends und Einblicke in den australischen Markt für Endoskopiegeräte

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung minimal-invasiver Chirurgie | +1.2% | National, stärker in Ballungsgebieten | Mittelfristig (2–4 Jahre) |

| Wachsende Programme zur Frühkennung von Magen-Darm-Krebs | +0.8% | National, verstärkte Initiativen im ländlichen Raum | Kurzfristig (≤ 2 Jahre) |

| Wechsel zu Einmalendoskopen zur Infektionskontrolle | +1.1% | National, priorisiert bei Hochrisikofällen | Mittelfristig (2–4 Jahre) |

| KI-gestützte Echtzeit-Läsionserkennung | +0.9% | Krankenhäuser in Ballungsgebieten, Ausweitung auf regionale Bereiche | Langfristig (≥ 4 Jahre) |

| Öffentlich-private Finanzierung für Tele-Endoskopie im ländlichen Raum | +0.6% | Ländliche und abgelegene Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung minimal-invasiver Chirurgie

Australische Chirurgen und fortgeschrittene Pflegekräfte, die als Endoskopisten tätig sind, bevorzugen zunehmend endoskopische Vorgehensweisen, da Patienten sich schneller erholen und Krankenhäuser die Verweildauer reduzieren können. Das landesweite Ausbildungsprogramm für Pflegeendoskopisten bei Austin Health veranschaulicht den Kapazitätsaufbau, der steigende Fallzahlen ohne Qualitätsverlust bewältigt[1]Austin Health, „Erweiterte Pflegepraxis”, austin.org.au. Private Krankenversicherungen erstatten komplexe Eingriffe – MBS-Position 30694 vergütet 481,35 USD –, sodass Anbieter einen finanziellen Puffer haben, um in Plattformen der nächsten Generation zu investieren. Tasmanien übertraf sein Endoskopieziel für 2023–24 um 3 %, was belegt, wie eine systematische Personalentwicklung die Versorgungsverfügbarkeit erhöht. Da immer mehr Fachgebiete endoluminale Techniken übernehmen, steigt die Eingriffskomplexität, was die Nachfrage nach hochauflösender Optik, operativem Zubehör und ergonomischen Endoskopdesigns erhöht, die die Ermüdung des Bedieners minimieren.

Wachsende Programme zur Früherkennung von Magen-Darm-Krebs

Die Absenkung des Screening-Alters für Darmkrebs auf 45 Jahre führte eine neue Kohorte in den Versorgungsweg ein und erhöhte die jährliche Testausgabe auf über 5 Millionen. Die Beteiligungsquote liegt bei rund 44 % der Eingeladenen, jedoch verpflichten positive Tests zu Folgekolonoskopien, was eine wiederkehrende Nachfrage nach Endoskopen und Einmalzubehör sichert. Registerkennzahlen verfolgen die Adenom-Detektionsrate und veranlassen Einrichtungen, Bildqualitätsverbesserungen und KI-gestützte Erkennungsüberlagerungen anzustreben. Die staatliche Unterstützung bleibt stabil, da Darmkrebs nach wie vor an zweiter Stelle der nationalen Inzidenz steht, was geschützte Budgets sichert, selbst wenn andere Haushaltsposten Sparmaßnahmen unterliegen.

Wechsel zu Einmalendoskopen zur Infektionskontrolle

COVID-19 schärfte das Bewusstsein für Kreuzkontaminationsrisiken und rückte duodenoskop-assoziierte Ausbrüche in den Fokus. Einmalendoskope beseitigen Unsicherheiten bei der Aufbereitung; die TGA erteilte im April 2024 die Zulassung für VersaVue-Einwegzystoskope und sendete damit ein starkes Marktsignal. Dennoch wägen Krankenhäuser den 24- bis 47-fach höheren Treibhausgasausstoß gegen die Vorteile der Infektionskontrolle ab, insbesondere da öffentliche Einrichtungen Klimaneutralitätsziele verfolgen. Aufbereitungskosten von 52–67 AUD pro Zyklus und eine Umrüstzeit von 24 Minuten beeinträchtigen die Produktivität und machen Einmalprodukte in ambulanten Operationszentren (ASCs) mit geringem Volumen wirtschaftlich attraktiv. Beschaffungsausschüsse führen nun Gesamtkostenmodelle durch, die Preisunterschiede relativieren und manchmal Einmalendoskope für Hochrisiko-ERCP- oder Zystoskopie-Fälle genehmigen.

KI-gestützte Echtzeit-Läsionserkennung

Frühe Anwender in Sydney und Melbourne integrierten Medtronic GI Genius und Fujifilm CAD EYE Module und beobachteten einen Anstieg der Adenom-Detektionsrate um 13–29 %. Die Zusammenarbeit von Optiscan mit der Monash University, unterstützt durch einen CRC-P-Zuschuss von 3 Millionen AUD, entwickelt ein konfokales Endomikroskop mit integrierter KI, das auf zellulärer Ebene zwischen maligner und benigner Mukosa unterscheidet. Das Royal Australian College of General Practitioners betont, dass KI-Entscheidungen weiterhin ärztlicher Aufsicht bedürfen, was die klinische Vorrangstellung des Arztes wahrt, jedoch die Nachfrage nach intuitiven Dashboards und erklärbaren Algorithmen steigert[2]Royal Australian College of General Practitioners, „Leitlinien für Künstliche Intelligenz in der Allgemeinmedizin”, racgp.org.au. Da die Australian Digital Health Agency FHIR-basierte Interoperabilität vorantreibt, sollten Integrationsbarrieren abgebaut werden, sodass KI-Bildausgaben automatisch in elektronische Patientenakten übernommen werden können.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Aufbereitungskosten | -0.7% | National, stärker im ländlichen Australien | Kurzfristig (≤ 2 Jahre) |

| Mangel an spezialisierten Endoskopiefachkräften | -0.5% | National, akut in ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Strenge TGA-Gerätezulassungsfristen | -0.4% | National | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsdruck zur Reduzierung von Einwegkunststoffen | -0.3% | National, stark in öffentlichen Krankenhäusern | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Aufbereitungskosten

Austin Health wird 2026 eine vollständige Flotte flexibler Endoskope ersetzen, was verdeutlicht, wie Fünf-Jahres-Erneuerungszyklen Budgets zyklisch belasten. Die aktualisierte Norm AS 4187:2014 und die Protokolle der Gastroenterological Society of Australia trieben die Aufbereitungskosten pro Zyklus auf 52–67 AUD und verlängerten die Umrüstzeit um fast eine halbe Stunde, was den täglichen Durchsatz verringerte[3]Gastroenterological Society of Australia, „Klinische Leitlinien und Aktualisierungen”, gesa.org.au. Ländliche Krankenhäuser mit weniger als vier Endoskopen können automatisierte Waschanlagen nicht wirtschaftlich rechtfertigen und sind auf manuelle Reinigung angewiesen, was Fehlerrisiken und Versicherungsprämien erhöht. Private-Equity-Eigentümer, die 2022 4,5 Milliarden AUD in das Gesundheitswesen investierten, priorisieren das EBITDA und verschieben häufig Kapitalinvestitionen, was die technologische Modernisierung verzögert.

Mangel an spezialisierten Endoskopiefachkräften

Das Ausbildungsprogramm des RACP bildet zu wenige Gastroenterologen aus; im Jahr 2025 sind 22 % der Stellen im ländlichen Raum unbesetzt. South West Healthcare hat Facharztpositionen seit mehr als einem Jahr mit begrenztem Erfolg ausgeschrieben, was die anhaltende geografische Fehlverteilung verdeutlicht. Das REST-Rezertifizierungsprogramm des CCRTGE sichert Kompetenz, beansprucht jedoch Lehrkapazitäten und Falllisten und verlangsamt so den Durchsatz neuer Fachärzte. Das Kapselendoskopieprogramm in Nord-Queensland für abgelegene Gebiete kann die therapeutische Kapazität vor Ort nicht ersetzen, sodass komplexe ERCP-Fälle weiterhin Hunderte von Kilometern verlegt werden müssen, was lokale Eingriffszahlen und Geräteausgaben dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Endoskope behalten ihre Stellung, während Visualisierung stark wächst

Endoskope generierten 2024 42,55 % des Umsatzes des australischen Marktes für Endoskopiegeräte und festigten damit ihre Stellung als verfahrenstechnisches Fundament in der Gastroenterologie, Pneumologie und Urologie. Flexible Designs dominieren, da sie für mehrere Lumina eingesetzt werden können, während starre Endoskope in der HNO-Heilkunde und Orthopädie ihren Wert behalten. Krankenhäuser erneuern ihre Flaggschiffmodelle, um 4K-Bildchips und Schmalband-Filter zu erhalten, die die Schleimhautdarstellung verbessern. Die Marktgröße australischer Endoskopiegeräte für Endoskope wird bis 2030 voraussichtlich 414 Millionen USD erreichen, mit einem stabilen Wachstum von 4,7 %. Kapselendoskope gewinnen unter Fernscreening-Initiativen an Bedeutung; Queensland versandte 2024 Hunderte an Patienten in abgelegenen Gebieten und umging so den Bedarf an klinikinternem Personal. Robotergestützte Prototypen von Endogene deuten auf eine künftige Nachfrage nach selbstvorschobenen Systemen hin, die die Eingriffsdauer verkürzen und das Patientenunbehagen reduzieren.

Visualisierungsausrüstung wächst am schnellsten mit einer CAGR von 9,25 %, da KI-Module, Big-Data-Archivierung und Streaming-Fähigkeiten die Bild-Workflows revolutionieren. Krankenhäuser verbinden Bildturmsysteme mit PACS-Cloud-Archiven, sodass Chirurgen Aufnahmen für Morbiditätsbesprechungen und Versicherungsdokumentation abrufen können. Der australische Markt für Endoskopiegeräte bewertet eine Konsole nicht mehr nur als Videoquelle, sondern als Datenknoten, was Erneuerungszyklen beschleunigt, sobald neue Chipsätze oder KI-Lizenzen eingeführt werden. Operatives Zubehör wie Spülpumpen und Insufflatoren bleibt ein stabiler Umsatzträger, da Mengenwachstum den Preisdruck ausgleicht. Die UDI-Vorschrift der TGA aus dem Jahr 2025 erfordert Barcodescanner an Arbeitsstationen und veranlasst Krankenhäuser, Anbieter zu wählen, die Tracking-Software nativ integrieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Gastroenterologie dominiert, während Pneumologie aufholt

Die Gastroenterologie machte 2024 49,53 % des Umsatzes des australischen Marktes für Endoskopiegeräte aus, gestützt durch die verpflichtende Darmkrebsüberwachung. Die Kolonoskopiervergütung von 285,70 USD pro Fall sichert die Margen, während die therapeutische Mukosaresektion mit 285,70 USD die Beschaffung fortschrittlicher Geräte incentiviert. Therapeutische Mukosaresektion mit 584,60 USD bietet Anreize für Upgrades bei fortschrittlichen Geräten. Die Reife des Segments ermöglicht Premium-Preisgestaltung für KI-gestützte Polypendetektierung, die Anbieter als Qualitätsmerkmal vermarkten. Tasmanien verarbeitete im Geschäftsjahr 2023–24 13.394 Magen-Darm-Eingriffe, 3 % über dem Plan, was die latente Nachfrage belegt, die durch Kapazitätsausbau gedeckt wird. Der Marktanteil australischer Endoskopiegeräte für die Gastroenterologie wird leicht sinken, da andere Fachgebiete schneller wachsen, doch die absoluten Ausgaben steigen aufgrund der zunehmenden Gerätekomplexität.

Die Pneumologie führt das Wachstum mit einer CAGR von 9,85 % an, da Lungenkrebsscreening-Programme nach dem pandemiebedingten Anstieg des Bewusstseins für Atemwegserkrankungen ihre Zulassungskriterien erweitert haben. Navigationsbronchoskopie-Plattformen kombinieren CT-Daten mit Echtzeit-Endoskop-Tracking und erhöhen die diagnostische Ausbeute bei kleinen Lungenknoten. Öffentliche Kampagnen zum COPD-Management fördern frühere bronchoskopische Eingriffe wie die Ventilplatzierung und steigern die Nachfrage nach Spezialkathetern. HNO- und orthopädische Eingriffe halten moderate Anteile, profitieren jedoch von starren 3D-Endoskopen, die die Operationssaalzeit verkürzen. Die Gynäkologie entwickelt sich zu einem Dienstleistungsbereich in Vorortpraxen, wo ambulante Hysteroskopie-Sets eine Einzel-Diagnose und -Therapie ermöglichen – ein Modell, das mit der ASC-Expansion übereinstimmt.

Nach Endnutzer: Krankenhäuser dominieren, während ambulante Operationszentren aufstreben

Krankenhäuser kontrollierten 2024 60,63 % des Umsatzes des australischen Marktes für Endoskopiegeräte, unterstützt durch das 12,4 Milliarden AUD schwere Kapitalprogramm von NSW, das Bildturmersatz und sterile Aufbereitungsräume finanziert. Große Systeme wie Austin Health errichten im Rahmen der Harold-Stokes-Sanierung eigens konzipierte Suiten und integrieren unidirektionale Instrumentenflüsse zur Reduzierung des Infektionsrisikos. Private Krankenhäuser dominieren den Durchsatz – 70 % der nationalen Eingriffe – und nutzen Markenstärke und 24/7-ITS-Rückhalt für komplexe Fälle. Die Marktgröße australischer Endoskopiegeräte für Krankenhäuser als Endnutzer wird bis 2030 550 Millionen USD übersteigen, obwohl das Wachstum nachlässt, da ambulante Modelle Routinevolumen abziehen.

Ambulante Operationszentren verzeichnen eine CAGR von 10,17 %, da Versicherer standortneutrale Vergütungen anstreben und Patienten die tagesklinische Entlassung schätzen. Einmalendoskope fügen sich in die ASC-Wirtschaftlichkeit ein, indem sie Sterilisationskapital und Personal entfallen lassen und Flächen für umsatzproduzierende Räume freigeben. Der Klassifizierungsrahmen der TGA stellt sicher, dass ASCs die Compliance ohne den Dokumentationsaufwand von Krankenhäusern aufrechterhalten. Praxisbasierte Kliniken erzielen kleinere Anteile, angetrieben durch Kapselendoskopie- und Zystoskopie-Dienstleistungen, die in primärmedizinische Abläufe passen. Da die Tele-Endoskopie im ländlichen Raum an Bedeutung gewinnt, könnten Gemeindekrankenhäuser direkt auf portable Bildturmsysteme umsteigen, anstatt städtische Großzentren zu imitieren, was eine Nische für kompakte Konsolen schafft.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Sydney, Melbourne und Brisbane beherbergen die meisten hochvolumigen Endoskopie-Suiten und generieren mehr als 60 % des Umsatzes des australischen Marktes für Endoskopiegeräte. Die städtische Dichte erzeugt Patientenvolumina, die 4K-Bildturmsysteme, KI-Abonnements und interne Sterilisationszentren rechtfertigen. Olympus wählte Melbourne für sein „Sapphire”-Aufbereitungszentrum, was den biomedizinischen Cluster der Stadt bestätigt und dem Infektionsschutzfokus der Krankenhäuser entspricht. Die Anlage entspricht AS 5369 und ISO 13485 und gewährleistet garantierte Sterilität, die öffentliche Ausschreibungen zunehmend fordern.

Ländliche und abgelegene Regionen kämpfen mit Fachkräftemangel. Die Kapselendoskopie-Pipeline von Queensland Health für abgelegene Gebiete veranschaulicht eine technologische Lösung, die den Personalmangel umgeht, jedoch werden komplexe therapeutische Fälle weiterhin in städtische Zentren verlegt. Die Telemedizin-Infrastruktur – über 6.000 Videokonferenz-Endpunkte – ermöglicht betreute Eingriffe, doch Bandbreite und medizinisch-rechtliche Rahmenbedingungen begrenzen die Anwendung bei komplexen Interventionen. Die anhaltenden Facharzt-Vakanzen bei South West Healthcare signalisieren persistente Fehlverteilung trotz Anreizpaketen.

Staatliche Finanzierungsunterschiede beeinflussen die Gerätezyklen. Der Infrastrukturplan von NSW in Höhe von 12,4 Milliarden AUD finanziert Bildturmsysteme der nächsten Generation, während kleinere Bundesstaaten stärker auf Bundeszuschüsse und private Philanthropie angewiesen sind. Das nationale klinische Qualitätsregister-Programm injiziert 40 Millionen AUD zur Erfassung von Ergebnisdaten und veranlasst ländliche Krankenhäuser, Endoskope zu installieren, die sich in Register-APIs integrieren lassen. Die private Krankenversicherungsabdeckung erreicht in städtischen Gebieten ihren Höchststand und fördert die Einführung von Premium-Diensten; öffentlich abhängige Regionen bevorzugen kosteneffiziente, wiederverwendbare Geräte mit langer Lebensdauer.

Wettbewerbslandschaft

Der australische Markt für Endoskopiegeräte weist eine moderate Konzentration auf. Olympus, Fujifilm und Stryker Corporation halten gemeinsam einen erheblichen Umsatzanteil und nutzen gebündelte Endoskop-Bildturmsystem-Service-Verträge sowie landesweite Außendienstteams. Krankenhäuser bevorzugen die Beschaffung aus einer Hand, um Kompatibilitätsprobleme bei mehreren Anbietern zu minimieren, was etablierten Anbietern Verhandlungsmacht verleiht. Das Sapphire-Zentrum von Olympus integriert die Aufbereitung vertikal, bindet Kunden an langfristige Endoskop-Austauschprogramme und reduziert die Abhängigkeit von Drittanbieter-Reinigungsanlagen.

Herausforderer setzen auf KI- und Einmalprodukt-Strategien. Medtronic und Pentax Medical bewerben Plug-and-Play-Einwegprodukte für die Duodenoskopie und betonen die Eliminierung von Infektionsrisiken. Optiscan positioniert sein konfokales Endomikroskop als Sprung in Richtung optischer Biopsien, unterstützt durch CRC-P-Finanzierung. Die UDI-Vorschrift der TGA erhöht den Registrierungsaufwand und setzt Startups unter Druck, denen regulatorische Stärke fehlt, was Konsolidierungen oder OEM-Partnerschaften begünstigen könnte.

Strategische Schritte setzen sich fort. Pentax Medical registrierte im Juni 2025 eine automatisierte Spülwanne und erweitert damit sein Verbrauchsmaterialsystem. Boston Scientific erprobt Abonnementmodelle, die KI-Lizenzen mit Kapitalgeräten bündeln und so die Cashflow-Belastung der Krankenhäuser reduzieren. Lücken in der ländlichen Versorgung ziehen Anbieter von Tele-Endoskopie-Plattformen an, die Cloud-PACS, Satellitenverbindungen und robuste Endoskope integrieren, doch Erstattungsunklarheiten behindern die Skalierung.

Marktführer im australischen Bereich für Endoskopiegeräte

Stryker Corporation

FUJIFILM Holdings Corporation

Olympus Corporation

Medtronic Plc.

Hoya Group (PENTAX Medical)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Pentax Medical Singapur registrierte ein Endoskop-Spül-/Spülbeckensystem bei der TGA und verbesserte damit die australischen Aufbereitungsabläufe.

- September 2024: Olympus Australia eröffnete „Sapphire”, sein erstes Sterilisierungszentrum für flexible Endoskope in Melbourne, mit einem umfassenden Angebot steriler Endoskoplieferungen.

Berichtsumfang des australischen Marktes für Endoskopiegeräte

Gemäß dem Berichtsumfang sind Endoskopiegeräte minimal-invasive Instrumente, die in natürliche Körperöffnungen eingeführt werden können, um ein inneres Organ oder Gewebe detailliert zu untersuchen. Endoskopische Operationen werden für bildgebende Verfahren und kleinere chirurgische Eingriffe durchgeführt. Der australische Markt für Endoskopiegeräte ist segmentiert nach Gerätetyp (Endoskope [Starres Endoskop, Flexibles Endoskop, Kapselendoskop, Robotergestütztes Endoskop], Endoskopische Operationsgeräte [Spül-/Absaugsystem, Zugangsgerät, Wundschutzsystem, Insufflationsgerät, Manuelles Operationsinstrument, Sonstige endoskopische Operationsgeräte] und Visualisierungsausrüstung) sowie Anwendung (Gastroenterologie, Pneumologie, Orthopädische Chirurgie, Kardiologie, HNO-Chirurgie, Gynäkologie und sonstige Anwendungen). Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Endoskope | Starre Endoskope |

| Flexible Endoskope | |

| Kapselendoskope | |

| Robotergestützte Endoskope | |

| Endoskopische Operationsgeräte | Spül-/Absaugsysteme |

| Zugangsgeräte | |

| Wundschutzsysteme | |

| Insufflationsgeräte | |

| Manuelle Operationsinstrumente | |

| Sonstige Operationsgeräte | |

| Visualisierungsausrüstung |

| Gastroenterologie |

| Pneumologie |

| Orthopädische Chirurgie |

| Kardiologie |

| HNO-Chirurgie |

| Gynäkologie |

| Sonstige Anwendungen |

| Krankenhäuser |

| Ambulante Operationszentren |

| Praxisbasierte Kliniken / Polikliniken |

| Nach Gerätetyp | Endoskope | Starre Endoskope |

| Flexible Endoskope | ||

| Kapselendoskope | ||

| Robotergestützte Endoskope | ||

| Endoskopische Operationsgeräte | Spül-/Absaugsysteme | |

| Zugangsgeräte | ||

| Wundschutzsysteme | ||

| Insufflationsgeräte | ||

| Manuelle Operationsinstrumente | ||

| Sonstige Operationsgeräte | ||

| Visualisierungsausrüstung | ||

| Nach Anwendung | Gastroenterologie | |

| Pneumologie | ||

| Orthopädische Chirurgie | ||

| Kardiologie | ||

| HNO-Chirurgie | ||

| Gynäkologie | ||

| Sonstige Anwendungen | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Praxisbasierte Kliniken / Polikliniken | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des australischen Marktes für Endoskopiegeräte?

Der Markt steht im Jahr 2025 bei 741,64 Millionen USD und ist auf Kurs, bis 2030 970,68 Millionen USD zu erreichen.

Welche Gerätekategorie führt die Umsätze an?

Endoskope bleiben die führende Kategorie und machten 2024 42,55 % des Umsatzes aus.

Warum gewinnen Einmalendoskope an Interesse?

Sie beseitigen aufbereitungsbedingte Infektionsrisiken und können in Umgebungen mit geringem Volumen oder hohem Risiko kosteneffizient sein, obwohl Nachhaltigkeitsbedenken bestehen.

Wie schnell erweitern ambulante Operationszentren ihr Endoskopievolumen?

Eingriffe in ambulanten Operationszentren werden bis 2030 voraussichtlich mit einer CAGR von 10,17 % wachsen.

Welches Anwendungssegment wächst am schnellsten?

Die Pneumologie verzeichnet den stärksten Anstieg mit einer erwarteten CAGR von 9,85 % bis 2030, angetrieben durch Lungenkrebsscreening und COPD-Management.

Welchen Einfluss hat die UDI-Vorschrift der TGA auf Anbieter?

Sie erhöht die Compliance-Kosten und Dokumentationsanforderungen und begünstigt Hersteller mit etablierten Qualitätsmanagementsystemen, was möglicherweise die Marktkonsolidierung beschleunigt.

Seite zuletzt aktualisiert am: