Marktgröße und Marktanteil für robotische Endoskopiegeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

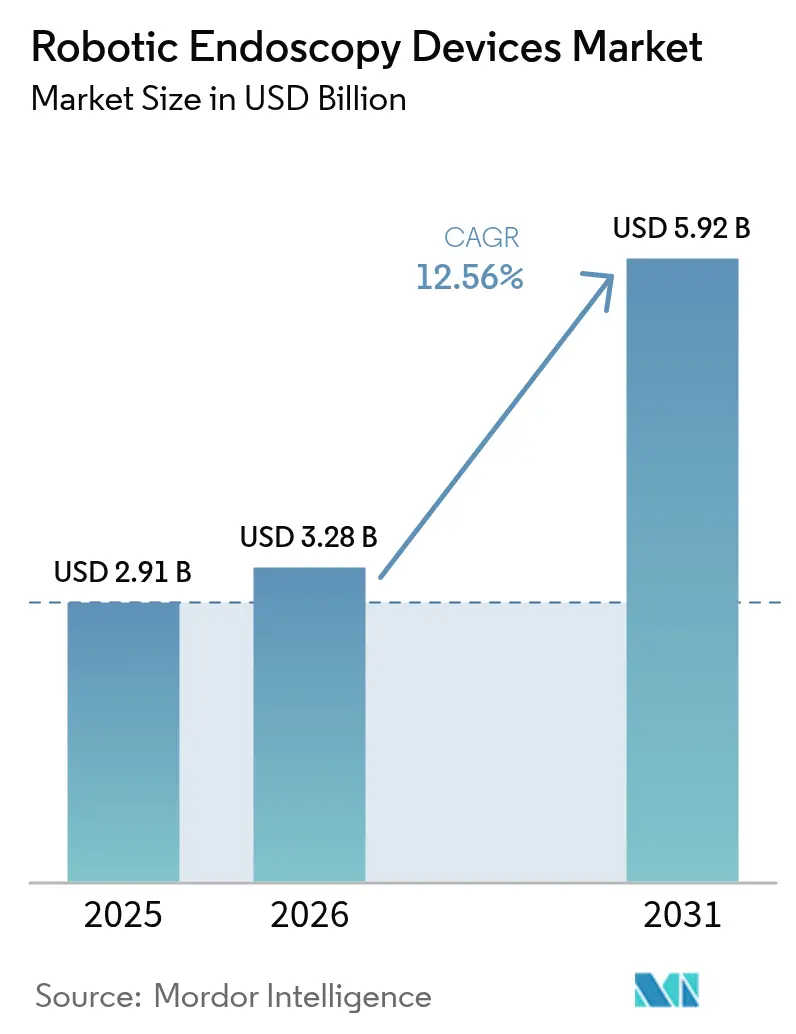

| Marktgröße (2026) | 3.28 Milliarden US-Dollar |

| Marktgröße (2031) | 5.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.56% CAGR |

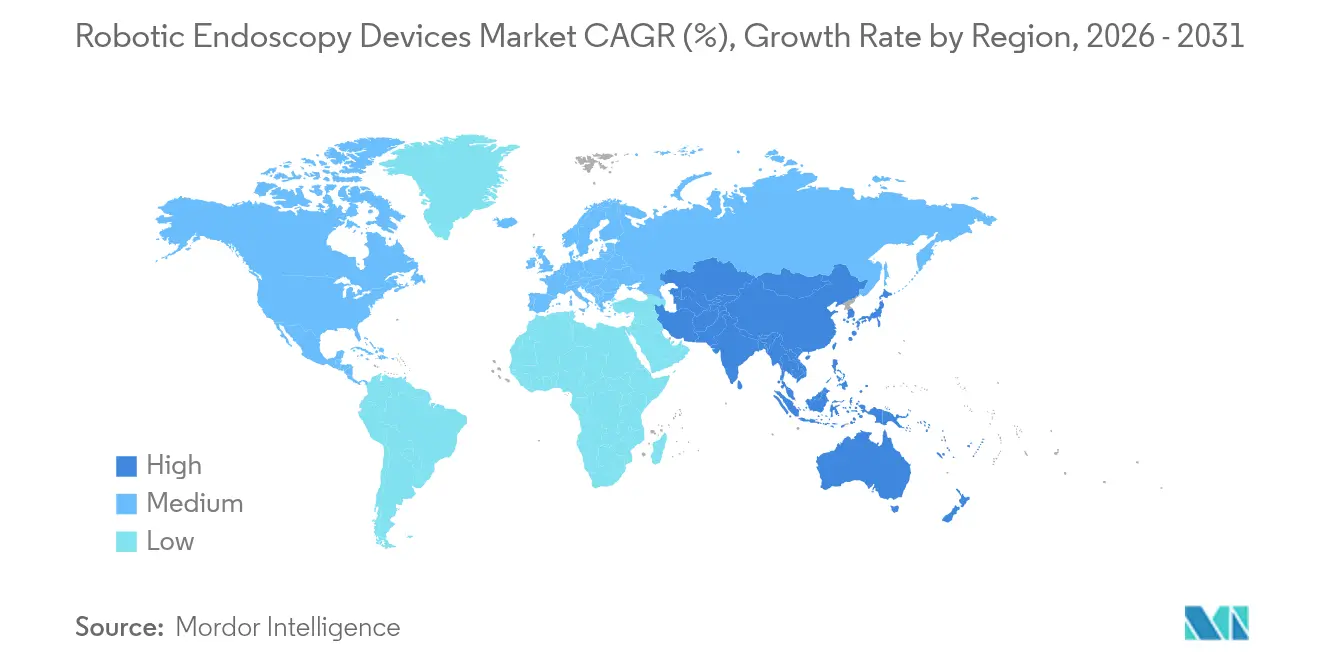

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für robotische Endoskopiegeräte von Mordor Intelligence

Die Marktgröße für robotische Endoskopiegeräte wird im Jahr 2026 auf USD 3,28 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 2,91 Milliarden, mit Projektionen für 2031 von USD 5,92 Milliarden, was einem Wachstum von 12,56 % CAGR über den Zeitraum 2026–2031 entspricht. Die wachsende Akzeptanz minimal-invasiver Chirurgie, die rasche Integration künstlicher Intelligenz in Bildgebung und Navigation sowie die Notwendigkeit, die Raten nosokomialer Infektionen zu senken, treiben die Nachfrage gemeinsam voran. Gesundheitssysteme betrachten robotische Technologie auch als Mittel zur Verkürzung von Krankenhausaufenthalten und zur Senkung der Gesamtverfahrenskosten, was günstige wirtschaftliche Bedingungen für Kapitalinvestitionen schafft. Die Wettbewerbsintensität steigt, da Patentabläufe Kerntechnologien demokratisieren und modulare, kostengünstigere Plattformen auf den Markt kommen. Gleichzeitig stärkt die zunehmende Evidenz, dass Einwegendoskope das Risiko der Kreuzkontamination eliminieren, das Wertversprechen für ambulante Einrichtungen. Zusammen positionieren diese Kräfte den Markt für robotische Endoskopiegeräte für ein nachhaltiges zweistelliges Wachstum im Laufe des Jahrzehnts.

Wichtigste Erkenntnisse des Berichts

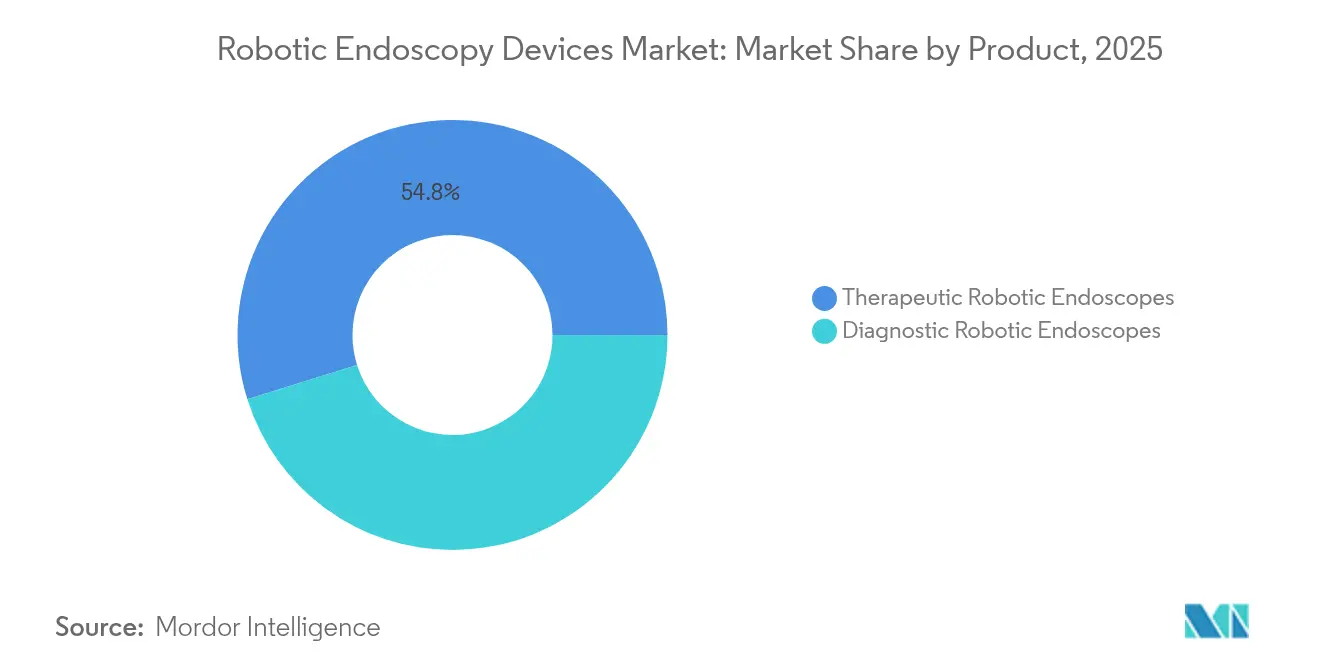

- Nach Produkt hielten therapeutische robotische Endoskope im Jahr 2025 einen Marktanteil von 54,83 % am Markt für robotische Endoskopiegeräte, während diagnostische robotische Endoskope bis 2031 mit einer CAGR von 14,79 % expandieren sollen.

- Nach Anwendung führte Laparoskopie mit 45,02 % des Umsatzes im Jahr 2025; Bronchoskopie schreitet bis 2031 mit einer CAGR von 15,6 % voran.

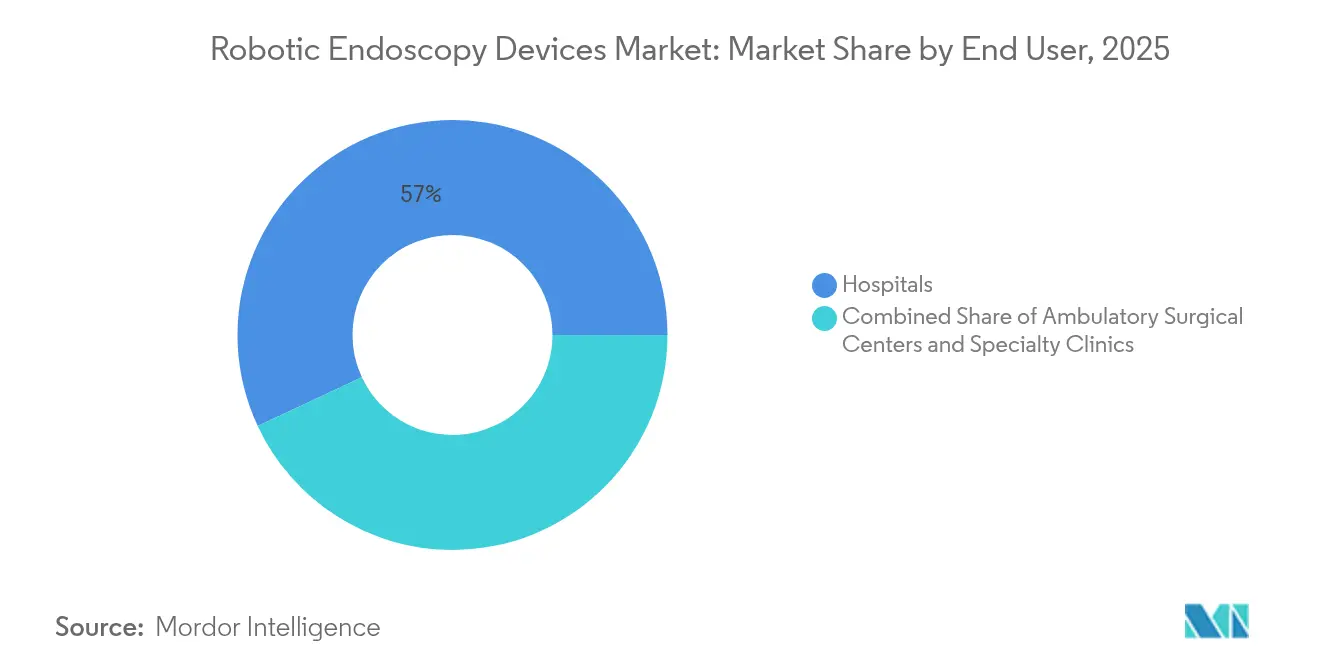

- Nach Endnutzer kontrollierten Krankenhäuser im Jahr 2025 56,95 % des Marktes für robotische Endoskopiegeräte, während ambulante chirurgische Zentren (ASCs) die höchste prognostizierte CAGR von 12,9 % bis 2031 verzeichnen.

- Nach Geografie erfasste Nordamerika 38,35 % des Umsatzes im Jahr 2025, während Asien-Pazifik mit einer CAGR von 13,2 % bis 2031 am schnellsten wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für robotische Endoskopiegeräte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Einführung minimal-invasiver robotischer Verfahren | +2.8% | Global, mit frühen Gewinnen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| KI-gestützte Navigation und Bildgebung steigert den diagnostischen Ertrag | +2.4% | Global, Ausbreitung auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Wachsende geriatrische, adipöse und diabetische Bevölkerung | +2.1% | Global, konzentriert in entwickelten Volkswirtschaften | Langfristig (≥ 4 Jahre) |

| Günstige Erstattung für robotische Eingriffe im Magen-Darm-Trakt und in der Lunge | +1.9% | Kernmärkte Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Anstieg dedizierter ambulanter robotischer Bronchoskopie-Einheiten | +1.6% | Nordamerika und Asien-Pazifik, Expansion in den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Einweg-Roboter-Endoskopen zur Eindämmung von Infektionen | +1.4% | Global, beschleunigt in der Nachpandemie-Ära | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Einführung minimal-invasiver robotischer Verfahren

Klinische Evidenz zeigt, dass robotisch unterstützte Operationen die Komplikationsraten um 50 % senken und die Genesungszeiten im Vergleich zu herkömmlichen Techniken um 40 % verkürzen. Krankenhäuser priorisieren diese Ergebnisse zunehmend, um den Anforderungen der wertorientierten Versorgung gerecht zu werden, was zu einer breiteren Plattforminstallation und einem umfangreicheren Verfahrensangebot führt. Intuitive Surgical meldete im ersten Quartal 2025 ein Verfahrenswachstum von 17 % und unterstreicht damit den globalen Schwung[1]Investing.com, "Protokoll des Earnings Call: Intuitive Surgical Q1 2025," investing.com. Verbesserte 3-D-Visualisierung, Zitterfilterung und ergonomische Konsolen mindern zudem die Ermüdung des Chirurgen und ermöglichen längere und komplexere Eingriffe in ambulanten Einrichtungen. Insgesamt erweitern diese Vorteile den Pool geeigneter Patienten und stärken die wirtschaftliche Attraktivität des Marktes für robotische Endoskopiegeräte.

KI-gestützte Navigation und Bildgebung steigert den diagnostischen Ertrag

Deep-Learning-Modelle heben den diagnostischen Ertrag in der robotischen Bronchoskopie auf über 85 %, weit über dem Ausgangswert von 67,8 % herkömmlicher Endoskope[2]Anthem, "Klinische Leitlinie CG-MED-93," anthem.com. Die MONARCH QUEST-Plattform von Johnson & Johnson integriert 260 % mehr Rechenleistung mit KI-gesteuerter Pfadplanung und verbessert die Läsionszielfindung in Echtzeit. Cloudbasierte Systeme wie Olympus CADDIE erweitern ähnliche Vorteile auf die Darmkrebsvorsorge, bei der KI die Adenomerkennungsrate ohne zusätzliche Verfahrenszeit erhöht. Höhere Genauigkeit reduziert Wiederholungseingriffe und beschleunigt die therapeutische Entscheidungsfindung, was Plattformanbietern einen klaren Wettbewerbsvorteil verschafft.

Günstige Erstattung für robotische Eingriffe im Magen-Darm-Trakt und in der Lunge

Der Medicare-Ärztegebührenplan 2025 fügte fernüberwachte robotische Codes hinzu und erweiterte die Abdeckung für fortgeschrittene Magen-Darm- und Lungeneingriffe, wodurch finanzielle Hürden für Anbieter gesenkt wurden[3]Zentren für Medicare & Medicaid-Dienste, "Zusammenfassung der endgültigen Regel des Medicare-Ärztegebührenplans KJ 2025," cms.gov. CPT-Codes der Kategorie I für die iTind-Therapie von Olympus legitimieren robotische Ansätze weiter und vereinfachen die Abrechnungsabläufe. Private Kostenträger folgen dem Beispiel, da versicherungsmathematische Daten weniger Komplikationen mit Kosteneinsparungen verknüpfen. Die daraus resultierende Umsatzsicherheit ermutigt Gesundheitssysteme, Kapitalanschaffungen zu beschleunigen und die Akzeptanz sowohl in Krankenhaus- als auch in ASC-Umgebungen zu vertiefen.

Nachfrage nach Einweg-Roboter-Endoskopen zur Eindämmung von Infektionen

Die wachsende Kontrolle der Endoskopaufbereitung treibt das Interesse an Einwegdesigns voran, die eine Kreuzkontamination zwischen Patienten eliminieren. Das EXALT Model D-Duodenoskop von Boston Scientific entfernt alle Aufbereitungsschritte und verbessert gleichzeitig die Ergonomie. Kostenanalysen zeigen, dass die Gesamtkosten pro Eingriff sich annähern, sobald Arbeits-, Überwachungs- und Haftungsrisiken berücksichtigt werden (Ambu). Umweltkompromisse bestehen weiterhin, aber die Forschung zu biologisch abbaubaren Polymeren und Recyclingprogrammen zielt darauf ab, Sicherheit mit Nachhaltigkeit in Einklang zu bringen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Verfahrenskosten robotischer Plattformen | -2.3% | Global, akut in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Strenge regulatorische Zulassungen für die Patientensicherheit | -1.8% | Global, strenger in der EU nach der MDR | Langfristig (≥ 4 Jahre) |

| Mangel an auf robotische Endoskopie geschulten Chirurgen | -1.5% | Global, konzentriert in ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsdruck gegen Einweg-Roboter-Endoskope | -0.9% | Umweltfokus EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Verfahrenskosten robotischer Plattformen

Systemlistenpreise zwischen USD 1,5 Millionen und USD 2,5 Millionen zuzüglich jährlicher Servicegebühren von über USD 100.000 stellen für kleinere Zentren erhebliche Hürden dar. Vergleichsstudien zeigen, dass die robotische Leistenbruchreparatur EUR 2.810 (USD 3.242,01) kostet, gegenüber EUR 726 (USD 837,62) für laparoskopische Alternativen, was die Amortisierungsherausforderungen unterstreicht, wenn die Erstattung hinterherhinkt. Neue Marktteilnehmer wie CMR Surgical zielen mit modularer Architektur, die unter dem Preis von Legacy-Systemen liegt, auf diese Lücke ab, doch weitverbreitete Budgetbeschränkungen in einkommensschwächeren Regionen dämpfen die Akzeptanz weiterhin.

Strenge regulatorische Zulassungen für die Patientensicherheit

Die europäische Medizinprodukteverordnung verlangt umfangreiche klinische Nachweise, verlängert die Markteinführungszeit um bis zu fünf Jahre und treibt die Compliance-Kosten für komplexe Robotik auf über USD 10 Millionen. Die US-amerikanische FDA intensiviert ebenfalls die Aufsicht über autonome Funktionen und verpflichtet Entwickler, robuste Sicherheitsvorkehrungen für die Chirurgenkontrolle einzubauen. Diese Prüfungsebenen belasten Startups erheblich, verlangsamen Produktzyklen und dämpfen das Tempo der Innovationsdiffusion.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Therapeutische Plattformen treiben die Marktführerschaft voran

Therapeutische robotische Endoskope machten im Jahr 2025 54,83 % des Marktes für robotische Endoskopiegeräte aus und unterstreichen die Nachfrage der Anbieter nach Systemen, die Diagnose und Intervention in einer einzigen Sitzung kombinieren. Führende Produkte führen komplexe Manöver wie endoskopische Submukosadissektion und natürliche Orifizium-transluminale Chirurgie durch und ermöglichen narbenfreie Ergebnisse, die sowohl Patienten als auch Kostenträgern zugutekommen. Die MONARCH-Plattform von Johnson & Johnson veranschaulicht diese Premium-Positionierung, während EndoQuest flexible Einzelport-Konzepte für Magen-Darm-Eingriffe verfolgt. Obwohl die therapeutische Dominanz vorherrscht, zeigen diagnostische Geräte größeres Wachstumspotenzial; KI-gestützte Visualisierung verbessert die Früherkennung von Krebs und treibt den Absatz diagnostischer Einheiten mit einer CAGR von 14,79 % voran. Kapselssysteme und hybride Bildgebungsroboter erweitern den Zugang und deuten auf eine künftige Konvergenz hin, bei der eine Konsole vollständige Versorgungspfade verwaltet. Die Marktgröße für robotische Endoskopiegeräte für therapeutische Systeme wird sich voraussichtlich stetig ausweiten, aber die diagnostische Innovation wird voraussichtlich überholen, da die Präventivmedizin zur politischen Priorität wird.

Diagnostische Plattformen bleiben ein kleinerer Anteil, doch Investoren leiten Kapital in kabellose Kapselroboter und cloudgestützte Analysen, die Verfahrenszeiten verkürzen. Frühphasenprojekte wie schluckbare Pumpstrahlkameras erweitern die Reichweite der Magen-Darm-Vorsorge, insbesondere in ländlichen Regionen, in denen vollständige Operationssäle selten sind. Wenn diese Geräte die regulatorische Zulassung erhalten, wird der Marktanteil für robotische Endoskopiegeräte für diagnostische Lösungen voraussichtlich steigen und den Umsatzabstand zu therapeutischen Pendants verringern.

Nach Anwendung: Bronchoskopie entwickelt sich zum Wachstumsmotor

Laparoskopische Eingriffe generierten im Jahr 2025 45,02 % des Umsatzes und bilden den Kern der installierten Basis, dank jahrzehntelanger Vertrautheit der Chirurgen und ausgereifter Erstattungsregelungen. Robotische Unterstützung treibt hier inkrementelle Präzision statt radikaler Workflow-Veränderungen voran, sodass die Wachstumsraten sich im mittleren einstelligen Bereich einpendeln. Dennoch halten Ersatzzyklen und Installationen in Schwellenmärkten die Laparoskopie als kritische Säule des Marktes für robotische Endoskopiegeräte aufrecht.

Die Bronchoskopie liefert den Impuls. Periphere Lungenknoten-Biopsien, die früher durch Reichweitenbeschränkungen behindert wurden, erreichen mit robotischer Führung nun diagnostische Erträge von bis zu 90 %. Kegelstrahl-CT-Fusion und KI-gestützte Atemwegskartierung verbessern die Zielortung und treiben eine CAGR von 15,6 % bis 2031 voran. Die Marktgröße für robotische Endoskopiegeräte für Bronchoskopie-Plattformen soll sich mehr als verdoppeln und die Atemwegsversorgung als wichtiges Schlachtfeld für Systemanbieter etablieren. Koloskopie und HNO-Anwendungen schreiten stetig voran, aber ihr kombinierter Umsatz bleibt gegenüber dem hochdynamischen Lungensegment sekundär.

Nach Endnutzer: Ambulante chirurgische Zentren gestalten die Leistungserbringung neu

Krankenhäuser behielten im Jahr 2025 56,95 % des Umsatzes, indem sie komplexe multidisziplinäre Fälle unter einem Dach beherbergten. Akademische Zentren fungieren als frühe Anwender, validieren neue Arbeitsabläufe und schulen Chirurgen, die später ihr Fachwissen weitergeben. Doch steigende Betriebskosten und die Patientenpräferenz für die Entlassung am selben Tag verlagern den Schwung in Richtung ambulanter chirurgischer Zentren. Zweckgebaute robotische Operationssäle verkürzen die Umrüstzeiten und verbessern die Anlagenauslastung, sodass Betreiber bei geringeren Fallzahlen die Gewinnschwelle erreichen können. Der Markt für robotische Endoskopiegeräte verlagert sich daher; ambulante chirurgische Zentren expandieren mit einer CAGR von 12,9 % und werden bis zum Ende des Jahrzehnts einen wachsenden Anteil an Plattforminstallationen ausmachen. Fachkliniken mit Schwerpunkt Pneumologie oder bariatrische Versorgung bedienen Nischennachfrage, bei der hoher Durchsatz dedizierte Konsolen rechtfertigt.

Eine zweigliedrige Leistungserbringung kristallisiert sich nun heraus: Krankenhäuser verwalten Trauma und hochakute Onkologie, während ambulante chirurgische Zentren elektive Vorsorgeuntersuchungen und unkomplizierte Eingriffe übernehmen. Anbieter müssen auf unterschiedliche Kapitalbudgets und Workflow-Anforderungen eingehen und Serviceverträge sowie nutzungsbasierte Preisgestaltung entsprechend anpassen, um die Präsenz in der gesamten Branche für robotische Endoskopiegeräte zu maximieren.

Geografische Analyse

Nordamerika generierte im Jahr 2025 38,35 % des Umsatzes, unterstützt durch klare Medicare-Zahlungsregelungen und einen reifen Chirurgentalentpool. Flaggschiffzentren in den Vereinigten Staaten übernehmen routinemäßig Konsolen der nächsten Generation innerhalb von Monaten nach der Zulassung und sorgen für robuste Upgrade-Zyklen. Kanada folgt ähnlichen Mustern, während Mexikos Privatkrankenhäuser Medizintouristen umwerben, um fortschrittliche Installationen zu finanzieren.

Europa hält einen bedeutenden Anteil, sieht sich jedoch regulatorischen Gegenwind und grünpolitischer Kontrolle von Einwegkunststoffen gegenüber. Deutschland, Frankreich und das Vereinigte Königreich dominieren die installierten Basen, doch mehrjährige Konformitätsbewertungen im Rahmen der Medizinprodukteverordnung verzögern den Markteintritt für neue Teilnehmer. Nordische Gesundheitssysteme untersuchen die Vorteile der robotischen Hernienreparatur, aber Fragen zur Kosteneffizienz bleiben offen und dämpfen eine schnelle Skalierung.

Asien-Pazifik weist mit 13,2 % die schnellste regionale CAGR auf. China verankert den Schwung durch inländische Marktführer, die Konsolen mit Rabatten von 30 %–40 % gegenüber westlichen Wettbewerbern anbieten und die Akzeptanz in Tertiärkrankenhäusern ankurbeln. Japan entwickelt einzigartige Plattformen und 5G-gestützte Teleoperations-Demonstrationen, während Südkorea Robotik in nationale Krebsvorsorgeprotokolle einbettet. Aufstrebende ASEAN-Volkswirtschaften und Indiens private Krankenhausgruppen investieren aggressiv und sehen Robotik als Differenzierungsmerkmal für eingehenden Medizintourismus. Folglich wird die Marktgröße für robotische Endoskopiegeräte in Asien-Pazifik voraussichtlich gegen Ende des Prognosezeitraums Europa überholen.

Der Nahe Osten & Afrika verzeichnen eine noch junge, aber vielversprechende Akzeptanz, angeführt von Projekten des Golfkooperationsrats, die Robotik in Flaggschiff-Krankenhausbauprojekte integrieren. Südafrika ist Vorreiter bei der Einführung südlich der Sahara. Lateinamerika verzeichnet stetige Installationen in Brasilien und Chile, obwohl Währungsvolatilität eine breitere Verbreitung einschränkt. In diesen Regionen sind Anbieterfinanzierung und verfahrensbasierte Leasingmodelle entscheidend für die Erschließung inkrementeller Nachfrage.

Wettbewerbslandschaft

Der Wettbewerb bleibt moderat, intensiviert sich jedoch, da Kernpatente auslaufen und die Softwareunterscheidung die mechanische Exklusivität übertrifft. Intuitive Surgical verfügt weiterhin über eine beträchtliche installierte Basis, doch Johnson & Johnson nutzt NVIDIA-Partnerschaften, um leistungsstarke Edge-KI in seine MONARCH- und bevorstehenden OTTAVA-Plattformen einzubinden. CMR Surgical stört die Preisgestaltungsnormen mit modularen Armen, die maßgeschneiderte Operationssaal-Grundrisse ermöglichen, erhielt 2024 seine erste FDA-Zulassung und sammelte USD 200 Millionen für die US-Expansion ein. Chinesische Hersteller wie KangDuo schließen Leistungslücken schnell und bedrohen die Margendrucksituation für etablierte Anbieter.

Strategische Schritte hängen nun von der Ökosystemkontrolle ab. Anbieter bündeln Bildgebungstürme, Einwegzubehör und Datenanalysen in Abonnementpakete, die Kapitalkosten in Betriebskosten umwandeln. Asensus Surgical sicherte sich FDA-Pädiatrie-Indikationen für Senhance und erschloss damit eine unterversorgte Nische, was Wettbewerber dazu zwingt, ihre Altersbereichsansprüche zu erweitern. Boston Scientific integriert Einweg-Duodenoskope in sein Endoskopie-Franchise und stärkt die Cross-Selling-Stärke, während es Infektionskontrollmandaten entspricht. Allianzen zwischen Hardwareherstellern und Cloud-Anbietern zielen darauf ab, intraoperative Daten für das Algorithmustraining zu nutzen und tugendsame Kreisläufe der Leistungsverbesserung zu schaffen, die für kleinere Herausforderer schwer zu erreichen sind.

Parallel dazu entfachen Nachhaltigkeitsdebatten Innovationen rund um recycelbare Polymere und energieeffiziente Konsolen und bieten neue Differenzierungsvektoren. Anbieter, die sowohl Infektionskontrolle als auch ökologische Verantwortung meistern, werden wahrscheinlich den Status eines bevorzugten Lieferanten bei europäischen Ausschreibungen erlangen. Insgesamt neigt das Rennen zu Plattformen, die nachweisbare Kostenparität pro Eingriff, fortschrittliche KI-Funktionen und klare Wege zur regulatorischen Compliance in mehreren Rechtsordnungen bieten und damit die Entwicklung des Marktes für robotische Endoskopiegeräte bis 2030 prägen.

Marktführer für robotische Endoskopiegeräte

Brainlab AG

Medrobotics Corporation

Johnson & Johnson

Intuitive Surgical Inc.

Asensus Surgical Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Olympus Corporation erhielt die FDA-Zulassung für ihre EZ1500-Endoskopserie mit erweiterter Tiefenschärfe-Bildgebung, was die Läsionserkennungsfähigkeit bei Magen-Darm-Eingriffen verbessert.

- Mai 2025: EndoQuest und Virtuoso Surgical begannen klinische Studien für Operationsroboter der nächsten Generation für kolorektale und HNO-Anwendungen.

- März 2025: Johnson & Johnson MedTech erhielt die FDA 510(k)-Zulassung für MONARCH QUEST und fügte seiner Bronchoskopie-Plattform KI-gestützte Rechenupgrades hinzu.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Gemäß Mordor Intelligence umfasst unsere Studie alle Umsätze aus dem Verkauf von motorgetriebenen oder robotisch betätigten flexiblen oder starren Endoskopen und deren proprietären diagnostischen oder therapeutischen Zubehörteilen, die Ärzte in den menschlichen Körper führen, um Gewebe während minimal-invasiver Eingriffe in Krankenhäusern, ambulanten chirurgischen Zentren und Fachkliniken weltweit zu visualisieren oder zu behandeln.

Ausschluss aus dem Umfang: Herkömmliche manuell gesteuerte Endoskope, Einweg-Kapselkameras ohne robotischen Antrieb und eigenständige Navigations-Softwareplattformen liegen außerhalb unseres Zuständigkeitsbereichs.

Segmentierungsübersicht

- Nach Produkt

- Diagnostische robotische Endoskope

- Kapselroboter

- Bildgebungs- und Visualisierungsroboter

- Therapeutische robotische Endoskope

- Chirurgische Endoskopie-Plattformen

- Robotische Bronchoskope

- NOTES und transluminale Roboter

- Diagnostische robotische Endoskope

- Nach Anwendung

- Laparoskopie

- Bronchoskopie

- Koloskopie

- Sonstige Anwendungen

- Nach Endnutzer

- Krankenhäuser

- Ambulante chirurgische Zentren

- Fachkliniken

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Schreibtischrecherche

Unser Team stellt zunächst grundlegende Kennzahlen aus offenen Quellen zusammen, wie z. B. US-amerikanische FDA 510(k)-Datenbanken, EUDAMED-Mitteilungen, Medicare-Dateien für ambulante Eingriffe, WHO-Dashboards für Gesundheitsausgaben und Verbandsberichte von Organisationen wie der Amerikanischen Gesellschaft für gastrointestinale Endoskopie. Jahresabschlüsse, Investorenpräsentationen und Patentanalysen, die über Questel gewonnen wurden, sowie Versandstatistiken von Volza runden Angebotskurven und regionale Preiskorridore ab, die das Ausgangsmodell speisen. Die oben genannten Beispiele veranschaulichen das konsultierte Spektrum, und viele weitere Referenzen unterstützen die Datenerfassung, -validierung und -klärung.

Primärforschung

Telefoninterviews und Online-Umfragen mit Magen-Darm-Chirurgen, Biomediziningenieure, Beschaffungsleitern und regionalen Distributoren in Nordamerika, Europa und Asien-Pazifik überprüfen Akzeptanzauslöser, Preiserosionsmuster, Ausfallzeitkosten und Kapazitätsbeschränkungen und ermöglichen es uns, Nutzungsquoten und Szenarioempfindlichkeiten zu verfeinern.

Marktgrößenbestimmung und Prognose

Ein Top-down-Aufbau beginnt mit nationalen Eingriffszahlen und Kapitalausgaben für Ausrüstung, die dann mit dem Stichproben-Durchschnittsverkaufspreis multipliziert mit installierten Basis-Rollups für führende Plattformen abgeglichen werden, um blinde Flecken zu eliminieren. Schlüsselvariablen wie die Penetration der robotischen Koloskopie, der Geräteerneuerungszyklus, das Wachstum der Krankenhauskapitalausgaben, die Pipeline der regulatorischen Zulassungen und der Rückstau bei elektiven Eingriffen fließen in eine multivariate Regressionsvorhersage bis 2030 ein. Bottom-up-Umsatzmomentaufnahmen der Hersteller und Importaufzeichnungen helfen dabei, die Gesamtsummen anzupassen, wo Lücken auftreten.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen dreistufige Varianzprüfungen, Peer-Review und Genehmigung durch leitende Mitarbeiter. Wir wenden uns erneut an Experten, wenn Anomalien voreingestellte Schwellenwerte überschreiten. Die Zahlen werden jährlich aktualisiert, mit Zwischenrevisionen, die durch wichtige Zulassungen, Rückrufe oder Erstattungsänderungen ausgelöst werden, sodass Kunden stets die aktuellste Ansicht erhalten.

Warum Mordors Ausgangsbasis für robotische Endoskopiegeräte Vertrauen verdient

Veröffentlichte Schätzungen unterscheiden sich, weil jeder Herausgeber seine eigene Produktgrenze, Preisannahmen, Datenjahr und Aktualisierungsrhythmus wählt. Unsere disziplinierte Abgrenzung, primäre Validierung und jährliche Aktualisierungen verringern diese Lücken für Entscheidungsträger.

Wichtige Lückentreiber umfassen die Zählung hybrider Visualisierungstürme, die Verwendung von Listenpreisen ohne regionale Rabatte oder die Projektion von Eingriffsboomszenarien, die die regulatorische Kapazität übersteigen.

Vergleichsreferenz

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 2,91 Mrd. (2025) | ||

| USD 2,68 Mrd. (2024) | Globale Unternehmensberatung A | Umfasst nicht-robotische HD-Türme; keine Anpassung des durchschnittlichen Verkaufspreises |

| USD 2,49 Mrd. (2024) | Branchenverleger B | Stützt sich auf konservative Gerätedurchdringung und ältere Krankenhauskapazitätsdaten |

Diese Vergleiche zeigen, dass Mordors transparente Variablenauswahl, häufige Validierung und ausgewogene Szenarioplanung eine verlässliche Ausgangsbasis liefern, die Käufer mit Zuversicht nachvollziehen und replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für robotische Endoskopiegeräte?

Der Markt wird im Jahr 2026 auf USD 3,28 Milliarden geschätzt und soll bis 2031 USD 5,92 Milliarden erreichen.

Welches Produktsegment dominiert den Umsatz?

Therapeutische robotische Endoskope führen mit 54,83 % des Umsatzes im Jahr 2025, dank ihrer kombinierten diagnostischen und interventionellen Fähigkeiten.

Warum ist die Bronchoskopie die am schnellsten wachsende Anwendung?

Robotische Bronchoskopie erhöht den diagnostischen Ertrag für periphere Lungenknoten auf bis zu 90 %, unterstützt eine CAGR von 15,6 % bis 2031 und deckt den dringenden Bedarf an der Früherkennung von Lungenkrebs.

Welche ist die am schnellsten wachsende Region im Markt für robotische Endoskopiegeräte?

Asien-Pazifik wird voraussichtlich im Prognosezeitraum (2026–2031) mit der höchsten CAGR wachsen.

Wie wirken sich ambulante chirurgische Zentren auf die Marktdynamik aus?

Ambulante chirurgische Zentren verzeichnen eine CAGR von 12,9 %, da ambulante Modelle die Kosten senken und den Patientenpräferenzen für die Entlassung am selben Tag entsprechen, wodurch Eingriffe aus Krankenhäusern verlagert werden.

Welche Rolle spielt KI bei Plattformen der nächsten Generation?

KI verbessert die Echtzeit-Navigation und Gewebecharakterisierung, treibt die diagnostische Genauigkeit auf über 85 % und gibt Anbietern einen wichtigen Differenzierungshebel.

Seite zuletzt aktualisiert am: