Marktgröße und Marktanteil für Endoskopiegeräte in Südafrika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

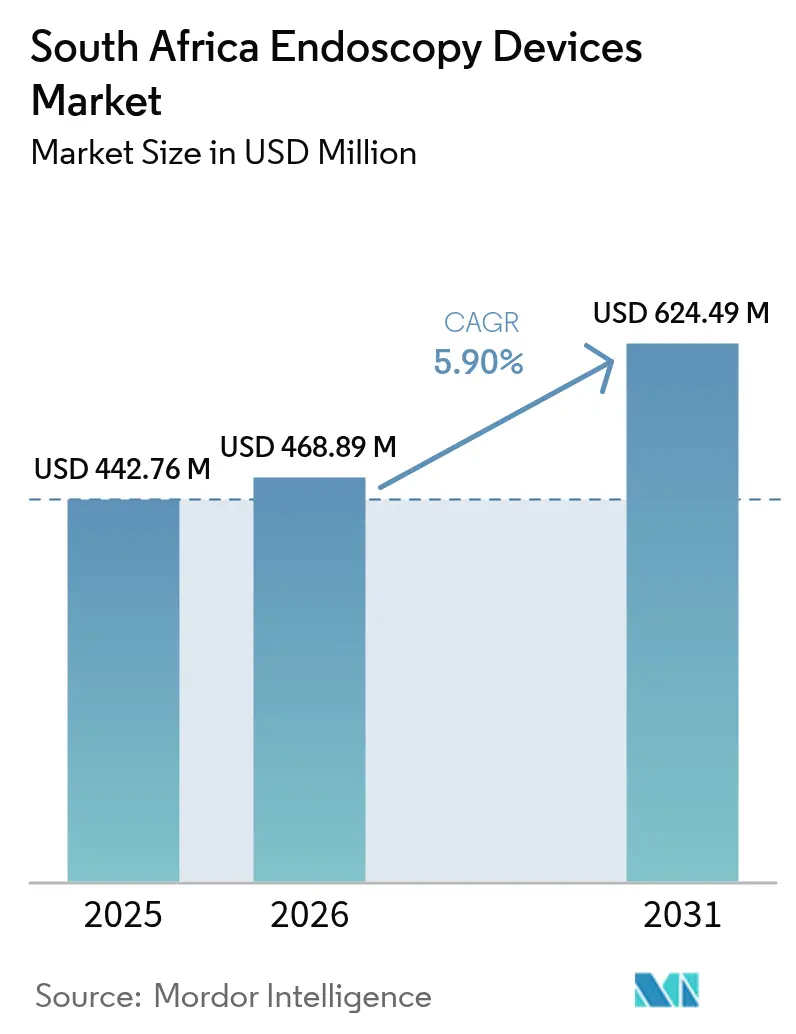

| Marktgröße im Basisjahr (2025) | 442.76 Millionen US-Dollar |

| Marktgröße (2026) | 468.89 Millionen US-Dollar |

| Marktgröße (2031) | 624.49 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.90% CAGR |

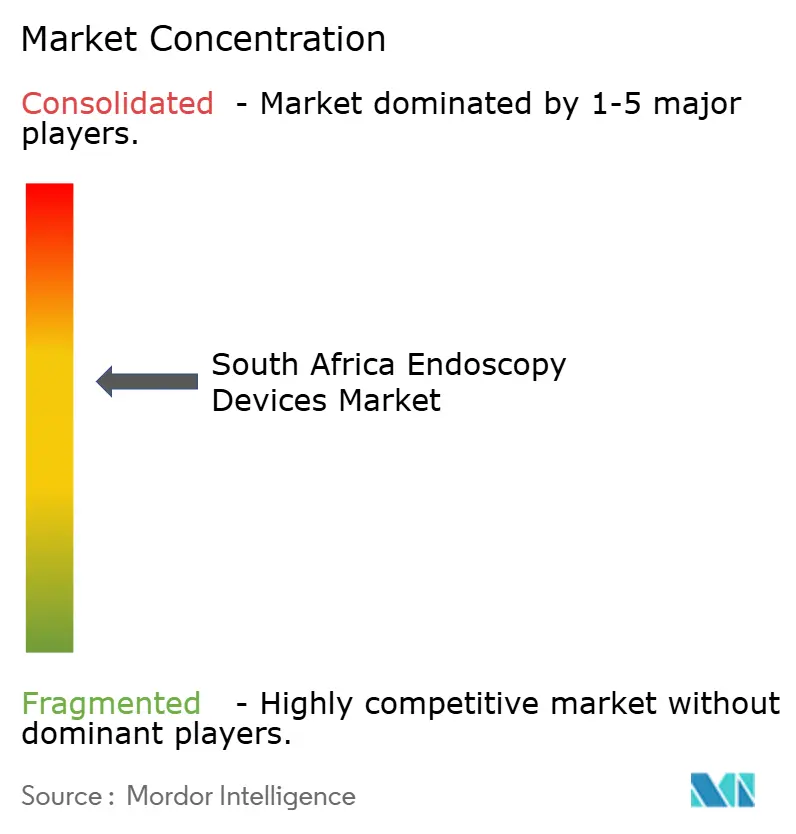

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Endoskopiegeräte in Südafrika von Mordor Intelligence

Die Marktgröße für Endoskopiegeräte in Südafrika wird voraussichtlich von 442,76 Millionen USD im Jahr 2025 auf 468,89 Millionen USD im Jahr 2026 wachsen und soll bis 2031 einen Wert von 624,49 Millionen USD bei einem CAGR von 5,90 % über den Zeitraum 2026–2031 erreichen. Intensivierte Upgrades der Gesundheitsinfrastruktur im Rahmen der Nationalen Krankenversicherung (NHI), eine steigende Prävalenz gastrointestinaler Erkrankungen sowie anhaltende Kapitalausgaben des Privatsektors gestalten gemeinsam die Nachfrage nach flexiblen und starren Endoskopen neu. Life Healthcares Kapitalplan in Höhe von 115 Millionen USD sowie Krankenhauserweiterungen in Stadtzentren fördern die Beschaffungspipelines für Geräte und schaffen gleichzeitig Spielraum für hochwertige Visualisierungssysteme. Infektionskontrollanforderungen infolge von Kontaminationsvorfällen bei wiederverwendbaren Endoskopen haben Einwegoptionen aufgewertet, und die KI-gestützte Bildgebung erhöht weiterhin die Schwellenwerte für die diagnostische Genauigkeit, insbesondere bei der Darmkrebsvorsorge. Die regulatorische Klarheit durch SAHPRAs Medizinprodukteverzeichnisse vom September 2024 verkürzt nun die Produktregistrierungsvorlaufzeiten und fördert die Einführung multinationaler Technologien. Steigende Compliance-Kosten für die Endoskopaufbereitung, ein landesweiter Mangel von 27.000 Gesundheitsfachkräften und Budgetobergrenzen im öffentlichen Sektor dämpfen jedoch die kurzfristige Adoptionskurve.

Wichtigste Erkenntnisse des Berichts

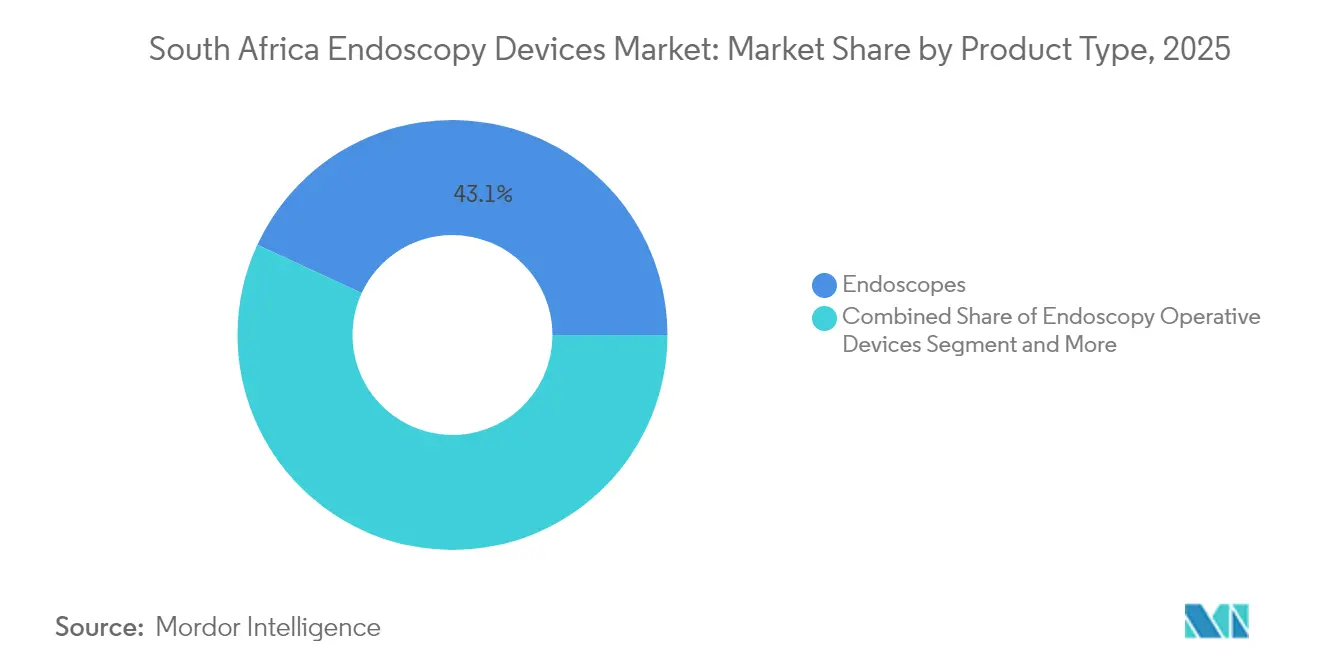

- Nach Produkttyp führten Endoskope mit einem Marktanteil von 43,11 % am Markt für Endoskopiegeräte in Südafrika im Jahr 2025; Visualisierungssysteme werden bis 2031 voraussichtlich einen CAGR von 8,42 % verzeichnen.

- Nach Anwendung entfiel auf die Gastroenterologie ein Anteil von 52,05 % an der Marktgröße für Endoskopiegeräte in Südafrika im Jahr 2025, während die HNO-Chirurgie bis 2031 mit einem CAGR von 8,63 % voranschreitet.

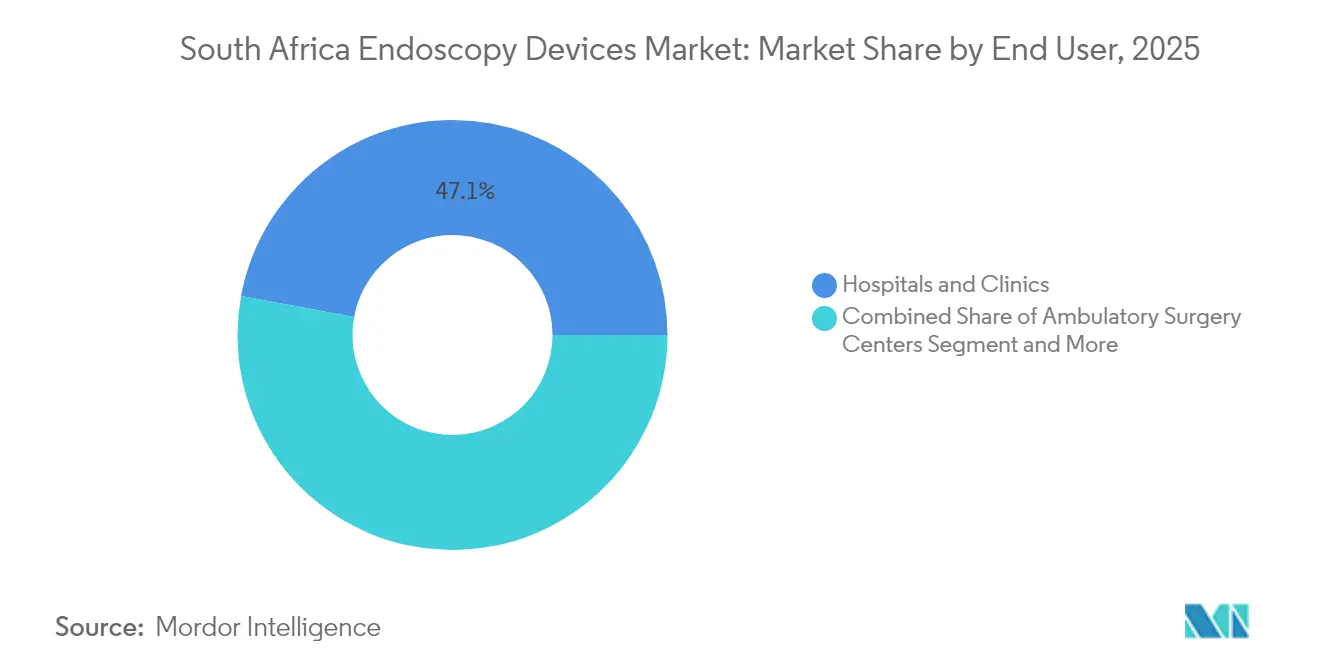

- Nach Endnutzer hielten Krankenhäuser und Kliniken im Jahr 2025 einen Anteil von 47,10 % an der Marktgröße für Endoskopiegeräte in Südafrika, wobei ambulante Operationszentren den höchsten prognostizierten CAGR von 8,99 % bis 2031 verzeichnen.

- Nach Hygiene dominierten wiederverwendbare Endoskope mit einem Marktanteil von 83,60 % am Markt für Endoskopiegeräte in Südafrika im Jahr 2025; Einweg-Endoskope wachsen bis 2031 mit einem CAGR von 9,21 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Endoskopiegeräte in Südafrika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Inzidenz von Magen-Darm-Erkrankungen und alternde Bevölkerung | +1.8% | Städtische Zentren (Kapstadt, Johannesburg) | Mittelfristig (2–4 Jahre) |

| Fortschritte bei endoskopischen Technologien | +1.5% | Private Tertiärkrankenhäuser landesweit | Langfristig (≥ 4 Jahre) |

| Ausbau von Tageskliniken | +1.2% | Ballungsräume, Sekundärstädte | Mittelfristig (2–4 Jahre) |

| Wachsendes Bewusstsein für minimalinvasive Versorgung | +0.9% | National, angeführt von privaten Krankenversicherern | Kurzfristig (≤ 2 Jahre) |

| Verbesserte NHI-Erstattung für therapeutische Endoskope | +0.6% | Landesweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Inzidenz gastrointestinaler Erkrankungen in Verbindung mit einer wachsenden alternden Bevölkerung

Dyspepsie ist in Afrika für 52,4 % der Indikationen zur oberen Magen-Darm-Endoskopie verantwortlich, und Gastritis ist der häufigste Befund mit 33,3 %, was auf eine anhaltende Verfahrensnachfrage hinweist. Südafrikas demografischer Wandel hin zu einer älteren Bevölkerung verstärkt die Anforderungen an die Koloskopie-Vorsorge, da die Darmkrebsfälle bis 2050 voraussichtlich stark ansteigen werden. Die Früherkennung mittels Endoskopie verbessert die Überlebenschancen und verankert die Modalität in den routinemäßigen Behandlungspfaden für chronische Erkrankungen. Städtische Lebensstile, die mit Helicobacter-pylori-Infektionen und gastroösophagealer Refluxkrankheit verbunden sind, erhöhen das Fallaufkommen in den großen Ballungsräumen. Infolgedessen profitiert der Markt für Endoskopiegeräte in Südafrika von einem konstanten Strom diagnostischer und interventioneller Eingriffe trotz makroökonomischer Gegenwinds.

Fortschritte bei endoskopischen Technologien

Die KI-gestützte Erkennung erhöht nun die Adenomerkennungsraten und reduziert die Interobserver-Variabilität bei Koloskopiesitzungen, wodurch diagnostische Lücken zwischen öffentlichen und privaten Einrichtungen verringert werden[1]Jean-Francois Rey, "Wie künstliche Intelligenz die Endoskopie revolutioniert," Klinische Endoskopie, clinicalendoscopy.org. Robotergestützte Plattformen erweitern den minimalinvasiven Zugang zu komplexen Magen-Darm- und bariatrischen Eingriffen, wobei Flaggschiffprogramme in den Lehrkrankenhäusern Johannesburgs in Betrieb sind. Die Einführung des EVIS X1 von Olympus integriert maschinenlernbasierte Textur- und Farbmustererkennung zur Unterstützung der Früherkennung von Neoplasien. Videoverarbeitungs-Upgrades und hochauflösende Chip-on-Tip-Optik stimulieren Ersatzzyklen in Tertiärzentren. Während hohe Anschaffungskosten die Verbreitung in kleineren Einrichtungen verlangsamen, beschleunigen Leasingmodelle und herstellergestützte Schulungen eine breitere Technologiediffusion im Markt für Endoskopiegeräte in Südafrika.

Ausbau von Tageskliniken beschleunigt die Einführung flexibler Endoskope

Ambulante Operationszentren bieten kürzere Durchlaufzeiten und 20 %–25 % niedrigere Verfahrenskosten im Vergleich zu stationären Einrichtungen, ein Wertversprechen, das für Kostenträger und Patienten gleichermaßen attraktiv ist. Hochvolumige Koloskopie- und obere Magen-Darm-Listen verbessern die Endoskopauslastungsraten und rechtfertigen Investitionen in hochwertige Visualisierungstürme und automatisierte Aufbereitungsgeräte. Ambulante Operationszentren in Kapstadt und Johannesburg verzeichnen die höchsten chirurgischen Kapazitätsindizes der Region, angetrieben durch optimierte Planungsprotokolle und reduzierte Stornierungsraten. Da die NHI-Leistungsverzeichnisse erweitert werden, planen Sekundärstädte wie Bloemfontein und Polokwane den Aufbau ambulanter Operationszentren, was die adressierbare Basis für flexible Endoskope und zugehörige Verbrauchsmaterialien weiter vergrößert.

Wachsendes Bewusstsein und Patientenpräferenz für minimalinvasive Eingriffe

Prädiktive Analysetools wie Discovery Healths Personal Health Pathways liefern maßgeschneiderte Vorsorgehinweise an 2,1 Millionen Mitglieder und steigern die Inanspruchnahme präventiver Koloskopien. Patientenaufklärungskampagnen betonen schnellere Genesung, reduzierte Narbenbildung und geringeres Infektionsrisiko im Vergleich zu offenen Operationen und lenken Entscheidungsmatrizen in Richtung endoskopischer Lösungen. In Einrichtungen, in denen Wartelisten die Kapazität belasten, geben minimalinvasive Techniken stationäre Betten schneller frei und stimmen klinische Effizienz mit administrativen Anforderungen ab. Die Verstärkung durch soziale Medien bei Endoskopieerfahrungen von Prominenten normalisiert Eingriffe weiter und fördert frühere Arztbesuche. Diese nachfrageseitige Dynamik unterstützt ein robustes Volumenwachstum im Markt für Endoskopiegeräte in Südafrika.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für fortschrittliche Geräte | -1.1% | Krankenhäuser des öffentlichen Sektors landesweit | Kurzfristig (≤ 2 Jahre) |

| Mangel an ausgebildetem Endoskopiepersonal | -0.8% | Ländliche und sekundäre städtische Einrichtungen | Mittelfristig (2–4 Jahre) |

| Wirtschaftliche Einschränkungen und Budgetbegrenzungen | -0.6% | Öffentliches Gesundheitssystem | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für fortschrittliche Endoskopiegeräte

Hochwertige Visualisierungsstapel und Roboterplattformen können pro Installation 1 Million USD übersteigen, was die Beschaffungsbudgets selbst in führenden privaten Gruppen belastet. Aktualisierte AAMI-Aufbereitungsstandards fügen jedem wiederverwendbaren Endoskopieverfahren 52–67 USD hinzu und erhöhen die Gesamtbetriebskosten. Öffentliche Krankenhäuser verschieben Upgrades häufig oder sind auf Spenden angewiesen, was eine zweigeteilte Technologielandschaft schafft. Während Einweg-Endoskope das Kontaminationsrisiko adressieren, bleibt ihr Stückpreis höher als amortisierte wiederverwendbare Alternativen, was die Einführung in preissensiblen Umgebungen erschwert.

Mangel an ausgebildetem Endoskopie-Unterstützungspersonal in Krankenhäusern

Vakanzen bei Endoskopietechnikern, Magen-Darm-Pflegekräften und Sterilisationsverarbeitungsspezialisten begrenzen das Verfahrensvolumen, selbst wenn die Gerätekapazität ausreichend ist. Der Wettbewerb aus dem Privatsektor beschleunigt die Abwanderung von Arbeitskräften aus ländlichen Einrichtungen, verlängert Wartelisten und untergräbt die NHI-Gleichheitsziele[2]Haseena Ismail, "27.000 kritische Qualifikationsengpässe im Gesundheitssektor," Demokratische Allianz, da.org.za. Fortschrittliche Plattformen wie KI-gestützte Koloskopie erfordern zusätzliche Schulungen, was das Qualifikationsdefizit verschärft und die Einführung in ressourcenbeschränkten Provinzen verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Endoskope führen trotz Visualisierungswachstum

Endoskope machten 2025 einen Marktanteil von 43,11 % am Markt für Endoskopiegeräte in Südafrika aus und unterstreichen damit ihre zentrale Rolle in diagnostischen und therapeutischen Behandlungspfaden. Die hohe Prävalenz von Magen-Darm-Indikationen gewährleistet eine stabile Grundnachfrage nach flexiblen Gastroskopen und Koloskopen, während starre Arthroskope und Laparoendoskope das chirurgische Volumen in der Orthopädie und Bariatrie unterstützen. Visualisierungssysteme werden bis 2031 voraussichtlich einen CAGR von 8,42 % verzeichnen, was den raschen Ersatz von Standardauflösungs-Kameraköpfen durch 4K- und 3D-Module widerspiegelt. Der Markt für Endoskopiegeräte in Südafrika profitiert von herstellerseitig bereitgestellten Managed-Service-Verträgen, die Türme, Lichtquellen und Prozessoren zu vorhersehbaren monatlichen Gebühren bündeln und so den Kapitaldruck mindern.

Wegwerfbare Einweg-Endoskope gewinnen an Dynamik, wo Kontaminationsbedenken die Kostendifferenzen überwiegen; von der FDA unterstützte Designs werden nun bei ERCP und Bronchoskopie mit vergleichbarem technischen Erfolg eingesetzt. Operatives Zubehör – von Elektrokauter-Schlingen bis hin zu Flüssigkeitsmanagementsystemen – verzeichnet steigende Durchsätze, da die therapeutische Endoskopie expandiert. Robotergestützte flexible Plattformen sind noch im Entstehen, ziehen jedoch frühe Anwender in akademischen Zentren an, die eine schnittlose NOTES-Chirurgie (natürliche Öffnungen transluminale endoskopische Chirurgie) anstreben. Diese Dynamiken verschieben den Produktmix insgesamt in Richtung höherwertiger Kategorien und sichern die Umsatzexpansion über das reine Volumenwachstum hinaus.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Dominanz der Gastroenterologie durch HNO-Wachstum herausgefordert

Die Gastroenterologie hielt 2025 einen Anteil von 52,05 % an der Marktgröße für Endoskopiegeräte in Südafrika, unterstützt durch etablierte Darmkrebsvorsorgerichtlinien und eine hohe Prävalenz von Magengeschwüren. Die routinemäßige Überwachung auf Barrett-Ösophagus und entzündliche Darmerkrankungen verankert die Magen-Darm-Nachfrage weiter. Die HNO-Chirurgie wird jedoch bis 2031 mit einem CAGR von 8,63 % übertreffen, angetrieben durch die Einführung endoskopischer Nasennebenhöhlenchirurgie und die Beliebtheit der praxisbasierten Laryngoskopie.

Das Pneumologievolumen steigt angesichts anhaltender Tuberkulosefallzahlen; die therapeutische Bronchoskopie umfasst nun Kryobiopsie- und Atemwegsstent-Sets, die die Zubehöreinnahmen erhöhen. Die Urologie tendiert zu Einweg-Ureteroskopen, die Kreuzinfektionen bei der Behandlung von Nierensteinen mindern. Arthroskopie und Kardiologie bleiben spezialisierte Nischen mit hohen Erstattungswerten, während bariatrische Endoskopiedienste wie die Platzierung von intragastrischen Ballons die zunehmende Adipositasprävalenz widerspiegeln. Das fachübergreifende Wachstum diversifiziert die Einnahmequellen und stellt sicher, dass der Markt für Endoskopiegeräte in Südafrika nicht übermäßig von einem einzigen therapeutischen Bereich abhängig ist.

Nach Endnutzer: Krankenhäuser dominieren, während ambulante Zentren stark wachsen

Krankenhäuser und Kliniken beherrschten 2025 mit 47,10 % die Marktgröße für Endoskopiegeräte in Südafrika und nutzten dabei integrierte Behandlungspfade und Intensivpflegeunterstützung, die für fortgeschrittene therapeutische Fälle unerlässlich sind. Ihre hauseigenen Sterilisationsverarbeitungsabteilungen ermöglichen große Flotten wiederverwendbarer Endoskope und verteilen die Aufbereitungskosten auf hohe tägliche Volumina. Ambulante Operationszentren werden jedoch bis 2031 den schnellsten CAGR von 8,99 % verzeichnen, da Kostenträger Eingriffe mit geringerer Akuität in den ambulanten Bereich verlagern.

Das Geschäftsmodell ambulanter Operationszentren ist auf gebündelte Zahlungen und Kopfpauschalen im Rahmen der NHI ausgerichtet und ermutigt Investoren, neue Bauten in wachsenden stadtnahen Märkten zu genehmigen. Spezialisierte Endoskopiezentren mit Schwerpunkt auf Magen-Darm- oder HNO-Bereichen nutzen Hochdurchsatzeffizienzen und kürzere Patientenumschlagszeiten, um überlegene Wirtschaftlichkeit zu erzielen. Eine solche Diversifizierung der Versorgungsstandorte verändert die Beschaffungsmuster und begünstigt tragbare Türme und schlanke Endoskope, die für schnelle Fallmixwechsel optimiert sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Hygiene: Dominanz wiederverwendbarer Endoskope steht vor Disruption durch Einwegprodukte

Wiederverwendbare Endoskope kontrollierten 2025 noch immer 83,60 % des Marktanteils für Endoskopiegeräte in Südafrika, was die etablierte Aufbereitungsinfrastruktur und die niedrigeren Kosten pro Eingriff bei hohen Volumina widerspiegelt. Automatisierte Endoskopaufbereitungsgeräte mit integrierten Trocknungsschränken reduzieren das mikrobielle Risiko, dennoch treten weltweit weiterhin Ausbrüche im Zusammenhang mit Pseudomonas und multiresistenten Organismen auf. Einweg-Endoskope, die mit einem CAGR von 9,21 % wachsen, umgehen die Reinigung vollständig und vereinfachen die Logistik für mobile Außeneinsatzprogramme.

Kosten-Nutzen-Modelle berücksichtigen nun AAMI-vorgeschriebene Mikroinspektions-Boroskopprüfungen und Reinigungsmittel-Upgrades, was die Lebenszykluskosten zwischen wiederverwendbaren und Einwegoptionen annähert. Nachhaltigkeitsdebatten drehen sich um medizinischen Kunststoffabfall, doch klinische Governance-Ausschüsse priorisieren zunehmend die Patientensicherheit gegenüber ökologischen Kompromissen. Da Beschaffungsbehörden unter der NHI konsolidieren, könnten Mengenrabattverhandlungen das Gleichgewicht zugunsten von Einwegplattformen für risikoreiche ERCP- und Bronchoskopieverfahren kippen.

Geografische Analyse

Ballungsräume – Johannesburg, Pretoria und Kapstadt – absorbieren den Großteil des Verfahrensvolumens, gestützt durch Tertiärkrankenhäuser, Kapitalflüsse des Privatsektors und die Nähe zu Importlogistikkorridoren. Diese Provinzen führen KI-gestützte Türme früher ein und beschleunigen so die Ersatzzyklen. Das 2024 verabschiedete NHI-Gesetz zielt darauf ab, die Serviceverfügbarkeit durch zentralisierte Beschaffung und landesweite Finanzierung zu vereinheitlichen. Doch Einführungskomplexitäten und fiskalische Einschränkungen könnten eine einheitliche Geräteverteilung bis über 2027 hinaus verzögern und kurzfristige geografische Disparitäten aufrechterhalten.

Küstenprovinzen profitieren von Medizintourismuszuflüssen; Privatkrankenhäuser in Durban und Port Elizabeth bewerben Paketkoloskopie-Vorsorgeuntersuchungen mit Histologieberichten am selben Tag und ziehen regionale Reisende an. Binnenprovinzen sind mit größerem Personalmangel konfrontiert, wobei die Vakanzquoten für Magen-Darm-Techniker in Limpopo und dem Nordkap 35 % übersteigen. Infrastrukturverpflichtungen in Höhe von insgesamt 943,8 Milliarden ZAR (53,28 Milliarden USD) für 2024–2026 stellen Mittel für die Renovierung ländlicher Kliniken bereit, einschließlich modularer Endoskopiesuiten und Telementoring-Plattformen, die städtisches Fachwissen auf abgelegene Standorte ausdehnen.

Mobile Endoskopieeinheiten, die mit generatorbetriebenen Türmen ausgestattet sind, erproben kreisübergreifende Darmkrebsvorsorgeaktionen und zeigen eine um 40 % höhere Teilnehmer-Compliance im Vergleich zu zentralisierten Überweisungsmodellen. Provinzielle Gesundheitsministerien evaluieren cloudbasierte Bildarchivierungssysteme, um Echtzeitkonsultationen mit universitären Gastroenterologen zu ermöglichen und den Fachkräftemangel zu mildern. Im Prognosezeitraum werden schrittweise Infrastrukturausbauten und Technologietransferprogramme voraussichtlich die Durchdringungsraten außerhalb der drei größten Ballungsräume erhöhen und die Umsatzbasis für den Markt für Endoskopiegeräte in Südafrika verbreitern.

Regulatorisches Umfeld

Südafrika reguliert Medizinprodukte, einschließlich Endoskopiegeräten, im Rahmen des Medicines and Related Substances Act, 1965 (Act 101 of 1965) in seiner geänderten Fassung, unter Aufsicht der South African Health Products Regulatory Authority (SAHPRA). Der Rahmen wird durch die Regulations relating to Medical Devices and In Vitro Diagnostic Medical Devices (Government Gazette Nr. 40480, 09. Dezember 2016) umgesetzt und verwendet ein risikobasiertes Klassifizierungssystem (Klasse A bis Klasse D), das die Nachweisanforderungen und Kontrollen basierend auf dem Verwendungszweck und der Invasivität festlegt.

Der Markteintritt und die laufende Versorgung hängen von der Compliance auf Betriebsebene ab. Hersteller, Importeure, Exporteure und Distributoren müssen eine gültige SAHPRA-Betriebslizenz für Medizinprodukte besitzen, wobei Qualitätssystemanforderungen wie ISO 13485-Nachweise bei Lizenzierung und Verlängerungen referenziert werden. Neben Aktualisierungen der Klassifizierungsrichtlinien (einschließlich der 2025 veröffentlichten SAHPRA-Klassifizierungsleitlinien für Medizinprodukte) verstärken Import- und Vertriebskontrollen die Verantwortlichkeit nach der Marktzulassung, was den Wert lokaler autorisierter Vertretungen und konformer Vertriebspartner für multinationale Endoskopie-OEMs, die in Südafrika tätig sind, erhöht.

Wettbewerbslandschaft

Internationale Hersteller dominieren durch langjährige Distributionsallianzen, die SAHPRA-Registrierung und Ausschreibungsvoraussetzungen navigieren. Olympus, Karl Storz und Boston Scientific machen gemeinsam einen erheblichen Anteil der Stücklieferungen aus und nutzen gebündelte Serviceverträge und Vor-Ort-Ingenieurbetreuung. Lokale Unternehmen konzentrieren sich auf Aufbereitungsreinigungsmittel und kostengünstige Zubehörsortimente und beliefern öffentliche Krankenhäuser im Rahmen preissensitiver Ausschreibungen.

Technologische Differenzierung durch KI-integrierte Erkennungsalgorithmen, 4K/3D-Bildgebung und robotergesteuerte Lenkspitzen hebt führende Marken hervor und ermöglicht Premiumpreise. Zu den strategischen Schritten gehört die Einführung des EVIS X1-Systems von Olympus im Geschäftsjahr 2024, das eine frühe Einführung in zwei Lehrkrankenhäusern in Johannesburg gesichert hat. Boston Scientific erweiterte 2025 seine Distributionspartnerschaft auf Einweg-Duodenoskope und antizipiert NHI-bedingte Infektionskontrollvorschriften. Unterdessen führte Karl Storz ein Managed-Service-Leasingmodell ein, das Türme, Endoskope und Verbrauchsmaterialien zu festen monatlichen Gebühren bündelt und für Betreiber ambulanter Operationszentren attraktiv ist, die vorhersehbare Cashflows anstreben.

Schulungen bleiben ein entscheidender Wettbewerbshebel; Anbieter sponsern Stipendien und Simulationslabore, um dem kritischen Technikermangel zu begegnen. Digitale Plattformen mit Augmented-Reality-Fehlerbehebung führen das Vor-Ort-Personal durch die Endoskopwartung und reduzieren Ausfallzeiten. Solche umfassenden Serviceleistungen erhöhen die Wechselkosten und festigen die Positionen etablierter Anbieter, was einen moderaten Konzentrationsgrad in der Branche für Endoskopiegeräte in Südafrika aufrechterhält.

Marktführer für Endoskopiegeräte in Südafrika

Olympus Corporation

KARL STORZ SE & Co. KG

Boston Scientific Corporation

Fujifilm Holdings Corporation

Pentax Medical (HOYA Corporation)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Nachfrage nach Beschaffung und Serviceausbau ist eng mit Infrastrukturprogrammen des Gesundheitssystems verknüpft, da die National Health Insurance (NHI) eine stärker zentralisierte Beschaffung vorantreibt. Im Juni 2026 berichtete das National Department of Health, dass 11 Infrastrukturangebote bei der Budget Facility for Infrastructure (BIF) eingereicht wurden, die Krankenhäuser in mehreren Provinzen (einschließlich Gauteng, KwaZulu-Natal, Eastern Cape, Mpumalanga und Limpopo) abdecken. Diese Einreichungen schaffen konkrete kurzfristige Installations- und Aufrüstungsanknüpfungspunkte für Visualisierungstürme, Wiederaufbereitungsgeräte und Endoskopflotten, die auf höhere Fallzahlen abgestimmt sind.

Die Erweiterung des Zugangs außerhalb der großen Metropolen wird zudem durch dezentrale Versorgungsmodelle unterstützt, die portable Endoskopie-Einrichtungen und servicegestützte Einsätze bevorzugen. Ein mobiles „Endoskopie-auf-Rädern“-Modell mit Sitz im George Regional Hospital in der Provinz Westkap wurde dokumentiert, das gastrointestinale Endoskopie in mehreren ländlichen Krankenhäusern durchführt und damit einen skalierbaren Weg zur Erweiterung der diagnostischen Kapazität dort aufzeigt, wo Einschränkungen fester Einrichtungen und Personallücken bestehen. Auf der Marktzugangsseite können sich Anbieter, die sich an SAHPRA-Lizenzierungs- und Qualitätsanforderungen (einschließlich ISO-13485-bezogener Anforderungen für lizenzierte Betriebe) orientieren und sich auf NHI-bezogene Strukturen wie das vorgeschlagene Office of Health Products Procurement (OHPP) vorbereiten, sowohl für Ausschreibungen auf Provinzebene als auch für zukünftige zentralisierte Beschaffungswege positionieren.

Aktuelle Branchenentwicklungen

- April 2026: Olympus Corporation ging eine strategische Vertriebspartnerschaft mit Adcock Ingram Critical Care ein, um fortschrittliche Endoskopie- und Chirurgietechnologien in ganz Südafrika und der südafrikanischen Region zu liefern. Die Partnerschaft verbessert die lokale Logistik, die Servicereichweite und die klinische Unterstützungskapazität, was Ausfallzeiten reduzieren und die Bindung an hochwertige Visualisierungs- und Endoskopplattformen unterstützen kann.

- April 2026: Südafrika gab über die National Consumer Commission eine dringende Rückrufmeldung für bestimmte Boston-Scientific-Produkte heraus, wobei potenzielle Einsatz- und mechanische Fehlfunktionen genannt und 128 betroffene Einheiten im lokalen Markt aufgeführt wurden. Die Maßnahme verstärkt die Aufmerksamkeit für die Überwachung nach der Marktzulassung und könnte Krankenhäuser und Distributoren, die fortschrittliche endoskopieverwandte Geräte handhaben, zu strengerer Lieferantenqualität, Rückverfolgbarkeit und Reaktionsfähigkeit im Außendienst bewegen.

- September 2024: SAHPRA veröffentlichte aktualisierte Verzeichnisse für Medizinprodukte, die die Klassifizierungs- und Lizenzierungsregeln für Medizinprodukte, einschließlich Endoskopiegeräte, klärten. Eine klarere Kategorisierung und Betriebspflichten unterstützen eine besser vorhersehbare Registrierung und Compliance-Planung für Importeure und OEMs, die Endoskope, Visualisierungssysteme und verwandte Operationsgeräte nach Südafrika verkaufen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt die Umsätze aus Endoskopiegeräten, die in Südafrika für diagnostische und therapeutische Verfahren verwendet werden, erfasst am Verkaufspunkt an Krankenhäuser, Kliniken und andere Versorgungseinrichtungen.

Umfangsausschlüsse: Wir schließen Verfahrensgebühren, ärztliche Leistungen und allgemeine Krankenhausausrüstung, die nicht spezifisch für die Endoskopie ist, aus.

Übersicht der Segmentierung

- Nach Produkttyp

- Endoskope

- Flexible Endoskope

- Starre Endoskope

- Kapselendoskope

- Robotergestützte Endoskope

- Einweg-Endoskope

- Visualisierungssysteme

- Kameraköpfe

- Lichtquellen

- Videoprozessoren

- Monitore und Displays

- Datenrekorder und Speicher

- Endoskopische Operationsgeräte

- Energiesysteme

- Insufflatoren und Absaugpumpen

- Endoskopische Stapler und Nahtgeräte

- Bergungsgeräte

- Flüssigkeitsmanagementsysteme

- Zubehör und Verbrauchsmaterialien

- Endoskope

- Nach Anwendung

- Gastroenterologie

- Pneumologie

- Urologie

- Gynäkologie

- Orthopädische Chirurgie (Arthroskopie)

- Kardiologie

- HNO-Chirurgie

- Neurologie

- Bariatrische und metabolische Chirurgie

- Weitere Anwendungen

- Nach Endnutzer

- Krankenhäuser und Kliniken

- Ambulante Operationszentren

- Weitere Endnutzer

- Nach Hygiene

- Wiederverwendbare Endoskope

- Einweg-Endoskope

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit der Verankerung von Variablen, die öffentlich überprüft werden können, bevor Annahmen in das Modell übernommen werden. Wir verweisen auf Quellen wie die Weltgesundheitsorganisation, die Weltbank, OECD-Gesundheitsstatistiken (soweit verfügbar) sowie südafrikanische Gesundheits- und Beschaffungspublikationen, die die Versorgungskapazität und Dienstleistungserbringung beschreiben.

Wir prüfen zudem Inhalte von Regulierungsbehörden und Normungsorganisationen (wie Leitlinien zur Aufsicht über Medizinprodukte), von Fachgutachtern geprüfte klinische Literatur zu Trends bei der Endoskopienutzung sowie Publikationen von Krankenhausgruppen, in denen der Verfahrensmix erörtert wird. Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Presseberichte werden anschließend genutzt, um die Portfolioexposition (Endoskope, Operationsgeräte und Visualisierungssysteme) und die erwartete Preisentwicklung zu verstehen. Für Gegenprüfungen nutzen wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und -analysen, Nachrichten- und Finanzberichterstattung sowie Patentdatenbanken, um Produktzyklen und den zeitlichen Ablauf der Einführung zu bestätigen. Die hier aufgeführten Quellen sind beispielhaft, und viele weitere öffentliche Dokumente wurden ebenfalls zur Erhebung, Überprüfung und Klärung verwendet.

Primärinterviews und Umfragen

Primärdaten werden durch Experteninterviews und strukturierte Umfragen mit Distributoren, Beschaffungsverantwortlichen, Klinikern und Serviceteams, die Endoskopiesuiten unterstützen, erhoben, was uns hilft festzustellen, was tatsächlich gekauft und ersetzt wird. Da es sich hierbei um den Ländermarkt Südafrika handelt, erstreckt sich die Feldarbeit über die wichtigsten Versorgungszentren und wird dann mit Einschätzungen aus kleineren Provinzen ausgeglichen, damit die Preis- und Adoptionsentwicklung nicht auf eine einzelne Metropolregion überangepasst ist. Was wir hören, wird verwendet, um Schreibtischsignale zu validieren, Lücken bei der Mischung aus wiederverwendbaren und Einweggeräten zu schließen und Annahmen zu Ersatzzyklen und Ausschreibungszeitpunkten zu prüfen.

Verteilung der Befragten in der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 34% | CXOs: 18% | |

| Mid-Tier: 47% | Funktions-/Bereichsleiter: 23% | |

| Kleinere Akteure: 19% | Manager: 59% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Aufbau, der den Nachfragepool aus verfahrensbezogenem Bedarf und Versorgungskapazität in Südafrika rekonstruiert und diesen dann unter Verwendung realistischer Preis- und Ersatzannahmen in Geräteausgaben umrechnet. Die Gesamtsummen werden durch selektive Bottom-up-Näherungen bestätigt, etwa durch stichprobenbasierte durchschnittliche Verkaufspreise multipliziert mit Stückzahlen für wichtige Gerätegruppen, sowie durch Kontrollen der Vertriebskanäle, um Anpassungen vorzunehmen, wenn der erste Durchgang zu hoch oder zu niedrig erscheint.

Zu den wichtigen Eingangsgrößen in diesem Markt zählen geschätzte Endoskopieverfahrensvolumina nach wichtigen Anwendungen, installierte Basis und Ersatzzyklen für Endoskope und Visualisierungssysteme, die Akzeptanz von wiederverwendbaren gegenüber Einweggeräten, der Rhythmus öffentlicher Ausschreibungen im Vergleich zu privaten Kaufmustern sowie die Preisentwicklung importierter Geräte (einschließlich Währungszeitpunkten). Wo eine Segmentierung keine saubere öffentliche Datenreihe aufweist, werden Lücken durch Proxy-Indikatoren wie die Erweiterung der Krankenhauskapazität, durch Interviews bestätigte Nutzungsspannen und konservative Fortschreibungsannahmen, die später erneut geprüft werden, behandelt.

Prognosen werden mittels Szenarioanalyse erstellt, da sich die Nachfrage mit Budgets, Ausschreibungszeitpunkten und der Einführung von Einwegprodukten verändern kann. Wachstumsszenarien werden anhand des Verfahrenswachstums und des Ersatzbedarfs gestaltet und dann anhand des Expertenkonsenses zu kurzfristigen Beschaffungsbeschränkungen und erwarteten Produktupgrade-Zyklen moderiert.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand unabhängiger Signale überprüft, und große Abweichungen werden untersucht, bevor die Zahlen finalisiert werden. Wir vergleichen die implizierten Ausgaben pro Verfahren und pro Einrichtung mit realistischen Spannen und prüfen dann alle plötzlichen Sprünge, die nicht durch Ausschreibungen, Währungsbewegungen oder Ersatzwellen erklärt werden können.

Es folgt eine mehrstufige Analystenprüfung, bei der Annahmen, Zwischenarbeitsblätter und Endsummen auf interne Konsistenz über Gerätegruppen und Anwendungen hinweg gegengeprüft werden. Wenn sich ein wesentlicher Treiber erheblich ändert, etwa durch Verzögerungen bei Ausschreibungen, Verschiebungen bei Importpreisen oder eine Veränderung der Einweggeräteakzeptanz, werden die Befragten erneut kontaktiert, um Richtung und Ausmaß zu bestätigen. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, und eine abschließende Überprüfung vor Lieferung wird durchgeführt, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für den südafrikanischen Markt für Endoskopiegeräte mit anderen veröffentlichten Schätzungen

Veröffentlichte Schätzungen für diesen Markt können sich unterscheiden, selbst wenn sie dieselbe Länderbezeichnung verwenden, da der erfasste Gerätekorb und die zeitlichen Entscheidungen nicht immer identisch sind. Unterschiede zeigen sich auch, wenn eine Studie einen Wert für ein Basisjahr angibt, während eine andere ein Prognosejahr hervorhebt, was Lücken größer erscheinen lassen kann, als sie tatsächlich sind.

Die Hauptlücke ergibt sich daraus, ob das Modell nur Geräteumsätze zählt, die mit Endoskopieverfahren innerhalb Südafrikas verbunden sind, oder ob es breitere Ausgaben für chirurgische Instrumente und weitere Visualisierungs- oder Zubehörkategorien ohne klare Zuordnungsregeln einbezieht. Einige Schätzungen wenden zudem unterschiedliche Währungszeitpunkte für importierte Geräte an und gehen von einer schnelleren Preisentwicklung aus, und diese Entscheidungen können die Gesamtsumme verändern, selbst wenn die Volumina ähnlich sind. Durch die explizite Trennung von wiederverwendbaren und Einwegendoskopen und die anschließende Validierung der Ersatzzyklen durch Feldarbeit hält Mordor Intelligence die Schätzung an einen wiederholbaren Nachfragepool gebunden, statt an eine breite Ausrüstungssummierung.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 468,89 Mio. USD (2026) | |

| Branchenverlag A | 417,78 Mio. USD (2024) | Verwendet ein früheres Basisjahr, und die angegebene Gesamtsumme kann eine andere Einbeziehungsmischung über Endoskope, Operationsgeräte und Visualisierungssysteme widerspiegeln, was den Ausgangswert vor der Prognose verändert. |

| Globale Beratungsgesellschaft B | 393,80 Mio. USD (2028) | Gibt einen absoluten Marktanstieg über den Zeitraum an, statt eines Marktwerts für ein einzelnes Jahr, was leicht als Größenangabe missverstanden werden kann und Vergleiche empfindlich gegenüber dem gewählten Startjahr und Wachstumsfenster macht. |

Die Streuung der veröffentlichten Zahlen erklärt sich weitgehend durch die Jahreswahl und dadurch, was als Umsatz mit Endoskopiegeräten im Gegensatz zu benachbarten Ausrüstungsausgaben gezählt wird. Wenn die Abgrenzungsregeln klar sind und Preise, Ersatz und Verfahrenszusammenhänge mit Praktikern geprüft werden, ist das Ergebnis für Planung und Budgetierung leichter reproduzierbar und interpretierbar.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Endoskopiegeräte in Südafrika?

Er beläuft sich auf 468,89 Millionen USD im Jahr 2026 und wird voraussichtlich bis 2031 einen Wert von 624,49 Millionen USD erreichen.

Wie schnell wächst die Einführung von Einweg-Endoskopen?

Einweg-Endoskope expandieren bis 2031 mit einem CAGR von 9,21 %, angetrieben durch Infektionskontrollprioritäten.

Welche Produktkategorie wächst am schnellsten?

Visualisierungssysteme sollen mit einem CAGR von 8,42 % wachsen, angetrieben durch KI-gestützte Bildgebung.

Warum sind ambulante Operationszentren in diesem Bereich wichtig?

Ambulante Operationszentren bieten 20 %–25 % niedrigere Verfahrenskosten und werden voraussichtlich mit einem CAGR von 8,99 % wachsen, indem sie routinemäßige Magen-Darm-Volumina aufnehmen.

Welches wesentliche Hemmnis könnte das Marktwachstum verlangsamen?

Hohe Kapitalkosten und gestiegene Aufbereitungs-Compliance-Ausgaben erhöhen die Hürden für öffentliche Krankenhäuser.

Seite zuletzt aktualisiert am: