Marktgröße und Marktanteil für Endoskopiegeräte in Frankreich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

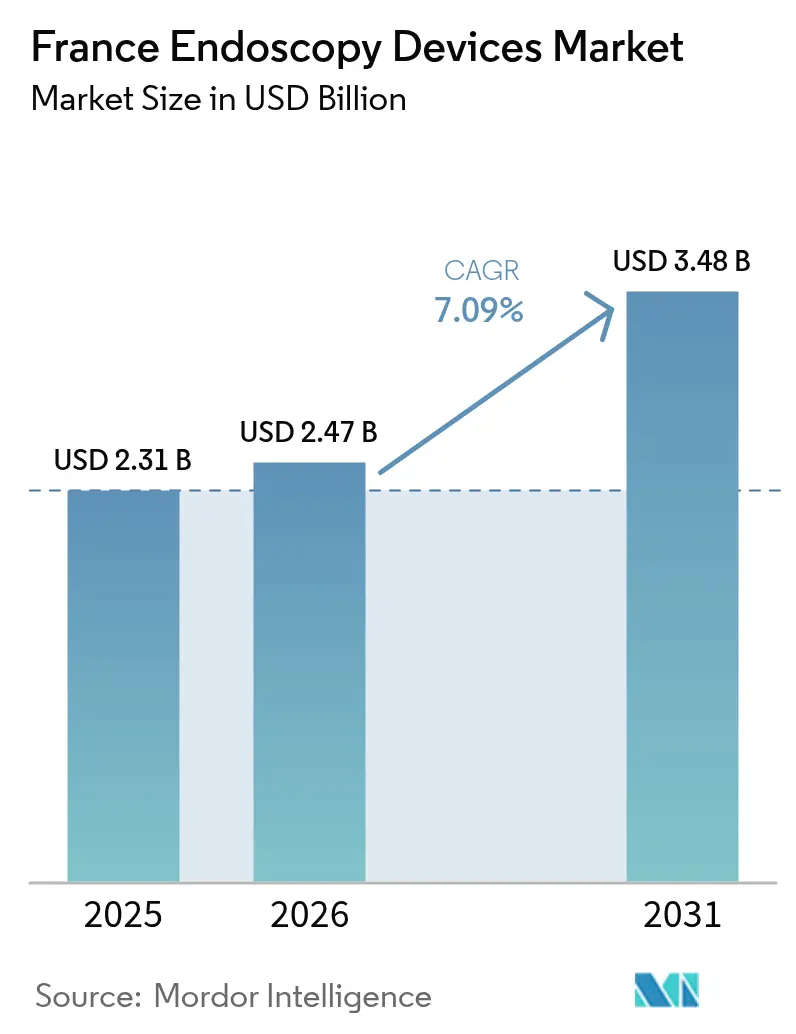

| Marktgröße im Basisjahr (2025) | 2.31 Milliarden US-Dollar |

| Marktgröße (2026) | 2.47 Milliarden US-Dollar |

| Marktgröße (2031) | 3.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.09% CAGR |

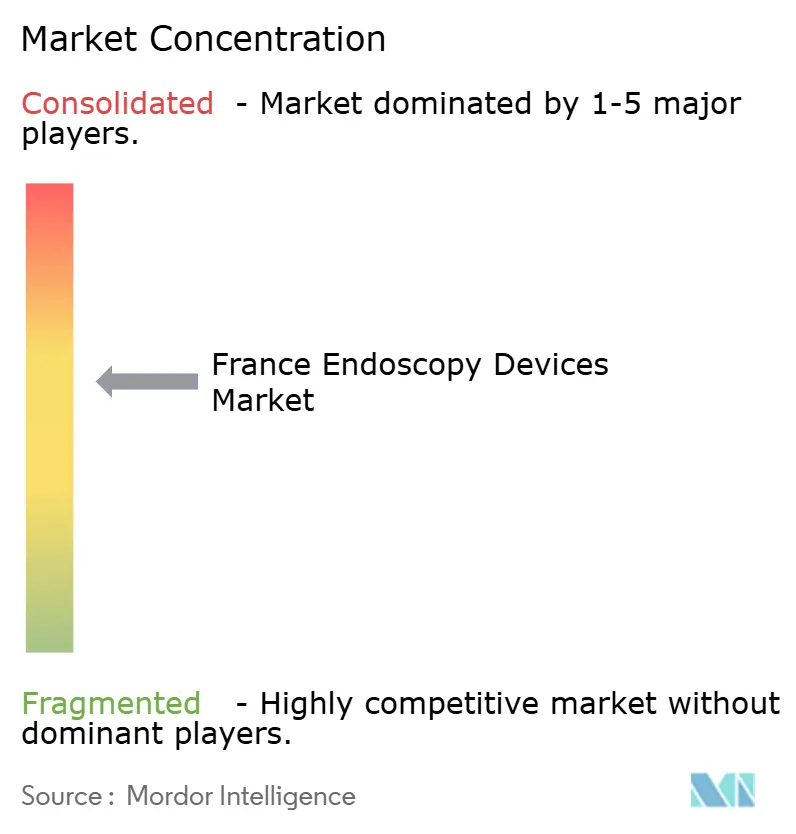

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Endoskopiegeräte in Frankreich von Mordor Intelligence

Die Marktgröße für Endoskopiegeräte in Frankreich wurde im Jahr 2025 auf USD 2,31 Milliarden geschätzt und soll von USD 2,47 Milliarden im Jahr 2026 auf USD 3,48 Milliarden bis 2031 wachsen, bei einem CAGR von 7,09 % während des Prognosezeitraums (2026–2031). Der Wachstumsausblick wird durch staatlich geführte Krebsvorsorgemandate, die rasche Einführung KI-gestützter Bildgebung und eine strukturelle Verlagerung hin zu Einwegplattformen angetrieben, die die Effizienz der Infektionskontrolle steigern. Eine verstärkte private Krankenversicherungsabdeckung und die Verlagerung elektiver Eingriffe in ambulante Zentren stärken die Nachfrage nach Premiumgeräten, während der Rückstau bei der EU-MDR-Rezertifizierung kurzfristige Produkteinführungen einschränkt. Die Wettbewerbsintensität steigt, da etablierte Anbieter gezielte Fusionen und Übernahmen verfolgen, um Anteile im wachstumsstarken Einwegsegment zu sichern, und kleinere Innovatoren sich durch cloudbasierte Analysen differenzieren, die für Gastroenterologie- und Pulmonologie-Workflows konzipiert sind. In ganz Frankreich sehen sich Krankenhäuser mit Budgetobergrenzen konfrontiert, die die Ersatzzyklen verlängern, während ambulante Einrichtungen weiterhin in Schnellumschlagsysteme investieren, die die Wiederaufbereitungsausfallzeiten minimieren, was die nächste Phase der Expansion des Marktes für Endoskopiegeräte in Frankreich unterstützt.

Wichtigste Erkenntnisse des Berichts

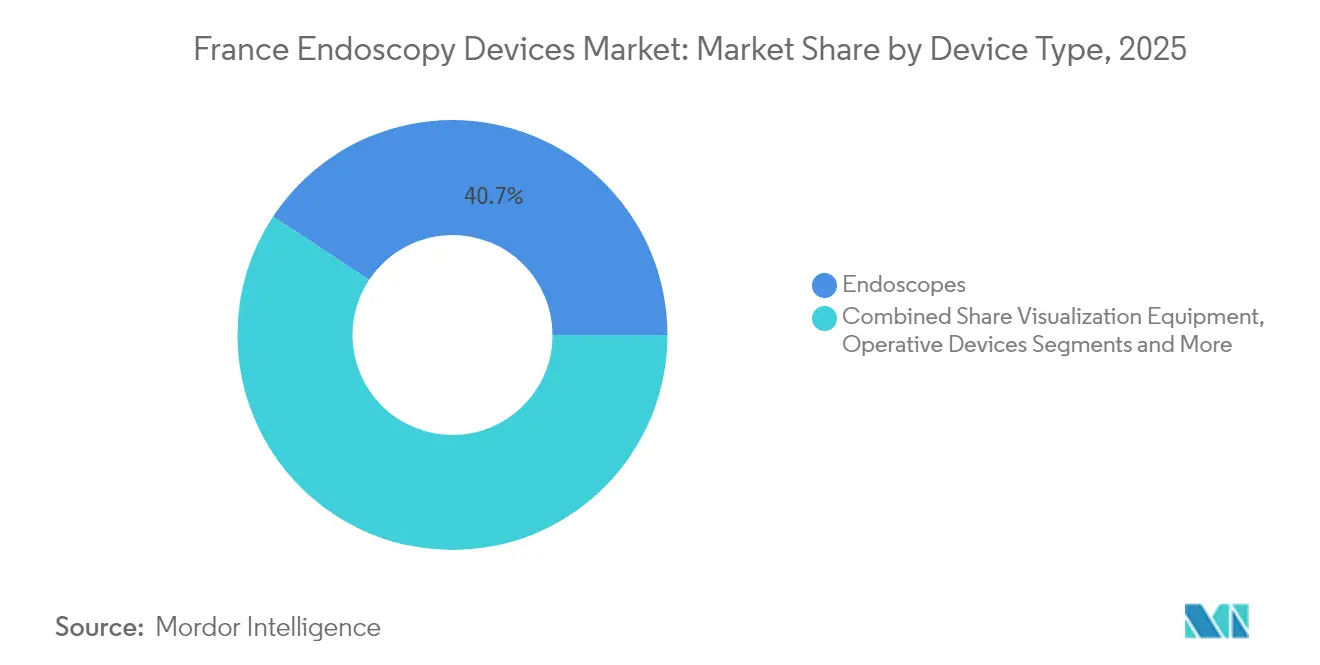

- Nach Gerätetyp verzeichneten Einweg-Endoskope ein Wachstum von 17,8 % und expandieren mit einem CAGR von 17,2 % – dem schnellsten Tempo innerhalb des Marktes für Endoskopiegeräte in Frankreich.

- Nach Anwendung führte die Gastroenterologie mit einem Anteil von 54,12 % an der Marktgröße für Endoskopiegeräte in Frankreich im Jahr 2025, während die Pulmonologie bis 2031 mit einem CAGR von 8,72 % beschleunigt.

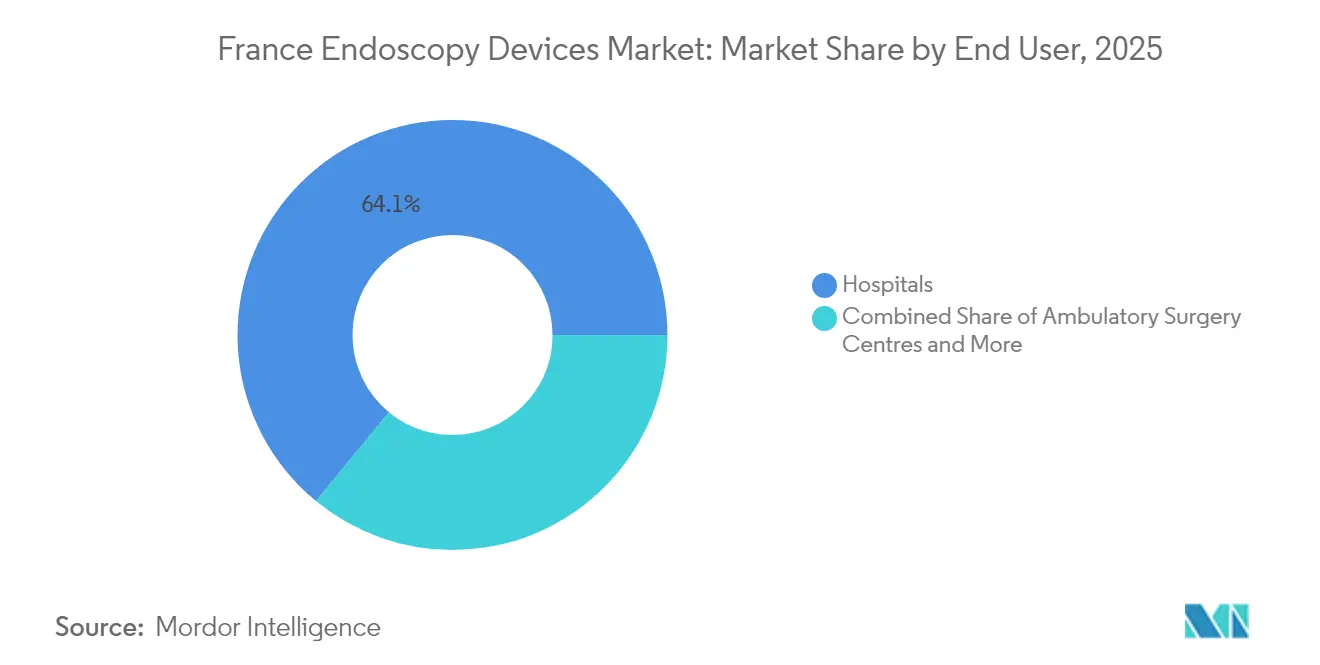

- Nach Endnutzer kontrollierten Krankenhäuser im Jahr 2025 64,05 % des Marktanteils für Endoskopiegeräte in Frankreich; ambulante Operationszentren wachsen bis 2031 mit einem CAGR von 8,06 %.

- Nach Verwendung hielten wiederverwendbare Plattformen im Jahr 2025 einen Anteil von 71,34 % an der Marktgröße für Endoskopiegeräte in Frankreich, während Einwegsysteme trotz ökologischer Kompromisse mit einem CAGR von 17,2 % skalieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Endoskopiegeräte in Frankreich

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Krebsvorsorgestrategie steigert die Nachfrage nach diagnostischer Endoskopie | +2.1% | National, städtische Zentren | Mittelfristig (2–4 Jahre) |

| Steigende private Krankenversicherungsdurchdringung fördert den Kauf von Premiumgeräten | +1.4% | National, Ballungsräume | Mittelfristig (2–4 Jahre) |

| Verlagerung elektiver Eingriffe in ambulante und tagesklinische Einrichtungen | +1.8% | National, Paris-Lyon-Marseille | Kurzfristig (≤ 2 Jahre) |

| Technologische Konvergenz von HD-Bildgebung, Robotik und KI verbessert klinische Ergebnisse | +1.9% | National, akademische Zentren | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerung und chronische Belastung durch Magen-Darm- und Atemwegserkrankungen | +1.2% | National, ältere Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Krebsvorsorgestrategie steigert die Nachfrage nach diagnostischer Endoskopie

Frankreichs Krebsplan 2025–2030 priorisiert die Früherkennung und veranlasst Krankenhäuser, Visualisierungsplattformen aufzurüsten und Kapselendoskopieprogramme für den Dünndarm auszubauen. Mehr als 24.000 Kapseleingriffe werden nun jährlich durchgeführt, was eine Präferenz für diagnostische Genauigkeit gegenüber therapeutischer Vielseitigkeit unterstreicht. Wertbasierte Beschaffungskriterien belohnen Systeme, die die Zeitspanne von der Erkennung bis zur Behandlung verkürzen, und lenken Budgets auf KI-gestützte Koloskopie um, die die Rate übersehener Läsionen senkt. Anbieter, die ihre Portfolios an Vorsorgeprotokollen ausrichten, erhalten schnellere Ausschreibungsgenehmigungen, was den landesweiten Rollout hochauflösender Bildgebung stärkt. Städtische Onkologiezentren berichten von Geräteaustauschlzyklen, die zwei Jahre kürzer sind als bei ländlichen Einrichtungen, was auf gezielte Finanzierungen zurückzuführen ist, die den Markt für Endoskopiegeräte in Frankreich in präventionsorientierten Versorgungspfaden unterstützen.

Steigende private Krankenversicherungsdurchdringung fördert den Kauf von Premiumgeräten

Ergänzende Versicherungen decken nun 14 % der nationalen Gesundheitsausgaben ab, was privaten Einrichtungen ermöglicht, 4K-Endoskopietürme und cloudbasierte Analysesuiten zu priorisieren. Die Anschaffungsraten für KI-gestützte Systeme in privaten Zentren übertreffen den öffentlichen Sektor um das 2,3-Fache, was einen zweigeteilten Markt schafft, in dem Hersteller ihre Angebote nach Finanzierungsmodell segmentieren. Patientenpräferenzumfragen zeigen eine wachsende Bereitschaft, für KI-gestützte Diagnostik zu reisen, was den privaten Investitionsimpuls stärkt. Öffentliche Einkäufer reagieren, indem sie Risikoteilungsverträge aushandeln, die Zahlungen an die diagnostische Ausbeute knüpfen, und so die Technologielücke schrittweise schließen. Der positive Kreislauf zwischen Erstattungsanreizen und Einrichtungsdifferenzierung verankert das Premiumwachstum im gesamten Markt für Endoskopiegeräte in Frankreich.

Verlagerung elektiver Eingriffe in ambulante und tagesklinische Einrichtungen

Das Volumen endoskopischer Ultraschalluntersuchungen stieg um 63 % und pankreatobiliäre Eingriffe nahmen um 70,2 % zu, da Krankenhäuser Fälle mit geringer Akuität in ambulante Einheiten verlagerten. Einweg-Endoskope gedeihen in diesen Einrichtungen, indem sie Wiederaufbereitungswarteschlangen eliminieren, die die Umschlagkennzahlen beeinträchtigen. Sieben Prozent der stationären Betten wurden in den vergangenen vier Jahren geschlossen, was den Eingriffsstrom zu Zentren verlagert, die auf die Entlassung am selben Tag ausgerichtet sind. Beschaffungsausschüsse bewerten den Gerätewert nun anhand von Einsparungen durch Ausfallzeiten statt nach dem Stückpreis – eine Kennzahl, die Einwegmodelle begünstigt. Frühadoptierregionen demonstrieren 18-monatige Amortisationszeiträume für Einweg-Bronchoskopie, was eine nationale Skalierung katalysiert, die den Schwung des Marktes für Endoskopiegeräte in Frankreich aufrechterhält.

Technologische Konvergenz von HD-Bildgebung, Robotik und KI verbessert klinische Ergebnisse

In Endoskopieplattformen eingebettete KI-Algorithmen erreichen eine Polypenerkennungsempfindlichkeit auf dem Niveau erfahrener Endoskopiker und reduzieren gleichzeitig die Varianz zwischen den Operateuren[1]Olympus, "CE-Zulassung für cloudbasierte KI-Geräte," olympus.fr. Olympus erhielt die CE-Zulassung für Cloud-Tools zur Behandlung kolorektaler Läsionen, Barrett-Ösophagus und Colitis ulcerosa, mit geplantem Rollout in Frankreich für das erste Quartal 2025. Akademische Zentren in Paris dokumentieren bereits 15 % Reduzierungen der Workflow-Zeit durch algorithmische Annotation, was schnellere Listenabschlüsse unterstützt. Robotik erhöht die Präzision bei der submukosalen Dissektion, während HD-Optik die Tiefenwahrnehmung schärft und gemeinsam die Vollständigkeit der Resektion verbessert. Anbieter, die Software-Abonnements mit Investitionsgütern bündeln, steigern wiederkehrende Einnahmequellen und verankern sich tiefer im digitalen Ökosystem des Marktes für Endoskopiegeräte in Frankreich.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitions- und Betriebskosten unter nationalem Budgetdruck | -0.9% | National, öffentliche Krankenhäuser | Mittelfristig (2–4 Jahre) |

| Langer EU-MDR-Regulierungsweg verlangsamt den Markteintritt | -1.2% | National, alle Einrichtungen | Kurzfristig (≤ 2 Jahre) |

| Präferenz für aufgearbeitete Geräte in Sekundärkrankenhäusern | -0.6% | Regional, kleinere Städte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitions- und Betriebskosten unter nationalem Budgetdruck

Die Aktualisierung des Fallpauschalentarifs 2025 blieb hinter der Geräteinflation zurück und zwang öffentliche Krankenhäuser, die Gerätelebenszyklen um 2,3 Jahre zu verlängern. Einundvierzig Prozent der Einrichtungen reagierten darauf, indem sie die Schwellenwerte für die Angemessenheit von Eingriffen verschärften, um Ressourcen zu strecken. Dies verlängert die Alterung der installierten Basis und verlangsamt die Einführung KI-fähiger Plattformen, was eine Technologielücke gegenüber privat finanzierten Einrichtungen schafft. Lieferanten begegnen dem durch modulare Upgrades und nutzungsbasierte Finanzierungen, die die Kosten auf das Eingriffvolumen verteilen. Anhaltender Fiskaldruck begrenzt dennoch das kurzfristige Aufwärtspotenzial für kapitalintensive Türme im Markt für Endoskopiegeräte in Frankreich.

Langer EU-MDR-Regulierungsweg verlangsamt den Markteintritt

Hersteller sehen sich mit Genehmigungszeiträumen konfrontiert, die sich unter der EU-MDR verdoppelt haben, wobei mehr als 500.000 Geräte auf die Rezertifizierung warten[2]Gesellschaft für Regulierungsangelegenheiten in der Fachpraxis, "Konsultation der Europäischen Kommission zu elektronischen MDR-Änderungen," raps.org. Kleinere Innovatoren haben Schwierigkeiten, die Dokumentationsanforderungen zu erfüllen, was die Vermarktung von Nischen-Einwegendoskopen verzögert. Etablierte Marken priorisieren umsatzstarke Modelle und hinterlassen Portfoliolücken in aufkommenden Teilsegmenten. Krankenhäuser verschieben daher die Beschaffung, bis rezertifizierte Versionen geliefert werden, was den kurzfristigen Umsatz komprimiert. Politische Vorschläge zur Vereinfachung von Konformitätsbewertungen könnten aufgestauten Pipeline-Wert freisetzen, doch die Unsicherheit bleibt bestehen und dämpft das Wachstum im Markt für Endoskopiegeräte in Frankreich während des Übergangsfensters.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Die Einwegrevolution gestaltet den Markt neu

Die Kategorie Endoskope machte im Jahr 2025 40,72 % des Marktes für Endoskopiegeräte in Frankreich aus, gestützt durch den weit verbreiteten Einsatz bei Verdauungs- und Atemwegseingriffen. Einwegendoskope verzeichnen nun einen CAGR von 17,2 %, weit vor wiederverwendbaren Modellen, da Infektionskontrollprioritäten die Stückpreisaufschläge überwiegen. Studien zeigten verbleibende Biobelastung auf 30 % der wiederaufbereiteten Endoskope trotz Einhaltung der Leitlinien, was den Ruf nach steril verpackten Alternativen verstärkt. Visualisierungsgeräte belegen den zweiten Platz beim Umsatz, gestützt durch KI-Overlay-Module, die die Läsionscharakterisierung automatisieren und Datenseen speisen, die kontinuierliche Lernalgorithmen antreiben. Operative Geräte profitieren vom Schwung nach dem Kauf der Creo Medical-Vermögenswerte durch Micro-Tech, der sein Angebot an energiebasierten Resektionswerkzeugen erweiterte. Zubehör und Verbrauchsmaterialien bieten stabile wiederkehrende Einnahmequellen, wobei öffentliche Ausschreibungen im Jahr 2024 EUR 2,73 Millionen für Einwegmaterialien für die Verdauungsendoskopie bereitstellten, was USD 2,95 Millionen unter Verwendung des durchschnittlichen EUR-USD-Kurses von 2024 entspricht. Kapselplattformen vervollständigen das Angebot mit rund 24.000 jährlichen Eingriffen, was eine Nischen-, aber stetige Akzeptanz unterstreicht. Die Marktgröße für Endoskopiegeräte in Frankreich im Bereich Endoskope wird sich voraussichtlich ausweiten, da die Einwegakzeptanz zunimmt und Kostenunterschiede durch Skaleneffekte abnehmen.

Die Nachfragebeschleunigung begünstigt Hersteller, die sowohl wiederverwendbare als auch Einweglinien kontrollieren, was Krankenhäusern ermöglicht, Flotten nach Servicemix anzupassen. Olympus und Fujifilm konzentrieren sich auf hochwertige Türme, die mit KI-Clouds verbunden sind, während Ambu und Pentax Einwegkataloge in Verbindung mit Recyclinginitiativen ausbauen. Nachhaltigkeitsbedenken veranlassen Lebenszyklusanalysen zum Vergleich von CO₂-Fußabdrücken; jüngste Erkenntnisse zeigen, dass Einweg-Gastroskope 2,5-mal mehr CO₂ emittieren als wiederverwendbare Gegenstücke, hauptsächlich in der Produktionsphase. Marktführer pilotieren daher biobasierte Griffe und geschlossene Recyclingkreisläufe, die Umweltkritik ausgleichen könnten. Insgesamt unterstreichen diese Verschiebungen, wie Infektionsprävention, Datenintegration und Ökodesign gemeinsam das nächste Kapitel des Marktes für Endoskopiegeräte in Frankreich steuern werden.

Nach Anwendung: Gastroenterologie dominiert, während Pulmonologie beschleunigt

Die Gastroenterologie kontrollierte im Jahr 2025 54,12 % der Marktgröße für Endoskopiegeräte in Frankreich, was auf hohe Darmkrebsvorsorge-Volumina und erweiterte therapeutische Eingriffe zurückzuführen ist. Die frühe Einführung von KI-Polypenerkennungsmodulen erhöhte die Adenomfindungsraten und stärkte die KrankenhausInvestitionen in hochauflösende Koloskope. Bariatrische und metabolische Endoskopie gewinnt unter den ASGE-ESGE-Leitlinien vom April 2024 an Bedeutung, die die Berechtigung auf Patienten mit einem BMI ≥ 30 kg/m² ausweiten und die inkrementelle Turmauslastung fördern. Pulmonologieanwendungen verzeichnen die schnellste Entwicklung mit einem CAGR von 8,72 %, da fortschrittliche bronchoskopische Navigation, Kryobiopsie und Roboterplattformen auf periphere Läsionen abzielen. Eine internationale Umfrage zeigte, dass 58 % der interventionellen Pulmonologen beabsichtigen, innerhalb von zwei Jahren neue bronchoskopische Technologie zu erwerben, was eine robuste Pipeline hervorhebt.

Die Darmkrebsvorsorge profitiert von nationalen Kampagnen, die positive fäkale Immuntests innerhalb von dreißig Tagen zur Koloskopie führen und den Eingriffsdurchsatz in ambulanten Einheiten steigern. Die Urologie erweitert sich, da Ambu Einweg-Ureteroskope und Zystoskope einführt, die den sterilen Workflow vereinfachen. HNO und Gynäkologie bleiben kleiner, aber stabil, unterstützt durch kompakte Videochips, die in Praxisumgebungen eine überlegene Bildauflösung liefern. Der Marktanteil für Endoskopiegeräte in Frankreich, der von der Gastroenterologie gehalten wird, wird sich schrittweise verringern, da Pulmonologie- und bariatrische Indikationen expandieren, doch das absolute Volumen in der Verdauungsendoskopie steigt weiterhin.

Nach Endnutzer: Krankenhäuser führen, während ambulante Zentren aufholen

Krankenhäuser behielten im Jahr 2025 64,05 % der Kontrolle über den Markt für Endoskopiegeräte in Frankreich, indem sie Fähigkeiten für komplexe Fälle, zentralisierte Wiederaufbereitung und akademische Forschung nutzten. Private Krankenhäuser differenzieren sich durch KI-fähige Premiumtürme, die über Zusatzversicherungen finanziert werden, während öffentliche Einrichtungen die Kostenkontrolle durch modulare Upgrades priorisieren. Ambulante Operationszentren verzeichnen einen CAGR von 8,06 %, gestützt durch regulatorische Unterstützung für die Erstattung von Tageskliniken und die Patientenpräferenz für kürzere Aufenthalte. Eine nationale Längsschnittstudie berichtete, dass 76,9 % der stationären Endoskopieaufnahmen in tagesklinische Versorgungspfade übergingen, was die stationären Volumina komprimiert.

Ambulante Diagnosekliniken basieren ihre Beschaffung auf Durchsatzkennzahlen, die Einwegendoskope ohne Dekontaminationsengpässe belohnen. Mobile Endoskopieeinheiten entstehen in unterversorgten ländlichen Regionen und bieten geplante Besuche an, die Wartelisten um bis zu 30 Tage verkürzen. Ausbildungseinrichtungen bleiben wichtige Endnutzer, da 92,3 % der ESGE-Umfrageteilnehmer in öffentlichen oder Universitätskrankenhäusern tätig waren, was die Abhängigkeit von Lehrzentren für die Verbreitung von Fähigkeiten unterstreicht. Hersteller unterstützen diese Zentren durch Simulationsstipendien und gebündelte Servicepakete und kultivieren Markentreue, die die Pipeline des Marktes für Endoskopiegeräte in Frankreich aufrechterhält.

Nach Verwendung: Einwegakzeptanz beschleunigt sich trotz Umweltbedenken

Wiederverwendbare Endoskope dominieren mit einem Anteil von 71,34 %, sehen sich jedoch einer Infektionskontrollprüfung ausgesetzt, nachdem Studien anhaltende Kontamination auch nach der Wiederaufbereitung dokumentierten. Einwegendoskope erfüllen Sterilitätsanforderungen und erschließen Effizienzgewinne, indem sie Warteschlangen bei Wasch-Desinfektionsgeräten beseitigen, was ihnen einen CAGR von 17,2 % bis 2031 verleiht. Nachhaltigkeitsausschüsse in Krankenhäusern wägen CO₂-Emissionsdaten ab, die höhere Produktionsfußabdrücke für Einweggeräte hervorheben, doch Lebenszyklusanalysen einschließlich Wasser- und Energieverbrauch bei der Wiederaufbereitung verringern den Unterschied. Die Übernahme des Kaltplasma-Trocknungsspezialisten Plasmabiotics durch Pentax Medical unterstreicht Innovationen bei der verbesserten Wiederaufbereitung zur Aufrechterhaltung der Relevanz wiederverwendbarer Geräte. Ambu verpflichtet sich, bis 2025 Biopolymergriffe einzuführen und PVC in 95 % der neuen Produkte zu eliminieren, was Einweggeräte in Dekarbonisierungsfahrplänen positioniert.

Politische Entscheidungsträger fördern eine Beschaffung, die Infektionskontrolle, Kosten und Ökologie ausbalanciert, und katalysieren Pilotprojekte, bei denen wiederverwendbare Türme neben Einwegendoskopen für Hochrisikopatienten koexistieren. Investitionen in Rückverfolgbarkeitssoftware gewährleisten eine prüfbare Erfassung von Endoskopseriennummern und Patienten-IDs und helfen Krankenhäusern, die optimale Modalität von Fall zu Fall auszuwählen. Das daraus resultierende hybride Ökosystem unterstützt diversifizierte Einnahmequellen im gesamten Markt für Endoskopiegeräte in Frankreich.

Geografische Analyse

Paris, Lyon und Marseille verankern die Premiumakzeptanz, unterstützt durch akademische Zentren mit größeren Kapitalbudgets und konzentriertem Fachpersonal. Diese Ballungsräume sind Vorreiter bei KI-gestützter Koloskopie und robotergestützten bronchoskopischen Pilotprojekten, was zu Wartezeiten führt, die 20 % kürzer sind als der nationale Durchschnitt. Nördliche und östliche Regionen zeigen eine schnellere Einwegendoskopakzeptanz, angetrieben durch eine höhere Dichte privater Einrichtungen und Infektionskontrollmandate. Umgekehrt priorisieren südliche Küstengebiete fortschrittliche Bildgebung und Ultraschallintegration für hepatobiliäre Arbeitslasten, was die Prävalenz spezialisierter Gastroenterologieinstitute widerspiegelt. Ländliche Departements sehen sich einem Mangel an Fachärzten gegenüber, wobei Terminverzögerungen 52 % über den städtischen Benchmarks liegen, was mobile Einheiten veranlasst, tragbare Türme auf wöchentlichen Routen zu transportieren.

In den vergangenen vier Jahren wurden landesweit mehr als 260.000 Endoskopietermine abgesagt, was Kapazitätsengpässe hervorhebt, die außerhalb der Großstädte am akutesten sind. Hersteller arbeiten mit Teleendoskopieanbietern zusammen, um Echtzeit-Fernvisualisierung bereitzustellen, die es Spezialisten in Paris ermöglicht, Eingriffe in unterversorgten Gebieten zu überwachen. Regionale Unterschiede in der Facharztausbildung verstärken die Versorgungslücken; nur 6 % der Auszubildenden im vierten Jahr absolvierten das empfohlene Portfolio an Eingriffen, mit geringerer Exposition in nicht-akademischen Zentren. Anbieter führen regionale Kadaverlabore durch, um praktische Erfahrungen zu erweitern und einheitliche klinische Ergebnisse zu unterstützen, die den breiteren Markt für Endoskopiegeräte in Frankreich stärken.

Infrastrukturmodernisierungszuschüsse, die über den Plan France Relance kanalisiert werden, finanzieren Upgrades für ländliche Krankenhäuser, einschließlich Zweckbindungen für Endoskopieräume, obwohl die Kapitalausschüttung hinter den angekündigten Zeitplänen zurückbleibt. Diese Projekte signalisieren dennoch ein potenzielles langfristiges Aufholen, insbesondere wenn sie mit leistungsbasierter Beschaffung kombiniert werden, die hochgenutzte Geräte belohnt. Eine solche politische Ausrichtung soll geografische Ungleichheiten verringern und eine konsistente Nachfrage im gesamten Markt für Endoskopiegeräte in Frankreich bis 2030 aufrechterhalten.

Regulatorisches Umfeld

Endoskopiegeräte, die in Frankreich vermarktet werden, müssen der EU-Medizinprodukteverordnung (EU) 2017/745 (EU-MDR) entsprechen. Die Aufsicht über Vigilanz, Überwachung nach dem Inverkehrbringen und Marktüberwachungsmaßnahmen liegt auf nationaler Ebene bei der ANSM. Im April 2026 vervollständigte das Dekret Nr. 2026-299 (veröffentlicht am 21. April 2026, in Kraft getreten am 22. April 2026) die weitere Angleichung des französischen Gesetzbuchs für öffentliche Gesundheit an die Anforderungen der EU-MDR. Die Aktualisierung verstärkt die Pflichten hinsichtlich Vigilanz, Rückverfolgbarkeit und Dokumentation für in Frankreich vertriebene Geräte, einschließlich klarer Anforderungen an französischsprachige Kennzeichnung und Gebrauchsanweisungen.

Marktzugang und Finanzierungsdynamik laufen parallel zur EU-Konformität über frankreichspezifische Erstattungs- und Preisprozesse. Die HAS bewertet Medizinprodukte hinsichtlich ihres klinischen Nutzens, gegebenenfalls einschließlich CNEDiMTS-Bewertungen, während CEPS Preise und Tarife für Produkte auf der LPPR-Liste verhandelt. Dies macht die Erstellung von Nachweisen und die Qualität der Dossiers für den kommerziellen Erfolg entscheidend. Auf der Registrierungsseite verschärften sich die EUDAMED-Verpflichtungen im Jahr 2026: Die obligatorische EUDAMED-Registrierung gilt für neue Wirtschaftsakteure und neue MDR-Geräte ab dem 28. Mai 2026, während die Registrierung von Altgeräten bis zum 28. November 2026 erforderlich ist, was die kurzfristige Arbeitsbelastung für Hersteller und Bevollmächtigte, die Endoskopie-Portfolios nach Frankreich liefern, erhöht.

Wettbewerbslandschaft

Der Markt für Endoskopiegeräte in Frankreich zeigt eine moderate Konzentration. Olympus führt mit einem GI-Endoskopanteil von etwa 30 % und nutzt einen globalen Fußabdruck von 70 % und eine frühe KI-Kommerzialisierung. Karl Storz, Boston Scientific, Fujifilm und Medtronic runden die Spitzengruppe ab und kontrollieren gemeinsam einen Großteil des Umsatzes. Ambu, dominant bei Einwegendoskopen, verzeichnete ein Segmentwachstum von 19,7 % und erzielt nun 59 % des Umsatzes aus Endoskopielösungen, was wiederverwendbare Platzhirsche herausfordert[3]Ambu A/S, "Ambu Jahresbericht 2023/24," ambu.com. Die 51%ige Übernahme von Creo Medical S.L.U. durch Micro-Tech stärkt sein Angebot für energiebasierte Chirurgie und signalisiert steigende Fusionen und Übernahmen mit dem Ziel der westeuropäischen Expansion.

Technologische Wettrüsten konzentrieren sich auf KI-Cloud-Ökosysteme, bei denen proprietäre Datensätze verteidigungsfähige Wettbewerbsvorteile schaffen. Olympus erhielt die CE-Zulassung für CADDIE, CADU und SMARTIBD und plant bis 2025 eine vernetzte Workflow-Plattform. Fujifilm führte Detective Flow Imaging für den endoskopischen Ultraschall ein, um die Gefäßvisualisierung zu verbessern. Medtronic unterzeichnete eine Vertriebspartnerschaft für Dragonfly Endoscopy-Zubehör und erweiterte damit seine pankreatobiliäre Reichweite.

Wettbewerbsdifferenzierung umfasst auch Nachhaltigkeitsverpflichtungen. Pentax fördert Plasmatrocknungsschränke, die mikrobielles Wachstum ohne Wärme eindämmen, während Ambu sich zu PVC-freien Portfolios verpflichtet. Preisdruck aus aufgearbeiteten Kanälen prägt defensive Strategien wie werksgeprüfte Gebrauchtprogramme von Olympus. Insgesamt werden Innovationstempo, Nachhaltigkeitspositionierung und regulatorische Ausführung die Gewinnerprofile im Markt für Endoskopiegeräte in Frankreich definieren.

Marktführer für Endoskopiegeräte in Frankreich

Boston Scientific Corporation

Conmed Corporation

Medtronic PLC

Cook Medical LLC

Johnson & Johnson (Ethicon)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Krankenhausmodernisierungsprogramme und die Neugestaltung der Endoskopieinfrastruktur bieten über die üblichen Ersatzzyklen hinaus eine praktische Chance für Ausrüstung und Arbeitsabläufe. Der relevanteste Impuls entsteht, wenn Kapazitätserweiterungen an ambulante Behandlungspfade und zentralisierte Aufbereitung gekoppelt werden. Im März 2026 berichtete das CHU de Nimes, dass sein 4.530 m2 großes Centre dEndoscopie Diagnostique et Interventionnelle (CEDI)-Projekt die endgültige Innenausstattung erreicht habe, unterstützt durch den Fonds de modernisation et dinvestissement en sante (FMIS). Das Centre Hospitalier dAvignon startete im Februar 2026 eine Beschaffung zur Zentralisierung der Endoskop-Desinfektionsdienste. Zusammen unterstützen diese Maßnahmen die Nachfrage nach integrierten Türmen, Aufbereitungsgeräten, Rückverfolgbarkeitslösungen und Servicevereinbarungen, die darauf ausgelegt sind, Ausfallzeiten in Hochdurchsatzeinheiten zu reduzieren.

Die therapeutische Endoskopiespezialisierung erweitert auch die adressierbare Chance innerhalb hochwertiger Eingriffssets, da die Konzentration der Ausbildung und die klinische Akzeptanz an akademischen Zentren die Nachfrage nach spezialisierten Geräten und Zubehör vorantreiben. Im Juni 2026 wurden die ersten kommerziellen Fälle des EndoZip Automated Suturing System für die endoskopische Sleeve-Gastroplastie (ESG) am IHU Strasbourg durchgeführt, was auf die zunehmende Nutzung endoskopischer Nahtplattformen in bariatrischen Behandlungspfaden zwischen medizinischer Versorgung und Chirurgie hinweist. Aufbereitungs-Serviceökosysteme bleiben ein weiterer Hebel sowohl für wiederverwendbare Bestände als auch für Hybridmodelle. Ecolab betreibt in Aubagne ein Forschungs- und Servicezentrum für Endoskopieaufbereitung, das rund 2.000 installierte Krankenhausgeräteeinheiten in Frankreich betreut, und unterstützt so Chancen bei der Standardisierung von Prozessen, Wartung und Verbrauchsmaterialien, während Einweg-Endoskope in Umgebungen an Bedeutung gewinnen, in denen Durchlaufzeit und Infektionskontrolle priorisiert werden.

Aktuelle Branchenentwicklungen

- Juni 2026: Boston Scientific führte einen interventionellen Endoskopie-Schulungsworkshop im Hopital prive Jean Mermoz in Lyon durch, der Verfahren wie ERCP und endoskopischen Ultraschall abdeckte. Das Programm fördert die Übernahme und Standardisierung von Verfahren für fortgeschrittene GI-Interventionen und unterstützt die Nachfrage nach therapeutischen Geräten und Zubehör, die bei komplexen Fällen eingesetzt werden.

- März 2026: Die HAS (CNEDiMTS) veröffentlichte eine Stellungnahme zum SpyScope DS II-Einzelbediener-Cholangiopankreatoskopiezubehör von Boston Scientific zur Behandlung unklarer Gallengangsstrikturen und komplexer Gallen- oder Bauchspeicheldrüsensteine. Eine namentlich genannte HAS-Bewertung stellt einen sichtbaren Meilenstein für den Marktzugang in Frankreich dar und unterstützt Beschaffungsdiskussionen, bei denen der Nachweis des klinischen Nutzens ein entscheidendes Kriterium für die Übernahme ist.

- Dezember 2024: Medtronic France sicherte sich öffentliche Aufträge (bekanntgegeben am 10.–11. Dezember 2024) für die Lieferung und Wartung von Endoskopiegeräten, einschließlich mechanischer Resektions- oder Absaugsysteme und spezialisierter Instrumente, die in der Neuroendoskopie und Fluoreszenz-Videochirurgie verwendet werden. Diese Zuschläge verdeutlichen die anhaltende mehrjährige Ausschreibungstätigkeit sowohl für Kapitalausrüstung als auch für Servicedeckung und verstärken den Wettbewerbsdruck bei Krankenhauskunden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert von Endoskopiegeräten, die in Frankreich für diagnostische und therapeutische Verfahren eingesetzt werden, einschließlich Endoskopen, Visualisierungssystemen, Operationsinstrumenten sowie zugehörigem Zubehör und Verbrauchsmaterialien, die ein endoskopisches Verfahren unterstützen.

Geltungsbereichsausschlüsse: Eigenständige chirurgische Systeme, die nicht für die endoskopische Visualisierung oder Intervention verwendet werden, sowie allgemeine Krankenhausverbrauchsmaterialien, die nicht spezifisch für Endoskopie-Arbeitsabläufe sind, werden nicht berücksichtigt.

Übersicht der Segmentierung

- Nach Gerätetyp

- Endoskope

- Starre Endoskope

- Flexible Endoskope

- Kapselendoskope

- Einweg-Endoskope

- Robotergestützte Endoskope

- Visualisierungsgeräte

- Endoskopiekameras

- Bildprozessoren und Lichtquellen

- 3D/4K-Anzeige- und Aufzeichnungssysteme

- Operative Geräte

- Endotherapie- und Energiesysteme

- Insufflatoren und Bewässerungspumpen

- Zubehör und Verbrauchsmaterialien

- Endoskope

- Nach Anwendung

- Gastroenterologie

- Pulmonologie

- Orthopädie (Arthroskopie)

- Kardiologie

- HNO-Chirurgie

- Gynäkologie

- Neurologie

- Urologie

- Bariatrische Chirurgie und Darmkrebsvorsorge

- Weitere Anwendungen

- Nach Endnutzer

- Krankenhäuser

- Ambulante Operationszentren

- Ambulante Diagnosekliniken

- Nach Verwendung

- Wiederverwendbare und wiederaufbereitbare Endoskope

- Einweg-Endoskope

- Wiederaufbereitungsgeräte und Verbrauchsmaterialien

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung wird verwendet, um die Grundstruktur des Marktmodells aufzubauen und Annahmen zu verankern, die unabhängig überprüft werden können. Wir beginnen mit öffentlichen Gesundheitsstatistiken und Indikatoren zur Versorgungsleistung, wie nationalen Gesundheitskonten und verfahrensbezogenen Veröffentlichungen von Quellen wie dem französischen Gesundheitsministerium und verwandten öffentlichen Institutionen, Eurostat-Gesundheitsdaten, der OECD-Gesundheitsstatistikreihe und Datenbanken der Weltgesundheitsorganisation.

Danach überprüfen wir Geräte- und Verfahrenssignale, die helfen, Nachfrage und Preisgestaltung zu erklären, einschließlich Erstattungs- und Kodierungsreferenzen, Veröffentlichungen zur Krankenhausaktivität sowie Sicherheits- und Vigilanzaktualisierungen. Unterstützende Eingaben stammen zudem aus Geschäftsberichten von Unternehmen, Investorenpräsentationen, seriöser Presse und peer-reviewten klinischen Fachzeitschriften, die die Einführung minimalinvasiver Verfahren und die Bildgebungsleistung verfolgen. An einigen Stellen nutzen wir ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und eine Patentdatenbank, um die Richtung des Produktmixes und die Innovationsintensität zu bestätigen. Die hier aufgeführten Sekundärquellen sind nur beispielhaft, und für die Datenerhebung, Validierung und Klärung wurden zahlreiche weitere öffentliche Referenzen herangezogen.

Primärinterviews und Umfragen

Primärarbeit wird verwendet, um das Modell einem Belastungstest zu unterziehen und Lücken zu schließen, die Sekundärquellen nicht klären können, insbesondere hinsichtlich Produktmix, Ersatzzyklen und Preisentwicklung für wiederverwendbare gegenüber Einwegkomponenten. Wir sprechen mit einer Mischung aus Krankenhausbeschaffungs- und Sterilisationsverantwortlichen, Klinikern und Abteilungsleitern, Vertriebshändlern und lokalen Branchenteilnehmern in ganz Frankreich, damit unsere Annahmen mit dem tatsächlichen Kaufverhalten und den spezifischen Versorgungsumgebungen übereinstimmen, in denen diese Geräte eingesetzt werden.

Verteilung der Befragten der Primärforschungsarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 31% | CXOs: 15% | |

| Mittleres Segment: 54% | Funktions-/Bereichsleiter: 34% | |

| Kleinere Akteure: 15% | Manager: 51% |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-down-Ansatz, bei dem Verfahrensvolumina und der Versorgungsumgebungsmix verwendet werden, um den adressierbaren Nachfragepool für Endoskopieausrüstung in Frankreich zu rekonstruieren, und die Ausgaben werden anschließend auf Endoskope, Visualisierung, Operationsgeräte sowie Zubehör und Verbrauchsmaterialien verteilt. Sobald diese Grundstruktur festgelegt ist, fügen wir selektive Bottom-up-Überprüfungen hinzu, unter Verwendung von Stichproben-Preisspannen und Volumenindikatoren aus dem Kanal-Feedback sowie Beschaffungsmustern von Lieferanten und Krankenhäusern, damit die Gesamtsummen angepasst werden können, wenn der erste Durchgang zu weit gefasst erscheint.

Zu den relevanten Eingaben in diesem Markt gehören die Intensität der Endoskopieverfahren nach Fachrichtung, die Verschiebung hin zu minimalinvasiven Behandlungspfaden, die Aufteilung zwischen wiederaufbereitbaren und Einwegprodukten (und die daraus resultierende Aufbereitungsbelastung), Ersatz- und Aufrüstungszyklen für Endoskope und Visualisierungstürme sowie das Beschaffungstempo öffentlicher gegenüber privater Krankenhäuser. Wenn die Daten für eine Unterkategorie dünn sind, werden sie mithilfe benachbarter Verfahrensgruppen überbrückt und durch Interview-Feedback validiert, damit die fehlenden Blöcke die Gesamtsumme nicht verzerren.

Für die Prognose wird eine Szenarioanalyse verwendet, da das Wachstum von wenigen klaren Nachfragetreibern geprägt wird, die sich je nach Budgets und Akzeptanz schneller oder langsamer bewegen können. Die Zukunftsperspektive basiert auf dem erwarteten Verfahrenswachstum, Änderungen im Produktmix und schrittweiser Preisentwicklung und wird anschließend mit Experten überprüft, damit die endgültige Kurve dem entspricht, was Entscheidungsträger vor Ort beobachten.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in mehreren Schritten, damit offensichtliche Lücken und verborgene Inkonsistenzen frühzeitig erkannt werden können. Wir vergleichen die Modellergebnisse mit unabhängigen Signalen wie der Richtung der Verfahrensaktivität, öffentlichen Ausgabentrends und Adoptionsmustern auf Kategorieebene, und größere Abweichungen werden dann auf die spezifische Annahme zurückgeführt, die die Schwankung verursacht hat.

Vor der endgültigen Freigabe durchlaufen die Zahlen Analystenprüfungen auf Jahr-über-Jahr-Kontinuität, Mixlogik und Ausreißer bei Preisannahmen, gefolgt von gezielter erneuter Kontaktaufnahme, wenn eine wichtige Eingabe unsicher erscheint. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, die Nachfrage oder Preisgestaltung verändern können. Kurz vor der Auslieferung wird ein weiterer Durchgang abgeschlossen, damit Kunden die aktuellste Sicht erhalten, die mit klaren Schritten und erklärbaren Eingaben untermauert werden kann.

Vergleich der Marktschätzung von Mordor Intelligence für Endoskopiegeräte in Frankreich mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte können sich unterscheiden, selbst wenn das Thema identisch klingt, da erfasste Produkte, das Basisjahr und die Preislogik nicht immer übereinstimmen. Unterschiede ergeben sich auch daraus, wie jeder Herausgeber aufbereitungsbezogene Ausgaben, Zubehör und Verbrauchsmaterialien behandelt und ob das Wachstum aus der Verfahrensaktivität oder aus lieferantenseitigen Umsatzannahmen modelliert wird.

Verfahrensmixsignale und die Verschiebung zwischen wiederaufbereitbaren und Einwegprodukten sind die Nachweisprüfungen, die die Schätzung von Mordor Intelligence mit dem verbinden, was Krankenhäuser tatsächlich für endoskopische Arbeitsabläufe kaufen, und dies führt oft zu einem breiteren Geräteumfang als bei Studien, die nur Endoskope verfolgen. Einige externe Zahlen gehen zudem von einem früheren Basisjahr aus und wenden dann einen flacheren Wachstumspfad an, was die kurzfristigen Auswirkungen von Aufrüstungen bei Bildgebung und Operationswerkzeugen unterschätzen kann. Der zeitliche Ablauf von Währungsdaten und der Aktualisierungsrhythmus von Annahmen können die Spannbreite weiter vergrößern, wenn Preisänderungen parallel zum Volumenwachstum auftreten.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,31 Mrd. USD (2025) | |

| Branchendaten-Herausgeber A | 2,03 Mrd. USD (2023) | Verwendet ein früheres Basisjahr und einen langsameren Wachstumspfad, und die Kategoriestruktur neigt zu Kernsystemen der Geräte, was den Wertbeitrag von Zubehör und Verbrauchsmaterialien im Zeitverlauf dämpfen kann. |

| Sektor-Analytics-Gruppe B | 0,92 Mrd. USD (2023) | Erfasst nur Endoskope statt des breiteren Endoskopiegeräte-Sortiments, wodurch Visualisierungsgeräte, Operationsinstrumente und ein großer Anteil verfahrensbedingter Verbrauchsmaterialien aus der Gesamtsumme entfernt werden. |

Insgesamt lässt sich die Spannbreite hauptsächlich durch unterschiedliche Geltungsbereiche und die Wahl des Basisjahres erklären, nicht durch eine Uneinigkeit darüber, dass Nachfrage besteht. Indem die Berechnung nachvollziehbar auf Verfahrensaktivität, Versorgungsumgebungsmix und realistische Ersatzzyklen zurückgeführt wird, bleibt unsere Sichtweise erklärbar und kann reproduziert werden, sobald neue Signale auftauchen.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Endoskopiegeräte in Frankreich?

Die Marktgröße für Endoskopiegeräte in Frankreich beträgt im Jahr 2026 USD 2,47 Milliarden, mit einem prognostizierten Wert von USD 3,48 Milliarden bis 2031.

Welches Segment wächst am schnellsten im Bereich der französischen Endoskopie?

Einweg-Endoskope expandieren zwischen 2026 und 2031 mit einem CAGR von 17,2 %, da sich die Infektionskontrollprioritäten verschärfen.

Warum sind ambulante Operationszentren wichtig für das Endoskopiewachstum in Frankreich?

Sie unterstützen ein jährliches Wachstum von 8,06 %, indem sie sich auf Eingriffe am selben Tag konzentrieren, die schnellumschlagfähige Geräte begünstigen, einschließlich Einwegendoskopen.

Wie beeinflusst KI die Endoskopieakzeptanz in Frankreich?

KI-gestützte Bildgebung steigert die Erkennungsgenauigkeit und Workflow-Effizienz und veranlasst Krankenhäuser, auf cloudverbundene Türme aufzurüsten.

Welche regulatorische Herausforderung beeinflusst die Zeitpläne für Geräteeinführungen?

EU-MDR-Rezertifizierungsanforderungen haben die Genehmigungszeiten verdoppelt und verzögern die kommerzielle Verfügbarkeit neuerer endoskopischer Plattformen.

Welche Unternehmen führen den französischen Markt für Endoskopiegeräte an?

Olympus, Karl Storz, Boston Scientific, Fujifilm und Medtronic bilden die Spitzengruppe, wobei Olympus allein einen Anteil von etwa 30 % hält.

Seite zuletzt aktualisiert am: