Marktgröße und Marktanteil für Endoskopiegeräte im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

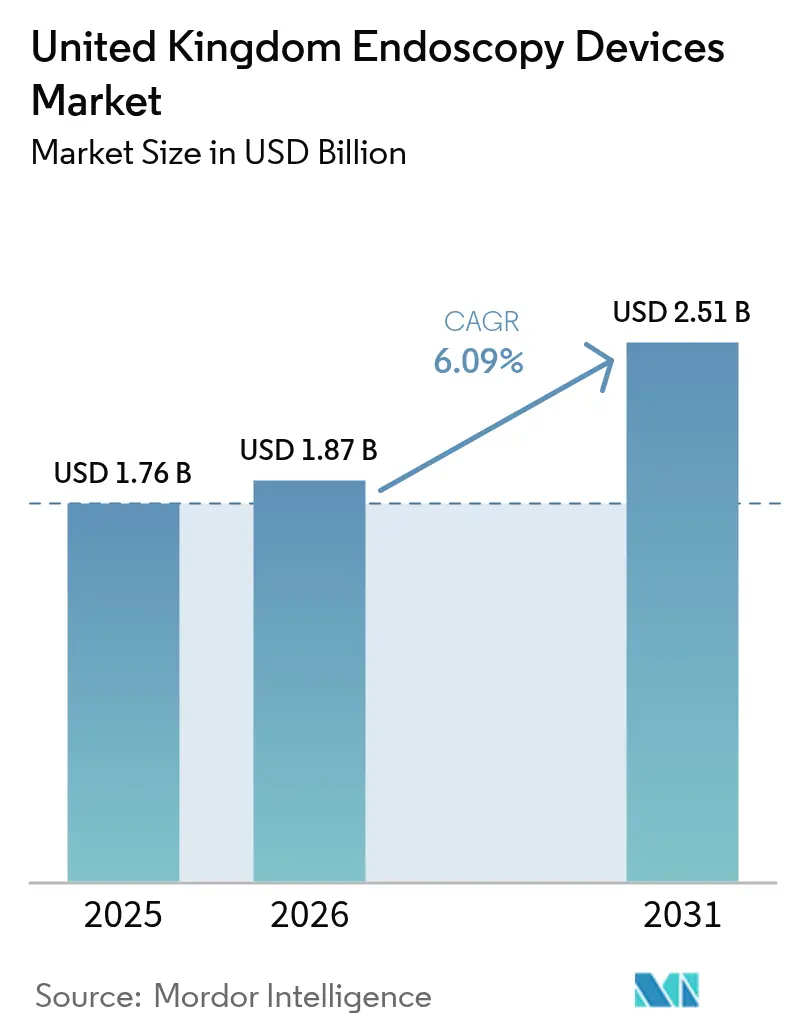

| Marktgröße im Basisjahr (2025) | 1.76 Milliarden US-Dollar |

| Marktgröße (2026) | 1.87 Milliarden US-Dollar |

| Marktgröße (2031) | 2.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.09% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Endoskopiegeräte im Vereinigten Königreich durch Mordor Intelligence

Die Marktgröße für Endoskopiegeräte im Vereinigten Königreich wird im Jahr 2026 auf USD 1,87 Milliarden geschätzt, wachsend vom Wert 2025 von USD 1,76 Milliarden, mit Prognosen für 2031 von USD 2,51 Milliarden, was einer CAGR von 6,09 % im Zeitraum 2026–2031 entspricht. Die robuste Nachfrage ist im strategischen Schwenk des National Health Service (NHS) hin zur präventiven Diagnostik verankert, in der anhaltenden Kapazitätserweiterung des unabhängigen Sektors sowie im beschleunigten Rollout KI-gestützter Bildgebung, die Verfahrenszeiten verkürzt und gleichzeitig die Genauigkeit der Adenom-Erkennung verbessert. Anhaltende Kapazitätsengpässe im öffentlichen Sektor verlagern mehr Darmkrebs-Vorsorgeuntersuchungen, Bronchoskopien und ambulante gastrointestinale Eingriffe in private Behandlungszentren und intensivieren die Geräteaustauschzyklen in öffentlichen und privaten Einrichtungen. Darüber hinaus schützt das vorübergehende UKCA/CE-Konvergenzfenster Anbieter vor regulatorischer Unsicherheit, fördert zeitgemäße Produkteinführungen und erleichtert Beschaffungshürden. Auf der Angebotsseite gewinnen Einwegplattformen und KI-gestützte Visualisierungssysteme an Bedeutung, da Krankenhäuser das Risiko von Infektionsklagen mindern und die Arbeitslast der Sterilisationsdienste reduzieren möchten. Unterdessen stellen Brexit-bedingte Komponenteninflation und ein chronischer Mangel an ausgebildeten Endoskopikern ein Gegengewicht zur ansonsten gesunden zugrundeliegenden Nachfrage dar.

Wesentliche Erkenntnisse des Berichts

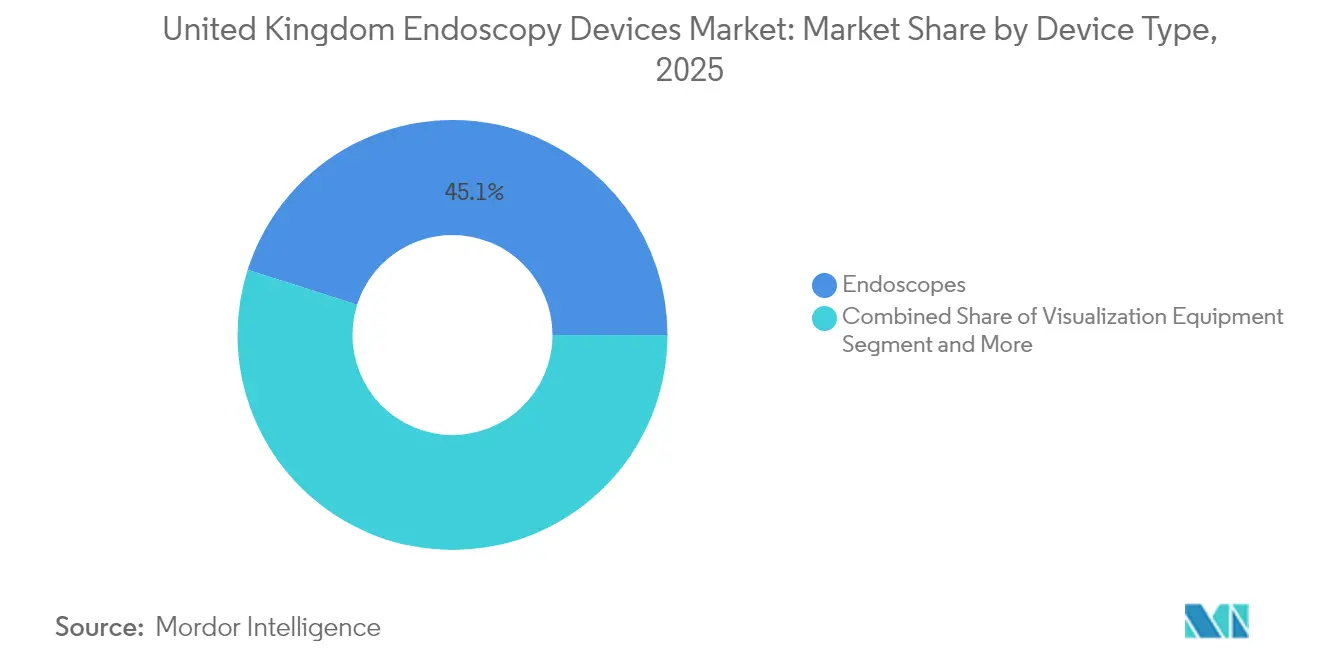

- Nach Gerätetyp führten Endoskope mit einem Marktanteil von 45,10 % am Markt für Endoskopiegeräte im Vereinigten Königreich im Jahr 2025; Visualisierungsgeräte werden bis 2031 eine CAGR von 10,78 % erzielen.

- Nach Anwendung entfiel auf die Gastroenterologie ein Marktanteil von 51,10 % an der Marktgröße für Endoskopiegeräte im Vereinigten Königreich im Jahr 2025; die Urologie wird mit einer prognostizierten CAGR von 9,42 % zwischen 2026 und 2031 das stärkste Wachstum verzeichnen.

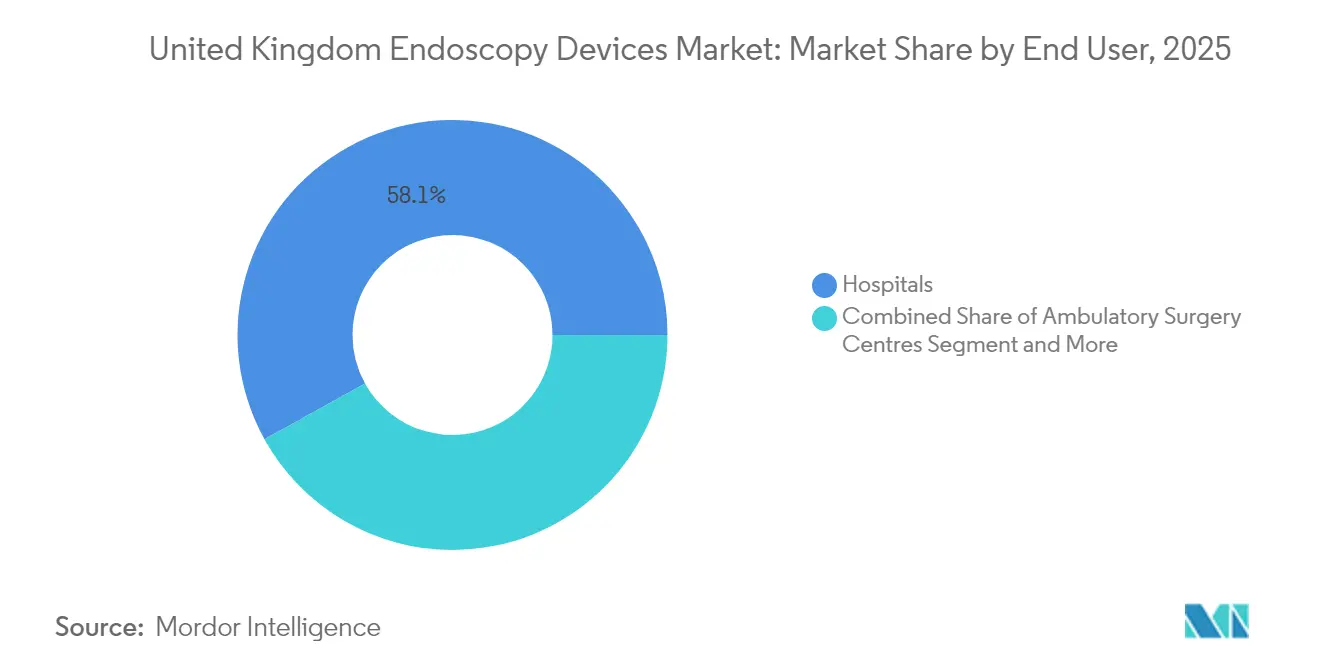

- Nach Endnutzer erzielte die Krankenhaussegment 58,05 % des Umsatzes im Jahr 2025; ambulante Operationszentren stellen den am schnellsten wachsenden Kanal mit einer CAGR von 11,68 % bis 2031 dar.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Endoskopiegeräte im Vereinigten Königreich

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung des NHS-Darmkrebs-Vorsorgeprogramms steigert Koloskopievolumina | +1.2% | National, konzentriert in England | Mittelfristig (2–4 Jahre) |

| KI-gestützte Polypen-Erkennungssoftware beschleunigt die diagnostische Akzeptanz | +0.8% | National, frühe Akzeptanz in großen NHS-Trusts | Kurzfristig (≤ 2 Jahre) |

| Einweg-Bronchoskope mindern Kreuzinfektions- und Aufbereitungskosten | +0.6% | National, NHS und unabhängiger Sektor | Mittelfristig (2–4 Jahre) |

| Zunahme ambulanter gastrointestinaler Eingriffe in unabhängigen Behandlungszentren im Vereinigten Königreich | +0.9% | National, konzentriert in London und Südostengland | Kurzfristig (≤ 2 Jahre) |

| UKCA/CE-Konvergenzphase verringert regulatorische Unsicherheit für Anbieter | +0.4% | National | Kurzfristig (≤ 2 Jahre) |

| Personalmangel in Sterilisationsdiensten treibt die Auslagerung der Endoskop-Aufbereitung voran | +0.5% | National, akut in NHS-Trusts | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung des NHS-Darmkrebs-Vorsorgeprogramms steigert Koloskopievolumina

Das GBP 6-Millionen-Pilotprogramm für Kapselendoskopie des Dickdarms von NHS England lieferte im Jahr 2024 2.288 Eingriffe in 51 Trusts und unterstrich damit eine bewusste Wende hin zu weniger invasiven Diagnoseverfahren, die weniger klinische Endoskopiker erfordern[1]NHS England, "Pilotprogramm für Kolon-Kapselendoskopie von NHS England," england.nhs.uk. Der frühe Erfolg hat parallele Einführungen in Schottland und Wales angeregt und signalisiert nationale Skalierbarkeit, die die Gerätebeschaffung sowohl für Kapselsysteme als auch für unterstützende Visualisierungstürme beeinflussen wird. Große Lehrkrankenhäuser in Großstädten wie UCLH, Guy's & St Thomas' und Milton Keynes University Hospital reservieren bereits dedizierte Listen für Kapselstudien und schaffen vorhersehbaren Durchsatz für Anbieter. Mit zunehmender Akzeptanz sehen sich herkömmliche Koloskop-Flotten einer langsameren Erneuerung zugunsten hybrider Portfolios gegenüber, die Kapseln für die Vorsorge und konventionelle Endoskope für therapeutische Nachsorge umfassen. Die daraus resultierende gemischte Nachfrage stützt das anhaltende Umsatzwachstum auch angesichts von Personalmangel.

KI-gestützte Polypen-Erkennungssoftware beschleunigt die diagnostische Akzeptanz

Der Abschluss der COLO-DETECT-Studie und der NHS-Einsatz der GI Genius-Plattform markieren einen Wendepunkt in der britischen Gastroenterologie und verbinden 4K-Bildgebung mit der Echtzeiterkennung von Läsionen. Trusts, die die Software einsetzen, berichten von einer höheren Adenom-Erkennungsrate und kürzeren Rückzugszeiten, was zu einer höheren Listenauslastung und geringeren Überstundenzahlungen führt. Herstellereigene Schulungsprogramme ermöglichen es angehenden Endoskopikern, schneller Kompetenz zu erlangen, was den Weggang erfahrener Kliniker teilweise ausgleicht. Die Integration mit bestehenden Bildarchivierungssystemen hat sich im Rahmen des digitalen Gesundheits-Voreinreichungsverfahrens der MHRA als reibungslos erwiesen und fördert eine breitere Akzeptanz vor der UKCA-Frist. Da frühe Anwender messbare Produktivitätsgewinne nachweisen, stehen Peer-Organisationen unter zunehmendem Druck, im nächsten Investitionszyklus KI-Erweiterungen zu budgetieren.

Einweg-Bronchoskope mindern Kreuzinfektions- und Aufbereitungskosten

Aufsehenerregende Klagen über Infektionen durch Duodenoskope haben die Risikowahrnehmung des NHS erhöht und viele Trusts veranlasst, Einweg-Bronchoskope in Intensivstationen und Bronchoskopie-Einheiten zu testen. Da mobile Dekontaminationshubs bis zu 195 Endoskope pro 12-Stunden-Schicht verarbeiten, bleibt der Personalmangel in Sterilisationsdiensten akut, was Einweggeräte trotz Aufpreises attraktiv macht. Versicherungsträger reagieren mit niedrigeren Prämien, wenn Trusts sich zu Einwegprogrammen verpflichten, was die Gesamtkostenrechnung effektiv zugunsten von Einweggeräten verschiebt. Unabhängige Krankenhäuser, die weniger durch gehaltsdeckelnde Beschaffungsregeln belastet sind, haben sich noch schneller bewegt und wollen sich durch Infektionskontroll-Kennzahlen für eine Privatzahler-Zielgruppe differenzieren. Mit steigenden Volumina erzielen Hersteller Skaleneffekte, die den Preisunterschied gegenüber wiederverwendbaren Alternativen verringern.

Zunahme ambulanter gastrointestinaler Eingriffe in unabhängigen Behandlungszentren im Vereinigten Königreich

Private Krankenhausaufnahmen erreichten 2023 mit 898.000 einen Rekord, angetrieben durch ein jährliches Wachstum von 9 % bei diagnostischen gastroösophagealen Endoskopien und Koloskopien. Unabhängige Zentren beherbergen nun 54 % aller JAG-akkreditierten Standorte, ein starker Kontrast zum NHS-Anteil von 35 %. Diese Anbieter konzentrieren sich in wohlhabenderen Regionen wie London und Südostengland, wo die Anzahl der versicherten Patienten am größten ist; folglich priorisieren Geräteanbieter lokale Servicezentren, um schnellen technischen Support zu gewährleisten. Die Verlagerung auf Tagesbehandlungspfade entspricht dem Interesse der Kostenträger an kürzeren Verweildauern und verankert unabhängige Einrichtungen weiter als Beschaffungsmacht für fortschrittliche Visualisierung, KI-Module und Kapselsysteme.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpass beim Investitionsbudget in NHS-Krankenhaustrusts | -0.7% | National, akut in England | Mittelfristig (2–4 Jahre) |

| Infektionsklagen wegen wiederverwendbarer Endoskope erhöhen Versicherungsprämien | -0.4% | National, konzentriert in NHS-Trusts | Kurzfristig (≤ 2 Jahre) |

| Personallücke bei Endoskopikern begrenzt den Durchsatz | -1.1% | National, schwerwiegend in der Sekundärversorgung | Langfristig (≥ 4 Jahre) |

| Brexit-bedingte Lieferkettenstörungen erhöhen Komponentenkosten | -0.3% | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Personallücke bei Endoskopikern begrenzt den Durchsatz

Eine gesamtbetriebliche Befragung aus dem Jahr 2023 verzeichnete eine Fünf-Jahres-Abwanderungsabsicht von 31,5 % unter klinischen Endoskopikern, die bereits 78 % mehr Sitzungen pro Kopf durchführen als beratende Gastroenterologen. Die fortgeschrittene ERCP-Kapazität ist noch fragiler, da Praktiker über 55 Jahren eine Abwanderungsabsicht von 76,6 % bekunden und damit Ausbildungspipelines gefährden. Lediglich 9 % der Gastroenterologie-Weiterbildungsärzte sind auf dem Weg zur ERCP-Kompetenz bei Abschluss, während über ein Viertel plant, den NHS gänzlich zu verlassen. Der langfristige Personalplan von NHS England erfordert 40.000 zusätzliche Ärzte, um den OECD-Durchschnitt zu erreichen, aber Zulassungsbeschränkungen an Medizinschulen und begrenzte Registrar-Stellen untergraben dieses Ziel. Ohne ausreichend Betreiber riskieren neue Bildgebungstürme eine Unterauslastung, was eine strukturelle Obergrenze für die Wachstumskurve des Marktes für Endoskopiegeräte im Vereinigten Königreich darstellt.

Engpass beim Investitionsbudget in NHS-Krankenhaustrusts

In der Sekundärversorgung gab es in England bis 2025 10.165 offene Stellen im medizinischen Bereich, was 6,2 % aller medizinischen Stellen entspricht[2]Britische Ärztekammer, "Ärztliche Personalausstattung im NHS," bma.org.uk. Personalmangel zwingt Trusts dazu, knappes Kapital für Vertretungsärzte und Wartelisteninitiativ-Zahlungen umzuleiten und dabei Upgrades von 4K-Türmen, KI-Servern und robotischen Endoskopie-Konsolen zu verzögern. Obwohl NHS Supply Chain Leasingrahmen anbietet, begrenzen die angespannten Budgets der Integrierten Versorgungssysteme die Inanspruchnahme. Folglich vermarkten Anbieter von Visualisierungsgeräten zunehmend Service-als-Abonnement-Modelle, die Investitionsausgaben in Betriebsausgaben umwandeln. Der private Sektor, frei von öffentlichen Haushaltzyklen, nutzt die Lücke zur schnellen Modernisierung und intensiviert den Wettbewerbskontrast.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Endoskope führen, Visualisierung beschleunigt

Endoskope entfielen 2025 auf einen Marktanteil von 45,10 % am Markt für Endoskopiegeräte im Vereinigten Königreich und bestätigen damit ihre zentrale Rolle in diagnostischen und therapeutischen Arbeitsabläufen sowohl im öffentlichen als auch im privaten Bereich. Flexible Endoskope dominieren, da sie hochvolumige Gastroenterologie- und Pneumologie-Listen bedienen, während starre Endoskope für spezielle HNO- und orthopädische Eingriffe mit höherem Fallwert unverzichtbar bleiben. Der Einsatz von Kapselendoskopen stieg nach dem NHS-Pilotprojekt in 51 Trusts an und zeigte die Patientenpräferenz für nicht-invasive Vorsorgeuntersuchungen und ermöglichte Krankenhäusern, wachsende Rückstände bei Darmkrebstests ohne proportionale Personalerhöhungen abzubauen. Parallel dazu gewinnen roboterkompatible Endoskope an Bedeutung, da der NHS bis 2035 jährlich 500.000 robotergestützte Operationen anstrebt und die endoskopische Visualisierung in chirurgische Arme integriert.

Visualisierungsgeräte sind das am schnellsten wachsende Gerätecluster mit einer prognostizierten CAGR von 10,78 %, dank 4K-Beschaffungsmandaten und KI-Überlagerungsanforderungen, die herkömmliche Türme in Entscheidungsunterstützungshubs verwandeln. Frühe Anwender berichten von messbaren Verbesserungen bei der Adenom-Erkennung, Durchlaufzeiten und Saalauslastung, was Investitionen auch bei Kapitalbeschränkungen rechtfertigt. Endoskopische Operationsgeräte und Einwegzubehör profitieren ebenfalls: Kreuzverunreinigungsklagen und steigende Sterilisierungsprämien veranlassen Krankenhäuser, mehr des Marktvolumens für Endoskopiegeräte im Vereinigten Königreich auf Einweg-Schlingen, Biopsiezangen und Einweg-Bronchoskope zu verwenden, die den Dekontaminationsaufwand reduzieren.

Notiz: Segmentanteile aller Einzelsegmente sind beim Kauf des Berichts verfügbar

Nach Anwendung: Dominanz der Gastroenterologie, Dynamik in der Urologie

Die Gastroenterologie dominierte 2025 mit einem Anteil von 51,10 % die Marktgröße für Endoskopiegeräte im Vereinigten Königreich, was auf anhaltende Ausweitung des Darmkrebs-Vorsorgeprogramms, zunehmende Barrett-Ösophagus-Überwachung und den 9%igen Anstieg diagnostischer gastroösophagealer Eingriffe im unabhängigen Sektor zurückzuführen ist. Die Eingriffbreite – von der Vorsorgekoloskopie bis zur fortgeschrittenen endoskopischen Mukosaresektion – verankert die Nachfrage nach hochauflösenden Endoskopen und KI-Entscheidungsunterstützung. Kapseln ergänzen vielmehr als kannibalisieren herkömmliche Endoskope, da therapeutische Eingriffe nach wie vor traditionellen Zugang erfordern.

Die Urologie wird voraussichtlich mit einer CAGR von 9,42 % wachsen – der schnellsten unter allen Anwendungen –, angetrieben durch demografische Alterung und die weitverbreitete Beauftragung robotergestützter partieller Nephrektomie- und Prostatektomie-Dienste. NHS-Rahmenvereinbarungen, die integrierte Roboterinstrumentierungsbundles abdecken, stimulieren separate Beschaffungslinien für dedizierte flexible Ureteroskope und In-vivo-Bildgebungsfasern. Die Pneumologie verzeichnet ein solides mittleres einstelliges Wachstum, gestützt durch Einweg-Bronchoskope, die das Infektionsrisiko in der Intensivpflege mindern. HNO, Gynäkologie und Neurologie verbuchen stabile Zuwächse und profitieren indirekt von verbesserten ambulanten Behandlungspfaden, die Saalzeit für zusätzliche minimal-invasive Eingriffe freisetzen.

Nach Endnutzer: Krankenhäuser dominieren, ambulante Zentren beschleunigen

Krankenhäuser hielten 2025 einen Umsatzanteil von 58,05 % und konzentrieren den Großteil der fortgeschrittenen ERCP-, ESD- und interventionellen Pneumologie-Arbeit. Der Kanal profitiert von NHS Supply Chain-Volumeneinkäufen und integrierter Sterilisationsdienstinfrastruktur, ist jedoch mit Abwanderungsdruck konfrontiert, da Endoskopiker eine bessere Work-Life-Balance in Gemeinschaftsumgebungen suchen. Ambulante Operationszentren hingegen werden voraussichtlich eine CAGR von 11,68 % verzeichnen, gestützt durch Tagesbehandlungsziele, die Anreize schaffen, routinemäßige Diagnoselisten aus akuten Standorten zu verlagern. Private Anbieter betreiben 106 JAG-akkreditierte Zentren – entsprechend 54 % der national akkreditierten Kapazität – und übernehmen häufig zuerst die neuesten Visualisierungsstacks, um Berater und versicherte Patienten anzuziehen.

Ambulante Kliniken nutzen Kapseltechnologie und KI-Triage, um schnelle Durchlaufzeiten mit minimaler Infrastruktur anzubieten, was Selbstzahler anspricht, die durch lange NHS-Wartezeiten abgeschreckt werden. Praxisbasierte Eingriffe, einschließlich transnasaler Endoskopie, haben nach im BMJ dokumentierten Servicequalitätsgewinnen im Jahr 2025 zu florieren begonnen. Geräteanbieter haben reagiert, indem sie tragbare Türme und cloudbasierte Software-Lizenzen für kleinflächige Umgebungen entwickelt haben und damit die Reichweite des Marktes für Endoskopiegeräte im Vereinigten Königreich erweitern.

Notiz: Segmentanteile aller Einzelsegmente sind beim Kauf des Berichts verfügbar

Geografische Analyse

England dominiert den Verbrauch und beherbergt 87,2 % der Befragten der jüngsten Personalerhebung sowie den Löwenanteil des Wachstums privater Aufnahmen, das 2023 allein in London um 23.800 versicherte Fälle stieg. Große Integrierte Versorgungssysteme wie Nord-West-London und Greater Manchester bündeln Investitionsbudgets, um Mehrzwecktürme zu erwerben, die über Trust-Netzwerke gemeinsam genutzt werden können, was Standardisierung und Anbieterabhängigkeit fördert. Südostengland folgt dicht dahinter aufgrund der dichten Privatversicherungsdurchdringung; Einrichtungen in Surrey und Kent betreiben nun erweiterte Abendlisten, um überschüssige Nachfrage aus der Hauptstadt aufzunehmen.

Schottland steuert etwa 8,2 % der Beschäftigten bei und übertrifft sein Gewicht bei der Technologieakzeptanz, indem es landesweite Kapsel-Rollouts vorantreibt, die das englische Pilotprojekt widerspiegeln, jedoch mit stärkeren zentralen Finanzierungsgarantien. Wales verzeichnet die höchste Selbstzahler-Wachstumsrate von 11 %, angetrieben durch Patienten, die den Severn Bridge überqueren, um schnellere Diagnosen zu erhalten, wenn die NHS-Wartezeiten sich verlängern. Nordirland, obwohl kleiner in absoluten Zahlen, verzeichnete einen dramatischen Anstieg selbst finanzierter Aufnahmen um 144 % und schafft damit fruchtbaren Boden für Händler, die in der Lage sind, seine eigenständige Gesundheits- und Sozialpflegebeschaffung zu navigieren.

Das durch den Brexit verursachte Zollregime betrifft alle Regionen, wird jedoch in keltischen Nationen besonders stark spürbar, wo die Häfen weniger diversifiziert sind; Lieferkettenpuffer sind nun Standard-Vertragsklauseln und setzen Anreize für Anbieter, Lagerhaltung in Birmingham oder Liverpool zu betreiben. Obwohl die UKCA/CE-Konvergenz-Übergangsfrist bis 2028 läuft, haben dezentrale Regulierungsbehörden die Dokumentation angeglichen, um innerbritische Hemmnisse zu vermeiden und nationale Rollouts auch für kleinere Lieferanten zu erleichtern.

Regulatorisches Umfeld

In Großbritannien (England, Schottland und Wales) reguliert die Medicines and Healthcare products Regulatory Agency (MHRA) Medizinprodukte im Rahmen der Medical Devices Regulations 2002 (UK MDR 2002), in ihrer jeweils geänderten Fassung, während sich der Markt zunehmend zu einem eigenständigen, an den Post-Brexit-Kontext angepassten Regime entwickelt. Das UKCA-Zeichen bleibt der nationale Konformitätsweg für Geräteklassen mit höherem Risiko und nutzt von der MHRA benannte britische zugelassene Stellen; der aktuelle Übergangsrahmen akzeptiert weiterhin CE-gekennzeichnete Geräte für das Inverkehrbringen auf dem GB-Markt bis zum 30. Juni 2028 für allgemeine Medizinprodukte (mit späteren Fristen für IVDs und bestimmte MDR/IVDR-konforme Geräte), vorbehaltlich der Gültigkeit der Zertifikate.

Im Laufe des Jahres 2026 gab es aktive politische und kostenbezogene Signale: Am 11. Mai 2026 eröffnete die MHRA eine Aufforderung zur Stellungnahme im Zusammenhang mit dem Entwurf der Medical Devices (Amendment) Regulations 2026, die die Modernisierung der Vermarktungsanforderungen und Änderungen der Klassifizierung (einschließlich IVD-bezogener Reformen) umfasst. Parallel dazu aktualisierten die Medical Devices (Fees Amendment) Regulations 2026 (S.I. 2026/197) die Gebührenstrukturen für Registrierung und damit verbundene regulatorische Dienstleistungen und fügten eine Compliance-Kostenkomponente hinzu, die Anbieter in ihre Entscheidungen zur Markteinführung im Vereinigten Königreich und zur Pflege ihres Portfolios einbeziehen.

Wettbewerbslandschaft

Olympus, Boston Scientific und Medtronic bleiben die Ankermieter der NHS Supply Chain-Kataloge und machen zusammen einen Großteil der Ausschreibungen für hochauflösende Türme, flexible Endoskope und therapeutisches Zubehör aus. Ihre fest etablierten Servicepräsenzen – einschließlich Außendienstingenieuren, die in großen Lehrkrankenhäusern stationiert sind – schaffen gewaltige Wechselkosten. Mittelgroße Herausforderer wie Pentax und Fujifilm erhöhen ihren Marktanteil durch HD-Chips und ergonomische Verbesserungen; die Übernahme der Endoskopie-Assets von Aquilant durch Fujifilm im Jahr 2025 soll die Wege des Kundendienstes rationalisieren und die Wettbewerbsfähigkeit bei Ersatzzyklen steigern.

KI-native Marktteilnehmer nutzen algorithmisches geistiges Eigentum statt Hardware allein und arbeiten mit Trusts zusammen, um Software-Lizenzen in bestehende Türme zu integrieren; das COLO-DETECT-Konsortium ist ein Beispiel für dieses hybride Modell. Einwegspezialisten operieren auf Stückkosten-Basis, die günstig wird, wenn klagungsbedingte Prämienerhöhungen in die wiederverwendbaren Margen einschneiden, insbesondere bei Bronchoskopen und Duodenoskopen. Mobile Dekontaminierungsanbieter bieten Zwischenkapazitäten an und schließen Dreiparteienvereinbarungen mit Krankenhäusern und Endoskopherstellern, die die Versorgung mit Verbrauchsmaterialien sichern und die Kanalstärke weiter umgestalten. Insgesamt konzentriert sich der Wettbewerb auf nachweisbare Effizienzgewinne – schnellere Durchlaufzeiten, höhere Erkennungsraten, geringeres Infektionsrisiko – statt auf reine Kapitalkosten, was mit den betrieblichen Zielen kapitalknapper, aber leistungsorientierter Krankenhausvorstände übereinstimmt.

Branchenführer für Endoskopiegeräte im Vereinigten Königreich

Boston Scientific Corporation

Cook Medical

Richard Wolf GmbH

Medtronic PLC

Fujifilm Holdings

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Marktchance konzentriert sich dort, wo Kapazitätsmanagement, digitale Arbeitsabläufe und Erkennungsleistung zusammentreffen. NHS England setzt weiterhin Tools zur Bedarfs- und Kapazitätsplanung für die Endoskopie auf Systemebene um, und die Planung und Prioritäten für 2026/27 betonen den Ausbau der Diagnosekapazitäten als Teil der umfassenderen Leistungswiederherstellung. Dies erweitert die Beschaffung über Endoskope und Türme hinaus auf Terminplanung, Berichterstattung und durchsatzfördernde Informatiklösungen, die Trusts und Community-Diagnosepfaden helfen, die Listenauslastung zu standardisieren und Ausfallzeiten zu reduzieren.

KI-gestützte Koloskopie stellt eine kurzfristige Kommerzialisierungsschiene dar, die durch formale klinische Leitlinien unterstützt wird, wobei die NICE-Leitlinie (HTG773) den Einsatz mehrerer KI-Technologien zur Erkennung kolorektaler Polypen während der Koloskopie ermöglicht und einen Aufrüstungszyklus für installierte Visualisierungsflotten und Software-Integrationsdienste unterstützt. Eine parallele Chance liegt in der nationalen und regionalen Standardisierung der Endoskopieberichterstattung und Interoperabilität, einschließlich der Beschaffungsaktivitäten von NHS Scotland für ein nationales Endoscopy Reporting System, das Altlösungen über verschiedene Fachbereiche hinweg ersetzen soll. Anbieter, die Gerätverkäufe mit kompatiblen Berichtssystemen, Bildmanagement und cybersicherheitsgerechten Datenflüssen kombinieren, können an größeren, standortübergreifenden Zyklen digitaler Erneuerung teilnehmen. Auf regulatorischer Seite bietet die MHRA-Konsultationstätigkeit 2026 zu Anerkennungswegen für CE-gekennzeichnete Geräte und internationalen Reliance-Ansätzen einen weiteren Hebel für den Markteintritt für Anbieter, die gemischte Portfolios über UKCA- und CE-Akzeptanzfenster hinweg verwalten.

Aktuelle Branchenentwicklungen

- April 2026: Boston Scientific gab eine Investition von 75 Millionen EUR zur Erweiterung der F&E-Kapazitäten an seinem Standort in Galway, Irland, bekannt, die Programme einschließlich der Endoskopie unterstützt. Die Erweiterung schafft zusätzliche Design- und Entwicklungskapazitäten in der Nähe der britischen und europäischen Kundenbasis und stärkt die Pipeline für Endoskopieplattformen und Zubehör der nächsten Generation, die in NHS- und privaten Versorgungspfaden eingesetzt werden.

- März 2026: Cook Medical veröffentlichte eine Sicherheitsmitteilung zu einem freiwilligen Rückruf bestimmter Instinct Plus Endoscopic Clipping Devices (hergestellt zwischen Februar 2023 und April 2025) aufgrund einer möglichen Fehlfunktion der Griffbetätigung während gastrointestinaler Eingriffe. Die Maßnahme verstärkte den Fokus auf Zuverlässigkeit und Rückverfolgbarkeit von Geräten bei therapeutischen Endoskopie-Verbrauchsmaterialien und beeinflusste das Risikomanagement der Krankenhäuser sowie die Prüfung der Qualitätssicherung der Anbieter bei Neuausschreibungen.

- September 2025: FUJIFILM Healthcare UK schloss eine Vermögensübernahmevereinbarung für das Fujifilm-Geschäft von Aquilant Endoscopy ab und fügte damit Kapitalausrüstung und proprietäres therapeutisches Zubehör zu seinem inländischen Portfolio hinzu. Der Deal stärkte Fujifilms direkte kommerzielle und Service-Präsenz im Vereinigten Königreich und verbesserte die Abdeckung im Kundendienst sowie die Wettbewerbsfähigkeit bei Ersatzzyklen für Visualisierungssysteme und endoskopisches Zubehör.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt ist definiert als der im Vereinigten Königreich erzielte Umsatz mit Geräten, die zur Durchführung endoskopischer Diagnosen und minimalinvasiver Eingriffe verwendet werden, einschließlich Endoskope, Visualisierungssysteme und wichtige operative Werkzeuge, die während der Endoskopie eingesetzt werden.

Umfangsausschlüsse: Die Größenbestimmung schließt allgemeine chirurgische Instrumente und Bildgebungsmodalitäten aus, die nicht primär für endoskopische Eingriffe verwendet werden, sowie reine Dienstleistungsumsätze wie Eingriffsgebühren und Personalkosten.

Übersicht der Segmentierung

- Nach Gerätetyp

- Endoskope

- Starres Endoskop

- Flexibles Endoskop

- Kapselendoskop

- Robotergestütztes Endoskop

- Endoskopische Operationsgeräte

- Spül-/Absaugsysteme

- Zugangsinstrumente

- Manuelle operative Instrumente

- Einwegzubehör

- Visualisierungsgeräte

- Endoskope

- Nach Anwendung

- Gastroenterologie

- Pneumologie

- HNO-Chirurgie

- Gynäkologie

- Neurologie

- Urologie

- Sonstige Anwendungen

- Nach Endnutzer

- Krankenhäuser

- Ambulante Operationszentren

- Praxis-/Polikliniken

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Wir beginnen mit der Kartierung des Endoskopiebedarfs im Vereinigten Königreich und der Versorgungsumgebungen, in denen die Geräte eingesetzt werden, und ordnen dann die Gerätekategorien dem zu, was Krankenhäuser und ambulante Zentren typischerweise beschaffen. Öffentliche Quellen werden verwendet, um die Gesamtaktivität und den Bedarf zu verankern, wie Statistiken von NHS England und NHS Scotland, Gesundheits- und Bevölkerungstabellen des Office for National Statistics, Sicherheitswarnungen und Geräteleitlinien der MHRA sowie OECD-Gesundheitsdaten für den Kontext von Eingriffen und Kapazitäten.

Um Annahmen zu verfeinern, prüfen wir zudem Quellen wie begutachtete klinische Fachzeitschriften zu Screening- und Endoskopietrends, Publikationen von Fachgesellschaften (z. B. Leitlinien zur GI- und Atemwegsendoskopie) sowie Beschaffungs- und Ausschreibungsmitteilungen. Geschäftsberichte und Investorenpräsentationen von Unternehmen werden auf Kommentare zum Produktmix hin überprüft, und bei Bedarf werden kostenpflichtige Finanzquellen und eine Patentdatenbank genutzt, um den Produktfokus und den zeitlichen Ablauf technologischer Verschiebungen zu bestätigen. Diese Sekundärquellen sind lediglich beispielhaft, und es werden zahlreiche weitere öffentliche und interne Referenzen herangezogen, um Datenpunkte zu erfassen, gegenzuprüfen und zu klären.

Primärinterviews und -umfragen

Um zu prüfen, ob das Modell mit der tatsächlichen Beschaffungspraxis übereinstimmt, führen wir Experteninterviews und Umfragen im gesamten Vereinigten Königreich durch, die Endoskopieeinheiten in Krankenhäusern, ambulante Operationszentren, Fachambulanzen sowie angebotsseitige Rollen wie Vertriebs- und Servicepartner umfassen. Das Feedback wird genutzt, um Geräteersatzzyklen, die Aufteilung zwischen wiederverwendbarer und Einweg-Nutzung sowie den Einfluss von Beschaffungsrahmenwerken und Wartelistendruck auf den Kaufzeitpunkt zu bestätigen; anschließend werden die Annahmen angepasst, wenn wir eine konsistente Abweichung feststellen.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 31 % | CXOs: 14 % | |

| Mid-Tier: 54 % | Funktions-/Bereichsleiter: 32 % | |

| Kleinere Akteure: 15 % | Manager: 54 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung basiert auf einem Top-down-Ansatz, bei dem Eingriffsvolumina und Kapazitätssignale in Gerätebedarf umgesetzt und dann anhand typischer Preisspannen je Geräteklasse in Wert umgerechnet werden. In der Praxis rekonstruieren wir die Nachfrage anhand von Indikatoren wie Rückständen bei Endoskopieeingriffen und der Erholung der Aktivität, Screening- und Überweisungstrends für GI- und Atemwegspfade, dem Ersatzzyklus des installierten Bestands an Türmen und Endoskopen sowie der Adoptionsrate von Einweg-Endoskopen und -Zubehör in infektionskontrollsensiblen Umgebungen.

Sobald die Gesamtsumme feststeht, werden selektive Bottom-up-Prüfungen durchgeführt, um die Gesamtwerte realistisch zu halten, z. B. Stichproben-Zusammenfassungen von Lieferantenumsätzen bei vorhandenen öffentlichen Angaben, Kanalprüfungen zu Ausschreibungsgewinnen und Rahmenwerknutzung sowie Plausibilitätsprüfungen anhand des durchschnittlichen Verkaufspreises multipliziert mit dem geschätzten Stückbedarf für zentrale Gerätegruppen. Wo Bottom-up-Betrachtungen Lücken aufzeigen, füllen wir diese mit konservativen Durchdringungsannahmen, die an Eingriffsmix und Endnutzertyp gebunden sind. Wir vermeiden zudem, einen einzelnen Datenpunkt ohne Interviewunterstützung auf alle Standorte zu übertragen. Für die Prognose verwenden wir eine Szenarioanalyse mit kurzfristiger Sensitivität rund um den Ausbau der NHS-Kapazitäten und Investitionsbudgetzyklen, gefolgt von einem stetigen Nachfragewachstum im Zusammenhang mit der alternden Bevölkerung und der Prävalenz chronischer Erkrankungen, das anschließend mit den Erwartungen von Experten zum Beschaffungszeitpunkt abgeglichen wird.

Datenvalidierung & Aktualisierungszyklus

Die Triangulation erfolgt durch den Vergleich von Ergebnissen aus unabhängigen Perspektiven, einschließlich Eingriffs- und Kapazitätssignalen, Beschaffungsaktivitäten und berichteten Trends im Gerätemix, wobei überprüft wird, dass die implizierten Stückzahlen und Preise innerhalb praktikabler Grenzen bleiben. Ausreißer werden untersucht, und wenn eine Abweichung durch eine einzelne Annahme verursacht wird, wird dieser Eingabewert durch Rückfragen oder zusätzliche Sekundärprüfungen erneut getestet, bevor er akzeptiert wird.

Vor der endgültigen Freigabe durchläuft das Modell und die Erzählung eine mehrstufige Analystenprüfung, damit die Berechnungslogik, die Währungsbehandlung und die Jahresabstimmung konsistent bleiben. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei bedeutenden Ereignissen, wie regulatorischen Veränderungen, größeren politischen Maßnahmen oder Nachfrageschocks. Unmittelbar vor der Auslieferung führen wir eine abschließende Prüfung durch, um sicherzustellen, dass die neuesten öffentlichen Signale in den Ergebnissen, die die Kunden erhalten, berücksichtigt sind.

Vergleich der Marktschätzung von Mordor Intelligence für den britischen Endoskopiegerätemarkt mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für britische Endoskopiegeräte können variieren, selbst wenn die Themenbezeichnung identisch erscheint, da der einbezogene Gerätekorb und das Basisjahr nicht immer übereinstimmen. Unterschiede ergeben sich auch daraus, wie wiederverwendbares Zubehör behandelt wird, ob die Preisgestaltung über Krankenhaus- und ambulante Kanäle gemischt wird, und wie schnell die Einweg-Adoption angenommen wird.

Durch die Verfolgung von Regelungen zum Umfang der Geräteklassen, Preis- und Mixverschiebungen sowie jährlichen Aktualisierungsdaten hält Mordor Intelligence die britische Gesamtsumme ausschließlich an endoskopiespezifischer Ausrüstung gebunden, anstatt in benachbarte chirurgische Instrumente oder Dienstleistungsumsätze abzudriften. Ein zweiter Treiber für Abweichungen ist die Prognosehaltung, wobei einige Schätzungen aggressiver hinsichtlich des Kapazitätsausbaus oder konservativer hinsichtlich der Investitionsausgaben ausfallen, und diese Entscheidungen können die Gesamtsummen für 2030-2031 um einen spürbaren Betrag verschieben.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,76 Mrd. USD (2025) | |

| Branchenverleger A | 1,65 Mrd. USD (2023) | Verwendet ein früheres Basisjahr und kann die aktuelle Laufrate unterschätzen, wenn jüngste rückstandsgetriebene Beschaffung und Einweg-Adoption nicht vollständig berücksichtigt sind, und die Umfangsbehandlung von Zubehör- und Visualisierungspaketen ist nicht immer explizit dargelegt. |

| Beratungsunternehmen B | 1,70 Mrd. USD (2024) | Wird oft als gerundeter Punktschätzwert mit Szenariosprache dargestellt, und die Einbeziehung von Wiederaufbereitungsgeräten und Verbrauchsmaterialien kann den Gerätekorb im Vergleich zu einer strengeren, ausschließlich auf Endoskopiegeräte beschränkten Definition erweitern. |

Betrachtet man die Tabelle insgesamt, so lässt sich die Spannbreite hauptsächlich dadurch erklären, was jede Studie in den Gerätekorb einbezieht und wie sie das Basisjahr mit den Beschaffungszyklen abstimmt. Wenn die Umfangsgrenzen konsistent gehalten und die Annahmen anhand von Eingriffskapazitäten und Kaufverhalten überprüft werden, bleibt die resultierende Marktgröße leichter interpretierbar und Jahr für Jahr reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Endoskopiegeräte im Vereinigten Königreich im Jahr 2026?

Der Markt wird im Jahr 2026 auf USD 1,87 Milliarden bewertet und soll bis 2031 USD 2,51 Milliarden erreichen.

Wie hoch ist die prognostizierte CAGR für den Absatz von Endoskopiegeräten im Vereinigten Königreich?

Der Gesamtmarkt soll zwischen 2026 und 2031 mit einer CAGR von 6,09 % wachsen.

Welche Gerätekategorie erzielt den höchsten Umsatz?

Endoskope bleiben die größte Geräteklasse und machen 2025 45,10 % des Umsatzes aus.

Welcher Anwendungsbereich wächst am schnellsten?

Die Urologie zeigt die schnellste Wachstumsdynamik mit einer prognostizierten CAGR von 9,42 % bis 2031.

Warum gewinnen Einweg-Endoskope im Vereinigten Königreich an Bedeutung?

Zunehmende Infektionsschutz-Klagen, steigende Aufbereitungskosten und Personalmangel in Sterilisationsdiensten treiben Krankenhäuser dazu, auf Einweg-Endoskope umzusteigen.

Wie beeinflusst KI-Technologie den Markt?

KI-gestützte Polypen-Erkennungsplattformen verbessern die Adenom-Erkennungsrate und verkürzen Verfahrenszeiten, was viele NHS-Trusts dazu veranlasst, KI-Module in neue Visualisierungstürme zu integrieren.

Seite zuletzt aktualisiert am: