Marktgröße und Marktanteil für endoluminale Nahtgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 122.65 Millionen US-Dollar |

| Marktgröße (2031) | 207.88 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.13% CAGR |

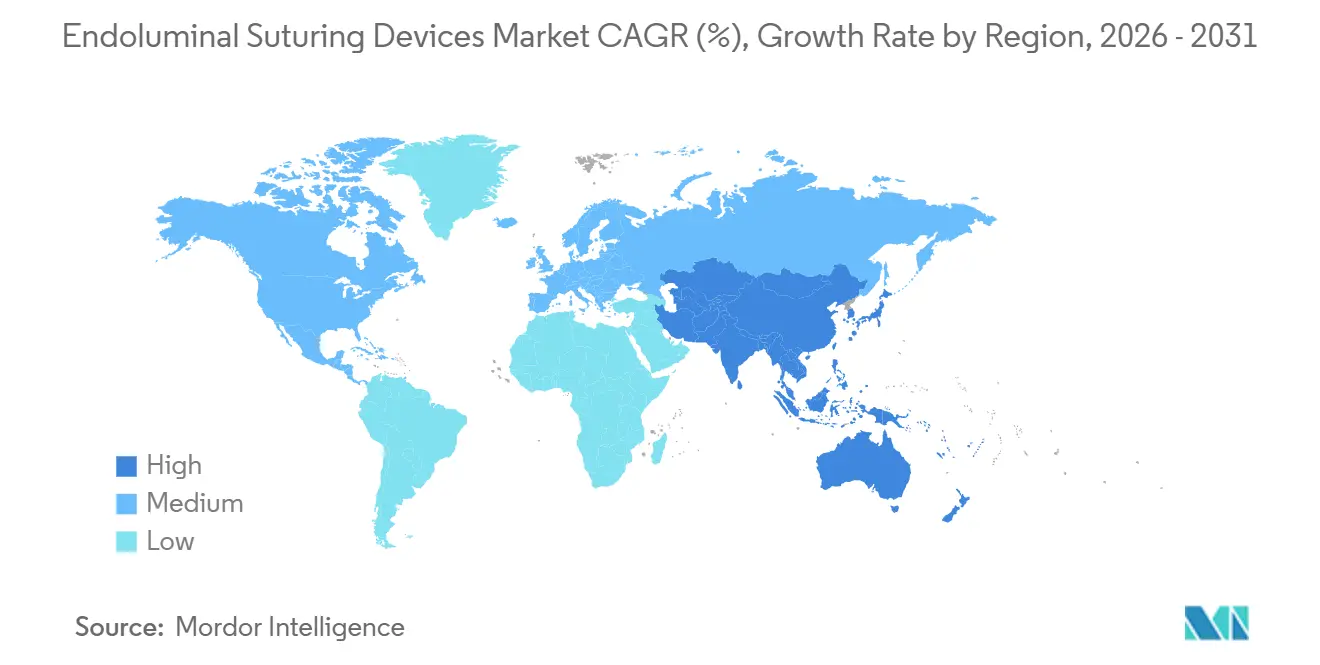

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

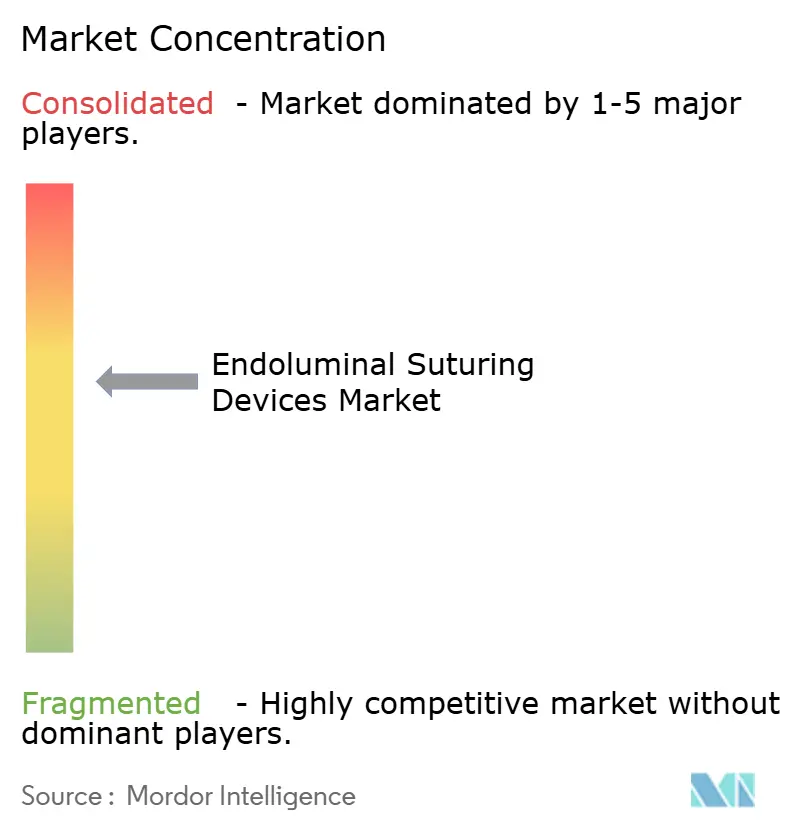

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für endoluminale Nahtgeräte von Mordor Intelligence

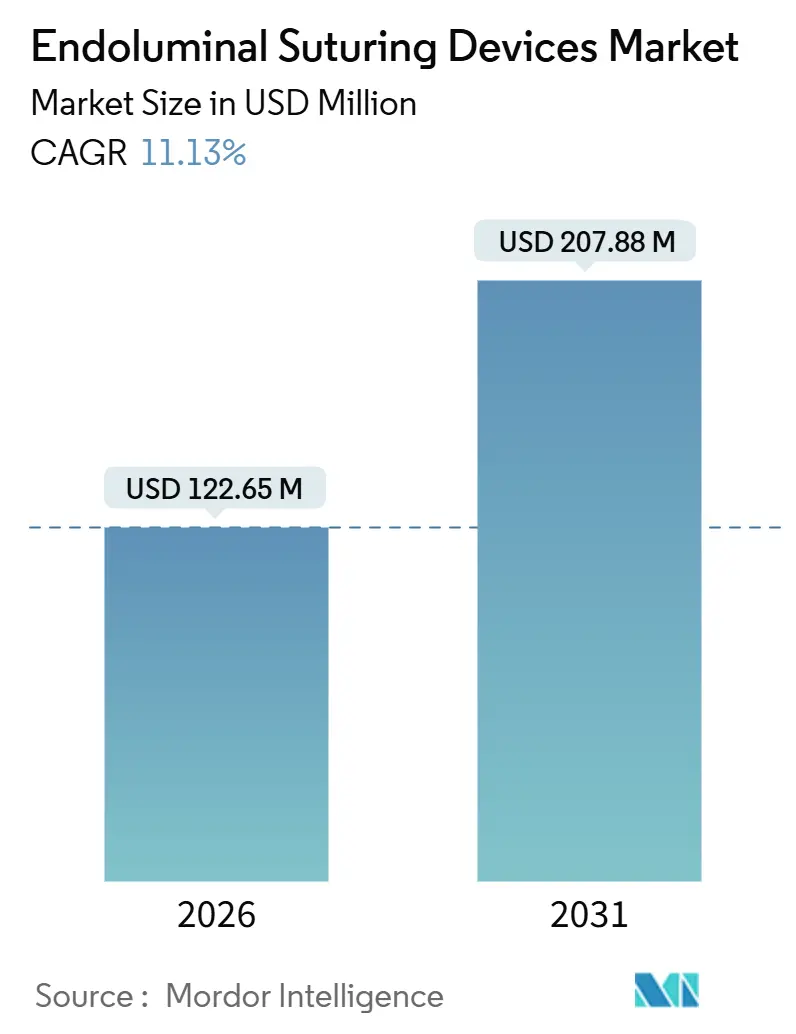

Die Marktgröße für endoluminale Nahtgeräte wird im Jahr 2026 auf 122,65 Millionen USD geschätzt und soll bis 2031 einen Wert von 207,88 Millionen USD erreichen, bei einer CAGR von 11,13 % während des Prognosezeitraums (2026–2031).

Die Dynamik resultiert aus der zunehmenden Verbreitung von Adipositas, der Präferenz der Gesundheitssysteme für schnittfreie Versorgung sowie der stetigen Integration von Robotik- und Künstliche-Intelligenz-Führung in Nahtabläufe. Einwegsysteme dominieren bereits die Eingriffsräume, automatisierte Plattformen skalieren rasch, und Regulierungsbehörden haben in wichtigen Regionen mehrere bariatrische und Anti-Reflux-Indikationen zugelassen, was die Adoptionshürden senkt. Kraft-Rückkopplungs-Robotik, cloudbasierte Fallprotokollierung und KI-gestützte Gewebeerkennung verkürzen Lernkurven, während ambulante Versorgungsmodelle das Eingriffvolumen von Krankenhausoperationssälen in ambulante Zentren verlagern. Gleichzeitig bleiben Erstattungswege lückenhaft, der Druck durch GLP-1-Pharmakotherapie droht, und bioadhäsive Dichtmittel führen ein Substitutionsrisiko ein, das gemeinsam die Preisdisziplin und Margenstrategie im Markt für endoluminale Nahtgeräte prägt.

Wesentliche Erkenntnisse des Berichts

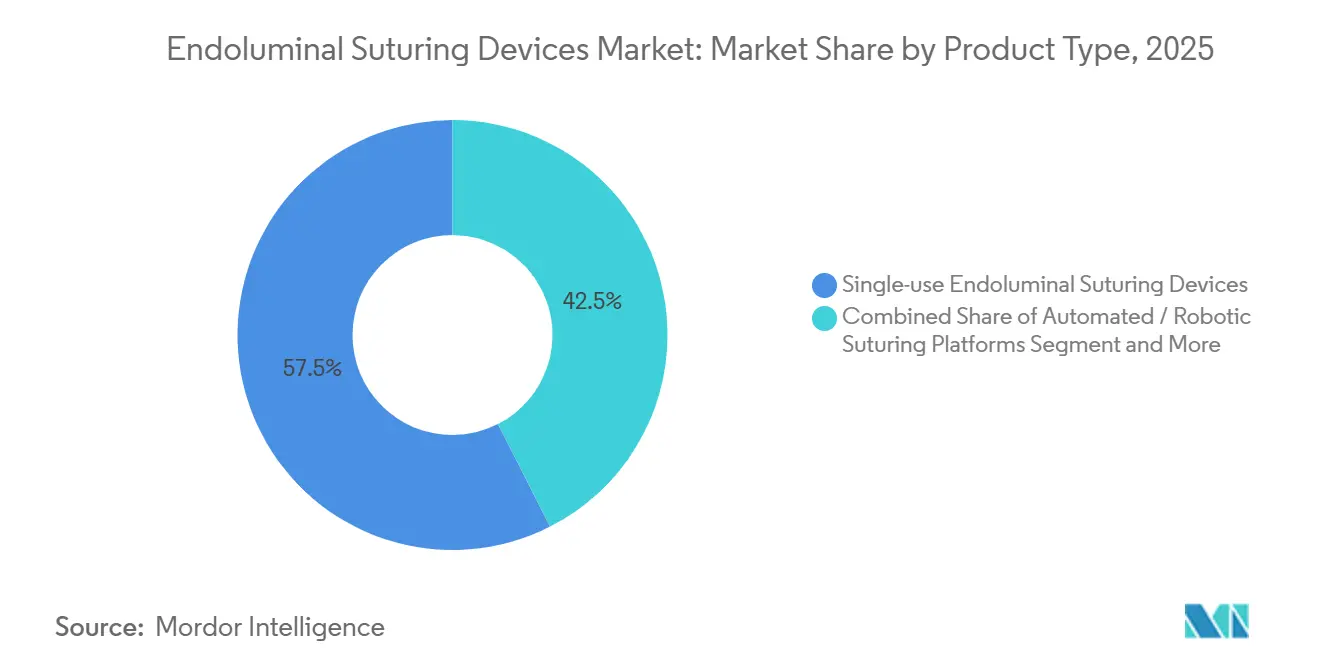

- Nach Produktkategorie führten Einwegsysteme mit einem Marktanteil von 57,55 % im Markt für endoluminale Nahtgeräte im Jahr 2025. Automatisierte und robotergestützte Plattformen werden voraussichtlich bis 2031 mit einer CAGR von 14,25 % wachsen.

- Nach Anwendung entfiel auf die Gastrointestinalchirurgie ein Anteil von 44,53 % an der Marktgröße für endoluminale Nahtgeräte im Jahr 2025, mit einer CAGR von 11,13 % bis 2031. Eingriffe bei gastroösophagealer Refluxkrankheit werden voraussichtlich bis 2031 mit einer CAGR von 12,85 % wachsen.

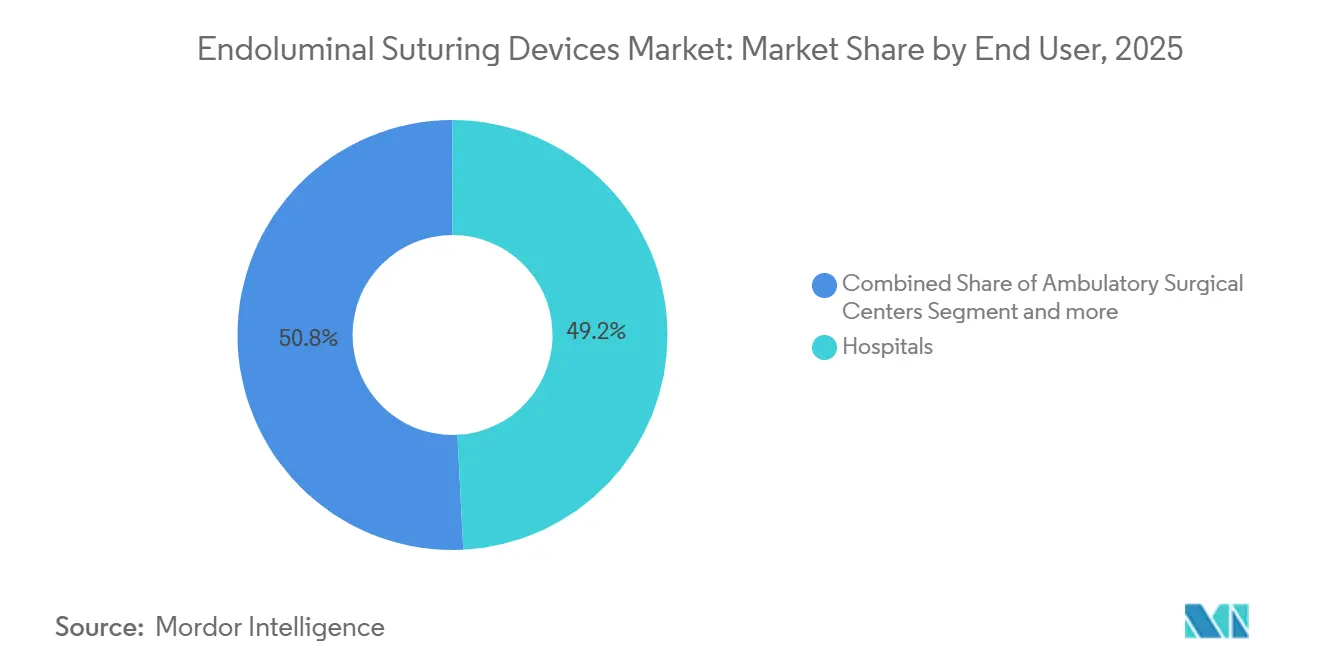

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 49,23 %, während ambulante Operationszentren die höchste prognostizierte CAGR von 12,55 % bis 2031 verzeichneten.

- Nach Geografie entfielen auf Nordamerika 41,25 % des Umsatzes im Jahr 2025; Asien-Pazifik ist auf eine CAGR von 13,21 % bis 2031 ausgerichtet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für endoluminale Nahtgeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung von Adipositas und Magen-Darm-Erkrankungen | +2.8% | Global, am stärksten in Nordamerika, dem Nahen Osten und Städten im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Wachsende Akzeptanz minimal-invasiver Endoskopie | +2.5% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte in Robotik und KI | +2.2% | Nordamerika, Europa für Forschung und Entwicklung; Asien-Pazifik für die Kommerzialisierung | Langfristig (≥ 4 Jahre) |

| Günstige Erstattung für endoskopische Sleeve-Gastroplastie und GERD-Endotherapie | +1.8% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Anstieg endoskopischer Revisionen nach gescheiterten bariatrischen Operationen | +1.5% | Nordamerika, Europa, frühes Lateinamerika | Mittelfristig (2–4 Jahre) |

| Ambulante Programme zur endoskopischen Sleeve-Gastroplastie in Gesundheitszentren des Einzelhandels | +1.3% | Nordamerika, aufstrebender Naher Osten, Teile Europas | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung von Adipositas und Magen-Darm-Erkrankungen

Die globale Adipositasprävalenz steigt weiter an und erzeugt eine stetige Pipeline von Kandidaten für endoskopische Sleeve-Gastroplastie, transorale Fundoplikation und Defektverschlussverfahren. GERD betrifft etwa jeden fünften Erwachsenen in westlichen Ländern, und viele Patienten suchen Alternativen zu langfristigen Protonenpumpenhemmern, was die Nachfrage nach Eingriffen ankurbelt. In aufstrebenden Regionen bleibt die bariatrische Operationskapazität begrenzt, was den Markt für endoluminale Nahtgeräte als wesentliche Überbrückungstherapie positioniert. In Verbindung mit chronischen Magen-Darm-Erkrankungen wie blutenden Magengeschwüren und anastomotischen Leckagen wächst die klinisch adressierbare Bevölkerung schneller als das Wachstum der chirurgischen Belegschaft. Infolgedessen prüfen Kostenträger Fünf-Jahres-Ergebnisse, die auf dauerhaften Gewichtsverlust und Symptomauflösung hinweisen, was die Nutzen-Risiko-Abwägung zugunsten minimal-invasiver Lösungen verschiebt.

Wachsende Akzeptanz minimal-invasiver endoskopischer Verfahren

Endoskopische Eingriffe ersetzen offene oder laparoskopische bariatrische Operationen für ausgewählte Patientengruppen, da sie die Erholung verkürzen, das Komplikationsrisiko senken und keine äußeren Narben hinterlassen. Die randomisierte MERIT-Studie berichtete von einer Verbesserung des Gesamtkörpergewichtsverlusts um 13,1 Prozentpunkte nach 12 Monaten mit endoskopischer Sleeve-Gastroplastie im Vergleich zur Lifestyle-Therapie, während schwerwiegende Ereignisse bei nahezu 2 % blieben und keine chirurgischen Konversionen auftraten. Fachgesellschaften befürworten nun die endoskopische Sleeve-Gastroplastie bei Adipositas Grad I–II und beziehen sich dabei auf gepoolte Analysen von mehr als 15.700 Fällen mit nur 1,25 % schwerwiegenden Ereignissen. Krankenhäuser und ambulante Zentren rüsten ihre Räumlichkeiten mit Doppelkanal-Endoskopen, hochauflösender Visualisierung und fortschrittlichen Nahtsystemen nach. Der STAR-Grundlagenkurs für Nahtverfahren der Amerikanischen Gesellschaft für Gastrointestinale Endoskopie, der im Dezember 2025 eingeführt wurde, erweitert die Operateursbasis[1]Amerikanische Gesellschaft für Gastrointestinale Endoskopie, "STAR-Grundlagenkurs für Nahtverfahren," asge.org. Insgesamt beschleunigen diese Trends die Verlagerung von Eingriffen aus Operationssälen in flexible Endoskopieeinheiten, steigern die Gerätenutzung und stärken den Markt für endoluminale Nahtgeräte.

Technologische Fortschritte in Robotik und KI-geführter Naht

Roboter- und KI-gestützte Plattformen wandeln technisch anspruchsvolle manuelle Nahtverfahren in digital geführte Routineabläufe um. Das da Vinci 5 erhielt im März 2024 die FDA-Zulassung und bringt Kraft-Rückkopplung an Endeffektoren, die letztendlich vollwandige Magenplastiken verbessern könnten[2]Intuitive Surgical, "Investor Relations und Produktaktualisierungen," intuitive.com. Olympus investierte 2025 65 Millionen USD in Swan EndoSurgical, um eine flexible Robotikplattform zu entwickeln, die bis 2040 auf eine US-amerikanische Marktchance von 2 Milliarden USD abzielt. KARL STORZ integrierte 2024 die Senhance- und LUNA-Assets von Asensus Surgical in sein Programm und beschleunigte damit die Fähigkeiten zur leistungsgeführten Chirurgie. Boston Scientific folgte mit dem OverStitch NXT und fügte vom Arzt gesteuerte Retraktoren und eine verbesserte Artikulation hinzu. Frühe Daten zeigen, dass diese Upgrades die Verfahrenszeiten verkürzen, die Lernkurve senken und neue anatomische Ziele erschließen können, was die zweistelligen Wachstumsaussichten für den Markt für endoluminale Nahtgeräte untermauert.

Günstige Erstattung für endoskopische Sleeve-Gastroplastie und GERD-Endotherapie

Wirtschaftliche Belege überzeugen Kostenträger davon, dass endoluminale Ansätze bei geeigneten Patienten im Vergleich zu Medikamenten Kosten sparen. Eine JAMA-Analyse aus dem Jahr 2024 ergab, dass die endoskopische Sleeve-Gastroplastie über fünf Jahre 33.583 USD pro Patient im Vergleich zu Semaglutid einspart, sofern das Medikament zu Listenpreisen verfügbar bleibt. Medicare erstattet bereits die transorale Fundoplikation ohne Inzision unter definierten Kriterien, was die Verfahrensökonomie stärkt. Europäische Gesundheitssysteme erstatten die endoskopische Sleeve-Gastroplastie im Rahmen strukturierter Adipositaspfade und treiben das Volumen in Deutschland, Frankreich und den nordischen Ländern voran. Dennoch besteht weiterhin eine Heterogenität bei den Kostenträgern; BCBS Rhode Island bezeichnete transorale Therapien im Jahr 2025 als „medizinisch nicht notwendig”, was die Variabilität verdeutlicht, die den Schwung bremsen kann. Die nachhaltige Veröffentlichung von 10-Jahres-Haltbarkeitsdaten und direkten Vergleichen mit medikamentöser Therapie wird für die langfristige Marktexpansion entscheidend sein.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Verfahrenskosten | −1.2% | Global, am stärksten in aufstrebenden Märkten und Zentren mit geringem Volumen | Kurzfristig (≤ 2 Jahre) |

| Begrenzter Pool qualifizierter Operateure | −0.9% | Global, insbesondere Asien-Pazifik und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Zollschocks bei Metalllegierungen | −0.6% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu bioadhäsivem Verschluss | −0.7% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Verfahrenskosten fortschrittlicher Systeme

Eine OverStitch-Konsole muss mit spezialisierten Endoskopen kombiniert werden, während jeder Eingriff typischerweise mehrere Einweg-Helices, Klammern und Nähte verbraucht, die die Materialkosten pro Eingriff auf über 1.000 USD treiben können. Aufstrebende Märkte und ambulante Zentren mit geringem Volumen empfinden solche Ausgaben als unerschwinglich. Hersteller sehen sich steigenden Sterilisations-Compliance-Gebühren gegenüber, da die US-amerikanische Umweltschutzbehörde die Ethylenoxid-Vorschriften verschärft, was die Kosten für wiederaufbereitetes Zubehör potenziell in die Höhe treibt. Medtronic offenbarte im Geschäftsjahr 2025 Preisdruck in der Heftklammerkategorie, was den zunehmenden Wettbewerb hervorhebt, der die Preisflexibilität einschränkt[3]Medtronic, "Ergebnispräsentation GJ25," medtronic.com. Um Marktanteile zu verteidigen, verhandeln Anbieter gebündelte Preisgestaltung und volumenbasierte Rabatte, doch die Kapitalhürde verlangsamt weiterhin neue Programmstarts und dämpft die Expansion des Marktes für endoluminale Nahtgeräte.

Begrenzter Pool qualifizierter endoskopischer Nahtoperateure

Fortgeschrittene Nahtverfahren erfordern sowohl kognitive als auch manuelle Geschicklichkeit. Globale Ausbildungsprogramme konzentrierten sich historisch eher auf diagnostische als auf therapeutische Endoskopie, was viele Regionen mit einem Mangel an zertifizierten Operateuren zurücklässt. Der STAR-Kurs der Amerikanischen Gesellschaft für Gastrointestinale Endoskopie schließt die Lücke in den Vereinigten Staaten, aber Asien-Pazifik und Lateinamerika hinken bei Simulationszentren und Proctorships noch hinterher. Die Fragmentierung der Fachgebiete verschärft das Problem; Gastroenterologen, nicht Chirurgen, führen die meisten Fälle der endoskopischen Sleeve-Gastroplastie durch, was zu einer Unterrepräsentation in chirurgischen Registern und einer eingeschränkten Peer-to-Peer-Verbreitung führt. Die Übernahme von Asensus durch KARL STORZ zielt darauf ab, haptisches Feedback und schrittweise Führung in Geräte zu integrieren und so die Lernschwelle zu senken. Bis diese Plattformen eine breite Marktdurchdringung erreichen, wird die Knappheit an Operateuren das Eingriffvolumen in vielen Krankenhäusern begrenzen und den Markt für endoluminale Nahtgeräte hemmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz von Einwegsystemen bei gleichzeitiger Beschleunigung robotergestützter Plattformen

Einweggeräte erzielten 57,55 % des Umsatzes im Jahr 2025, was die Infektionskontrollvorschriften der Krankenhäuser widerspiegelt, die eine Wiederaufbereitung entmutigen, sowie eine Verlagerung der Hersteller hin zu vorhersehbaren Verbrauchsmaterialströmen. Einweg-Helices, Klammern und Kartuschen machen oft den größten Teil der Ausgaben pro Eingriff aus und bilden die Grundlage für attraktive Bruttomargen im Markt für endoluminale Nahtgeräte. Wiederverwendbare Konsolen sehen sich Sterilisationsengpässen gegenüber, da die Vorschriften der Umweltschutzbehörde zu Ethylenoxid-Emissionen verschärft werden, was die Compliance-Kosten erhöht und Käufer zu Einwegprodukten oder halbautomatischen Kits drängt.

Parallel zu diesem Anstieg bei Verbrauchsmaterialien verzeichnen vollautomatische und robotergestützte Systeme das schnellste Wachstum mit einer prognostizierten CAGR von 14,25 % bis 2031, da die Allianzen Olympus-Swan und KARL STORZ-Asensus Kapital in Kraft-Rückkopplungs-Aktuatoren und visionsgeführtes Heften lenken. Boston Scientifics OverStitch NXT zeigt, wie schrittweise Verbesserungen – ein zusätzlicher Bewässerungskanal und größere Plikationsbisse – die Lebensdauer manueller Plattformen verlängern, während der Markt Premium-Robotikoptions verdaut. Aufkommende Durch-das-Endoskop-Geräte wie EndoZip versprechen niedrigere Kapitalschwellen durch den Wegfall externer Konsolen und könnten damit die adressierbaren Standorte unter Gemeinschaftskrankenhäusern und ambulanten Zentren erweitern. Im Prognosezeitraum wird die Produktsegmentierung voraussichtlich in Premium-Robotik, mittelklassige halbautomatische Endoskope und kostenbewusste Einwegkits aufgeteilt, die jeweils auf unterschiedliche Volumenbänder und Fallkomplexitätsstufen im Markt für endoluminale Nahtgeräte abzielen.

Nach Anwendung: Gastrointestinalchirurgie führt, während GERD-Eingriffe beschleunigen

Gastrointestinalchirurgische Eingriffe – einschließlich endoskopischer Sleeve-Gastroplastie, Defektverschluss und revisioneller Ausgangsreduktion – generierten 2025 44,53 % des Umsatzes und bilden weiterhin den Kern der Marktgröße für endoluminale Nahtgeräte. Bariatrische Zentren bevorzugen Nahtverfahren, da sie eine dauerhafte Magenumformung mit weniger Komplikationen als Heftklammern ermöglichen. Gleichzeitig befinden sich GERD-Eingriffe auf einem steileren CAGR-Pfad von 12,85 %, gestützt durch Fünf-Jahres-TEMPO-Daten, die eine 86-prozentige Beseitigung von Regurgitation zeigen, sowie durch Erweiterungen der Kostenträgerdeckung für transorale Fundoplikation.

Kommerzielle Kostenträger bleiben gemischt; die Ablehnung durch BCBS Rhode Island im Jahr 2025 steht im Gegensatz zur definierten Deckung durch Medicare, aber wachsende Registerdaten – 94 % klinischer Erfolg und 72 % Normalisierung der Säureexposition – stärken den Erstattungsfall. Andernorts bieten Blutstillung, Reparatur anastomotischer Leckagen und mukosaler Verschluss nach endoskopischer Submukosadissektion inkrementelle Wachstumsnischen, in denen Nähte direkt mit Klammern und Dichtmitteln konkurrieren. Insgesamt verschiebt sich der Anwendungsmix hin zu GERD und revisionsintensiven Falllasten, doch bariatrische Sleeve-Anwendungen werden bis 2031 die Führung behalten und die Volumenresilienz in verschiedenen Versorgungsumgebungen im Markt für endoluminale Nahtgeräte unterstützen.

Nach Endnutzer: Krankenhäuser behalten Marktanteil, während ambulante Zentren an Dynamik gewinnen

Krankenhäuser hielten 2025 49,23 % des globalen Umsatzes dank etablierter bariatrischer Programme, multidisziplinärer Teams und auf Gerätebeschaffung ausgerichteter Kapitalbudgetzyklen. Dennoch wachsen ambulante Operationszentren mit einer CAGR von 12,55 %, angetrieben durch standortneutrale Medicare-Zahlungen und die Patientenpräferenz für tagesklinische Entlassung. Ambulante Operationszentren nutzen niedrigere Einrichtungsgebühren und vereinfachte Terminplanung, um Patienten für endoskopische Sleeve-Gastroplastie und Fundoplikation zu gewinnen und den Geräteumsatz zu steigern.

Fachkliniken und Gesundheitsanbieter im Einzelhandel schichten Concierge-Ernährungsunterstützung und transparente Bündelpreisgestaltung auf endoskopische Sleeve-Gastroplastie-Angebote, was den Patientenfluss von tertiären Zentren weiter dezentralisiert. Forschungsinstitute sind zwar umsatzmäßig klein, bleiben aber für multizentrische Studien, die Robotik und KI-Führung der nächsten Generation validieren, unverzichtbar. Im Prognosezeitraum werden Krankenhäuser weiterhin komplexe Revisions- und Vollwandfälle anführen, aber ambulante Operationszentren werden sie beim Volumenwachstum übertreffen und die Kundenbasis für den Markt für endoluminale Nahtgeräte diversifizieren.

Geografische Analyse

Nordamerika generierte 2025 41,25 % des Umsatzes und profitierte von frühen FDA-Zulassungen, umfangreichen Ausbildungsnetzwerken für bariatrische Endoskopie und Medicare-Erstattung für ausgewählte Anti-Reflux- und bariatrische Eingriffe. Die Gesundheitssysteme der Region verfügen über die Infrastruktur, um Robotik schnell zu integrieren, und strategische Übernahmen – wie KARL STORZ-Asensus – stärken Technologiepipelines, die die künftige Akzeptanz fördern werden. Asien-Pazifik ist jedoch auf eine CAGR von 13,21 % bis 2031 ausgerichtet. Die Nationale Medizinproduktebehörde Chinas ließ das Ion-System von Intuitive im Jahr 2024 zu, und japanische Regulierungsbehörden genehmigten 2025 mehrere Nahtzubehörteile, was regionale Endoskopieführer in die Lage versetzt, westliche Plattformen zu lokalisieren.

Die steigende Nachfrage der Mittelschicht nach metabolischer Chirurgie, kombiniert mit Krankenhauspartnerschaften, die gemeinsam Ausbildungslehrpläne entwickeln, beschleunigt die Akzeptanz. Europa hält trotz moderatem Wachstum eine solide installierte Basis aufrecht, unterstützt durch einheitliche technische Leitlinien der Europäischen Gesellschaft für Gastrointestinale Endoskopie und staatlich finanzierte Erstattung in Deutschland, Frankreich und den nordischen Ländern. Mittel- und osteuropäische Märkte bieten zusätzliches Potenzial, da sie die endoskopische Sleeve-Gastroplastie in nationale Adipositasstrategien integrieren. Lateinamerika und der Nahe Osten zeigen ein gemischtes Bild; private Kostenträger treiben die Premium-Akzeptanz im Golf-Kooperationsrat voran, während öffentliche Budgets in Brasilien und Mexiko das Volumen auf einkommensstarke städtische Gebiete beschränken. Insgesamt wird sich der geografische Mix allmählich in Richtung Asien-Pazifik verschieben, ohne Nordamerika von der Umsatzführerschaft zu verdrängen, was ein ausgewogenes Nachfrageprofil für den Markt für endoluminale Nahtgeräte gewährleistet.

Wettbewerbslandschaft

Der Markt für endoluminale Nahtgeräte ist mäßig konzentriert. Boston Scientifics OverStitch und die Produktpalette von Apollo Endosurgery dominieren weiterhin die Routinefalllasten, aber der Marktanteil erodiert, da multinationale Konzerne Robotik einsetzen, um sich durch Benutzerfreundlichkeit zu differenzieren. Olympus' Investition in Swan EndoSurgical im Jahr 2025 setzt darauf, bis 2040 eine projizierte US-amerikanische Robotik-Nische von 2 Milliarden USD zu erschließen, indem das 70-prozentige globale Endoskopmarktanteil des Unternehmens genutzt wird, um Upgrades in seiner Flotte zu verbreiten. KARL STORZ integrierte die Haptik von Senhance mit seinen Visualisierungssystemen und schuf damit einen leistungsgeführten Technologiestapel, der sowohl auf chirurgische Säle als auch auf Endoskopieräume abzielt. Das da Vinci 5 von Intuitive fügt taktile Sensorik hinzu, die auf flexible Endoskopie übertragen werden könnte, während die Ion-Plattform des Unternehmens im Jahr 2024 weltweit fast 100.000 Eingriffe verzeichnete und die Nachfrage nach robotergestützten endoluminalen Arbeitsabläufen validierte.

Disruptoren wie EndoQuest und Nitinotes testen automatisierte Nahtsysteme, die kürzere Verfahrenszeiten und flachere Lernkurven versprechen, obwohl sie die Haltbarkeit in multizentrischen IDE-Studien nachweisen müssen. Bioadhäsive Neueinsteiger wie Ethicons VISTASEAL nagen an Anwendungsfällen für einfache Verschlüsse und halten die etablierten Anbieter wachsam. Strategische Allianzen – KARL STORZ mit Fujifilm zur gemeinsamen Vermarktung von Endoskopen und Integrationssoftware – unterstreichen den Wandel hin zum Ökosystemverkauf anstelle von Einzelgeräten. In den nächsten fünf Jahren werden etablierte Anbieter versuchen, Kunden durch mehrjährige Flottenverträge, Software-Abonnements und cloudbasierte Datenanalysen zu binden, während neue Marktteilnehmer Kosteninnovationen oder Nischenindikationen nutzen, um in den Markt für endoluminale Nahtgeräte einzudringen.

Branchenführer im Bereich endoluminale Nahtgeräte

Boston Scientific Corporation

Medtronic plc

Apollo Endosurgery Inc.

Johnson & Johnson (Ethicon)

Olympus Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Nitinotes behandelte den ersten US-amerikanischen Patienten in seiner IDE-EASE-Studie zur Bewertung des EndoZip Automatisierten Nahtsystems für endoskopische Sleeve-Gastroplastie im Lenox Hill Hospital, New York.

- September 2025: EndoQuest Robotics schloss den ersten von einem Gastroenterologen geleiteten Eingriff in der PARADIGM-Studie ab, die sein endoluminales chirurgisches System für Anwendungen im unteren Magen-Darm-Trakt bewertet.

Umfang des globalen Berichts über den Markt für endoluminale Nahtgeräte

Gemäß dem Umfang des Berichts sind endoluminale Nahtgeräte spezialisierte medizinische Instrumente, die dazu dienen, das Nähen (Heften) im Lumen röhrenförmiger Strukturen im Körper, wie dem Magen-Darm-Trakt oder Blutgefäßen, mithilfe minimal-invasiver endoskopischer Techniken zu ermöglichen. Diese Geräte ermöglichen eine präzise Gewebeannäherung und -verschluss bei endoskopischen Eingriffen und reduzieren den Bedarf an offener Chirurgie.

Die Segmentierung des Marktes für endoluminale Nahtgeräte ist nach Produkttyp, Anwendung, Endnutzer und Geografie kategorisiert. Nach Produkttyp umfasst der Markt Einweg-Endoluminale Nahtgeräte, wiederverwendbare endoluminale Nahtgeräte, Einwegkomponenten und automatisierte/robotergestützte Nahtplattformen. Nach Anwendung umfasst er bariatrische Chirurgie, Gastrointestinalchirurgie, GERD-Eingriffe und andere therapeutische Verfahren. Nach Endnutzer umfasst die Segmentierung Krankenhäuser, ambulante Operationszentren, Fachkliniken und Forschungsinstitute. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika unterteilt. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Einweg-Endoluminale Nahtgeräte |

| Wiederverwendbare endoluminale Nahtgeräte |

| Einwegkomponenten |

| Automatisierte/robotergestützte Nahtplattformen |

| Bariatrische Chirurgie |

| Gastrointestinalchirurgie |

| GERD-Eingriffe |

| Andere therapeutische Verfahren |

| Krankenhäuser |

| Ambulante Operationszentren |

| Fachkliniken |

| Forschungsinstitute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Einweg-Endoluminale Nahtgeräte | |

| Wiederverwendbare endoluminale Nahtgeräte | ||

| Einwegkomponenten | ||

| Automatisierte/robotergestützte Nahtplattformen | ||

| Nach Anwendung | Bariatrische Chirurgie | |

| Gastrointestinalchirurgie | ||

| GERD-Eingriffe | ||

| Andere therapeutische Verfahren | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Fachkliniken | ||

| Forschungsinstitute | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für endoluminale Nahtgeräte im Jahr 2026?

Die Marktgröße für endoluminale Nahtgeräte erreichte im Jahr 2026 122,65 Millionen USD und wird voraussichtlich bis 2031 mit einer CAGR von 11,13 % wachsen.

Welcher Produkttyp hat den größten Marktanteil?

Einwegsysteme führten im Jahr 2025 mit einem Umsatzanteil von 57,55 %, angetrieben durch Infektionskontrollvorschriften in Krankenhäusern.

Was ist die am schnellsten wachsende Anwendung?

Eingriffe bei gastroösophagealer Refluxkrankheit werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 12,85 % wachsen.

Warum gewinnen ambulante Operationszentren an Bedeutung?

Ambulante Operationszentren profitieren von standortneutraler Erstattung, tagesklinischen Entlassungsmodellen und niedrigeren Einrichtungsgebühren, die Patienten für endoskopische Sleeve-Gastroplastie anziehen.

Welche Region wird bis 2031 den größten inkrementellen Umsatz hinzufügen?

Asien-Pazifik, gestützt durch zweistelliges Wachstum in China und Japan, wird voraussichtlich den größten Anteil an neuen Umsätzen beisteuern.

Welche Technologien prägen das künftige Wachstum?

Kraft-Rückkopplungs-Robotik, KI-geführte Gewebeerfassung und cloudbasierte Analysen senken Qualifikationsbarrieren und erweitern Indikationen.

Seite zuletzt aktualisiert am: