Marktgröße und Marktanteil für Endoskopiegeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

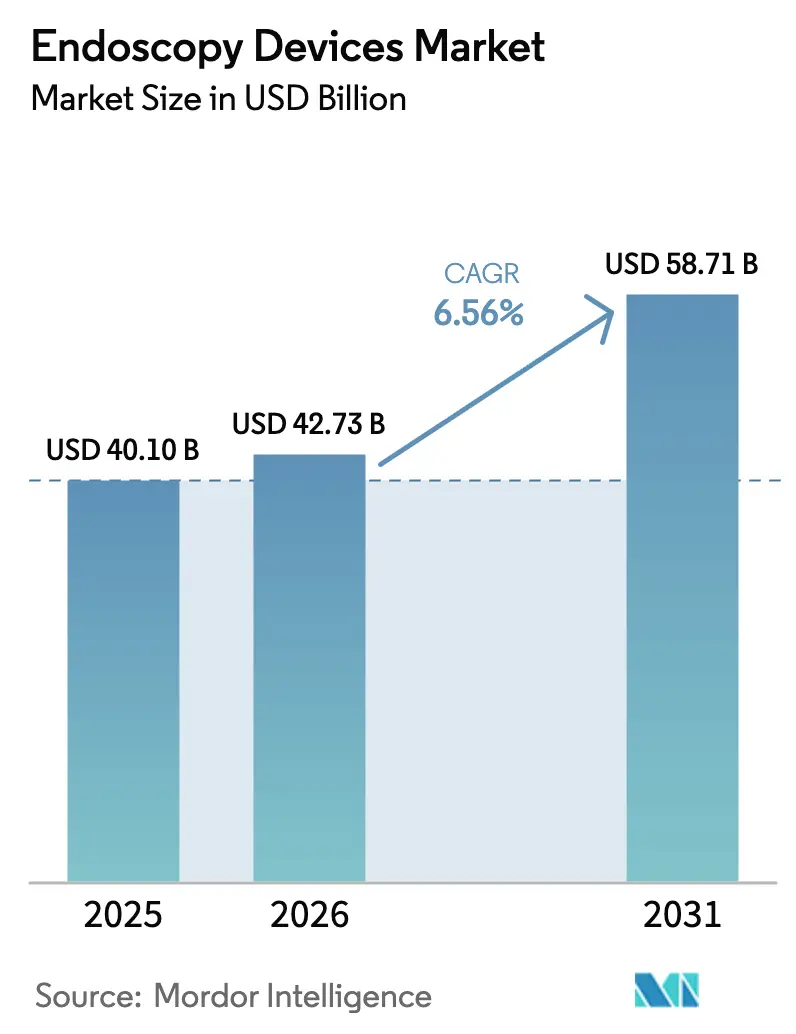

| Marktgröße (2026) | 42.73 Milliarden US-Dollar |

| Marktgröße (2031) | 58.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.56% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Endoskopiegeräte von Mordor Intelligence

Die Marktgröße für Endoskopiegeräte wird voraussichtlich von 40,10 Milliarden USD im Jahr 2025 und 42,73 Milliarden USD im Jahr 2026 auf 58,71 Milliarden USD bis 2031 anwachsen und zwischen 2026 und 2031 eine CAGR von 6,56 % verzeichnen.

Das Wachstum ist auf die Entscheidung von Medicare im Jahr 2024 zurückzuführen, die Kostenbeteiligung für Vorsorgekoloskopien abzuschaffen, auf schnelle Upgrades auf 4K-Visualisierungstürme sowie auf die zunehmende Einführung von Leitlinien auf Basis künstlicher Intelligenz, die die Adenomerkennungsraten verbessern. Krankenhäuser verkürzen die Austauschzyklen für veraltete Plattformen, während ambulante chirurgische Zentren (ASCs) den Kauf kompakter integrierter Systeme ausweiten, die in Einzel-Fachbereichsräumlichkeiten passen. Strenge Infektionskontrollstandards, insbesondere nach 12 separaten Sicherheitsmitteilungen der U.S. Food and Drug Administration (FDA) zwischen 2024 und 2026, verlagern die Beschaffung trotz höherer Kosten pro Eingriff hin zu Einwegendoskopen. Gleichzeitig erweitern neue Erstattungsregelungen in China, Indien und Japan die adressierbare Patientenbasis und sichern die langfristige Volumensichtbarkeit sowohl bei diagnostischen als auch bei therapeutischen Eingriffen.

Wichtigste Erkenntnisse des Berichts

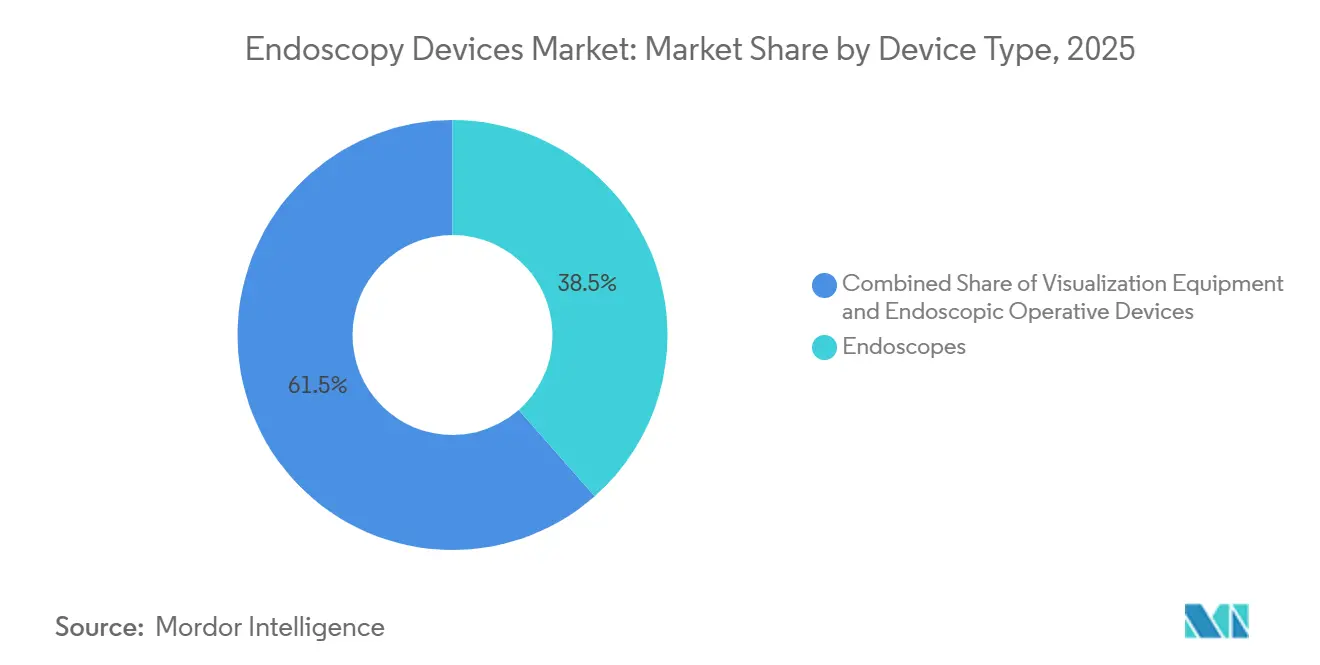

- Nach Gerätetyp verzeichnete Visualisierungsausrüstung das schnellste Wachstum mit einer CAGR von 8,25 % bis 2031, da Krankenhäuser und ASCs Standarddefinitionsplattformen gegen KI-fähige 4K-Systeme austauschten.

- Nach Anwendung führte die gastrointestinale Endoskopie mit einem Anteil von 55,53 % am Umsatz 2025, während die Laparoskopie die stärkste Expansion verzeichnete und mit einer CAGR von 8,85 % auf der Grundlage robotergestützter onkologischer Eingriffe wuchs.

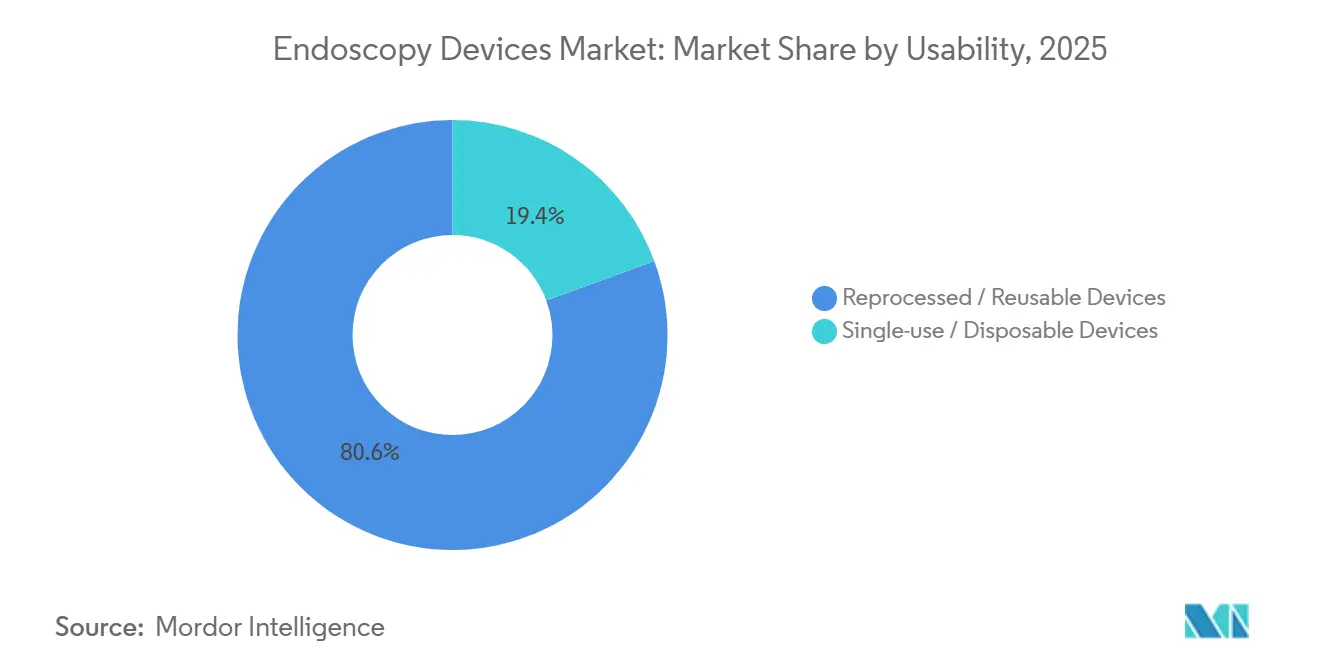

- Nach Verwendbarkeit behielten aufbereitete Produkte im Jahr 2025 einen Anteil von 80,63 %, doch Einwegendoskope sind auf dem Weg zu einer CAGR von 10,87 %, angetrieben durch Infektionskontrollvorschriften, die auf wiederholte Kontaminationswarnungen folgten.

- Nach Endnutzer verzeichneten ASCs das höchste Wachstum mit einer CAGR von 9,7 % bis 2031, da standortneutrale Zahlungsreformen das Eingriffvolumen aus Krankenhäusern verlagerten.

- Nach Geografie entfiel auf Nordamerika ein Anteil von 41,13 % am Umsatz 2025, während der asiatisch-pazifische Raum voraussichtlich mit einer CAGR von 8,51 % bis 2031 wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Endoskopiegeräte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende globale Inzidenz von gastrointestinalen Krebserkrankungen und Darmkrebs | +1.2% | Global, Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Weitverbreiteter Wandel hin zu minimalinvasiven Verfahren | +1.1% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Kontinuierliche Innovation in der Endoskopie-Visualisierung | +0.9% | Nordamerika, Europa, Japan | Kurzfristig (≤ 2 Jahre) |

| Expansion ambulanter chirurgischer Zentren | +0.8% | Nordamerika, Ausstrahlungseffekte auf Europa | Mittelfristig (2–4 Jahre) |

| Günstige Erstattungs- und Volksgesundheitsprogramme | +0.7% | Nordamerika, Europa, China, Indien | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerung mit chronischen Erkrankungen | +0.6% | Global, konzentriert in Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Inzidenz von gastrointestinalen Krebserkrankungen und Darmkrebs treibt die Nachfrage nach Vorsorgeuntersuchungen an

Die Darmkrebsfälle bei US-amerikanischen Erwachsenen im Alter von 20–49 Jahren stiegen zwischen 2020 und 2024 um 9 %, was die Kostenträger dazu veranlasste, die Vorsorgeberechtigung auf jüngere Kohorten auszuweiten[1]American Cancer Society, "Darmkrebsstatistiken 2024," cancer.org. Endoskopieflotten erfordern daher schnellere Erneuerungszyklen, wobei Hochvolumenzentren hochauflösende (HD) Koloskope anschaffen, die flache oder eingesunkene Läsionen, die für 30 % der Intervallkarzinome verantwortlich sind, besser visualisieren. Japan und Südkorea veranschaulichen die Wirkung obligatorischer Vorsorgeuntersuchungen: Die Pro-Kopf-Nutzung von Endoskopen ist drei- bis viermal höher als in westlichen Systemen, was das Eingriffvolumen verdeutlicht, das aufkommende chinesische und indische Programme freisetzen könnten. Der Krebsausblick 2024 der Weltgesundheitsorganisation prognostiziert einen Anstieg der globalen Krebsinzidenz um 47 % bis 2040 und hebt gastrointestinale Malignome als den größten absoluten Anstieg hervor. Regulierungsbehörden verschärfen auch die Qualitätsstandards; aktualisierte ISO-13485-Audits verknüpfen die Geräteleistung direkt mit dokumentierten Krebserkennungsraten und erhöhen die Einstiegshürde für neue Anbieter.

Weitverbreiteter Wandel hin zu minimalinvasiven Verfahren in chirurgischen Fachbereichen

Minimalinvasive Techniken repräsentieren nun 72 % der elektiven Bauchoperationen in den Vereinigten Staaten, gegenüber 64 % im Jahr 2020[2]Agency for Healthcare Research and Quality, "HCUP-Trends 2024," ahrq.gov. Das Volumen der bariatrischen endoskopischen Sleeve-Gastroplastik stieg 2024 um 38 %, da Engpässe bei GLP-1-Agonisten Patienten von der Pharmakotherapie zur prozeduralen Gewichtskontrolle lenkten. Die orthopädische Arthroskopie folgt einem ähnlichen Trend, wobei 85 % der US-amerikanischen Meniskusreparaturen im Jahr 2024 arthroskopisch durchgeführt wurden. Robotische Bronchoskopieplattformen wie Intuitive Surgicals Ion, das 2024 zugelassen wurde, erreichten eine diagnostische Ausbeute von 89 % bei Lungenknoten unter 2 cm und unterstreichen, wie die Technologie flexibler Endoskope zunehmend mit der Robotik verschmilzt. Dieser breite prozedurale Wandel erweitert den Markt für Endoskopiegeräte weit über die Gastroenterologie hinaus und eröffnet Nischenmöglichkeiten für hybride Visualisierungssysteme, die die Präzision starrer Endoskope mit der Reichweite flexibler Endoskope verbinden.

Kontinuierliche Innovation in der Endoskopie-Visualisierung zur Verbesserung klinischer Ergebnisse

Zwischen 2024 und 2026 ließ die FDA 14 Koloskopiesysteme auf Basis künstlicher Intelligenz (KI) zu, die jeweils Echtzeit-Polypenerkennungssoftware integrieren, die die Adenomerkennungsraten um 8–12 Prozentpunkte verbessert. Fujifilms CAD EYE, integriert in die ELUXEO-8000-Plattform, nutzt verknüpfte Farbbildgebung, um vaskuläre Muster hervorzuheben, die mit Neoplasien in Verbindung stehen. Olympus' EVIS X1 erreichte in einer multizentrischen Studie 2024 eine Sensitivität von 97 % für Barrett-Ösophagus-Dysplasie und übertraf die Weißlichtendoskopie um 14 Prozentpunkte. Das IMAGE1 S 4K-System von Karl Storz bietet eine Auflösung von 8,3 Megapixeln, die Chirurgen hilft, Nervenbündel während der laparoskopischen Prostatektomie zu identifizieren und die Inkontinenz um 18 % zu reduzieren. Auch Kapselösungen schreiten voran; Medtronics PillCam, das 2024 für die Überwachung von Morbus Crohn zugelassen wurde, bietet eine nicht-invasive Alternative zur wiederholten Ileokoloskopie. Diese Innovationen verkürzen die durchschnittliche Koloskopiedauer von 28 Minuten auf 22 Minuten, sodass Zentren den täglichen Durchsatz ohne zusätzliches Personal steigern können.

Expansion ambulanter chirurgischer Zentren steigert das ambulante Endoskopievolumen

ASCs führten 2024 9,2 Millionen gastrointestinale Endoskopien in den USA durch, ein Anstieg von 14 % seit 2020, nachdem die standortneutrale Zahlungsregel von Medicare 2024 die Erstattung mit ambulanten Krankenhausabteilungen angeglichen hatte. Die Streichung der Koloskopie von der Liste der stationären Eingriffe eröffnete ASCs weitere 2,3 Millionen jährliche Eingriffe. Eine Koloskopie kostet Medicare in einem ASC 1.068 USD gegenüber 1.783 USD in einer ambulanten Krankenhausabteilung, eine Ersparnis von 40 %, die private Krankenversicherungen durch bevorzugte ASC-Netzwerke replizieren. Zwölf Bundesstaaten schafften zwischen 2024 und 2026 Bedarfsplanungshürden ab, wobei Florida, Texas und Arizona 38 % der neuen Zentren beherbergen. Kompakte integrierte Türme wie Olympus' EVIS X1 Compact erfüllen die Platz- und Budgetanforderungen dieser Einrichtungen. Ähnliches ambulantes Wachstum zeichnet sich in Japan und Deutschland ab, nachdem die Kostenträger in beiden Ländern 2024 eigenständige ambulante Endoskopiekliniken genehmigt haben.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Lebenszykluswartungskosten | -0.9% | Global, akut in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Anhaltende Herausforderungen bei der Infektionskontrolle | -0.7% | Global, Schwerpunkt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Globaler Mangel an ausgebildeten Endoskopikern | -0.5% | Global, schwerwiegend in Nordamerika und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Langwierige, strenge Zulassungsverfahren | -0.4% | Nordamerika, Europa, Japan | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Lebenszykluswartungskosten fortschrittlicher endoskopischer Systeme

Ein vollständig integrierter 4K-Turm mit KI-Software wird zwischen 180.000 und 250.000 USD gelistet, etwa 60 % höher als Standarddefinitionsanlagen – eine Hürde für Gemeinschaftskrankenhäuser und ASCs mit geringen Margen. Automatisierte Endoskopaufbereitungsgeräte (AERs), die durch FDA- und CDC-Protokolle vorgeschrieben sind, kosten 40.000–75.000 USD pro Stück, während Hochleistungsdesinfektionsmittel 12–18 USD pro Endoskopzyklus hinzufügen[3]Centers for Disease Control and Prevention, "Mit Endoskopen verbundene HAI-Ausbrüche 2024," cdc.gov. Die gesamten jährlichen Betriebskosten eines wiederverwendbaren Koloskops belaufen sich durchschnittlich auf 2.800 USD, wenn Wartung, Service und Aufbereitung einbezogen werden. Einwegendoskope eliminieren Aufbereitungskosten, führen jedoch zu Kosten von 200–400 USD pro Eingriff, was ihre Rentabilität auf Einrichtungen mit geringem Volumen oder hohem Infektionsrisiko beschränkt. Die Budgets in Schwellenmärkten bleiben eng; typische indische öffentliche Krankenhäuser planen 25.000 USD pro Jahr für Endoskopiegeräte ein, was nur für ein einziges flexibles Mittelklasse-Endoskop ausreicht. Leasingmodelle, die Kapital, Wartung und Verbrauchsmaterialien in eingriffsbezogene Gebühren bündeln, wachsen in Europa, decken aber noch weniger als 5 % der installierten Systeme ab.

Anhaltende Herausforderungen bei der Infektionskontrolle und verschärfte regulatorische Kontrolle

Die FDA erließ von 2024 bis 2026 12 separate Kontaminationswarnungen für flexible Endoskope, darunter einen Klasse-I-Rückruf des TJF-Q190V-Duodenoskops von Olympus nach 18 bestätigten Infektionen mit Carbapenem-resistenten Enterobacteriaceae. Die Centers for Disease Control and Prevention (CDC) verknüpften 2024 47 im Gesundheitswesen erworbene Ausbrüche mit unsachgemäßer Endoskopaufbereitung, wobei Duodenoskope und Echoendoskope in 68 % der Fälle beteiligt waren. Neue FDA-Regeln verpflichten Hersteller zur Durchführung von Marktüberwachung nach der Zulassung für alle flexiblen Endoskope mit wiederverwendbaren Komponenten. Europas Medizinprodukteverordnung (MDR) stufte flexible Endoskope 2024 von Klasse IIa auf Klasse IIb hoch und verlangt klinische Nachweise der Aufbereitungswirksamkeit sowie Drittparteiaudits. Die Compliance-Kosten steigen: Olympus meldete 120 Millionen USD an zusätzlichen Regulierungsausgaben für 2024, während kleinere Unternehmen den Markt für wiederverwendbare Endoskope ganz verlassen. Die Einführung von Einwegprodukten stieg sprunghaft an, nachdem die FDA Einweg-Duodenoskope für Hochrisiko-ERCP-Fälle empfohlen hatte, was den Marktanteil bis Ende 2025 auf 22 % solcher Eingriffe steigerte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Visualisierung führt das Innovationsrennen an

Visualisierungsausrüstung expandierte zwischen 2026 und 2031 mit einer CAGR von 8,25 %, der schnellsten unter allen Gerätekategorien. Die Dynamik des Segments spiegelt die Krankenhausnachfrage nach 4K- und KI-fähigen Türmen wie Olympus' EVIS X1 und Fujifilms ELUXEO 8000 wider, die beide 2024 zugelassen wurden und die Adenomfehlerkennungsraten um bis zu 14 Prozentpunkte senken. Endoskope behielten 38,55 % des Umsatzes 2025, wobei flexible Varianten die Gastroenterologie und Pulmonologie dominierten. Kapselendoskope, angeführt von Medtronics PillCam, haben eine Nische in der Dünndarmbildgebung und der Überwachung von Morbus Crohn gefunden. Roboterkompatible Visualisierung, exemplifiziert durch Intuitives Ion-Bronchoskop, verbindet flexible Reichweite mit robotischer Präzision und unterstützt diagnostische Ausbeuten von 89 % bei peripheren Lungenbiopsien.

Manuelle Instrumente wie Schlingen und Zangen werden zur Massenware, da asiatische Lieferanten Preisdruck ausüben, doch hochmargige digitale Visualisierungssuiten gleichen den Druck aus. Das IMAGE1 S 4K-System von Karl Storz unterstützt die nervenschonende Prostatektomie und demonstriert den klinischen Nutzen ultrahochauflösender Bildgebung. Infolgedessen beanspruchte die Visualisierung den größten Anteil am inkrementellen Umsatz im Markt für Endoskopiegeräte. Hybride 4K/HD-Portfolios bedienen budgetsensible Regionen, in denen die Erstattung für Premium-Hardware unzureichend bleibt, und verlängern die Kurve der Ersatzmöglichkeiten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Laparoskopie steigt durch Roboteradoption stark an

Die gastrointestinale Endoskopie hielt 2025 einen dominierenden Anteil von 55,53 %, angetrieben durch mehr als 19 Millionen jährliche Koloskopien allein in den Vereinigten Staaten. Dennoch verzeichnete die Laparoskopie das schnellste Wachstum mit einer CAGR von 8,85 % bis 2031, da Roboterplattformen die Ermüdung der Chirurgen reduzierten und Einzel-Port-Appendektomien und Cholezystektomien ermöglichten. Intuitive Surgicals da Vinci SP, das 2024 für transorale Anwendungen zugelassen wurde, veranschaulicht die Konvergenz starrer und flexibler Modalitäten unter einem robotischen Dach. Auch die Pulmonologie beschleunigt sich: Die 2024 aktualisierten Leitlinien der U.S. Preventive Services Task Force erweiterten die Berechtigung zur Lungenkrebsvorsorge und fügten 6,4 Millionen Kandidaten hinzu, was die Einführung robotischer Bronchoskopiesysteme fördert.

HNO-, Urologie- und Gynäkologieeingriffe profitieren weiterhin von HD-Bildgebungs-Upgrades, während die neurologische Endoskopie für das Hydrozephalusmanagement mittels Einzel-Bohrloch-Techniken an Aufmerksamkeit gewinnt. Die Orthopädie bleibt ausgereift, innoviert jedoch durch Augmented-Reality-Overlays, die die Bandrekonstruktion leiten – eine Funktion, die Smith & Nephew 2024 in seiner 4K-Arthroskopiesuite kommerzialisiert hat. Die Breite der klinischen Indikationen erweitert letztlich den gesamten adressierbaren Markt für Endoskopiegeräte und schützt die Umsatzströme vor Verlangsamungen in einzelnen Fachbereichen.

Nach Verwendbarkeit: Einwegprodukte gewinnen trotz Kostenaufschlag

Einweg- und Disposable-Endoskope werden voraussichtlich mit einer CAGR von 10,87 % wachsen und wiederverwendbare Plattformen übertreffen, da Infektionskontrollvorschriften zunehmen. Ambus Einweg-Bronchoskope und -Duodenoskope, die 2024 und 2025 zugelassen wurden, eliminieren Aufbereitungsabläufe und reduzieren die Umrüstzeit von 45 Minuten auf null. Boston Scientific bepreiste sein EXALT Model D Duodenoskop mit 1.850 USD, etwa 40 % über den Kosten pro Eingriff bei wiederverwendbaren Geräten, aber attraktiv für Einrichtungen mit geringem Volumen.

Wiederverwendbare Systeme dominieren weiterhin, da Olympus' EVIS X1 eine Auflösung von 1,25 Millionen Pixeln bietet, die Einwegkonkurrenten noch nicht erreichen können. Hybridmodelle wie Pentax' Einwegzangen in Kombination mit wiederverwendbaren Endoskopen bieten einen Mittelweg, der das Infektionsrisiko eindämmt, ohne die Bildqualität zu opfern. Umweltdruck ist das wichtigste Gegengewicht, da Einwegendoskope 3,2-mal mehr Plastikmüll pro Eingriff erzeugen.

Nach Endnutzer: ASCs erfassen die ambulante Migration

ASCs verzeichneten bis 2031 eine CAGR von 9,7 %, die schnellste unter den Endnutzern, nachdem Medicares Reformen 2024 die standortbezogenen Zahlungslücken beseitigt hatten. Krankenhäuser und akademische Zentren machten 2025 noch immer 42,13 % des Umsatzes aus und behielten komplexe ERCP- und endoskopische Submukosadissektionsfälle, die chirurgische Unterstützung erfordern. Spezialkliniken verbreiten sich in Japan und Deutschland, wo Erstattungsaktualisierungen 2024 eigenständige Endoskopiezentren anerkannten. Die Private-Equity-Konsolidierung unter US-amerikanischen ASCs setzt sich fort, wobei Plattformen wie Surgery Partners 2024 47 auf Gastroenterologie ausgerichtete Zentren erwarben, um Kapitalausrüstungsrabatte von 15–20 % auszuhandeln. In Schwellenmärkten binden Erstattungshürden das Eingriffvolumen weiterhin an Krankenhauseinrichtungen und verlangsamen den ambulanten Wandel.

Geografische Analyse

Nordamerika hielt 2025 einen Anteil von 41,13 % am Umsatz, bedingt durch Medicares Abschaffung der Kostenbeteiligung für Vorsorgekoloskopien im Jahr 2024, die den Vorsorgepool um 19 Millionen Menschen erweiterte. ASCs führten 2024 9,2 Millionen gastrointestinale Endoskopien durch und festigten ihre Rolle als primärer ambulanter Standort. Kanadas Pilotprojekt für KI-gestützte Koloskopie in Ontario und British Columbia verbesserte die Adenomerkennung um 11 % – ein Katalysator für eine landesweite Einführung. Mexiko erweiterte 2024 die Abdeckung auf weitere 8,2 Millionen Begünstigte durch das Instituto Mexicano del Seguro Social.

Der asiatisch-pazifische Raum wird mit einer CAGR von 8,51 % bis 2031 die schnellste regionale Expansion verzeichnen. Chinas Nationale Gesundheitssicherheitsverwaltung erweiterte 2025 die Endoskopieerstattungen auf 95 % der städtischen Einwohner, während Indiens Ayushman Bharat die Oberbauch-GI-Vorsorge für Hochrisikogruppen hinzufügte. Japans Entscheidung 2024, KI-gestützte Koloskopie zu vergüten, beschleunigte den inländischen Wandel zu CAD-EYE-fähigen Plattformen. Australien begann 2024, Kapselendoskopie für Morbus Crohn und vermutete Dünndarmblutungen zu erstatten, und erweiterte damit seine Basis für fortschrittliche Bildgebung.

Europa verzeichnete eine stetige Akzeptanz, nachdem die MDR 2024 vollständig in Kraft trat und Krankenhäuser zur Modernisierung auf konforme Plattformen zwang. Deutschland erlaubte Vorsorgekoloskopien in zertifizierten ambulanten Zentren und entlastete Krankenhausengpässe. G-BA.DE. Frankreich erstattete 2024 Einweg-Duodenoskope für Hochrisiko-ERCP. Der Nationale Gesundheitsdienst des Vereinigten Königreichs erprobt KI-Koloskopie in 12 Trusts mit dem Ziel, Intervallkarzinome bis 2027 um 15 % zu reduzieren.

Der Nahe Osten baut Kapazitäten im Rahmen von Saudi-Arabiens Vision 2030 aus, die 1,2 Milliarden USD für die Endoskopieinfrastruktur bereitgestellt hat. Brasiliens öffentliches System fügte 2024 die diagnostische Endoskopie zu seinen Primärversorgungsleistungen hinzu und deckt damit 140 Millionen Bürger ab. Argentiniens private Krankenversicherer übernahmen im selben Jahr die Abdeckung therapeutischer Endoskopie und erweiterten den Zugang zu fortgeschrittenen Verfahren.

Wettbewerbslandschaft

Olympus, Fujifilm und Karl Storz dominieren flexible und starre Endoskope, doch Ambus Einwegsortiment fragmentiert den Marktanteil, insbesondere in Segmenten mit hohem Infektionsrisiko. Olympus' Übernahme von Veran Medical Technologies im Jahr 2024 für 340 Millionen USD fügte elektromagnetische Navigationsbronchoskopie hinzu, während Boston Scientifics Kauf von Apollo Endosurgery für 615 Millionen USD bariatrische und metabolische Portfolios konsolidierte. Intuitive Surgicals Ion-Plattform erfasste innerhalb von 18 Monaten nach ihrer Markteinführung 2024 12 % des US-amerikanischen Bronchoskopieumsatzes und unterstreicht die Robotik als disruptive Achse.

Patentanmeldungen unterstreichen die Strategie: Olympus meldete 2024 47 Endoskopiepatente an, wobei 38 % auf KI-Bildverarbeitung und 26 % auf Einwegkomponenten abzielten. Die Kosten für die Einhaltung von Vorschriften steigen; Fujifilm gab 2024 zusätzliche 85 Millionen USD für die MDR-Konformität aus. Kleinere Innovatoren wie Outlook Surgical gewinnen mit turmlosen Endoskopen an Boden, die starre und flexible Merkmale verbinden und eine kosteneffektive Einführung für ASCs beschleunigen.

Einweggeräte sind ein Einstiegspunkt für neue Marktteilnehmer. Ambu nutzte den 510(k)-Zulassungsweg der FDA, um 2024 und 2025 Zulassungen zu erhalten, verkürzte Entwicklungszyklen auf 18 Monate und umging die Kosten für die Marktzulassung vor dem Inverkehrbringen. Medtronics PillCam Crohn's-Kapsel eroberte innerhalb eines Jahres nach ihrer Zulassung 2024 8 % der Dünndarmbildgebung. Da KI, Robotik und Einwegökonomie aufeinandertreffen, nimmt die Wettbewerbsintensität im Markt für Endoskopiegeräte zu und ermutigt etablierte Unternehmen, sich mit dualen Portfolios aus wiederverwendbaren und Einwegprodukten abzusichern.

Marktführer für Endoskopiegeräte

Olympus Corporation

Boston Scientific Corporation

Medtronic PLC

Fujifilm Holdings Corporation

Karl Storz SE & Co. KG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Olympus brachte das Vathin E-SteriScope Einweg-Flexibel-Rhinolaryngoskop für diagnostische und therapeutische HNO-Eingriffe auf den Markt.

- September 2025: Outlook Surgical erhielt die FDA-Zulassung für sein Inova 1 Turmloses Endoskopsystem, das starre und flexible Fähigkeiten in einem tragbaren Formfaktor integriert.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Endoskopiegeräte als alle Visualisierungstürme, Endoskope (starr, flexibel, Kapsel, robotergestützt), operative Handinstrumente sowie Einzel- oder Mehrweg-Zubehörsets, die Anbieter für diagnostische oder therapeutische Endoskopie erwerben. Die Werte werden auf Ebene der Herstellerrechnung in konstanten US-Dollar von 2025 ausgedrückt.

Ausschlüsse aus dem Geltungsbereich: Wir schließen bewusst Aufbereitungschemikalien, große bildgebende Kapitalsysteme sowie rezeptfreie Kamerakapseln ohne medizinische Zulassung aus.

Segmentierungsübersicht

- Nach Gerätetyp

- Endoskope

- Starre Endoskope

- Flexible Endoskope

- Kapselendoskope

- Robotergestützte Endoskope

- Endoskopische Operationsgeräte

- Bewässerungs-/Absaugsysteme

- Zugangsgeräte

- Wundschutzvorrichtungen

- Insufflationsgeräte

- Manuelle Instrumente

- Visualisierungsausrüstung

- Endoskopische Kameras

- SD-Visualisierungssysteme

- HD/4K-Visualisierungssysteme

- Endoskope

- Nach Anwendung

- Gastrointestinale Endoskopie

- Laparoskopie

- Pulmonologie/Bronchoskopie

- HNO/Otolaryngologie

- Urologie

- Gynäkologie

- Kardiologie

- Neurologie

- Orthopädie/Arthroskopie

- Nach Verwendbarkeit

- Aufbereitete/Wiederverwendbare Geräte

- Einweg-/Disposable-Geräte

- Nach Endnutzer

- Krankenhäuser & Akademische Medizinzentren

- Ambulante Chirurgische Zentren

- Spezialkliniken

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-Pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragen Magen-Darm-Chirurgen, Krankenhauseinkaufsleiter, ASC-Manager, Kanalvertriebspartner und Komponentenlieferanten in Nordamerika, Europa, Asien-Pazifik und Lateinamerika. Diese Gespräche überprüfen vorläufige Erkenntnisse, decken Preise auf Transaktionsebene auf und ermöglichen es uns, Nutzungskurven zu verfeinern, bevor das Modell abgeschlossen wird.

Desk Research

Wir erstellen den Evidenzstapel durch die Zusammenführung von Verfahrenszahlen aus OECD Health Data, WHO GI-Cancer Registry, CMS Hospital Cost Reports sowie Gerätezulassungen aus den Datenbanken der FDA und EMA. Branchenverbände wie die American Society for Gastrointestinal Endoscopy und die Japan Gastroenterological Endoscopy Society liefern jährliche Adoptionsprüfungen, während Zolldaten grenzüberschreitende Ströme von Endoskop-Unterbaugruppen beleuchten. Kostenpflichtige Datenbanken, insbesondere D&B Hoovers und Dow Jones Factiva, helfen unserem Team dabei, Unternehmenserlöse nachzuverfolgen und neue Markteinführungen zu beobachten. Diese Liste ist illustrativ; viele weitere Quellen stützen jede von uns veröffentlichte Zahl.

Marktgröße & Prognose

Wir beginnen mit einer Top-down-Rekonstruktion, die nationale Verfahrensvolumina, erwartete Gerätelebenszyklen und durchschnittliche Verkaufspreise skaliert. Anschließend führen wir Bottom-up-Gegenprüfungen anhand von Stichproben aus Lieferantenlieferungen und Kanalmargenprüfungen durch. Wesentliche Indikatoren – darunter das Wachstum des Koloskopie-Volumens, die Durchdringung von Einweg-Endoskopen, Krankenhaus-Kapitalausgabenindizes, Anzahl regulatorischer Zulassungen und ASP-Deflationsraten – fließen in eine multivariate Regression ein, die die Entwicklung für 2025–2030 generiert. Länderlücken werden durch regionsspezifische Verfahrens-Proxys überbrückt, die im Rahmen von Expertengesprächen validiert wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand von Varianzprüfungen mit Vorjahresquoten und angrenzenden Gerätmärkten abgeglichen, bevor ein leitender Analyst die Freigabe erteilt. Wir aktualisieren die Modelle jährlich und veröffentlichen Zwischenanpassungen bei größeren Rückrufen, Leitlinienänderungen oder Währungsschocks, damit Kunden stets die aktuellste Einschätzung erhalten.

Warum Mordors Basiswert für Endoskopiegeräte Verlässlichkeit genießt

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Gerätekörbe, Aktualisierungsrhythmen und Währungsnormalisierungen wählen. Unser disziplinierter Geltungsbereich und die jährliche Aktualisierung halten die Gesamtwerte im Einklang mit dem, was Käufer tatsächlich ausgeben.

Wesentliche Treiber der Abweichungen: Einige Anbieter integrieren Wartungsdienstleistungen und Desinfektionsmittel in den Umsatz, während andere operative Instrumente oder robotergestützte Endoskope herausrechnen. Wechselkursentscheidungen und Rabattannahmen vergrößern die Unterschiede zusätzlich.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 40,10 Mrd. (2025) | Mordor Intelligence | |

| USD 61,06 Mrd. (2024) | Global Consultancy A | Beinhaltet Serviceverträge und Reinigungsverbrauchsmaterialien |

| USD 34,83 Mrd. (2024) | Global Consultancy B | Schließt operative Geräte und robotergestützte Endoskope aus |

Diese Gegenüberstellungen zeigen, warum Kunden auf unsere ausgewogene, transparente Basislinie vertrauen. Sie liegt zwischen optimistischen Zusatzkomponenten und engen Nur-Geräte-Zählungen und lässt sich auf offen dargelegte Variablen und reproduzierbare Schritte zurückführen.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Endoskopiegeräte im Jahr 2031 erreichen?

Der Markt für Endoskopiegeräte wird voraussichtlich bis 2031 einen Wert von 58,71 Milliarden USD erreichen.

Welche Gerätekategorie wächst am schnellsten?

Visualisierungsausrüstung wächst am schnellsten mit einer CAGR von 8,25 % bis 2031 dank der Integration von 4K und KI.

Warum sind ambulante chirurgische Zentren für die künftige Nachfrage wichtig?

ASCs profitieren von standortneutralen Zahlungsreformen, die die Eingriffkosten senken, und treiben eine CAGR von 9,7 % bis 2031 bei Gerätekäufen an.

Wie schnell wachsen Einwegendoskope?

Disposable Endoskope wachsen mit einer CAGR von 10,87 %, da Infektionskontrollvorschriften zunehmen.

Welche Region wird das schnellste Wachstum verzeichnen?

Der asiatisch-pazifische Raum führt mit einer CAGR von 8,51 %, angetrieben durch erweiterte Erstattungen in China, Indien und Japan.

Was ist die wichtigste regulatorische Hürde für Hersteller?

Die Einhaltung der strengeren FDA-Marktüberwachung nach der Zulassung und der europäischen MDR erhöht die Entwicklungskosten und verlängert die Zulassungsfristen.

Seite zuletzt aktualisiert am: