Marktgröße und Marktanteil für Endoskopiegeräte in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

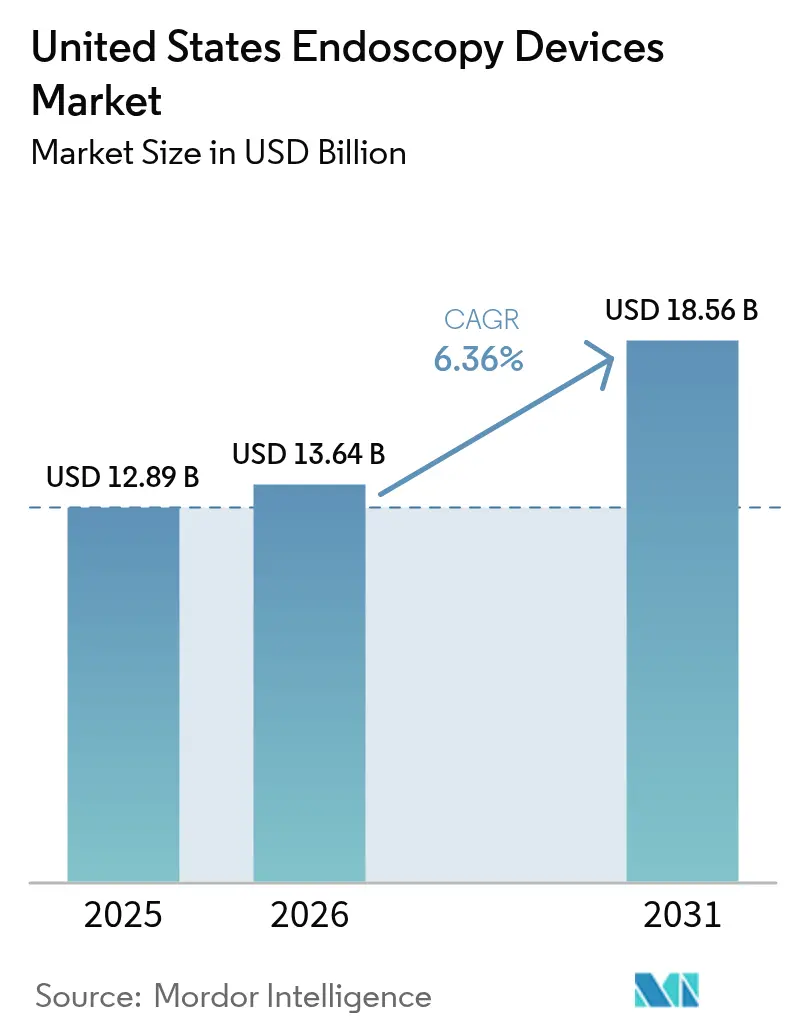

| Marktgröße im Basisjahr (2025) | 12.89 Milliarden US-Dollar |

| Marktgröße (2026) | 13.64 Milliarden US-Dollar |

| Marktgröße (2031) | 18.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.36% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Endoskopiegeräte in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für Endoskopiegeräte in den Vereinigten Staaten soll von 12,89 Milliarden USD im Jahr 2025 auf 13,64 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 18,56 Milliarden USD erreichen, was einem CAGR von 6,36 % über den Zeitraum 2026–2031 entspricht.

Ein größerer Pool an Medicare-pflichtigen Erwachsenen, die rasche Einführung KI-gestützter 4K-Visualisierung und die Unterstützung der Kostenträger für ambulante Eingriffe ersetzen das einfache Wachstum des Eingriffvolumens als wichtigste Werttreiber. Krankenhäuser ersetzen Standard-Definition-Türme und kaufen Premium-Bildgebungspakete, die das Aufbereitungsrisiko reduzieren und die Adenom-Erkennungsraten erhöhen, während ambulante Operationszentren kompakte Einmalendoskope wählen, um Autoklav-Kosten zu vermeiden. Die Medicaid-Parität für Einwegprodukte und ein neuer Medicare-Zuschlag für die KI-gestützte Polyperkennung stärken die Gerätennachfrage zusätzlich. Gleichzeitig dämpfen zunehmende Umweltprüfungen von Einwegkunststoffen und hohe Kapitalaufwendungen für Robotersysteme den Ausblick, was Anbietern einen Anreiz bietet, Pay-per-Procedure-Abonnementmodelle einzuführen, die Ausgaben von Kapital- auf Betriebsbudgets verlagern.

Wichtigste Erkenntnisse des Berichts

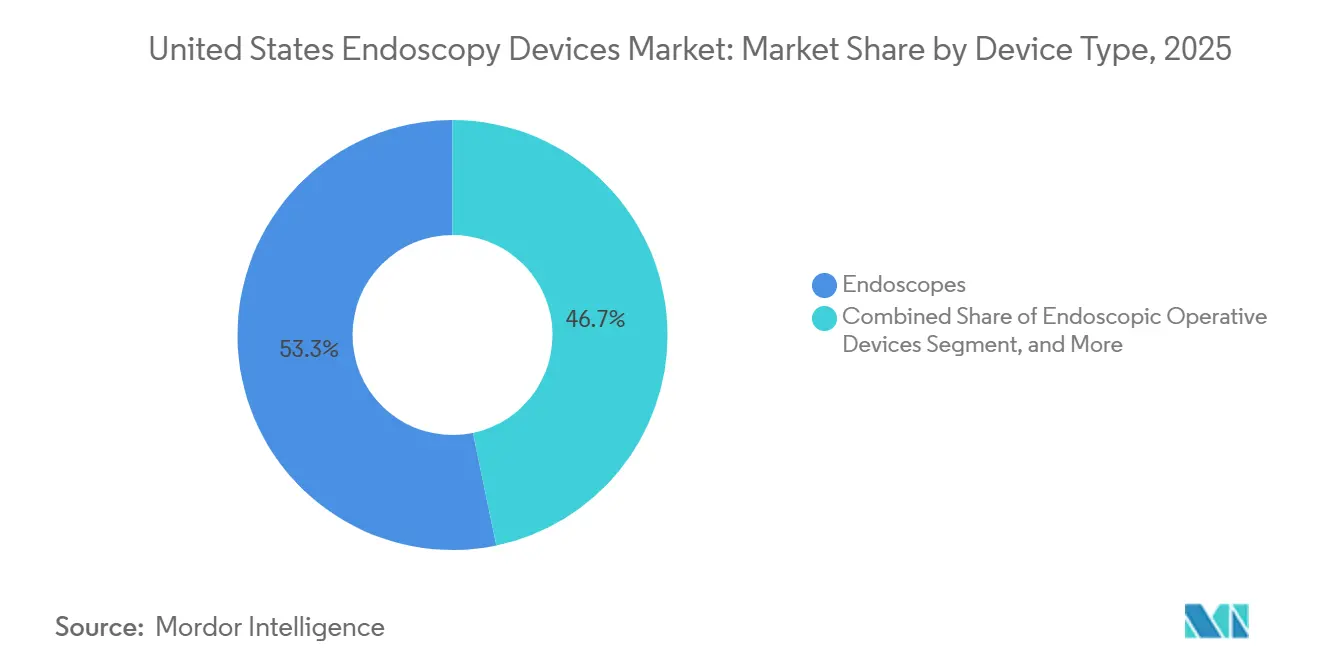

- Nach Gerätetyp hielten Endoskope im Jahr 2025 einen Marktanteil von 55,02 % am Markt für Endoskopiegeräte in den Vereinigten Staaten, während Visualisierungs- und Dokumentationsausrüstung bis 2031 voraussichtlich mit einem CAGR von 10,82 % zulegen wird.

- Nach Anwendung entfiel auf die Gastroenterologie im Jahr 2025 ein Anteil von 48,06 % an der Marktgröße für Endoskopiegeräte in den Vereinigten Staaten, und die Gynäkologie soll bis 2031 mit einem CAGR von 9,67 % wachsen.

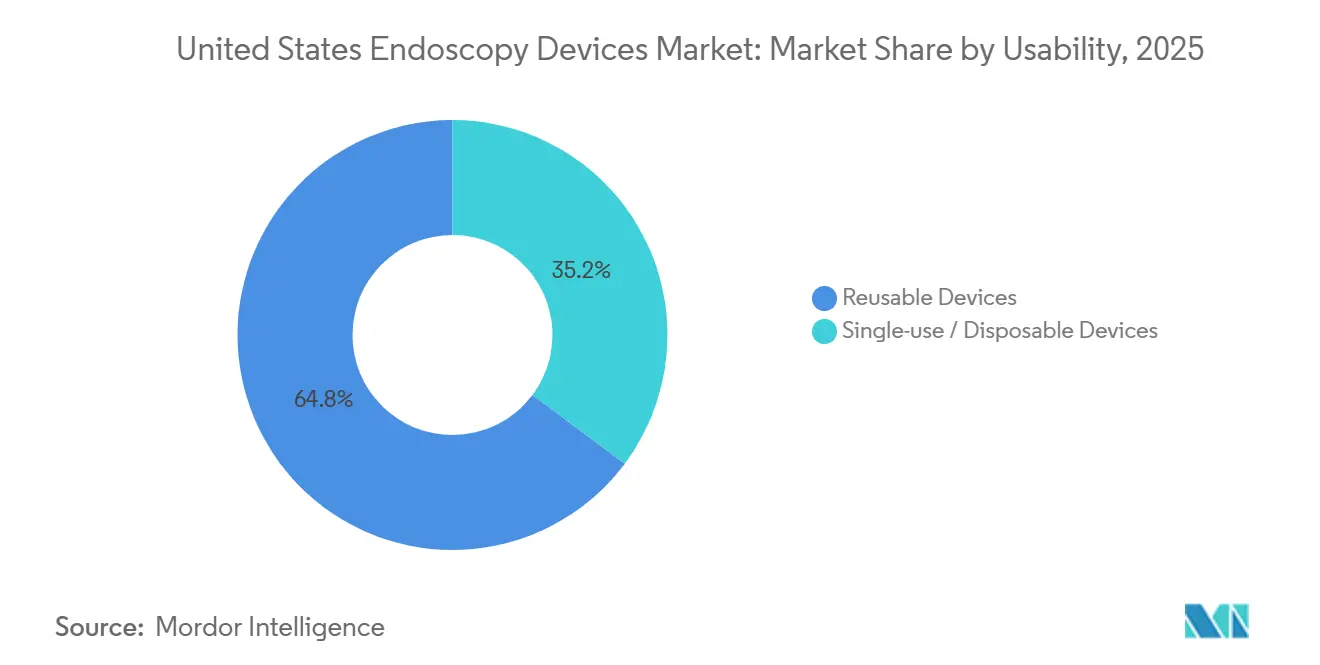

- Nach Verwendbarkeit hielten wiederverwendbare Systeme im Jahr 2025 einen Anteil von 67,92 %, während Einwegalternativen bis 2031 mit einem CAGR von 13,45 % expandieren sollen.

- Nach Endnutzer entfielen auf Krankenhäuser im Jahr 2025 72,38 % des Umsatzes, und ambulante Operationszentren sollen mit einem CAGR von 8,61 % den stärksten Anstieg verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Endoskopiegeräte in den USA

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Magen-Darm- und Darmkrebs | +1.2% | National, mit erhöhter Inzidenz in den südlichen und mittleren Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Fortschritte bei HD- und KI-gestützten Bildgebungsplattformen | +1.5% | National, konzentriert auf akademische medizinische Zentren und große Krankenhaussysteme | Kurzfristig (≤ 2 Jahre) |

| Ambulante Verlagerung zu ambulanten Operationszentren für minimal-invasive Endoskopie | +1.1% | National, mit beschleunigter Einführung in Florida, Texas und Kalifornien | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerung treibt Eingriffvolumina an | +0.9% | National, mit dem größten Einfluss in Rentenzielen im Sun Belt | Langfristig (≥ 4 Jahre) |

| Medicaid-Politikförderung für Einmalendoskope | +0.7% | National, mit Variation auf Bundesstaatenebene bei Medicaid-Erstattungsplänen | Kurzfristig (≤ 2 Jahre) |

| Expansion ambulanter Operationszentren zur Steigerung ambulanter Endoskopievolumina | +1.0% | National, mit dem stärksten Wachstum in städtischen Randgebieten und Vororten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Magen-Darm- und Darmkrebs

Darmkrebs verursachte im Jahr 2022 147.931 neue Fälle in den USA, und das Screening-Alter beginnt nun ab 45 Jahren.[1]Nationales Institut für Diabetes sowie Verdauungs- und Nierenerkrankungen, "Indikationen und Ergebnisse der gastrointestinalen Endoskopie," niddk.nih.gov Die Änderung erweitert die Anspruchsberechtigung um etwa 19 Millionen Erwachsene. Abend- und Wochenend-Koloskopiesitzungen sind daher üblich, was Praxen dazu veranlasst, langlebige, flexible Endoskope und automatische Waschmaschinen zu kaufen, die 8 bis 10 Fälle pro Tag verarbeiten. Das Nationale Krebsinstitut widmete im Haushaltsjahr 2024 274 Millionen USD der Darmkrebsforschung, was parteiübergreifende Unterstützung für die Früherkennung signalisiert. Diese Kräfte steigern gemeinsam die Nachfrage im Markt für Endoskopiegeräte.

Fortschritte bei HD- und KI-gestützten Bildgebungsplattformen

Fujifilms CAD EYE schloss sich im Januar 2024 drei von der FDA zugelassenen KI-Modulen an und erhöhte die Adenom-Erkennungsraten um 8–12 Prozentpunkte. Das CMS fügte im Januar 2025 den CPT-Code 0596T hinzu, der 175 USD pro Koloskopie erstattet, bei der KI eingesetzt wird, und damit die typische Softwarelizenzgebühr ausgleicht.[2]Zentren für Medicare und Medicaid-Dienste, "Endgültige Regelung des Ärztehonorars für das Kalenderjahr 2025," cms.gov Pentax brachte im März 2024 einen 4K-Turm auf den Markt, der die doppelte Pixelanzahl von HD bietet und es Ärzten ermöglicht, Läsionsgrenzen schneller zu bestätigen. Gebündelte 4K-plus-KI-Systeme kosten 150.000–180.000 USD, aber Krankenhäuser rechtfertigen den Aufpreis durch weniger übersehene Läsionen und höheren Durchsatz. Diese Upgrades beschleunigen den Ersatzzyklus und erweitern den Markt für Endoskopiegeräte.

Ambulante Verlagerung zu ambulanten Operationszentren für minimal-invasive Endoskopie

Medicare listete im Jahr 2022 6.153 zertifizierte ambulante Operationszentren, und die Endoskopie machte 38 % ihrer Fallzahl aus. Das CMS erhöhte die Erstattung für ambulante Operationszentren für wichtige gastroenterologische Codes in der Regelung für 2025 um fast 3 %. Private-Equity-Ketten erweiterten die Endoskopiekapazität im Jahr 2024 um zweistellige Werte. Einmal-Bronchoskope und Einmal-Ureteroskope eliminieren die Sterilisation vor Ort und senken den Gemeinkosten um bis zu 75.000 USD pro Raum und Jahr. Diese Einsparungen stärken den ambulanten Einkauf und erhöhen den gesamten Geräteumschlag im Markt für Endoskopiegeräte.

Alternde Bevölkerung treibt Eingriffvolumina an

Erwachsene ab 65 Jahren werden bis 2030 die Marke von 73 Millionen überschreiten. Diese Gruppe weist eine 4,5-fach höhere Rate an Magen-Darm-Erkrankungen auf und benötigt alle ein bis drei Jahre eine Überwachungsendoskopie. Die Nachfrage in der Pneumologie wächst ebenfalls: 14,5 Millionen Amerikaner erfüllten im Jahr 2024 die Kriterien für ein Lungen-Screening, obwohl weniger als 6 % die erforderliche Bronchoskopie-Nachuntersuchung erhielten. Medicare Advantage-Pläne erlassen nun Zuzahlungen für Vorsorgekoloskopien, was die Eingriffvolumina weiter steigen lässt. Der demografische Anstieg verbreitert die Basis des Marktes für Endoskopiegeräte für das nächste Jahrzehnt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalkosten für Roboter- und 4K-Plattformen | -0.8% | National, mit ausgeprägten Auswirkungen auf ländliche Krankenhäuser und Krankenhäuser mit kritischem Versorgungsbedarf | Kurzfristig (≤ 2 Jahre) |

| Strenge FDA-Compliance bei der Aufbereitung | -0.5% | National, betrifft Krankenhäuser mit veralteter Aufbereitungsinfrastruktur | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitswiderstand gegen Einwegkunststoffabfälle | -0.3% | Konzentriert in Kalifornien, Oregon und den nordöstlichen Bundesstaaten mit Gesetzgebung zur erweiterten Herstellerverantwortung | Langfristig (≥ 4 Jahre) |

| Hohe Kapital- und Lebenszykluswartungskosten für fortschrittliche endoskopische Systeme | -0.6% | National, mit unverhältnismäßiger Belastung für unabhängige Arztpraxen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalkosten für Roboter- und 4K-Plattformen

Intuitive Surgicals Ion-Roboter hat einen Listenpreis von 500.000–1 Million USD und erreichte bis Dezember 2024 nur 382 Installationen in den USA, was einer Krankenhausdurchdringung von etwa 6 % entspricht. Medtronics Hugo-System senkt die Einstiegskosten auf 350.000 USD, erfordert aber immer noch einen jährlichen Service von rund 80.000 USD, was die Fünfjahres-Gesamtbetriebskosten auf über 750.000 USD treibt. Ländliche Standorte, die auf kostenbasierte Medicare-Zahlungen angewiesen sind, können diese Summen selten amortisieren, und 68 % verschoben im Jahr 2024 neue Endoskopieanschaffungen. Hohe Listenpreise begrenzen daher die Einführung und dämpfen den Gesamtschwung im Markt für Endoskopiegeräte.

Strenge FDA-Compliance bei der Aufbereitung

Die FDA-Leitlinien erfordern nun Kulturüberwachung und detaillierte Protokolle für die Duodenoskop-Aufbereitung, was jährlich 15.000–25.000 USD pro Endoskop hinzufügt. AAMI ST91 drängt Krankenhäuser zur Installation automatischer Waschmaschinen mit Rückverfolgbarkeit, die 150.000–250.000 USD pro Suite kosten.[3]Verband zur Förderung der medizinischen Instrumentierung, "AAMI ST91 Flexible Endoskopaufbereitung 2025," aami.org Im Jahr 2024 schlugen 11 % der aufbereiteten Ureteroskope trotz Einhaltung des Protokolls bei Kulturtests fehl. Die Compliance veranlasst viele Standorte, Einwegprodukte in Betracht zu ziehen, doch die Kosten verlangsamen auch die vollständige Flottenerneuerung, was einen moderaten Gegenwind im Markt für Endoskopiegeräte erzeugt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Flexible Endoskope behalten die Führung, während operative Systeme beschleunigen

Endoskope machten im Jahr 2025 53,27 % des Umsatzes im Markt für Endoskopiegeräte aus, gestützt durch flexible Modelle, die durch gewundene Magen-Darm- und Lungenanatomie navigieren und hochauflösendes Video liefern. Starre Endoskope bleiben für Laparoskopie und Arthroskopie unverzichtbar, nehmen aber einen kleineren Anteil ein. Endoskopische Operationsgeräte sollen mit einem CAGR von 7,32 % wachsen und damit den Gesamtmarkt übertreffen, da Chirurgen integrierte Insufflations- und Irrigationskonsolen einsetzen, die ein stabiles Pneumoperitoneum aufrechterhalten und die Operationszeit verkürzen. Kapselendoskopiesysteme, wie Medtronics PillCam Crohn's, adressieren die Dünndarmbildgebung, machen aber immer noch weniger als 3 % des Marktanteils für Endoskopiegeräte in diesem Gerätetyp aus.

Visualisierungsausrüstung verlagert sich von einem Einmalkauf zu einem Leasingmodell, bei dem Anbieter eine Gebühr pro Eingriff zahlen, die 4K-Kameras und KI-Software-Updates bündelt. Standard-Definition-Türme werden abgelöst, und große Anbieter lenken nun Forschung und Entwicklung in 4K- und 8K-Prototypen. Zubehör wie Wundschutzvorrichtungen verzeichnet zweistelliges Wachstum, da Einzelschnitt-Techniken sich verbreiten. Manuelle Instrumente bleiben profitable Verbrauchsmaterialien; Krankenhäuser beschaffen jährlich etwa 15–20 Sets pro Suite, um stumpfe Zangen und Schlingen zu ersetzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Magen-Darm dominiert, während Gynäkologie stark wächst

Gastrointestinale Eingriffe machten im Jahr 2025 44,73 % des Anwendungsumsatzes aus, unterstützt durch mehr als 15 Millionen jährliche Koloskopien in den USA und eine robuste Überwachung des oberen Magen-Darm-Trakts, obwohl das Wachstum nachlässt, da die Screening-Compliance ein Plateau erreicht. Die Gynäkologie ist die am schnellsten wachsende Anwendung mit einem CAGR von 7,69 %, da die bürobasierte Hysteroskopie zur Entfernung von Myomen und Polypen zunimmt, unterstützt durch aktualisierte ACOG-Leitlinien von 2024. Laparoskopische Eingriffe halten einen mittleren zweistelligen Anteil, und die Einführung robotergestützter Assistenz steigt trotz unsicherer Erstattungsparität weiter an.

Die Pneumologie profitiert von niedrigeren Lungen-Screening-Schwellenwerten, wobei etwa 8 % der Niedrigdosis-CT-Befunde eine Bronchoskopie-Nachuntersuchung erfordern. Die Urologie schreitet voran, da Einmal-Ureteroskope die Durchlaufzeit verbessern, und Boston Scientifics LithoVue erreichte bis 2024 einen Marktanteil von 22 %. HNO, Neurologie und Orthopädie bleiben kleinere Nischen, doch Chip-on-Tip-Kameras und Fluoreszenzbildgebung erweitern schrittweise ihren Eingriffsmix.

Nach Verwendbarkeit: Wiederverwendbare Systeme dominieren, aber Einwegprodukte gewinnen an Boden

Wiederverwendbare Plattformen machten im Jahr 2025 64,78 % der Verkäufe im Markt für Endoskopiegeräte aus. Krankenhäuser behalten Endoskope fünf bis sieben Jahre und zahlen jährliche Servicegebühren von 12.000–18.000 USD pro Einheit. Einweggeräte sollen jedoch mit einem CAGR von 9,01 % wachsen, da Infektionskontrollvorschriften und Gesamtbetriebskostenanalysen Einwegprodukte in Einrichtungen mit geringem Volumen begünstigen. Ambu lieferte im Jahr 2024 weltweit 1,2 Millionen Einweg-Bronchoskope aus, von denen 58 % in den Vereinigten Staaten landeten. Boston Scientifics Exalt D adressiert das Risiko einer Kontamination des Elevatorkanals und hatte bis Ende 2024 340 Installationen in den USA.

Gesamtbetriebskostenstudien zeigen, dass Einmalendoskope 150–300 USD pro Eingriff kosten, gegenüber 2.500–4.000 USD jährlich für die Aufbereitung eines wiederverwendbaren Endoskops, das 200 Mal verwendet wird, was Einwegprodukte bei 15–20 monatlichen Fällen rentabel macht. Nachhaltigkeit bleibt ungelöst: Einmalendoskope erzeugen bis zu 2 Kilogramm Kunststoffabfall pro Fall, doch Lebenszyklusstudien, die den Autoklav-Energieverbrauch einschließen, sind nicht schlüssig.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhäuser dominieren, während Fachkliniken beschleunigen

Krankenhäuser erfassten im Jahr 2025 73,08 % der Ausgaben, angetrieben durch komplexe Eingriffe wie ERCP und therapeutische Bronchoskopie, die Anästhesieunterstützung und Intensivpflegezugang erfordern. Fachkliniken sollen mit einem CAGR von 11,01 % wachsen, da unabhängige Gastroenterologie-, Urologie- und Pneumologiegruppen in Praxissuiten investieren, die eine Diagnose am selben Tag versprechen. Ambulante Operationszentren, die in den Fachklinikzahlen enthalten sind, setzen auf wagenbasierte Endoskopiesysteme, die 30 % weniger kosten als Krankenhaustürme.

Eine AUA-Umfrage von 2024 zeigte, dass 41 % der niedergelassenen Urologen auf Einmal-Zystoskope umgestiegen waren, um Autoklav-Verzögerungen zu vermeiden. Krankenhäuser behalten Vorteile bei Hochrisikofällen und erhalten eine 40–60 % höhere Erstattung im Rahmen des ambulanten prospektiven Zahlungsplans. Regulatorische Standards für die Notfallbereitschaft erhöhen den Overhead in Krankenhaussuiten, unterstützen aber Premium-Verträge, die ihren Mehrheitsanteil am Markt für Endoskopiegeräte sichern.

Geografische Analyse

Regionale Unterschiede prägen den US-Markt für Endoskopiegeräte. Sun-Belt-Bundesstaaten wie Florida, Texas und Arizona verzeichnen das stärkste Wachstum bei Eingriffen, angetrieben durch Rentnerströme und höhere Raten an Magen-Darm-Erkrankungen. Allein Florida fügte im Jahr 2024 47 Medicare-zertifizierte ambulante Operationszentren hinzu, die nach einem Bronchoskop-Ausbruch im Jahr 2023, der das Infektionsrisiko verdeutlichte, Einmalendoskope bevorzugen.

Kalifornien und New York sehen sich engeren Kapitalbudgets gegenüber. Medi-Cal deckt 14,5 Millionen Menschen ab und erstattet Koloskopien zu 15–20 % unter dem Medicare-Satz, was Praxen dazu veranlasst, das Volumen staatlicher Programme zu begrenzen. Gleichzeitig setzen die akademischen Krankenhäuser in New York KI-Module früh ein; das Massachusetts General Hospital erhöhte die Adenom-Erkennungsraten um 9,7 Punkte, nachdem es im September 2024 Olympus' EndoBRAIN eingesetzt hatte.

Die Konsolidierung im Mittleren Westen lenkt komplexe Endoskopie in städtische Zentren, da viele ländliche Krankenhäuser Suiten schließen oder auf rein ambulante Modelle umstellen. Die Nationale Vereinigung für ländliche Gesundheit schätzt, dass 23 % der ländlichen Landkreise keinen Gastroenterologen haben und auf fernausgelesene Kapselendoskopie angewiesen sind, um Lücken zu schließen. Im pazifischen Nordwesten schaffen Gesetze zur erweiterten Herstellerverantwortung Unsicherheit über die Einführung von Einweggeräten.

Regulatorisches Umfeld

Endoskopiegeräte in den Vereinigten Staaten werden von der US Food and Drug Administration (FDA) reguliert, wobei viele Produkte über den 510(k)-Zulassungsweg im Rahmen der Klasse-II-Kontrollen zugelassen werden. Die FDA-Klassifizierungsaktivität bleibt in den Bereichen Gastroenterologie und Urologie aktiv. Das endoskopische Pankreas-Debridement-Gerät wurde in die Klasse II mit besonderen Kontrollen eingestuft (September 2024), die verankerte ösophageale Hülle erhielt eine Klassifizierungsverordnung (November 2025), und eine endgültige Verordnung im Mai 2026 verlangte eine 510(k)-Vermarktungsanzeige für endoskopische Nahtgeräte, die zur Veränderung der Magenanatomie zur Gewichtsreduktion eingesetzt werden.

Compliance-Anforderungen im Bereich der Qualitätsmanagementsysteme für die Fertigung und der Validierung der Wiederaufbereitung prägen weiterhin Beschaffung und Produktdesign. Im Februar 2026 wechselte die FDA von der Quality System Inspection Technique (QSIT) zu einem neuen Inspektionsverfahren für Produktionsstätten von Medizinprodukten, was den operativen Schwerpunkt auf Inspektionsbereitschaft erhöhte. Gleichzeitig unterstützt die FDA-Leitlinie zur Validierung und Kennzeichnung der Wiederaufbereitung, gestützt durch Einrichtungen zur Infektionsprävention im Gesundheitswesen wie APIC und technische Rahmenwerke wie AAMI ST91, die Nachfrage nach Rückverfolgbarkeit, dokumentierten Reinigungsanweisungen und validierten Arbeitsabläufen für wiederverwendbare Endoskope. Dies beeinflusst auch die Akzeptanz von Einweg-Alternativen bei Einrichtungen, die unter dem Druck von Wiederaufbereitungs-Audits stehen.

Wettbewerbslandschaft

Der Markt für Endoskopiegeräte ist mäßig konzentriert. Olympus, Boston Scientific, Medtronic, Karl Storz und Stryker halten bedeutende Umsatzanteile, doch Spezialisten für Einwegprodukte und Robotik fragmentieren den Marktanteil. Etablierte Anbieter verteidigen ihre Positionen durch KI-Upgrades, die sich in bestehende Türme integrieren und dadurch Wechselkosten erzeugen. Fujifilms CAD EYE und Olympus' EndoBRAIN veranschaulichen diese Strategie.

Patentanmeldungen zeigen, dass Medtronic sich auf KI-gestützte Läsionscharakterisierung konzentriert, während Ambu ergonomische Merkmale bei Einwegprodukten verbessert. Boston Scientifics LithoVue erfasste im Jahr 2024 22 % des US-Ureteroskopvolumens und erodierte wiederverwendbare Franchises. Ambus aScope-Linie erreichte mit einem Pay-per-Use-Modell einen Stückanteil von 19 % in der Pneumologie und spricht ambulante Operationszentren mit begrenztem Aufbereitungspersonal an.

Große integrierte Versorgungsnetzwerke verhandeln unternehmensweite KI-Verträge, die Hardware, Software und Wartung abdecken, während unabhängige Praxen Pay-per-Use-Pläne bevorzugen, die die Kapitalflexibilität erhalten. FDA-Aufbereitungsanforderungen und Audits der Joint Commission erhöhen die Validierungskosten, was kleine Marktteilnehmer abschreckt, es sei denn, sie verfolgen Einwegwege, die die Aufbereitung umgehen.

Marktführer für Endoskopiegeräte in den Vereinigten Staaten

Boston Scientific Corporation

Medtronic PLC

Cook Medical

Olympus Corporation

Johnson & Johnson (Ethicon)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Service- und Reparaturkapazitäten für die installierte Basis entwickeln sich zu einer klaren Marktlücke, da Anbieter einen höheren Endoskopie-Durchsatz anstreben und Türme durch Premium-Bildgebungspakete mit KI-Modulen ersetzen. Im Mai 2026 nahm die FUJIFILM Healthcare Americas Corporation den Betrieb einer neuen, 18.000 Quadratfuß großen Endoskopie-Lagerhalle in Fairfield, New Jersey, auf und erweiterte damit ihre US-Servicecenter-Kapazität um etwa das 1,5-Fache. Dies signalisiert, dass Durchlaufzeit, Verfügbarkeit von Leihgeräten und die Logistik des Außendienstes neben der Bildgebungsleistung zu wettbewerbsdifferenzierenden Faktoren werden.

Die regulatorische Standardsetzung schafft zudem Wege für differenzierte therapeutische Geräte und Zubehör, die Risikokontrollen anhand definierter Test- und Designanforderungen nachweisen können. Im Juni 2026 veröffentlichte die FDA eine endgültige Verordnung zur Festlegung besonderer Kontrollen für endoskopische Traktionsgeräte, die nichtklinische Leistungstests und Designanforderungen für Risiken wie Perforation, Blutung und Schleimhautverletzung festlegt. Für Entwickler, die auf Verfahrenseffizienz und Sicherheit bei gastroenterologischen und verwandten endoskopischen Eingriffen abzielen, verschärft die Leitlinie die Nachweiserwartungen. Allgemeiner betrachtet erhöhen die aktualisierten FDA-Inspektionspraktiken (Februar 2026) den Wert von Lieferanten mit ausgereiften Qualitätsmanagementsystemen, validierten Wiederaufbereitungsanweisungen und Dokumentationen, die Audits von Krankenhäusern und ambulanten Operationszentren (ASC) unterstützen.

Aktuelle Branchenentwicklungen

- Juni 2026: Cook Medical brachte den SureTome SW-Sphinkterotom in den Vereinigten Staaten und Kanada für die Kanülierung des Gangsystems und die Sphinkterotomie auf den Markt. Die Markteinführung stärkt die Positionierung von Cook Medical in der therapeutischen Endoskopie bei ERCP-bezogenen Verfahren, bei denen die Geräteauswahl eng mit Verfahrenseffizienz und Ärztepräferenz verbunden ist.

- Mai 2026: Olympus gab eine endgültige Vereinbarung zur Übernahme von BioProtect Ltd. für 270 Millionen USD bekannt, um sein Portfolio an urologischen Technologien zu erweitern. Der Deal erweitert Olympus' Präsenz in der Urologie und angrenzenden onkologischen Versorgungspfaden und ergänzt sein Endoskopie-Geschäft mit zusätzlichen verfahrensbezogenen Produkten, die über Serviceleitungen von Gesundheitssystemen vertraglich gebündelt werden können.

- März 2026: Boston Scientific erhielt die FDA-510(k)-Zulassung für das Asurys Fluid Management System zur Spülung und Distension bei endoskopischen urologischen Eingriffen. Die Zulassung unterstützt eine tiefere Bündelung rund um urologische Verfahrensökosysteme durch die Kombination von Kapital- und Verbrauchskomponenten, was Umstellungsentscheidungen in ambulanten Krankenhausabteilungen und ambulanten Operationszentren beeinflussen kann.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze, die mit Endoskopiegeräten erzielt werden, die in den Vereinigten Staaten für diagnostische und therapeutische endoskopische Verfahren verkauft und eingesetzt werden, und zwar in Krankenhäusern, ambulanten Operationszentren und anderen Versorgungseinrichtungen.

Ausgeschlossene Bereiche: Wir schließen allgemeine chirurgische Instrumente und Bildgebungsgeräte aus, die nicht primär für den endoskopischen Einsatz konzipiert sind, sowie Dienstleistungen, Schulungen und Wartung, die separat von den Geräteverkäufen abgerechnet werden.

Übersicht der Segmentierung

- Nach Gerätetyp

- Endoskope

- Starre Endoskope

- Flexible Endoskope

- Kapselendoskope

- Robotergestützte Endoskope

- Endoskopische Operationsgeräte

- Bewässerungs- und Absaugsysteme

- Zugangsinstrumente

- Wundschutzvorrichtungen

- Insufflationsgeräte

- Manuelle Instrumente

- Visualisierungsausrüstung

- Endoskopische Kameras

- SD-Visualisierungssysteme

- HD- und 4K-Visualisierungssysteme

- Endoskope

- Nach Anwendung

- Gastrointestinale Endoskopie

- Laparoskopie

- Pneumologie und Bronchoskopie

- HNO und Otolaryngologie

- Urologie

- Gynäkologie

- Kardiologie

- Neurologie

- Orthopädie und Arthroskopie

- Nach Verwendbarkeit

- Wiederverwendbare Geräte

- Einmal- und Einweggeräte

- Nach Endnutzer

- Krankenhäuser

- Ambulante Operationszentren

- Fachkliniken

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Für die Ausgangsdaten haben wir zunächst ein strukturiertes Bild der Verfahrensnachfrage und der Gesundheitsversorgungskapazitäten in den USA erstellt und diese Nachfrage dann den in der Endoskopie verwendeten Gerätefamilien zugeordnet. Öffentliche Quellen wurden verwendet, um Volumina und Kontext zu verankern, wie Screening- und Krankheitslastveröffentlichungen der CDC, Nutzungs- und Erstattungsreferenzen der CMS, Gerätedatenbanken und Sicherheitsmitteilungen der US-FDA sowie Statistiken aus Quellen wie dem National Center for Health Statistics.

Anschließend nutzten wir unterstützende Dokumente, um diese Signale in ein arbeitsfähiges Marktmodell zu übersetzen, darunter Geschäftsberichte von Unternehmen, Investorenpräsentationen, Aktualisierungen von Krankenhaussystemen und Verbandswebsites. Wo hilfreich, wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktanalysen, Nachrichten und Finanzdaten sowie Patentdatenbanken genutzt, hauptsächlich um Produktpräsenz, Einführungszeitpunkte und richtungsweisende Preisbewegungen zu bestätigen. Die oben aufgeführten Quellenbeispiele sind illustrativ und nicht erschöpfend, und weitere Referenzen wurden ebenfalls zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Zur Validierung des Modells sprachen wir mit einer Mischung aus Herstellern, Vertriebshändlern, Klinikern und Beschaffungs- oder Materialteams, die die tatsächlichen Kaufmuster und Austauschzyklen in den USA beobachten. Wir nutzten diese Interviews, um Annahmen zum Verfahrenswachstum, zur Akzeptanz von wiederverwendbaren im Vergleich zu Einweggeräten nach Einrichtungstyp, zur Entwicklung des durchschnittlichen Verkaufspreises und zur Abgrenzung, was als Geräteverkauf im Vergleich zu einem verwandten Kapitalkauf gilt, zu überprüfen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 39 % | CXOs: 13 % | |

| Mid-Tier: 47 % | Funktions-/Bereichsleiter: 41 % | |

| Kleinere Marktteilnehmer: 14 % | Manager: 46 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung begann mit einem Nachfragepool-Aufbau, der die Verfahrensvolumina der US-Endoskopie und Verschiebungen der Versorgungseinrichtungen mit dem typischerweise pro Verfahrensart erforderlichen Gerätemix verknüpft, was eine Top-Down-Rekonstruktion des Jahresumsatzes nach den wichtigsten Gerätekategorien ergibt. Die Gesamtwerte wurden dann anhand selektiver Bottom-up-Prüfungen bestätigt, wie stichprobenartig erhobene Preispunkte für Schlüsselgeräte und Zubehör, Kanalfeedback zur Versandrichtung und einer Plausibilitätsprüfung anhand öffentlich diskutierter Geschäftsbereichsleistungen, soweit verfügbar.

Einige Inputs, die in diesem Markt eine Rolle spielten, waren das Verfahrenswachstum bei gastroenterologischer und respiratorischer Endoskopie, die Verschiebung hin zu ambulanten Operationszentren, die Präferenz für wiederverwendbare gegenüber Einweggeräten nach Einrichtungstyp, die Austauschzyklen für Endoskope und Visualisierungssysteme sowie typische Zubehörnutzungsraten pro Verfahren. Prognosen wurden mittels Szenarioanalyse erstellt, wobei die oben genannten Schlüsseltreiber basierend auf den Beobachtungen der Befragten zu Kapazitätserweiterungen, Infektionskontrollrichtlinien und Budgetzyklen angepasst wurden. Wenn Bottom-up-Signale für kleinere Kategorien fehlten, gingen wir mit Lücken um, indem wir konservative Annahmen zu Durchdringung und Austausch anwendeten und diese anschließend mit Feedback aus dem Feld überprüften, bevor wir sie finalisierten.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden in mehreren Durchgängen überprüft, damit die Zahlen mit realen Signalen konsistent bleiben. Wir verglichen das Modell mit unabhängigen Indikatoren wie Verfahrenstrends, Verschiebungen der Nutzung von Versorgungseinrichtungen und der bekannten Akzeptanzrichtung für Einweginstrumente und markierten anschließend Ausreißer zur Überprüfung.

Vor der endgültigen Freigabe wurden Annahmen und Berechnungen von einem weiteren Analysten erneut überprüft, und Folgeanrufe wurden ausgelöst, wenn sich ein Wert außerhalb eines erwarteten Bereichs bewegte. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn größere Ereignisse die Verfahrensvolumina, die Preisgestaltung oder die regulatorischen Bedingungen für US-Gerätemärkte wesentlich verändern. Unmittelbar vor der Lieferung führen wir eine erneute Überprüfung wichtiger Aktualisierungen durch, damit die Kunden die aktuellste Sichtweise erhalten.

Marktgröße des US-Endoskopiegerätemarkts von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für US-Endoskopiegeräte können sich je nach Quelle unterscheiden, selbst wenn sie ähnliche Produkte beschreiben, da die Zählregeln und die zeitliche Ausrichtung nicht immer übereinstimmen. Unterschiede entstehen meist dadurch, was als Geräteverkauf betrachtet wird, welches Jahr als Bezugsjahr verwendet wird und wie schnell angenommen wird, dass sich Preise und die Akzeptanz von Einweggeräten entwickeln.

Die Vergleichstabelle zeigt eine Streuung, die hauptsächlich auf den Umfang und die zeitliche Ausrichtung zurückzuführen ist. Im Rahmen des Geltungsbereichs von Mordor Intelligence wird die Gesamtsumme rund um Endoskope, endoskopische Operationsgeräte sowie Visualisierungs- und Dokumentationsgeräte in den Vereinigten Staaten aufgebaut, wobei verfahrensnahe Krankenhausgeräte nur dann berücksichtigt werden, wenn sie eindeutig für endoskopische Arbeitsabläufe angeschafft und genutzt werden.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 13,64 Milliarden USD (2026) | |

| Branchenmarktplatz A | 12,17 Milliarden USD (2024) | Verwendet ein früheres Basisjahr und einen kürzeren Prognosezeitraum, und die einbezogene Gerätegruppierung kann sich unterscheiden, wenn Einweg-Artikel und Visualisierungssysteme unterschiedlich klassifiziert oder bepreist werden. |

| Branchenverlag B | 3,80 Milliarden USD (2024) | Scheint einen engeren erfassten Umsatzpool zu verwenden, was vorkommen kann, wenn nur ausgewählte Gerätetypen oder Verfahrensbereiche einbezogen werden und wenn Kapitalsysteme nicht konsistent mit Zubehör erfasst werden. |

Zusammengenommen lassen sich die Unterschiede erklären, sobald man die Jahresauswahl, die einbezogenen Gerätefamilien und den Umgang mit der Preisgestaltung für wiederverwendbare und Einweggeräte abgleicht. Unser Ansatz bleibt nachvollziehbar in Bezug auf Verfahrensnachfragesignale, Verschiebungen der Versorgungseinrichtungen und praktische Annahmen zur Gerätenutzung, wodurch es einfacher wird, die Schritte zu wiederholen und die Schätzung bei sich ändernden Marktbedingungen zu aktualisieren.

Im Bericht beantwortete Schlüsselfragen

Wie schnell soll der Markt für Endoskopiegeräte in den Vereinigten Staaten wachsen?

Der Markt soll von 2026 bis 2031 mit einem CAGR von 6,36 % wachsen und bis zum Ende des Zeitraums auf 18,56 Milliarden USD steigen.

Welche Anwendung soll bis 2031 am schnellsten wachsen?

Die Gynäkologie führt mit einem prognostizierten CAGR von 7,69 %, angetrieben durch bürobasierte Hysteroskopie zur Entfernung von Myomen und Polypen.

Gewinnen Einmal- oder wiederverwendbare Endoskope mehr an Bedeutung?

Wiederverwendbare Endoskope halten immer noch 64,78 % der Verkäufe im Jahr 2025, aber Einweggeräte wachsen mit einem schnelleren CAGR von 9,01 % aufgrund von Vorteilen bei der Infektionskontrolle und den Gesamtbetriebskosten.

Welche Bundesstaaten verzeichnen das stärkste Wachstum bei der ambulanten Endoskopie?

Florida, Texas und Arizona verzeichnen die stärksten Volumenzuwächse, unterstützt durch Bevölkerungszuflüsse und die rasche Expansion ambulanter Operationszentren.

Was ist das Haupthindernis für die Einführung der robotergestützten Bronchoskopie?

Hohe Eigentumskosten von 500.000–1 Million USD pro System begrenzen die Einführung bei ländlichen und mittelgroßen Krankenhäusern trotz klarer klinischer Vorteile.

Seite zuletzt aktualisiert am: