Marktgröße und Marktanteil für gastrointestinale Endoskopiegeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 22.24 Milliarden US-Dollar |

| Marktgröße (2031) | 30.70 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.66% CAGR |

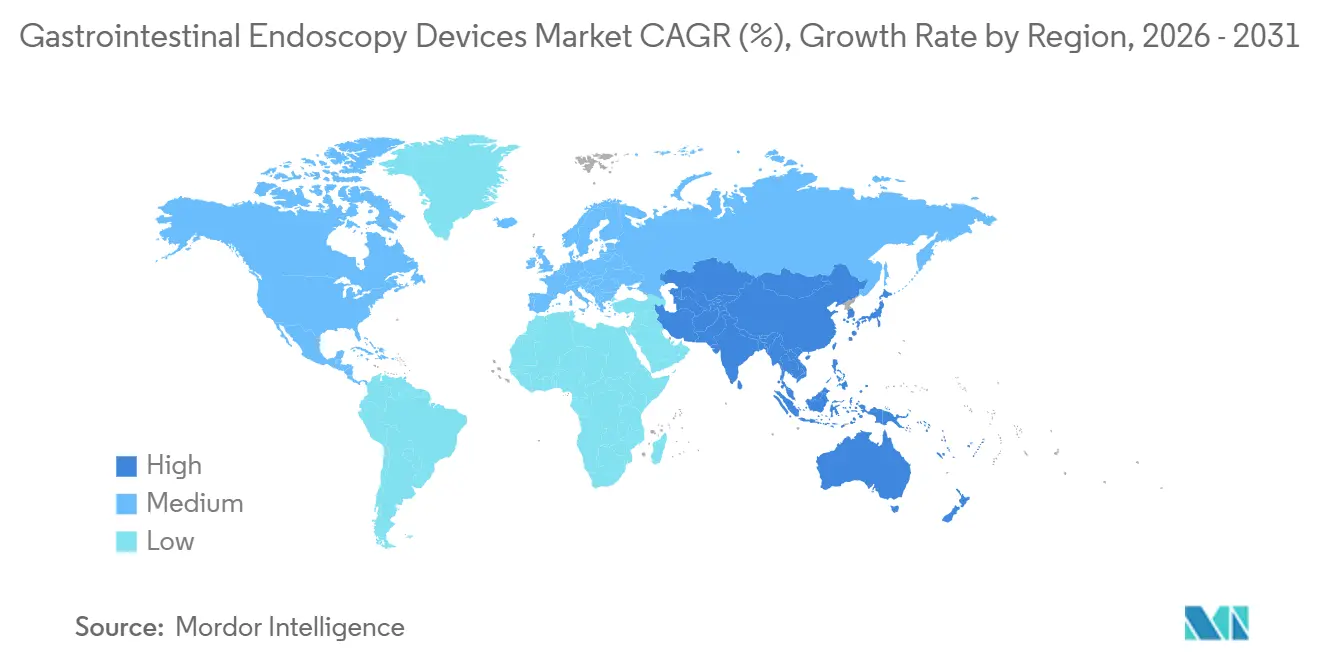

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für gastrointestinale Endoskopiegeräte von Mordor Intelligence

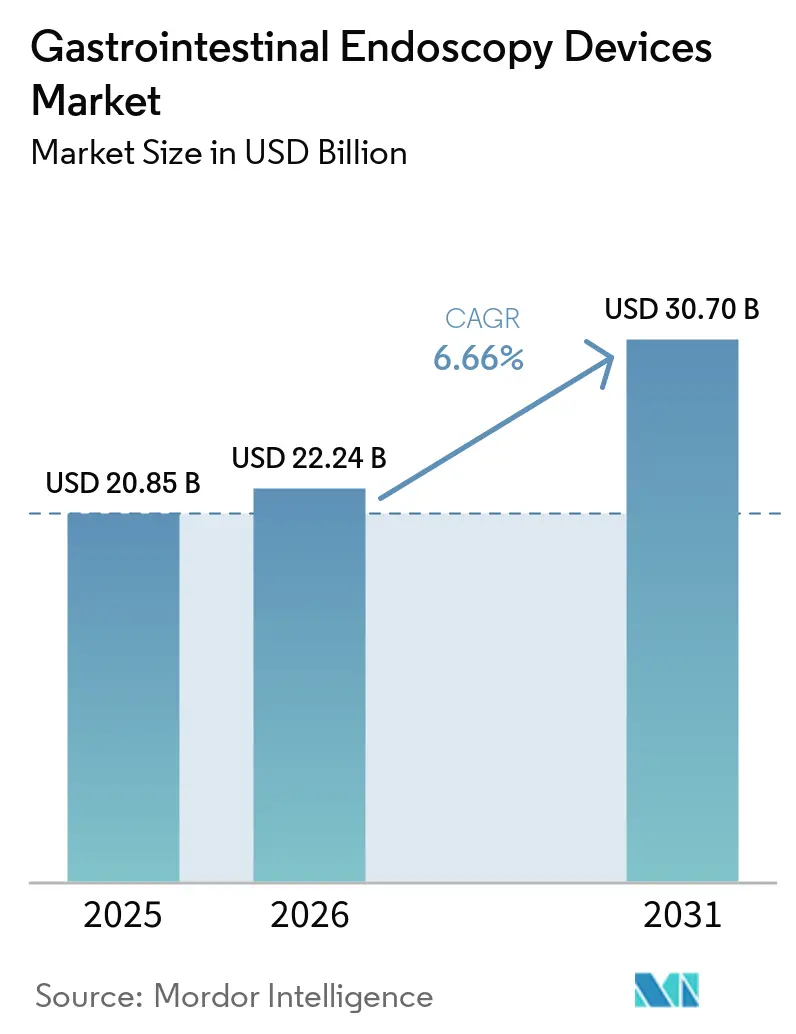

Die Marktgröße für gastrointestinale Endoskopiegeräte wird für 2025 auf 20,85 Milliarden USD und für 2026 auf 22,24 Milliarden USD geschätzt und soll bis 2031 einen Wert von 30,70 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 6,66 % von 2026 bis 2031 entspricht.

Der Markt wird durch den stetigen Anstieg der Nachfrage nach Darmkrebs- und Magenkrebs-Vorsorgeuntersuchungen gestützt, da die American Cancer Society für das Jahr 2026 in den Vereinigten Staaten 158.850 neue Darmkrebsfälle schätzt, darunter 49.990 Rektumkrebsfälle, was die Nachfrage nach Eingriffen sowohl in der Diagnostik als auch in der Therapeutik stabil hält. Der Markt für gastrointestinale Endoskopiegeräte profitiert zudem von einem jüngeren Vorsorgepool, da die Inzidenz bei Erwachsenen im Alter von 20 bis 49 Jahren seit Mitte der 1990er Jahre jährlich um 1 % bis 2 % gestiegen ist, was das künftige Eingriffvolumen über die ältere Vorsorgebasis hinaus ausweitet, die einst die Nachfrage bestimmte. Der Markt für gastrointestinale Endoskopiegeräte erhielt einen weiteren Volumenrückenwind, nachdem CMS ab dem 1. Januar 2025 die Präventivleistungen für CT-Kolonographie und blutbasierte Biomarkertests ausgeweitet hat, da positive Befunde aus diesen Tests die Patienten weiterhin in Folgekolonoskopie-Pfade leiten. Der Markt für gastrointestinale Endoskopiegeräte wird ferner durch den Trend zur ambulanten Versorgung und KI-gestützten Bildgebung geprägt, da die Gastroenterologie zu den am schnellsten wachsenden Fachgebieten in ambulanten Operationszentren gehört und die KI-gestützte Koloskopie die Adenomerkennungsleistung weiter verbessert, was Plattform-Upgrades und Software-Abonnements rechtfertigt. Der Markt für gastrointestinale Endoskopiegeräte bleibt daher kommerziell attraktiv, obwohl der Druck auf Kapitalausgaben in Krankenhäusern, ein verschärfter Preiswettbewerb sowie Personalengpässe in der Aufbereitung und im Endoskopie-Support weiterhin Unternehmen begünstigen, die kompakte Systeme, Einwegprodukte und softwaregesteuerte Arbeitsabläufe anbieten können, anstatt sich ausschließlich auf große Turm-Ersatzzyklen zu stützen.

Wichtigste Erkenntnisse des Berichts

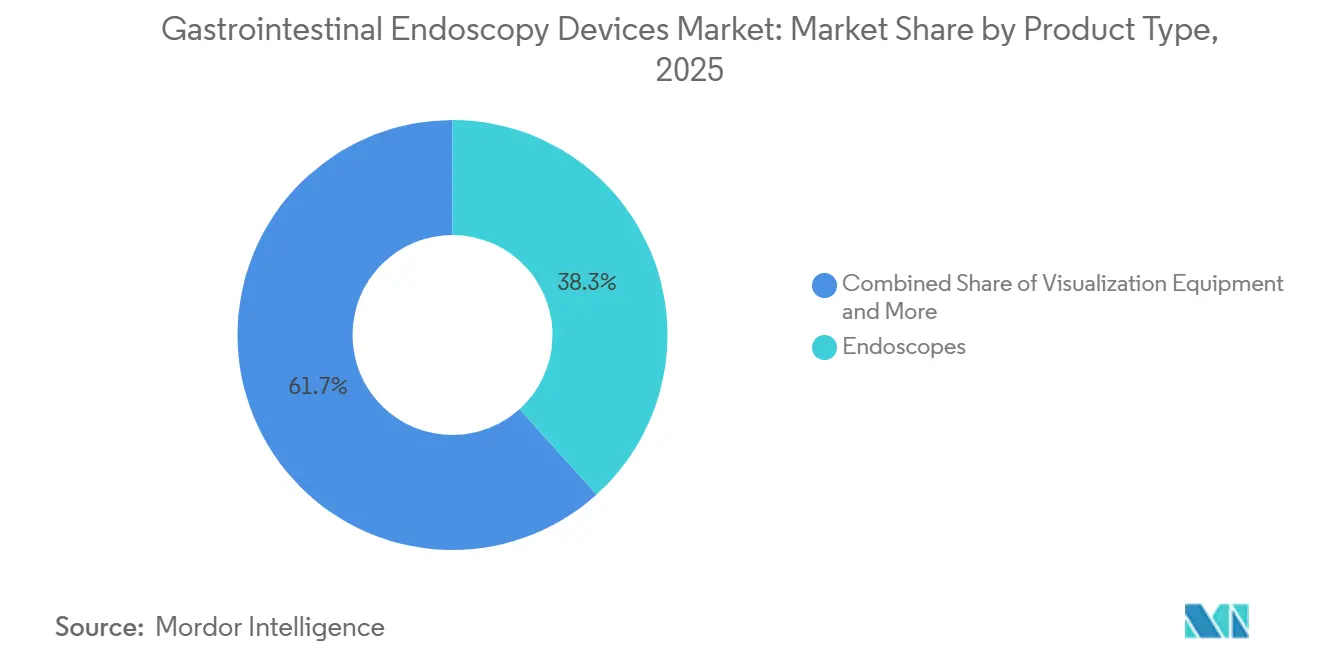

- Nach Produkttyp hielten Endoskope im Jahr 2025 einen Marktanteil von 38,31 % am Markt für gastrointestinale Endoskopiegeräte, während Visualisierungsgeräte bis 2031 voraussichtlich mit einer CAGR von 8,38 % wachsen werden.

- Nach Wiederverwendbarkeit hielten wiederverwendbare Endoskope im Jahr 2025 einen Umsatzanteil von 80,24 %, während Einmalendoskope bis 2031 voraussichtlich mit einer CAGR von 7,52 % wachsen werden.

- Nach Altersgruppe entfielen im Jahr 2025 65,52 % des Anteils auf Erwachsene, während die Geriatrie bis 2031 voraussichtlich die höchste CAGR von 7,25 % verzeichnen wird.

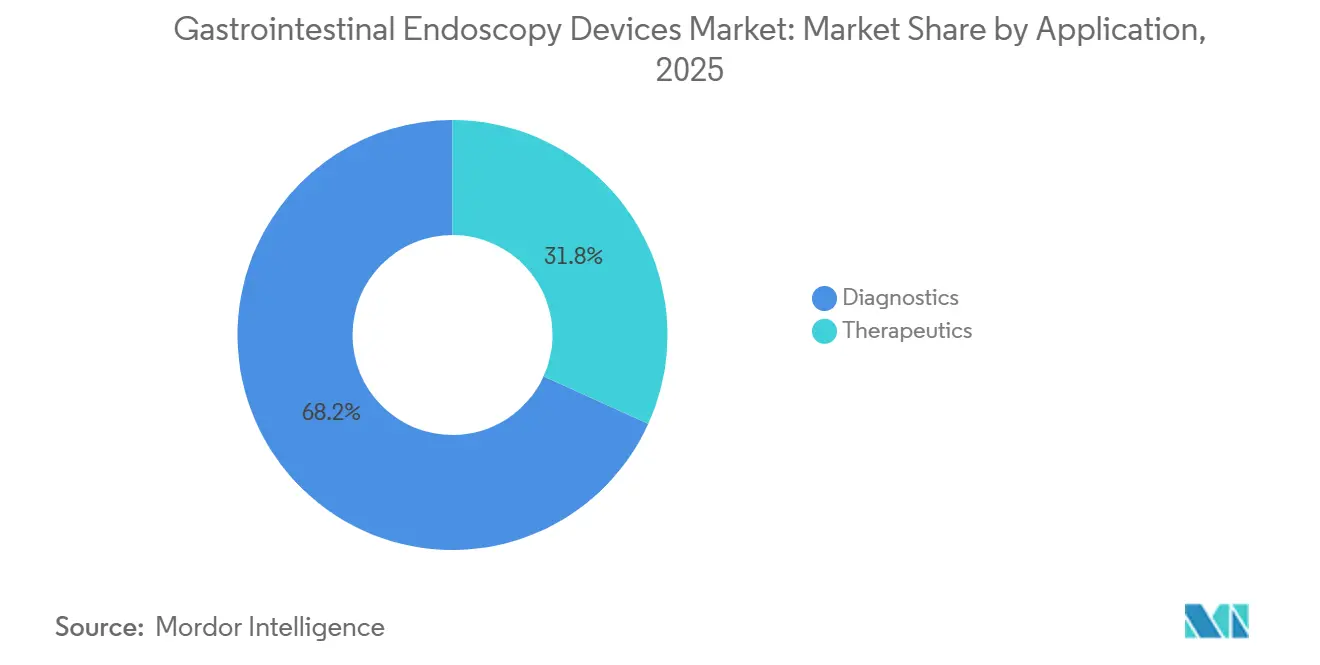

- Nach Anwendung entfielen im Jahr 2025 68,22 % der Marktgröße für gastrointestinale Endoskopiegeräte auf die Diagnostik, während die Therapeutik bis 2031 voraussichtlich mit einer CAGR von 7,15 % wachsen wird.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 54,34 %, während ambulante Operationszentren bis 2031 voraussichtlich mit einer CAGR von 8,85 % wachsen werden.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 38,22 % am Markt für gastrointestinale Endoskopiegeräte, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 8,65 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für gastrointestinale Endoskopiegeräte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Darmkrebs- und Magenkrebs-Vorsorgeuntersuchungen | +1.5% | Global, mit hoher Konzentration in Nordamerika, Ostasien und Westeuropa | Langfristig (≥ 4 Jahre) |

| Rascher Wandel hin zur Einmal-Endoskopie zur Infektionskontrolle | +0.8% | Global, am stärksten ausgeprägt in Nordamerika und Nordeuropa, wo die Meldepflicht für im Gesundheitswesen erworbene Infektionen besteht | Mittelfristig (2–4 Jahre) |

| KI-gestützte Läsionserkennung und Dokumentation | +0.7% | Nordamerika und EU als frühe Anwender, gefolgt vom asiatisch-pazifischen Raum mit zeitlicher Verzögerung | Mittelfristig (2–4 Jahre) |

| Ausbau der ambulanten und tagesklinischen Kapazitäten für gastrointestinale Eingriffe | +0.6% | Nordamerika, mit Ausstrahlungseffekten auf Australien und die Golfstaaten | Kurzfristig (≤ 2 Jahre) |

| Erstattungsunterstützung für Präventions- und Früherkennungsmaßnahmen | +0.4% | Nordamerika, nationale Kostenträgerrahmen der EU sowie Erstattung in einem frühen Stadium in Südkorea und Australien | Langfristig (≥ 4 Jahre) |

| Versteckter Rückstau durch aufgeschobene gastrointestinale Eingriffe und diagnostische Verzögerungen | +0.3% | Global, am deutlichsten messbar in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Darmkrebs- und Magenkrebs-Vorsorgeuntersuchungen

Der Markt für gastrointestinale Endoskopiegeräte bezieht sein Kernvolumen weiterhin aus der Darmkrebs- und Magenkrebs-Vorsorge, und diese Nachfragebasis bleibt im Jahr 2026 stabil. Die American Cancer Society schätzt 158.850 neue Darmkrebsfälle in den Vereinigten Staaten im Jahr 2026, und ein Drittel der erwarteten 55.230 Todesfälle wird voraussichtlich bei Patienten unter 65 Jahren eintreten, was Kostenträger und Gesundheitssysteme dazu veranlasst, den Vorsorge-Zugang auf mehr Altersgruppen auszuweiten[1]American Cancer Society und American Society for Gastrointestinal Endoscopy, „2026 Darmkrebs-Statistiken”, ASGE Journal Scan, asge.org. Eine zweite Nachfrageschicht entsteht durch jüngere Erwachsene, da 22 % der Darmkrebsfälle im Jahr 2022 bei Personen unter 55 Jahren diagnostiziert wurden, gegenüber 11 % im Jahr 1995, was den lebenslangen Vorsorge- und Überwachungsbedarf für einen größeren Patientenpool erhöht. Die Vorsorge-Inanspruchnahme entwickelt sich ebenfalls in die richtige Richtung, da die US-amerikanische Rate bei Erwachsenen ab 45 Jahren von 59 % im Jahr 2021 auf 65 % im Jahr 2023 gestiegen ist und die Gesamtzahl der in Gesundheitszentren untersuchten Patienten im Jahr 2024 3.617.246 erreichte. Positive Ergebnisse nicht-invasiver Tests leiten Patienten weiterhin in die Koloskopie, sodass neuere Vorsorgeformate keine Eingriffe aus dem Markt für gastrointestinale Endoskopiegeräte verdrängen, sondern stattdessen einen breiteren Überweisungstrichter in diesen Markt hinein schaffen. Das Investorenmaterial von Fujifilm für 2026 unterstützt ebenfalls dieses langfristige Nachfragebild, da das Unternehmen erwartet, dass das globale Feld der gastrointestinalen Endoskopie auf der Grundlage alternder Bevölkerungen und steigender Krebsinzidenz in reifen und aufstrebenden Märkten ein jährliches Wachstum von 4 % bis 6 % aufrechterhalten wird.

Rascher Wandel hin zur Einmal-Endoskopie zur Infektionskontrolle

Der Markt für gastrointestinale Endoskopiegeräte wird auch durch den breiteren Wandel hin zu Einweggeräten zur Infektionskontrolle gestützt. Der ursprüngliche Anlass für Einmal-Endoskope begann mit Duodenoskopen, aber dieselbe Kauflogik greift nun auch auf die Bronchoskopie und ausgewählte gastrointestinale Eingriffe über, bei denen das Kontaminationsrisiko ein größeres klinisches und rechtliches Gewicht trägt. Im Jahr 2025 veröffentlichte Belege zeigten, dass die Hochgradige Desinfektion in der Praxis Mikroorganismen nicht zuverlässig eliminiert, wobei auf aufbereiteten Geräten noch immer hochbesorgniserregende Organismen und multiresistente Organismen gefunden wurden. Diese Erkenntnisse prägen politische Diskussionen und technologische Überprüfungsarbeiten, einschließlich der AHRQ-Überprüfung des Einsatzes von Einmal-Endoskopen, die im September 2025 aktualisiert wurde[2]Agentur für Gesundheitsforschung und -qualität, „Einsatz von Einmal-Endoskopen”, Programm für effektive Gesundheitsversorgung, ahrq.gov. Ein weiterer praktischer Treiber ist die Konsistenz der Ausbildung in Lehrkrankenhäusern, da Einweggeräte verschleißbedingte Variationen von einem Eingriff zum nächsten beseitigen und die mit der Aufbereitungsqualität verbundene Unsicherheit reduzieren. Da immer mehr Hersteller Indikationen und Produktlinien erweitern, wird der Markt für gastrointestinale Endoskopiegeräte in Umgebungen, in denen Sicherheitsgewährleistung wichtiger ist als die Wiederverwendungsökonomie, voraussichtlich eine dauerhafte Nachfrage nach Einwegsystemen verzeichnen.

KI-gestützte Läsionserkennung und Dokumentation

Der Markt für gastrointestinale Endoskopiegeräte tritt in eine softwaregesteuerte Upgrade-Phase ein, da KI-basierte Erkennungs- und Dokumentationswerkzeuge bei Endoskopie-Kaufentscheidungen immer zentraler werden. Eine im Jahr 2025 veröffentlichte randomisierte kontrollierte Studie ergab, dass ein cloudbasiertes KI-System 33 % mehr Adenome als die Standardversorgung erkannte, wobei die Adenomerkennungsrate von 35,9 % auf 43,2 % stieg, was groß genug ist, um die Kaufentscheidungen von Krankenhäusern und klinische Qualitätsprogramme zu beeinflussen. Eine Metaanalyse aus dem Jahr 2024 zeigte ebenfalls, dass die KI-gestützte Koloskopie die Adenomerkennung um 20 % verbesserte, und der Nutzen war unabhängig vom Erfahrungsstand des Endoskopikers vorhanden, was das Adoptionspotenzial über große akademische Zentren hinaus erweitert. Olympus stärkte diesen kommerziellen Weg im September 2025, als das Unternehmen nach früherer behördlicher Zulassung sein OLYSENSE CAD/KI-Portfolio in den Vereinigten Staaten und Europa einführte, was signalisiert, dass KI-Werkzeuge nun von der Pilotanwendung zur Kommerzialisierung auf Plattformebene übergehen. Der Umsatzeffekt ist bedeutsam, da KI nicht nur die Bildqualität unterstützt, sondern auch wiederkehrende Software- und Cloud-Einnahmen zusätzlich zur installierten Hardware generiert. Dies macht den Markt für gastrointestinale Endoskopiegeräte für Anbieter attraktiver, die Endoskope, Prozessoren, Software und Datendienste in einer langfristigen Kundenbeziehung bündeln können.

Ausbau der ambulanten und tagesklinischen Kapazitäten für gastrointestinale Eingriffe

Der Markt für gastrointestinale Endoskopiegeräte wird auch durch den stetigen Ausbau der ambulanten und tagesklinischen Kapazitäten für gastrointestinale Eingriffe vorangetrieben. Die Gastroenterologie gehört zu den Fachgebieten, die im laufenden Jahrzehnt ein bedeutendes Wachstum des Volumens in ambulanten Operationszentren verzeichnen sollen, was die Nachfrage nach Systemen hochhält, die schnellere Umrüstzeiten, geringere Platzanforderungen und engere Kostenkontrolle pro Eingriff ermöglichen. Dieses Umfeld verändert die Kauflogik, da Zentren Geräte häufig auf Arzt- oder Standortebene auswählen, anstatt durch langsamere integrierte Krankenhausausschüsse, was Bewertungszyklen verkürzt und Raum für neuere Anbieter schafft. Es verändert auch den Produktmix, da Raumauslastung und Geschwindigkeit in ambulanten Umgebungen wichtiger sind, was kompakte Visualisierungssysteme, Einwegzubehör und Produkte begünstigt, die die Aufbereitungszeit reduzieren. Die CMS-Unterstützung für die Präventivvorsorge verstärkt diesen Wandel, indem der ambulante Eingriffstrichter aktiv und vorhersehbar gehalten wird. Da immer mehr gastrointestinale Eingriffe in diese Zentren verlagert werden, wird der Markt für gastrointestinale Endoskopiegeräte voraussichtlich einen größeren Anteil des Wachstums aus Produkten erzielen, die auf Durchsatz, Standardisierung und geringeren Einrichtungsaufwand ausgelegt sind, anstatt nur auf Kapitalanlagen in Krankenhausqualität.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalkosten für Kapitalgeräte und Bildgebungstürme | -1.1% | Global, am stärksten ausgeprägt in Schwellenmärkten und kostenbelasteten US-amerikanischen Gemeinschaftskrankenhäusern | Langfristig (≥ 4 Jahre) |

| Aufbereitungsaufwand und Kosten für die Einhaltung von Infektionskontrollvorschriften | -0.7% | Nordamerika und EU, mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Endoskopikern und Verfahrensunterstützungspersonal | -0.5% | Global, kritisch in Süd- und Südostasien, im ländlichen Nordamerika und in Subsahara-Afrika | Langfristig (≥ 4 Jahre) |

| Preisdruck durch Einkaufsgemeinschaften, Ausschreibungen und Kompression des durchschnittlichen Verkaufspreises | -0.4% | Nordamerika, EU und asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalkosten für Kapitalgeräte und Bildgebungstürme

Der Markt für gastrointestinale Endoskopiegeräte sieht sich weiterhin einer klaren Obergrenze durch die Kosten für Premium-Bildgebungssysteme, Prozessoren, KI-Module und vollständige Turmkonfigurationen gegenüber. Neue Plattformen schaffen klinischen Mehrwert, erhöhen aber auch die Anschaffungskosten zu einem Zeitpunkt, an dem viele Gemeinschaftskrankenhäuser und öffentliche Systeme bei Kapitalbudgets vorsichtig bleiben. Fujifilms ELUXEO 8000 spiegelt diese Richtung wider, mit 4K-Bildgebung, dreifacher Rauschreduzierung und Amber-Red Color Imaging für anspruchsvollere Eingriffe, doch die Kosten für die Übernahme auf Systemebene können die Verbreitung außerhalb von Einrichtungen mit höherem Volumen einschränken. Der Ersatzzeitpunkt stellt eine weitere Einschränkung dar, da viele Krankenhäuser Bildgebungsgeräte in einem 7- bis 10-Jahres-Zyklus erneuern, was langsamer ist als der aktuelle Vorstoß in Richtung KI-fähiger Plattformen. Das Problem ist in Schwellenmärkten ausgeprägter, wo schwächerer Serviceunterhalt und engere Beschaffungsbudgets die Nachfrage auf kostengünstigere lokale Systeme oder modulare Komponenten anstelle von vollständig integrierten Plattformen verlagern können. Dies hält einen Teil des Marktes für gastrointestinale Endoskopiegeräte an langsamere Konversionszyklen gebunden, selbst wenn die klinische Nachfrage gesund bleibt.

Aufbereitungsaufwand und Kosten für die Einhaltung von Infektionskontrollvorschriften

Der Markt für gastrointestinale Endoskopiegeräte trägt auch eine wachsende Kostenlast durch die Aufbereitung, da wiederverwendbare Systeme nach jedem Eingriff Arbeitskraft, Chemikalien, Wartung, Qualitätsprüfungen und dokumentierte Compliance erfordern. Krankenhäuser in den Vereinigten Staaten und Europa sehen sich zunehmend detaillierten Standards für die Aufbereitung gegenüber, und Belege aus dem Jahr 2025 zeigten, wie schwierig es ist, eine konsistente Hochgradige Desinfektion in der Routinepraxis über alle Geräte und alle Teams hinweg aufrechtzuerhalten. Personalfluktuation erschwert dies zusätzlich, da wiederholte Nachschulungen und Kompetenzlücken das Infektionsrisiko erhöhen und die Betriebskosten pro wiederverwendbarem Eingriff steigern können. Der Verwaltungsaufwand steigt ebenfalls, da die dokumentierte Compliance nun ein größerer Bestandteil von Qualitätssystemen und Beschaffungsüberprüfungen ist. Diese Kosten erscheinen nicht immer in den anfänglichen Gerätebudgets, prägen aber die tatsächliche Eigentumsentscheidung und können die Einführung wiederverwendbarer Premium-Systeme verlangsamen, selbst wenn Krankenhäuser diese klinisch bevorzugen. Dieser Druck hält den Markt für gastrointestinale Endoskopiegeräte auf Lösungen ausgerichtet, die den Arbeitsablaufaufwand reduzieren, das Reinigungsrisiko vereinfachen oder einen Teil der Kosten von Kapitalbudgets in Ausgaben pro Eingriff verlagern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Visualisierungsgeräte gewinnen kommerziell an Boden bei Hardware

Endoskope hielten im Jahr 2025 den größten Produkttypanteil von 38,31 % und spiegeln die zentrale Rolle flexibler Koloskope und Gastroskope in diagnostischen und therapeutischen gastrointestinalen Arbeitsabläufen wider. Ihre Größe wird durch den routinemäßigen Einsatz bei Vorsorge, Überwachung und Intervention gestützt, was ihnen eine breitere Nachfragebasis verleiht als jeder anderen Produktgruppe im Markt für gastrointestinale Endoskopiegeräte. Flexible Produkte bleiben innerhalb dieser Kategorie dominant, während Einwegformate in bestimmten infektionssensiblen Umgebungen schneller expandieren. Operationsgeräte und Zubehör liefern weiterhin wiederkehrende Umsätze, da Biopsiezangen, Schlingen, Clips und elektrochirurgische Werkzeuge über eine große installierte Basis hinweg eingesetzt werden und weniger den Kapitalverzögerungen in Krankenhäusern ausgesetzt sind.

Visualisierungsgeräte werden bis 2031 voraussichtlich die höchste CAGR von 8,38 % verzeichnen, was zeigt, dass der aktuelle Upgrade-Zyklus zunehmend an Prozessoren, Monitore, Türme und softwarebereite Plattformen gebunden ist und nicht nur an Endoskope. Olympus unterstützte diesen Zyklus, als das Unternehmen im Mai 2025 die FDA-510(k)-Zulassung für die EZ1500-Serie mit Extended Depth of Field-Technologie erhielt, die die Bildschärfe bei kürzeren Abständen verbesserte und einen praktischen Grund zur Erneuerung kompatibler installierter Systeme schuf. Fujifilms ELUXEO 8000 verstärkte dasselbe Muster im Jahr 2026 mit 4K-Bildgebung und Amber-Red Color Imaging für komplexere Endoskopiearbeiten. Die kommerzielle Attraktivität ist stärker, da Bildgebungsprozessoren nun zunehmend mit jährlichen KI-Software-Lizenzen gekoppelt werden, was den Gesamtvertragswert erhöht und Kunden für einen längeren Zeitraum in einem Anbieter-Ökosystem hält.

Nach Wiederverwendbarkeit: Einmal-Expansion testet die wiederverwendbare installierte Basis

Wiederverwendbare Endoskope erzielten im Jahr 2025 80,24 % des Umsatzes, gestützt durch die tiefe installierte Basis in gastrointestinalen Krankenhauslabors und die niedrigeren Kosten pro Eingriff, die Hochvolumenzentren mit Wiederverwendung noch erzielen können. Diese installierte Basis bleibt wichtig, da Kliniker mit der Handhabung wiederverwendbarer Geräte vertraut sind, Krankenhäuser bereits die unterstützende Infrastruktur besitzen und viele fortgeschrittene Eingriffe noch von wiederverwendbaren Systemen abhängen. Dennoch verzeichnet der Markt für gastrointestinale Endoskopiegeräte ein schnelleres Wachstum bei Einwegformaten, wo das Kontaminationsrisiko weniger akzeptabel ist oder Patientenprofile empfindlicher sind. Die Einführung ist am stärksten bei Eingriffen und in Umgebungen, wo ein Aufbereitungsfehler ein unverhältnismäßig großes klinisches, finanzielles oder rechtliches Risiko darstellen würde.

Einmalendoskope werden bis 2031 voraussichtlich mit einer CAGR von 7,52 % wachsen, und dieses Tempo spiegelt eine breitere Verlagerung von der engen Notfallanwendung hin zu einer regelmäßigeren Beschaffungsplanung wider. Ein Delphi-Konsens aus dem Jahr 2024 zur Einmal-Endoskopie verknüpfte die aktuelle Einführung am deutlichsten mit Patienten mit multiresistenten Organismen und stellte fest, dass eine breitere Nutzung von mehr Kosteneffizienz- und klinischen Belegen abhängen wird, was auf einen stetigen, aber noch selektiven Expansionspfad hindeutet. Das Wettbewerbsproblem beschränkt sich nicht auf Einweg versus Wiederverwendbar, da Hybridformate mit wiederverwendbaren Körpern und Einweg-Distalmechanismen eine attraktive Option für Standorte mit mittlerem Volumen werden könnten. Micro-Tech zeigte auch weiterhin Dynamik bei Einweg- und Endotherapie-verknüpften Innovationen mit mehreren FDA-510(k)-Zulassungen bis April 2026, was auf ein breiteres Zubehör- und Interventions-Ökosystem hindeutet, das sich rund um weniger wiederverwendungsintensive Arbeitsabläufe entwickelt. Da die Fertigungskapazitäten zunehmen und mehr Eingrifftypen in Frage kommen, wird der Markt für gastrointestinale Endoskopiegeräte voraussichtlich einen Teil der Ausgaben für Infektionskontrolle von der Aufbereitungsinfrastruktur hin zum Geräteersatz verlagern.

Nach Altersgruppe: Geriatrische Nachfrage stützt langfristiges Volumenwachstum

Erwachsene erzielten im Jahr 2025 65,52 % des Umsatzes, was die große Vorsorge- und Überwachungsbasis in der Altersgruppe der 45- bis 64-Jährigen in großen Gesundheitssystemen widerspiegelt. Dieses Segment bleibt zentral, da organisierte Vorsorgeprogramme, symptomatische Abklärungen und routinemäßige Überwachung weiterhin auf erwachsene Bevölkerungsgruppen konzentriert sind. Pädiatrische Eingriffe bleiben volumenmäßig kleiner, erfordern aber spezialisierte Instrumente und können aufgrund der Designkomplexität und des begrenzten Angebots dennoch Premium-Preise erzielen. Diese Merkmale halten die pädiatrische Nachfrage wichtig, auch wenn sie nicht die allgemeine Umsatzrichtung des Marktes für gastrointestinale Endoskopiegeräte bestimmt.

Die Geriatrie wird bis 2031 voraussichtlich mit einer CAGR von 7,25 % wachsen, gestützt durch alternde Bevölkerungen in Nordamerika, Europa, Japan und Südkorea, wo die Eingriffsintensität mit dem Alter steigt. Der Effekt beschränkt sich nicht auf höhere Fallzahlen, da ältere Patienten häufig mit mehr Komorbiditäten, längeren Eingriffszeiten und einem größeren Bedarf an fortgeschrittener Visualisierung und hämostatischen Werkzeugen vorstellig werden. Dies erhöht den durchschnittlichen Gerätewert pro Fall und macht den Markt für gastrointestinale Endoskopiegeräte stärker abhängig von Produkten, die bei therapeutischer Komplexität helfen, anstatt nur bei der Basisbildgebung. Das Gerätedesign passt sich ebenfalls an, da gebrechlichere Patienten von weicheren Einführungsschläuchen, variabler Steifigkeit und wasserstrahlgestützter Navigation profitieren können. In Japan, wo der ältere Patientenmix bereits hoch ist, erstreckt sich die Endoskopie-Kapazitätsplanung zunehmend über Tertiärkrankenhäuser hinaus auf gemeinschaftsverbundene Einrichtungen, was einen eigenen Kanal für die künftige Gerätepositionierung schafft.

Nach Anwendung: Therapeutische Endoskopie übertrifft Diagnostik beim Wachstum

Die Diagnostik entfiel im Jahr 2025 auf 68,22 % der Marktgröße für gastrointestinale Endoskopiegeräte und spiegelt das große globale Volumen an Koloskopien, Gastroskopien und anderen Untersuchungen wider, die für die Vorsorge und die Abklärung gastrointestinaler Erkrankungen eingesetzt werden. Dies bleibt das Volumengerüst der Kategorie, da jede Vorsorgeausweitung, jede Symptomüberweisung und jeder Nachsorgepfad noch immer mit der diagnostischen Nutzung beginnt. Grundlegende Diagnostik-Sets neigen auch dazu, stärker standardisiert zu sein, was die Stückökonomie stabiler hält, aber das Umsatzwachstum pro Eingriff begrenzt. Das bedeutet, dass der Markt für gastrointestinale Endoskopiegeräte für die Umsatzstabilität noch auf die diagnostische Skalierung angewiesen ist, auch wenn das höherwertige Wachstum sich anderswo verlagert.

Die Therapeutik wird bis 2031 voraussichtlich mit einer CAGR von 7,15 % wachsen, da mehr Läsionen in derselben Sitzung durch Polypektomie, EMR, ESD, ERCP und andere fortgeschrittene Techniken behandelt werden. Die KI-gestützte Läsionserkennung stärkt diese Verlagerung, da eine bessere Erkennung zu mehr Resektionsaktivität innerhalb desselben Eingriffs und einem höheren Einsatz von Clips, Schlingen und verwandten Werkzeugen führen kann. Der Anwendungsmix erweitert sich auch auf Eingriffe, die früher der Chirurgie vorbehalten waren oder gar nicht behandelt wurden, einschließlich POEM, ESD bei frühem Magenkrebs und bariatrischer Endoskopie. Olympus trug im Mai 2026 zu dieser Richtung bei, als das Unternehmen ein globales Vertriebsabkommen mit EndoRobotics für robotergestützte Technologien im Zusammenhang mit der Dritter-Raum-Endoskopie unterzeichnete. Der Rückzug von CONMED aus der Gastroenterologie im Dezember 2025 zeigt auch, dass der Markt für gastrointestinale Endoskopiegeräte für mittelständische Akteure, die den Übergang zu komplexeren therapeutischen Fähigkeiten nicht finanzieren können, schwieriger wird.

Nach Endnutzer: Ambulante Operationszentren definieren das Beschaffungsmodell neu

Krankenhäuser behielten im Jahr 2025 einen Endnutzerumsatzanteil von 54,34 %, da sie weiterhin der Hauptschauplatz für komplexe therapeutische Fälle, stationäre gastrointestinale Eingriffe und Patienten sind, die eine Vollnarkose oder eine engere Überwachung nach dem Eingriff benötigen. Ihre Rolle ist nach wie vor stark bei fortgeschrittenen Interventionen, multidisziplinärer Versorgung und Hochakutfällen, die kleinere Zentren nicht immer bewältigen können. Fachkliniken und andere Nutzer bedienen weiterhin einen wachsenden Anteil der ambulanten Überwachungsarbeit und der Kapselendoskopie, insbesondere dort, wo die ambulante oder gemeinschaftsverbundene gastroenterologische Praxis gut etabliert ist. Trotz dieser Verteilung verankert die Krankenhausnachfrage weiterhin die installierte Basis im gesamten Markt für gastrointestinale Endoskopiegeräte.

Ambulante Operationszentren werden bis 2031 voraussichtlich mit einer CAGR von 8,85 % wachsen, unterstützt durch Erstattungsunterstützung für die Präventivversorgung und stetige Investitionen in neue ambulante Kapazitäten. Dies ist bedeutsam, da Kaufentscheidungen in diesen Zentren häufig von einer kleinen arztgeführten Gruppe getroffen werden und nicht durch einen großen Krankenhausausschuss, was die Art und Weise verändert, wie Anbieter verkaufen und wie schnell Geräteentscheidungen getroffen werden. Belege und Peer-Empfehlungen haben daher mehr Gewicht, und Hersteller mit starker klinischer Unterstützung und kürzeren Demonstrationszyklen können in diesem Kanal besser abschneiden. Die ASCA hat auch auf ein bedeutendes jahrzehntelanges Wachstum des ASC-Volumens bei Erwachsenen hingewiesen, wobei die Gastroenterologie zu den Fachgebieten gehört, die zu diesem Anstieg beitragen. Da die Kundenbasis breiter wird, wird der Markt für gastrointestinale Endoskopiegeräte weniger abhängig von Krankenhausbeschaffungskonsortien und stärker dem standortbezogenen Kaufverhalten in der ambulanten Versorgung ausgesetzt.

Geografische Analyse

Nordamerika hielt im Jahr 2025 38,22 % der Marktgröße für gastrointestinale Endoskopiegeräte und war damit der größte regionale Beitragszahler nach Umsatz. Die Region profitiert von einer hohen Inanspruchnahme der Vorsorgekoloskopie, einem ausgereiften Netzwerk ambulanter Operationszentren und der Unterstützung durch Kostenträger, die zunehmend präventive gastrointestinale Eingriffe begünstigen. Die Vereinigten Staaten bleiben der wichtigste nationale Treiber, da CMS ab Januar 2025 die Darmkrebsvorsorge auf CT-Kolonographie, blutbasierte Biomarkertests und Cologuard Plus ausgeweitet hat, was den vorderen Teil des Eingriffstrichters erweiterte und die Folgekolonoskopie-Nachfrage nach positiven Ergebnissen aufrechterhalten hat. Kanada trägt eine stabilere Nachfrage aus dem öffentlichen System bei, da die Provinzen weiterhin Wartezeiten und Kapazitätsbedarf angehen, während Mexiko von privaten Gesundheitsinvestitionen in städtischen Märkten profitiert. Der Markt für gastrointestinale Endoskopiegeräte in Nordamerika wird auch durch die arztgeführte Entwicklung ambulanter Operationszentren in Bundesstaaten wie Texas, Florida und Arizona umgestaltet, was den Übergang von Krankenhäusern zur ambulanten Versorgung beschleunigt und eine kurzfristigere Ersatzchance für mittelklassige Bildgebungssysteme schafft.

Europa bleibt eine wichtige Quelle für Premium-Gerätenachfrage, wobei Deutschland, Frankreich und das Vereinigte Königreich die Einführung von Bildgebungssystemen der nächsten Generation und KI-verknüpften Plattformen unterstützen. Die EU-MDR 2017/745 hat die Marktzulassungsanforderungen für kleinere Anbieter verlängert, hat aber auch die Position größerer Unternehmen gestärkt, die umfangreichere klinische Belege und Verpflichtungen zur Marktüberwachung nach der Zulassung unterstützen können. Italien und Spanien schreiten bei der Modernisierung der Darmkrebsvorsorge voran, was sowohl das Koloskopie-Volumen als auch die Nachfrage nach Einwegzubehör im Laufe der Zeit unterstützen sollte. Mittel- und Osteuropa bieten noch Raum für Marktdurchdringung, da sich öffentliche Beschaffungszyklen und Investitionen in die Gesundheitsinfrastruktur in Teilen der Region verbessern.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 8,65 % wachsen, was ihn zum am schnellsten wachsenden regionalen Segment im Markt für gastrointestinale Endoskopiegeräte macht. Das Wachstum wird durch breitere Vorsorgebemühungen in China, Indien und Südkorea gestützt, neben der Nachfrage nach Premium- und Wert-Tier-Systemen, da die Kapazitäten über verschiedene Krankenhausstufen hinweg ausgebaut werden. Japan bleibt ein strukturell wichtiger Markt, da alternde Bevölkerungsstrukturen und der breitere Einsatz von ESD bei frühem Magenkrebs die gastrointestinale Endoskopie-Nachfrage weiterhin stützen. Der Nahe Osten und Afrika sowie Südamerika bleiben kleiner, entwickeln sich aber mit einer zeitlichen Verzögerung auf einem ähnlichen Pfad, da die Modernisierung des Gesundheitssystems und die öffentlich-private Endoskopie-Expansion den Zugang zu Eingriffen schrittweise verbessern.

Wettbewerbslandschaft

Der Markt für gastrointestinale Endoskopiegeräte bleibt im Premium-Segment mäßig konzentriert, wobei Olympus, Fujifilm und KARL STORZ starke Positionen bei Bildgebungssystemen und Endoskopen halten, während Boston Scientific bei therapeutischem Zubehör und EUS-verknüpften Eingriffen wichtig bleibt. Die Führungsposition in diesem Bereich ergibt sich aus der Tiefe der installierten Basis, der Bildgebungsqualität, der regulatorischen Umsetzung, dem Serviceunterhalt und der Fähigkeit, Software mit Hardware zu bündeln. Olympus hat diese Position gestärkt, indem es die EVIS X1-Plattform mit den EZ1500-Endoskopen erweitert und dann die OLYSENSE CAD/KI-Suite hinzugefügt hat, was dem Unternehmen hilft, wiederkehrende Software-Einnahmen zusätzlich zu bestehenden Hardware-Beziehungen aufzubauen[3]Olympus Corporation, „Olympus startet OLYSENSE CAD/KI in den USA und Europa”, Olympus Corporation, olympus-global.com. Dieser Plattformansatz erschwert den Wechsel für Krankenhäuser, die bereits auf ein installiertes Ökosystem aus Bildgebung, Arbeitsablauf und Serviceunterhalt angewiesen sind.

Der Wettbewerbsdruck wird in China und anderen preissensiblen Märkten sichtbarer, wo inländische Unternehmen in Krankenhäusern der unteren Klasse mit günstigeren Systemen und einer stärkeren Ausrichtung auf lokale Beschaffungsbedingungen an Boden gewinnen. Dies verbreitert die Spaltung zwischen Premium- und Wert-Segmenten, anstatt ein einheitliches Wettbewerbsfeld zu schaffen. Olympus erkannte in seinen Finanzoffenlegungen für das Geschäftsjahr 2026 anhaltenden Druck in China an, wo der regulatorische Zeitplan für neue Produkte die kurzfristige Leistung belastete, auch wenn die Ausschreibungsaktivität zunahm. Der Markt für gastrointestinale Endoskopiegeräte erlebt auch eine strategische Divergenz, wobei größere etablierte Unternehmen stärker auf KI, Ökosystemkontrolle und angrenzende Eingriffe setzen, während kleinere oder mittelständische Akteure zunehmendem Druck durch Ausschreibungen, Gruppenbestellstrukturen und die Kosten für die Mithalten mit Premium-Innovationen ausgesetzt sind. Der Rückzug von CONMED aus der Gastroenterologie im Dezember 2025 spiegelt diesen Druck wider und zeigt, dass Produktlinien ohne ausreichende Differenzierung immer schwieriger aufrechtzuerhalten sind.

Strategische Schritte seit 2025 zeigen, wie große Unternehmen versuchen, ihre Position über traditionelle Endoskopverkäufe hinaus zu erweitern. Olympus unterzeichnete im Mai 2026 ein globales Vertriebsabkommen mit EndoRobotics, um robotergestützte Fähigkeiten für die Dritter-Raum-Endoskopie hinzuzufügen, was auf eine interventionsintensivere Zukunft für fortgeschrittene gastrointestinale Eingriffe hindeutet. Olympus kündigte auch im Mai 2026 die Übernahme von BioProtect an und zeigte damit die Bereitschaft, Transaktionen zu nutzen, um angrenzende Technologiepositionen zu vertiefen und den langfristigen Kundenzugang zu sichern. Fujifilm setzt derweil weiterhin auf Premium-Bildgebung durch ELUXEO 8000, was seine Position in Zentren stärkt, die auf 4K-Visualisierung und komplexere Endoskopie-Arbeitsabläufe umsteigen.

Marktführer im Bereich gastrointestinale Endoskopiegeräte

Olympus Corporation

Boston Scientific Corporation

Fujifilm Holdings Corporation

Medtronic plc

Johnson and Johnson

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: FUJIFILM Healthcare Americas Corporation gab bekannt, dass sein ELUXEO 8000 Endoskopisches Bildgebungssystem in Kombination mit seinem EG-840TP ultra slim therapeutischen Gastroskop als Gewinner des Preises „Beste neue Endoskopie-Technologielösung” im 10. jährlichen MedTech Breakthrough Awards-Programm ausgewählt wurde.

- Oktober 2025: Olympus Canada Inc. (OCI), ein Akteur in der Medizintechnologie für gastrointestinale Endoskopie, gab die Markteinführung der EZ1500-Serie von Endoskopen mit Extended Depth of Field (EDOF)-Technologie bekannt.

Berichtsumfang des globalen Marktes für gastrointestinale Endoskopiegeräte

Gemäß dem Berichtsumfang sind gastrointestinale Endoskopiegeräte spezialisierte medizinische Instrumente, die zur Visualisierung, Diagnose und manchmal Behandlung von Erkrankungen im Magen-Darm-Trakt eingesetzt werden. Diese Geräte umfassen in der Regel Endoskope, flexible oder starre Schläuche, die mit einer Kamera, einer Lichtquelle und Arbeitskanälen ausgestattet sind, um verschiedene therapeutische Eingriffe durchzuführen.

Der Markt für gastrointestinale Endoskopiegeräte ist nach Produkttyp, Wiederverwendbarkeit, Altersgruppe, Anwendung, Endnutzer und Geografie segmentiert. Nach Produkttyp umfasst der Markt Endoskope (flexible Endoskope, starre Endoskope und Einmalendoskope), Visualisierungsgeräte sowie Operationsgeräte und Zubehör. Nach Wiederverwendbarkeit ist der Markt in wiederverwendbare Endoskope und Einmalendoskope unterteilt. Nach Altersgruppe umfasst die Segmentierung Erwachsene, Geriatrie und Pädiatrie. Nach Anwendung ist der Markt in Diagnostik und Therapeutik kategorisiert. Nach Endnutzer umfasst die Segmentierung Krankenhäuser, ambulante Operationszentren, Fachkliniken und andere Endnutzer. Nach Geografie wird der Markt in Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika analysiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Endoskope | Flexible Endoskope |

| Starre Endoskope | |

| Einmalendoskope | |

| Visualisierungsgeräte | |

| Operationsgeräte und Zubehör |

| Wiederverwendbare Endoskope |

| Einmalendoskope |

| Erwachsene |

| Geriatrie |

| Pädiatrie |

| Diagnostik |

| Therapeutik |

| Krankenhäuser |

| Ambulante Operationszentren |

| Fachkliniken |

| Andere Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Endoskope | Flexible Endoskope |

| Starre Endoskope | ||

| Einmalendoskope | ||

| Visualisierungsgeräte | ||

| Operationsgeräte und Zubehör | ||

| Nach Wiederverwendbarkeit | Wiederverwendbare Endoskope | |

| Einmalendoskope | ||

| Nach Altersgruppe | Erwachsene | |

| Geriatrie | ||

| Pädiatrie | ||

| Nach Anwendung | Diagnostik | |

| Therapeutik | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Fachkliniken | ||

| Andere Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für gastrointestinale Endoskopiegeräte im Jahr 2026?

Der Markt für gastrointestinale Endoskopiegeräte beläuft sich im Jahr 2026 auf 22,24 Milliarden USD und wird bis 2031 voraussichtlich 30,70 Milliarden USD bei einer CAGR von 6,66 % erreichen.

Welches Produktsegment führt beim Umsatz mit gastrointestinalen Endoskopiegeräten?

Endoskope führten beim Produktumsatz mit einem Anteil von 38,31 % im Jahr 2025, da flexible Endoskope sowohl für die Diagnose als auch für die Behandlung unverzichtbar bleiben.

Welcher Produktbereich wächst bis 2031 am schnellsten?

Visualisierungsgeräte werden bis 2031 voraussichtlich am schnellsten mit einer CAGR von 8,38 % wachsen, da Anbieter auf 4K- und KI-fähige Bildgebungssysteme umrüsten.

Warum gewinnen Einmalendoskope an Aufmerksamkeit?

Sie profitieren von Bedenken hinsichtlich der Infektionskontrolle, dem Druck auf die Aufbereitungskosten und der Nachfrage bei Hochrisikoeingriffen, was eine CAGR von 7,52 % bis 2031 unterstützt.

Welches Endnutzer-Umfeld expandiert bei gastrointestinalen Eingriffen am schnellsten?

Ambulante Operationszentren werden bis 2031 voraussichtlich mit einer CAGR von 8,85 % wachsen, da die Abdeckung der Präventivversorgung und die ambulante Kapazität weiter ausgebaut werden.

Welche Region zeigt bis 2031 die stärksten Wachstumsaussichten?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich am schnellsten mit einer CAGR von 8,65 % wachsen, gestützt durch breitere Vorsorgeaktivitäten und steigende Nachfrage sowohl nach Premium- als auch nach Wert-Tier-Systemen.

Seite zuletzt aktualisiert am: