Marktgröße und Marktanteil für Endoskopiegeräte in den Niederlanden

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

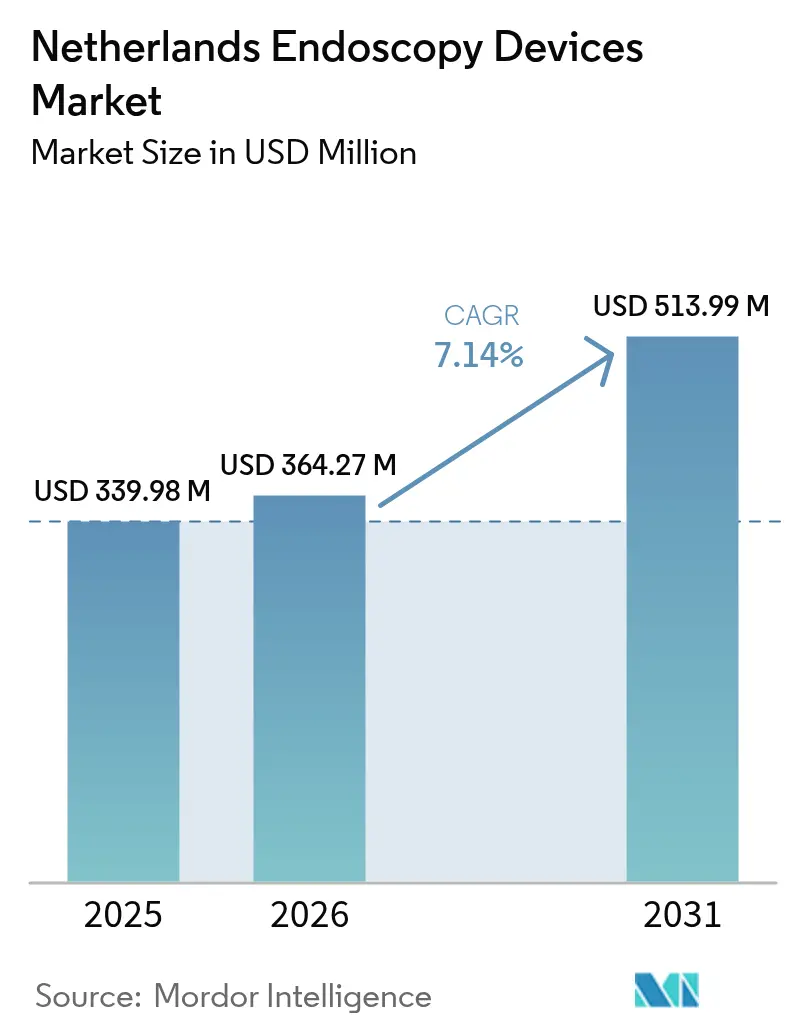

| Marktgröße im Basisjahr (2025) | 339.98 Millionen US-Dollar |

| Marktgröße (2026) | 364.27 Millionen US-Dollar |

| Marktgröße (2031) | 513.99 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.14% CAGR |

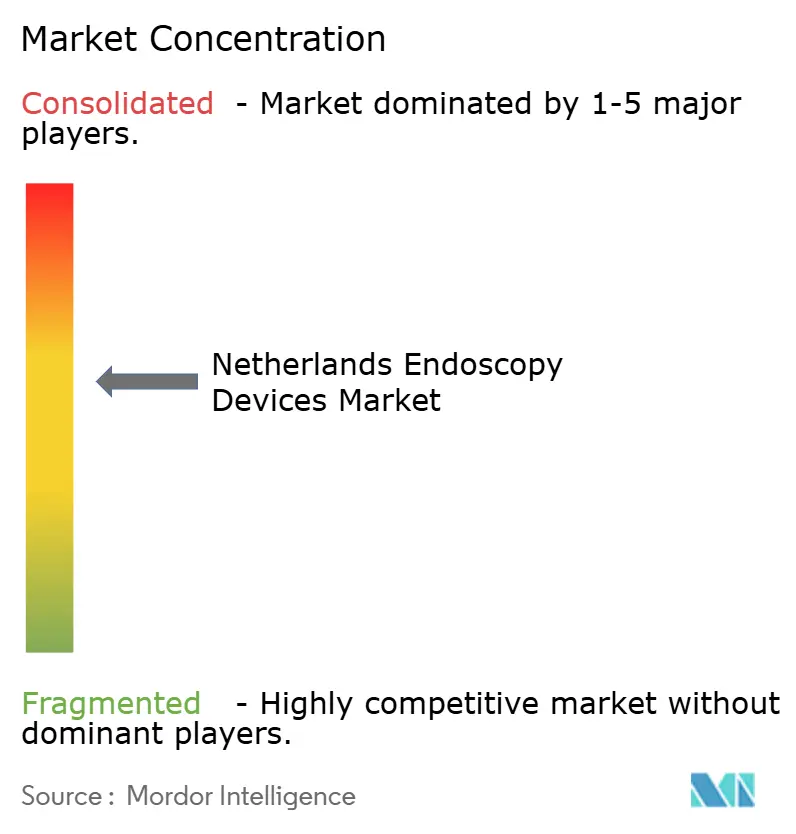

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Endoskopiegeräte in den Niederlanden von Mordor Intelligence

Die Marktgröße für Endoskopiegeräte in den Niederlanden wird im Jahr 2026 auf USD 364,27 Millionen geschätzt, ausgehend vom Wert des Jahres 2025 von USD 339,98 Millionen, mit Prognosen für 2031 von USD 513,99 Millionen, was einem Wachstum von 7,14 % CAGR über 2026–2031 entspricht. Die Nachfrage steigt, da Krankenhäuser und ambulante Zentren den Übergang zu minimal-invasiven Tageseingriffsprozeduren beschleunigen, während die nationale Klimapolitik jeden Leistungserbringer dazu anhält, kohlenstoffärmere Technologien einzuführen[1]Regierung der Niederlande, „Mehr Nachhaltigkeit im Gesundheits- und Pflegesektor”, government.nl. Die zunehmende Nutzung von hochauflösenden, KI-gestützten Bildgebungssystemen zusammen mit Roboterplattformen stärkt die Verfahrensgenauigkeit und die diagnostische Ausbeute. Gleichzeitig lenken die Infektionsschutzklauseln der EU-Medizinprodukteverordnung (EU-MDR) Einrichtungen in Richtung Einweg-Endoskope, was zu Spannungen zwischen Sicherheits-, Kosten- und Nachhaltigkeitszielen führt. Die zunehmende Nutzung wertbasierter Qualitätskennzahlen durch Kostenträger verstärkt die Migration von der Einzelleistungsvergütung hin zu ergebnisgebundenen Erstattungen und gestaltet die Lieferantenstrategien im Markt für Endoskopiegeräte in den Niederlanden weiter um.

Wichtigste Erkenntnisse des Berichts

- Nach Gerätetyp führten Endoskope mit einem Marktanteil von 61,83 % im Markt für Endoskopiegeräte in den Niederlanden im Jahr 2025; Visualisierungs- und Bildgebungssysteme werden voraussichtlich bis 2031 mit einem CAGR von 8,24 % wachsen.

- Nach Anwendung entfiel auf die Gastroenterologie im Jahr 2025 ein Anteil von 45,05 % an der Marktgröße für Endoskopiegeräte in den Niederlanden, während HNO/Otolaryngologie mit einem CAGR von 8,54 % bis 2031 am schnellsten wachsen soll.

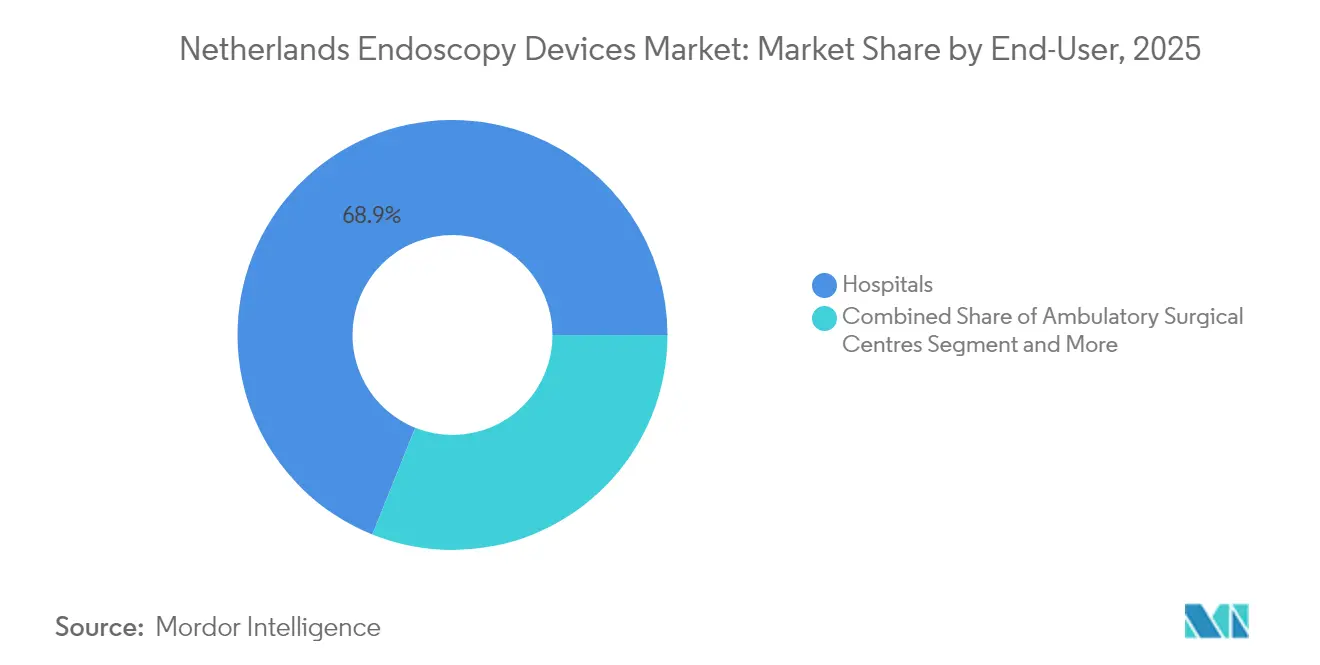

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 68,92 %; ambulante Operationszentren verzeichnen den höchsten prognostizierten CAGR von 7,77 % über 2026–2031.

- Nach Verwendbarkeit entfielen im Jahr 2025 84,95 % der Marktgröße für Endoskopiegeräte in den Niederlanden auf wiederverwendbare Endoskope; Einweg-Endoskope sollen mit einem CAGR von 8,96 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Endoskopiegeräte in den Niederlanden

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung und Belastung durch chronische Magen-Darm-Erkrankungen | +1.8% | National (städtische Ballungsräume) | Langfristig (≥ 4 Jahre) |

| Präferenz für minimal-invasive Tageseingriffe | +1.5% | National (zunächst Universitätszentren) | Mittelfristig (2–4 Jahre) |

| Technologische Sprünge in HD, KI und Robotik | +1.2% | National mit Ausstrahlungseffekten auf Belgien und Deutschland | Mittelfristig (2–4 Jahre) |

| Umstieg auf Einweg-Endoskope gemäß EU-MDR-Infektionsschutzregeln | +0.9% | EU-weit, Niederlande als früher Anwender | Kurzfristig (≤ 2 Jahre) |

| KI-Qualitätskennzahlen der Versicherer | +0.7% | National (Pilothospitäler) | Mittelfristig (2–4 Jahre) |

| Niederländischer Green-Deal-Impuls für kohlenstoffarme Geräte | +0.6% | National | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung und Belastung durch chronische Magen-Darm-Erkrankungen

Die steigende Lebenserwartung und ein gleichzeitiger Anstieg von Darmkrebs mit früherem Erkrankungsbeginn bei jüngeren Patienten steigern das Volumen diagnostischer Koloskopien und belasten die Kapazitäten in Tertiär- und Peripherkrankenhäusern. Nationale Screening-Programme erreichen bereits eine Koloskopie-Nachverfolgungsrate von 96,6 % bei FIT-positiven Teilnehmern durch digitale Aufnahmetools, die die Terminplanung vereinfachen und ambulante Besuche reduzieren. Neben Malignomen steigt die Prävalenz entzündlicher Darmerkrankungen, was die stetige Nachfrage nach wiederholter Überwachung im Markt für Endoskopiegeräte in den Niederlanden stärkt. Leistungserbringer priorisieren daher hochauflösende Bildgebung und KI-gestützte Polypenerkennung, um wachsende Fallzahlen ohne Qualitätseinbußen zu bewältigen.

Präferenz für minimal-invasive Tageseingriffe

Das niederländische Gesundheitsmodell verzeichnet eine laparoskopische Cholezystektomierate von 96 % und weniger als 1 % stationäre Kataraktaufenthalte und setzt damit einen internationalen Maßstab für die Behandlung am selben Tag. Im DBC-System verankerte finanzielle Anreize belohnen Durchsatz und niedrige Komplikationsraten; folglich investieren Endoskopieeinheiten in Visualisierungstürme der nächsten Generation und ergonomisches Zubehör, das die Umrüstzeiten verkürzt. Erkenntnisse aus der multizentrischen ESCAPE-Studie zeigten bessere Ergebnisse bei früher minimal-invasiver Chirurgie gegenüber einem Endoskopie-First-Ansatz bei chronischer Pankreatitis und bestätigen Verfahrensverschiebungen, die den Gerätebedarf verstärken.

Technologische Sprünge (HD, KI, Robotik) in der Endoskopie

Niederländische akademische Zentren kooperieren mit der Industrie, um KI-Software zu validieren, die die Adenom-Erkennungsrate verbessert und die Qualitätsbewertung standardisiert. Gastroenterologen berichten von einer Absicht von 78,2 %, solche Tools innerhalb von fünf Jahren zu integrieren. 4K-Bildgebungsstapel und robotergestützte Endoskope verbessern die Manövrierfähigkeit in gewundener Anatomie, insbesondere bei komplexer ERCP oder submukosaler Dissektion. Kontinuierliche Upgrades halten den Markt für Endoskopiegeräte in den Niederlanden auf dem Niveau führender US-amerikanischer und japanischer Zentren und ziehen grenzüberschreitende Überweisungen an.

Umstieg auf Einweg-Endoskope gemäß EU-MDR-Infektionsschutzregeln

Neue Überwachungsanforderungen machen postprozedurale Kontaminationsereignisse zu einer hochkarätigen Haftungsfrage. Krankenhäuser setzen daher Einweg-Duodenoskope für risikoreiche ERCP ein, um Patienten zu schützen und Abschaltungen von Versorgungslinien zu vermeiden. Während Debatten über Lebenszykluskosten andauern, berichten klinische Studien von vergleichbarem Kanülierungserfolg und verkürzten Umrüstzeiten unter Einwegprotokollen. Dieser regulatorische Treiber beschleunigt Beschaffungszyklen und erweitert die Lieferantenbasis im Markt für Endoskopiegeräte in den Niederlanden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an zertifizierten Endoskopie-Pflegekräften und -Technikern | -1.1% | National (periphere Regionen) | Kurzfristig (≤ 2 Jahre) |

| Hohe Kapital- und Lebenszykluskosten fortschrittlicher Systeme | -0.8% | National (kleinere Krankenhäuser) | Mittelfristig (2–4 Jahre) |

| Erstattungsobergrenzen für ambulante Magen-Darm-Eingriffe | -0.6% | National | Langfristig (≥ 4 Jahre) |

| Strengere niederländische Wassereinleitungsvorschriften für die Aufbereitung | -0.4% | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an zertifizierten Endoskopie-Pflegekräften und -Technikern

Peripherkrankenhäuser sind mit langanhaltenden Vakanzen konfrontiert, die wöchentliche Listen einschränken, was zu Überweisungsüberlastungen in Universitätszentren und längeren Wartezeiten führt. Lohninflation verstärkt den Budgetdruck, und die für KI-gestützte oder robotergestützte Verfahren erforderlichen fortgeschrittenen Kompetenzen verlängern die Ausbildungspipelines[2]Europäische Gesellschaft für öffentliche Gesundheit, „EUPHA-Webinare”, epha.org. Qualifikationsdefizite dämpfen daher das Wachstum des Verfahrensvolumens trotz latenter Nachfrage im Markt für Endoskopiegeräte in den Niederlanden.

Hohe Kapital- und Lebenszykluskosten fortschrittlicher Systeme

Vollständige 4K-Bildgebungssuiten, integrierte KI-Lizenzen und Roboterplattformen können EUR 1 Million pro Raum übersteigen, eine Schwelle, die für regionale Einrichtungen mit festen Budgetobergrenzen eine Herausforderung darstellt. Die Gesamtbetriebskosten umfassen nun auch die Berichterstattung zum CO₂-Fußabdruck und obligatorische Cybersicherheitsprüfungen, was den Druck auf Beschaffungsausschüsse erhöht, die Upgrades abwägen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Endoskope führen die Markttransformation an

Endoskope generierten im Jahr 2025 61,83 % des Umsatzes im Markt für Endoskopiegeräte in den Niederlanden, gestützt durch vielseitige flexible Systeme, die in Magen-Darm-, Lungen- und Urologieeinheiten eingesetzt werden. Kapselplattformen dringen in die Diagnostik des Dünndarms vor, da die Erstattung ausgeweitet wird, während robotergestützte Designs in Tertiärzentren für Naht- und EFTR-Eingriffe eingeführt werden. Verbesserte Optik und artikulierende Spitzen erhalten eine hohe Kliniker-Loyalität gegenüber etablierten Marken, doch preisgünstigere Wertlinien asiatischer Lieferanten intensivieren Preisverhandlungen.

Visualisierungs- und Bildgebungseinheiten verzeichnen einen CAGR von 8,24 %, da KI-Overlay-Module und 4K-CMOS-Sensoren nun Voraussetzungen für Akkreditierungsprüfungen sind. Integrierte Aufzeichnung und Cloud-Analysen vereinfachen die Peer-Review, und simulatorbereite Prozessoren erfüllen den Aufruf der ESGE nach kompetenzbasierter Ausbildung. Operatives Zubehör, Insufflatoren, Spülpumpen und Geweberesektionswerkzeuge profitieren vom Wachstum der therapeutischen Endoskopie und fügen dem Markt für Endoskopiegeräte in den Niederlanden inkrementelle Umsatzströme hinzu.

Nach Anwendung: Dominanz der Gastroenterologie steht vor HNO-Disruption

Die Gastroenterologie machte im Jahr 2025 45,05 % der Marktgröße für Endoskopiegeräte in den Niederlanden aus. Landesweites FIT-Screening und eine hohe Prävalenz entzündlicher Darmerkrankungen treiben routinemäßige Koloskopie- und Chromoendoskopievolumina an und sorgen für kontinuierliche Erneuerungszyklen bei Koloskopen und Bildgebungsstapeln. Die Nachfrage in der Pneumologie bleibt stabil, da gezielte Lungenkrebsscreening-Pilotprojekte anlaufen.

HNO/Otolaryngologie zeigt den schnellsten CAGR von 8,54 %, da die praxisbasierte transnasale Ösophagoskopie und Ballonsinuplastik an Akzeptanz gewinnen, unterstützt durch ultraschlanke Endoskope und tragbare Türme. Kardiologie-, Neurologie- und Gynäkologie-Teilsegmente wachsen moderat, bereichern aber gemeinsam den Aftermarket-Umsatz mit Spezialzubehör, das die Lieferantenportfolios erweitert.

Nach Endnutzer: Krankenhausdominanz durch ambulantes Wachstum herausgefordert

Krankenhäuser behielten im Jahr 2025 einen Marktanteil von 68,92 % im Markt für Endoskopiegeräte in den Niederlanden aufgrund umfassender Infrastruktur, 24-stündiger Anästhesieabdeckung und MDR-konformer Aufbereitung. Universitätseinrichtungen sind Vorreiter bei KI-Pilotprojekten und Nachhaltigkeitsbewertungen und prägen nationale Beschaffungsstandards, die Lieferanten erfüllen müssen.

Ambulante Operationszentren expandieren mit einem CAGR von 7,77 %, da die Tageseingriffsvergütung mit der Patientenpräferenz für eine schnelle Entlassung übereinstimmt. Diese Zentren priorisieren kompakte Türme, mobile Dokumentationswagen und Einweg-Endoskope, die die zentrale Sterilisation umgehen, den Ablauf optimieren und gleichzeitig die Green-Deal-Ziele erfüllen. Diagnostiklabore und Fachkliniken ergänzen die Krankenhauskapazität, insbesondere während nationaler Screening-Kampagnen.

Nach Verwendbarkeit: Einwegrevolution stellt wiederverwendbare Tradition in Frage

Wiederverwendbare Plattformen hielten im Jahr 2025 einen Anteil von 84,95 %, geschützt durch amortisierte Investitionen in Reinigungs-Desinfektionsgeräte und geschultes Personal. Software zur Endoskopverfolgung und neue Bürstendesigns senken das Kontaminationsrisiko und unterstützen den weiteren Einsatz bei risikoarmen Fallmischungen. Dennoch unterstreicht der Nachweis, dass Einweg-Gastroskope 2,5-mal mehr CO₂-Emissionen erzeugen als wiederverwendbare, die Umweltabwägung, die Einkäufer berücksichtigen müssen.

Einweg-Endoskope beschleunigen sich mit einem CAGR von 8,96 %, da EU-MDR-Überwachung und FDA-Leitlinien Risikominderungsrichtlinien auslösen. Hersteller reagieren mit biologisch abbaubaren Kunststoffen und Recycling-Rücknahmeprogrammen und positionieren Einwegprodukte als verwalteten Dienst statt als Warenverkauf im Markt für Endoskopiegeräte in den Niederlanden.

Geografische Analyse

Städtische akademische Zentren in Amsterdam, Rotterdam und Utrecht verankern die Technologiediffusion und nehmen die frühesten KI-Zusatzmodule und Roboterkonsolen auf. Hohe Verfahrensvolumina rechtfertigen schnelle Erneuerungszyklen, die Lieferantenpipelines aufrechterhalten. Regionalkrankenhäuser in Friesland, Zeeland und Drenthe konzentrieren sich auf skalierbare, kosteneffektive Türme, die EU-MDR-konform sind und dennoch kleinere Budgets erfüllen.

Die nationale Transportdichte ermöglicht es, komplexe Fälle in Universitätszentren zu zentralisieren, ohne den Zugang zu beeinträchtigen, sodass sich periphere Einheiten auf routinemäßige Screenings konzentrieren können. Diese Hub-and-Spoke-Verteilung hält die Gesamtlogistik des Marktes für Endoskopiegeräte in den Niederlanden effizient und stimmt mit der Verfügbarkeit von Arbeitskräften überein.

Grenzüberschreitende Kooperationen durch die Maas-Rhein-Euregio erleichtern gemeinsame Studien mit belgischen und deutschen Standorten und verstärken klinische Datenpakete für die CE-Kennzeichnung. Die Beteiligung an Horizon-Europe-Robotikkonsortien gibt niederländischen Käufern frühzeitige Einblicke in aufkommende Plattformen und stärkt die Rolle des Landes als Erprobungsfeld für Geräte der nächsten Generation.

Regulatorisches Umfeld

Endoskopiegeräte in den Niederlanden unterliegen den EU-weiten Marktzugangsanforderungen der Medizinprodukteverordnung (EU) 2017/745 (MDR), einschließlich CE-Kennzeichnung, UDI-Pflichten und Pflichten zur Marktüberwachung nach dem Inverkehrbringen/Vigilanz. Die nationale Marktüberwachung und Durchsetzung liegt bei der Gesundheits- und Jugendfürsorgeinspektion (Inspectie Gezondheidszorg en Jeugd, IGJ), die im Rahmen des Medizinproduktegesetzes durch Verwaltungsmaßnahmen eingreifen und bei Nichteinhaltung Geldbußen (bis zu 450.000 EUR) verhängen kann. Bestimmte Kategorien (einschließlich einiger Klasse-I-Produkte, Sonderanfertigungen und Systeme/Behandlungseinheiten) erfordern zudem eine nationale Meldung in NOTIS.

Im Jahr 2026 verschärfte sich der regulatorische Fokus auf Rückverfolgbarkeit und Transparenz der Lieferkette, da das Wet van 4 februari 2026 (Staatsblad 2026, 23) das Medizinproduktegesetz zur Umsetzung der Verordnung (EU) 2024/1860 änderte, einschließlich Bestimmungen zur EUDAMED-Einführung und zur Pflicht, Lieferkettenunterbrechungen zu melden. Ab Mai 2026 wurden zentrale EUDAMED-Module (Akteure, Produkte, Zertifikate) im Rahmen derselben Verordnung verpflichtend, was die betrieblichen Anforderungen für Hersteller, Bevollmächtigte und Importeure erhöhte, um eine kontinuierliche Marktzugangsberechtigung in den Niederlanden durch korrekte Registrierungen und Dokumentation aufrechtzuerhalten.

Wettbewerbslandschaft

Der Markt für Endoskopiegeräte in den Niederlanden weist eine moderate Konzentration auf. Olympus positioniert seine EVIS-X1-Plattform rund um Nachhaltigkeits-Scorecards und einen Fahrplan hin zu Einweg-Koloskopen. Ambu erweitert 100 % Einwegportfolios über die Bronchoskopie hinaus und nutzt Beschaffungsverschiebungen in infektionsanfälligen Fachgebieten.

Boston Scientific erprobt Pay-per-Procedure-Modelle, die Kapital, Service und Verbrauchsmaterialien bündeln und Liquiditätshürden für Krankenhäuser senken. Fujifilm bewirbt 4K/KI-Türme, die mit Cloud-Dashboards integriert sind, die Qualitätsregister automatisch befüllen und Versicherungs-Benchmarks direkt unterstützen. Inländische Medizintechnik-Startups kooperieren mit der TU Delft und dem Erasmus MC an lenkbaren Roboterkathetern und kohlenstoffarmen Verpackungen, diversifizieren Lieferantenoptionen und bringen wettbewerbliche Dynamik in den Markt für Endoskopiegeräte in den Niederlanden.

Strategische Allianzen konzentrieren sich auf simulationsbasierte Ausbildung, CO₂-Fußabdruck-Prüfung und Lebenszyklusservice. Lieferanten, die Emissionseinsparungen quantifizieren oder Verbesserungen der Erkennungsrate dokumentieren, sichern sich mehrjährige Rahmenverträge, da Krankenhäuser ihre Beschaffung an Green-Deal- und wertbasierten Kennzahlen ausrichten.

Marktführer der Branche für Endoskopiegeräte in den Niederlanden

Olympus Corporation

Cook Group Incorporated

Medtronic PLC

Johnson & Johnson (Ethicon Endo-Surgery)

Fujifilm Holdings Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Erneuerung von Krankenhausinfrastrukturen und die Konsolidierung zu dedizierten Interventions- und Diagnosezentren schaffen neue Ausschreibungszyklen für Endoskopietürme, Bildgebungssysteme und verfahrensunterstützendes Zubehör in den niederländischen Versorgungsnetzwerken. Im Jahr 2026 eröffnete das Franciscus Gasthuis ein neues Funktionsgebäude, in dem das Operatie & Interventie Centrum (Chirurgie- und Interventionszentrum) untergebracht ist, und das Elisabeth-TweeSteden Ziekenhuis (ETZ) trieb sein neues Zentrum für Diagnose und Behandlung (Phase 2) voran, indem es einen Vertrag für die Entwurfsphase unterzeichnete (Mai 2026). Diese Projekte konzentrieren die Endoskopie- und Interventionsaktivitäten auf modernisierte Standorte, an denen Anbieter mit integrierten Raumlösungen (Visualisierung, Dokumentation, Pumpen/Insufflation und kompatible Einwegkomponenten) statt mit Einzelprodukten konkurrieren können.

Regulatorische Änderungen und Änderungen der Qualitätssysteme schaffen zudem Raum für Anbieter, die die Compliance vereinfachen und das Risikomanagement bei der Wiederaufbereitung stärken. Die 2026 verpflichtende Nutzung zentraler EUDAMED-Module (im Rahmen der Verordnung (EU) 2024/1860) erhöht die Nachfrage nach bereinigten Gerätestammdaten, UDI-Bereitschaft und transparenten Prozessen zur Lieferkontinuität und unterstützt Wertversprechen im Zusammenhang mit Rückverfolgbarkeit, Service und Lebenszyklusdokumentation. Gleichzeitig ermutigt der IGJ-Rahmen zur Infektionspräventionsaufsicht für flexible Endoskope – zusammen mit der laufenden Überwachung der MDR-/IVDR-Pflichten – Krankenhäuser und ambulante Zentren, ihre Mischung aus wiederverwendbaren und Einweg-Endoskopen, Wiederaufbereitungsgeräten und Workflow-Tools (Tracking, standardisierte Einhaltung von Reinigung/Desinfektion und kompatibles Zubehör) zu überprüfen, um den Durchsatz aufrechtzuerhalten und dabei prüfungsbereit zu bleiben.

Aktuelle Branchenentwicklungen

- April 2026: Fujifilm Healthcare Europe GmbH kündigte die Markteinführung der steuerbaren Kanüle FlexCan für ERCP in Europa an, positioniert für den Einsatz zusammen mit der ELUXEO 8000 Endoskopielösung. Die Einführung stärkt Fujifilms Portfolio an therapeutischem Endoskopiezubehör und untermauert den kompatibilitätsorientierten Vertrieb rund um Plattformintegration und Verfahrenseffizienz.

- März 2026: Olympus gab die kommerzielle Verfügbarkeit seiner endoskopischen Spülpumpensysteme OFP-3 und OFP-3 PLUS in Europa bekannt. Der breitere Zugang zu aktualisierter Flüssigkeitsmanagement-Hardware unterstützt die Verfahrensstandardisierung in Hochdurchsatzräumen und gibt Olympus eine weitere Grundlage, um Kapitalgeräte mit Verbrauchsmaterialien und Service bei wettbewerblichen Ausschreibungen zu bündeln.

- Oktober 2025: Olympus brachte die ersten drei Anwendungen seines OLYSENSE CAD KI-Portfolios in EMEA auf den Markt. Die Einführung erweitert den Upgrade-Pfad der installierten Basis von konventioneller Visualisierung zu KI-gestützten Workflows und verknüpft Beschaffungsentscheidungen direkter mit Qualitätskennzahlen und softwaregetriebener Differenzierung in der Koloskopie.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Endoskopiegeräte, die in den Niederlanden verkauft werden und zur Visualisierung, Diagnose oder Behandlung durch natürliche Öffnungen oder kleine Einschnitte im klinischen Umfeld verwendet werden. Er umfasst relevante Kapitalgeräte und zentrale Geräte-Kits, die von Krankenhäusern, Kliniken und ambulanten Zentren beschafft werden.

Ausschlüsse aus dem Geltungsbereich: Wir zählen keine Service- und Wartungsverträge, Mieteinnahmen oder breit angelegte Bildgebungssysteme, die nicht spezifisch für Endoskopieverfahren sind.

Übersicht der Segmentierung

- Nach Gerätetyp

- Endoskope

- Starre Endoskope

- Flexible Endoskope

- Kapselendoskope

- Robotergestützte Endoskope

- Operationsgeräte

- Spül-/Absaugsysteme

- Zugangsinstrumente und Ports

- Wundschutzvorrichtungen

- Insufflationsgeräte

- Sonstige Operationsgeräte

- Visualisierung und Bildgebung

- Endoskopische Kameras

- SD-Visualisierungssysteme

- HD- und 4K-Visualisierungssysteme

- KI-gestützte Bildanalysesoftware

- Endoskope

- Nach Anwendung

- Gastroenterologie

- Pneumologie / Bronchoskopie

- Orthopädie / Arthroskopie

- Kardiologie

- Gynäkologie

- Neurologie

- HNO / Otolaryngologie

- Nach Endnutzer

- Krankenhäuser

- Ambulante Operationszentren

- Fachkliniken und Diagnostiklabore

- Nach Verwendbarkeit

- Wiederverwendbare Endoskope

- Einweg-Endoskope

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die Grenzen dessen festzulegen, was in den Niederlanden als Endoskopiegeräte gezählt werden sollte, und um das grundlegende Nachfragebild hinter den Verfahren zu erstellen. Wir nutzten öffentliche Quellen wie das niederländische Nationale Institut für öffentliche Gesundheit und Umwelt (RIVM), das Statistische Amt der Niederlande (CBS), Dokumentationen der Europäischen Kommission (einschließlich EU-MDR-Kontext) und OECD-Gesundheitsstatistiken, um Demografie, Versorgungsmuster und regulatorische Bedingungen zu verstehen, die die Beschaffung beeinflussen.

Um daraus verwendbare Eingaben für die Größenbestimmung zu machen, überprüften wir zudem Quellen wie Jahresberichte von Krankenhäusern, Ankündigungen zu Beschaffung und Ausschreibungen, Publikationen klinischer Gesellschaften und Verbände sowie peer-reviewte medizinische Fachzeitschriften zur Endoskopienutzung und zu Infektionskontrollpraktiken. Wo Signale auf Unternehmensebene benötigt wurden, wurden kostenpflichtige Unternehmensfinanzdaten und News-Intelligence sowie eine Patentdatenbank und eine Datenbank für Verträge und Ausschreibungen ausschließlich zur Überprüfung von Einführungszeitpunkten, Portfolioschwerpunkten und Käuferverhaltensmustern verwendet. Die hier genannten Quellen sind lediglich beispielhaft, und viele weitere öffentliche Materialien wurden ebenfalls zur Datenerhebung, Validierung und Klärung während der Arbeit herangezogen.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf, zu validieren, was in niederländischen Versorgungseinrichtungen tatsächlich beschafft und ersetzt wird, und wie sich die Preisgestaltung zwischen wiederverwendbaren und Einweg-Setups für ähnliche Verfahren unterscheidet. Wir sprachen mit Beschaffungs- und Sterilisationsverantwortlichen in Krankenhäusern, klinischen Anwendern in Endoskopieabteilungen mit hohem Volumen sowie lokalen Vertriebs- und Servicespezialisten, damit die wichtigsten Annahmen aus der Sekundärforschung überprüft und bei Bedarf korrigiert werden konnten.

Verteilung der Befragten der primären Forschungsarbeit

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 26 % | CXOs: 15 % | |

| Mid-Tier: 55 % | Funktions-/Bereichsleiter: 33 % | |

| Kleinere Akteure: 19 % | Manager: 52 % |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung beginnt mit einem Top-down-Aufbau des Nachfragepools unter Verwendung niederländischer Verfahrensaktivitäts- und Versorgungssignale, die dann mithilfe praktischer Annahmen zu Austausch und Nutzung in die Gerätenachfrage übersetzt werden. Vereinfacht ausgedrückt haben wir erwartete Verfahrensvolumina mit dem Gerätemix (wiederverwendbar versus Einweg) verknüpft und dann ein realistisches Preisniveau je Produktkategorie angewendet, um zu einer Wertschätzung zu kommen.

Während das Modell hauptsächlich Top-down ist und Bottom-up als Gegenprüfung dient, haben wir die Gesamtwerte zusätzlich mit selektiven Näherungswerten seitens der Anbieter abgeglichen, etwa mit stichprobenartigen Preispunkten für zentrale Gerätegruppen sowie einer Plausibilitätsprüfung anhand von Kanalaktivität und Beschaffungsmustern. Wenn Eingaben fehlten, wurden Annahmen anhand in Interviews vereinbarter Bandbreiten ergänzt und anschließend durch Konsistenzprüfungen verfeinert, sodass die endgültige Summe nachvollziehbar bleibt.

Die Prognosen wurden mittels Szenarioanalyse erstellt, wobei Variablen basierend darauf angepasst wurden, wie Praktiker und Käufer erwarten, dass sich die Beschaffung in den kommenden Jahren verändern wird. Zu den wichtigsten Einflussfaktoren zählen die Dynamik minimal-invasiver Verfahren und ambulanter Eingriffe, der Zeitpunkt des Austauschs wiederverwendbarer Endoskope, die Akzeptanz von Einweg-Endoskopen in infektionskontrollsensiblen Behandlungspfaden, der Kapitalzyklus für Visualisierungstürme und Lichtquellen sowie die durch die EU-MDR bedingten Compliance- und Wiederaufbereitungsanforderungen, die Kaufentscheidungen verändern können.

Datenvalidierung und Aktualisierungszyklus

Vor der Freigabe werden die Ergebnisse mit unabhängigen Marktsignalen wie der Verfahrensentwicklung, der Logik des Kapitalbeschaffungszyklus und den implizierten Stückzahlen, die der endgültige Wert erfordert, trianguliert. Zeigt eine Unterkategorie einen ungewöhnlichen Anstieg oder Rückgang, werden die Treiber erneut geprüft, und es werden Folgegespräche mit ausgewählten Befragten angestoßen, um zu bestätigen, ob es sich um eine tatsächliche Verschiebung oder einen Eingabefehler handelt.

Es wird ein mehrstufiger Analystenprüfprozess durchlaufen, damit die Annahmen über Gerätetypen und Einsatzumgebungen hinweg konsistent bleiben, und Währungsbehandlung sowie Zeitpunkte werden auf Übereinstimmung geprüft. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn ein wesentliches Ereignis eintritt, etwa eine bedeutende regulatorische Änderung oder eine klare Verschiebung im Beschaffungsverhalten. Unmittelbar vor der Auslieferung führen wir einen abschließenden Durchgang durch, um sicherzustellen, dass die aktuellsten öffentlichen Signale berücksichtigt sind.

Marktgröße für Endoskopiegeräte in den Niederlanden von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Es ist üblich, für dasselbe Thema unterschiedliche Marktgrößenwerte zu sehen, da jeder Herausgeber eigene Grenzen setzt und eine eigene Mischung von Indikatoren verwendet. Das gewählte Jahr, was als Endoskopiegerät im Gegensatz zu einem angrenzenden Artikel gilt, und wie die Preisgestaltung behandelt wird, können die endgültige Zahl allesamt beeinflussen.

Wesentliche Ursachen für Abweichungen in diesem Markt sind in der Regel, ob Schätzungen Serviceumsätze und breit angelegte Bildgebungsgeräte einbeziehen, ob Einwegartikel als Geräte oder als allgemeine Verbrauchsmaterialien behandelt werden, und ob das Modell einer Sichtweise der Krankenhausbeschaffung oder einer breiteren Sichtweise der Gesundheitsausgaben folgt. Durch die Verfolgung des Zeitpunkts von Beschaffungszyklen und der Logik des Geräteaustauschs hält Mordor Intelligence die Schätzung für die Niederlande in Übereinstimmung mit dem, was Leistungserbringer als endoskopiespezifische Ausrüstung kaufen, was sich unterscheiden kann, wenn breitere Kategorien einbezogen werden.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 0,34 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 9,42 Mrd. USD (2024) | Diese Schätzung scheint einen deutlich breiteren Wertepool zu verwenden, bei dem sich die Gerätegrenze wahrscheinlich auf breitere endoskopiebezogene Systeme und Ausgabenkategorien ausdehnt, und das Basisjahr sowie die Preisgrundlage unterscheiden sich von einer reinen Ausrüstungsbeschaffungsmodellierung. |

| Branchenverlag B | 0,19 Mrd. USD (2026) | Der niedrigere Wert steht im Einklang mit einer engeren erfassten Gruppe, etwa mit Fokus auf ausgewählte Endoskopiegerätegruppierungen oder dem Ausschluss einiger Kapitalgeräte und Zubehörteile, was die Gesamtsumme verändert, selbst wenn die Verfahrensnachfrage ähnlich ist. |

Betrachtet man alle drei Werte, erklärt sich die Spannweite hauptsächlich durch das, was im Geltungsbereich enthalten ist und wie das Kaufereignis definiert wird, und nicht durch eine unterschiedliche Einschätzung der Endoskopienutzung selbst. Ein Modell, das endoskopiespezifische Ausrüstung klar von angrenzenden Gesundheitsausgaben abgrenzt und das Ergebnis anhand von Austauschzyklen und Kaufverhalten überprüft, liefert Entscheidungsträgern eine klarere Zahl, mit der sie planen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Endoskopiegeräte in den Niederlanden?

Der Markt wird im Jahr 2026 auf USD 364,27 Millionen geschätzt und soll bis 2031 USD 513,99 Millionen erreichen.

Welches Gerätesegment wächst in den Niederlanden am schnellsten?

Visualisierungs- und Bildgebungssysteme expandieren mit einem CAGR von 8,24 %, angetrieben durch KI-gestützte 4K-Prozessoren und Trainingssimulatoren.

Warum gewinnen Einweg-Endoskope trotz Nachhaltigkeitszielen an Boden?

EU-MDR-Infektionsschutzregeln und Risikominderungsrichtlinien drängen Krankenhäuser dazu, Einwegprodukte für risikoreiche ERCP- und Intensivstationsfälle einzuführen.

Wie beeinflussen die niederländischen Erstattungsrichtlinien die Geräteeinführung?

Das DBC-Modell belohnt die Effizienz von Tageskliniken und erprobt nun KI-verknüpfte Qualitätsboni, was Leistungserbringer in Richtung fortschrittlicher Bildgebung und Analytik lenkt.

Welches Endnutzersegment zeigt das höchste Wachstum bis 2031?

Ambulante Operationszentren, unterstützt durch hohe nationale Tagesoperationsraten, verzeichnen bis 2031 einen CAGR von 7,77 %.

Seite zuletzt aktualisiert am: