Marktgröße und Marktanteil für Cloud-Verschlüsselungssoftware

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

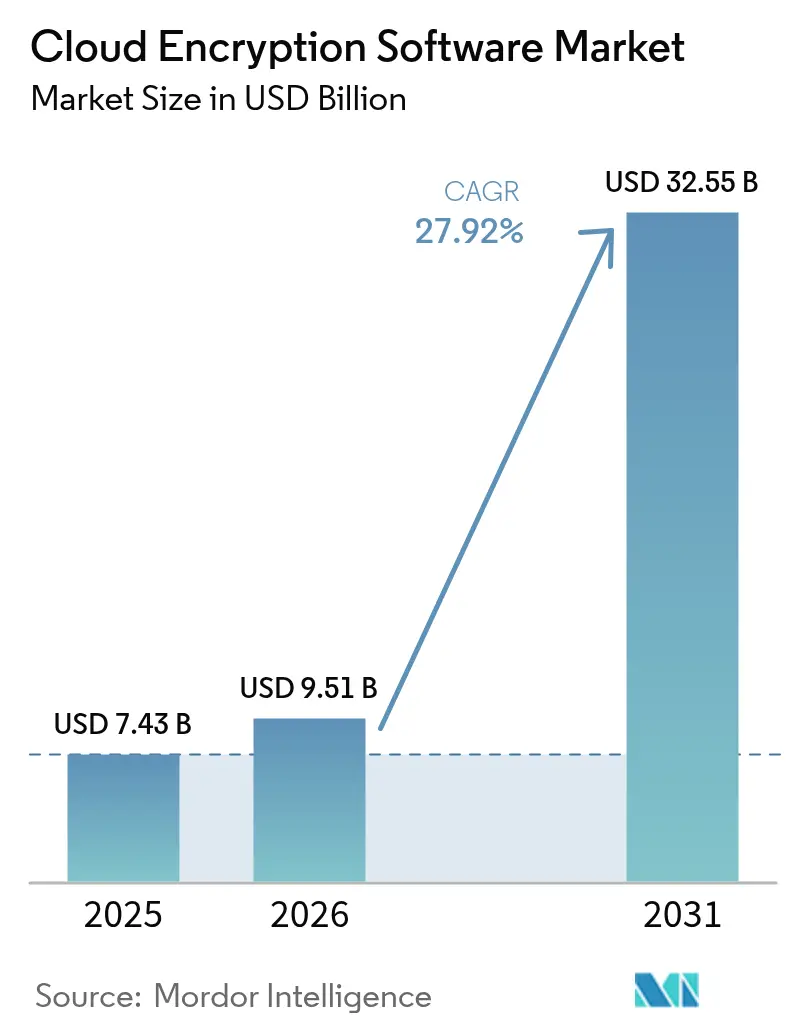

| Marktgröße (2026) | 9.51 Milliarden US-Dollar |

| Marktgröße (2031) | 32.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 27.92% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Cloud-Verschlüsselungssoftware von Mordor Intelligence

Die Marktgröße für Cloud-Verschlüsselungssoftware wird im Jahr 2026 auf USD 9,51 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 7,43 Milliarden, mit Projektionen für 2031 von USD 32,55 Milliarden, was einem Wachstum von 27,92 % CAGR über den Zeitraum 2026–2031 entspricht. Der Aufschwung vereint drei starke Kräfte: unaufhörliche Cyberangriffe, zunehmender regulatorischer Druck und die operative Verlagerung hin zum Multi-Cloud-Computing. Die im August 2024 vom National Institute of Standards and Technology (NIST) finalisierten Post-Quanten-Kryptografiestandards beschleunigten die Migrationspläne der Unternehmen, da Vorstände erkannten, dass die Risiken des „Jetzt ernten, später entschlüsseln”-Ansatzes bereits eingetreten sind. Gleichzeitig betreiben 98 % der Finanzdienstleistungsunternehmen Workloads in der öffentlichen Cloud, was einen dringenden Bedarf an einheitlichem Schlüsselmanagement über heterogene Plattformen hinweg schafft[1]Board of Governors of the Federal Reserve System, "Community Banking Connections: Cloud Adoption Survey," federalreserve.gov. Nordamerika führt bei der Einführung, angetrieben durch FedRAMP- und Verteidigungsministerium-Mandate für quantensichere Algorithmen, während Souveränitäts-Cloud-Richtlinien den asiatisch-pazifischen Raum zur Region mit der schnellsten regionalen CAGR machen. Das Verschlüsselungsökosystem wird auch durch leistungsoptimierte symmetrische Tools, bahnbrechende vollständig homomorphe Verschlüsselung und hardwaregestützte Confidential-Computing-Technologien geprägt, die Daten während der Nutzung schützen.

Wichtigste Erkenntnisse des Berichts

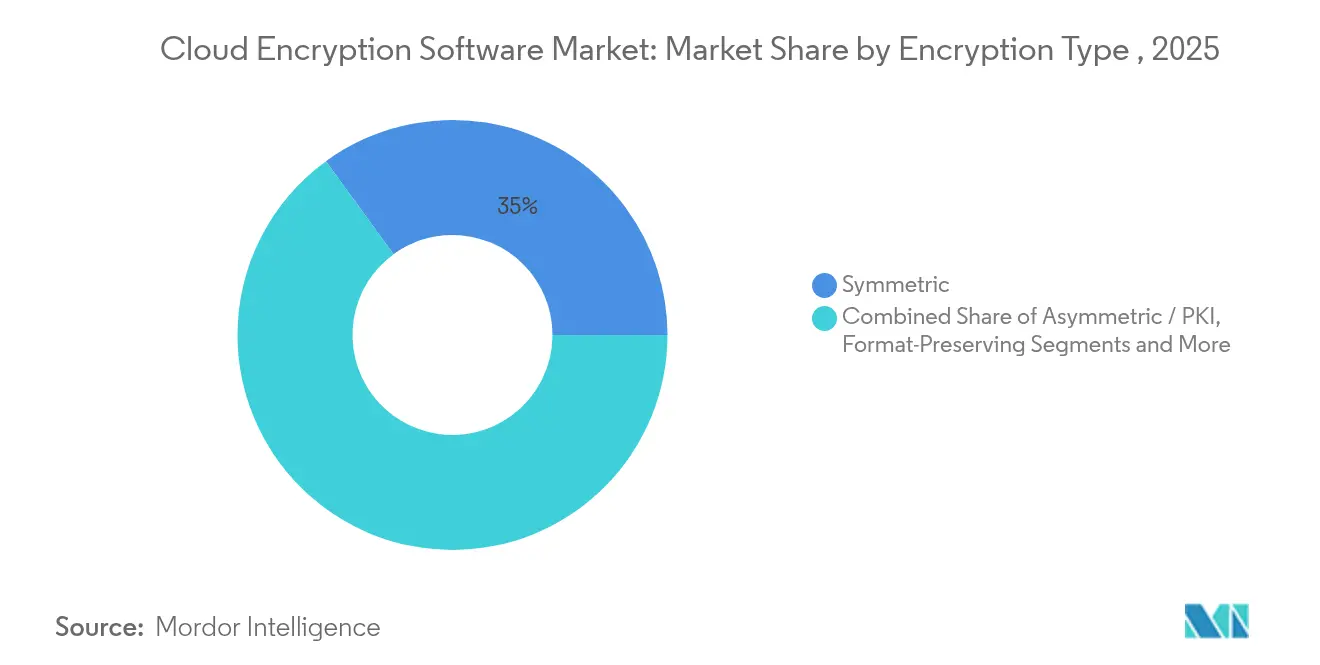

- Nach Verschlüsselungstyp führten symmetrische Algorithmen mit einem Marktanteil von 35,02 % am Markt für Cloud-Verschlüsselungssoftware im Jahr 2025, während vollständig homomorphe Verschlüsselung bis 2031 voraussichtlich mit einer CAGR von 28,57 % wachsen wird.

- Nach Anwendung entfiel auf den Schutz von Daten im Ruhezustand ein Anteil von 36,10 % an der Marktgröße für Cloud-Verschlüsselungssoftware im Jahr 2025; Confidential-Computing-Workloads werden bis 2031 mit einer CAGR von 29,11 % expandieren.

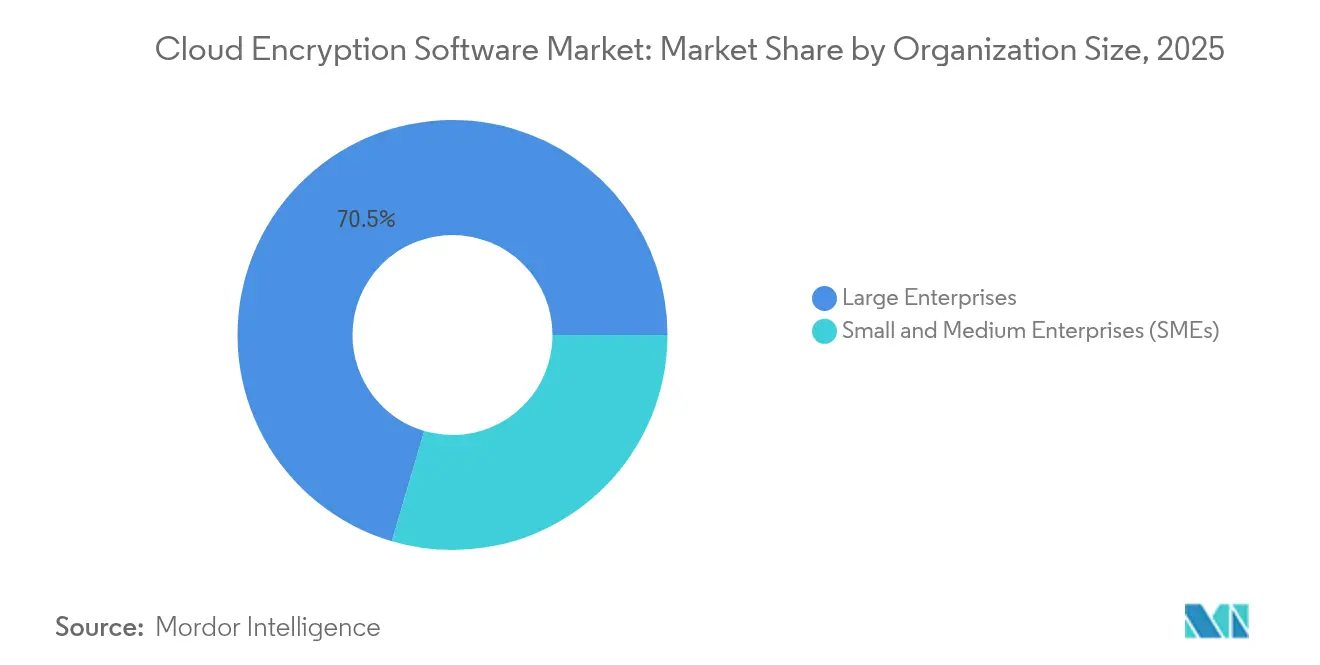

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Marktanteil von 70,45 % am Markt für Cloud-Verschlüsselungssoftware, während kleine und mittlere Unternehmen im Prognosezeitraum eine CAGR von 29,52 % verzeichnen dürften.

- Nach Branchenvertikale erzielte IT und Telekommunikation im Jahr 2025 einen Umsatzanteil von 33,12 %; für das Bank-, Finanzdienstleistungs- und Versicherungswesen (BFSI) wird bis 2031 eine CAGR von 28,44 % prognostiziert.

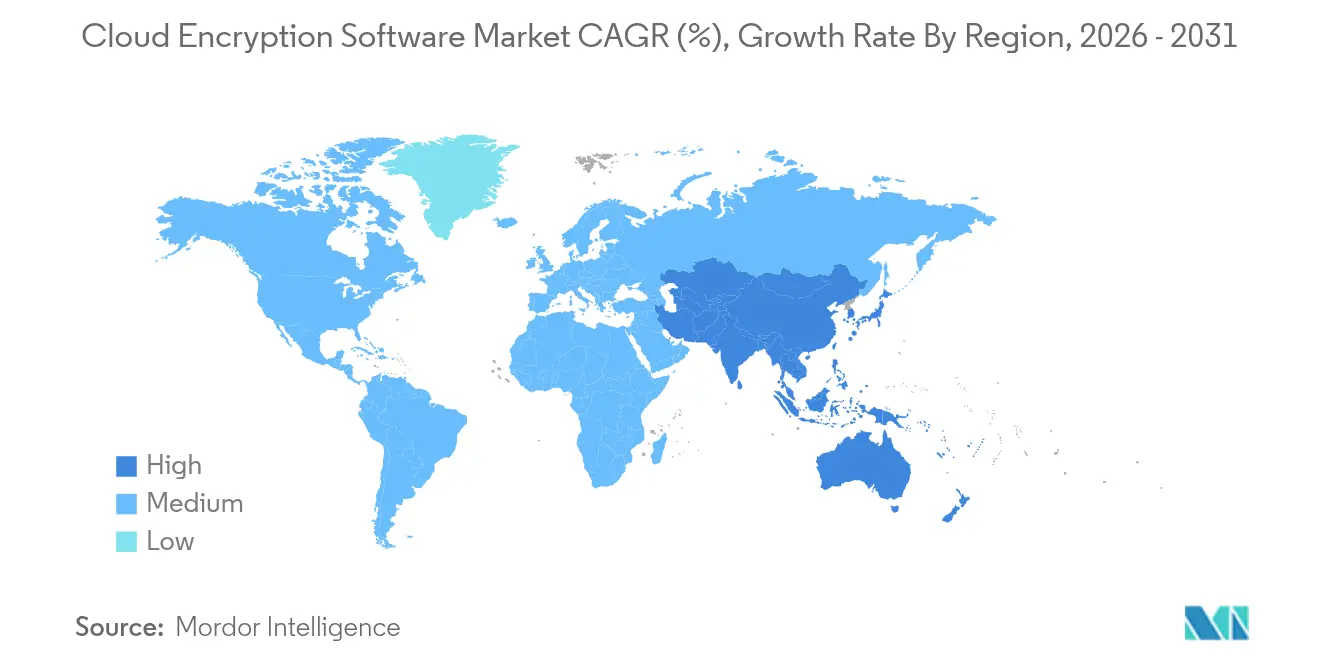

- Nach Geografie entfielen im Jahr 2025 38,52 % des Marktes für Cloud-Verschlüsselungssoftware auf Nordamerika, während der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 28,96 % zulegen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Cloud-Verschlüsselungssoftware

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung der Datenschutzvorschriften | +4.2% | Global, mit frühen Gewinnen in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Zunahme ausgefeilter Cyberangriffe auf die Cloud | +3.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Multi-Cloud-Einführung in Unternehmen | +3.1% | Nordamerika und EU, APAC-Kernregion | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Confidential Computing | +2.9% | Global, Ausweitung auf Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Dringlichkeit der Post-Quanten-Verschlüsselung | +2.7% | Nordamerika und EU, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| „Verschlüsselung als Code”-DevSecOps-Tools | +2.1% | Global, konzentriert in Technologiezentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der Datenschutzvorschriften

Weltweite Gesetze erhöhen den Sicherheitsstandard. PCI DSS 4.0, gültig ab März 2025, erzwingt jährliche kryptografische Überprüfungen und Multi-Faktor-Authentifizierung in allen Karteninhaberumgebungen. Der Digital Operational Resilience Act und die NIS-2-Richtlinie Europas verlangen bis 2030 quantenresistente Verschlüsselung für Banken und kritische Infrastrukturen. In den Vereinigten Staaten verpflichtet der Quantum Computing Cybersecurity Preparedness Act Bundesbehörden zur Umstellung auf vom NIST genehmigte Post-Quanten-Algorithmen und setzt damit eine Vorlage, der der private Sektor folgt. FedRAMP hat bereits FIPS 140-2-validierte Module für alle föderalen Cloud-Dienste vorgeschrieben und macht die Compliance damit zu einem faktischen Marktzugangsticket. Selbst Universitäten verschärfen ihre Kontrollen, da der FERPA-Rahmen von 2002 nie cloudgespeicherte Studentendaten antizipiert hat, was Verschlüsselungsmaßnahmen veranlasst, die über die gesetzlichen Mindestanforderungen hinausgehen.

Zunahme ausgefeilter Cyberangriffe auf die Cloud

Cloud-Workloads absorbierten 2024 31 % der erfassten Cybervorfälle, wobei die Ransomware-Kosten im Finanzdienstleistungssektor durchschnittlich USD 5,37 Millionen betrugen[2]Broadcom Inc., "2025 State of Ransomware Report," broadcom.com. Akteure mit fortgeschrittenen persistenten Bedrohungen sammeln nun verschlüsselte Datenschätze und setzen auf künftige Quantenentschlüsselung. Echtzeit-Verschlüsselungsüberwachung und hybride klassisch-plus-post-quanten Schlüsselaustauschmechanismen gewinnen daher an Bedeutung. Fehlkonfigurationen verursachen 44 % der Sicherheitsverletzungen in der öffentlichen Cloud, weshalb automatisierte Richtlinien-Engines, die Verschlüsselung um jedes Objekt legen – unabhängig von den Fähigkeiten des Administrators – zur Pflicht werden. Angreifer zielen zunehmend auf Identitäten der Steuerungsebene statt auf Endpunkte ab, was den Bedarf an datenzentriertem Schutz verstärkt, der auch dann wirksam bleibt, wenn Perimeterschutzmaßnahmen versagen.

Multi-Cloud-Einführung in Unternehmen

Siebzig Prozent der Privatkundenbanken beabsichtigen, bis 2025 vollständig cloudbasiert zu operieren, doch jeder Hyperscaler liefert seinen eigenen Schlüsselverwaltungsdienst, was ein Flickwerk von Richtlinien schafft, das Teams nur schwer in Einklang bringen können. Bring-your-own-key- und Hold-your-own-key-Modelle entstehen, um Unternehmen die kryptografische Souveränität zu erhalten, doch Leistungs- und Lock-in-Bedenken bremsen die Akzeptanz noch. Externe Schlüsselverwaltungsdienste versprechen eine zentralisierte Übersicht über Amazon Web Services, Microsoft Azure und Google Cloud Platform, obwohl der Integrationsaufwand nach wie vor erheblich ist. Zero-Trust-Architektur – basierend auf der Annahme, dass ein Sicherheitsverstoß unvermeidlich ist – bildet nun den Rahmen für die meisten Multi-Cloud-Verschlüsselungskonzepte und treibt die Nachfrage nach Kontrollen an, die mit den Daten und nicht mit der Infrastruktur mitreisen.

Nachfrage nach Confidential Computing

Hardwarebasierte Trusted Execution Environments (TEEs) wie Intel SGX und AMD SEV verschlüsseln Daten während der Nutzung und schließen damit das letzte Expositionsfenster. Banken setzen TEEs für die Betrugserkennung in gemeinsam genutzten Datensätzen ein, ohne die zugrunde liegenden Datensätze offenzulegen. Gesundheitsdienstleister betreiben KI-Diagnosemodelle auf geschützten Patientendaten und wahren dabei die HIPAA-Konformität. Seit der Gründung des Confidential Computing Consortium haben Cloud-Anbieter daran gearbeitet, Enklaven zu standardisieren und so die kommerzielle Einführung zu beschleunigen. Aktuelle TEEs verursachen einen Verarbeitungs-Overhead von 10–40 %, doch der Sicherheitsgewinn überwiegt die Kosten für die meisten Analyse- und KI-Pipelines. Die Forschung zu Seitenkanalangriffen hält die Anbieter-Roadmaps auf Microcode-Härtung und Rauschinjektionstechniken fokussiert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Leistungs-Overhead und Latenz | -2.8% | Global, besonders bei Echtzeitanwendungen | Kurzfristig (≤ 2 Jahre) |

| Komplexität des Schlüsselmanagements | -2.3% | Global, konzentriert in Multi-Cloud-Umgebungen | Mittelfristig (2–4 Jahre) |

| Mangelnde Interoperabilität bei Trusted Execution | -1.9% | Global, Auswirkungen auf die Unternehmenseinführung | Mittelfristig (2–4 Jahre) |

| Edge-Cloud-Datensouveränität dämpft die Nachfrage | -1.6% | APAC, EU mit strikter Datenlokalisierung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Leistungs-Overhead und Latenz

Die Verschlüsselung von Daten verursacht zusätzliche Rechenzyklen und E/A-Wartezeiten. Klassische Verschlüsselung im Ruhezustand verlangsamt SQL-Abfragen in hochvolumigen Datenbanken um mehrere hundert Millisekunden. Vollständig homomorphe Verschlüsselung kann, obwohl revolutionär für den Datenschutz, die Verarbeitungszeit um das 1.000-Fache verlängern, sofern keine Hardwarebeschleunigung eingesetzt wird. GPU-gestützte Frameworks reduzieren diesen Overhead laut aktuellen Benchmark-Studien, die in Computers, Materials and Continua veröffentlicht wurden, um etwa 12 %. Edge-Computing-Szenarien spüren die Einbußen am stärksten, da die Verschlüsselungsverzögerung die bestehende Netzwerklatenz verstärkt und Architekten dazu zwingt, Echtzeit-Reaktionsfähigkeit gegen Vertraulichkeit abzuwägen. Post-Quanten-Algorithmen erhöhen aufgrund größerer Schlüsselgrößen ebenfalls die Rechenlast, was die Leistungsplanung bei stromsparenden Geräten erschwert.

Komplexität des Schlüsselmanagements

Verschlüsselung ist nur so stark wie ihre Schlüssel, doch nur wenige Unternehmen betreiben einheitliche Schlüssellebenszyklus-Plattformen über mehrere Clouds hinweg. Unterschiedliche native Dienste – AWS KMS, Azure Key Vault, Google Cloud KMS – bieten kaum Interoperabilität und lassen Teams Rotationspläne und Zugriffskontrollen manuell jonglieren. Zwei Drittel der Organisationen nennen unzureichende kryptografische Expertise als ihr größtes Hindernis, eine Lücke, die häufig zu falsch konfigurierten Richtlinien führt, die den Schutz stillschweigend schwächen. PCI DSS 4.0 fordert nun automatisierte Schlüsselrotation und erhöht damit den Druck. Die bevorstehende Migration zu Post-Quanten-Standards bedeutet, dass die meisten Hardware-Sicherheitsmodule Firmware-Updates oder vollständigen Ersatz benötigen werden, was Budgets und Fachkenntnisse weiter belastet. Zentralisierte Dienste helfen, führen aber einzelne Ausfallpunkte ein – ein architektonischer Kompromiss, den Großunternehmen genau analysieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verschlüsselungstyp: Quantenresistente Algorithmen treiben Innovationen voran

Symmetrische Methoden dominieren den Markt für Cloud-Verschlüsselungssoftware mit einem Anteil von 35,02 % im Jahr 2025, bevorzugt wegen ihrer Geschwindigkeit und des geringen CPU-Overheads. Vollständig homomorphe Verschlüsselung ist trotz ihrer Anfangsphase die am schnellsten wachsende Technik und wird voraussichtlich mit einer CAGR von 28,57 % wachsen, da Confidential-Computing-Anwendungsfälle aufblühen. Die im August 2024 veröffentlichten FIPS 203, FIPS 204 und FIPS 205 legten den Grundstein für Post-Quanten-Schlüsselkapselung, digitale Signaturen und zustandslose hashbasierte Signaturen und veranlassten Anbieter, diese Algorithmen in ihre Produkt-Roadmaps zu integrieren.

Unternehmen setzen hybride Kryptografie ein, die klassische Elliptische-Kurven-Methoden mit Post-Quanten-Gittern kombiniert, um sich gegen algorithmisches Versagen abzusichern. Format-erhaltende Verschlüsselung expandiert ebenfalls, da sie Legacy-Anwendungen ermöglicht, geschützte Daten ohne Schema-Neugestaltung zu speichern. Mit der Auswahl von HQC durch NIST im März 2025 als fünften Algorithmus für zusätzliche Diversität ist kryptoagiles Tooling zu einer Priorität auf Vorstandsebene geworden. Infolgedessen wird die Marktgröße für Cloud-Verschlüsselungssoftware bei symmetrischen Workloads stetig steigen, während quantensichere Optionen einen größeren Anteil an neuen Deployments gewinnen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Confidential Computing transformiert den Schutz von Daten in Verwendung

Daten im Ruhezustand führen den Anwendungsbereich weiterhin mit einem Anteil von 36,10 % am Markt für Cloud-Verschlüsselungssoftware im Jahr 2025 an, was ausgereifte Backup- und Speicherpraktiken widerspiegelt. Doch es ist die Verschlüsselung von Daten in Verwendung, die Schlagzeilen macht und mit einer CAGR von 29,11 % steigt, da TEEs die langjährige Barriere der Verarbeitung von Klartextdaten beseitigen. Die Marktgröße für Cloud-Verschlüsselungssoftware bei Confidential-Computing-Workloads wird daher schneller wachsen als jedes andere Segment.

Der Schutz auf Transportebene bleibt für Inter-Cloud-Verbindungen unverzichtbar, doch die Leistungsoptimierung hat sich auf Post-Quanten-Handshake-Algorithmen verlagert. SaaS-Kollaborationstools verzeichnen eine breitere Einführung clientseitiger Verschlüsselung, damit Organisationen die Kontrolle über kryptografische Schlüssel behalten. Durchsuchbare symmetrische Verschlüsselung erscheint nun in Big-Data-Umgebungen, wo Latenz-Overhead für hochwertige Abfragen toleriert werden kann. Zusammen treiben diese Verschiebungen die Vision eines dauerhaften, zustandsunabhängigen Schutzes über den gesamten Datenlebenszyklus voran.

Nach Unternehmensgröße: KMU-Einführung beschleunigt sich

Großunternehmen hielten im Jahr 2025 einen Marktanteil von 70,45 % am Markt für Cloud-Verschlüsselungssoftware dank weitläufiger hybrider IT-Landschaften und größerer Compliance-Budgets. Sie führen Pilotprojekte in vollständig homomorpher Verschlüsselung und Confidential Computing an. Im Gegensatz dazu fügen kleine und mittlere Unternehmen verschlüsselte SaaS- und API-basierte Schlüsseldienste mit einer CAGR von 29,52 % hinzu, der schnellsten Wachstumskurve im Markt.

Pay-as-you-use-Preisgestaltung, verwaltete Schlüsselrotation und vorlagengesteuerte Compliance-Berichte senken die Hürden für Unternehmen ohne dediziertes Sicherheitspersonal. Allerdings nennen 51,3 % der kleinen Unternehmen die Implementierungskomplexität als ihr größtes Hindernis. Da sich die Benutzeroberflächen der Anbieter verbessern und Marktplatz-Integrationen reifen, wird die von KMU erfasste Marktgröße für Cloud-Verschlüsselungssoftware zunehmen und die Segmentkonzentration schrittweise ausgleichen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Branchenvertikale: BFSI führt den quantenresistenten Übergang an

IT und Telekommunikation erfassten 2025 einen Umsatzanteil von 33,12 % aufgrund früher Cloud-Migration und hoher Bandbreitenanforderungen. Das Bank-, Finanzdienstleistungs- und Versicherungswesen wird die am schnellsten wachsende Vertikale sein und bis 2031 mit einer CAGR von 28,44 % voranschreiten, da Regulierungsbehörden quantensichere Standards vorantreiben und der Wettbewerb durch Fintechs das Risiko erhöht.

Das Gesundheitswesen intensiviert Confidential-Computing-Pilotprojekte für KI-gestützte Diagnostik und schützt Patientendaten, deren Verletzung USD 10,93 Millionen kostet – das Doppelte des branchenübergreifenden Durchschnitts. Regierungsbehörden dienen im Rahmen des Quantum Computing Cybersecurity Preparedness Act als Ankerkunden für Post-Quanten-Module. Einzelhändler optimieren die Tokenisierung, um PCI DSS 4.0 zu erfüllen, ohne die Checkout-Latenz zu erhöhen. Branchenübergreifend bietet der Markt für Cloud-Verschlüsselungssoftware einen einheitlichen Schutzschild gegen divergierende, aber zunehmend intensive Datensicherheitsverpflichtungen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 38,52 % des Marktes für Cloud-Verschlüsselungssoftware, gestützt durch FedRAMP-Mandate, Direktiven des Verteidigungsministeriums und aggressive Unternehmensmigration zu Post-Quanten-Kontrollen. Die Multi-Cloud-Durchdringung ist hoch, und Anbieter sichern Umsätze durch verwaltete Schlüsseldienste und kryptoagile Orchestrierung. Große Gesundheits- und Finanzkunden testen auch Confidential-Computing-Frameworks in großem Maßstab und beschleunigen so Innovationszyklen.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 28,96 % bis 2031. Souveränitäts-Cloud-Konzepte in Australien, Japan, Südkorea und Indien verlangen, dass Verschlüsselungsschlüssel auf heimischem Boden verbleiben, was den Absatz externer Schlüsselverwaltungs-Gateways und Hardware-Sicherheitsmodule ankurbelt, die bei Bedarf nationale Algorithmen unterstützen. Die Asiatische Entwicklungsbank schätzt, dass eine verbesserte Cloud-Politik das regionale BIP im Zeitraum 2024–2028 um bis zu 0,7 % steigern könnte, wobei Verschlüsselung als entscheidender Enabler genannt wird. Chinesische und südostasiatische Hyperscaler bilden im Land Allianzen mit Chipherstellern, um quantensichere Netzwerkverschlüsselung zu liefern und mit westlichen Wettbewerbern Schritt zu halten.

Europa verzeichnet ein stetiges Wachstum, angetrieben durch die DSGVO-Durchsetzung und den Digital Operational Resilience Act. Finanzinstitute müssen Resilienzpläne einreichen, die die Migration zu quantenresistenten Algorithmen darlegen – ein Schritt, der Europa zu einem Labor für grenzüberschreitende Schlüsselhinterlegungs-Interoperabilität macht. Datenschutzwahrende Analysen – insbesondere in den Bereichen Gesundheit und Mobilität – stimulieren die Nachfrage nach vollständig homomorpher Verschlüsselung. Kleinere Märkte in Südamerika sowie im Nahen Osten und Afrika hinken hinterher, bieten aber Greenfield-Chancen, insbesondere dort, wo 5G-Rollouts Edge-Cloud-Architekturen einführen, die leichtgewichtige, latenzarme Verschlüsselung erfordern.

Regulatorisches Umfeld

Die Einführung von Cloud-Verschlüsselungssoftware wird durch konvergierende Sicherheitsstandards und beschaffungsgetriebene Anforderungen geprägt. Im August 2024 hat NIST seine ersten drei Post-Quanten-Kryptografiestandards (FIPS 203, FIPS 204 und FIPS 205) finalisiert und damit eine Basis für quantenresistente Implementierungen geschaffen, auf die in föderalen und regulierten Umgebungen Bezug genommen wird. In den Vereinigten Staaten fungieren die FedRAMP-Anforderungen für validierte kryptografische Module (FIPS 140 validiert) weiterhin als Markteintrittsvoraussetzung für Cloud-Dienste, die an Regierungsstellen verkauft werden, während CNSA 2.0 eine Beschaffungsfrist bis Januar 2027 für US-National Security Systems festlegt, um auf quantenresistente Verschlüsselung umzustellen, was Anbieter zu kryptoagilen Roadmaps drängt.

In Europa erstreckt sich der Compliance-Druck über den klassischen Datenschutz hinaus auf operative Resilienz und KI-Governance, wodurch Verschlüsselung zunehmend in Auditierbarkeit und Kontrollen auf Workload-Ebene einbezogen wird. Die Transparenzanforderungen des EU-KI-Gesetzes (Artikel 50) treten am 2. August 2026 in Kraft und verstärken die Anforderungen an Kennzeichnung, Offenlegung sowie zugehörige Protokollierungs- und Datenverarbeitungskontrollen, die sich mit Verschlüsselung und Schlüsselverwaltung in Cloud-Bereitstellungen überschneiden. Separat hat NIST im Mai 2026 (bis 13. Juli 2026) eine öffentliche Kommentierungsphase zu NIST IR 8320E eröffnet, das hardwaregestützte Sicherheit und Confidential Computing für Cloud-Workloads behandelt, was auf eine Verschiebung des Standardfokus in Richtung Verschlüsselung von Daten während der Nutzung hinweist, nicht nur im Ruhezustand und bei der Übertragung, insbesondere für KI-Datensätze und regulierte Analysen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette umfasst Anbieter kryptografischer Algorithmen und Bibliotheken, Entwickler von Verschlüsselungssoftware und Schlüsselverwaltung, Cloud-Plattformanbieter sowie Hardware-Sicherheitslieferanten, die das Vertrauen verankern. Hyperscaler (Amazon Web Services, Microsoft Azure und Google Cloud Platform) bieten native KMS- und Verschlüsselungsprimitive, während Sicherheitsanbieter wie Thales, Broadcom (Symantec), Trend Micro, Palo Alto Networks, IBM, Check Point, Zscaler, Netskope, Fortanix und Akeyless differenzierte Ebenen rund um zentrale Schlüsselverwaltung, Richtlinienautomatisierung, Tokenisierung und Workload-Verschlüsselung aufbauen. Anbieter von Hardware-Sicherheitsmodulen und Confidential-Computing-Siliziumökosysteme, einschließlich TEEs, die für den Schutz von Daten während der Nutzung verwendet werden, bleiben kritische vorgelagerte Abhängigkeiten für regulierte Bereitstellungen und hochsichere Schlüsselverwahrung.

Nachgelagert setzen Systemintegratoren und Managed-Security-Service-Provider Verschlüsselung über Multi-Cloud-Umgebungen hinweg operativ um, durch Onboarding, Migration und kontinuierliches Compliance-Reporting, wobei der Vertrieb zunehmend über Cloud-Marktplätze und SaaS-Beschaffungskanäle erfolgt. Standards und Sicherstellungsmechanismen beeinflussen fast jede Übergabe, einschließlich der NIST-Leitlinien für cloud-native Datenschutzansätze, ISO/IEC 27018:2025 zum Schutz personenbezogener Daten in öffentlichen Clouds sowie Aufsichtspraktiken des Finanzsektors im Zusammenhang mit Outsourcing und operativer Resilienz. Wesentliche Engpässe bestehen weiterhin bei der Interoperabilität zwischen AWS KMS, Azure Key Vault und Google Cloud KMS, ebenso wie bei der operativen Komplexität und den Leistungskompromissen der Verschlüsselung von Daten während der Nutzung in Confidential-Computing-Umgebungen.

Wettbewerbslandschaft

Der Markt für Cloud-Verschlüsselungssoftware ist mäßig fragmentiert, doch die Konsolidierung beschleunigte sich 2024, als Palo Alto Networks die QRadar-Cloud-Sicherheitsaktiva von IBM erwarb und IBM einen Deal im Wert von USD 35 je Aktie für HashiCorp ankündigte. Diese Schritte unterstreichen eine Verlagerung hin zu integrierten Plattformen, die Posture Management, Schlüsselorchestrierung und Richtlinienanalysen verbinden. Amazon Web Services, Microsoft Azure und Google Cloud Platform integrieren native quantensichere Optionen, was reine Anbieter herausfordert, aber auch die Gesamtnachfrage ausweitet.

Strategische Partnerschaften sind zahlreich. Thales vertiefte die Zusammenarbeit mit Google Cloud, um gemeinsam quantensicheres Schlüsselmanagement über Anthos und Google Distributed Cloud bereitzustellen. Broadcom stellte im Januar 2025 die erste quantenresistente Netzwerkverschlüsselung für Fibre Channel vor, in Übereinstimmung mit den US-amerikanischen CNSA-2.0- und EU-NIS-2-Regeln. Edge-orientierte Herausforderer zielen auf das industrielle IoT ab, wo latenzarme symmetrische Verschlüsselung und robuste Hardware-Module noch rar sind.

Produkt-Roadmaps konzentrieren sich auf drei Säulen: automatisierte Schlüssellebenszyklus-Governance, Kryptoagilität für Algorithmuswechsel und Confidential-Computing-Orchestrierung. Anbieter, die diese in einer einzigen Übersichtsoberfläche kombinieren können, werden voraussichtlich Nischenkonkurrenten übertreffen. Open-Source-Projekte, viele unter dem Confidential Computing Consortium, erzeugen Gemeinschaftsdruck für Interoperabilität, da Käufer sich gegen Lock-in wehren. Zusammenfassend bleibt die Wettbewerbsintensität hoch, doch die Marktmacht verlagert sich zu Full-Stack-Anbietern mit breiten Cloud-Anbieter-Allianzen und starken Professional-Services-Bereichen.

Marktführer für Cloud-Verschlüsselungssoftware

Google LLC

Symantec Corporation

Hewlett Packard Enterprise

Trend Micro Inc.

Hitachi Vantara

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein bedeutender Chancenbereich ist die operative Umsetzung der Post-Quanten-Migration in cloud-nativen Workflows, bei denen Verschlüsselung und Schlüsselverwaltung als Richtlinie bereitgestellt werden. Die im August 2024 veröffentlichten NIST-Standards FIPS 203, FIPS 204 und FIPS 205, kombiniert mit sichtbaren Plattformimplementierungen, drängen Käufer dazu, Kryptoagilität (Algorithmuswechsel, hybrider Schlüsselaustausch und zentrale Richtliniendurchsetzung) als Produktmerkmal zu fordern und nicht als Projekt professioneller Dienstleistungen. Belege für diesen Wandel zeigen sich in Plattform-Updates wie der Unterstützung des AWS Secrets Manager Clients für hybriden Post-Quanten-Schlüsselaustausch mittels ML-KEM für TLS (April 2026) und der allgemeinen Verfügbarkeit von Post-Quanten-Verschlüsselung für IPsec bei Cloudflare mit hybrider ML-KEM-Interoperabilität mit Cisco- und Fortinet-Hardware (April 2026). Zusammen schaffen diese Veröffentlichungen Freiräume für Anbieter, die Zertifikatslebenszyklus, Schlüsselrotation und hybride Kryptografie über Anwendungs-, Netzwerk- und Speicherebenen hinweg vereinheitlichen können.

Eine weitere Chance liegt in der unabhängigen Schlüsselkontrolle und dem Schutz von Daten während der Nutzung für KI und regulierte Analysen, wo souveräne Cloud- und Auditanforderungen über die Verschlüsselung im Ruhezustand hinausgehen. Thales hat die CipherTrust Data Security Platform as a Service auf dem Google Cloud Marketplace verfügbar gemacht (Juli 2026), mit Schwerpunkt auf Hold-Your-Own-Key-Mustern und marktplatzgeführter Bereitstellung. Gleichzeitig hat Google Cloud Open-Source-Prompt-Encryption-SDKs zum Schutz von KI-Inferenzdaten veröffentlicht (Juni 2026), was einen entwicklergesteuerten Weg bietet, Verschlüsselung in KI-Pipelines einzubetten. Da Marktplatzvertrieb, Entwickler-SDKs und Confidential-Computing-Attestierung zusammenwirken, öffnet sich der Raum für Cross-Cloud-Orchestrierungsprodukte, die Schlüsselverwahrung, Attestierung und Policy-as-Code zu einem einheitlichen Betriebsmodell für Unternehmen verbinden, die Multi-Cloud- und KI-Workloads betreiben.

Aktuelle Branchenentwicklungen

- Juli 2026: AWS führte deklarative Richtlinien für VPC Encryption Controls ein, die eine zentrale Auditierung und Durchsetzung der Übertragungsverschlüsselung über organisatorische Einheiten und Konten hinweg ermöglichen. Das Update bewegt die Verschlüsselungs-Governance näher an ein Policy-as-Code-Betriebsmodell und reduziert die Abhängigkeit von ressourcenbasierten Konfigurationen in großen Multi-Account-Umgebungen.

- April 2026: Cloudflare kündigte die allgemeine Verfügbarkeit von Post-Quanten-Verschlüsselung für IPsec an, mit Unterstützung für hybride ML-KEM-Interoperabilität mit Cisco- und Fortinet-Hardware. Dies erweitert die quantensicheren Optionen für Site-to-Site-Konnektivität und verwaltete Netzwerkverschlüsselung, bei denen IPsec eine zentrale Kontrollebene bleibt.

- August 2024: NIST veröffentlichte die ersten drei finalisierten Post-Quanten-Kryptografiestandards (FIPS 203, 204 und 205). Die Standardisierung beschleunigte Anbieter-Roadmaps und Beschaffungscheckliste für quantenresistente Verschlüsselung in Cloud-Sicherheitsprogrammen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt Software, die zur Verschlüsselung von Daten in Cloud-Umgebungen verwendet wird, sowie den zugehörigen Lizenz- oder Abonnementwert, der mit der Sicherung von Daten im Ruhezustand, bei der Übertragung und während der Nutzung verbunden ist, einschließlich Schlüsselverwaltungsfunktionen, die die Durchsetzung der Verschlüsselung ermöglichen.

Ausgeschlossener Umfang: Wir schließen allgemeine Cloud-Sicherheitstools aus, die keine Verschlüsselung durchführen oder keine Verschlüsselungsschlüssel als Teil des Produkts verwalten.

Übersicht der Segmentierung

- Nach Verschlüsselungstyp

- Symmetrisch

- Asymmetrisch / PKI

- Format-erhaltend

- Vollständig homomorph

- Quantenresistente Algorithmen

- Nach Anwendung

- Daten im Ruhezustand (Speicherung, Backup)

- Daten bei der Übertragung (TLS/VPN)

- Daten in Verwendung / Confidential Computing

- SaaS-Datei- und Kollaborationsverschlüsselung

- Datenbank- / Big-Data-Verschlüsselung

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen (KMU)

- Nach Branchenvertikale

- BFSI

- Gesundheitswesen und Biowissenschaften

- Bildung

- Einzelhandel und E-Commerce

- IT und Telekommunikation

- Regierung und Verteidigung

- Weitere Branchenvertikalen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit der Erfassung von Nachfragetreibern, die in öffentlichen Daten sichtbar sind, und grenzt diese Treiber dann auf Verschlüsselungssoftware allein ein, nicht auf breitere Sicherheit. Verwendete Quellen umfassen öffentliche Standards und Leitlinien (wie NIST-Veröffentlichungen), Aufsichts- und Datenschutzmaterial (wie FTC-Leitlinien und den Text der EU-DSGVO), Berichterstattung und Warnhinweise zu Cybersicherheitsvorfällen (wie CISA-Alerts) sowie Cloud-Sicherheitsreferenzen von Branchenverbänden und wissenschaftlichen Fachzeitschriften.

Wir prüfen auch öffentliche Offenlegungen von Anbietern wie Jahresberichte, Produktdokumentationen und, soweit verfügbar, Preisseiten, zusätzlich zu Investorenpräsentationen, um die Bündelungsmuster für Verschlüsselung, Schlüsselverwaltung und Confidential-Computing-Anwendungsfälle zu verstehen. Um Unternehmensdaten konsistent zu halten, wird selektiv ein kostenpflichtiges Abonnement mit Unternehmensfinanzdaten und -informationen genutzt, und Patentdatenbanken werden geprüft, um das Innovationstempo bei Verschlüsselung und Schlüsselverwaltung zu verstehen. Die hier aufgeführten Schreibtischquellen sind beispielhaft, und viele weitere öffentliche und kostenpflichtige Referenzen wurden ebenfalls zur Datenerhebung, Validierung und Klärung im Rahmen dieser Arbeit verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentriert sich auf die Validierung, wie Cloud-Verschlüsselungssoftware in großen Unternehmen und KMU eingekauft und eingesetzt wird und wie sich die Einführung nach Branchenvertikalen unterscheidet, die sensible Daten verarbeiten. Wir erfassen Standpunkte von Softwareanbietern, Cloud-Sicherheits-Vertriebspartnern und Sicherheitsverantwortlichen in Unternehmen aus APAC, EMEA und Amerika. Dies hilft, Lücken bei der Preislogik, den Anhangsraten und dem Zeitpunkt der Erneuerungszyklen für Verschlüsselungsupgrades zu schließen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 25 % | CXOs: 15 % | APAC: 44 % |

| Mid-Tier: 60 % | Funktions-/Bereichsleiter: 34 % | EMEA: 30 % |

| Kleinere Anbieter: 15 % | Manager: 51 % | Amerika: 26 % |

Marktdimensionierung & Prognose

Die Dimensionierung wird mit einem Top-down-Ansatz erstellt, bei dem Wachstumssignale bei Cloud-Workloads und Sicherheitsausgaben in einen verschlüsselungsspezifischen Nachfragepool übersetzt werden, gefolgt von der Anwendung von Annahmen zur Einführung und Durchdringung von Verschlüsselung über zentrale Anwendungsfälle hinweg. Das Modell wird anschließend mittels selektiver Bottom-up-Näherungen gegengeprüft, wie beispielsweise stichprobenartig erhobene Umsatzbandbreiten von Anbietern, Kanal-Feedback zu typischen Deal-Größen und ein Preis-mal-Volumen-Plausibilitätscheck für Abonnements, die an verschlüsselte Datenbestände gebunden sind.

Eingabewerte, die das Modell wesentlich beeinflussen, umfassen den Mix von Anwendungsfällen für Daten im Ruhezustand versus Daten bei der Übertragung, die Einführung von Confidential Computing für Daten während der Nutzung, den Anteil regulierter Workloads in BFSI und Gesundheitswesen sowie die Verschiebung zu Multi-Cloud-Bereitstellungen, die die Komplexität der Schlüsselverwaltung erhöhen. Wir berücksichtigen auch erwartete Preisänderungen durch Bündelung und längere Vertragslaufzeiten. Bei Offenlegungslücken werden fehlende Werte anhand von Peer-Gruppen-Proxys auf Basis ähnlicher Produktbündelung behandelt und anschließend durch Interview-Feedback angepasst, damit die Gesamtwerte nach Region und Branche realistisch bleiben.

Für die Prognose stützen wir uns auf Szenarioanalysen, unterstützt durch eine einfache multivariate Regression, um das Wachstum mit dem Tempo der Cloud-Migration, der Intensität von Sicherheitsverletzungen und Compliance sowie der Einführung quantensicherer Planung, die Upgrade-Zyklen auslöst, zu verknüpfen. Die endgültige Prognose bleibt interpretierbar, sodass die Treiber auf sichtbare Indikatoren und das von Experten berichtete praktische Kaufverhalten zurückgeführt werden können.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch mehrere Prüfungen validiert, beginnend mit internen Konsistenztests über Regionen und Anwendungsfälle hinweg, und anschließendem Vergleich der Ergebnisse mit unabhängigen Signalen wie der Richtung der Cloud-Sicherheitsbudgets, dem Wachstum der Cloud-Workloads und den implizierten Ausgaben pro geschütztem Workload. Wenn eine Abweichung groß erscheint, werden die Annahmen überprüft, und Folgegespräche werden ausgelöst, um zu bestätigen, ob die Lücke durch Umfang, Preisänderungen oder eine zeitliche Diskrepanz bei Verträgen verursacht wird.

Vor der Freigabe durchlaufen das Modell und die Erläuterungen eine mehrstufige Analystenprüfung, damit etwaige Ausreißer erklärt und korrigiert werden und die Berechnungen reproduzierbar bleiben. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei bedeutenden Ereignissen, die Nachfrage oder Preisgestaltung beeinflussen können. Vor der Auslieferung wird ein letzter Durchgang abgeschlossen, damit Kunden die zu diesem Zeitpunkt aktuellste verfügbare Sicht erhalten.

Marktgröße des globalen Marktes für Cloud-Verschlüsselungssoftware von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Werte für Cloud-Verschlüsselungssoftware stimmen oft nicht überein, weil jeder Herausgeber die Marktgrenze unterschiedlich zieht, und auch der Zeitpunkt des Basisjahres sowie die Behandlung der Währung verändern die endgültige Zahl. Unterschiede entstehen auch dadurch, wie benachbarte Posten behandelt werden, insbesondere wenn Dienstleistungen, Hardware oder breitere Cloud-Sicherheitskategorien einbezogen werden.

Prüfungen wie Signale zur Aufteilung auf Anwendungsebene für Daten im Ruhezustand, Daten bei der Übertragung und Daten während der Nutzung, zusammen mit der Interview-Validierung von Schlüsselverwaltungs-Anhangsraten und Preisbändern für Abonnements, sind das, was Mordor Intelligence an die in der Tabelle angegebene Marktgröße für 2026 bindet, anstatt die Zahl mit den breiteren Cloud-Sicherheitsausgaben abweichen zu lassen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 9,51 Mrd. USD (2026) | |

| Globales Forschungsinstitut A | 7,73 Mrd. USD (2025) | Diese Zahl ist an 2025 verankert und wird mit einem breiteren Komponentenumfang dargestellt, der Dienstleistungen und in einigen Definitionen zugehörige Hardware-Posten umfassen kann, was verändert, was als Softwareumsatz gezählt wird. |

| Branchenverlag B | 5,94 Mrd. USD (2025) | Die Schätzung verwendet eine Komponentenaufteilung, bei der Dienstleistungen ausdrücklich Teil der Gesamtsumme sind, und das längere Prognosefenster kann im Vergleich zu einem engeren, ausschließlich softwarebezogenen Fokus zu einem konservativeren kurzfristigen Anstieg der Einführung von Cloud-Verschlüsselung führen. |

Zusammen betrachtet erklärt sich die Spannbreite hauptsächlich durch die Jahresausrichtung und das, was innerhalb der Marktgrenze liegt, insbesondere Dienstleistungen und angrenzende Nicht-Software-Posten. Indem die Dimensionierung an klare Anwendungsfälle und eine in Interviews überprüfbare Preislogik gebunden bleibt, bleibt das Ergebnis für Planungsentscheidungen nachvollziehbar und wiederholbar.

Im Bericht beantwortete Schlüsselfragen

Was treibt das starke Wachstum des Marktes für Cloud-Verschlüsselungssoftware an?

Verstärkte Cyberangriffe, strengere globale Vorschriften und die Einführung von Multi-Cloud sind die primären Katalysatoren, die die Nachfrage nach datenzentrierter Sicherheit über alle Cloud-Ebenen hinweg steigern.

Wie groß wird der Markt für Cloud-Verschlüsselungssoftware im Jahr 2031 sein?

Der Markt wird voraussichtlich bis 2031 USD 32,55 Milliarden erreichen, ausgehend von USD 9,51 Milliarden im Jahr 2026 bei einer CAGR von 27,92 %.

Welcher Verschlüsselungstyp wächst am schnellsten?

Vollständig homomorphe Verschlüsselung wird voraussichtlich mit einer CAGR von 28,57 % steigen, da sie Berechnungen auf verschlüsselten Daten ohne Entschlüsselung ermöglicht.

Warum führen KMU Verschlüsselung schneller als zuvor ein?

Cloud-native Pay-as-you-use-Modelle haben Kosten und Komplexität reduziert und ermöglichen es KMU, Verschlüsselung auf Unternehmensniveau zu implementieren, ohne Hardware kaufen zu müssen.

Welche Region bietet das höchste Wachstumspotenzial?

Der asiatisch-pazifische Raum weist mit 28,96 % die schnellste CAGR auf, angetrieben durch Souveränitäts-Cloud-Mandate und rasante digitale Transformation.

Wie bald müssen Organisationen zur Post-Quanten-Kryptografie migrieren?

US-amerikanische Bundesbehörden und europäische Finanzinstitute müssen den Übergang jetzt beginnen, um Mandate zu erfüllen, die bis 2030 vollständig in Kraft treten, was kurzfristige Investitionen in kryptoagile Architekturen veranlasst.

Seite zuletzt aktualisiert am: