Marktgröße und Marktanteil der europäischen IoT-Sicherheit

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

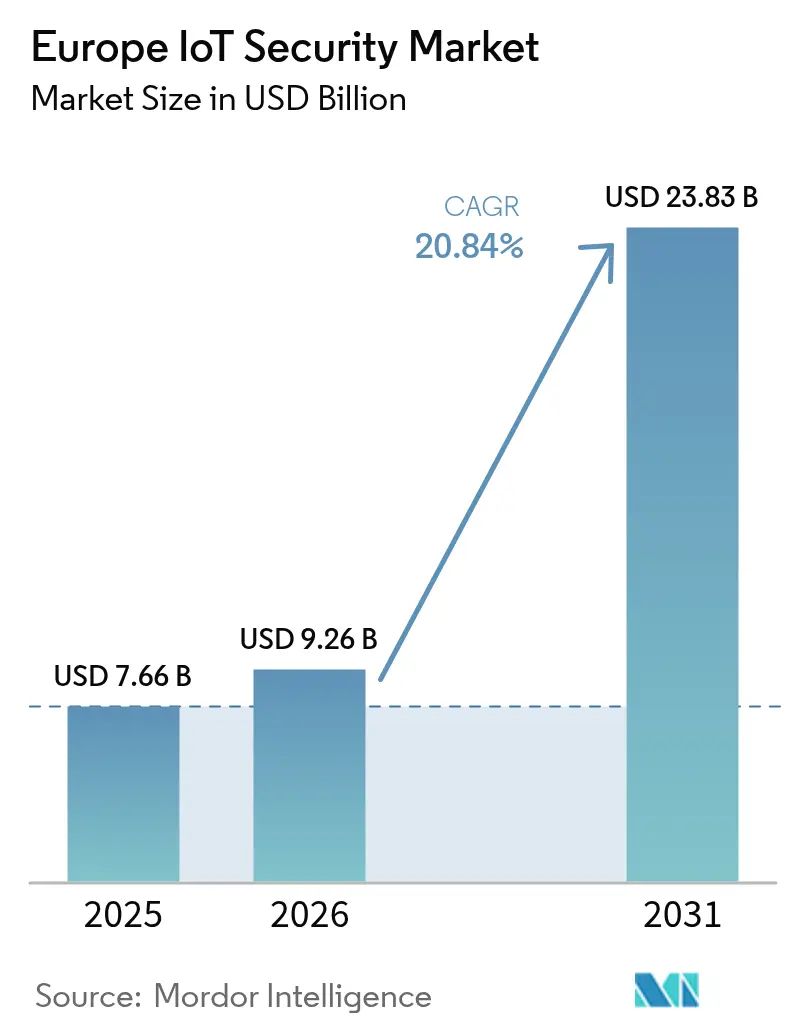

| Marktgröße im Basisjahr (2025) | 7.66 Milliarden US-Dollar |

| Marktgröße (2026) | 9.26 Milliarden US-Dollar |

| Marktgröße (2031) | 23.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.84% CAGR |

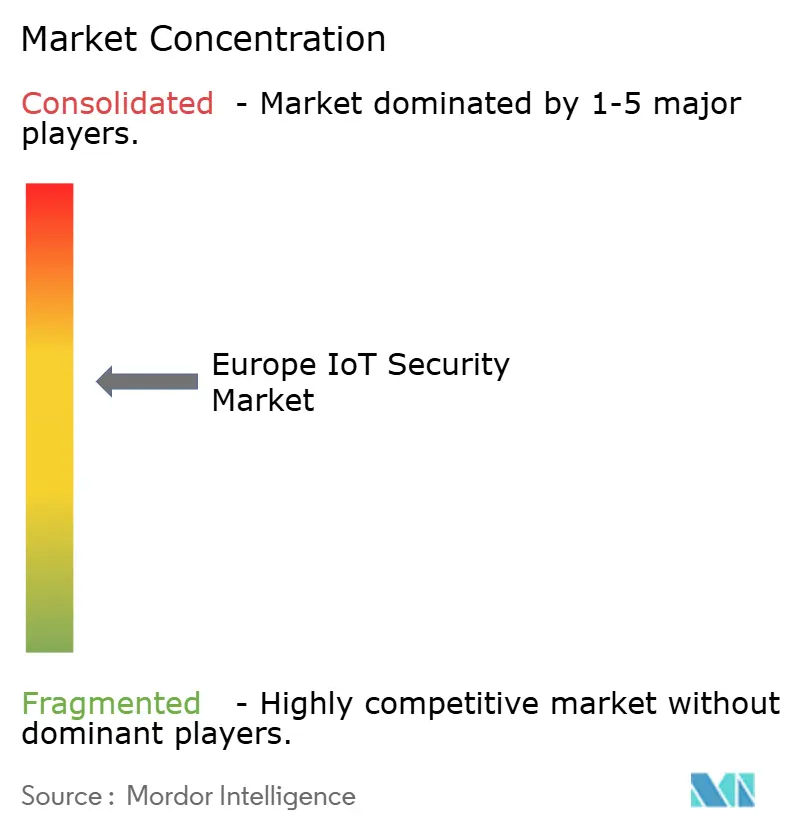

| Marktkonzentration | Mittel |

Hauptakteure_Security_Market_-_Key_Players.webp) *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen IoT-Sicherheitsmarkts von Mordor Intelligence

Die Marktgröße der europäischen IoT-Sicherheit wird im Jahr 2026 auf USD 9,26 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 7,66 Milliarden, mit Projektionen für 2031 von USD 23,83 Milliarden, was einem Wachstum von 20,84 % CAGR über den Zeitraum 2026–2031 entspricht. Zunehmende Cyberangriffe auf vernetzte Geräte, strenge regulatorische Vorgaben und die rasche Einführung von Industrie-4.0-Lösungen in der Fertigung beschleunigen gemeinsam die Ausgaben für spezialisierte Sicherheitsplattformen. Die Nachfrage konzentriert sich auf netzwerkzentrierte Abwehrmechanismen zum Schutz der Betriebstechnologie, während Investitionen in quantensichere Kryptografie langfristige Resilienzprioritäten signalisieren. Anbieter, die hybride Cloud-Edge-Sicherheitsanalysen anbieten, gewinnen an Bedeutung, da Unternehmen Datensouveränitätsvorschriften mit dem Bedarf an skalierbarer Bedrohungsintelligenz in Einklang bringen. Der zunehmende Wettbewerb durch Nischen-Start-ups und Halbleiterunternehmen veranlasst etablierte Anbieter dazu, spezialisierte Fähigkeiten zu erwerben, insbesondere im Bereich KI-gestützter Erkennung und sicherer Elementgestaltung.

Wichtigste Erkenntnisse des Berichts

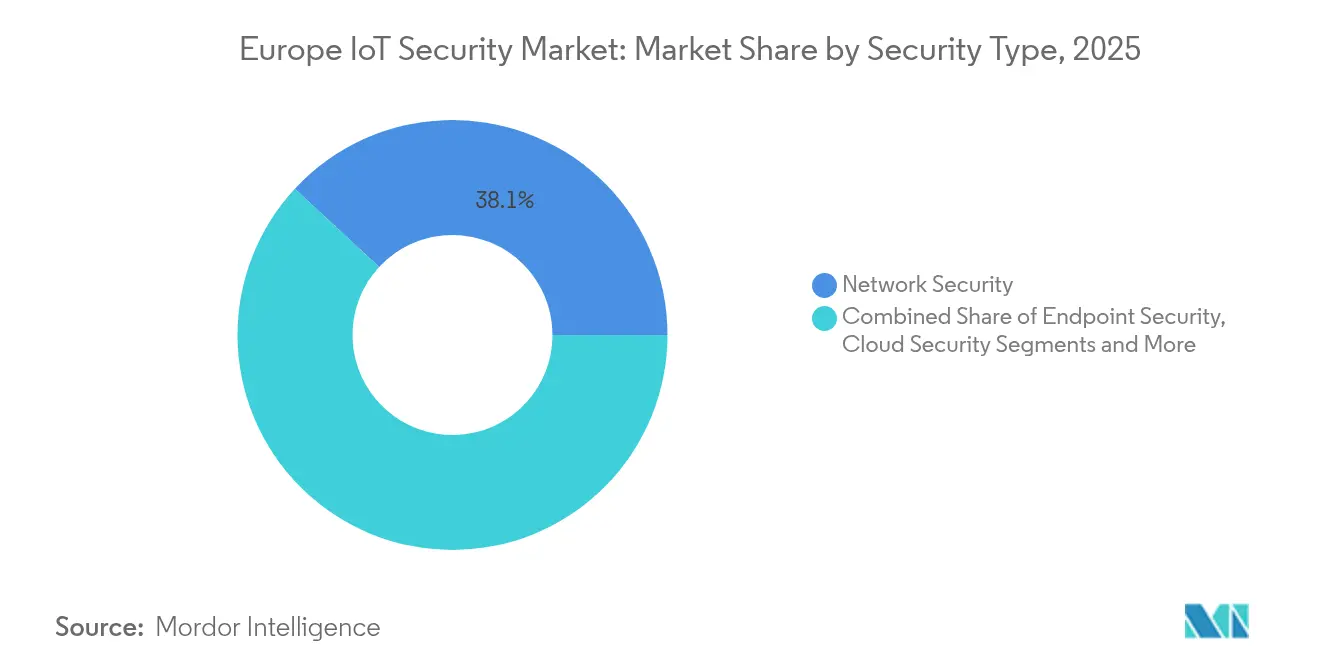

- Nach Sicherheitstyp führte Netzwerksicherheit mit einem Anteil von 38,10 % am europäischen IoT-Sicherheitsmarkt im Jahr 2025, während Cloud-Sicherheit bis 2031 voraussichtlich mit einer CAGR von 21,08 % wachsen wird.

- Nach Lösung entfiel Software im Jahr 2025 auf 65,80 % der Marktgröße der europäischen IoT-Sicherheit; Dienstleistungen verzeichnen mit 22,15 % CAGR bis 2031 die höchste prognostizierte CAGR.

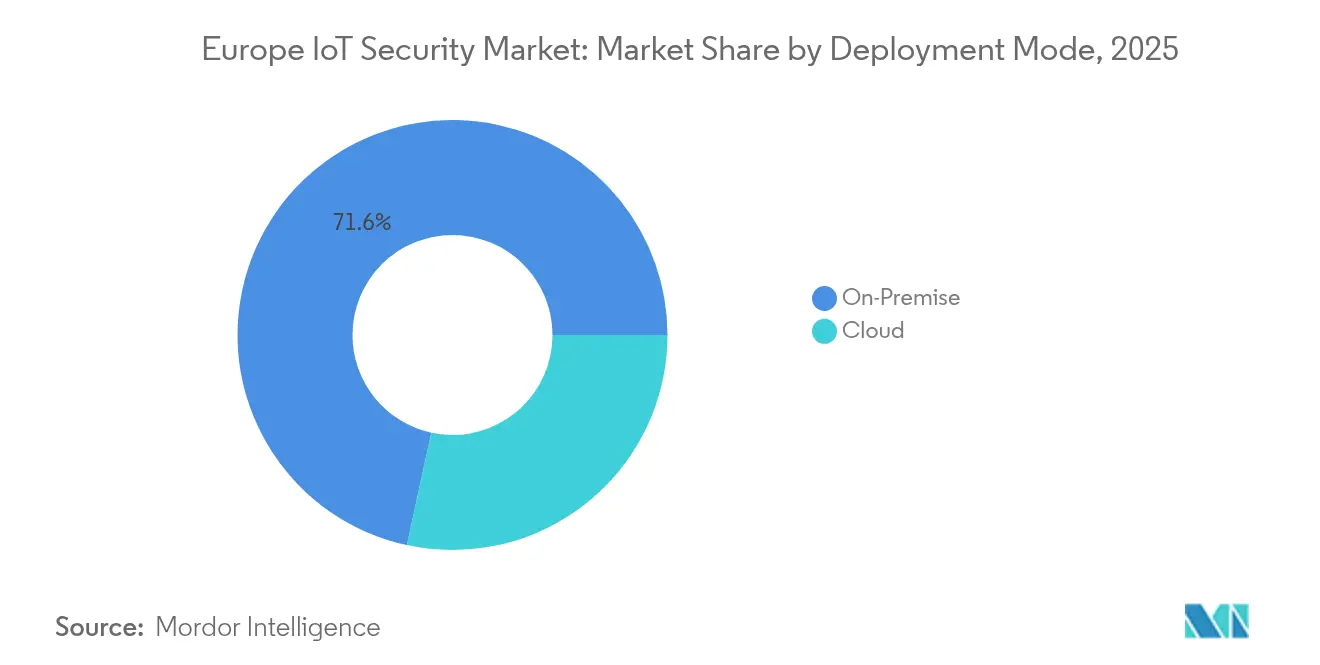

- Nach Bereitstellungsmodus hielten On-Premise-Installationen im Jahr 2025 einen Umsatzanteil von 71,60 %, während die Cloud-Bereitstellung mit einer CAGR von 22,35 % voranschreitet.

- Nach Endnutzerbranche entfiel auf Fertigung und Industrie im Jahr 2025 ein Anteil von 35,70 % an der Marktgröße der europäischen IoT-Sicherheit; Gesundheitswesen und Biowissenschaften wächst mit einer CAGR von 21,25 % am schnellsten.

- Nach Land erfasste Deutschland im Jahr 2025 einen Umsatzanteil von 41,30 %; das Vereinigte Königreich weist mit einer CAGR von 21,90 % bis 2031 die stärksten Aussichten auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen IoT-Sicherheitsmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunahme von IoT-Endpunkten, die die Angriffsfläche vergrößern | +4.2% | Global | Mittelfristig (2–4 Jahre) |

| EU-weite Datenschutzvorschriften beschleunigen die Sicherheitsausgaben | +5.8% | EU-weit | Kurzfristig (≤ 2 Jahre) |

| Rasche Einführung von industriellem IoT in intelligenten Fabriken | +3.9% | Deutschland, Frankreich, Italien | Mittelfristig (2–4 Jahre) |

| Ausgefeilte Cyberangriffe auf kritische Infrastrukturen | +4.5% | Global, mit Schwerpunkt auf Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Initiativen zur post-quantensicheren Kryptografie | +2.1% | EU-weit, mit früher Einführung in Frankreich und Deutschland | Langfristig (≥ 4 Jahre) |

| Horizon-Europe- und nationale Fördermittel zur Unterstützung von KMU-Sicherheitsverbesserungen | +1.8% | EU-weit, insbesondere Mittel- und Osteuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme von IoT-Endpunkten, die die Angriffsfläche vergrößern

Europäische Unternehmen haben im Jahr 2024 Millionen von Sensoren, Gateways und Robotikeinheiten hinzugefügt, was zu einem Anstieg der IoT-fokussierten Angriffe um 107 % geführt hat. In der Fertigung wurden mehr als 500 Ransomware-Vorfälle verzeichnet, die diskrete Produktionslinien störten und kostspielige Ausfallzeiten verursachten. Ältere Brownfield-Maschinen, die in IP-basierte Netzwerke integriert werden, lösen traditionelle Perimeter auf und zwingen CISOs dazu, skalierbare Zero-Trust-Agenten und gesicherte Geräteverwaltungsüberlagerungen einzusetzen. Die Nachfrage nach Endpunktschutzplattformen, die die Firmware-Integrität aus der Ferne durchsetzen und anomales Verhalten erkennen, steigt daher im gesamten europäischen IoT-Sicherheitsmarkt. Anbieter, die heterogene Geräte überwachen können, ohne den Betriebsdurchsatz zu beeinträchtigen, erlangen einen Wettbewerbsvorteil bei Industrie-4.0-Anwendern.

EU-weite Datenschutzvorschriften beschleunigen die Sicherheitsausgaben

Die NIS2-Richtlinie, die seit Oktober 2024 in Kraft ist, hat die Meldepflichten bei Sicherheitsverletzungen und Risikomanagementverpflichtungen auf rund 350.000 europäische Organisationen ausgeweitet[1]ENISA, "NIS2-Richtlinie erklärt," enisa.europa.eu. Die parallele Einführung des Cyber Resilience Act verpflichtet Hersteller dazu, Sicherheit durch Design einzubetten und Software-Stücklisten zu pflegen, wobei Bußgelder bis zu EUR 15 Millionen erreichen können. Gesundheits- und Telekommunikationsbetreiber in Frankreich sehen sich bereits aktiven Prüfungen durch die ANSSI ausgesetzt, nachdem es im Jahr 2024 zu mehreren Datenschutzverletzungen mit Millionen von Datensätzen gekommen ist. Die Dringlichkeit der Compliance führt zu unmittelbaren Budgetumschichtungen hin zu Lösungen für verwaltete Erkennung, Schwachstellenmanagement und Lieferkettenbeurteilung, was das kurzfristige Wachstum im europäischen IoT-Sicherheitsmarkt ankurbelt.

Rasche Einführung von industriellem IoT in intelligenten Fabriken

Deutschlands Industrie-4.0-Fahrplan unterstützt jährliche Digitalisierungsinvestitionen von annähernd EUR 40 Milliarden und veranlasst Fabriken dazu, IT- und OT-Umgebungen zu konvergieren. Die UN-Regelung 155 zur Cybersicherheit im Automobilbereich schreibt darüber hinaus sichere Software-Update-Fähigkeiten für Fahrzeughersteller vor, was die Nachfrage nach spezialisierten OT-Firewalls, protokollbewusster Angriffserkennung und digitalen Zwillingstestplattformen erhöht. Das EUR 33 Millionen umfassende DAIS-Projekt veranschaulicht den strategischen Vorstoß hin zu KI-gestütztem Edge-Computing, das Industriedaten lokal verarbeitet und damit die Cloud-Exposition reduziert, jedoch eine robuste On-Premise-Kryptografie erfordert.

Ausgefeilte Cyberangriffe auf kritische Infrastrukturen

Ransomware-Kampagnen gegen europäische Versorgungsunternehmen stiegen im Jahr 2023 um 19 %, wobei 80 % der Vorfälle physische Folgen hatten, die von unterbrochener Produktion bis hin zu regionalen Stromausfällen reichten. Untersuchungen in Spanien und Portugal zu GPS-Spoofing und vermutetem Sabotage unterstreichen die geopolitischen Einsätze von IoT-Schwachstellen. Regierungen schreiben nun die Offenlegung von Vorfällen in Echtzeit vor und befürworten cyber-informierte Ingenieuransätze, die Sicherheitsprinzipien bereits in der Entwurfsphase verankern. Dies erhöht die Beschaffung von anomaliebasierter Überwachung und sicheren Boot-Chipsätzen und treibt den europäischen IoT-Sicherheitsmarkt über den Prognosehorizont hinaus voran.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Sicherheitsstandards bei heterogenen Geräten | -2.1% | EU-weit | Mittelfristig (2–4 Jahre) |

| Hohe Integrationskosten für ältere Brownfield-Anlagen | -1.8% | Deutschland, Frankreich, Industrieregionen | Langfristig (≥ 4 Jahre) |

| Mangel an IoT-Sicherheitsfachkräften in europäischen KMU | -1.5% | EU-weit, insbesondere Mittel- und Osteuropa | Mittelfristig (2–4 Jahre) |

| Engpässe in der Halbleiterlieferkette verzögern die Einführung sicherer Elemente | -1.2% | Global, mit EU-Abhängigkeitsbedenken | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Sicherheitsstandards bei heterogenen Geräten

Während ETSI EN 303 645 grundlegende Kontrollen wie die Entfernung von Standardpasswörtern definiert, fügen unterschiedliche sektorale Rahmenwerke und nationale Zertifizierungsschemata weitere Komplexitätsebenen hinzu[2]ETSI, "EN 303 645 Verbrauchersicherheitsstandard für IoT," etsi.org. Das bevorstehende EU-Cybersicherheitszertifizierungsschema baut auf Common Criteria auf, führt jedoch neue Sicherungsklassen ein, sodass KMU mit überlappenden Prüfungen und steigenden Beratungskosten konfrontiert sind. Das SMESEC-Projekt stellte fest, dass 43 % der Angriffe mittlerweile auf kleine Unternehmen abzielen, deren Geräteportfolios sowohl Verbraucher- als auch Industriekategorien umfassen, was groß angelegte Sicherheitseinführungen verzögert.

Hohe Integrationskosten für ältere Brownfield-Anlagen

Industrieanlagen, die Maschinen mit jahrzehntelangen Lebenszyklen betreiben, müssen Sicherheit für Protokolle wie CAN oder MVB nachrüsten, die nie für Authentifizierung ausgelegt wurden. Netzwerksegmentierungs-Gateways, sichere Protokollübersetzer und maßgeschneiderte Firmware-Patches erfordern alle Premiumpreise und knappe Facharbeitskräfte. Europäische Initiativen wie VE-ASCOT unterstreichen die technische Tiefe, die erforderlich ist, um Vertrauensketten innerhalb von Halbleiterfabriken aufzubauen, wo Ausfallzeiten stündliche Kosten im siebenstelligen Bereich verursachen. Die hohe Kapitalintensität dämpft daher die Einführungsraten bei mittelständischen Herstellern und schränkt Teile des europäischen IoT-Sicherheitsmarkts ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sicherheitstyp: Dominanz der Netzwerksicherheit trifft auf Cloud-Beschleunigung

Netzwerksicherheit erzielte im Jahr 2025 einen Umsatzanteil von 38,10 % und unterstreicht damit ihre grundlegende Rolle bei der Isolierung des Industrieverkehrs und der Durchsetzung von Segmentierung nach dem Prinzip der minimalen Rechtevergabe. Deep-Packet-Inspection-Engines, die für Modbus, PROFINET und OPC UA optimiert sind, mindern Risiken durch laterale Bewegungen in konvergierten IT-OT-Backbones. Innerhalb der Marktgröße der europäischen IoT-Sicherheit für Konnektivitätsabwehr wird erwartet, dass protokollbewusste Bedrohungsanalysen parallel zu privaten 5G-Netzwerken wachsen, die autonome mobile Roboter auf Fabrikböden verbinden. Cloud-Sicherheit, obwohl heute noch kleiner, wächst mit einer CAGR von 21,08 %, da Unternehmen Datenpipelines in hyperscale und souveräne regionale Clouds verlagern. Angebote für sicheren Zugangsdienst am Rand (SASE), die Zero-Trust-Netzwerke und Cloud-native Firewalls konvergieren, stehen auf den Beschaffungs-Roadmaps für 2025 weit oben und positionieren Cloud-Sicherheit dafür, die Umsatzlücke bis 2031 zu verringern.

Die Nachfrage nach Endpunkt- und Anwendungssicherheit folgt der Verbreitung von intelligenten Kameras, tragbaren Sensoren und Mikrodiensten, die eine kontinuierliche Software-Integritätsvalidierung erfordern. Eingebettete oder chipbasierte Kontrollen wie physisch unklonierbare Funktionen (PUFs) erscheinen in neuen Automobil- und Gesundheitsgeräten, wobei Halbleiterprogramme, die im Rahmen des Wichtigen Projekts von gemeinsamem europäischem Interesse (IPCEI) mitfinanziert werden, die Einführung vorantreiben. Anbieter, die ganzheitliche Portfolios über diese Schichten hinweg liefern, werden einen größeren Anteil am europäischen IoT-Sicherheitsmarkt gewinnen.

Nach Lösung: Führungsrolle von Software gegenüber Dienstleistungswachstum

Software entfiel im Jahr 2025 auf 65,80 % der Gesamtausgaben, da Unternehmen lizenzbasierte Analyse-Engines bevorzugen, die über Hunderttausende von Geräten skalieren. Verhaltensbasierte Anomalieerkennung, sichere Orchestrierung von Firmware-Updates und kryptografisches Schlüssellebenszyklusmanagement werden zunehmend als containerisierte Module bereitgestellt, die sich einfach in Kubernetes-Clustern einsetzen lassen. Folglich erzielen Plattformanbieter, die Bedrohungsintelligenz-Feeds und Schwachstellenscanner in einer einheitlichen Konsole bündeln, hohe Verlängerungsraten im gesamten europäischen IoT-Sicherheitsmarkt.

Dienstleistungen verzeichnen jedoch mit 22,15 % CAGR das schnellste Wachstum, da KMU ohne interne Spezialisten Bedrohungssuche, Vorfallreaktion und Compliance-Berichterstattung auslagern. Anbieter verwalteter Sicherheitsdienste (MSSPs) bündeln 24×7-Überwachung, Penetrationstests und regulatorische Lückenanalysen in Abonnementmodellen, die bei knappen Kapitalbudgets attraktiv sind. Herstellerunabhängige Berater, die disparate Sicherheitskontrollen in komplexen Brownfield-Umgebungen integrieren und die Compliance mit dem Cyber Resilience Act dokumentieren können, sind für eine anhaltende Nachfrage innerhalb der europäischen IoT-Sicherheitsbranche positioniert. Hardware-Umsätze bleiben stabiler, gestützt durch vertrauenswürdige Plattformmodule und sichere Elemente, die für risikoreiche medizinische Implantate und Automobil-ECUs vorgeschrieben sind.

Nach Bereitstellungsmodus: Vorherrschaft von On-Premise gegenüber Cloud-Migration

On-Premise-Lösungen behielten im Jahr 2025 einen Marktanteil von 71,60 %, was die strengen EU-Datenschutznormen und betrieblichen Sicherheitsprioritäten in kritischen Infrastrukturen widerspiegelt. Krankenhäuser und Energieanlagen bestehen auf lokaler Paketinspektion und Offline-Patch-Repositories, um deterministische Latenzen und regulatorische Prüfbarkeit zu gewährleisten. Erfahrene deutsche Hersteller erweitern bestehende demilitarisierte Zonen mit Hardware-Isolierungsgeräten, anstatt Telemetrie an externe SOCs weiterzuleiten, was die Dominanz der On-Premise-Ausgaben im Marktanteilsbereich der europäischen IoT-Sicherheit bewahrt.

Dennoch steigen Cloud-Bereitstellungen mit einer CAGR von 22,35 %. Das Europäische Kompetenzzentrum für Cybersicherheit hat EUR 390 Millionen für KI-basierte Erkennungsplattformen im Rahmen des Programms Digitales Europa bereitgestellt und beschleunigt damit die Forschung zu skalierbaren SaaS-Abwehrmechanismen. Unternehmen übernehmen zunehmend hybride Konzepte, bei denen Edge-Gateways Echtzeitfilterung durchführen, während Metadaten zur umfangreichen Analyse in regionale Clouds gestreamt werden. Dieses zweischichtige Modell schafft eine Balance zwischen Souveränität und Elastizität und erweitert den adressierbaren Umsatz für Cloud-native Sicherheits-Start-ups im europäischen IoT-Sicherheitsmarkt.

Nach Endnutzerbranche: Führungsrolle der Fertigung gegenüber dem Aufschwung im Gesundheitswesen

Fertigungs- und Industriebranchen erzielten im Jahr 2025 35,70 % des Umsatzes dank groß angelegter Nachrüstungen von Robotiklinien, vernetzten CNC-Maschinen und automatisierten Lagerhäusern. NIS2 erstreckt Risikomanagementverpflichtungen tief in Lieferketten und zwingt Tier-2- und Tier-3-Lieferanten dazu, einheitliche Sicherheitskonfigurationen zu übernehmen oder Vertragsstrafen zu riskieren. Folglich erschließen Plattformanbieter, die Asset-Erkennung, Protokollübersetzung und sicherte Fernwartung anbieten, Mehrfachwerkseinführungen im gesamten europäischen IoT-Sicherheitsmarkt.

Gesundheitswesen und Biowissenschaften wächst mit einer CAGR von 21,25 % am schnellsten, da Krankenhäuser die Patientenüberwachung und Telechirurgie digitalisieren. Über 581 Cybersicherheitsvorfälle im französischen Gesundheitssektor im Jahr 2024 veranlassten die ANSSI, sektorspezifische Leitlinien herauszugeben, die die Nachfrage nach verschlüsselten Gerät-zu-Cloud-Verbindungen und Echtzeit-Anomalieerkennung steigern. Bestimmungen der Medizinprodukteverordnung, die eine Sicherheitsrisikoanalyse über den gesamten Produktlebenszyklus hinweg vorschreiben, stimulieren darüber hinaus die Einführung von chipbasiertem sicherem Boot und Update-Validierung. Transport, Regierung und Verteidigung sowie Energie und Versorgungsunternehmen tragen jeweils zu stabilen Wachstumspfaden bei, die durch individuelle regulatorische Rahmenbedingungen und nationale Infrastrukturschutzprogramme geprägt sind.

Geografische Analyse

Deutschland verankert den europäischen IoT-Sicherheitsmarkt durch seinen Umsatzanteil von 41,30 %, gestützt durch Cybersicherheitsausgaben von EUR 9,2 Milliarden im Jahr 2023, die das anhaltende öffentliche Interesse an Datensouveränität widerspiegelten. Bundesweite Projekte zur Förderung der Industrie-4.0-Einführung verpflichten jährlich rund EUR 40 Milliarden für die Digitalisierung, was zu einer allgegenwärtigen Nachfrage nach OT-zentrierter Angriffsprävention und kryptografischen Firmware-Signierdiensten führt. Die Ausweitung der verwalteten IoT-Sicherheitsprodukte der Deutschen Telekom nach Enthüllungen über außerkontinentale Überwachung hat die Investitionsbereitschaft der Unternehmen erhöht. Da die Ausgaben im Jahr 2024 EUR 10,3 Milliarden überschreiten, bleibt Deutschland der primäre Umsatz- und Innovationsknotenpunkt im europäischen IoT-Sicherheitsmarkt.

Das Vereinigte Königreich verstärkt seine Rolle durch ein Wachstum mit einer CAGR von 21,90 %. Der jüngste politische Schwerpunkt auf Autonomie der digitalen Infrastruktur treibt aggressive Einführungen souveräner SOC-Fähigkeiten und quantensicherer Pilotprogramme in Energienetzen und Eisenbahnsignalisierung voran. Der Finanzdienstleistungssektor katalysiert darüber hinaus sichere API-Gateways für Open Banking und Echtzeit-Betrugsanalysen, wobei die regulatorische Unterstützung durch das CBEST-Rahmenwerk der Bank of England proaktive Cybertests fördert. Diese Kombination aus politischem Schwung und sektoraler Dringlichkeit positioniert das Vereinigte Königreich als entscheidenden Wachstumskatalysator für den breiteren europäischen IoT-Sicherheitsmarkt.

Frankreich verbindet staatlich gesteuerte Initiativen mit wachsendem Bedrohungsbewusstsein, um die Einführung zu verbreitern. Der Plan France 2030 finanziert Start-ups im Bereich sicherer Edge-Chiplets und Post-Quanten-VPN-Stacks, während die ANSSI nach mehreren aufsehenerregenden Datenschutzverletzungen im Jahr 2024 Prüfungsbefugnisse im Gesundheits- und Telekommunikationsbereich ausübt. Die Gründung von INESIA, einem nationalen Institut zur Zertifizierung von KI-Systemen, unterstreicht das staatliche Engagement für vertrauenswürdige Automatisierung. Die wachsende Ökosystemunterstützung in den Technologieclustern Bordeaux, Rennes und Sophia Antipolis lenkt damit Risikokapital in Nischen-IoT-Sicherheitsangebote, die den Frankreich-Anteil am europäischen IoT-Sicherheitsmarkt direkt steigern.

Südeuropa folgt, wobei Italien die Cybersicherheitsbereitschaft bei Automobilzulieferern verbessert, die die UN-Regelung 155 integrieren, und Spanien die Netzsicherheitsmaßnahmen nach hochkarätigen Ausfällen im Zusammenhang mit vermutetem Sabotage aufrüstet. Unterdessen nutzen die nordischen Länder ihre fortgeschrittene 5G-Einführung und die Durchdringung staatlicher E-Dienste, um Zero-Trust-Architekturen zu erproben, die kontinentweite Standardharmonisierungen informieren werden. Insgesamt beginnen EU-Strukturfonds und Horizon-Fördermittel, die in Mittel- und Osteuropa kanalisiert werden, Fähigkeitslücken zu schließen, die Einführung bei KMU zu steigern und die geografische Basis des europäischen IoT-Sicherheitsmarkts zu verbreitern.

Regulatorisches Umfeld

Der europäische Markt für IoT-Sicherheit unterliegt einem sich verschärfenden, produkt- und betreiberbezogenen Regulierungsrahmen, angeführt vom EU Cyber Resilience Act (CRA), Verordnung (EU) 2024/2847, der am 10. Dezember 2024 in Kraft trat und horizontale Cybersicherheitsanforderungen für Produkte mit digitalen Elementen festlegt, die auf dem EU-Markt in Verkehr gebracht werden. Ein wichtiger kurzfristiger Compliance-Ankerpunkt ist der 11. September 2026, ab dem die CRA-Meldepflichten für Vorfälle und aktiv ausgenutzte Schwachstellen gelten, was Hersteller und Softwareanbieter dazu zwingt, formalisierte Offenlegungsprozesse und telemetriegestütztes Schwachstellenmanagement im Einklang mit den EU-Meldeerwartungen zu etablieren.

Der CRA wird durch Folgeinstrumente und Leitlinien operationalisiert, die die Kategorisierung von IoT-Produkten, die Konformitätsbewertung und die Aktualisierungspflichten betreffen. Die Durchführungsverordnung (EU) 2025/2392 der Kommission (angenommen am 28. November 2025) definiert technische Kategorien für wichtige und kritische Produkte mit digitalen Elementen und beeinflusst die Tiefe der Konformitätsbewertung sowie die Beschaffungsprüfung. Im Mai 2026 veröffentlichte ENISA einen Entwurf eines technischen Hinweises zu sicheren Update-Mechanismen, der praktische Kontrollen wie Integritätsschutz, sichere Verteilung und Benutzerbenachrichtigung stärkt und die Art und Weise prägt, wie Anbieter Firmware-Update- und Patch-Management-Funktionen gestalten.

Wertschöpfungskettenanalyse

Die europäische Wertschöpfungskette für IoT-Sicherheit erstreckt sich von vorgelagerten Sicherheitsbausteinen, einschließlich sicherer Elemente/TPMs, kryptografischer Bibliotheken und eingebetteter Betriebssystemkomponenten, über zwischengelagerte Plattformebenen wie Geräteidentität, Schlüsselverwaltung, Firmware-Update-Orchestrierung, Netzwerksegmentierung und Cloud-/Edge-Analytik. Die nachgelagerte Bereitstellung erfolgt über MSSPs, Systemintegratoren, Telekommunikationsbetreiber und OEM-Kanäle, die Sicherheit in industrielle, medizinische, automobile und kritische Infrastrukturbereitstellungen integrieren. Eine europaspezifische Besonderheit ist die Konformitätsbewertung und Compliance-Dokumentation, bei der benannte Stellen und Prüflabore mit Herstellern zusammenarbeiten, um Security-by-Design-Kontrollen und Nachweispakete gemäß den sich weiterentwickelnden EU-Anforderungen zu validieren.

Die CRA-Fristen verändern die Übergaben entlang der Kette, indem sie die Bedeutung eines kontinuierlichen Schwachstellenmanagements, von SBOM/VEX-Praktiken und sicheren Update-Lieferketten erhöhen, die die Meldepflicht ab dem 11. September 2026 sowie den umfassenderen Übergang zur vollständigen CRA-Anwendung ab dem 11. Dezember 2027 unterstützen können. EU-finanzierte Initiativen wie das Horizon-Europe-Projekt DOSS (Supply-Trust-Chain-Methodik unter Verwendung von Device Security Passports auf OSCAL-Basis) deuten auf einen Wandel hin zu maschinell verarbeitbaren Sicherheitsnachweisen hin, die zwischen Komponentenlieferanten, OEMs und Prüfstellen ausgetauscht werden. Gleichzeitig bleiben heterogene Geräteflotten und Halbleiterlieferengpässe dafür verantwortlich, dass die Einführung sicherer Elemente und Nachrüstungssicherheitsprojekte von einer engen Koordination zwischen Halbleiteranbietern, Firmware-Teams und Integratoren abhängen, die Brownfield-OT-Umgebungen unterstützen.

Wettbewerbslandschaft

Die regionale Landschaft zeigt eine moderate Konzentration, da große multinationale Cybersicherheitsanbieter etablierte Kundenbeziehungen in IoT-spezifische Angebote ausweiten. Trend Micro, Cisco und Fortinet bündeln Endpunkterkennung, Mikrosegmentierung und SOC-Orchestrierung in einheitliche Suiten und nutzen dabei globale Bedrohungsintelligenz-Infrastrukturen. Gleichzeitig vertiefen Halbleiterunternehmen wie NXP und Infineon ihre Stellung, indem sie sichere Element-IP in Automobil- und Medizinchips einbetten, häufig in gemeinsamer Entwicklung mit OEMs, um die Hochrisikoklassifizierungen des Cyber Resilience Act zu erfüllen. Partnerschaften, wie sie durch Crypto Quantique, ZARIOT und Kigen bei der Integration quantensicherer Vertrauensanker für zellulares IoT veranschaulicht werden, illustrieren kollaborative Innovation mit dem Ziel, Geräte zukunftssicher zu machen.

Die Wettbewerbsintensität wird durch venture-finanzierte Spezialisten verstärkt, die Nischenlücken anvisieren. Das in London ansässige Unternehmen qomodo sicherte sich im Jahr 2025 USD 1,6 Millionen, um plattformunabhängige Agenten für erweiterte IoT-Umgebungen (XIoT) zu verfeinern, mit Schwerpunkt auf KI-gestützter Anomalieerkennung. Das italienische Start-up Exein erhielt USD 15 Millionen in einer Series-B-Finanzierungsrunde zur Erweiterung sicherer Betriebssystemkomponenten für Roboterarme, was das Investoreninteresse an Firmware-Abwehrmechanismen für industrielle Robotik widerspiegelt. Unterdessen beschleunigen Anbieter verwalteter Dienste wie AddSecure ihr anorganisches Wachstum durch die Übernahme der niederländischen Clifford Group, um neue Branchen zu erschließen und die regionale Abdeckung zu ergänzen.

Die Konsolidierung wird sich voraussichtlich fortsetzen, da Anbieter nach Skalierung suchen, wie die Übernahme des US-amerikanischen Unternehmens Senet durch Netmore zeigt, die sein LoRa-Netzwerk verdoppelte und die Reichweite auf 11 europäische Märkte ausdehnte. Führende Anbieter differenzieren sich durch KI-gestützte Verhaltensanalysen, Post-Quanten-Schlüsselverwaltungs-Roadmaps und Edge-zu-Cloud-Richtlinienorchestrierungsschichten. Angesichts stetig steigender Compliance-Schwellenwerte und der Kundenpräferenz für ein einheitliches Management sind Akteure, die gerätebezogene Zertifikate mit Cloud-nativen SOCs integrieren können, in einer verteidigungsfähigen Position im europäischen IoT-Sicherheitsmarkt.

Marktführer der europäischen IoT-Sicherheitsbranche

Symantec Corporation

Sophos Ltd.

IBM Corporation

Intel Corporation

Hewlett Packard Enterprise Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die CRA-Compliance-Meilensteine schaffen kurzfristig Freiraum für Plattformen, die Produktsicherheit in wiederholbare Arbeitsabläufe umsetzen, insbesondere Tools, die Gerätetelemetrie mit Schwachstellenerfassung, SBOM-Management und der Durchsetzung sicherer Updates verbinden, um die Meldepflicht für Vorfälle und Schwachstellen ab dem 11. September 2026 zu unterstützen. Anbieterangebote, die automatisiertes Firmware-Schwachstellen-Scanning, SBOM-Integration und flottenweite Behebung bündeln, werden als Compliance-Ermöglicher für Gerätehersteller und Betreiber positioniert, die große installierte Basen in Fertigung, Gesundheitswesen und kritischer Infrastruktur verwalten.

Konnektivitäts- und Industrieautomatisierungsprogramme eröffnen zudem Chancen an der Schnittstelle von Telekommunikations-Identität und OT-Sicherheit. Telefónica und Thales haben eine auf GSMA SGP.32 basierende globale eSIM-Lösung eingeführt, die auf sichere, betreiberübergreifende IoT-Konnektivität abzielt und auf die Nachfrage nach standardisierter, richtliniengesteuerter Identitäts- und Lebenszykluskontrolle bei globalen Bereitstellungen hinweist. Parallel dazu hat Siemens verifizierte, KI-gestützte Cybersicherheitsfunktionen für Industrial 5G innerhalb seines Xcelerator-Portfolios im Einklang mit IEC 62443 eingeführt, die Käufer unterstützen, die IT- und OT-Netzwerke zusammenführen und skalierbare Überwachungs- und Segmentierungskontrollen suchen, die sowohl in On-Premise- als auch in Hybridarchitekturen funktionieren.

Aktuelle Branchenentwicklungen

- Juli 2026: Nordic Semiconductor erweiterte nRF Cloud um automatisiertes Firmware-Schwachstellen-Scanning und SBOM-Integration, um Geräteherstellern bei der Umsetzung eines CRA-konformen Monitorings und der Behebung zu helfen. Die Veröffentlichung stärkt das cloudbasierte Gerätesicherheitsmanagement für Flotten, die eine kontinuierliche Software-Transparenz und schnellere Patch-Workflows benötigen, während die Meldepflichten näher rücken.

- Dezember 2025: IBM wurde gemäß dem EU Digital Operational Resilience Act (DORA) als kritischer IKT-Drittanbieter eingestuft und unterliegt damit der Aufsicht der europäischen Aufsichtsbehörden für Dienstleistungen, die im Finanzsektor genutzt werden. Die Einstufung erhöht die Anforderungen an Zusicherungen und Prüfungen für große Anbieter und verstärkt die Nachfrage nach nachweisbaren Kontrollen bei Managed-Security- und cloudnahen Plattformen, die in regulierten europäischen Umgebungen eingesetzt werden.

- Juli 2024: IBM erhielt einen fünfjährigen USAID-Vertrag über 26 Millionen USD zur Unterstützung des Cybersecurity Protection and Response (CPR)-Programms in Europa und Eurasien. Das Programm stärkt die regionale Kapazität zur Reaktion auf Vorfälle und die Praktiken zur Bedrohungsbewältigung und untermauert die breitere Einführung von Managed-Detection-and-Response-Fähigkeiten, die für vernetzte und kritische digitale Infrastrukturen relevant sind.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die in Europa generierten Umsätze aus Lösungen und Dienstleistungen, die IoT-Geräte, Netzwerke und vernetzte Anwendungen schützen, einschließlich Sicherheit, die auf Geräte-, Gateway-, Netzwerk- und Cloud-Ebene bereitgestellt wird.

Ausschlüsse: Wir schließen allgemeine Unternehmens-IT-Sicherheit aus, die nicht an IoT-Umgebungen gebunden ist, sowie reine Hardware-Geräteverkäufe ohne zugehörige Sicherheitssoftware- oder Sicherheitsdienstleistungsumsätze.

Übersicht der Segmentierung

- Nach Sicherheitstyp

- Netzwerksicherheit

- Endpunktsicherheit

- Anwendungssicherheit

- Cloud-Sicherheit

- Eingebettete Sicherheit auf Chipebene

- Sonstige Nischen-Sicherheitstypen

- Nach Lösung

- Hardware

- Software

- Dienstleistungen

- Nach Bereitstellungsmodus

- On-Premise

- Cloud

- Nach Endnutzerbranche

- Automobil und Transport

- Gesundheitswesen und Biowissenschaften

- Regierung und Verteidigung

- Fertigung und Industrie

- Energie und Versorgungsunternehmen

- Sonstige Endnutzerbranchen

- Nach Land

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung diente dazu, die Leitplanken für die Erfassung festzulegen und das Modell mit öffentlichen Nachfragesignalen zu verankern. Wir beziehen uns typischerweise auf Quellen wie Veröffentlichungen der Europäischen Kommission zur Cybersicherheitspolitik, Arbeiten von ENISA zur Bedrohungslandschaft, Eurostat-Reihen zur digitalen Wirtschaft und IKT-Nutzung sowie OECD-Indikatoren zur digitalen Sicherheit, um Gerätewachstum und Risikotrends zu verstehen.

Um Annahmen weiter zu untermauern, prüfen wir zudem Geschäftsberichte und Investorenpräsentationen von Unternehmen, Aktualisierungen nationaler Cybersicherheitsbehörden und glaubwürdige Presseberichte über größere IoT-bezogene Vorfälle und Compliance-Zeitpläne. Bei Bedarf wurden ein kostenpflichtiges Abonnement mit Unternehmensfinanzdaten und ein weiteres mit Patentdaten genutzt, um die Exponierung von Anbietern gegenüber IoT-Sicherheit gegenzuprüfen und technologische Schwerpunkte im Zeitverlauf zu verfolgen. Diese Quellen sind lediglich beispielhaft, und viele weitere öffentliche Referenzen wurden zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Interviews und strukturierte Umfragen mit einer Mischung aus Sicherheitslösungsanbietern, Managed-Security-Service-Teams, Interessenvertretern von IoT-Plattformen, Teilnehmern des Telekommunikations- und Konnektivitätsökosystems sowie großen Endnutzern, die IoT im großen Maßstab einsetzen. Die Abdeckung war über die wichtigsten europäischen Länder ausgewogen und diente dazu, den Zeitpunkt der Einführung, das typische Preisverhalten sowie die Frage, welche Sicherheitsebenen gemeinsam beschafft oder separat bezogen werden, zu bestätigen, bevor die endgültigen Annahmen festgelegt wurden.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 26% | CXOs: 13% | |

| Mid-Tier: 59% | Funktions-/Bereichsleiter: 29% | |

| Kleinere Akteure: 15% | Manager: 58% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem IoT-Geräte- und Verbindungsbestände in Europa mithilfe von Adoptionsraten nach Branche und Bereitstellungsmuster in einen sicherbaren adressierbaren Nachfragepool umgewandelt werden. Sobald dieser Nachfragepool feststeht, wenden wir eine Lösungsmix- und Preislogik über die wichtigsten Sicherheitsebenen an, die typischerweise für IoT-Umgebungen beschafft werden, und die Gesamtwerte werden anschließend Land für Land neu aufgebaut, um eine realistische regionale Verteilung sicherzustellen.

Um das Modell praxisnah zu halten, werden mehrere Eingaben als Kontrollen verfolgt, etwa das Wachstum der installierten IoT-Gerätebasis, Verschiebungen bei der Präferenz zwischen Cloud- und On-Premise-Sicherheit, die Häufigkeit von Firmware- und Software-Update-Zyklen, der Anteil der Bereitstellungen, die Identitäts- und Zugriffskontrollen erfordern, sowie durchschnittliche Vertragslaufzeiten für Managed Security. Die Prognosen wurden mittels Szenarioanalyse entwickelt, bei der Adoptions- und Preispfade mit Expertenfeedback belastungsgetestet werden, wonach ein einzelner Basisfall für den Bericht ausgewählt wird. Die Ergebnisse werden durch selektive Bottom-up-Näherungen bestätigt, wie etwa die Stichprobenerhebung der Anbieterumsatzexponierung gegenüber IoT-Sicherheit, Kanalprüfungen zu Managed-Service-Anbindungsraten und einfache ASP-x-Volumen-Plausibilitätstests, wobei Lücken durch konservative Bandbreiten überbrückt werden, wenn Primärdaten je Land variieren.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in mehreren Durchgängen, beginnend mit internen Konsistenzprüfungen über Länder, Sicherheitsebenen und Endnutzergruppensummen hinweg, damit dieselbe Nachfrage nicht doppelt gezählt wird. Ausreißer werden anhand externer Signale wie politischer Zeitpläne, der Intensität von Cybervorfällen und der gemeldeten Ausrichtung der Unternehmenssicherheitsausgaben überprüft, und Annahmen werden bei erheblicher Abweichung durch Folgegespräche erneut geprüft.

Vor der endgültigen Freigabe überprüft ein zweiter Analyst die Modelllogik, die Einheitswirtschaftlichkeit und die wichtigsten Treiber, und alle Änderungen werden dokumentiert, damit der Aufbau wiederholbar bleibt. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn bedeutende regulatorische Ereignisse, Sicherheitsvorfälle oder sprunghafte Veränderungen bei der IoT-Einführung die Aussichten wesentlich verändern. Unmittelbar vor der Auslieferung wird eine abschließende schnelle Aktualisierung durchgeführt, damit die veröffentlichte Sicht die zuletzt verfügbaren Informationen widerspiegelt.

Marktgröße des europäischen Internet-der-Dinge-(IoT)-Sicherheitsmarkts von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Unterschiedliche veröffentlichte Marktgrößen für die europäische IoT-Sicherheit können stark variieren, da jede Studie die Abgrenzung anders zieht und zudem ein anderes Basisjahr und einen anderen Prognoseverlauf wählt. In diesem Markt entstehen die größten Abweichungen in der Regel dadurch, was als IoT-spezifische Sicherheit gegenüber breiterer Cybersicherheit gezählt wird, sowie durch die Behandlung von Dienstleistungen und wiederkehrender Cloud-Sicherheit.

Das Wachstum der Unternehmens-IoT-Gerätebasis, länderspezifische Zeitpläne der Cybersicherheitspolitik sowie interviewgestützte Überprüfungen des Lösungsmix und der Anbindungsraten von Dienstleistungen sind die Belegpunkte, die die Schätzung von Mordor Intelligence an IoT-spezifische Sicherheitsausgaben statt an allgemeine IT-Sicherheit binden. Abweichungen entstehen auch, wenn einige Publisher schnellere Preissteigerungen für Cloud-Sicherheit annehmen, aggressive Durchdringungsraten in spät adoptierenden Branchen anwenden oder mehrjährige Managed-Security-Verträge nicht klar von einmaligen Softwarebereitstellungen trennen.

Vergleich der Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 7,66 Mrd. USD (2025) | |

| Regionale Unternehmensberatung A | 4,31 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und eine breitere Komponentenaufteilung, die die IoT-Sicherheitsdienstleistungsumsätze der späteren Phase unterschätzen kann, insbesondere wenn Managed-Angebote in breitere IT-Sicherheitsbudgets eingebunden sind. |

| Fachzeitschrift B | 12,42 Mrd. USD (2026) | Die Zahl für 2026 wird als einzelner Marktwert dargestellt, und die Definition scheint eine breitere Palette an IoT-Sicherheitsfunktionen und -anwendungen einzuschließen, was die Gesamtsummen erhöhen kann, wenn angrenzende Cybersicherheitsausgaben nicht klar ausgeschlossen werden. |

Zusammengenommen erklärt sich die Spannbreite hauptsächlich durch Abgrenzungsentscheidungen, das für die Kennzahl verwendete Jahr und die Art und Weise, wie wiederkehrende Sicherheitsdienstleistungen erfasst werden. Indem die Eingaben nachvollziehbar an Gerätewachstum, Adoptionsraten und praktische Preisprüfungen gebunden bleiben, bleiben die Größenbestimmungsschritte transparent und können bei Bedarf zur Aktualisierung von Annahmen wiederholt werden.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des europäischen IoT-Sicherheitsmarkts?

Der Markt beläuft sich im Jahr 2026 auf USD 9,26 Milliarden und wird voraussichtlich bis 2031 auf USD 23,83 Milliarden ansteigen.

Welches Segment führt nach Sicherheitstyp?

Netzwerksicherheit führt mit einem Umsatzanteil von 38,10 % und spiegelt damit ihre entscheidende Rolle beim Schutz konvergierter IT-OT-Umgebungen wider.

Warum ist das Gesundheitswesen die am schnellsten wachsende Branche?

Die Einführung vernetzter Medizingeräte und strenge Patientendatenschutzvorschriften treiben die Branche mit einer CAGR von 21,25 % voran, der höchsten unter allen Branchen.

Welches Land trägt den größten Umsatz bei?

Deutschland beherrscht 41,30 % der regionalen Ausgaben aufgrund starker Industrie-4.0-Investitionen und des größten Cybersicherheitsbudgets in Europa.

Wie beeinflussen EU-Vorschriften die Ausgaben?

Rahmenwerke wie NIS2 und der Cyber Resilience Act schreiben obligatorisches Risikomanagement und Sicherheit durch Design vor und treiben sofort zusätzliche Budgetzuweisungen in allen Sektoren voran.

Welche Technologietrends werden den Markt als nächstes prägen?

Quantensichere Kryptografie, KI-gestützte Anomalieerkennung und sicheres Edge-Computing werden bis 2030 die Forschungs- und Entwicklungsinvestitionen dominieren.

Seite zuletzt aktualisiert am: