IoT MVNO Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

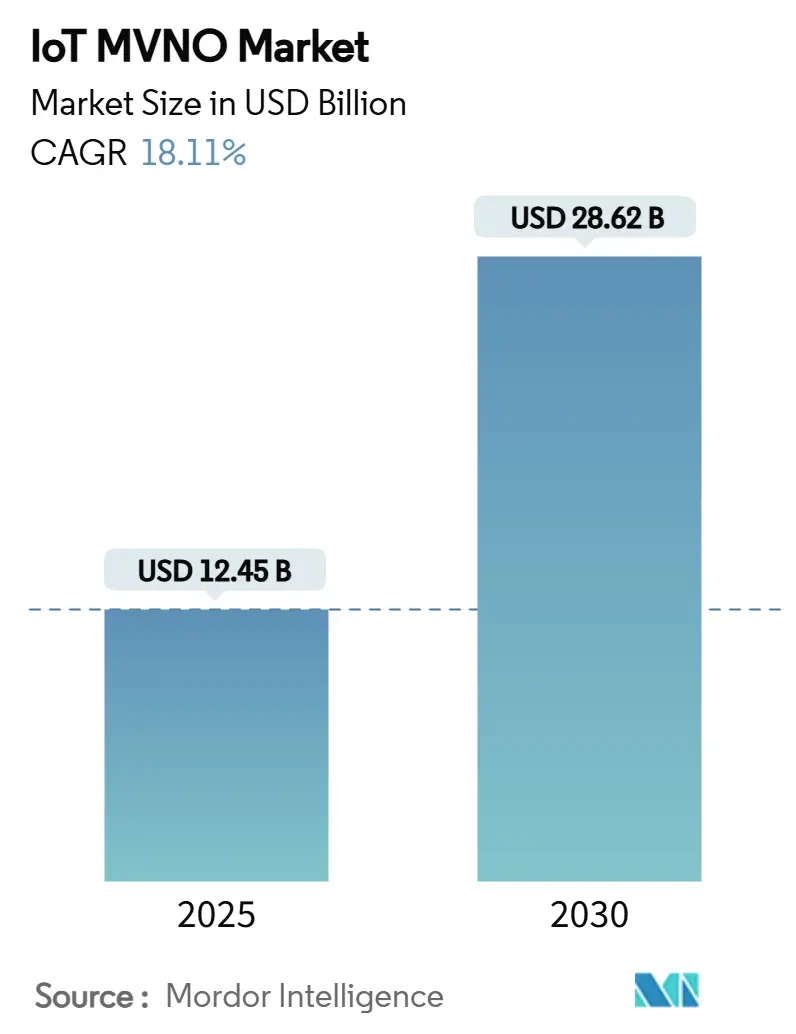

| Marktgröße (2025) | 12.45 Milliarden US-Dollar |

| Marktgröße (2030) | 28.62 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 18.11% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

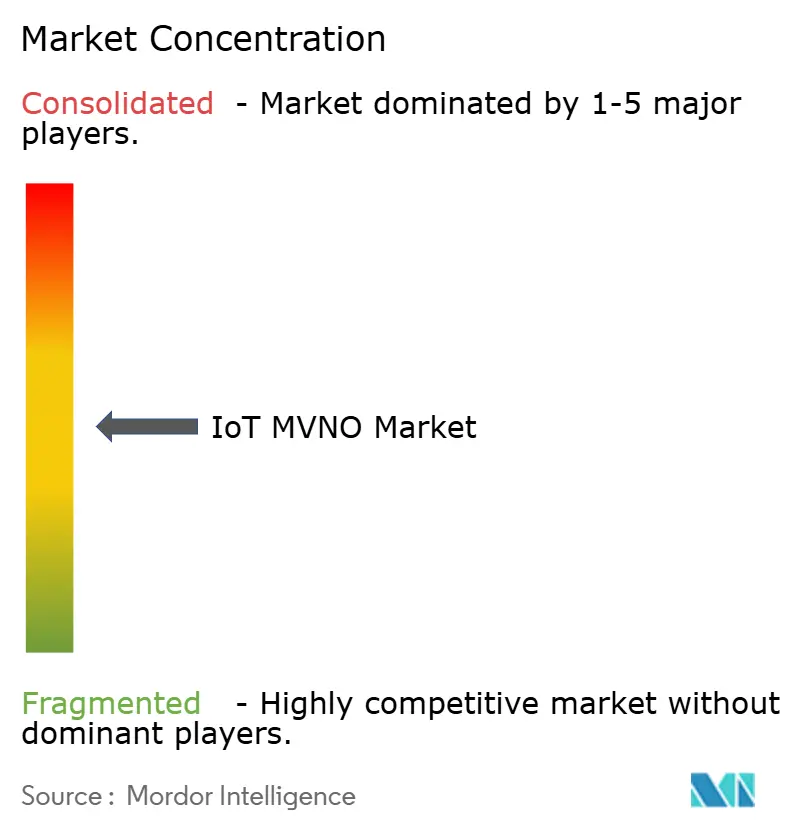

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

IoT MVNO Marktanalyse von Mordor Intelligence

Die IoT MVNO Marktgröße erreichte im Jahr 2025 einen Wert von 12,45 Milliarden USD und wird voraussichtlich bis 2030 auf 28,62 Milliarden USD ansteigen, was einer CAGR von 18,11 % entspricht. Diese Expansion spiegelt die wachsende Präferenz für spezialisierte Konnektivitätsdienste wider, die gerätespezifische Anforderungen hinsichtlich Energieverbrauch, Kosten und Abdeckung in industriellen Branchen adressieren. Rollouts von Niedrigenergie-Weitverkehrsnetzen (LPWA), die Ausweitung von eSIM/iSIM-Implementierungen und regulatorische Unterstützung für 5G-Netzwerk-Slicing stützen die Nachfrage, während Automobil-OEMs, Betreiber intelligenter Stromnetze und Hersteller das Konnektivitätsmanagement zunehmend an Full-Service-MVNO-Partner auslagern. Wettbewerbsstrategien drehen sich nun um Multi-Operator-Großhandelsvereinbarungen, KI-gesteuerte Netzwerkoptimierungsplattformen und wertschöpfende Sicherheitsfunktionen, die der Konnektivitätskommoditisierung entgegenwirken. Geografische Wachstumschancen konzentrieren sich auf den asiatisch-pazifischen Raum, wo Investitionen in intelligente Städte und die Digitalisierung der Fertigung den globalen Durchschnitt übertreffen, während Nordamerika durch fortschrittliche IoT-Ökosysteme und günstige Großhandelszugangsregeln die Führungsposition beibehält.

Wichtigste Erkenntnisse des Berichts

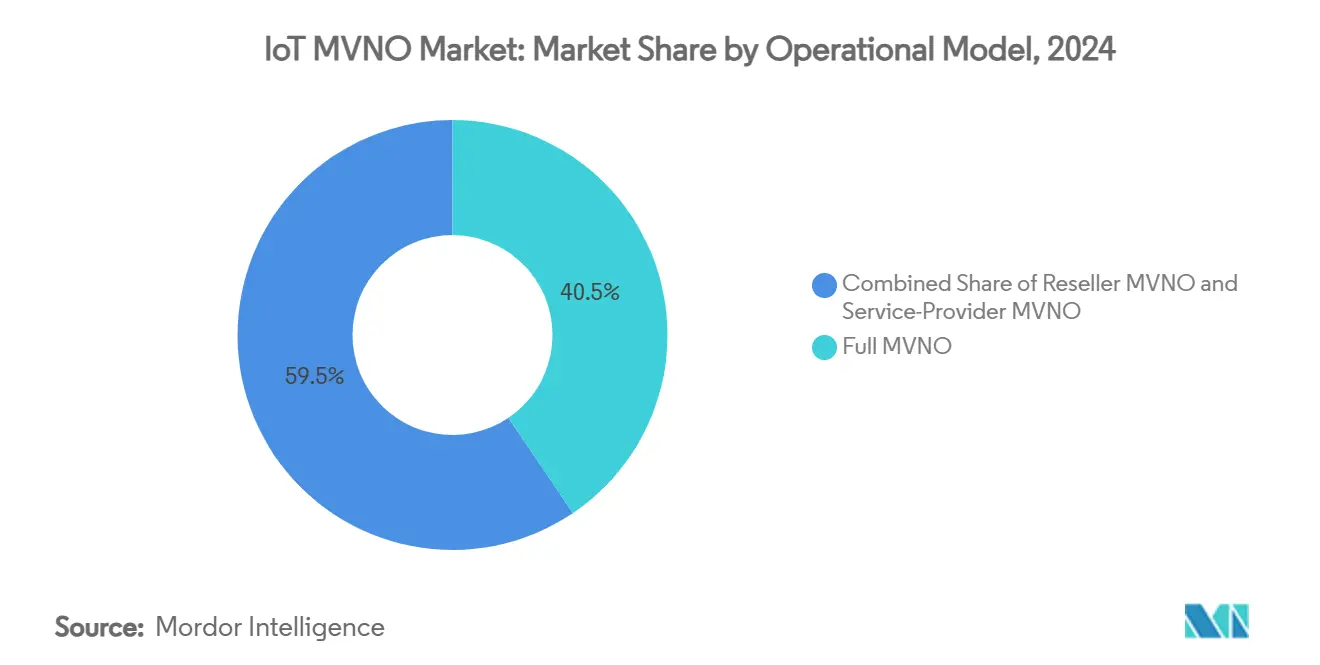

- Nach Betriebsmodell erfassten vollständige MVNO-Betriebe im Jahr 2024 einen IoT MVNO Marktanteil von 40,54 %, während Wiederverkäufer-MVNOs bis 2030 mit einer CAGR von 20,15 % voranschreiten.

- Nach Anwendungsbereich führte Automobil und Transport im Jahr 2024 mit einem Umsatzanteil von 28,54 %, während die Konnektivität im Bereich Energie und Versorgung bis 2030 voraussichtlich mit einer CAGR von 22,32 % wachsen wird.

- Nach Konnektivitätstechnologie hielt 4G/LTE im Jahr 2024 einen Anteil von 46,25 % an der IoT MVNO Marktgröße, und 5G-Dienste entwickeln sich bis 2030 mit einer CAGR von 21,87 %.

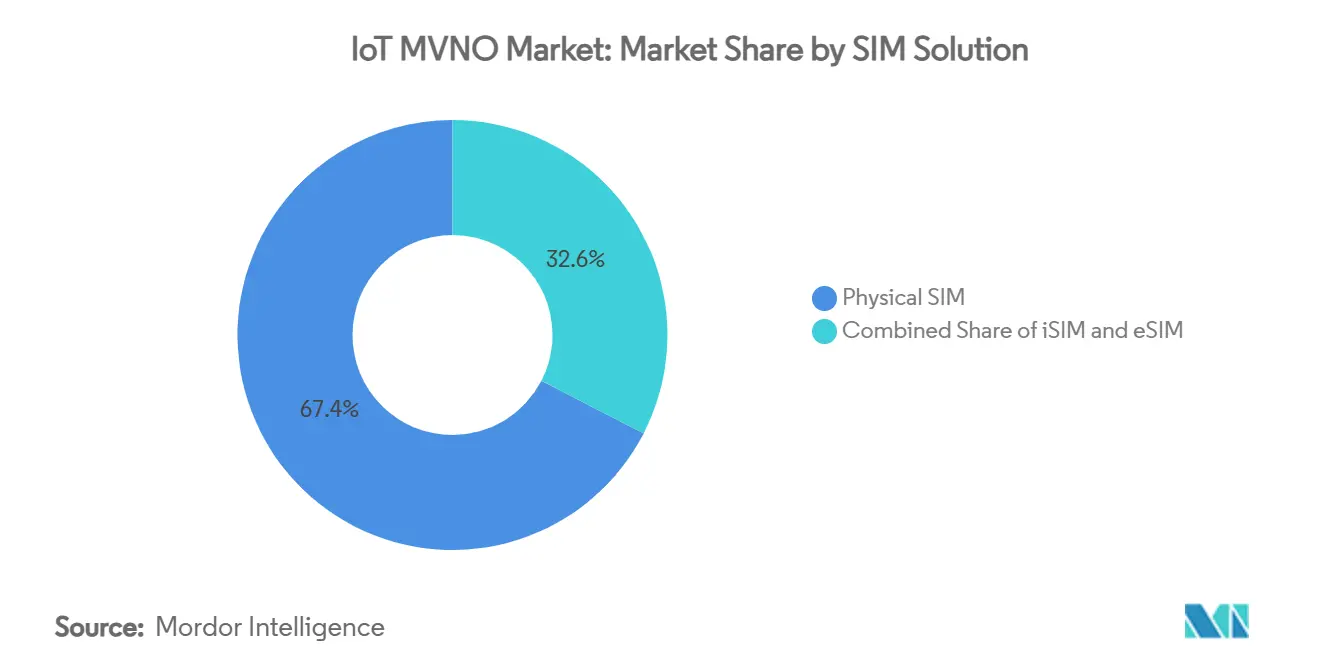

- Nach SIM-Lösung hielten physische SIMs im Jahr 2024 einen Anteil von 67,43 % an der IoT MVNO Marktgröße, während iSIM-Lieferungen zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 20,56 % steigen werden.

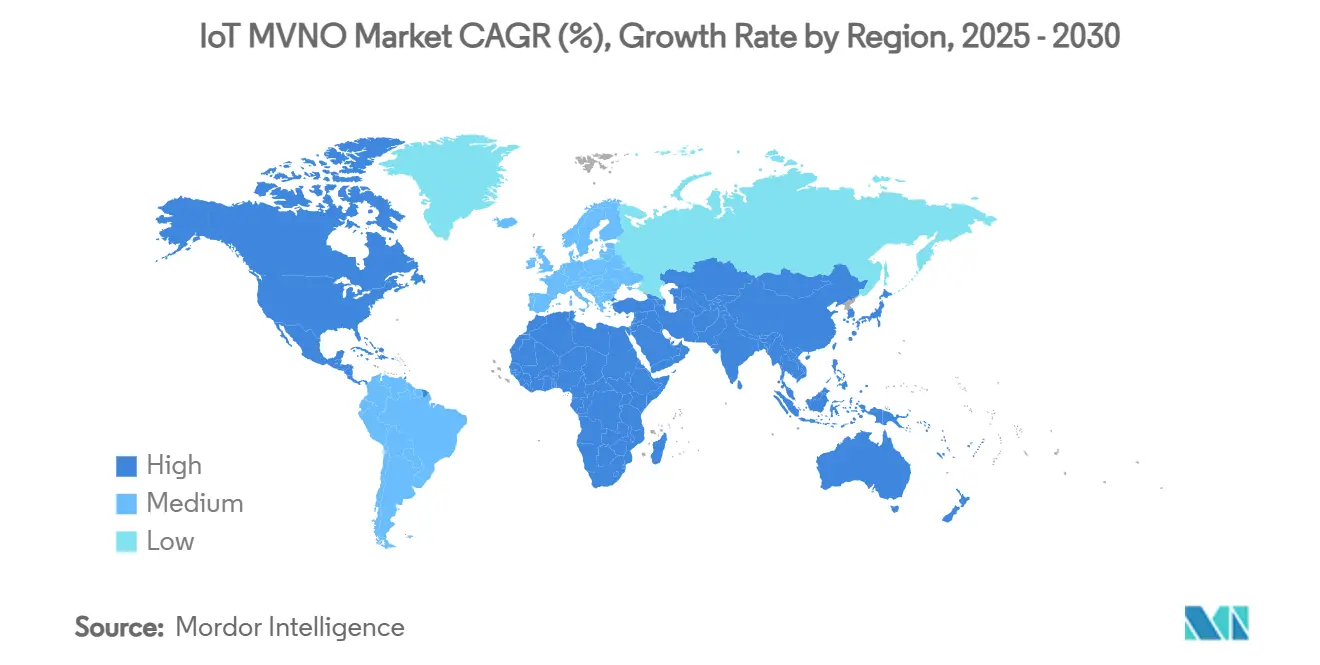

- Nach Geografie entfiel im Jahr 2024 ein IoT MVNO Marktanteil von 38,54 % auf Nordamerika, aber der asiatisch-pazifische Raum wird voraussichtlich die schnellste regionale CAGR von 19,7 % bis 2030 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale IoT MVNO Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von LPWA (NB-IoT und LTE-M) | +3.2% | Global, stark in Europa und asiatisch-pazifischem Raum | Mittelfristig (2–4 Jahre) |

| Ausweitung von eSIM/iSIM-Implementierungen | +2.8% | Nordamerika und EU führend, asiatisch-pazifischer Raum folgt | Langfristig (≥ 4 Jahre) |

| KI-gesteuerte Netzwerkoptimierungsplattformen | +2.1% | Global, konzentriert in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Anforderungen an die CO₂-Berichterstattung von OEMs | +1.9% | EU und Nordamerika, Ausweitung auf asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| 5G-Netzwerk-Slicing-Mandate für MVNOs | +2.4% | Nordamerika, Europa, ausgewählte Märkte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Ausweitung von Programmen für vernetzte Fahrzeuge | +3.1% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von LPWA (NB-IoT und LTE-M)

LPWA-Technologien ermöglichen es batteriebetriebenen Geräten, bis zu 10 Jahre lang in Betrieb zu bleiben und dabei verbunden zu bleiben, und kommerzielle NB-IoT/LTE-M-Netze erstrecken sich mittlerweile über mehr als 100 Länder. [1]GSMA, "SGP.32 v1.2 Technische Spezifikation," gsma.com MVNOs bündeln diese Kapazität über mehrere Betreiber hinweg und senken die gerätebezogenen Konnektivitätskosten im Vergleich zu herkömmlichen Mobilfunkalternativen um bis zu 70 %. Die Kosteneffizienz beschleunigt die Einführung in der Umweltüberwachung und im Asset-Tracking, aber niedrigere Eintrittsbarrieren verschärfen den Wettbewerb und verlagern den Konkurrenzkampf hin zu Dienstqualitätskennzahlen und globaler Abdeckungsbreite.

Ausweitung von eSIM/iSIM-Implementierungen

Die GSMA-Spezifikation SGP.32 standardisiert die Fernbereitstellung von SIM-Karten für IoT-Geräte, eliminiert die physische SIM-Handhabung und ermöglicht Multi-Operator-Profildownloads. Branchenprognosen zeigen, dass eSIM-Verbindungen bis 2030 37 % der zellularen IoT-Endpunkte erfassen werden, gefolgt von iSIM mit 34 %. MVNOs gewinnen die Flexibilität, Netzwerke auf Abruf zu wechseln, Kosten-Leistungs-Kompromisse zu optimieren und wirklich globale Implementierungen ohne manuelle Eingriffe zu unterstützen, wodurch sie Premiumpreise für softwaredefinierte Konnektivitätspakete erzielen können.

KI-gesteuerte Netzwerkoptimierungsplattformen

KI-Analysen erkennen Anomalien, sagen Überlastungen voraus und automatisieren die Ressourcenzuweisung, um vereinbarte Serviceniveaus in großem Maßstab aufrechtzuerhalten. Diese Fähigkeiten werden entscheidend, wenn die IoT-Gerätedichte steigt und die Latenzanforderungen für Anwendungen im Gesundheitswesen, in der Fertigung und im Transportwesen zunehmen. MVNOs, die KI integrieren, können ungeplante Ausfallzeiten reduzieren, Betriebsausgaben senken und nutzungsbasierte Preismodelle einführen, die Konnektivitätsgebühren an Netzwerkbedingungen anpassen, und so messbare Vorteile bei den Gesamtbetriebskosten liefern, die dem ARPU-Erosionsdruck entgegenwirken.

Anforderungen an die CO₂-Berichterstattung von OEMs

Die Verpflichtungen der EU-Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen verpflichten Unternehmen zur Überwachung von Scope-3-Emissionen, was eine Nachfrage nach vernetzten Sensoren schafft, die Standort, Temperatur und Energieverbrauch in Echtzeit verfolgen. [2]MDPI, "Blockchain-gestützte CO₂-Rechenschaftspflicht in Lieferketten," mdpi.com Umgebungs-IoT-Tags wie Wiliots batterielose IoT-Pixel liefern kostengünstige Datenströme, die automatisierte CO₂-Dashboards speisen. MVNOs, die sichere, energiesparende Konnektivität für die Überwachung des CO₂-Fußabdrucks anbieten, sichern sich langfristige Verträge und Prämienmargen, da compliance-kritische Datenübertragungen in Unternehmensbudgets nicht verhandelbar sind.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erosion des Konnektivitäts-ARPU | -2.7% | Global, am ausgeprägtesten in reifen Märkten | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Barrieren für dauerhaftes Roaming | -1.8% | EU, Naher Osten, ausgewählte Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Eingeschränkter MVNO-Zugang zu privatem 5G-Spektrum | -1.4% | Nordamerika, Europa, entwickelter asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Steigende IoT-SAFE-Sicherheitszertifizierungskosten | -1.2% | Global, kleinere MVNOs erheblich betreffend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erosion des Konnektivitäts-ARPU

Der durchschnittliche Umsatz pro IoT-Verbindung sinkt auf etwa 1 USD pro Monat, wie das Portfolio von KORE Wireless mit 19 Millionen Verbindungen zeigt. [3]KORE Wireless, "Ergebnisse Q3 2024," korewireless.com Der Kommoditisierungsdruck verstärkt sich dort, wo LPWA-Standards technische Fähigkeiten angleichen und große Unternehmen erhebliche Mengenrabatte aushandeln. MVNOs sichern das Margenrisiko ab, indem sie Geräteverwaltung, Sicherheit und Analysen in gestaffelte Angebote bündeln, die den Preiswettbewerb weg von Megabyte-Tarifen hin zur Wertanerkennung verlagern.

Regulatorische Barrieren für dauerhaftes Roaming

EU-Regeln, die dauerhaftes Roaming einschränken, verpflichten MVNOs zur Einrichtung lokaler Großhandelsvereinbarungen oder zum Betrieb länderspezifischer IMSIs, was die Betriebskosten erhöht und globale Rollouts erschwert. Unterschiedliche Ansätze im Nahen Osten und in Teilen des asiatisch-pazifischen Raums behindern ebenfalls nahtlose grenzüberschreitende Implementierungen, verringern Skaleneffekte und verlängern die Markteinführungszeit für multinationale IoT-Projekte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Betriebsmodell: Vollständige MVNOs führen bei der Infrastrukturkontrolle

Vollständige MVNOs erfassten im Jahr 2024 einen IoT MVNO Marktanteil von 40,54 %, was die Kundennachfrage nach granularer Verkehrskontrolle, privaten APNs und maßgeschneiderter Abrechnung widerspiegelt. Betreiber, die dieses Modell übernehmen, verhandeln direkte Großhandelspreise über mehrere Netzwerke hinweg, verbessern den Margenspielraum und ermöglichen differenzierte Servicevereinbarungen. Die IoT MVNO Marktgröße, die vollständigen MVNOs zuzurechnen ist, wird bis 2030 voraussichtlich mit einer CAGR von 16,2 % wachsen, da missionskritische Implementierungen den Infrastrukturbesitz für langfristige Stabilität und regulatorische Compliance bevorzugen.

Wiederverkäufer-MVNOs verzeichnen mit 20,15 % die schnellste CAGR, indem sie schnelle Dienstaktivierung und null Infrastrukturaufwand betonen. Unternehmen mit einer Cloud-First-Beschaffungsmentalität wählen Wiederverkäuferangebote, um Kapitalverpflichtungen zu vermeiden, auch wenn die Funktionstiefe geringer bleibt. Die Wettbewerbspositionierung hängt daher davon ab, ob Kunden Markteinführungszeit und Einfachheit oder maßgeschneiderte Funktionalität und Margenkontrolle priorisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendungsbereich: Dominanz des Automobilsektors trifft auf Wachstum im Versorgungsbereich

Automobil und Transport behaupteten im Jahr 2024 einen Umsatzvorsprung von 28,54 %, angetrieben durch obligatorisches eCall, Telemetrie für nutzungsbasierte Versicherungen und Over-the-Air-Softwarelieferung. Die Lebenszyklen vernetzter Fahrzeuge übertreffen die Erneuerungsraten von Verbrauchergeräten und garantieren mehrjährige Abonnementeinnahmen, die die Cashflows von MVNOs verankern. Versorgungsunternehmen verzeichnen jedoch eine CAGR von 22,32 %, da Rollouts intelligenter Zähler, die Einführung von Sensoren am Netzrand und Anforderungen an den Ausgleich erneuerbarer Energien die Gerätezahlen vervielfachen und neue Skalierungsmöglichkeiten für den IoT MVNO Markt signalisieren.

Da industrielle Automatisierung, Fernüberwachung im Gesundheitswesen und Projekte für intelligente Städte reifen, wird eine diversifizierte vertikale Präsenz für die Umsatzresilienz entscheidend. MVNOs mit vertikalspezifischen Programmierschnittstellen, Compliance-Zertifizierungen und Ökosystempartnerschaften vertiefen die Kundenbindung und schützen die Premiumpreiskapazität auch in Szenarien mit kommoditisierter Bandbreite.

Nach Konnektivitätstechnologie: 4G-Stabilität ermöglicht den 5G-Übergang

4G/LTE hielt im Jahr 2024 einen Anteil von 46,25 % der aktiven IoT-Leitungen und unterstützt Anwendungen, bei denen die Allgegenwart der Abdeckung und die Erschwinglichkeit von Modulen die 5G-Leistungsgewinne überwiegen. Dennoch wachsen 5G-Abonnements mit einer CAGR von 21,87 %, angetrieben durch Netzwerk-Slicing und ultrazuverlässige Kommunikation mit geringer Latenz für die Fabrikautomatisierung und Pilotprojekte für autonome Mobilität. Die IoT MVNO Marktgröße, die 5G-Verbindungen zuzurechnen ist, wird bis 2030 voraussichtlich 6,3 Milliarden USD erreichen, was die Bedeutung zukunftssicherer Orchestrierungsplattformen unterstreicht, die beide Generationen umfassen.

NB-IoT und LTE-M füllen Nischen mit geringem Durchsatz wie die Umweltüberwachung und bieten eine jahrzehntelange Batterielaufzeit und tiefe Innenraumabdeckung. Satelliten-NB-IoT und nicht-terrestrisches 5G ergänzen zellulare Abdeckungen und gewährleisten globale Reichweite für maritime, Luftfahrt- und Fernanlagesegmente. MVNOs, die terrestrische und LEO-Satellitenprofile in einer einzigen SIM integrieren, verbessern die Dienstkontinuität und erschließen differenzierte Einnahmequellen.

Nach SIM-Lösung: Physische Dominanz steht vor digitaler Disruption

Physische SIMs machten im Jahr 2024 noch 67,43 % der eingesetzten IoT-Einheiten aus, da Unternehmen bewährte Logistikabläufe und Geräteherstellerkompatibilität bevorzugten. Dennoch steigen iSIM-Lieferungen mit einer CAGR von 20,56 %, da die Integration auf Chipebene die Stücklistenkosten senkt und Formfaktoren verkleinert. Die eSIM-Durchdringung übersteigt 30 % in Automobil- und industriellen Gateways, wo Fernprofilwechsel die Kosten für Vor-Ort-Einsätze senken und regulatorische Compliance-Mandate lokale Netzwerk-Fallback-Optionen erfordern.

Der IoT MVNO Markt konzentriert sich nun auf Orchestrierungsfähigkeiten, die hybride SIM-Bestände unterstützen und es Kunden ermöglichen, von physischen zu eingebetteten Formfaktoren zu migrieren, ohne den Dienst zu unterbrechen. Anbieter, die frühzeitig in interoperable Fernbereitstellungs-Hubs für SIM-Karten investieren, sichern sich Wechselkostenvorteile und gewinnen Einblick in zwei Einnahmequellen: Konnektivität und Lebenszyklusmanagement.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße: Großunternehmen treiben den Umsatz, KMU zeigen Wachstum

Großunternehmen trugen im Jahr 2024 59,43 % des Umsatzes bei, da globale Lieferketten, multinationale Flottenoperatoren und Tier-1-Hersteller umfangreichen Support, redundante Carrier-Abdeckung und strenge Sicherheitskontrollen forderten. Hohe durchschnittliche Gerätezahlen und mehrjährige Verträge stärken die Cashflow-Stabilität für Dienstleister. Parallel dazu beschleunigt sich die Einführung bei kleinen und mittleren Unternehmen mit einer CAGR von 19,86 %, was die wachsende Attraktivität von IoT-Anwendungsfällen wie vorausschauender Wartung, Kühlkettenüberwachung und intelligenter Gebäudeautomatisierung signalisiert.

IoT MVNO Marktangebote, die mit Low-Code-Dashboards, nutzungsabhängigen Preismodellen und schnellem Onboarding gebündelt sind, senken die Einstiegshürden für ressourcenbeschränkte kleine und mittlere Unternehmen. Anbieter, die automatisierte Bereitstellung mit dedizierten Kanalpartner-Ökosystemen verbinden, erschließen einen langfristigen Wachstumsmotor, der sinkende ARPU-Trajektorien in gesättigten Unternehmenskonten ausgleicht.

Geografische Analyse

Nordamerika blieb im Jahr 2024 der größte regionale Beitragszahler und beanspruchte einen IoT MVNO Marktanteil von 38,54 % auf der Grundlage fortschrittlicher 4G/5G-Rollouts, vorgeschriebener Großhandelszugänge sowie der frühen Einführung von Diensten für vernetzte Fahrzeuge und Gesundheitsüberwachung. Private 5G-Pilotprojekte in Fertigungszentren und bundesstaatliche Leitlinien zur IoT-Cyberkennzeichnung halten die Nachfrage nach sicherer, Slice-fähiger Konnektivität aufrecht.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region und wird bis 2030 voraussichtlich 270 Millionen lizenzierte zellulare IoT-Verbindungen beitragen, angetrieben durch staatlich geförderte Projekte für intelligente Städte, Anreize zur digitalen Fertigung und eine beschleunigte 5G-Abdeckung. Die regulatorische Vielfalt in Indien, China und den südostasiatischen Ländern erfordert lokalisierte Compliance- und Multi-Operator-Roaming-Strategien, aber Skaleneffekte und Urbanisierungstrends überwiegen die Komplexitätskosten.

Europa unterhält eine beträchtliche installierte Basis durch strenge Cybersicherheitsgesetzgebung und proaktive Netzwerk-Slicing-Richtlinien, die MVNOs belohnen, die vertikal abgestimmte Dienstebenen liefern können. Neue EU-Cybersicherheitsverpflichtungen, die ab Dezember 2024 gelten, erhöhen die Nachfrage nach sicherheitselement-fähigen Modulen und verwalteten Konnektivitätspaketen. Anderswo gewinnen der Nahe Osten und Afrika durch Projekte für intelligente Städte und Energiedigitalisierung an Dynamik, während Südamerika zunehmend Anwendungsfälle der Präzisionslandwirtschaft annimmt, die eine duale Satelliten-Mobilfunk-Abdeckung erfordern, um ländliche Konnektivitätslücken zu überbrücken.

Wettbewerbslandschaft

Der IoT MVNO Markt weist eine moderate Fragmentierung auf, wobei führende Akteure wie KORE Wireless, Aeris Communications und 1NCE Multi-Operator-Großhandelsvereinbarungen, eSIM-Orchestrierung und vertikalspezifische Mehrwerte nutzen, um sich zu differenzieren. KORE rationalisiert weiterhin den Betrieb und erweitert gleichzeitig KI-basierte Sicherheitsangebote, um Margen angesichts des ARPU-Drucks zu verteidigen. Aeris startete im Jahr 2025 einen vollständig integrierten IoT-Sicherheits-Stack, der die Bedrohungserkennung in die Konnektivitätsschicht einbettet und die Konvergenz zwischen verwalteter Konnektivität und Cybersicherheitsdiensten signalisiert.

Fusionen und Übernahmen nehmen zu, da Skalierung und technologische Fähigkeiten zu Wettbewerbsnotwendigkeiten werden. SoftBanks Übernahme von Cubic Telecom und Wireless Logics Wiederverkäufervertrag mit Starlink veranschaulichen Schritte hin zu integrierten terrestrisch-satellitengestützten Angeboten und erweiterter geografischer Reichweite. Wettbewerber investieren auch in KI-gestützte Netzwerkoptimierung und 5G-Slice-Management, um SLA-basierte Produkte zu liefern. Während Hyperscale-Cloud-Anbieter und traditionelle Carrier drohen, den Transport zu kommoditisieren, bewahren spezialisierte MVNOs ihren Vorteil, indem sie Programmierschnittstellen, Automatisierung der Geräteeinbindung und domänenspezifische Compliance-Toolkits bündeln.

Aufkommende Chancen in weißen Flecken umfassen die Überwachung des CO₂-Fußabdrucks, Präzisionslandwirtschaft und kostengünstiges Asset-Tracking – Segmente, in denen Anbieter Domänenexpertise aufbauen und LPWA- oder Satelliten-Overlays nutzen, um Abdeckungslücken zu reduzieren. Die strategische Differenzierung dreht sich daher um die Breite globaler Zugriffsvereinbarungen, die Orchestrierungstiefe und die Fähigkeit, Konnektivität in umfassendere Workflows der digitalen Transformation zu integrieren.

IoT MVNO Branchenführer

KORE Wireless Group Holdings Inc.

Aeris Communications Inc.

1NCE GmbH & Co. KG

Wireless Logic Ltd.

Cubic Telecom Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: 1NCE sammelte 60 Millionen USD ein, um die Expansion in den Vereinigten Staaten, dem asiatisch-pazifischen Raum und Lateinamerika voranzutreiben, womit sich die Gesamtfinanzierung auf 160 Millionen USD beläuft und 30 Millionen aktive Geräte unterstützt werden.

- März 2025: Thales wählte Wireless Logic als IoT-Partner aus, um die globale Lösungsreichweite zu erweitern und Sicherheitsfähigkeiten zu bereichern.

- Februar 2025: Aeris startete IoT Watchtower, einen vollständig integrierten zellularen Sicherheitsdienst zur Minderung von Bedrohungen auf Geräteebene.

- Januar 2025: Die Übernahme von Truphone durch TP Global Operations wurde abgeschlossen, mit Fokus auf eSIM-Aktivierung für Finanzdienstleistungskunden in neun Rechtssystemen.

Berichtsumfang des globalen IoT MVNO Markts

| Vollständiger MVNO |

| Dienstleister-MVNO |

| Wiederverkäufer-MVNO |

| Automobil und Transport |

| Energie und Versorgung |

| Industrie und Fertigung |

| Gesundheitswesen |

| Intelligente Städte und öffentlicher Sektor |

| Landwirtschaft |

| 2G / 3G |

| 4G / LTE |

| 5G |

| NB-IoT |

| LTE-M |

| Satelliten-IoT |

| Physische SIM |

| eSIM |

| iSIM |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | GCC-Länder |

| Türkei | ||

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Betriebsmodell | Vollständiger MVNO | ||

| Dienstleister-MVNO | |||

| Wiederverkäufer-MVNO | |||

| Nach Anwendungsbereich | Automobil und Transport | ||

| Energie und Versorgung | |||

| Industrie und Fertigung | |||

| Gesundheitswesen | |||

| Intelligente Städte und öffentlicher Sektor | |||

| Landwirtschaft | |||

| Nach Konnektivitätstechnologie | 2G / 3G | ||

| 4G / LTE | |||

| 5G | |||

| NB-IoT | |||

| LTE-M | |||

| Satelliten-IoT | |||

| Nach SIM-Lösung | Physische SIM | ||

| eSIM | |||

| iSIM | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | GCC-Länder | |

| Türkei | |||

| Israel | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Kenia | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der IoT MVNO Markt derzeit?

Die IoT MVNO Marktgröße erreichte im Jahr 2025 einen Wert von 12,45 Milliarden USD und wird bis 2030 voraussichtlich auf 28,62 Milliarden USD mit einer CAGR von 18,11 % wachsen.

Welcher Anwendungsbereich generiert den meisten IoT MVNO Umsatz?

Automobil und Transport hält mit 28,54 % den größten Umsatzanteil aufgrund von Mandaten für vernetzte Fahrzeuge und Telematikabonnements.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Programme zur Digitalisierung der Fertigung, groß angelegte Initiativen für intelligente Städte und schnelle 5G-Rollouts treiben eine regionale CAGR von über 19 % an.

Wie beeinflussen eSIM- und iSIM-Technologien den Markt?

Eingebettete SIM-Lösungen beseitigen die physische SIM-Logistik, unterstützen die Fernbereitstellung und werden bis 2030 voraussichtlich mehr als 70 % der zellularen IoT-Verbindungen ausmachen.

Welche Strategien nutzen führende MVNOs, um Margen angesichts des ARPU-Rückgangs zu schützen?

Führende Anbieter bündeln KI-gesteuerte Netzwerkoptimierung, Sicherheitsdienste und vertikalspezifische Plattformen, um den Wettbewerb vom Preis zum Wert zu verlagern.

Seite zuletzt aktualisiert am: