Größe und Marktanteil des IoT-gestützten Logistikmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

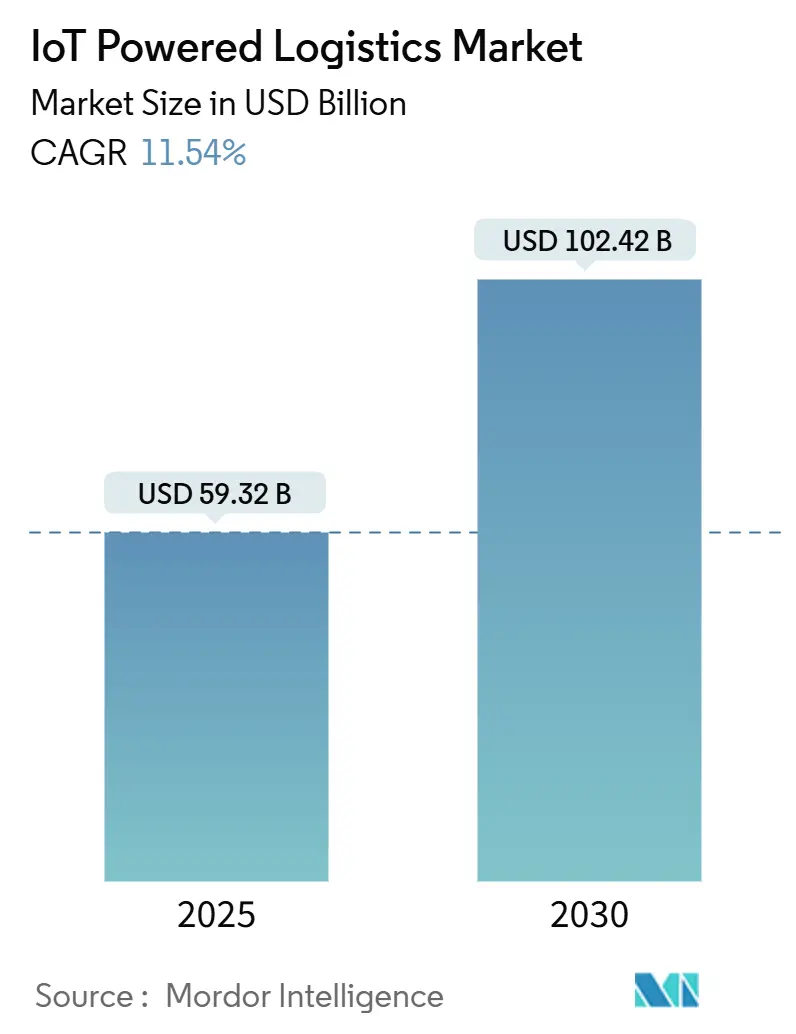

| Marktgröße (2025) | 59.32 Milliarden US-Dollar |

| Marktgröße (2030) | 102.42 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 11.54% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des IoT-gestützten Logistikmarkts von Mordor Intelligence

Die Größe des IoT-gestützten Logistikmarkts wird im Jahr 2025 auf 59,32 Milliarden USD geschätzt und soll bis 2030 einen Wert von 102,42 Milliarden USD erreichen, bei einer CAGR von 11,54 % während des Prognosezeitraums (2025–2030).

Die beschleunigte Akzeptanz ist auf Anforderungen an Echtzeittransparenz, sinkende Sensorpreise und den Ausbau von 5G zurückzuführen, die gemeinsam die Implementierungen von einfachem Tracking hin zu prädiktiven, autonomen Plattformen verlagern. Das E-Commerce-Aufkommen, strengere Berichtspflichten für Scope-3-Emissionen und staatliche Unterstützung für vernetzte Schienen-, Straßen- und Seenetzwerke stärken die Nachfrage, auch wenn Cybersicherheits- und Spektrumkosten die kurzfristige Akzeptanz dämpfen. Hardware bleibt der Umsatzanker, doch Dienstleistungen übertreffen mit ergebnisbasierten Modellen, die das Vorabrisiko für Verlader senken. Die ausgereifte 3PL-Infrastruktur Nordamerikas führt die regionale Dynamik an, während der asiatisch-pazifische Raum durch Investitionen in intelligente Häfen und die Expansion des zellularen IoT überdurchschnittlich abschneidet. Der Wettbewerbsdruck bleibt moderat, da Spektrumlizenzierung, Integrationskomplexität und Domänen-Know-how hohe Markteintrittsbarrieren setzen; strategische Fusionen gestalten jedoch weiterhin die Marktlandschaft des IoT-gestützten Logistikmarkts um.

Wichtigste Erkenntnisse des Berichts

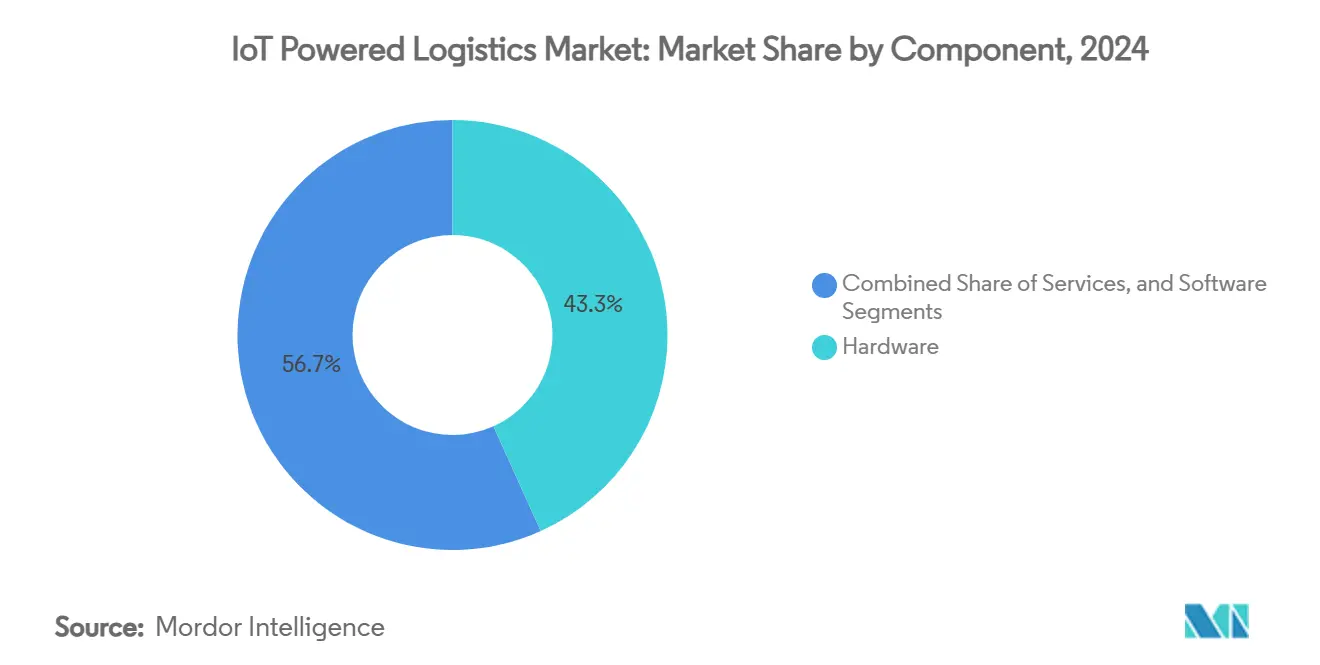

- Nach Komponente entfiel im Jahr 2024 ein Anteil von 43,27 % des IoT-gestützten Logistikmarkts auf Hardware.

- Nach Anwendung wird der IoT-gestützte Logistikmarkt für Asset-Tracking und -Überwachung zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 14,63 % wachsen.

- Nach Konnektivität entfiel im Jahr 2024 ein Anteil von 54,32 % des IoT-gestützten Logistikmarkts auf Mobilfunktechnologien.

- Nach Transportmodus wird der IoT-gestützte Logistikmarkt für Schienengüterverkehr zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 12,64 % wachsen.

- Nach Endnutzer entfiel im Jahr 2024 ein Anteil von 32,46 % des IoT-gestützten Logistikmarkts auf Einzel- und E-Commerce.

- Nach Geografie entfiel im Jahr 2024 ein Anteil von 41,73 % des IoT-gestützten Logistikmarkts auf Nordamerika.

Globale Trends und Erkenntnisse zum IoT-gestützten Logistikmarkt

Analyse der Treiberwirkung*

| Treiber | (~) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starker Anstieg der Nachfrage nach Echtzeittransparenz und Asset-Tracking | +2.5% | Nordamerika, EU, globale Routen | Mittelfristig (2–4 Jahre) |

| Explosives E-Commerce-Wachstum treibt Effizienz auf der letzten Meile | +1.8% | Asiatisch-pazifischer Raum, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Sinkende Sensor- und Konnektivitätskosten | +1.2% | Hubs im asiatisch-pazifischen Raum, global | Langfristig (≥ 4 Jahre) |

| Entstehung von Standards für den Datenaustausch bei intelligenten Containern | +0.9% | Globaler Seeverkehr, EU-Führerschaft | Mittelfristig (2–4 Jahre) |

| KI-gestützte prädiktive ETA-Klauseln in Verträgen | +1.1% | Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Scope-3-Mandate für digitale Zwillinge durch Verlader | +0.7% | EU, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starker Anstieg der Nachfrage nach Echtzeittransparenz und Asset-Tracking

Unternehmen bestehen nun auf granularer, multimodaler Überwachung, nachdem jüngste Störungen blinde Flecken aufgedeckt haben. Samsaras Umsatz von 1,46 Milliarden USD im Geschäftsjahr 2025 veranschaulicht, wie die Akzeptanz mehrerer Anwendungen das Wachstum unterstützt.[1]Samsara Inc., "Q4 FY25 Investor Presentation," samsara.com Erweiterte Sensorausstattungen, die Temperatur, Luftfeuchtigkeit, Erschütterungen und genaue Standorte erfassen, schützen Halbleiter- und Pharmaladungen, bei denen einzelne Ausfälle Verluste in Millionenhöhe verursachen. Powerfleets Übernahme von MiX Telematics für 200 Millionen USD erweiterte die Fähigkeiten zur vorausschauenden Wartung auf Flotten, Container und Anhänger. Diese Schritte unterstreichen den Wandel von transaktionalem GPS hin zu integrierten Transparenz-Ökosystemen, die Service-Level-Verträge innerhalb des IoT-gestützten Logistikmarkts neu definieren.

Explosives E-Commerce-Wachstum treibt Effizienz auf der letzten Meile

Die globalen Paketmengen stiegen parallel zu Online-Einzelhandelsprognosen von 5,7 Billionen EUR für 2028. Routenoptimierungsmaschinen, die IoT-Telemetrie mit KI-Disposition kombinieren, reduzieren Leerkilometer und Kraftstoffverbrauch und halten gleichzeitig Same-Day-Versprechen ein. Versuche im Rahmen des Programms „Accelerating Innovative Mobility” der Federal Transit Administration zeigen, dass Echtzeitdaten die Verspätungen bei städtischen Lieferungen reduzieren. Die weit verbreitete Überwachung auf Paketebene speist nun Mikro-Emissionsdashboards, die Transportunternehmen bei der Einhaltung neuer stadtweiter CO₂-Obergrenzen unterstützen.

Sinkende Sensor- und Konnektivitätskosten

Die Spektrumpreise stiegen in zehn Jahren um 63 %, doch die Stückkosten pro Verbindung sanken dank Siliziumskalierung und privaten LoRaWAN-Rollouts. Vergleichsstudien bestätigen die überlegene Kosteneffizienz von LoRaWAN in dichten Hubs, während Sigfox in ländlichen Korridoren überzeugt. Mit verbesserter Wirtschaftlichkeit betten Betreiber Tags in Paletten und Mehrwegbehälter ein, die einst als unwirtschaftlich galten, und vergrößern so die adressierbare Basis des IoT-gestützten Logistikmarkts.

Entstehung von Standards für den Datenaustausch bei intelligenten Containern

Die Digital Container Shipping Association und UN/CEFACT veröffentlichten harmonisierte Datenmodelle und APIs für die Fernüberwachung von Kühlcontainern. Bis 2030 vorgeschriebene elektronische Konnossemente wandeln die optionale Digitalisierung in eine Compliance-Notwendigkeit um und verankern IoT-Endpunkte in globalen Schifffahrtsrouten. Gemeinsame Governance-Rahmenwerke befassen sich mit dem Datenschutz und ermöglichen gleichzeitig grenzüberschreitende Optimierungen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwachstellen in der Cybersicherheit und beim Datenschutz | -1.4% | EU, Nordamerika, global | Kurzfristig (≤ 2 Jahre) |

| Interoperabilitätslücken und Protokollfragmentierung | -0.8% | Globale Altsysteme | Mittelfristig (2–4 Jahre) |

| Spektrum-Refarming erhöht die LPWAN-Betriebskosten | -0.6% | Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Mangel an Edge-Computing-Fachkräften bei 3PLs | -0.5% | Entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwachstellen in der Cybersicherheit und beim Datenschutz

Das NIST stellt fest, dass begrenzte Rechenleistung eine robuste Verschlüsselung bei langlebigen IoT-Sensoren behindert, während obligatorische elektronische Protokollierungsgeräte unvermeidliche Angriffsvektoren schaffen. Die FMCSA-Richtlinien warnen, dass Nachrüstungen im Aftermarket Flotten routinemäßig dem Risiko von Remote-Code-Einschleusung aussetzen. Ein einziger kompromittierter Tag kann sich zu netzwerkweiten Sicherheitsverletzungen ausweiten und Ausfallzeitstrafen sowie behördliche Bußgelder riskieren, die den IoT-gestützten Logistikmarkt belasten.

Interoperabilitätslücken und Protokollfragmentierung

AIOTI listet vorrangige Standardisierungslücken auf und stellt fest, dass divergierende Datenschemata Betreiber an Einzelanbieter-Stacks binden. ETSI-Überprüfungen zeigen mehr als 30 überlappende Protokolle, die KMU mit parallelen Integrationen belasten, die sie nicht aufrechterhalten können. Das Fehlen von Plug-and-Play-Schnittstellen verlangsamt Hyperskalierungsmöglichkeiten und erhöht die Gesamtbetriebskosten innerhalb des IoT-gestützten Logistikmarkts.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Hardware-Dominanz beflügelt den Aufschwung bei Dienstleistungen

Hardware trug im Jahr 2024 43,27 % zur Größe des IoT-gestützten Logistikmarkts bei, was die Notwendigkeit von Millionen von Sensoren, Gateways und robusten Edge-Servern in Flotten und Einrichtungen unterstreicht. Der Dienstleistungsumsatz steigt jedoch mit einer CAGR von 12,57 %, da Betreiber Abonnementmodelle bevorzugen, die Konnektivität, Analysen und Betriebszeitgarantien bündeln.

Die Wachstumstrajektorie veranschaulicht einen Schwenk hin zu Ergebnissen statt Eigentum. Powerfleets Übernahmeaktivitäten verdeutlichen, wie Geräteanbieter den Stack aufsteigen, um margenstarke verwaltete Dienstleistungen zu erschließen.[2]Powerfleet Inc., "Powerfleet Announces Strategic Acquisition of Fleet Complete," powerfleet.comGleichzeitig lagern Logistikkunden Komplexität aus und beschleunigen so die Dynamik des IoT-gestützten Logistikmarkts hin zu Vollservicevereinbarungen, die vorausschauende Wartung und Echtzeit-Compliance-Dashboards liefern.

Nach Anwendung: Flottenreife ermöglicht Dynamik beim Asset-Tracking

Das Flottenmanagement hielt im Jahr 2024 einen Anteil von 32,47 % am IoT-gestützten Logistikmarkt, bedingt durch die etablierten ELD-Mandate und die Einhaltung von Fahrsicherheitsvorschriften. Asset-Tracking verzeichnet nun eine CAGR von 14,63 %, angetrieben durch Halbleiter- und Pharma-Lieferketten, die eine Zustandsüberwachung fordern.

Ausgereifte Telematikplattformen fungieren als Ausgangspunkte für angrenzende Anwendungen wie Kühlkettenabsicherung und Netzwerkoptimierung. Daten von Kühlcontainern und Paletten speisen KI-Engines, die Störungsszenarien modellieren und Verderb reduzieren. Der Cross-Selling-Effekt unterstützt die Akzeptanz mehrerer Anwendungen und verbreitert den gesamten adressierbaren Umsatz innerhalb des IoT-gestützten Logistikmarkts.

Nach Konnektivitätstechnologie: Mobilfunkvorherrschaft trifft auf Satellitenexpansion

Mobilfunknetze, die 3G bis 5G NB-IoT umfassen, machten im Jahr 2024 54,32 % der Größe des IoT-gestützten Logistikmarkts aus und nutzten dabei die umfangreiche Abdeckung und Carrier-Partnerschaften. Satelliten- und Hybridlösungen wachsen mit einer CAGR von 13,37 %, angetrieben durch LEO-Konstellationen, die Direkt-zu-Gerät-Verbindungen dort anbieten, wo terrestrische Signale versagen.

Steigende Spektrumgebühren und Lücken auf abgelegenen Routen wecken das Interesse an Dual-Mode-Modems, die nahtlos zwischen 5G und Weltraumassets wechseln. Maritime Korridore und polare Lieferketten profitieren besonders davon und erweitern den geografischen Umfang und die Resilienz des IoT-gestützten Logistikmarkts.

Nach Transportmodus: Straßenvolumen kontrastiert mit Schienenbeschleunigung

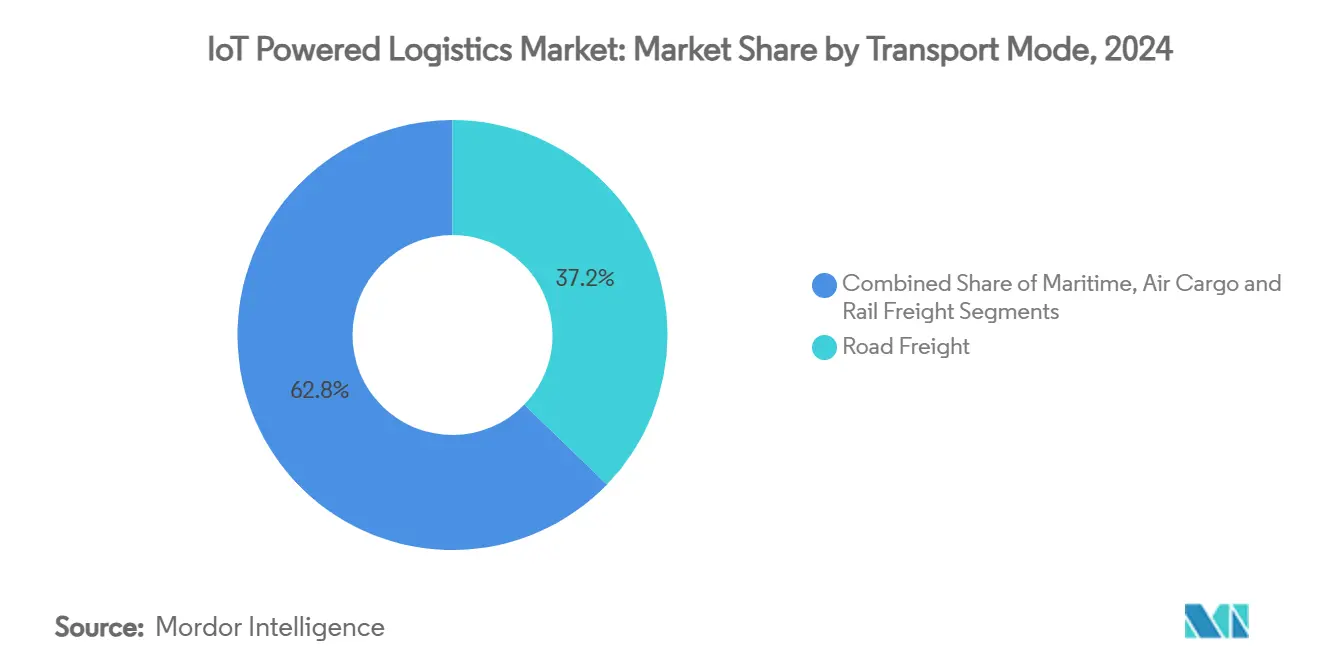

Der Straßengüterverkehr generierte 37,24 % des Werts im Jahr 2024 und spiegelt das schiere Volumen des Lkw-Verkehrs und der Fernstrecken wider. Der Schienengüterverkehr, unterstützt durch 59 Millionen USD an US-amerikanischen Forschungsmitteln, expandiert mit einer CAGR von 12,64 %, da prädiktive IoT-Analysen die Lebensdauer von Radsätzen verlängern und Entgleisungen verhindern.

Straßenanwendungen konzentrieren sich auf Kraftstoffeffizienz, Fahrverhalten und Emissionskonformität, während die Schiene durch Upgrades der positiven Zugsteuerung und Waggon-Gesundheitssensoren innoviert. Die unterschiedlichen Schmerzpunkte diversifizieren die Lösungsportfolios innerhalb des IoT-gestützten Logistikmarkts.

Nach Endnutzer: Einzelhandelsvorherrschaft fördert die Akzeptanz im Gesundheitswesen

Einzel- und E-Commerce hielten im Jahr 2024 einen Anteil von 32,46 %, nachdem die Paketmengen seit 2019 um 45 % gestiegen waren. Gesundheitswesen und Pharma schreiten mit einer CAGR von 13,23 % voran, da FDA- und EMA-Richtlinien einen rückverfolgbaren, temperaturkontrollierten Transport fordern.

Kühlkettenplattformen, die MQTT einsetzen, reduzieren den Batterieverbrauch um 30 % gegenüber HTTP und gewährleisten dabei Echtzeittransparenz.[3]Jara Ochoa et al., "Comparative Analysis of MQTT and HTTP," mdpi.comDer strenge regulatorische Hintergrund beschleunigt Geräteimplementierungen und erweitert die Abdeckung des IoT-gestützten Logistikmarkts auf hochwertige, lebenskritische Sendungen.

Geografische Analyse

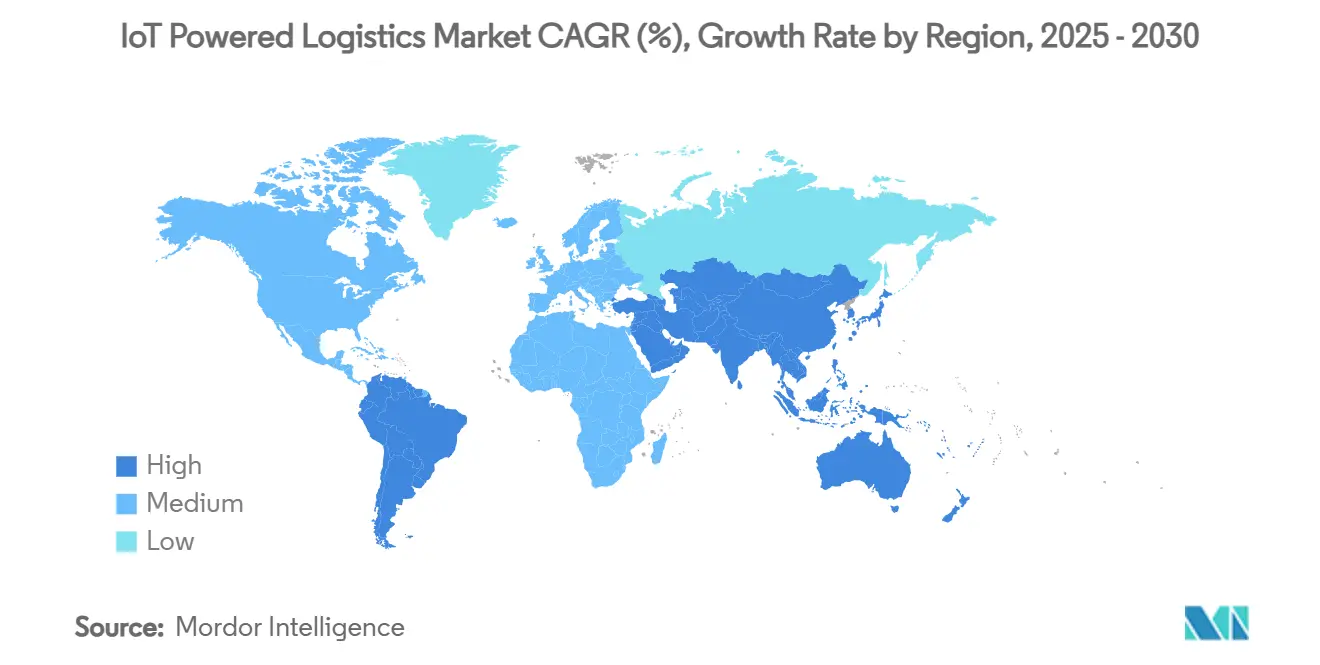

Nordamerika sicherte sich 41,73 % des Umsatzes im Jahr 2024, verankert durch ausgereifte 3PL-Netzwerke, strenge ELD-Regulierung und frühe Sensorakzeptanz in Lkw-Flotten. Regierungsinitiativen wie die ergänzende Raumabdeckung der FCC und Fördermittel für intelligente Infrastruktur vertiefen die digitalen Logistik-Ökosysteme weiter.

Der asiatisch-pazifische Raum schreitet mit einer CAGR von 14,93 % voran, angetrieben durch 270 Millionen lizenzierte zellulare IoT-Verbindungen, die bis 2030 erwartet werden, sowie Reformen für intelligente Häfen in China, Indien und Südkorea. Regionale Regierungen stellen Budgets für Hafengemeinschaftssysteme und private 5G-Netzwerke bereit und integrieren Krantelemetrie, Hofautomatisierung und Zollabfertigungsanwendungen, die den Fußabdruck des IoT-gestützten Logistikmarkts erweitern.

Europa behält durch regulatorische Führerschaft in den Bereichen Datenschutz und Nachhaltigkeit eine starke Dynamik. DCSA-konforme Initiativen für intelligente Container und EU-Scope-3-Berichtspflichten machen digitale Zwillinge für Transportunternehmen obligatorisch. Harmonisierte Standards fördern grenzüberschreitende Transparenz und stärken den Wandel der IoT-gestützten Logistikbranche hin zu interoperablen, emissionsarmen Frachtnetzen.

Wettbewerbslandschaft

Der IoT-gestützte Logistikmarkt weist eine moderate Fragmentierung auf. Etablierte Telematikanbieter dominieren die Flottenüberwachung, während neuere Marktteilnehmer auf Zustandsverfolgung, Satellitenkonnektivität und Edge-Analytics-Nischen abzielen. Hardware-Anbieter wie Powerfleet integrieren Software durch Übernahmen, um wiederkehrende Umsätze zu sichern, während Telekommunikationsbetreiber 5G- und LPWAN-Zugang in verwaltete Dienstleistungen bündeln.

Die technologische Differenzierung hängt von der Analytiksophistikation, der cybersicheren Architektur und der Fähigkeit ab, Leistungsergebnisse zu garantieren. Interoperabilitäts-Know-how gewinnt an Wert, da Verlader einheitliche Dashboards für Lkw, Container und Lagerhäuser fordern. LEO-Satellitenanbieter arbeiten mit Chipsatzherstellern zusammen, um Dual-Mode-Radios einzubetten, und fordern damit zellulare Platzhirsche in abgelegenen Korridoren heraus. Gleichzeitig drängen KI-zentrierte Start-ups Inferenzmodelle auf Geräte und reduzieren so Latenz und Bandbreitenkosten im gesamten IoT-gestützten Logistikmarkt.

Markteintrittsbarrieren entstehen durch Spektrumlizenzierung, Integration mit Legacy-TMS/WMS-Plattformen und die Notwendigkeit domänenspezifischen Wissens über Transportvorschriften. Trotz vertikaler Fragmentierung deutet die zunehmende Fusions- und Übernahmeaktivität auf eine schrittweise Konsolidierung rund um Full-Stack-Serviceportfolios hin, die End-to-End-Transparenzmandate erfüllen können.

Marktführer der IoT-gestützten Logistikbranche

Cisco Systems, Inc.

International Business Machines Corporation

SAP SE

Honeywell International Inc.

ORBCOMM Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Die FCC schlug einen neuen Rahmen für Breitbanddienste im 896-901/935-940-MHz-Band vor und eröffnete damit zusätzliche Kapazitäten für LPWAN-Logistikimplementierungen.

- Dezember 2024: Nippon Express Holdings kooperierte mit Tive, um eine 5G-gestützte Überwachung für Halbleiterladungen weltweit bereitzustellen.

- Dezember 2024: Die FCC passte die Emissionsgrenzwerte in den 24-GHz-Bändern an die WRC-19-Beschlüsse an, was das kurzreichweitige IoT-Backhaul in Lagerhäusern betrifft.

- Oktober 2024: Powerfleet schloss den Kauf von Fleet Complete für 200 Millionen USD ab und schuf damit eine kombinierte Telematikplattform mit 2,6 Millionen Abonnenten.

Berichtsumfang des globalen IoT-gestützten Logistikmarkts

| Hardware |

| Software |

| Dienstleistungen |

| Flottenmanagement |

| Asset-Tracking und -Überwachung |

| Lager- und Bestandsmanagement |

| Routen- und Netzwerkoptimierung |

| Kühlketten- und Zustandsüberwachung |

| Sonstige Anwendungen |

| Mobilfunk (3G/4G/5G, LTE-M, NB-IoT) |

| LPWAN (LoRaWAN, Sigfox, Wirepas) |

| Satellit und Hybrid |

| WLAN / Bluetooth / UWB |

| Straßengüterverkehr |

| Seeverkehr |

| Luftfracht |

| Schienengüterverkehr |

| Einzel- und E-Commerce |

| Lebensmittel und Getränke |

| Gesundheitswesen und Pharma |

| Automobil und Industriefertigung |

| Öl, Gas und Chemikalien |

| Luft- und Raumfahrt sowie Verteidigung |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Komponente | Hardware | ||

| Software | |||

| Dienstleistungen | |||

| Nach Anwendung | Flottenmanagement | ||

| Asset-Tracking und -Überwachung | |||

| Lager- und Bestandsmanagement | |||

| Routen- und Netzwerkoptimierung | |||

| Kühlketten- und Zustandsüberwachung | |||

| Sonstige Anwendungen | |||

| Nach Konnektivitätstechnologie | Mobilfunk (3G/4G/5G, LTE-M, NB-IoT) | ||

| LPWAN (LoRaWAN, Sigfox, Wirepas) | |||

| Satellit und Hybrid | |||

| WLAN / Bluetooth / UWB | |||

| Nach Transportmodus | Straßengüterverkehr | ||

| Seeverkehr | |||

| Luftfracht | |||

| Schienengüterverkehr | |||

| Nach Endnutzer | Einzel- und E-Commerce | ||

| Lebensmittel und Getränke | |||

| Gesundheitswesen und Pharma | |||

| Automobil und Industriefertigung | |||

| Öl, Gas und Chemikalien | |||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Sonstige Endnutzer | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Südostasien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die Bewertung des IoT-gestützten Logistikmarkts im Jahr 2025?

Die Größe des IoT-gestützten Logistikmarkts erreichte im Jahr 2025 59,32 Milliarden USD.

Wie schnell werden die Ausgaben für IoT-Lösungen in der Logistik bis 2030 wachsen?

Die Gesamtausgaben werden voraussichtlich mit einer CAGR von 11,54 % steigen und den Markt bis 2030 auf 102,42 Milliarden USD bringen.

Welches Komponentensegment expandiert am schnellsten?

Verwaltete IoT-Dienstleistungen verzeichnen mit 12,57 % die schnellste CAGR, da Verlader ergebnisbasierte Verträge bevorzugen.

Welche Region bietet das höchste Wachstumspotenzial für vernetzte Logistik?

Der asiatisch-pazifische Raum führt mit einer prognostizierten CAGR von 14,93 % auf der Grundlage von Investitionen in intelligente Häfen und 5G.

Was ist die größte Cybersicherheitsherausforderung für IoT-Implementierungen in der Logistik?

Begrenzte Geräteverarbeitungsleistung behindert eine robuste Verschlüsselung und setzt Flotten dem Risiko netzwerkweiter Einschleusung aus.

Seite zuletzt aktualisiert am: