Enterprise-IoT-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 403.69 Millionen US-Dollar |

| Marktgröße (2031) | 774.54 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.92% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Enterprise-IoT-Marktanalyse von Mordor Intelligence

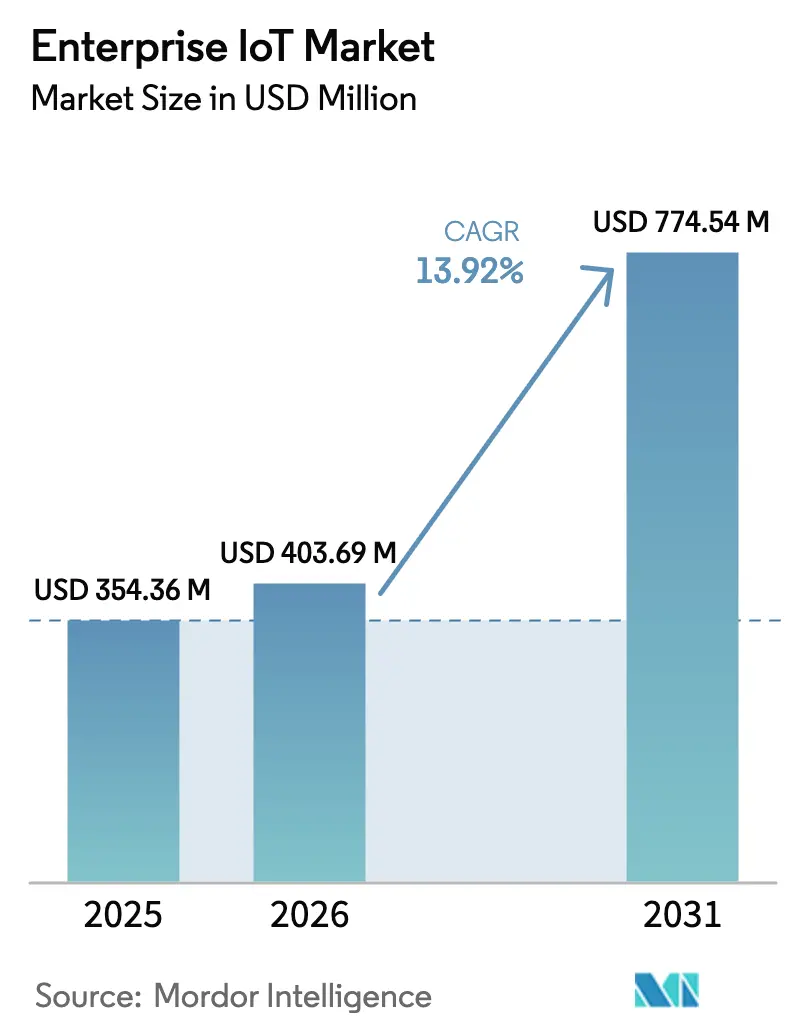

Die Größe des Enterprise-IoT-Marktes wurde im Jahr 2025 auf 354,36 Millionen USD geschätzt und soll von 403,69 Millionen USD im Jahr 2026 auf 774,54 Millionen USD bis 2031 wachsen, bei einer CAGR von 13,92 % während des Prognosezeitraums (2026–2031). Beschleunigte Programme zur digitalen Transformation, die Verbreitung privater 5G-Netzwerke und ein breiterer Zugang zu Edge-KI-Analysen bilden gemeinsam die Grundlage für diesen zweistelligen Wachstumspfad. Predictive-Maintenance-Implementierungen in der Schwerindustrie senken die Kosten ungeplanter Ausfallzeiten, während intelligente Energieplattformen Unternehmen dabei helfen, verschärfte Nachhaltigkeitsvorgaben zu erfüllen. Die Standardisierung von Gerät zu Cloud, die Ausweitung der LPWA-Abdeckung (Low-Power Wide-Area) und sinkende Sensorpreise senken die Gesamtbetriebskosten und erweitern den adressierbaren Pool an Anwendungsfällen. Die Wettbewerbsintensität bleibt moderat, da Technologiekonzerne, spezialisierte Plattformanbieter und Telekommunikationsbetreiber darum wetteifern, Full-Stack-Angebote zusammenzustellen und langfristige Verträge zu sichern.

Wichtigste Erkenntnisse des Berichts

- Nach Branchenvertikale führte die Fertigung mit einem Anteil von 26,82 % am Enterprise-IoT-Markt im Jahr 2025, während Energie und Versorgung bis 2031 voraussichtlich mit einer CAGR von 14,52 % wachsen wird.

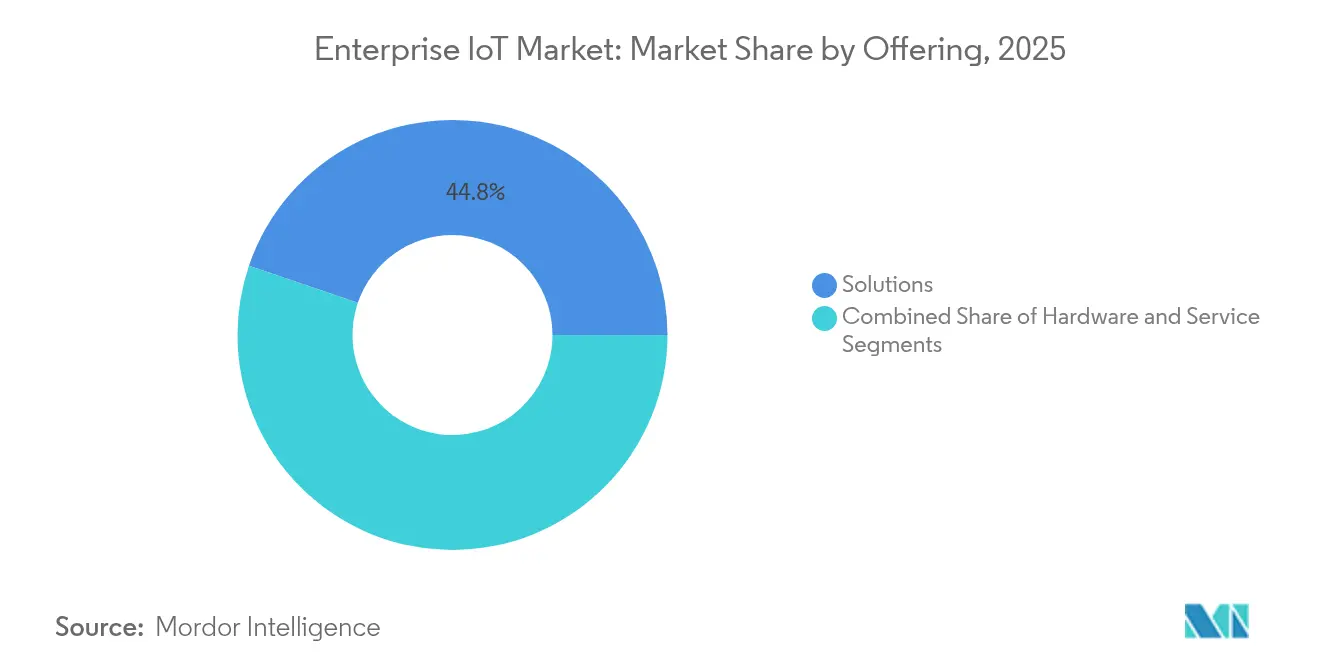

- Nach Angebot entfiel auf das Lösungssegment im Jahr 2025 ein Umsatzanteil von 44,78 %, während Dienstleistungen bis 2031 mit einer CAGR von 14,05 % wachsen.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 64,12 % am Enterprise-IoT-Markt; kleine und mittlere Unternehmen (KMU) wachsen mit einer höheren CAGR von 14,88 %.

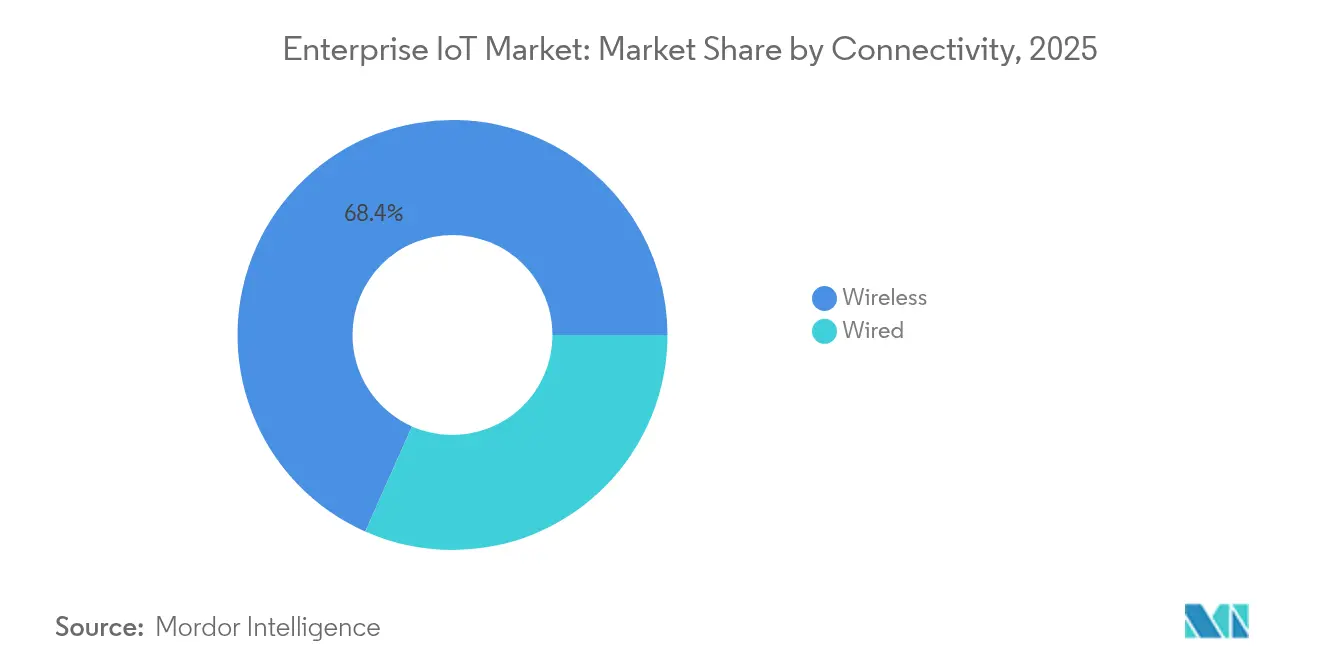

- Nach Konnektivität dominierten drahtlose Technologien im Jahr 2025 mit einem Anteil von 68,35 % am Enterprise-IoT-Marktvolumen und sollen bis 2031 mit einer CAGR von 15,96 % wachsen.

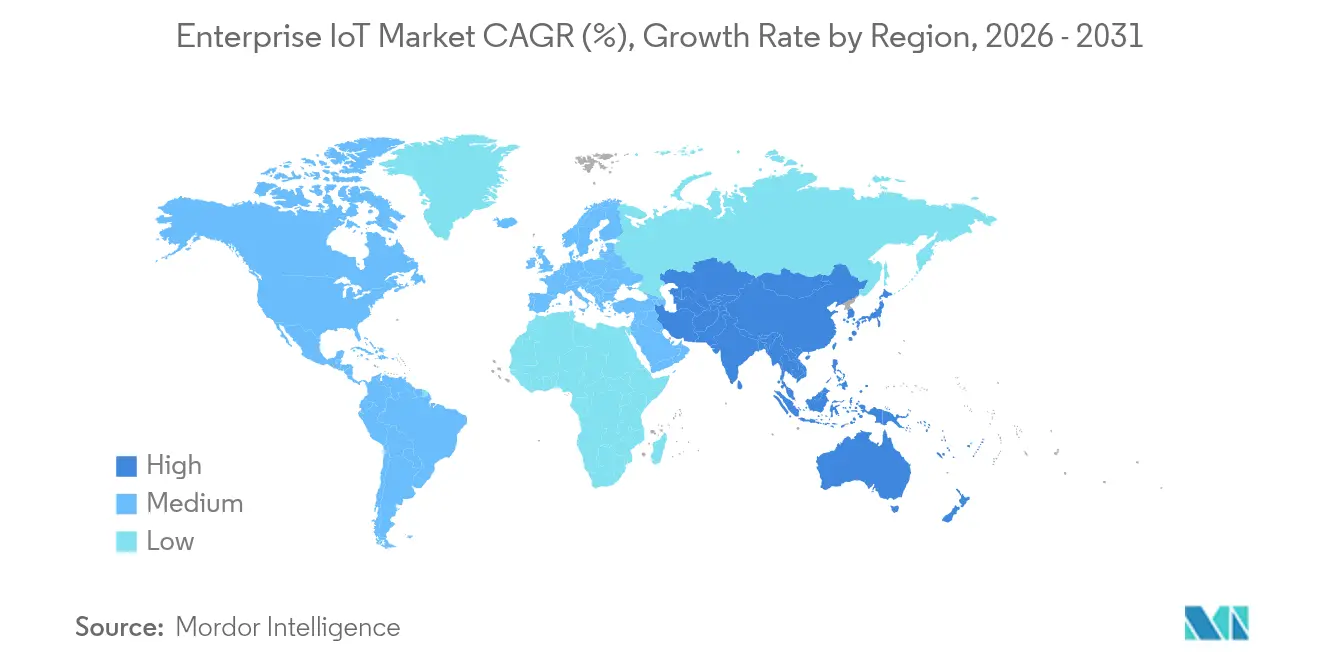

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 31,88 %, während der asiatisch-pazifische Raum bis 2031 die schnellste CAGR von 15,21 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Enterprise-IoT-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung von Predictive Maintenance in Industriesektoren | +2.1% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach intelligenten Energielösungen zur Senkung der Betriebskosten | +1.8% | Global, angeführt von Asien-Pazifik und Europa | Langfristig (≥ 4 Jahre) |

| Zunehmende Investitionen in Smart-City-Infrastruktur weltweit | +1.5% | Asien-Pazifik als Kern, Ausweitung auf Naher Osten und Afrika sowie Südamerika | Langfristig (≥ 4 Jahre) |

| Schnelle 5G- und LPWA-Einführungen ermöglichen massive Gerätedichte | +2.3% | Nordamerika und Asien-Pazifik, Ausweitung auf Europa | Kurzfristig (≤ 2 Jahre) |

| Edge-KI-Analysen erschließen autonome Echtzeitoperationen | +1.9% | Global, mit früher Einführung in Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Aufbau privater LTE/5G-Netzwerke durch Unternehmen für sicheres IoT mit geringer Latenz | +2.0% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung von Predictive Maintenance in Industriesektoren

Predictive Maintenance verändert die Fabrikökonomie, indem ungeplante Ausfallzeiten in vorausgeplante Wartungsintervalle umgewandelt werden und so die Gesamtanlageneffektivität maximiert wird. General Motors sparte jährlich 20 Millionen USD, nachdem eine Enterprise-IoT-Marktlösung eingesetzt wurde, die Vibrations- und Temperaturdaten über Produktionsanlagen hinweg überwacht. [1]IoT World Today, "General Motors spart 20 Mio. USD mit Predictive Maintenance," iotworldtoday.com Modelle des maschinellen Lernens erkennen Ausfallsignaturen Wochen im Voraus, sodass Beschaffungsteams Ersatzteile bereitstellen und Techniker Eingriffe mit Produktionskalendern abstimmen können. Diese Verbesserungen erhöhen die Anlagenverfügbarkeit und senken gleichzeitig die Lagerhaltungskosten für Verbrauchsmaterialien. Da immer mehr Bestandsanlagen mit Sensoren nachgerüstet werden, gewinnt der Enterprise-IoT-Markt belastbare wiederkehrende Einnahmequellen aus Analyseabonnements und Edge-KI-Inferenz-Engines.

Wachsende Nachfrage nach intelligenten Energielösungen zur Senkung der Betriebskosten

Unternehmen, die eine granulare Verbrauchsmessung mit automatisierter Demand-Response-Orchestrierung integrieren, erzielen messbare Energiekostensenkungen und eine stärkere Einhaltung von CO₂-Berichtspflichten.[2]RCR Wireless News, "Nokia gewinnt 55 private Funkkunden im vierten Quartal 2024," rcrwireless.com Die Einführung von 2 Millionen intelligenten Zählern durch Telia senkte die Betriebskosten nordischer Versorgungsunternehmen um 25 % und verbesserte die Netzzuverlässigkeit, was die finanzielle Logik der Energiedigitalisierung unterstreicht. IoT-gestütztes Energiemanagement verwandelt Gebäude in dynamische Vermögenswerte, die an Flexibilitätsmärkten teilnehmen können, und schafft neue Einnahmequellen. Unternehmerische Netto-Null-Verpflichtungen beschleunigen die Lösungseinführung und stärken die Wachstumsgeschichte des Enterprise-IoT-Marktes in den Bereichen Facility Management, Rechenzentren und Distributionslager.

Schnelle 5G- und LPWA-Einführungen ermöglichen massive Gerätedichte

Private 5G-Netzwerke bieten eine deterministische Latenz von unter 10 Millisekunden und eine priorisierte Dienstqualität, die kabelgebundenes Ethernet historisch geliefert hat.[3]StockTitan, "Qualcomm und Honeywell integrieren KI am Edge für Energie," stocktitan.net Nokia gewann im vierten Quartal 2024 55 neue private Funkkunden und brachte seine installierte Basis auf rund 850 Implementierungen, was den Unternehmenshunger nach Autonomie im lizenzierten Spektrum beweist. LPWAN-Alternativen wie NB-IoT und LoRaWAN unterstützen batteriebetriebene Sensoren, die kleine Datenpakete über mehrjährige Laufzeiten übertragen. Zusammen erschließen diese Technologien eine einheitliche Campus-Abdeckung für Robotik, Arbeitsanweisungen mit erweiterter Realität und die Überwachung gefährlicher Anlagen – und treiben die nachhaltige Expansion des Enterprise-IoT-Marktes voran.

Edge-KI-Analysen erschließen autonome Echtzeitoperationen

Edge-Inferenz verlagert die Entscheidungsfindung näher an Werkzeugmaschinen, reduziert die Backhaul-Latenz drastisch und mindert Bandbreitenengpässe. Qualcomm und Honeywell verknüpften KI-gestützte Chipsätze mit Prozesssteuerungsplattformen, um Anomalien in Millisekunden zu erkennen und die Arbeitssicherheit in vorgelagerten Energiefeldern zu verbessern. Lokalisiertes Lernen schützt sensibles geistiges Eigentum, indem unnötiger Cloud-Abfluss vermieden wird – ein wichtiges Verkaufsargument für Pharma- und Rüstungshersteller. Mit der Reifung der Edge-Hardware können Unternehmen proprietäre Algorithmen anpassen und so Wettbewerbsdifferenzierung direkt in physische Abläufe einbetten, was die zusätzliche Nachfrage des Enterprise-IoT-Marktes nach Entwicklerwerkzeugen und Lebenszyklusmanagement-Diensten ankurbelt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Interoperabilitäts- und Integrationskomplexität über Multi-Vendor-Stacks hinweg | -1.2% | Global, besonders ausgeprägt in Europa aufgrund regulatorischer Fragmentierung | Mittelfristig (2–4 Jahre) |

| Eskalation von Datenschutz- und Cybersicherheitsbedrohungen | -1.5% | Global, mit verstärkten Auswirkungen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Hürden beim eSIM-Lebenszyklusmanagement und der Roaming-Compliance | -0.8% | Global, mit besonderen Herausforderungen in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsvorschriften erhöhen die gesamten Lebenszykluskohlenstoffkosten vernetzter Anlagen | -0.9% | Europa und Nordamerika, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Interoperabilitäts- und Integrationskomplexität über Multi-Vendor-Stacks hinweg

Unternehmen betreiben häufig jahrzehntealte Prozessleitsysteme, die nicht nativ mit modernen IoT-Plattformen kommunizieren können. Benutzerdefinierte Middleware-Brücken verursachen technischen Mehraufwand und führen einzelne Fehlerpunkte ein, die den prognostizierten Return on Investment schmälern. Fragmentierte europäische Datenschutzvorschriften erhöhen die Integrationsreibung zusätzlich, da Anforderungen an Datenspeicherort und Verschlüsselung von Land zu Land variieren. Diese Komplexität verlängert Verkaufszyklen und erhöht Projektbudgets, was die Beschleunigung des Enterprise-IoT-Marktes dämpft, bis offene Standards, einschließlich der neuen eSIM-Spezifikation der GSMA, breitere Akzeptanz finden.

Eskalation von Datenschutz- und Cybersicherheitsbedrohungen

Jeder zusätzliche Sensor wird zu einem potenziellen Angriffsvektor, und viele kostengünstige Geräte verfügen nicht über sicheres Booten oder Patch-Mechanismen. Hochkarätige Ransomware-Vorfälle haben bereits mehrtägige Abschaltungen in Automobilmontagewerken erzwungen und verdeutlichen die geschäftskritische Bedeutung der IoT-Sicherheit. Unternehmen müssen nun in Zero-Trust-Architekturen, gerätezentrierte Verschlüsselung und kontinuierliche Bedrohungsüberwachung investieren, was laut Herstellerangaben 7 %–10 % zu den gesamten Implementierungsbudgets hinzufügt. Diese zusätzlichen Kosten dämpfen das Wachstum des Enterprise-IoT-Marktes leicht, schaffen aber gleichzeitig ergänzende Chancen für spezialisierte Cybersicherheitsanbieter.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Dienstleistungen beschleunigen die Wertschöpfungszeit

Das Dienstleistungsteilsegment des Enterprise-IoT-Marktes soll mit einer CAGR von 14,05 % wachsen und das Umsatzwachstum der Hardware übertreffen, da viele Unternehmen ergebnisbasierte Managed-Verträge gegenüber internen Entwicklungen bevorzugen. Systemintegrationspartner bündeln Cloud-Orchestrierung, Cybersicherheit und Lebenszyklussteuerung und verkürzen so die Zeitspanne von Pilotprojekten bis zur Produktion. Gleichzeitig behält die Lösungskategorie mit 44,78 % den größten Anteil am Enterprise-IoT-Marktvolumen und umfasst Sensorknoten, Gateways und Middleware, die jede Implementierung verankern.

Die Hardware-Nachfrage verlagert sich hin zu Edge-KI-fähigen Gateways, die umfangreiche Datenströme vorverarbeiten und nur verwertbare Erkenntnisse an Cloud-Dashboards filtern. Softwareumsätze wachsen durch Lizenzerneuerungen und Entwicklerplattform-Abonnements, die Analyse-Mikrodienste in maßgeschneiderte Fertigungsausführungssysteme einbetten. Qualcomm und STMicroelectronics planen, im Jahr 2025 KI-erweiterte STM32-Referenzdesigns auszuliefern, die stärkere Rechenleistung bei geringerem Energiebedarf versprechen.

Nach Unternehmensgröße: KMU setzen auf Cloud-Plattformen

Große Organisationen dominieren weiterhin die Ausgaben und kontrollieren 64,12 % des Umsatzes im Jahr 2025 dank komplexer Bestandsanlagen und tiefer Kapitalreserven. Sie setzen standortübergreifende Architekturen mit föderativen Data Lakes ein und treiben erhebliche Beratungs- und Anpassungsverkäufe voran. KMU bringen jedoch mit einer CAGR von 14,88 % bis 2031 Dynamik in den Enterprise-IoT-Markt, da Hyperscale-Clouds das Gateway-Management abstrahieren und Low-Code-Orchestrierungsvorlagen einbetten.

Abonnementpreise passen die Betriebsausgaben an die Nutzung an, sodass mittelständische Hersteller eine einzelne Produktionslinie digitalisieren können, bevor sie auf alle Werke skalieren. Die Emerging Business Initiative von Intel und Arm demokratisiert den Zugang weiter, indem Start-ups mit foundry-gestützten System-on-Chip-Designressourcen versorgt werden, die Prototyping-Zyklen verkürzen. Mit sinkenden Eintrittsbarrieren wird die kollektive Kaufkraft der KMU zu einem wesentlichen Beitrag zum Gesamtmomentum der Enterprise-IoT-Branche.

Nach Konnektivität: Drahtlos festigt die Führungsposition

Drahtlose Standards – von privatem 5G über Wi-Fi 6E, Zigbee, Bluetooth LE, NB-IoT bis hin zu LoRaWAN – erfassten im Jahr 2025 einen Anteil von 68,35 % am Enterprise-IoT-Markt und werden mit der höchsten CAGR von 15,96 % wachsen. Privates 5G gewährleistet deterministische Latenz für autonome mobile Roboter und Augmented-Reality-Workflows auf Fabrikböden. LPWA-Protokolle erweitern die Asset-Tracking-Abdeckung auf abgelegene landwirtschaftliche Flächen, Offshore-Plattformen und rollendes Material.

Hybride Netzwerkstrategien entstehen, bei denen zeitkritische Workloads über lizenzierte Spektrumsscheiben übertragen werden und unkritische Telemetrie durch unlizenzierte LoRaWAN-Gateways fließt, was sowohl Leistung als auch Kosten optimiert. Die private 5G-Vereinbarung zwischen Verizon und Nokia im Vereinigten Königreich veranschaulicht den wachsenden Export von Early-Adopter-Know-how über Nordamerika hinaus und stärkt die globale Expansion des Enterprise-IoT-Marktes.

Nach Branchenvertikale: Fertigung hält die Spitzenposition

Die Fertigung trug im Jahr 2025 26,82 % des Umsatzes bei und festigte ihre Rolle als größtes Adopter-Segment innerhalb des Enterprise-IoT-Marktes. Predictive Maintenance, geschlossene Qualitätskontrolle und Digitaler-Zwilling-Simulationen verbessern die Gesamtanlageneffektivität und verkürzen die Zyklen von der Entwicklung bis zur Produktion.

Energie und Versorgung verzeichnet bis 2031 die höchste CAGR von 14,52 %, da die Modernisierung intelligenter Netze erneuerbare Energien, dezentrale Speicheranlagen und bidirektionale Ladestationen für Elektrofahrzeuge integriert. Transport, Gesundheitswesen und Landwirtschaft skalieren ebenfalls ihre Implementierungen: zustandsbasierte Schienenwartung reduziert Verzögerungen auf Güterlinien, Tele-ICU-Plattformen erweitern die Fachversorgung in ländliche Kliniken, und Präzisionsbewässerungssensoren schonen Wasser in ariden Regionen – jede davon stärkt die diversifizierte Expansion des Enterprise-IoT-Marktes.

Geografische Analyse

Nordamerika nutzt mit einem Anteil von 31,88 % am Umsatz im Jahr 2025 ausgereifte Cloud-Ökosysteme, reichlich Risikokapital und frühe regulatorische Klarheit, um die Führungsposition im Enterprise-IoT-Markt zu behaupten. Hersteller setzen privates 5G neben autonomen Fahrzeugen ein, die Halbfertigprodukte transportieren, während Versorgungsunternehmen eine fortschrittliche Messinfrastruktur nutzen, um erneuerbare Erzeugungseinspeisung auszugleichen. Cybersicherheitsrahmen wie NIST 800-213 lenken die Beschaffung hin zu zertifizierten Chipsätzen und gehärteten Betriebssystemen und stärken das Vertrauen risikoaverser Vorstände.

Der asiatisch-pazifische Raum liefert die schnellste CAGR von 15,21 %, da Regierungen Milliarden für Smart-City-Pilotprojekte, 5G-Ausbauten der nächsten Generation und Subventionen für Industrieautomatisierung bereitstellen. China, Japan und Südkorea verankern die regionale Skalierung, während südostasiatische Nationen schnell folgen, indem sie virtuelle Mobilfunknetze einführen, die veraltete WLAN-Einschränkungen umgehen. Malaysias 5G-First-Hauptquartier-Demonstrator zeigt die Vorteile geringer Latenz für immersive Kollaborationssuiten und stärkt den politischen Schwung hin zur landesweiten Einführung des Enterprise-IoT-Marktes.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, wobei die Top-10-Anbieter 45 % des Umsatzes kontrollieren und ausreichend Raum für Nischenspezialisten lassen. Integrierte Akteure wie Cisco, Siemens und Microsoft bündeln Cloud-Edge-Orchestrierung, Sicherheit und Analysen unter einheitlichen Lizenzvereinbarungen und vereinfachen so das Lieferantenmanagement für multinationale Käufer. Telekommunikationsbetreiber, darunter AT&T, Vodafone und Telefónica, stärken ihre Wertversprechen, indem sie Konnektivität, SIM-Lebenszyklusmanagement und Managed Services für eine monatliche Gebühr bündeln.

Branchenspezifische Disruptoren differenzieren sich durch Domänenexpertise: Uptake entwickelt ML-Modelle, die Lagerschäden an Lokomotiven vorhersagen, während Wiliot batteriefreie Ambient-IoT-Tags für schnelldrehende Konsumgüter pioniert. Fusionen und Übernahmen nehmen zu, da Chiphersteller in Software expandieren; Qualcomms Übernahme des 4G-IoT-Portfolios von Sequans für 200 Millionen USD vertieft die Cellular-IoT-IP-Bestände und verkürzt die Markteinführungszeit für integrierte Modem-KI-Chipsätze. Strategische Allianzen entstehen: Ericsson kooperiert mit Google Cloud, um On-Demand-Kernnetzwerk-Software als Dienst zu starten, sodass Telekommunikationsunternehmen Dienste in Stunden statt Monaten aufbauen können. Diese Schritte beschleunigen gemeinsam die Innovation im Enterprise-IoT-Markt und erhöhen gleichzeitig die Eintrittsbarrieren für neue Marktteilnehmer ohne Ökosystembreite.

Marktführer der Enterprise-IoT-Branche

Microsoft Corporation

Samsung Electronics Co., Ltd.

Siemens AG

Cisco Systems, Inc.

Qualcomm Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Ericsson und Google Cloud stellten "Ericsson On-Demand" vor, eine Software-als-Dienst-Kernnetzwerkplattform, die Bereitstellungszyklen für Unternehmensdienstleistungen von Betreibern verkürzt.

- Juni 2025: Intel, Qualcomm, PepsiCo, Infineon und Wiliot gründeten die Ambient-IoT-Allianz zur Förderung batteriefreier, objektbetriebener Sensorik.

- Mai 2024: Nokia wurde der erste Anbieter, der einen cloud-nativen 5G-Sprachkern auf einer öffentlichen Cloud mit Boost Mobile bereitstellte und so eine flexible IoT-Konnektivitätsinfrastruktur stärkte.

- März 2025: Digital Nasional Berhad und Ericsson aktivierten das weltweit erste 5G-First-Büro am DNB-Hauptsitz und ersetzten WLAN durch virtuelles Mobilfunknetzwerk für Unternehmen.

Berichtsumfang des globalen Enterprise-IoT-Marktes

Der Enterprise-IoT-Markt bezieht sich auf den Einsatz von IoT-Technologien (Internet der Dinge) in Unternehmen zur Vernetzung von Geräten, Systemen und Prozessen. Er ermöglicht die Erfassung, Analyse und Automatisierung von Echtzeitdaten, verbessert die betriebliche Effizienz und die Entscheidungsfindung. Dieser Markt erstreckt sich über verschiedene Branchen, darunter Fertigung, Logistik, Gesundheitswesen und Einzelhandel, und fördert Innovation und digitale Transformation.

Der Enterprise-IoT-Markt ist segmentiert nach Angebot (Hardware (Sensoren, Aktoren, Edge-Geräte/Gateways, Netzwerkausrüstung (Router, Switches) und sonstige Hardwaregeräte), Software, Dienstleistungen (professionelle Dienstleistungen, Managed Services)), nach Unternehmensgröße (Großunternehmen, kleine und mittlere Unternehmen), nach Konnektivität (kabelgebunden, kabellos (Mobilfunk (3G, 4G LTE, 5G), WLAN, Bluetooth/BLE, Zigbee, LoRaWAN, NB-IoT, Satellitenkommunikation)), nach Branchenvertikale (Fertigung, Energie & Versorgung, Transport & Logistik, Einzelhandel, Gesundheitswesen, Landwirtschaft, Gastgewerbe, Regierung und sonstige Branchenvertikalen) und Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Hardware | Sensoren |

| Aktoren | |

| Edge-Geräte/Gateways | |

| Netzwerkausrüstung (Router, Switches) | |

| Sonstige Hardwaregeräte | |

| Lösungen | |

| Dienstleistungen | Professionelle Dienstleistungen |

| Managed Services |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Kabelgebunden | |

| Kabellos | Mobilfunk (3G, 4G LTE, 5G) |

| WLAN | |

| Bluetooth/BLE | |

| Zigbee | |

| LoRaWAN | |

| NB-IoT | |

| Satellitenkommunikation |

| Fertigung |

| Energie und Versorgung |

| Transport und Logistik |

| Einzelhandel |

| Gesundheitswesen |

| Landwirtschaft |

| Gastgewerbe |

| Regierung |

| Sonstige Vertikalen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Angebot | Hardware | Sensoren | |

| Aktoren | |||

| Edge-Geräte/Gateways | |||

| Netzwerkausrüstung (Router, Switches) | |||

| Sonstige Hardwaregeräte | |||

| Lösungen | |||

| Dienstleistungen | Professionelle Dienstleistungen | ||

| Managed Services | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Konnektivität | Kabelgebunden | ||

| Kabellos | Mobilfunk (3G, 4G LTE, 5G) | ||

| WLAN | |||

| Bluetooth/BLE | |||

| Zigbee | |||

| LoRaWAN | |||

| NB-IoT | |||

| Satellitenkommunikation | |||

| Nach Branchenvertikale | Fertigung | ||

| Energie und Versorgung | |||

| Transport und Logistik | |||

| Einzelhandel | |||

| Gesundheitswesen | |||

| Landwirtschaft | |||

| Gastgewerbe | |||

| Regierung | |||

| Sonstige Vertikalen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Enterprise-IoT-Marktes?

Der Enterprise-IoT-Markt beläuft sich im Jahr 2026 auf 403,69 Millionen USD und soll bis 2031 bei einer CAGR von 13,92 % einen Wert von 774,54 Millionen USD erreichen.

Welche Branchenvertikale gibt am meisten für Enterprise-IoT-Lösungen aus?

Die Fertigung führt mit 26,82 % des Umsatzes im Jahr 2025 aufgrund umfangreicher Implementierungen von Predictive Maintenance und Qualitätskontrolle.

Warum wachsen Dienstleistungen in Enterprise-IoT-Implementierungen schneller als Hardware?

Unternehmen bevorzugen Managed-Service-Verträge, die Pilotzyklen verkürzen und interne Qualifikationslücken schließen, was eine CAGR von 14,05 % für das Dienstleistungssegment antreibt.

Wie wichtig ist drahtlose Konnektivität für das zukünftige Wachstum des Enterprise-IoT?

Drahtlose Technologien, insbesondere privates 5G und LPWA, halten einen Marktanteil von 68,35 % und expandieren mit einer CAGR von 15,96 %, was ultrazuverlässige Verbindungen mit geringer Latenz für geschäftskritische Workloads ermöglicht.

Seite zuletzt aktualisiert am: