Marktgröße und Marktanteil für Coding Bootcamps

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

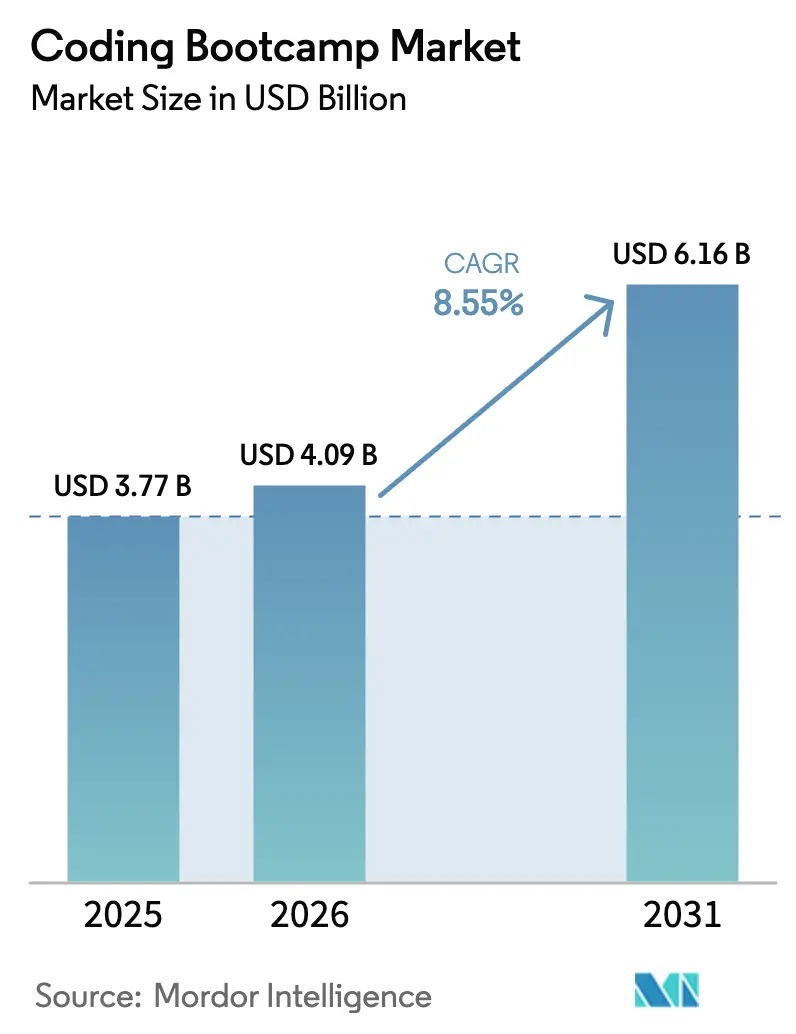

| Marktgröße (2026) | 4.09 Milliarden US-Dollar |

| Marktgröße (2031) | 6.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.55% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Coding Bootcamps von Mordor Intelligence

Die Marktgröße für Coding Bootcamps wird voraussichtlich von USD 3,77 Milliarden im Jahr 2025 auf USD 4,09 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 8,55 % über den Zeitraum 2026–2031 USD 6,16 Milliarden erreichen. Die Nachfrage steigt, da Arbeitgeber die digitale Transformation beschleunigen, künstliche Intelligenz einsetzen und auf kompetenzbasierte Einstellungsrahmen umstellen, die nachweisbare Programmierkenntnisse gegenüber traditionellen Abschlüssen bevorzugen. Spezialisierte Lehrpläne für generative KI wachsen schneller als jede andere Kursgruppe, mit einem jährlichen Einschreibungswachstum von über 28 % und einem Anspruch auf Premium-Studiengebühren. Parallel dazu formalisieren große Arbeitgeber Bootcamp-Pipelines – allein Amazons USD 1,2 Milliarden schwere Initiative „Upskilling 2025” zielt auf 300.000 Mitarbeiter ab – und validieren damit Abschlüsse und stärken die Vermittlungsquoten. Der geografische Schwung verlagert sich, da der asiatisch-pazifische Raum alle anderen Regionen übertrifft, während Nordamerika durch ausgereifte Technologie-Cluster und einen Umsatzanteil von 47 % im Jahr 2024 die Volumenführerschaft behält. Verschärfte regulatorische Kontrolle und prominente Marktaustritte, wie der Rückzug von 2U im Jahr 2024, signalisieren einen Wendepunkt, an dem transparente Ergebnisse, robuste Arbeitgeberallianzen und Kursspezialisierung den Wettbewerbsvorteil bestimmen.

Wichtigste Erkenntnisse des Berichts

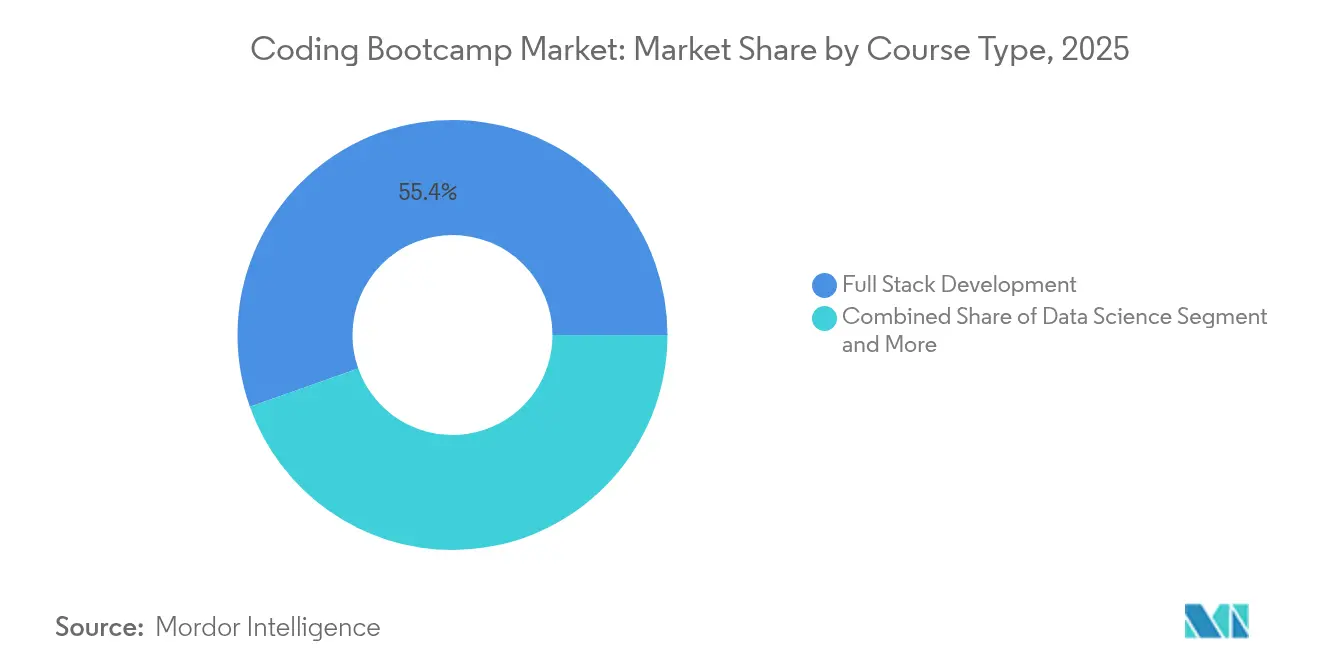

- Nach Kurstyp führte Full Stack Development im Jahr 2025 mit einem Marktanteil von 55,42 % am Markt für Coding Bootcamps, während GenAI- und LLM-Programme bis 2031 voraussichtlich mit einer CAGR von 27,08 % wachsen werden.

- Nach Lernplattform erfasste die Online-Bereitstellung im Jahr 2025 61,25 % der Marktgröße für Coding Bootcamps; hybride Formate sollen mit einer CAGR von 24,63 % expandieren.

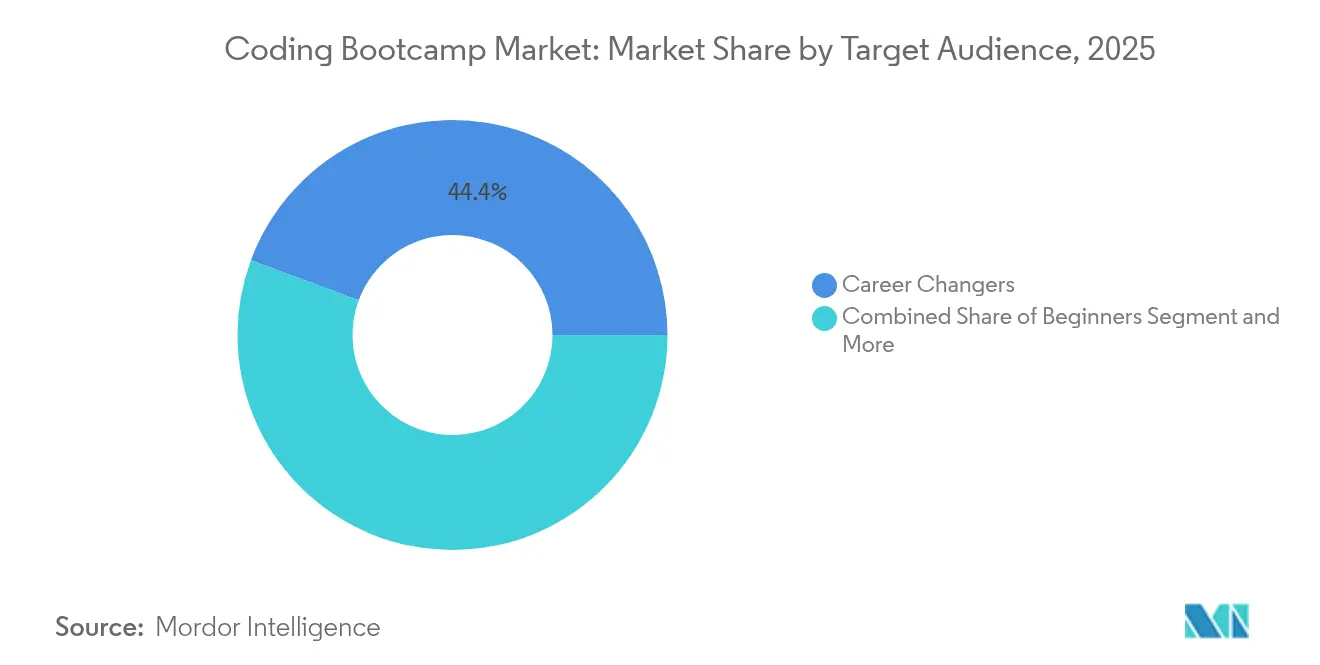

- Nach Zielgruppe machten Quereinsteiger im Jahr 2025 44,35 % der Marktgröße für Coding Bootcamps aus und stellen die am schnellsten wachsende Kohorte mit einer CAGR von 18,21 % dar.

- Nach Endnutzer hielten Einzelverbraucher im Jahr 2025 64,20 % des Marktanteils für Coding Bootcamps, während Unternehmens- und Konzernverträge mit einer CAGR von 20,74 % steigen.

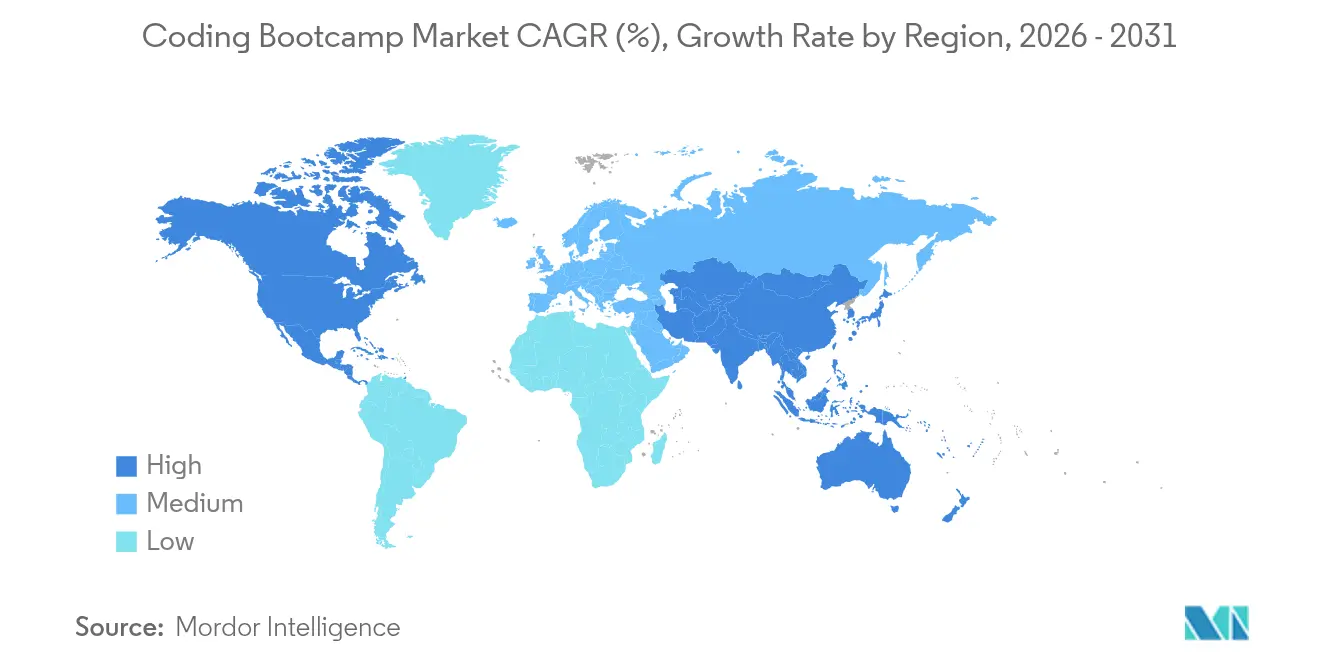

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Marktanteil von 46,60 % am Markt für Coding Bootcamps, doch der asiatisch-pazifische Raum beschleunigt sich bis 2031 mit einer CAGR von 22,84 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Coding Bootcamps

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach spezialisierten technischen Kompetenzen | +2.8% | Global, konzentriert in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung von Online-Lernplattformen | +2.1% | Global, am schnellsten in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Partnerschaften zur Weiterqualifizierung von Unternehmen mit Arbeitgebern | +1.9% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Höherer ROI gegenüber traditionellen Abschlüssen | +1.5% | Global, am stärksten in kostenempfindlichen Märkten | Langfristig (≥ 4 Jahre) |

| Einkommensanteilsvereinbarungen zur Senkung von Studiengebührenbarrieren | +0.7% | Hauptsächlich Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Auf GenAI ausgerichteter Umschulungsbedarf | +3.2% | Global, angeführt von den USA, China, Indien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach spezialisierten technischen Kompetenzen

Die Qualifikationsprämie für Kompetenzen in den Bereichen maschinelles Lernen, Cybersicherheit und KI-nahe Fähigkeiten vergrößert die Gehaltsunterschiede in reifen Volkswirtschaften um bis zu 35 % und verstärkt das Interesse der Studierenden an Nischenprogrammen. Unternehmen listen in Stellenausschreibungen nun Fähigkeiten über Abschlüsse, ein Trend, der bis 2025 voraussichtlich Abschlussanforderungen überholen wird. Bootcamps passen sich an, indem sie GitHub Copilot und ähnliche KI-Assistenten ab dem ersten Kurstag in den Lehrplan integrieren und es den Lernenden ermöglichen, KI-gestütztes Programmieren zu üben, anstatt Theorie zu studieren. Neue Kurse in Prompt Engineering und MLOps treiben höhere Einschreibungen sowohl von Neueinsteigern als auch von berufstätigen Entwicklern an. Infolgedessen erschließt der Markt für Coding Bootcamps den aufgestauten Bedarf an Talenten, die in der Lage sind, KI sicher und ethisch in Unternehmens-Stacks einzusetzen.

Zunehmende Nutzung von Online-Lernplattformen

Die hybride Bereitstellung verbindet asynchrone Vorlesungen mit lokalisierten Projekt-Sprints, wächst jährlich um 25,7 % und übertrifft vollständig remote oder vor Ort stattfindende Formate. Programme im asiatisch-pazifischen Raum veranschaulichen das Skalierungspotenzial: Das Bootcamp der DBS Foundation in Indonesien schrieb mehr als 52.000 Teilnehmer innerhalb einer einzigen Kohorte ein und nutzte Cloud-Plattformen, um ländliche Lernende zu erreichen. Bootcamps überlagern Virtual-Reality-Pair-Programming-Labs und Echtzeit-Whiteboarding-Tools, um den Zusammenhalt der Kohorte über Zeitzonen hinweg aufrechtzuerhalten. Diese Flexibilität reduziert den Einrichtungsaufwand, ermöglicht eine globale Aufnahme und erhöht die Widerstandsfähigkeit gegenüber lokalisierten wirtschaftlichen Schocks, was die weitere Expansion des Marktes für Coding Bootcamps antreibt.

Partnerschaften zur Weiterqualifizierung von Unternehmen mit Arbeitgebern

Amazons Technical Apprenticeship und Microsoft LEAP stellen direkt aus geprüften Bootcamp-Kohorten ein und standardisieren alternative Qualifikationswege in der Rekrutierung von Fortune-500-Unternehmen[1]Tammy Thiele, „Amazon Upskilling 2025”, aboutamazon.com. Verizons Initiative „Skill Forward” bietet kostenlosen Zugang zu mehr als 250 Zertifikaten über edX und zeigt, wie Nicht-Technologiekonzerne die Bootcamp-Pädagogik internalisieren, um bestehende Mitarbeiter umzuschulen. Diese Vereinbarungen versorgen die Lehrpläne mit echten Projektdaten, verkürzen die Einarbeitungszyklen der Arbeitgeber und geben Bootcamps garantierte Vermittlungs-Pipelines. Da Unternehmensbudgets von der Einstellung auf die Ausbildung umgestellt werden, gewinnt der Markt für Coding Bootcamps vorhersehbare Unternehmenseinnahmeströme und stärkere Ergebniskennzahlen.

Auf GenAI ausgerichteter Umschulungsbedarf

KI-integrierte Programme verlangen Studiengebührenaufschläge – Fullstack Academy listet sein KI- und maschinelles Lern-Bootcamp für USD 7.950 mit End-to-End-Modellbaulabs. Die University of Texas in Austin vermarktet ein KI-Zertifikat mit dem Versprechen von Gehältern bis zu USD 150.000 und unterstreicht damit den wahrgenommenen ROI. Umfragen der DeVry University zeigen, dass 56 % der Arbeitnehmer KI täglich nutzen, während 72 % der Arbeitgeber keine angemessene Weiterqualifizierung anbieten, was eine Kompetenzlücke aufzeigt, die Bootcamps ausnutzen. Kurse betonen Prompt Engineering, Feinabstimmung und KI-gestütztes Debugging und erweitern die Zielgruppen auf Produktmanager und QA-Analysten. Folglich vergrößert der Markt für Coding Bootcamps seine adressierbare Basis über traditionelle Programmierer hinaus.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmende Marktsättigung und Wettbewerb | -1.8% | Nordamerika und EU, aufkommend im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Glaubwürdigkeitsbedenken hinsichtlich Stellenvermittlungskennzahlen | -1.2% | Global, akut in unregulierten Märkten | Mittelfristig (2–4 Jahre) |

| Kostengünstige KI- Selbststudiumsplattformen, die die Nachfrage kannibalisieren | -0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Kontrolle von Einkommensanteilsvereinbarungen und Akkreditierung | -0.6% | Hauptsächlich Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Marktsättigung und Wettbewerb

Die Schließung des Bootcamp-Bereichs von 2U im Dezember 2024 legte wirtschaftliche Gegenwinds offen, da Anbieter von Mikrozertifikaten Programmlängen und Gebühren kürzen. Nachfolgende Stornierungen an der University of Minnesota veranschaulichen kaskadierende Partnerschaftsrisiken. Mehr als 1 Million kurzfristige Zertifikate drängen nun in den Einstiegsbereich, komprimieren die Margen und drängen Anbieter zu engeren vertikalen Spezialitäten. Die Fragmentierung erhöht die Kosten für die Studentenakquise und verwässert die Markenbekanntheit, was das Gesamtwachstum des Marktes für Coding Bootcamps in gesättigten Geografien hemmt.

Glaubwürdigkeitsbedenken hinsichtlich Stellenvermittlungskennzahlen

Die Gainful-Employment-Regeln des Bildungsministeriums, die seit Juli 2024 in Kraft sind, knüpfen die Berechtigung für Bundesbeihilfen an Einkommens- und Schuldenmaßstäbe, die viele Bootcamps kaum erfüllen können. Kaliforniens Entwurf zur Aufsicht über Bildungsfinanzierung beabsichtigt, Einkommensanteilsvereinbarungsverträge zu regulieren, was die Compliance-Belastungen erhöht. Transparenzsysteme und Prüfungen durch Dritte werden obligatorisch, sind jedoch kostspielig, was die Betriebsmargen einschränkt und die kurzfristige Expansion des Marktes für Coding Bootcamps dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kurstyp: Spezialisierung gestaltet das Angebot neu

Full Stack Development behielt im Jahr 2025 55,42 % des Marktanteils für Coding Bootcamps und festigte seine Rolle als grundlegende Kompetenz für Web-Anwendungs-Workflows. GenAI- und LLM-Lehrpläne verzeichnen jedoch eine CAGR von 27,08 %, die jeden anderen Bereich übertrifft, und unterstreichen, wie Unternehmen darum wetteifern, Funktionen des maschinellen Lernens in Legacy-Stacks zu integrieren. Die Marktgröße für Coding Bootcamps, die mit GenAI-Programmen verbunden ist, soll sich rasch vervielfachen, da Arbeitgeber Vertrautheit mit Transformer-Architekturen neben klassischen REST-Stacks vorschreiben. Data Science unterhält eine gesunde Pipeline von Analysten, die Big-Data-Analysen in umsetzbare Erkenntnisse umwandeln, während Mobile Development sich verlangsamt, da plattformübergreifende Frameworks den Bedarf an nativen Fähigkeiten minimieren. DevOps und Cloud Engineering profitieren von der massiven Migration zu verwalteten Kubernetes- und serverlosen Modellen, wobei Zertifizierungspakete großer Cloud-Anbieter Lehrplanupdates verankern. Cybersicherheitskurse verlangen die höchsten Studiengebührenaufschläge, gestützt durch einen Anstieg von Ransomware-Angriffen, der Verteidigungskompetenzen zu Prioritäten auf Vorstandsebene erhebt. Pursuits USD 2 Millionen schwerer Bundeszuschuss für Cybersicherheit in New York ist ein Beispiel für öffentlich-private Finanzierung, die die Nischenerweiterung unterstützt und Vermittlungsgarantien erhöht.

Kursportfolios diversifizieren sich über generalistisches Programmieren hinaus zu tiefgreifenden Fachpfaden, die schnellere Lohnprämien versprechen. Bootcamps integrieren nun Abschlussprojekte mit proprietären Unternehmensdatensätzen und erwarten von Absolventen, produktionsreife Container bereitzustellen, keine Klassenzimmerdemos. Mit zunehmender Spezialisierung bettet der Markt für Coding Bootcamps stack-spezifische Labs ein – Edge-Inferenz für IoT, Solidity für Web3 oder Spark für Echtzeit-Analysen – und gibt Anbietern neue Monetarisierungshebel und Alumni differenziertere Lebensläufe. Anbieter, die Arbeitgeber-Beiräte kuratieren, sichern sich einen Erstmover-Vorteil, indem sie Module an bevorstehenden Software-Releases und Compliance-Mandaten ausrichten und ihren Anteil in einem zunehmend stratifizierten Markt für Coding Bootcamps stärken.

Nach Lernplattform: Hybride Bereitstellung beschleunigt die Reichweite

Online-Programme erfassten im Jahr 2025 61,25 % der Marktgröße für Coding Bootcamps, indem sie asynchrone Videos, automatisch bewertete Übungen und globale Reichweite zu niedrigen Stückkosten lieferten. Hybride Formate beschleunigen sich jedoch mit einer CAGR von 24,63 %, da sie digitale Inhalte mit regelmäßigen Vor-Ort-Sprints verbinden, die Peer-Netzwerke stärken. Lernende loben die Balance des Modus zwischen Flexibilität und Verantwortlichkeit, was zu höheren Abschluss- und Vermittlungsquoten als bei vollständig remote stattfindenden Alternativen führt. Bootcamps setzen Cloud-IDEs für Wochentags-Lektionen ein und reservieren Wochenenden für Team-Builds in Maker-ähnlichen Labs, um das Isolationsrisiko zu mindern, das reines E-Learning plagt. Le Wagons Expansion nach Indien zeigt, wie globale Marken hybride Kohorten lokalisieren, um neue Geografien zu erschließen, ohne vollständige Campusse zu bauen.

Georgia Techs FlexStack stapelt vier USD 2.520 Zertifikate zu einer kreditfähigen Sequenz und bietet universitäre Strenge zu einem niedrigeren Preis als traditionelle Abschlüsse. Dieses Modell der Zertifikatsstapelung ermöglicht es Berufstätigen in der Mitte ihrer Karriere, zwischen Modulen zu pausieren und das Studium an Projektzyklen und familiäre Verpflichtungen anzupassen. Offline-First-Programme behalten ihre Relevanz, indem sie immersive Umgebungen für hardwarespezifische Spezialitäten wie eingebettete Systeme oder AR/VR-Entwicklung bieten. Die Plattformwahl segmentiert Lernende daher nach Lebensstil, Karrierestufe und technischer Tiefe und zwingt Anbieter, multimodale Kataloge zu pflegen, um den Anteil im sich verbreiternden Markt für Coding Bootcamps zu halten.

Nach Zielgruppe: Quereinsteiger dominieren das Wachstum

Quereinsteiger machten 44,35 % der Einschreibungen aus und treiben bis 2031 eine CAGR von 18,21 % an, da Automatisierung traditionelle Rollen stört und Technologiegehälter viele traditionelle Berufe übertreffen. Diese demografische Gruppe verfügt oft über übertragbare Soft Skills, sodass Arbeitgeber das Onboarding beschleunigen können, was zu höheren Einstiegsgehältern im Vergleich zu Hochschulabsolventen führt. Der Markt für Coding Bootcamps nutzt ihre Reife, indem er intensives Karriere-Coaching, Portfolio-Kuration und Mock-Interviews bündelt, die frühere Branchenerfahrung in Software-Kontext umwandeln. Berufstätige, die eine Weiterqualifizierung anstreben, bilden die nächstgrößte Gruppe und verfolgen Mikro-Sprints, um mit SwiftUI-Updates oder Kubernetes-Releases auf dem neuesten Stand zu bleiben. Jüngere Einsteiger und Hochschulergänzungen schreiben sich für grundlegende Logik und algorithmisches Denken ein, zeigen jedoch ein höheres Abbruchrisiko aufgrund konkurrierender akademischer Verpflichtungen.

Einkommensanteilsvereinbarungsmodelle ziehen Quereinsteiger an, die ergebnisausgerichtete Zahlungen bevorzugen: App Academy verschiebt die Studiengebühren, bis Alumni Stellen mit einem Gehalt von mindestens USD 50.000 erhalten, und verlagert das Risiko vom Studierenden auf den Anbieter, was den Fokus auf Vermittlungen schärft. Wirtschaftliche Volatilität treibt mehr Berufswechsel an und leitet frische Kohorten in Klassenzimmer. Der Markt für Coding Bootcamps reagiert mit modularen Pfaden, die es Lernenden ermöglichen, einen individuellen Tech-Stack zusammenzustellen – heute React-Frontend, morgen AWS-Sicherheit – ohne eine Vollzeitbeschäftigung aufzugeben.

Nach Endnutzer: Unternehmensverträge gewinnen an Dynamik

Einzelverbraucher repräsentierten im Jahr 2025 immer noch 64,20 % des Marktanteils für Coding Bootcamps, angezogen durch das Versprechen eines schnellen Einstiegs in Technologiekarrieren zu einem Bruchteil der Kosten eines Abschlusses. Unternehmens- und Konzernkunden verzeichnen jedoch nun eine CAGR von 20,74 %, da Unternehmen entscheiden, dass es günstiger ist, bestehende Mitarbeiter umzuschulen, als inmitten globaler Talentknappheit zu rekrutieren. Amazon, Microsoft und Google richten interne Akademien ein, die Drittanbieter-Bootcamps integrieren, Lehrpläne gegen proprietäre Tools standardisieren und die Vermittlung innerhalb des Unternehmens garantieren, wodurch Bootcamps zu skalierbaren Personalentwicklungslösungen statt zu Einzelhandels-Bildungsprodukten werden. Akademische Einrichtungen lizenzieren schlüsselfertige Bootcamp-Engines, um praktische Kompetenzlücken in Informatikprogrammen zu schließen, während gemeinnützige Organisationen wie Merit America USD 20 Millionen aufbringen, um Studiengebühren für Geringverdiener durch Arbeitgebersponsoring zu subventionieren.

Unternehmensprojekte injizieren Live-Codebasen und Sicherheitsrichtlinien in Unterrichtsübungen, geben Studierenden realen Kontext und erhöhen die Vermittlungskonversion. Da B2B-Vereinbarungen sich vertiefen, passt der Markt für Coding Bootcamps Umsatzmodelle auf jährliche Lizenzierung und kohorten-basierte Unternehmenspakete an und schützt das Einkommen vor Schwankungen der Verbrauchernachfrage. Regierungsbehörden und NGOs ahmen die Unternehmensvorlage für regionale Weiterqualifizierungsmandate nach und diversifizieren die Nachfragetreiber weiter.

Geografische Analyse

Nordamerika bewahrte im Jahr 2025 46,60 % des Marktanteils für Coding Bootcamps dank etablierter Technologie-Ökosysteme, venture-kapitalfinanzierten Startups und erheblichen Unternehmensbudgets für Lernen und Entwicklung. Strukturierte Ausbildungsprogramme bei Amazon, Microsoft und Google leiten Absolventen direkt in Vollzeitstellen, halten hohe Vermittlungsquoten aufrecht und unterstützen Premium-Studiengebührenklassen. Kanada spezialisiert sich auf KI- und maschinelles Lern-Tracks, da der nationale Digital Supercluster Innovationszentren finanziert; Senior-Entwicklergehälter erreichen CAD 160.000 und bewahren einen attraktiven ROI für potenzielle Studierende. Der regulatorische Druck nimmt nach den Durchsetzungsmaßnahmen des Consumer Financial Protection Bureau zu und zwingt Anbieter, Offenlegungs- und Finanz-Compliance zu formalisieren, doch die regionale Gesamtnachfrage bleibt robust.

Der asiatisch-pazifische Raum ist der Wachstumsmotor des Marktes für Coding Bootcamps und expandiert bis 2031 mit einer CAGR von 22,84 %. Indonesien veranschaulicht die Skalierung: Das Bootcamp der DBS Foundation schrieb 52.000 Lernende ein und strebt bis 2025 102.000 an, um einen nationalen Mangel von 2 Millionen IT-Arbeitskräften zu decken. Indiens Programme kosten INR 30.000–1,50.000 und erweitern den Zugang, während Technologie-Stellenausschreibungen jährlich um 22 % steigen. Japan bedient eine Premium-Nische: Code Chrysalis berechnet JPY 500.000–950.000 und berichtet von einer nahezu 100-prozentigen Vermittlungsquote, indem es den akuten Ingenieurmangel in Tokios Fintech- und Robotik-Sektoren nutzt. Chinas Technologiegiganten investieren Kapital in Personalentwicklungsakademien, die Ausbildung mit Cloud-KI-Roadmaps synchronisieren und inländische Lieferketten stärken.

Europa verzeichnet eine stetige Akzeptanz, da der Aktionsplan für digitale Bildung alternative Qualifikationen unterstützt und die freie Arbeitnehmerfreizügigkeit Absolventen ermöglicht, Stellen über Grenzen hinweg zu verfolgen. London, Berlin und Stockholm verankern Beschäftigungscluster, die spezialisierte Cloud-Sicherheits- und Fintech-Programmierkenntnisse erfordern. Lateinamerika und der Nahe Osten/Afrika bleiben noch in der Anfangsphase, sind aber vielversprechend; Regierungen erproben stipendienbasierte Online-Camps, um Jugendliche für globale Remote-Arbeit auszurüsten, obwohl makroökonomische Schwankungen und begrenzte Unternehmensbudgets die kurzfristige Skalierung dämpfen. Insgesamt stellen diese Entwicklungen sicher, dass sich der Markt für Coding Bootcamps weltweit gleichmäßiger verbreitet, auch wenn die regionale Reife divergiert.

Wettbewerbslandschaft

Der Wettbewerb bleibt moderat, aber intensiviert sich. Keine einzelne Marke kontrolliert mehr als einen einstelligen Anteil am globalen Umsatz, doch eine Konsolidierung droht nach hochkarätigen Ausstiegen wie dem von 2U. Universitätsallianzen verleihen Vertrauensvorteile; Fullstack Academy betreibt White-Label-Programme für führende Universitäten und nutzt deren Akkreditierung, während es unabhängige Operationen beibehält. Anbieter differenzieren sich durch Technologieintegration: BrainStation betreibt Virtual-Reality-Kollaborationslabs, während Hack Reactor KI-Pair-Programming integriert, um den Kompetenzerwerb zu beschleunigen. Regulatorische Compliance erweist sich als entscheidender Schutzwall; BloomTechs Geldstrafe und das anschließende Kreditvergabeverbot veranschaulichen, wie laxe Unternehmensführung die Marktstellung über Nacht erodieren und Freiraum für transparente Betreiber schaffen kann[2]Natasha Mascarenhas, „BloomTech Fined for ISA Violations”, techcrunch.com.

Strategische Schritte unterstreichen eine Verlagerung hin zu Unternehmen. General Assembly erweitert individuelle Weiterqualifizierungsverträge mit Fortune-100-Banken, um Betriebsanalysten zu Python-Entwicklern umzuschulen. Ironhack kooperiert mit Google Cloud, um Praktiker auf GCP-Pipelines für maschinelles Lernen zu zertifizieren, Lehrpläne mit Anbieter-Roadmaps abzustimmen und Co-Marketing-Mittel freizuschalten.

Udacity setzt verstärkt auf Regierungsverträge und liefert Nanodegree-Initiativen, um nationale KI-Talentlücken zu schließen. Die geografische Expansion setzt sich fort: Le Wagons Campus in Bangalore verankert einen breiteren Vorstoß nach Südasien, während Simplilearn regionale Mikrozertifikat-Startups akquiriert, um ein mehrstufiges Angebot zusammenzustellen. Die Wettbewerbsdynamik begünstigt nun Anbieter, die Spezialisierung, Glaubwürdigkeit und globale Reichweite bündeln können, ohne die Ergebnistransparenz zu opfern, und festigt ihren Anteil am expandierenden Markt für Coding Bootcamps.

Marktführer für Coding Bootcamps

Flatiron School

General Assembly

Simplilearn

Le Wagon

Udacity

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Le Wagon eröffnete seinen ersten indischen Campus in Bangalore und erweiterte ein Alumni-Netzwerk von 30.000 Personen auf Südasien.

- Dezember 2024: 2U zog sich aus dem Coding-Bootcamp-Bereich zurück, um sich auf Mikrozertifikate zu konzentrieren, und verwies auf die Marktnachfrage nach kürzeren, zielgerichteten Lernformaten.

- September 2024: Der Dole Act passierte das US-Repräsentantenhaus und erhöhte die VET-TEC-Finanzierung, um Veteranen die Einschreibung in zugelassene Bootcamps zu ermöglichen.

- Oktober 2024: Springboard und die University of Arizona CaPE führten fünf vollständig online stattfindende Bootcamps ein, die KI, Datenanalyse und UX-Design umfassen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den globalen Markt für Coding Bootcamps als alle gebührenpflichtigen, kohorten-basierten Programme, die intensive, von Ausbildern geleitete Schulungen anbieten, um innerhalb von zwölf Monaten einsatzbereite Softwareentwicklungs- und verwandte digitale Kompetenzen aufzubauen. Diese Angebote können vollständig online, auf dem Campus oder in gemischten Formaten durchgeführt werden und nehmen sowohl Einzelverbraucher als auch Unternehmenskohorten auf.

Ausschluss aus dem Umfang: Selbstgesteuerte MOOC-Kurse und informelle, von der Community betriebene Treffen werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Kurstyp

- Full Stack Development

- Data Science

- Web Development

- Mobile Development

- DevOps und Cloud Engineering

- Cybersicherheit

- Nach Lernplattform

- Offline

- Online

- Hybrid

- Nach Zielgruppe

- Einsteiger

- Quereinsteiger

- Fachleute / Weiterqualifizierende

- Ergänzungen für Schüler der Klassen K-12 und Hochschulstudierende

- Nach Endnutzer

- Einzelverbraucher

- Unternehmen / Konzerne

- Akademische Einrichtungen

- Behörden und gemeinnützige Organisationen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- ASEAN

- Australien

- Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragen Bootcamp-Gründer, Universitätspartnerschaftsmanager, Personalleiter und jüngste Absolventen in Nordamerika, Europa und schnell wachsenden Zentren im asiatisch-pazifischen Raum. Gespräche klären aufkommende Preispunkte, Vermittlungsquoten und Unternehmensplatzkäufe und schließen damit Lücken, die durch ungleichmäßige öffentliche Offenlegung entstehen.

Sekundärforschung

Wir beginnen mit öffentlichen Datensätzen, die Angebots- und Nachfragerealitäten verankern, wie UNESCO-Dateien zur tertiären Einschreibung, IT-Jobprojektionen des US Bureau of Labor Statistics, OECD-Beschäftigungsausblicke, nationale Kompetenzlückenerhebungen und Einschreibungszahlen des Council on Integrity in Results Reporting. Unternehmensunterlagen, Investorenpräsentationen und renommierte Technologiebildungsverbände ergänzen Studiengebührenbereiche und Kohorten-Abschlüsse, während kostenpflichtige Ressourcen wie D&B Hoovers und Dow Jones Factiva helfen, Anbieterumsätze zu bemessen und Expansionsankündigungen zu erfassen. Diese veranschaulichen beispielsweise, wie Full-Stack-Kohorten nun mehr als die Hälfte der globalen Einschreibungen dominieren. Die aufgeführten Quellen sind illustrativ; viele weitere Datensätze unterstützen die Faktenprüfung und Trendvalidierung.

Marktbemessung und Prognose

Eine Top-down-Einschreibungs-zu-Studiengebühren-Rekonstruktion legt die Basislinie für 2025 fest und stützt sich auf regionale Absolventenzahlen, Medianstudiengebühren, Abschlussquoten, Unternehmensvertragsvolumina und Stipendienaufkommen. Ausgewählte Bottom-up-Gegenprüfungen, Stichproben von Anbieterumsatz-Rollups und Kanalprüfungen, dämpfen die Gesamtwerte. Zu den modellierten Schlüsselvariablen gehören (i) jährliches Absolventenvolumen, (ii) durchschnittliche Studiengebühren nach Bereitstellungsmodus, (iii) Unternehmensbudgets für Weiterqualifizierung, (iv) durchschnittliche Kohortengröße und (v) Währungsbewegungen. Prognosen bis 2030 wenden eine multivariate Regression an, die die Absolventennachfrage mit dem Wachstum offener IT-Stellen, Lohnprämien und Ausgaben für digitale Transformation verknüpft, mit Szenarioanalysen, wo regulatorische Änderungen den Finanzierungszugang verändern könnten. Wo Anbieterdaten unvollständig sind, überbrücken gewichtete regionale Durchschnitte Lücken vor der endgültigen Abstimmung.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse bestehen Varianz- und Plausibilitätstests gegenüber unabhängigen Einschreibungs-Trackern und Arbeitsmarktindikatoren. Leitende Prüfer hinterfragen Anomalien, und erst nach Klärung von Unstimmigkeiten geben wir unsere Zustimmung. Die Studie wird alle zwölf Monate aktualisiert, mit Zwischenrevisionen, die durch wesentliche Ereignisse wie große staatliche Förderprogramme oder große Akquisitionen ausgelöst werden.

Warum Mordors Basislinie für Coding Bootcamps Vertrauen verdient

Veröffentlichte Zahlen weichen oft ab, weil Unternehmen unterschiedliche Programmtypen, Studiengebührenannahmen und Aktualisierungsrhythmen wählen.

Zu den wichtigsten Treibern von Lücken gehören engere Umfänge, die gemischte Formate ignorieren, aggressive Studiengebühreneskalatoren, die ohne Einschreibungsbelege angewendet werden, oder Stichproben aus einer einzigen Region, die global projiziert werden. Mordor berichtet nur über verifizierte Kohortenmodelle, rechnet Studiengebühren mit monatlichen Durchschnitts-Devisenkursen um und aktualisiert jährlich; Elemente, die zusammen unsere USD 3,77 Milliarden-Schätzung für 2025 begründen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 3,77 Mrd. (2025) | ||

| USD 3,58 Mrd. (2024) | Globales Beratungsunternehmen A | Lässt hybride Kohorten aus und wendet Studiengebührenniveaus von 2022 ohne Inflationskorrektur an |

| USD 3,28 Mrd. (2025) | Branchenforschung B | Zählt nur direkt an Verbraucher gerichtete Kurse, schließt Unternehmensverträge aus |

| USD 0,64 Mrd. (2025) | Fachzeitschrift C | Konzentriert sich auf nordamerikanische Vollzeit-Campusse, kein Online-Segment berücksichtigt |

Zusammengenommen zeigt der Vergleich, dass Umfangsbreite und Aktualisierungsdisziplin – nicht optimistischer oder pessimistischer Bias – hauptsächlich die Varianz erklären. Durch die Verankerung auf verifizierbaren Einschreibungs-, Studiengebühren- und Arbeitgeberaufnahmekennzahlen liefert Mordor eine ausgewogene, transparente Basislinie, auf die Entscheidungsträger sich vertrauensvoll beziehen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Coding Bootcamps?

Der Markt für Coding Bootcamps wird im Jahr 2026 auf USD 4,09 Milliarden geschätzt und soll bis 2031 USD 6,16 Milliarden erreichen.

Welche Region wächst im Markt für Coding Bootcamps am schnellsten?

Der asiatisch-pazifische Raum führt mit einer CAGR von 22,84 % bis 2031, angetrieben durch groß angelegte digitale Transformationsprojekte und staatlich geförderte Qualifizierungsinitiativen.

Welches Kurssegment zeigt das höchste Wachstum?

GenAI- und LLM-Entwicklungsprogramme verzeichnen mit einer CAGR von 27,08 % das höchste Wachstum, da Arbeitgeber generative KI in bestehende Software-Stacks integrieren.

Warum investieren Unternehmen in Bootcamp-Partnerschaften?

Unternehmen wie Amazon und Microsoft bevorzugen Bootcamps, um bestehende Mitarbeiter umzuschulen, Einstellungskosten zu senken und Talentpipelines an unmittelbaren technischen Anforderungen auszurichten.

Wie wirkt sich die Regulierung auf Bootcamps aus?

Neue Gainful-Employment-Regeln und Geldstrafen für falsch gemeldete Vermittlungsquoten drängen Anbieter dazu, strenge Transparenz- und Compliance-Rahmen einzuführen.

Sind hybride Bootcamps effektiver als reine Online-Modelle?

Abschluss- und Vermittlungsdaten legen nahe, dass hybride Formate, die Online-Theorie mit Präsenzlabs kombinieren, höhere Erfolgsquoten erzielen, weshalb ihre Einschreibungen mit einer CAGR von 24,63 % expandieren.

Seite zuletzt aktualisiert am: