Marktgröße und Marktanteil für Grafikprozessoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

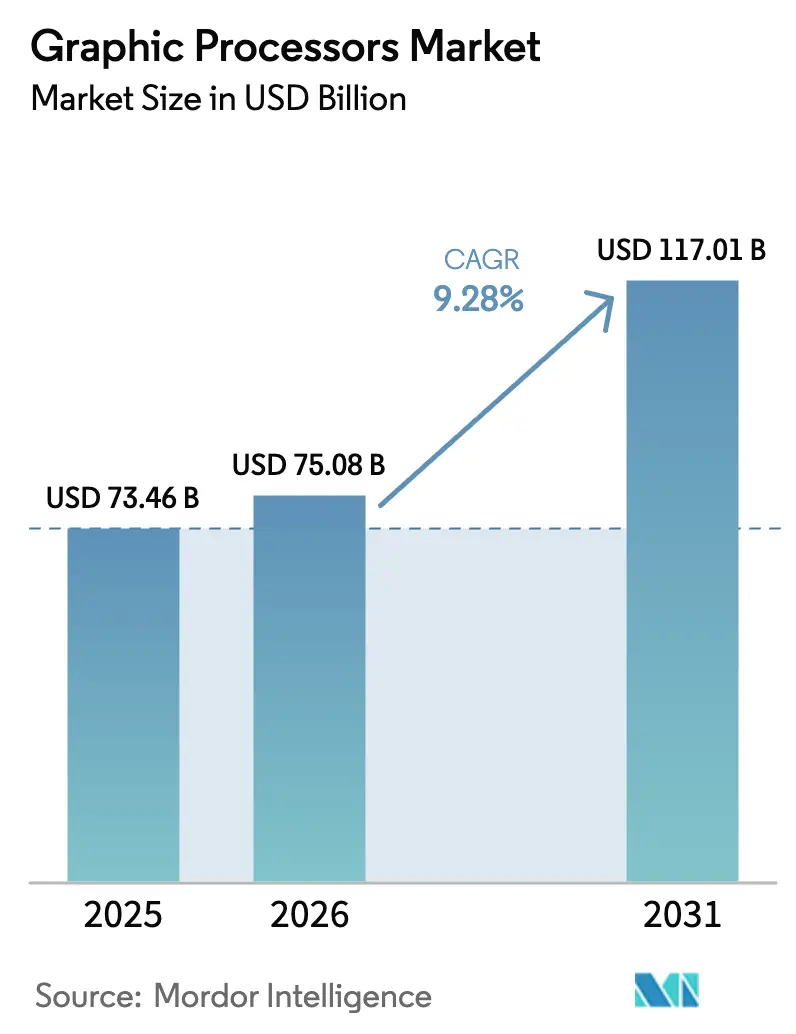

| Marktgröße (2026) | 75.08 Milliarden US-Dollar |

| Marktgröße (2031) | 117.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.28% CAGR |

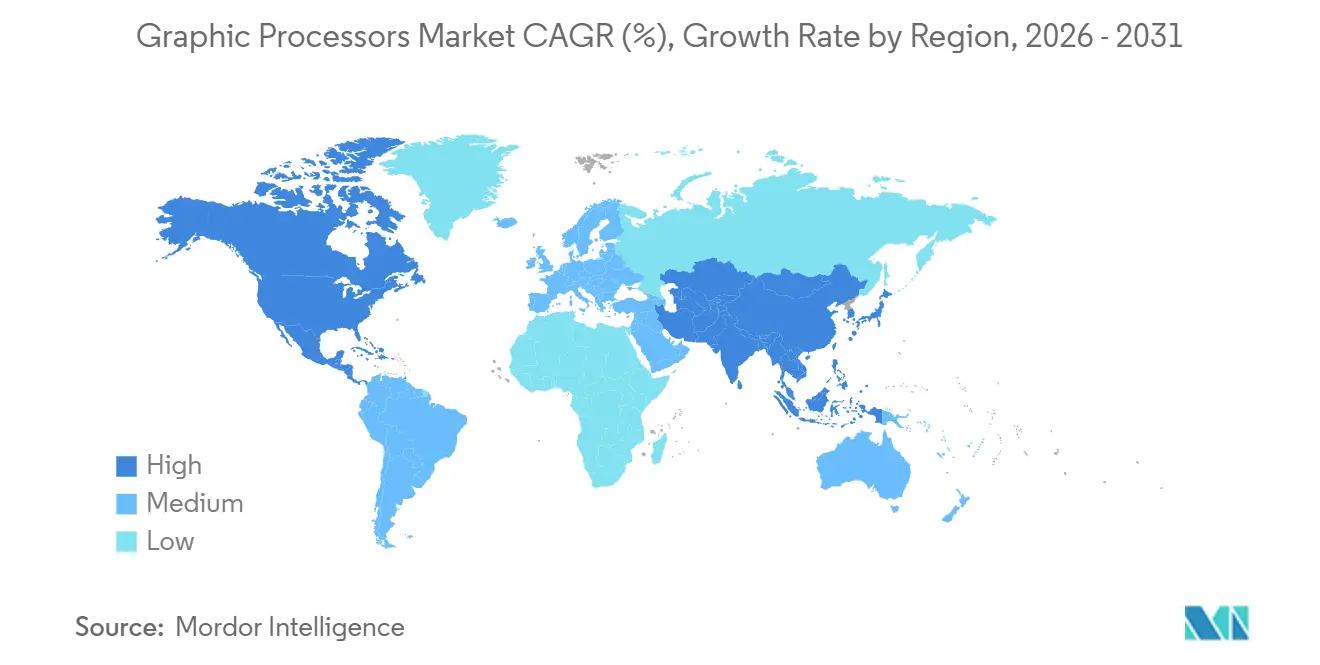

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

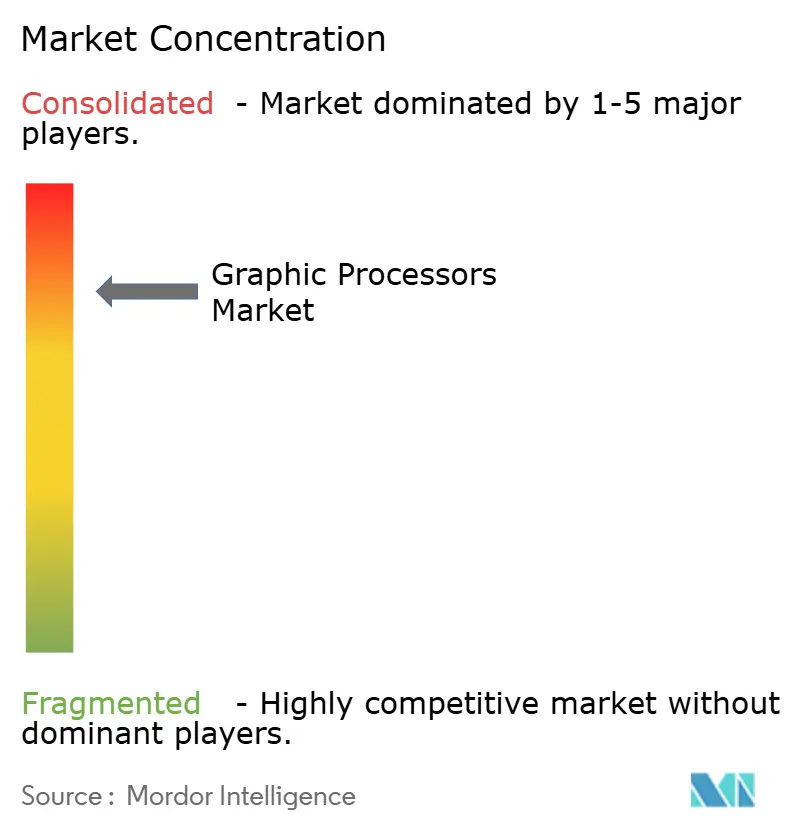

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Grafikprozessoren von Mordor Intelligence

Die Marktgröße für Grafikprozessoren wird voraussichtlich von USD 73,46 Milliarden im Jahr 2025 und USD 75,08 Milliarden im Jahr 2026 auf USD 117,01 Milliarden bis 2031 anwachsen, was einer CAGR von 9,28 % zwischen 2026 und 2031 entspricht. Die steigende Nachfrage nach Beschleunigern für das Training großer Sprachmodelle (LLM), Echtzeit-Raytracing beim Gaming und geräteseitige generative KI verstärkt die Upgrade-Zyklen trotz Komponentenengpässen und hoher Durchschnittsverkaufspreise. Anbieter verlagern ihre Roadmaps hin zu hybriden Chiplet-Architekturen, die die Speicherübertragungslatenz reduzieren und den Durchsatz pro Watt verbessern, während Hyperscaler brachliegende Kapazitäten durch sekundenbasierte GPU-als-Dienst-Angebote kommerzialisieren, um Einnahmen zu diversifizieren. Einschränkungen durch thermische Hüllkurven, Knappheit bei Wafer-Starts bei 5 Nanometern und darunter sowie Exportkontrollen für High-End-Boards dämpfen die Liefergeschwindigkeit, doch der grundlegende Bedarf an parallelem Rechnen hält die Attach-Raten bei Rechenzentrumsdesigngewinnen über 80 %. Neben der Konzentration etablierter Anbieter im Premiumsegment zielt eine Welle von RISC-V- und anwendungsspezifischen integrierten Schaltkreis (ASIC)-Herausforderern auf Inferenz-Workloads ab, die niedrigere Leistungsbudgets und engere Kostengrenzen erfordern.

Wichtigste Erkenntnisse des Berichts

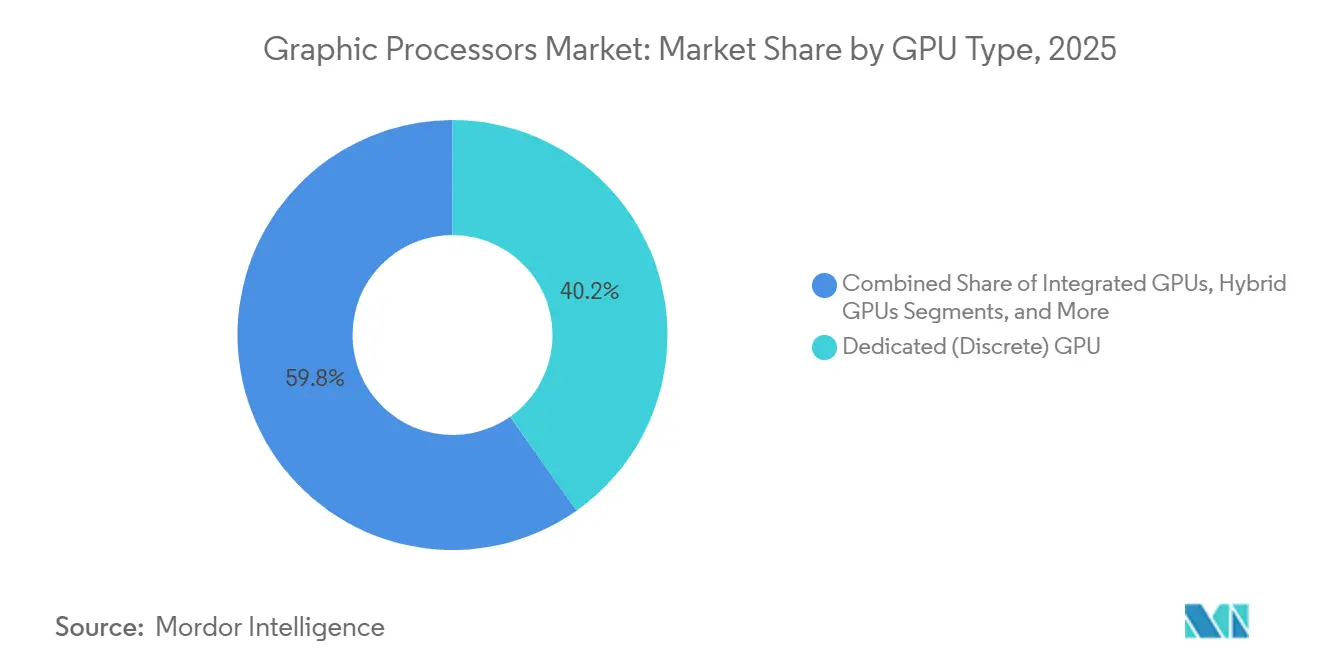

- Nach GPU-Typ führten dedizierte diskrete Boards mit einem Marktanteil von 40,22 % im Markt für Grafikprozessoren im Jahr 2025. Hybrid-GPUs werden voraussichtlich bis 2031 mit einer CAGR von 9,83 % wachsen, der schnellsten unter allen Architekturen.

- Nach Bereitstellungsmodell dominierten On-Premise-Installationen mit einem Umsatzanteil von 72,91 % im Jahr 2025. Cloud-als-Dienst-Workloads werden voraussichtlich mit einer CAGR von 10,02 % während 2026–2031 wachsen.

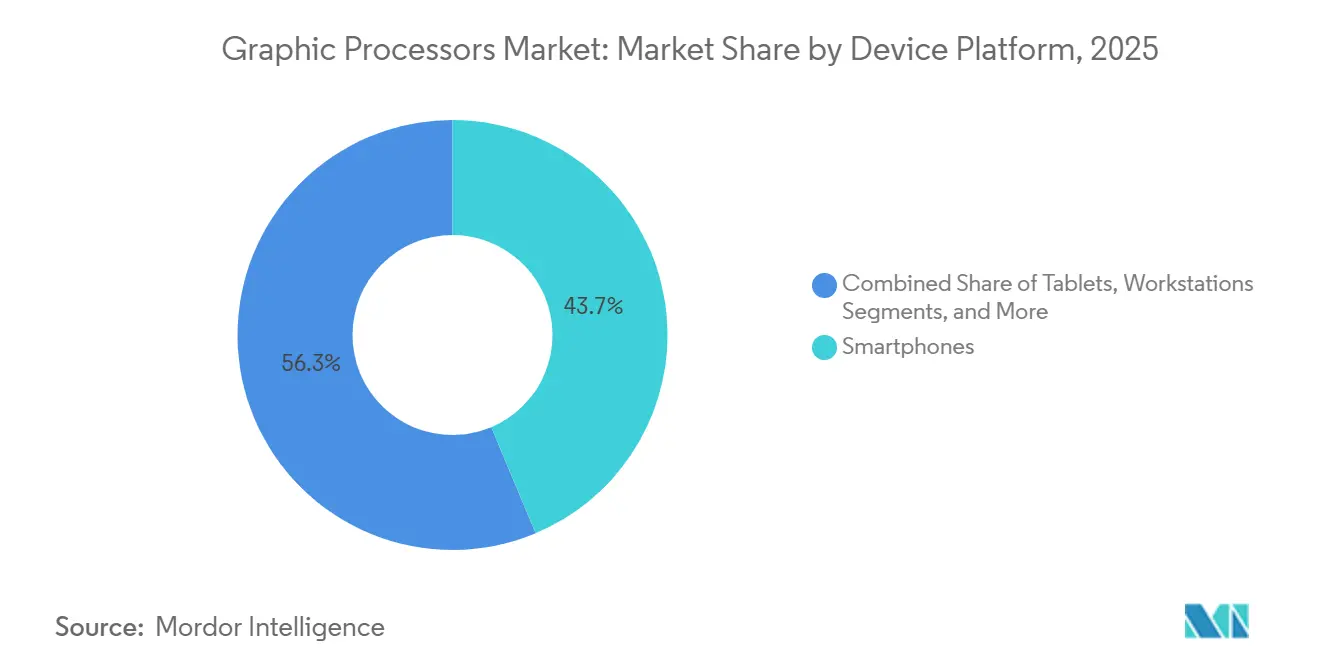

- Nach Geräteplattform generierten Smartphones 43,67 % des Umsatzes im Jahr 2025. Rechenzentrumsserver werden voraussichtlich bis 2031 mit einer CAGR von 9,64 % wachsen.

- Nach Endnutzerbranche hielt die Unterhaltungselektronik 33,03 % des Umsatzes im Jahr 2025. Gesundheitswesen und Biowissenschaften sind das am schnellsten wachsende Segment mit einer CAGR von 10,93 % bis 2031.

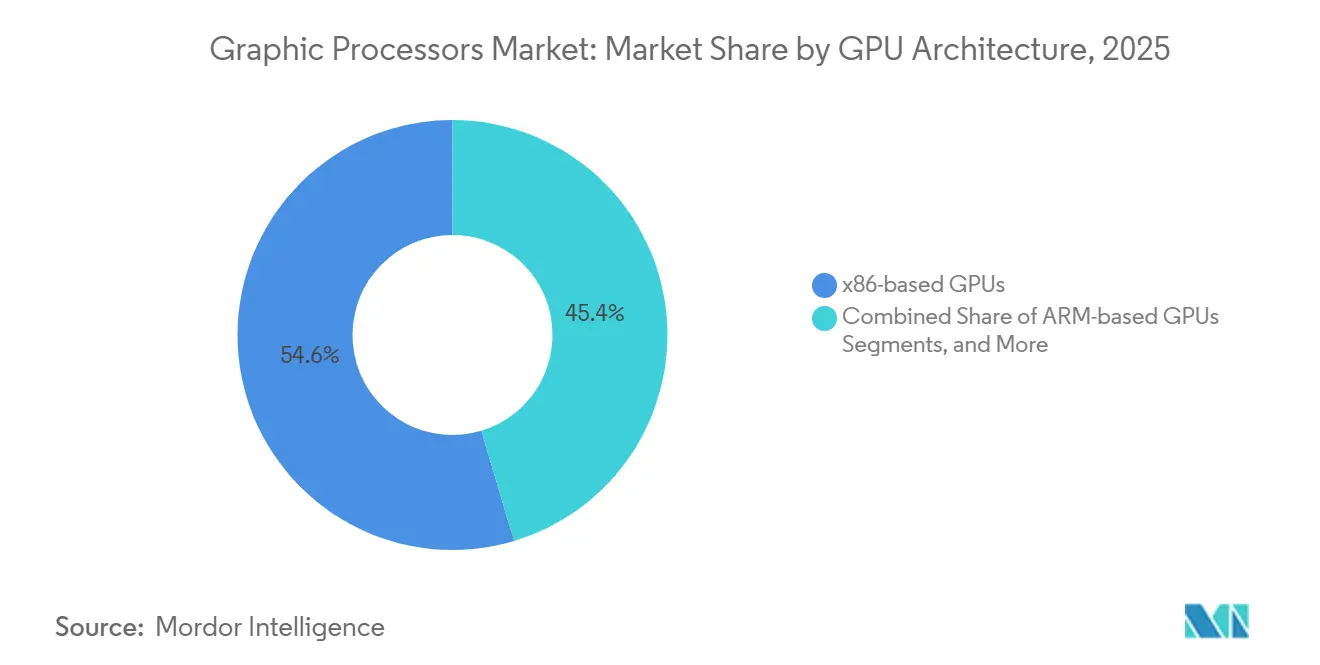

- Nach GPU-Architektur behielt x86 einen Anteil von 54,64 % im Jahr 2025. RISC-V-GPUs sind auf dem Weg zu einer CAGR von 9,51 %, der höchsten unter den Befehlssatzoptionen.

- Nach Geografie führte Nordamerika mit einem Marktanteil von 37,81 % im Jahr 2025, während der asiatisch-pazifische Raum voraussichtlich bis 2031 mit einer CAGR von 11,52 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Grafikprozessoren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach AAA-Gaming und Echtzeit-Raytracing | +1.8% | Global, mit Konzentration in Nordamerika, Europa und APAC-Gaming-Zentren | Mittelfristig (2–4 Jahre) |

| Verbreitung von KI- und Deep-Learning-Workloads | +2.5% | Global, angeführt von Nordamerika und APAC-Rechenzentrumsbereitstellungen | Langfristig (≥ 4 Jahre) |

| Expansion von Cloud-Gaming und GPU als Dienst | +1.5% | Nordamerika und Europa, frühe Einführung in städtischen APAC-Märkten | Mittelfristig (2–4 Jahre) |

| Durchbrüche bei Chiplets und fortschrittlicher Verpackung | +1.2% | Global, mit Fertigung konzentriert in Taiwan und Südkorea | Langfristig (≥ 4 Jahre) |

| Staatlich geförderte Exascale-Supercomputing-Programme | +0.8% | Vereinigte Staaten, Europäische Union, China, Japan | Langfristig (≥ 4 Jahre) |

| ARM/RISC-V-Automotive-Grade-Anpassungs-GPUs | +1.0% | Europa und APAC-Automobilkorridore, Übertragung nach Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach AAA-Gaming und Echtzeit-Raytracing

Echtzeit-Raytracing ist zur Basiserwartung geworden, was Anbieter dazu veranlasst, bis zur Hälfte der Die-Fläche für Strahl-Dreieck-Schnitteinheiten zu verwenden, die eine Ausgabe von 60 Frames pro Sekunde bei 4K-Auflösung aufrechterhalten. Konsolen-Refreshes im Jahr 2025 integrierten Raytracing-Kerne der zweiten Generation, hoben den Leistungsboden an und trieben diskrete GPU-Roadmaps bis 2027 in Richtung natives 8K-Rendering. Esports-Studios übernehmen pfadbasierte globale Beleuchtung, um den Künstleraufwand zu reduzieren, was die Rechenanforderungen gegenüber Raster-Pipelines verdreifacht und das mittlere Segment im Preisbereich zwischen USD 400 und USD 700 erweitert. Abonnement-Cloud-Gaming-Plattformen reservieren jetzt 1,2 GPUs pro gleichzeitigem Nutzer, um eine Latenz unter 50 Millisekunden aufrechtzuerhalten, gegenüber 0,8 im Jahr 2024, was das High-End-Angebot für Hyperscale-GPU-Pools verknappt. Premium-Smartphones integrierten 2025 hybride Raytracing-Blöcke, was die GPU-Attach-Raten bei Flaggschiff-Handsets um 18 % im Jahresvergleich steigerte.

Verbreitung von KI- und Deep-Learning-Workloads

Das Training von Frontier-Modellen überstieg 2025 10^25 Gleitkommaoperationen, was Cluster mit 16.384 Beschleunigern, die über 400-Gb/s-Fabrics verbunden sind, dazu veranlasste, Durchläufe innerhalb von 90 Tagen abzuschließen. Inferenz verlagert sich von Batch- zu Echtzeit-Streams, was Tensor-Kerne begünstigt, die für INT8 und FP16 optimiert sind, gegenüber generischen Vektoreinheiten. Krankenhäuser setzten föderierte Lernframeworks über 50–100 Standorte hinweg ein, was den GPU-Bedarf pro Standort von 2 auf 8 Einheiten für datenschutzwahrende Diagnostik erhöhte. Automobilhersteller rüsteten fahrzeugseitige Module mit einem Durchsatz von 200 Tera-Operationen pro Sekunde aus, um Over-the-Air-Updates zu unterstützen, was die Stückliste um USD 800 bis USD 1.200 erhöhte und die Premiumausstattungssegmentierung verstärkte. Quantitative Handelsabteilungen verkürzten Strategieentwicklungszyklen von 6 Monaten auf 3 Wochen durch GPU-basiertes Reinforcement Learning, was 2025 ein Bereitstellungswachstum von 22 % im Markt für Grafikprozessoren auslöste.

Expansion von Cloud-Gaming und GPU als Dienst

Hyperscaler führten 2025 sekundenbasierte Beschleunigungsangebote ein, was den Einstiegspunkt für Indie-Entwickler senkte, die zuvor reservierte Instanzbindungen vermieden hatten.[1]Amazon Web Services, "Einführung sekundenbasierter GPU-Preisgestaltung," aws.amazon.com Globale Cloud-Gaming-Abonnements stiegen auf 45 Millionen, doch eine jährliche Abwanderungsrate von 30 % veranlasste Anbieter, GPU-Pods innerhalb von 10 Millisekunden von Metropolbörsen zu co-lokalisieren, um Latenzspitzen zu mindern. Die Nachfrage nach Workstation-ähnlichen Erlebnissen im Homeoffice steigerte die virtuelle Desktop-Infrastruktur mit GPU-Durchleitung um 35 % im Jahresvergleich. Entstehende Spotmärkte für Leerlaufkapazitäten ermöglichten es Brokern, fraktionale Rechenleistung zu aggregieren und mit 40 % Rabatt weiterzuverkaufen, was die Margen der Hyperscaler unter Druck setzte und Bewegungen hin zu internem Silizium beschleunigte. Datensouveränitätsmandate in der Europäischen Union und Indien hielten personenbezogene Daten-Workloads innerhalb nationaler Grenzen, was die Kosten pro Instanz um bis zu 25 % erhöhte.

Durchbrüche bei Chiplets und fortschrittlicher Verpackung

Chiplet-Designs entkoppelten 2025 Rechenleistung, Speicher und Ein-/Ausgabe, was 3-Nanometer-Logik ermöglichte, die neben 5-Nanometer-SRAM gestapelt wurde, und die Waferkosten um bis zu 30 % senkte.[2]TSMC, "Fortschritte bei der Chiplet-Architektur," tsmc.com Der Universal Chiplet Interconnect Express (UCIe)-Standard öffnete Türen für Tensor-Kacheln von Drittanbietern, die über 2,5D-Interposer integriert werden und die Markteinführungszeit von 24 Monaten auf 14 Monate verkürzen. Acht-lagige HBM-Stapel lieferten 1,2 TB/s Bandbreite innerhalb eines 55-mm-Quadrats und eliminierten den Bedarf an Off-Package-Puffern in Trainings-Rigs. Multi-Die-Pakete integrierten mikrofluidische Kanäle, die dielektrisches Kühlmittel mit 2 l/min zirkulieren lassen, was 15 % höhere Boost-Taktraten im Vergleich zu luftgekühlten Boards aufrechterhält, trotz zusätzlicher Stückkosten von USD 50 bis USD 80. Auf maschinellem Lernen basierendes Binning steigerte die Ausbeute bekannter guter Dies von 88 % auf 94 % bis Mitte 2025 und kompensierte Komplexitätsstrafen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe bei der Versorgung mit fortschrittlichen Knoten (≤5 nm) | -1.3% | Global, akut in den GPU-Lieferketten Nordamerikas und Europas | Kurzfristig (≤ 2 Jahre) |

| Hohe Durchschnittsverkaufspreise begrenzen die Massenadoption | -0.9% | Global, ausgeprägt in preissensiblen APAC- und südamerikanischen Märkten | Mittelfristig (2–4 Jahre) |

| Exportkontrollen für High-End-GPUs | -0.7% | China, Russland, Übertragung auf den Nahen Osten und ausgewählte APAC-Märkte | Mittelfristig (2–4 Jahre) |

| Bereitstellungsgrenzen durch thermische Hüllkurve (>600 W) | -0.5% | Globale Rechenzentren, konzentriert in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe bei der Versorgung mit fortschrittlichen Knoten (≤5 nm)

Die Foundry-Kapazität bei 5 nm und darunter blieb 2025 angespannt, da TSMC 60 % der N3-Wafer-Starts Smartphone-Prozessoren zuwies, was die GPU-Vorlaufzeiten für Großbestellungen auf 26 Wochen verlängerte. Samsungs 3-nm-Ausbeuten lagen bei etwa 70 %, unterhalb kostenkonkurrenzfähiger Schwellenwerte, was einen Rückfall auf 5-nm-Knoten mit 20 % geringerer Leistung pro Watt erzwang. Intels Arizona-Hochlauf verzögerte sich um sechs Monate, was die inländische Kapazität für US-Designer verzögerte und die Abhängigkeit von der taiwanesischen Fertigung verlängerte. Dual-Sourcing-Erweiterungen erfordern 12–18 Monate Prozess-Co-Entwicklung, was die kurzfristige Diversifizierung einschränkt. Eine Waferpreisinflation von 8 % verstärkte die Margenverengung und dämpfte die aggressive Expansion im Markt für Grafikprozessoren.

Hohe Durchschnittsverkaufspreise begrenzen die Massenadoption

Flaggschiff-Rechenzentrumsboards überschritten 2025 USD 30.000 pro Einheit, was die Einführung auf Hyperscaler und Unternehmen mit Budgets von über USD 50 Millionen beschränkte.[3]The Information, "GPU-Preisdynamik bei Hyperscalern," theinformation.com Enthusiasten-Consumer-GPUs überschritten USD 1.800, was den Verkauf auf das oberste Einkommensquintil in entwickelten Märkten beschränkte. Automotive-Grade-Beschleuniger mit einem Preis von USD 800 bis USD 1.200, was 2–3 % der Fahrzeugkosten entspricht, verwiesen GPU-fähige ADAS-Funktionen auf Premiumausstattungen. Leasing und GPU als Dienst milderten die Investitionsausgaben, führten jedoch über drei Jahre aufgrund von Finanzierungsaufschlägen zu 10–15 % höheren Gesamtbetriebskosten. Elastizitätsanalysen zeigten, dass eine Senkung des Durchschnittsverkaufspreises um 10 % die Stücknachfrage um bis zu 22 % steigern könnte, was das latente Potenzial unterstreicht, wenn Chiplet-Skaleneffekte eintreten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach GPU-Typ: Hybrid-Designs gewinnen im Unternehmensbereich an Bedeutung

Dedizierte diskrete Boards behielten 2025 im Markt für Grafikprozessoren einen Anteil von 40,22 %, angetrieben durch hot-swap-fähige Rechenzentrumsboards, die Wartungsfenster vereinfachen. Hybrid-Beschleuniger werden voraussichtlich mit einer CAGR von 9,83 % wachsen, angetrieben durch die Nachfrage nach einheitlichem Speicher, der PCIe-Engpässe eliminiert und die Systemleistung um 25–30 % senkt. Integrierte GPUs dominieren weiterhin thermisch eingeschränkte Laptops, während externe Gehäuse auf mobile Kreative abzielen, die episodische Leistungsschübe suchen, aber durch Thunderbolt-Bandbreitengrenzen behindert werden, die die Auslastung auf 70–80 % begrenzen.

Chiplet-basierte Hybrids kombinieren 3-nm-CPU-Kerne mit 5-nm-GPU-Kacheln und balancieren Ausbeute und Kosten bei gleichzeitig wettbewerbsfähigem Durchsatz. Diskrete Inferenz-Boards führten Sparsity-Engines ein, die den effektiven Durchsatz bei Transformer-Modellen um bis zu 60 % ohne Flächenstrafen steigern. Externe GPU-Ökosysteme erkunden proprietäre Steckverbinder, um Thunderbolt-5-Einschränkungen zu überwinden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodell: Clouds monetarisieren Leerlaufkapazitäten

Das On-Premise-Segment erfasste 2025 im Markt für Grafikprozessoren 72,91 % des Umsatzes, da latenzempfindliche oder souveräne Workloads an lokale Cluster gebunden blieben. Cloud als Dienst wird voraussichtlich jährlich um 10,02 % wachsen, angetrieben durch sekundenbasierte Abrechnung, die Deep-Learning-Experimente und Burst-Kapazitäten anzieht. Finanz- und Gesundheitsdienstleister halten das primäre Training aus Compliance-Gründen vor Ort, verlagern Spitzenlasten jedoch in co-lokalisierte Regionen, was eine hybride Orchestrierungsnachfrage schafft.

Spot-GPU-Preise variierten zonenübergreifend um 50–80 %, was Workload-Scheduler dazu veranlasste, Jobs zur Kostenoptimierung zu migrieren. Die Verlängerung der Hardware-Refresh-Zyklen von 3,2 auf 4,5 Jahre spiegelt vorsichtige Investitionsausgaben und softwareseitige Effizienzgewinne wider. Reservierte Kapazitätsverträge bieten 35–45 % Rabatte, setzen Kunden jedoch dem Risiko einer Generationsbindung aus, wenn neues Silizium auf den Markt kommt.

Nach Geräteplattform: Rechenzentren absorbieren LLM-Training

Smartphones führten 2025 im Markt für Grafikprozessoren mit 43,67 % des Umsatzes, angetrieben durch geräteseitige generative KI mit einer Latenz unter 100 Millisekunden, die Cloud-Roundtrips umgeht. Rechenzentrumsserver werden voraussichtlich mit einer CAGR von 9,64 % wachsen und Frontier-Modell-Trainings-Rigs mit 8.192–16.384 GPUs absorbieren. Gaming-PCs und Konsolen hielten stabile Volumina, aber Upgrade-Intervalle verlängerten sich auf 3,8 Jahre, da generationsbedingte Gewinne geringer wurden.

Workstations übernahmen Hardware-Videokodierung, die die 8K-Timeline-Scrub-Verzögerung um 40 % reduzierte und die kreative Produktivität steigerte. Tablets bleiben thermisch eingeschränkt, was anhaltende Grafiken auf ein Fünftel des diskreten Niveaus begrenzt. Automotive-Infotainment erforderte ISO-26262-zertifizierte GPUs, was Designzyklen um bis zu 18 Monate verlängerte und den Marktanteil unter etablierten Lieferanten konzentrierte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Gesundheitswesen beschleunigt Diagnostik

Unterhaltungselektronik dominierte 2025 mit 33,03 % der Nachfrage, was Smartphones, Konsolen und PCs widerspiegelt, bei denen die GPU-Leistung Kaufentscheidungen beeinflusst. Das Gesundheitswesen ist auf eine CAGR von 10,93 % ausgerichtet, gestützt durch MRT-Rekonstruktion, die Scanzeiten auf 12 Minuten verkürzt, und Wirkstoffforschungs-Screens, die wöchentlich 10 Millionen Verbindungen verarbeiten. IT- und Telekommunikationsanbieter verlagerten die Paketverarbeitung auf GPUs und verdreifachten den Netzwerkdurchsatz.

Medienstudios übernahmen neuronales Rendering, um physische Sets zu ersetzen und Drehtage um bis zu 30 % zu reduzieren. Automobilhersteller setzten flottenweit Wahrnehmungsupdates mithilfe fahrzeugseitiger Beschleuniger ein und verkürzten Feedback-Schleifen für autonome Algorithmen. Verteidigungsbehörden erreichten nahezu Echtzeit-Synthetik-Apertur-Radar-Verarbeitung und verkürzten Entscheidungszyklen von Stunden auf Minuten im Markt für Grafikprozessoren.

Nach GPU-Architektur: RISC-V sichert sich einen Brückenkopf im Automobilbereich

x86-Architekturen hielten 2025 54,64 %, da ausgereifte Ökosysteme und Legacy-Kompatibilität kostspielige Refaktorierungen abschrecken. RISC-V wird voraussichtlich mit einer CAGR von 9,51 % wachsen, angeführt von Automotive-Tier-1-Unternehmen, die lizenzgebührenfreie Designs anstreben, die die Lizenzkosten pro Fahrzeug um bis zu USD 10 senken. ARM dominiert weiterhin Hüllkurven unter 10 Watt mit 2–3-fachen Leistungs-pro-Watt-Vorteilen, insbesondere im Mobilbereich.

Die Reifung der Open-Source-Toolchain reduzierte den RISC-V-Portierungsaufwand von 18 auf 6 Monate und senkte die Einstiegshürden für Startups. x86-Anbieter führten erweiterte Vektorerweiterungen ein, die den Inferenzdurchsatz verdoppelten und Effizienzlücken gegenüber ARM verringerten. Fragmentierte ARM-Speicherkohärenzprotokolle stellten Softwarehürden für einheitliche CPU-GPU-Adressräume dar.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika trug 2025 37,81 % des Umsatzes bei, angetrieben durch Hyperscale-Ausbauten in Virginia, Oregon und Texas, die über die Hälfte der globalen High-End-Lieferungen ausmachten. Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 11,52 % wachsen, gestützt durch souveräne KI-Programme in China und Indien, die inländisches Silizium und lokalisiertes Modelltraining priorisieren.[4]Wall Street Journal, "Souveräne KI-GPU-Initiativen in China und Indien," wsj.com Europa verzeichnete moderates Wachstum, da Energietarife die Betriebskosten um 18–22 % erhöhten und Verzögerungen bei Refreshes im Markt für Grafikprozessoren verursachten.

Investitionen im Nahen Osten etablierten KI-Freizonen, in denen die Vereinigten Arabischen Emirate und Saudi-Arabien Cluster mit mehr als 10.000 Beschleunigern in Auftrag gaben, um arabische LLMs zu entwickeln. Afrika und Südamerika trugen zusammen weniger als 5 % bei, obwohl die GPU-Anbindung bei Smartphones in Brasilien, Nigeria und Südafrika mit der Ausweitung der Trägerfinanzierung um 25–30 % stieg.

Chinas Importe sanken um 12 % nach Einschränkungen bei Hochbandbreiten-Verbindungen, was inländische Bemühungen bei Alibabas T-Head und Biren veranlasste, bis Ende 2025 70–80 % der NVIDIA-A100-Leistung zu erreichen. Japan stellte USD 2,3 Milliarden für nationale KI-Cluster mit insgesamt 15.000 GPUs bereit, um Sprachmodelle ohne Abhängigkeit von US-Cloud-Diensten zu trainieren. Indiens Halbleiteranreize zogen Zusagen in Höhe von USD 1,8 Milliarden an, obwohl Front-End-Fabs noch drei Jahre entfernt sind. Deutschland und Frankreich ko-finanzierten GPU-F&E-Projekte, lagen aber bei der Energieeffizienz 18–24 Monate hinter kommerziellen Angeboten zurück.

Wettbewerbslandschaft

Der Markt für Grafikprozessoren ist stark konzentriert; die drei führenden Anbieter erfassten 2025 einen hohen Anteil der Rechenzentrumsverkäufe. Etablierte Anbieter verteidigen Attach-Raten über 80 %, indem sie Beschleuniger an proprietäre Fabrics und Software-Stacks binden und die Wechselkosten für mittelgroße Clouds auf bis zu USD 10 Millionen erhöhen. Herausfordernde ASIC-Hersteller werben mit 3–5-fachen Leistungs-pro-Watt-Vorteilen für Inferenz und nutzen die Lücke zwischen trainingsorientierten GPUs und Produktionsanforderungen.

Edge-KI stellt weißen Raum dar, in dem Budgets unter 15 Watt und Latenzen unter 10 Millisekunden maßgeschneidertes Silizium einladen; Startups sammelten 2025 USD 800 Millionen ein, um dieses Segment zu erschließen. Patentanmeldungen für Chiplet-Verbindungen mit mehr als 1 Tb/s stiegen um 40 %, was ein strategisches Rennen um die Kontrolle über Verpackungsstandards der nächsten Generation signalisiert. Hyperscaler beschleunigten die vertikale Integration und stellten interne GPUs vor, die den externen adressierbaren Markt über fünf Jahre um 8–12 % schrumpfen lassen könnten.

RISC-V-Anbieter opfern 5–8 Prozentpunkte der Bruttomarge, um Lizenzgebühren zu vermeiden, und beschleunigen gleichzeitig die Markteinführungszeit im Automobil- und Industriebereich, wo Softwareanpassung wichtiger ist als Spitzen-Flops. Unterdessen verfeinern etablierte Mobillieferanten weiterhin Leistungseffizienzkurven und verteidigen Marktanteile, während ARM-basierte Laptop-Vorstöße Gerätegrenzen verwischen.

Marktführer im Bereich Grafikprozessoren

NVIDIA Corporation

Advanced Micro Devices Inc.

Intel Corporation

Samsung Electronics Co. Ltd.

Qualcomm Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: NVIDIA erweiterte sein israelisches F&E-Zentrum mit einer Investition von USD 3,2 Milliarden, die sich auf GPU-Architekturen der nächsten Generation konzentriert.

- November 2025: AMD erwarb Silo AI für USD 665 Millionen, um die Software-Expertise für große Sprachmodelle zu vertiefen.

- Oktober 2025: Intel stellte Gaudi-3-Beschleuniger vor, die auf 50 % niedrigere Gesamtbetriebskosten für Inferenz abzielen, und sicherte sich Hyperscale-Aufträge über 12.000 Einheiten.

- September 2025: TSMC startete die Massenproduktion von 3-nm-GPUs für einen führenden US-Kunden und erzielte eine Ausbeute von 80 %.

- August 2025: Qualcomm und Mercedes-Benz schlossen eine Partnerschaft für einen maßgeschneiderten RISC-V-GPU, der 300 TOPS für Fahrzeuge des Jahrgangs 2027 liefert.

Umfang des globalen Marktberichts für Grafikprozessoren

Der Marktbericht für Grafikprozessoren ist segmentiert nach GPU-Typ (Dediziert, Integriert, Hybrid, Extern), Bereitstellungsmodell (On-Premise, Cloud als Dienst), Geräteplattform (Smartphones, Tablets, Gaming-PCs und Konsolen, Workstations, Rechenzentrumsserver, Automotive), Endnutzerbranche (Unterhaltungselektronik, IT und Telekommunikation, Medien und Unterhaltung, Automotive, Verteidigung, Gesundheitswesen), GPU-Architektur (x86, ARM, RISC-V, Proprietär) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Dedizierte (diskrete) GPUs |

| Integrierte GPUs |

| Hybrid-GPUs (APUs) |

| Externe GPUs (eGPU-Gehäuse) |

| On-Premise |

| Cloud als Dienst |

| Smartphones |

| Tablets |

| Gaming-PCs und Konsolen |

| Workstations |

| Rechenzentrumsserver |

| Automotive-Infotainment und ADAS |

| Unterhaltungselektronik |

| IT und Telekommunikation |

| Medien und Unterhaltung |

| Automotive |

| Verteidigung und Nachrichtendienste |

| Gesundheitswesen und Biowissenschaften |

| x86-basierte GPUs |

| ARM-basierte GPUs |

| RISC-V-basierte GPUs |

| Proprietäre und sonstige Befehlssatzarchitekturen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach GPU-Typ | Dedizierte (diskrete) GPUs | |

| Integrierte GPUs | ||

| Hybrid-GPUs (APUs) | ||

| Externe GPUs (eGPU-Gehäuse) | ||

| Nach Bereitstellungsmodell | On-Premise | |

| Cloud als Dienst | ||

| Nach Geräteplattform | Smartphones | |

| Tablets | ||

| Gaming-PCs und Konsolen | ||

| Workstations | ||

| Rechenzentrumsserver | ||

| Automotive-Infotainment und ADAS | ||

| Nach Endnutzerbranche | Unterhaltungselektronik | |

| IT und Telekommunikation | ||

| Medien und Unterhaltung | ||

| Automotive | ||

| Verteidigung und Nachrichtendienste | ||

| Gesundheitswesen und Biowissenschaften | ||

| Nach GPU-Architektur | x86-basierte GPUs | |

| ARM-basierte GPUs | ||

| RISC-V-basierte GPUs | ||

| Proprietäre und sonstige Befehlssatzarchitekturen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Grafikprozessoren im Jahr 2026 und welche CAGR wird bis 2031 erwartet?

Die Marktgröße für Grafikprozessoren erreichte 2026 USD 75,08 Milliarden und wird voraussichtlich mit einer CAGR von 9,28 % auf USD 117,01 Milliarden bis 2031 wachsen.

Welcher GPU-Typ wächst am schnellsten?

Hybrid-GPUs, die CPU- und GPU-Kerne auf einem Die vereinen, werden voraussichtlich das schnellste Wachstum mit einer CAGR von 9,83 % bis 2031 verzeichnen.

Warum gewinnen Cloud-GPU-Dienste an Bedeutung?

Sekundenbasierte Abrechnung, Monetarisierung brachliegender Kapazitäten und Burst-Skalierbarkeit treiben eine CAGR von 10,02 % für Cloud-als-Dienst-Bereitstellungen an.

Was ist der wichtigste geografische Wachstumsmotor?

Der asiatisch-pazifische Raum führt mit einer CAGR von 11,52 %, da China und Indien souveräne KI-Programme und Strategien für inländisches Silizium verfolgen.

Welche Branche zeigt die höchste zukünftige Nachfrage nach GPUs?

Gesundheitswesen und Biowissenschaften stechen mit einer CAGR von 10,93 % hervor, angetrieben durch beschleunigte medizinische Bildgebung und Wirkstoffforschungs-Workloads.

Wie konzentriert ist die Lieferantenmacht bei Rechenzentrumsgrafikprozessoren?

Die drei führenden Anbieter kontrollierten 2025 etwa 75–80 % des Rechenzentrumserlöses, was eine stark konzentrierte Lieferantenlandschaft signalisiert.

Seite zuletzt aktualisiert am: