Marktgröße und Marktanteil für Künstliche Intelligenz der Dinge (AIoT)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

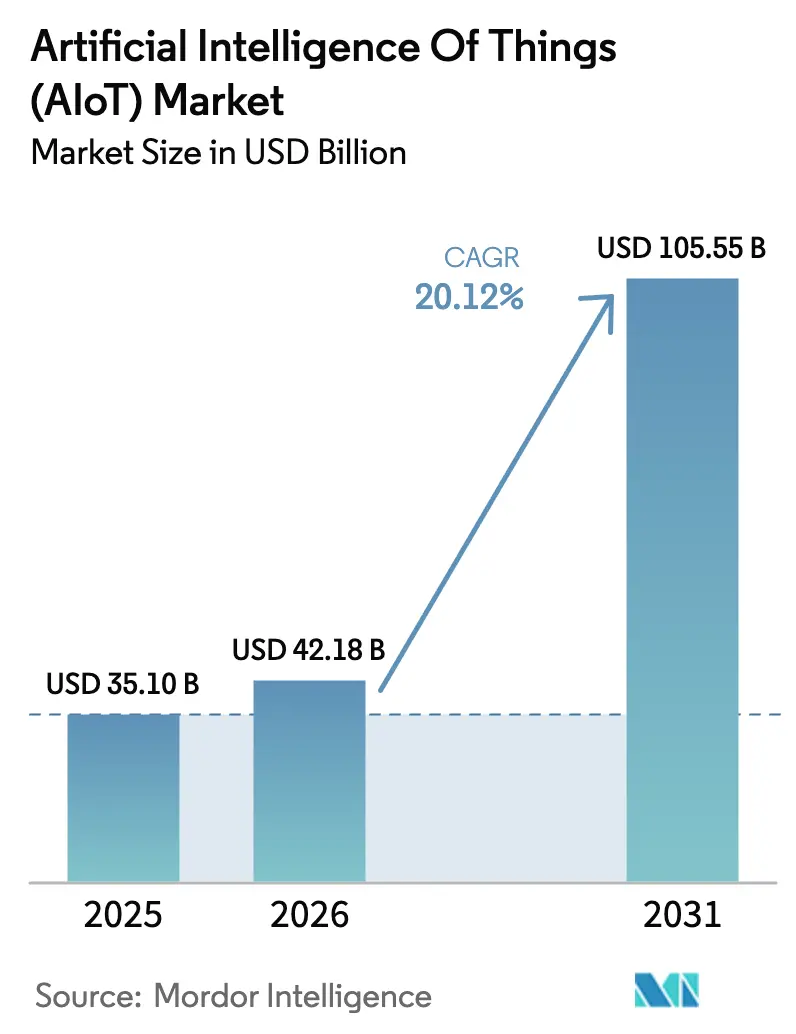

| Marktgröße (2026) | 42.18 Milliarden US-Dollar |

| Marktgröße (2031) | 105.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.12% CAGR |

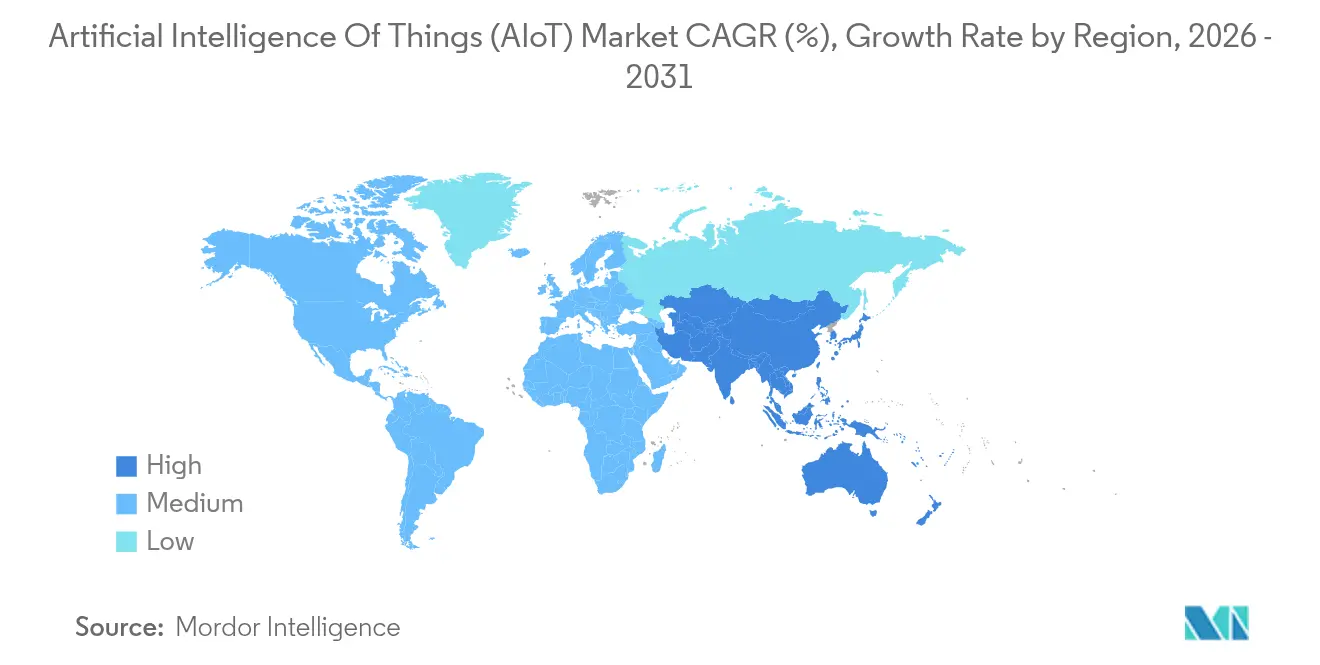

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

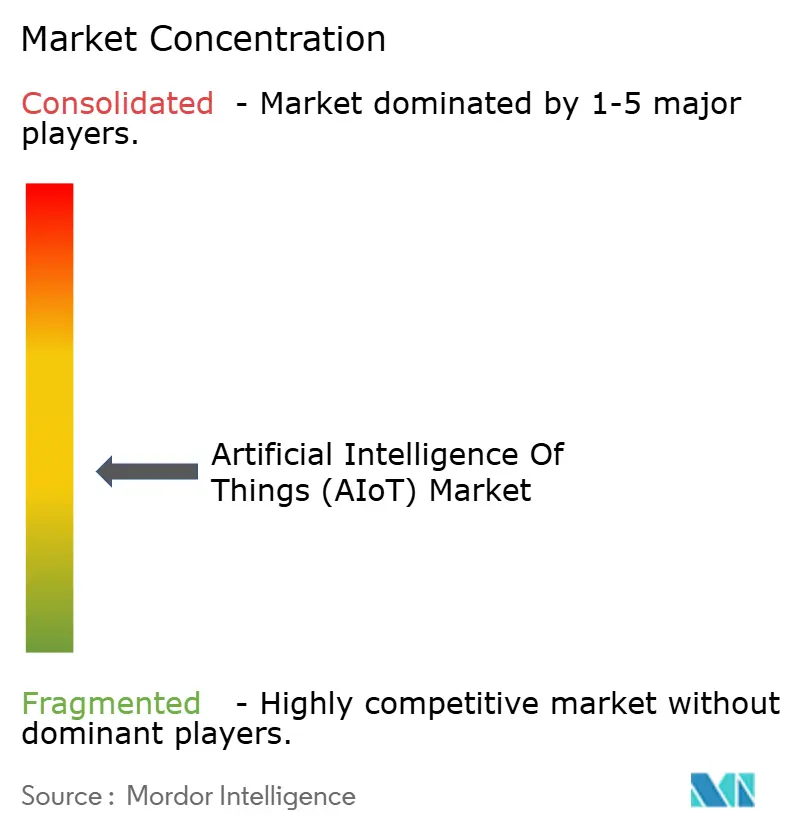

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Künstliche Intelligenz der Dinge (AIoT) von Mordor Intelligence

Die Marktgröße für Künstliche Intelligenz der Dinge beläuft sich im Jahr 2026 auf geschätzte 42,18 Milliarden USD, ausgehend vom Wert des Jahres 2025 von 35,10 Milliarden USD, mit Prognosen für 2031 von 105,55 Milliarden USD, was einem Wachstum von 20,12 % CAGR im Zeitraum 2026–2031 entspricht. Die rasche Konvergenz von KI-Modellen mit sensorenreichen IoT-Endpunkten verlagert Bereitstellungen von reaktiver Überwachung hin zu autonomer, Edge-nativer Intelligenz. Die Massenproduktion kostengünstiger KI-Chipsätze, Investitionen von Hyperscalern in KI-zentrierte Cloud-Dienste und die steigende Unternehmensnachfrage nach prädiktiven Betriebslösungen erweitern kontinuierlich die adressierbaren Anwendungsfälle. Halbleiterführer wie NVIDIA verzeichneten im vierten Quartal 2025 ein Umsatzwachstum von 78 % im Jahresvergleich auf 39,3 Milliarden USD, getragen von der Nachfrage nach KI-Infrastruktur. Die Integrationskomplexität schafft gleichzeitig eine erhebliche Dienstleistungschance, da Unternehmen spezialisierte Partner suchen, um KI-Algorithmen, Netzwerke und Domänen-Workflows zu einheitlichen Lösungen zu verknüpfen. Regulatorische Rahmenbedingungen wie der EU-KI-Act fördern „Privacy-by-Design”-Architekturen, die verteilte Verarbeitung und standardbasierte Interoperabilität begünstigen.

Wichtigste Erkenntnisse des Berichts

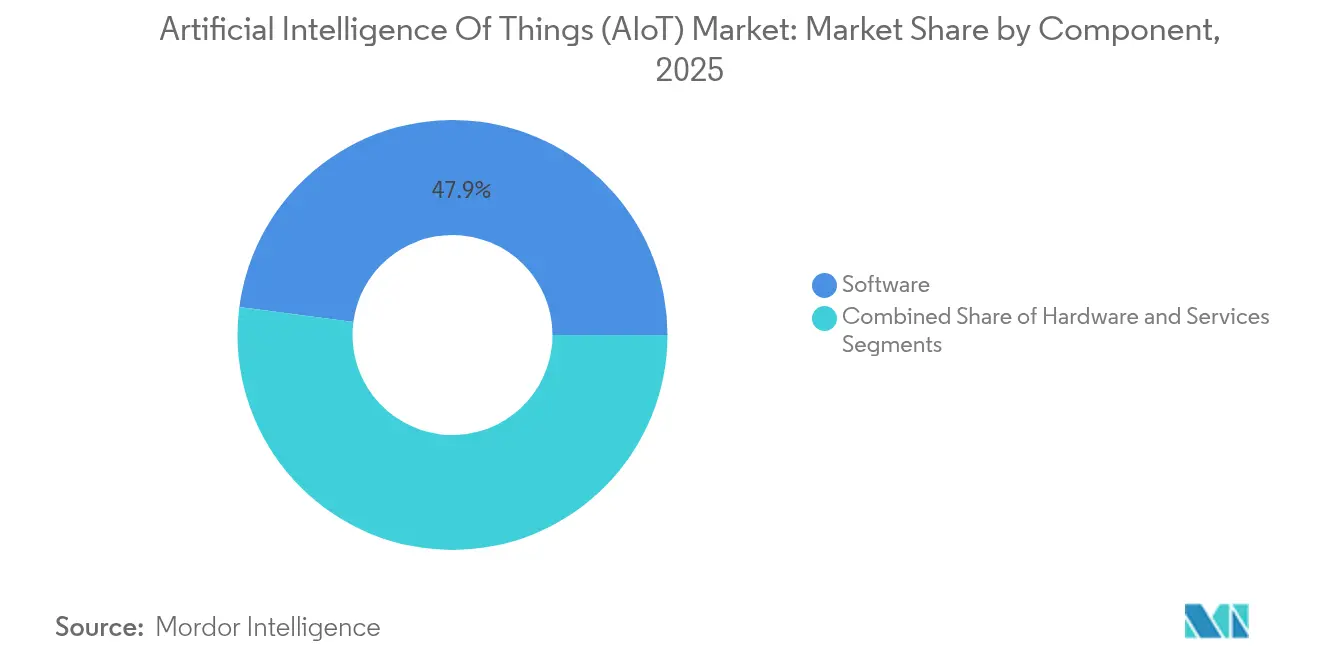

- Nach Komponente führten Softwareplattformen im Jahr 2025 mit einem Umsatzanteil von 47,92 %; Dienstleistungen werden voraussichtlich bis 2031 mit einer CAGR von 31,60 % wachsen.

- Nach Bereitstellungsmodell hielten Cloud-basierte Lösungen im Jahr 2025 einen Anteil von 56,84 % am Markt für Künstliche Intelligenz der Dinge, während Edge-Implementierungen bis 2031 voraussichtlich mit einer CAGR von 37,45 % wachsen werden.

- Nach Anwendung hielt Videoüberwachung im Jahr 2025 einen Anteil von 24,10 % an der Marktgröße für Künstliche Intelligenz der Dinge; autonome Mobilität entwickelt sich bis 2031 mit einer CAGR von 42,60 %.

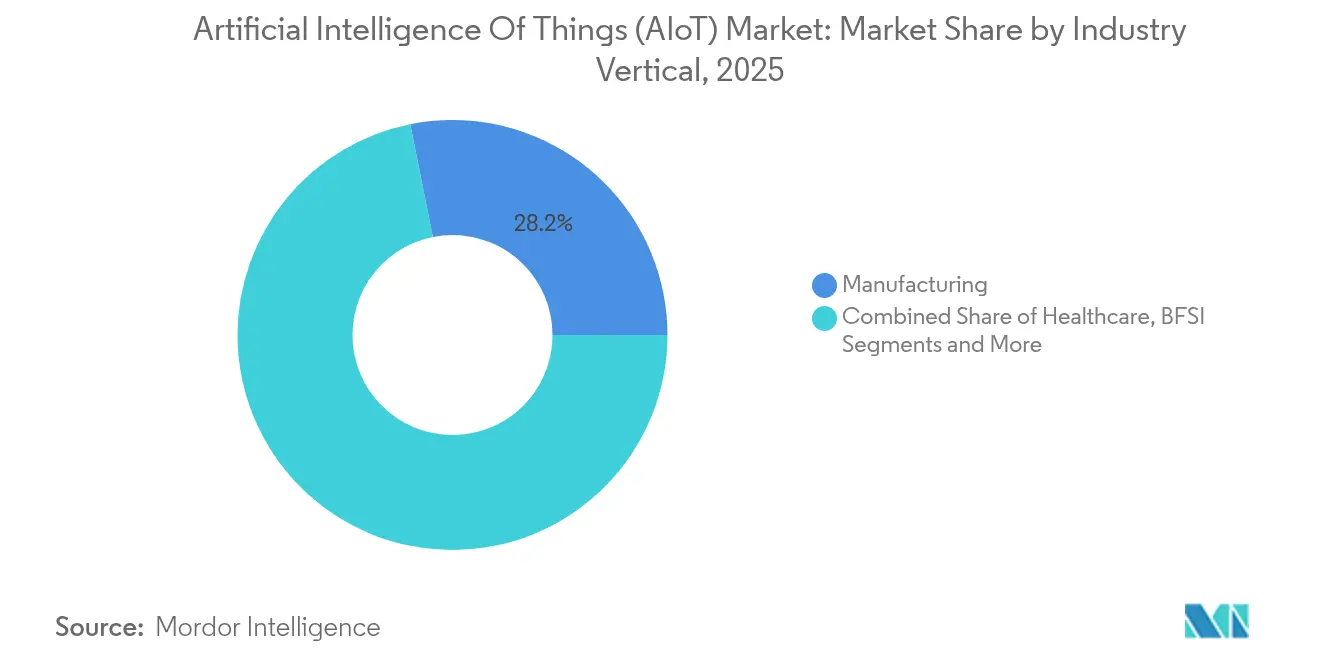

- Nach Branchenvertikale entfiel auf die Fertigung im Jahr 2025 ein Umsatzanteil von 28,15 %, während das Gesundheitswesen mit einer CAGR von 35,40 % das am schnellsten wachsende Segment darstellt.

- Nach Technologie-Stack repräsentierte Maschinelles Lernen im Jahr 2025 einen Anteil von 40,72 %; Verarbeitung natürlicher Sprache verzeichnet mit einer CAGR von 28,95 % das stärkste Wachstum.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 42,10 %; der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 27,85 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Künstliche Intelligenz der Dinge (AIoT)

Analyse der Auswirkungen von Treibern*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rückgang der Kosten für Edge-KI-Hardware beschleunigt die Akzeptanz | +4.2% | Global, Fertigung im asiatisch-pazifischen Raum führend | Mittelfristig (2–4 Jahre) |

| Einführung von 5G-/6G-Netzen ermöglicht ultra-niedrige Latenz | +3.8% | Nordamerika und EU früh, asiatisch-pazifischer Raum in der Massenphase | Langfristig (≥ 4 Jahre) |

| Wachsende Unternehmensausgaben für prädiktive Wartungs-AIoT-Suiten | +3.1% | Deutschland, China, Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| AIoT-fähige Chipsätze in Verbrauchergeräten integriert | +2.9% | Nordamerika, China | Mittelfristig (2–4 Jahre) |

| IoT-Verbindungen über Satelliten in niedrigen Erdumlaufbahnen erschließen abgelegene Anlagen | +1.8% | Australien, Kanada, Brasilien | Langfristig (≥ 4 Jahre) |

| Staatlich geförderte Smart-City-Programme treiben die Modernisierung der Infrastruktur voran | +1.5% | China, Indien, GCC-Staaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rückgang der Kosten für Edge-KI-Hardware beschleunigt die Akzeptanz

Anhaltende Preissenkungen bei Edge-Inferenz-Silizium verändern die Kosten-Nutzen-Gleichungen in industriellen und Verbraucheranwendungen. Intels Partnerschaft mit Qualcomm im Jahr 2024 zur gemeinsamen Entwicklung drahtloser KI-Module ist ein Beispiel für herstellerübergreifende Maßnahmen, die die Stücklistenkosten senken und gleichzeitig die Verarbeitungseffizienz auf dem Gerät steigern.[1]Qualcomm Incorporated, „Qualcomm–Intel Wireless AI Collaboration,” qualcomm.com Hersteller sind nun in der Lage, komplexe prädiktive Algorithmen lokal auszuführen, wodurch Cloud-Rechengebühren gesenkt und latenzbedingte Ausfallzeiten vermieden werden.

Einführung von 5G-/6G-Netzen ermöglicht ultra-niedrige Latenz

Telekommunikationsanbieter schichten KI-optimierte Transportschichten auf 5G-Kerne und starten erste 6G-Forschungsplattformen, wodurch die Bandbreite und deterministische Latenz geschaffen werden, die für autonome Mobilität und Fernrobotik entscheidend sind. Ciscos KI-gestützte Roadmap zur prädiktiven Netzwerkautomatisierung unterstreicht, wie Transportaufrüstungen und Netzwerkintelligenz kombiniert werden, um Echtzeit-AIoT-Workloads zu unterstützen.[2]Cisco Systems, „Cisco Networking Cloud und Nexus HyperFabric,” cisco.com

Wachsende Unternehmensausgaben für prädiktive Wartungs-AIoT-Suiten

Industrielle Großunternehmen skalieren Sensornetzwerke und Analysepakete, um ungeplante Stillstände zu reduzieren. Honeywells Zusammenarbeit mit Google Cloud zum Aufbau autonomer Anlagenagenten verdeutlicht die Renditeerzählung, die heute Investitionen auf Vorstandsebene in KI-gestützte Wartungsprogramme antreibt.[3]Honeywell International, „Honeywell und Google Cloud erweitern KI-Partnerschaft,” honeywell.com

AIoT-fähige Chipsätze in Verbrauchergeräten integriert

Gerätehersteller integrieren zunehmend dedizierte Inferenz-Engines in Wearables, intelligente Haushaltsgeräte und Fahrzeug-Infotainmentsysteme. Qualcomm und Palantir haben ihre Edge-Analytics-Partnerschaft im März 2025 erweitert, um schlanke, geräteseitige KI-Pipelines bereitzustellen, die den Backhaul-Datenverkehr reduzieren und die Privatsphäre der Nutzer schützen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an AIoT-qualifizierten Systemintegratoren | –2.8% | Schwellenmärkte, mittelgroße Städte | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Edge-Cloud-Standards behindern die Interoperabilität | –2.1% | Globale Multi-Anbieter-Standorte | Mittelfristig (2–4 Jahre) |

| Steigende Compliance-Kosten für datenschutzerhaltende KI | –1.9% | EU zuerst, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| EU-KI-Act-Compliance erhöht den Dokumentationsaufwand | –1.5% | Europa, Exporteure in die EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an AIoT-qualifizierten Systemintegratoren

Bereitstellungen erfordern seltene Kombinationen aus ML-Engineering, industriellen Protokollen und Domänen-Know-how. Begrenzte Talentpools treiben die Projektkosten in die Höhe und verlängern die Einführungszeiten, insbesondere für mittelständische Hersteller außerhalb großer Technologiezentren.

Fragmentierte Edge-Cloud-Standards behindern die Interoperabilität

ISO/IEC 27402 bietet grundlegende Sicherheitsregeln, doch umfassende Interoperabilitätsleitlinien bleiben lückenhaft. Unternehmen binden sich häufig frühzeitig an Einzelanbieter-Stacks, was die Wechselkosten erhöht und die Ökosystem-Experimentierfreude dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Softwareplattformen treiben die Integrationskomplexität voran

Software erzielte im Jahr 2025 einen Umsatzanteil von 47,92 % und bildet die Grundlage für Orchestrierung, KI-Modellmanagement und Datenintegration über verteilte Anlagen hinweg. Dienstleistungen verzeichnen eine CAGR von 31,60 %, da Unternehmen die End-to-End-Lösungsgestaltung auslagern, um IT-OT-Silos zu überbrücken. Die Preisdeflation bei Hardware macht Edge-Knoten zur Massenware und verlagert die Differenzierung in höhere Softwarewertschichten. Die Marktgröße für Künstliche Intelligenz der Dinge im Softwarebereich wird voraussichtlich zunehmen, da Algorithmus-Marktplätze und domänenspezifische Modellbibliotheken kommerziell skalieren. Das Dienstleistungswachstum spiegelt die Kundennachfrage nach maßgeschneiderten Konnektoren, Sicherheitshärtung und Lebenszyklussteuerung wider.

Nach Bereitstellungsmodell: Edge Computing gewinnt strategische Priorität

Cloud-Architekturen hielten im Jahr 2025 einen Anteil von 56,84 % der Ausgaben, doch Edge-Bereitstellungen führen das Wachstum mit einer CAGR von 37,45 % an, da latenzempfindliche Workloads näher an die Maschinen verlagert werden. Unternehmen setzen auf hybride Konzepte, die die Inferenz dynamisch zwischen lokaler und zentraler Rechenleistung aufteilen, basierend auf Bandbreite, Datenschutz und Energiebeschränkungen. Ciscos Nexus HyperFabric-Cluster sind ein Beispiel für konvergierte Designs, die GPUs und Hochgeschwindigkeits-Ethernet im selben Rack vereinen und Kunden die Flexibilität geben, Workloads zu verlagern, ohne Infrastrukturen neu zu gestalten. Diese Flexibilität lenkt Beschaffungs-Roadmaps hin zu modularen, anbieterunabhängigen Stacks, die Datengravitation von der Algorithmusleistung entkoppeln.

Nach Anwendung: Autonome Mobilität gestaltet die Transportintelligenz neu

Videoüberwachung erzielte im Jahr 2025 einen Umsatzanteil von 24,10 % und profitierte von ausgereiften Kamera-Ökosystemen und inkrementellen KI-Erweiterungen. Autonome Mobilität verzeichnet mit einer CAGR von 42,60 % die schnellste Expansion, angetrieben durch regulatorische Pilotprojekte und sinkende LiDAR-Kosten. Waymos skalierte Robotaxi-Betriebe und Teslas hauseigener Full-Self-Driving-Stack zeigen, wie die Kilometerakkumulation die Modellverfeinerung beschleunigt. Logistikflotten und kommunale Verkehrsbetriebe weiten Proof-of-Concepts auf die vollständige Produktion aus und integrieren Edge-Inferenzeinheiten, die Sensordaten für die Pfadplanung im Submillisekunden-Bereich zusammenführen.

Nach Branchenvertikale: Digitalisierung des Gesundheitswesens beschleunigt die AIoT-Akzeptanz

Die Fertigung trug im Jahr 2025 mit 28,15 % zum Umsatz bei, durch prädiktive Wartung, Qualitätsanalytik und adaptive Robotik. Das Gesundheitswesen, das mit einer CAGR von 35,40 % wächst, nutzt Fernpatientenüberwachung, KI-gestützte Diagnostik und Krankenhaus-Asset-Tracking, um die Arbeitsbelastung von Klinikern zu verringern und die Ergebnisse zu verbessern. Regulatorische Zulassungen für Software als Medizinprodukt (SaMD) und Erstattungen für Tele-Kardiologie-Dienste stärken die Kapitalallokation in vernetzte Versorgungsplattformen im Markt für Künstliche Intelligenz der Dinge. Energie-, Versorgungs- und Landwirtschaftssektoren führen weiterhin sensorgesteuerte Optimierungen ein, liegen jedoch beim relativen Wachstumsmomentum hinter dem Gesundheitswesen zurück.

Nach Technologie-Stack: Verarbeitung natürlicher Sprache ermöglicht menschenzentrierte Schnittstellen

Maschinelles Lernen dominierte im Jahr 2025 mit einem Anteil von 40,72 % des Stacks und bildet die Grundlage für Anomalieerkennung und Optimierungslogik. Verarbeitung natürlicher Sprache verzeichnet nun mit einer CAGR von 28,95 % die stärkste Wachstumsrate, da konversationelle Schnittstellen und sprachaktivierte Steuerungen den Zugang zu komplexen Industriesystemen demokratisieren. Cisco integrierte die Verarbeitung natürlicher Sprache in Netzwerkverwaltungskonsolen, um die Richtlinienkonfiguration zu vereinfachen und es dem Betriebspersonal zu ermöglichen, Abfragen in einfacher Sprache zu stellen, anstatt CLI-Befehle zu skripten. Computer Vision und Bestärkendes Lernen vertiefen ebenfalls ihre Durchdringung bei autonomen Inspektionsdrohnen bzw. adaptiver Lieferkettensteuerung.

Geografische Analyse

Nordamerika führte im Jahr 2025 mit einem Umsatzanteil von 42,10 %, unterstützt durch fortschrittliche Konnektivität, eine dichte Risikokapitalbasis und staatliche KI-Forschungsanreize. Hersteller in den Vereinigten Staaten setzen Fabrikbodenanalytik ein, um Arbeitskräftemangel auszugleichen, während Kanadas Datenschutzvorschriften die frühe Einführung von Federated-Learning-Frameworks im Gesundheitswesen vorantreiben. Mexikos Maquila-Segment integriert Edge-KI-Knoten, um grenzüberschreitende Logistikflüsse zu optimieren.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 27,85 % bis 2031. Chinas ausgedehnte Industrieparks und Handelskorridore der Belt-and-Road-Initiative erfordern prädiktive Transparenz über multimodale Frachtnetze, was den Masseneinkauf eingebetteter KI-Gateways ankurbelt. Japan skaliert Serviceroboterflotten zur Unterstützung einer alternden Bevölkerung und kombiniert Computer Vision mit geschickten Manipulatoren in Pflegeeinrichtungen. Indiens Digital-India-Programm beschleunigt Smart-City-Ausschreibungen, die KI-Verkehrsmanagement, Festmüllanalytik und E-Health-Kioske unter einheitlichen Kommandoplattformen bündeln.

Europa balanciert Innovation mit strengen Governance-Anforderungen. Der EU-KI-Act schreibt Transparenz- und Risikomanagementpflichten vor, die sicherheitsorientiertes Design-Tooling fördern. Deutschlands Automobil-OEMs setzen GPU-reiche Edge-Cluster auf Fabrikböden für die Echtzeit-Schweißinspektion ein, während das Vereinigte Königreich Mittel aus der Industriestrategie in AIoT-Cyber-Resilienz-Hubs lenkt. Nahöstliche Ölproduzenten digitalisieren vorgelagerte Anlagen mithilfe von Satelliten-Backhaul und Edge-Vision-Verarbeitung, um die Arbeitssicherheit zu verbessern und den CO₂-Fußabdruck zu reduzieren.

Wettbewerbslandschaft

Die Wettbewerbsintensität bleibt moderat. Cloud-Hyperscaler – AWS, Microsoft, Google – bündeln KI, Geräteorchestrierung und Ingestionspipelines in Abonnementpaketen und fördern so die Plattformbindung. NVIDIA dominiert den Beschleuniger-Siliziummarkt, was Allianzstrategien unter Netzwerk- und Serveranbietern auslöst; Ciscos Ethernet-basiertes Spectrum-X-Fabric integriert NVIDIAs Silicon-One-ASICs, um deterministischen KI-Cluster-Durchsatz zu liefern. Industrielle Platzhirsche wie Siemens und GE Digital betten vertikales Fachwissen in domänenspezifische Angebote ein, die weniger auf Rechenleistung als auf Workflow-Optimierung setzen.

Partnerschafts-Ökosysteme ersetzen bilaterale Anbieterabhängigkeiten. SAP integrierte generative KI in 50 % der Cloud-Aufträge des Jahres 2024 und nutzte seine ERP-Installationsbasis, um AIoT-Funktionen wie anlagenzentrierte digitale Zwillinge und prädiktive Ersatzteillogistik zu verbreiten. Halbleiterhersteller umwerben Softwarepartner, um sich jenseits von Frames-per-Second-Benchmarks zu differenzieren, wie die gemeinsame Entwicklung drahtloser KI-Referenzdesigns für energiebeschränkte Endpunkte durch STMicroelectronics und Qualcomm zeigt. Start-ups zielen auf Nischenlücken ab: Edge-native Datenschutz-Engines, ultra-energieeffiziente Inferenz-Kernel oder branchenspezifische Compliance-Tools. Die ISO/IEC-42001-Governance-Zertifizierung schafft einen Einstiegspunkt für spezialisierte Prüfer, die Lieferanten dabei helfen, Lebenszyklusprocesse mit regulatorischen Anforderungen in Einklang zu bringen.

Marktführer im Bereich Künstliche Intelligenz der Dinge (AIoT)

Amazon Web Services

Microsoft Corp.

Google LLC

IBM Corp.

Cisco Systems

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Qualcomm und Palantir erweiterten ihre Zusammenarbeit, um ontologiebasierte Analytik mit Edge-System-on-Chip-Plattformen für die Fabrikautomatisierung zu verbinden.

- Juni 2025: Cisco lancierte KI-Canvas- und Nexus-Dashboard-Upgrades zur Vereinfachung der sicheren AIoT-Fabric-Bereitstellung in Einzelhandels- und Gesundheitscampussen.

- Oktober 2024: STMicroelectronics und Qualcomm schlossen eine drahtlose IoT-Allianz, die Qualcomms RF-IP mit STs STM32-Mikrocontrollern für industrielle und Verbrauchergeräte integriert.

- August 2024: Advantechs und Momentas AIoT-Ökosystemfonds investierte in Axiom Cloud, um Kälte-Digitale-Zwillinge zu skalieren, die den Energieverbrauch in Lebensmittelketten senken.

Berichtsumfang des globalen Markts für Künstliche Intelligenz der Dinge (AIoT)

AIoT integriert die Konnektivität des Internets der Dinge (IoT) mit den Erkenntnissen der Künstlichen Intelligenz (KI). Diese innovative Technologie basiert auf der Einbindung von Künstlicher Intelligenz in den IoT-Rahmen.

Die Studie verfolgt die Umsätze, die durch den Verkauf von Lösungen und Dienstleistungen für Künstliche Intelligenz der Dinge (AIoT) durch verschiedene Akteure auf dem globalen Markt erzielt werden. Die Studie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten Anbieter in der Branche, was die Marktschätzungen und Wachstumsraten über den Prognosezeitraum unterstützt. Darüber hinaus analysiert sie die makroökonomischen Faktoren auf dem Markt. Der Berichtsumfang umfasst Marktgrößen und Prognosen für die verschiedenen Marktsegmente.

Der Markt für Künstliche Intelligenz der Dinge (AIoT) ist segmentiert nach Komponente (Software, Dienstleistungen), nach Anwendung (Videoüberwachung, Bestandsmanagement, prädiktive Wartung, Lieferkettenmanagement, sonstige), nach Bereitstellung (Cloud-basiertes AIoT, Edge-AIoT), nach Branchenvertikale (Einzelhandel, BFSI, Landwirtschaft, Gesundheitswesen, Fertigung, Transport & Logistik, Regierung & Verteidigung, sonstige) und nach Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wert (USD) für alle oben genannten Segmente angegeben.

| Hardware |

| Software |

| Dienstleistungen |

| Cloud-basiertes AIoT |

| Edge-AIoT |

| Hybrides KI-Edge |

| Videoüberwachung und Sicherheit |

| Prädiktive Wartung |

| Bestands- und Lagerverwaltung |

| Lieferketten- und Flottenoptimierung |

| Energie- und Versorgungsmanagement |

| Intelligente Gebäude und Städte |

| Kundenerlebnis und Personalisierung |

| Autonome Mobilität |

| Fertigung |

| Gesundheitswesen |

| Einzelhandel und E-Commerce |

| BFSI |

| Transport und Logistik |

| Landwirtschaft |

| Energie und Versorgung |

| Intelligente Städte und Regierung |

| Luft- und Raumfahrt sowie Verteidigung |

| Maschinelles Lernen |

| Deep Learning |

| Verarbeitung natürlicher Sprache |

| Computer Vision |

| Bestärkendes Lernen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

| Nach Komponente | Hardware | ||

| Software | |||

| Dienstleistungen | |||

| Nach Bereitstellungsmodell | Cloud-basiertes AIoT | ||

| Edge-AIoT | |||

| Hybrides KI-Edge | |||

| Nach Anwendung | Videoüberwachung und Sicherheit | ||

| Prädiktive Wartung | |||

| Bestands- und Lagerverwaltung | |||

| Lieferketten- und Flottenoptimierung | |||

| Energie- und Versorgungsmanagement | |||

| Intelligente Gebäude und Städte | |||

| Kundenerlebnis und Personalisierung | |||

| Autonome Mobilität | |||

| Nach Branchenvertikale | Fertigung | ||

| Gesundheitswesen | |||

| Einzelhandel und E-Commerce | |||

| BFSI | |||

| Transport und Logistik | |||

| Landwirtschaft | |||

| Energie und Versorgung | |||

| Intelligente Städte und Regierung | |||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Nach Technologie-Stack | Maschinelles Lernen | ||

| Deep Learning | |||

| Verarbeitung natürlicher Sprache | |||

| Computer Vision | |||

| Bestärkendes Lernen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Kenia | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Künstliche Intelligenz der Dinge?

Der Markt wird im Jahr 2026 auf 42,18 Milliarden USD geschätzt und soll bis 2031 einen Wert von 105,55 Milliarden USD erreichen, was einer CAGR von 20,12 % entspricht.

Welches Komponentensegment wächst am schnellsten?

Dienstleistungen wachsen bis 2031 mit einer CAGR von 31,60 %, da Unternehmen erfahrene Partner für komplexe Integrationsarbeiten suchen.

Warum gewinnt die Edge-Bereitstellung gegenüber reinen Cloud-Modellen an Bedeutung?

Edge-Implementierungen reduzieren die Latenz, erfüllen Datensouveränitätsanforderungen und senken Bandbreitengebühren, was zu einer CAGR-Prognose von 37,45 % für Edge-Architekturen führt.

Welcher Anwendungsbereich zeigt das höchste Wachstumspotenzial?

Autonome Mobilität führt mit einer CAGR von 42,60 % aufgrund rascher Fortschritte bei Computer Vision, Sensorfusion und regulatorischen Pilotprojekten im städtischen Verkehr.

Seite zuletzt aktualisiert am: