Aerospace TIC Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 12.47 Milliarden US-Dollar |

| Marktgröße (2031) | 15.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

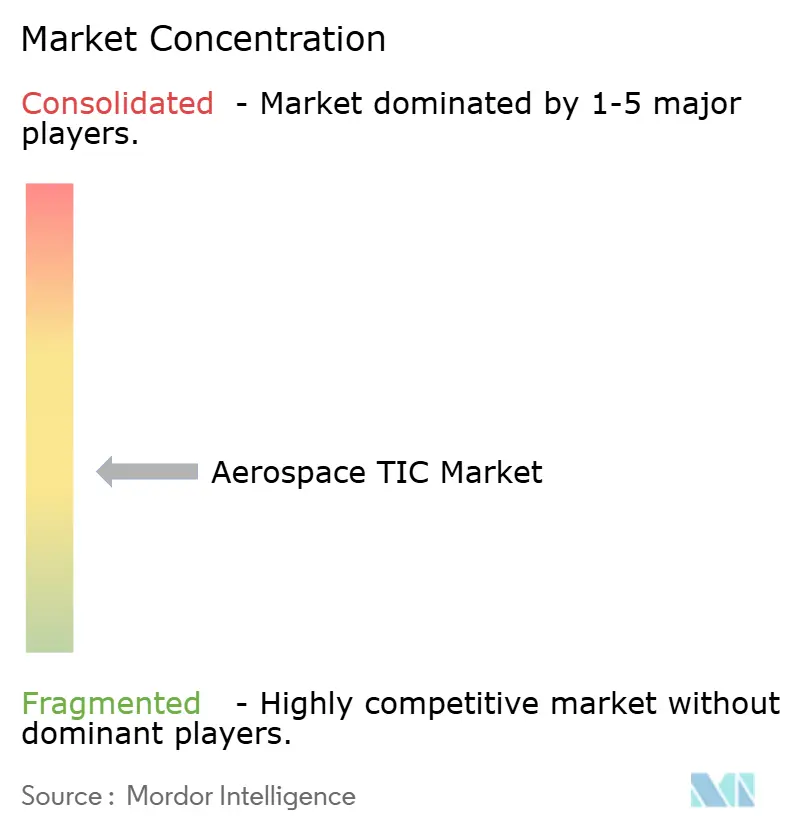

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Aerospace TIC Marktanalyse von Mordor Intelligence

Die Marktgröße des Luft- und Raumfahrt TIC-Marktes wird voraussichtlich von 11,98 Milliarden USD im Jahr 2025 auf 12,47 Milliarden USD im Jahr 2026 steigen und bis 2031 15,26 Milliarden USD erreichen, mit einem CAGR von 4,12 % im Zeitraum 2026–2031. Der Luft- und Raumfahrt TIC-Markt wird durch einen starken Produktionszyklus für kommerzielle Flugzeuge gestützt, wobei die umfangreichen Auftragsbestände von Airbus und Boeing den Bedarf an Prüf-, Inspektions- und Zertifizierungsarbeiten über mehrere Jahre hinweg aufrechterhalten. Dieser Bedarf endet nicht bei der Endmontage, da neue Werkzeuge, Ersatzlieferanten, technische Änderungen und Prozessaktualisierungen entlang der gesamten Lieferkette neue Qualifizierungs- und Konformitätsarbeiten auslösen. Der Luft- und Raumfahrt TIC-Markt wird zudem durch strengere Anforderungen an Lufttüchtigkeit, Lieferantenqualität und grenzüberschreitende Validierung gestützt, die weniger Spielraum für interne Freigaben lassen und eine stärkere externe Überprüfung erfordern. Gleichzeitig lenken OEMs und Tier-1-Lieferanten mehr Kapital in Produktionssysteme, digitale Fertigung und Personalentwicklung, wodurch kapitalintensive Qualifizierungsarbeiten zunehmend an externe Spezialisten ausgelagert werden. Kapazitätsengpässe bei Nadcap-akkreditierten Einrichtungen bleiben die deutlichste kurzfristige Bremse für den Luft- und Raumfahrt TIC-Markt, doch dieselben Engpässe verbessern die Preissetzungsmacht und steigern den Wert von Anbietern mit anerkannten Labors, breiteren Zulassungen und kürzeren Durchlaufzeiten.

Wichtigste Erkenntnisse des Berichts

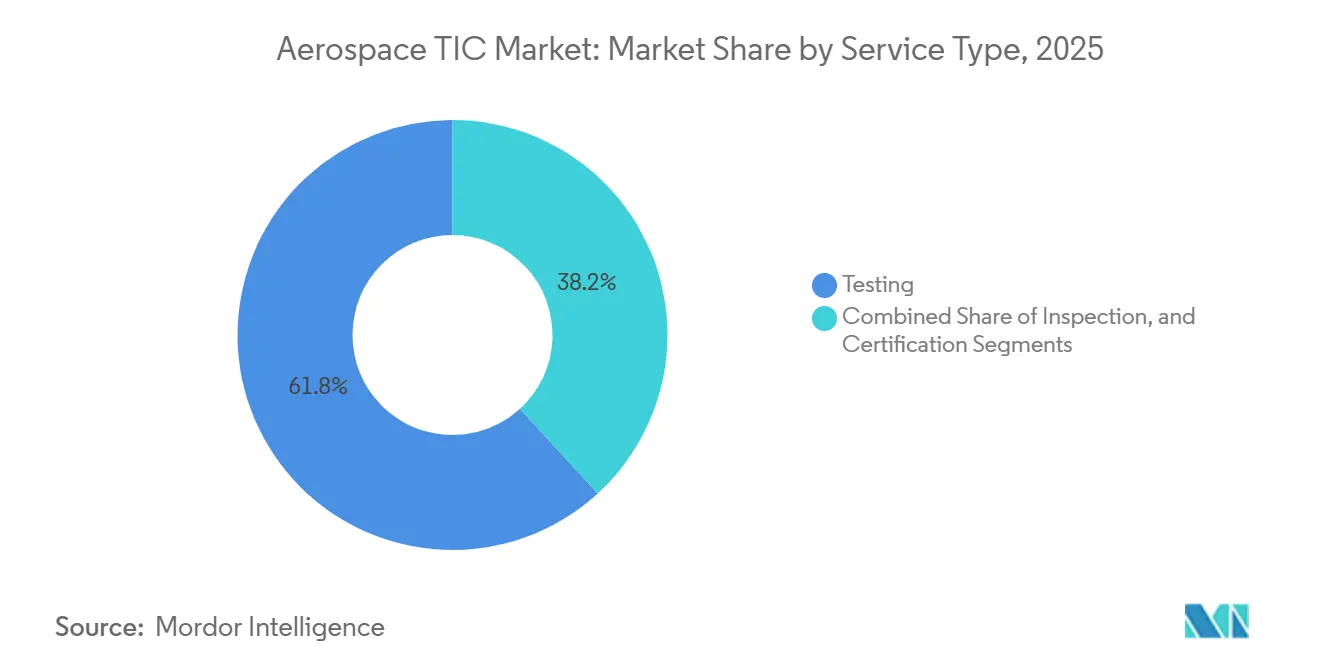

- Nach Dienstleistungsart hielt Prüfung im Jahr 2025 einen Anteil von 61,81 % am Luft- und Raumfahrt TIC-Markt, während Zertifizierung bis 2031 voraussichtlich mit einem CAGR von 4,25 % wachsen wird.

- Nach Beschaffungsart erfasste ausgelagertes TIC im Jahr 2025 einen Anteil von 63,06 % am Luft- und Raumfahrt TIC-Markt und verzeichnete zudem den schnellsten prognostizierten CAGR von 5,02 % bis 2031.

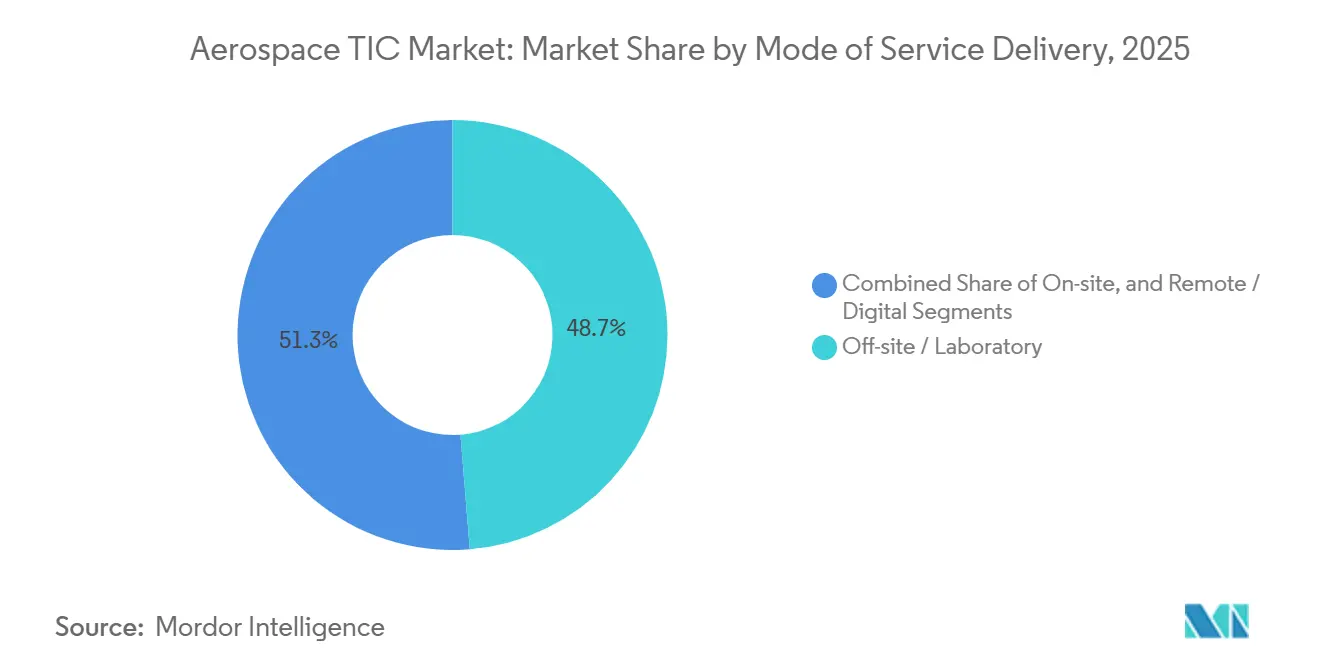

- Nach Art der Leistungserbringung entfiel auf die Erbringung außerhalb des Standorts im Labor im Jahr 2025 ein Anteil von 48,73 % am Luft- und Raumfahrt TIC-Markt, während Fern- und Digitalleistungen bis 2031 voraussichtlich mit einem CAGR von 4,66 % wachsen werden.

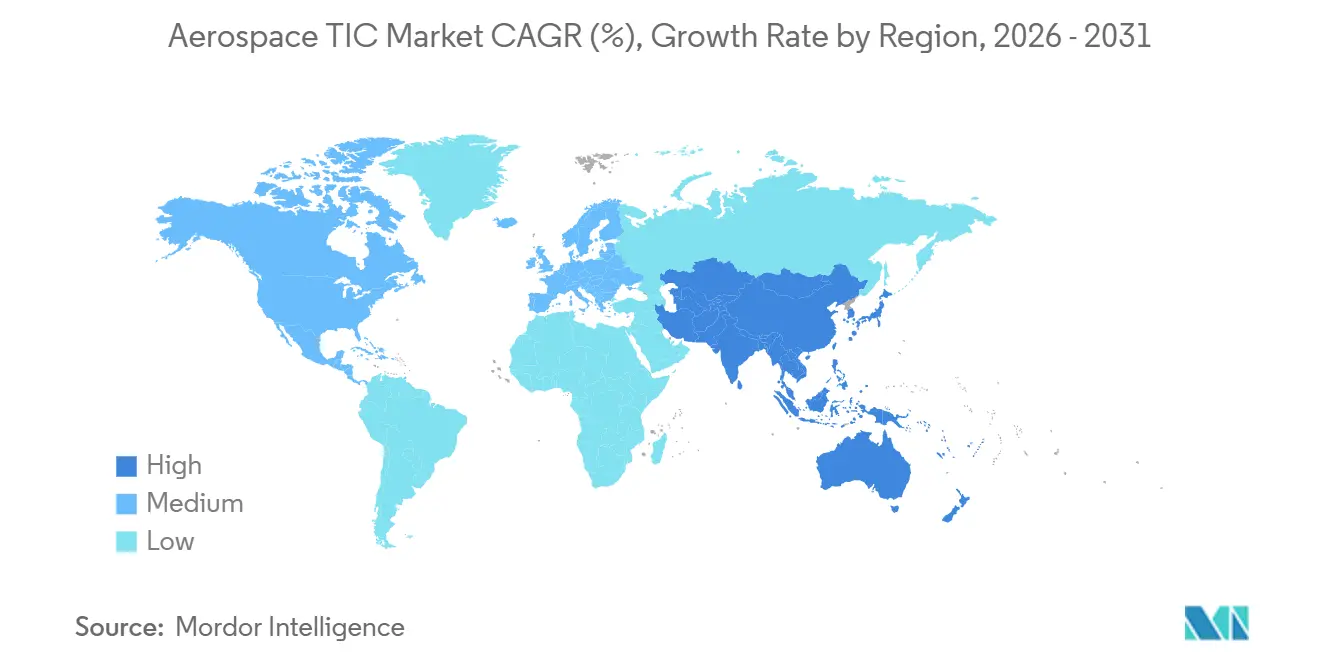

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 41,92 % am Luft- und Raumfahrt Prüfungs-, Inspektions- und Zertifizierungs- (TIC) Markt und wird voraussichtlich bis 2031 mit einem CAGR von 4,83 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Luft- und Raumfahrt TIC-Markt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Produktion kommerzieller Flugzeuge und Flottenerneuerung | +1.4% | Global, mit Schwerpunkt in Nordamerika, Europa und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der Vorschriften zu Lufttüchtigkeit, Sicherheit und Lieferantenqualität | +1.1% | Global, mit höchster regulatorischer Intensität in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmender Einsatz von Verbundwerkstoffen und fortschrittlichen Materialien | +0.7% | Produktionszentren in Nordamerika, Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsende Auslagerung kapitalintensiver Qualifizierungsarbeiten | +0.5% | Global, Asien-Pazifik als Kern mit Auslagerung durch OEMs in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Zertifizierungsbedarf durch stärker elektrifizierte Flugzeuge und Plattformen für fortschrittliche Luftmobilität | +0.4% | Nordamerika und Europa mit Ausstrahlungseffekten auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Cybersicherheit und Softwarequalitätssicherung werden Teil der Lufttüchtigkeit | +0.2% | Vorwiegend Nordamerika und Europa, aufstrebendes Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Produktion kommerzieller Flugzeuge und Flottenerneuerung

Der Luft- und Raumfahrt TIC-Markt schöpft weiterhin Stärke aus einer kommerziellen Produktionsbasis, die für beide großen Flugzeughersteller ungewöhnlich ausgelastet bleibt. Airbus lieferte 2025 793 kommerzielle Flugzeuge aus und meldete einen kommerziellen Auftragsbestand von 8.754 Flugzeugen, während Boeing 2025 600 kommerzielle Flugzeuge auslieferte und im Januar 2026 einen Unternehmensauftragsbestand von 682 Milliarden USD meldete. Airbus meldete außerdem 408 Brutto-Bestellungen für kommerzielle Flugzeuge im ersten Quartal 2026, gegenüber 280 im ersten Quartal 2025, und gab an, dass sein kommerzieller Auftragsbestand auf 9.037 Flugzeuge gestiegen sei. Jedes Flugzeug in diesen Auftragsbeständen durchläuft eine Kette aus Materialzulassungen, Erstmusterprüfungen, Abnahmetests und Lieferantenaudits, was dem Luft- und Raumfahrt TIC-Markt eine mehrjährige Umsatzbasis statt eines kurzfristigen Lieferspitzenwerts verschafft. Produktionsrampensteigerungen erhöhen die TIC-Nachfrage auch schneller, als die reine Stückzahlproduktion vermuten lässt, da neue Werkzeuge, Ersatzquellen und Prozessänderungen jeweils zusätzliche Konformitätszyklen rund um dieselbe Flugzeugfamilie erzeugen.

Verschärfung der Vorschriften zu Lufttüchtigkeit, Sicherheit und Lieferantenqualität

Der Luft- und Raumfahrt TIC-Markt wird auch durch strengere Lufttüchtigkeits- und Lieferantenqualitätsaufsicht in wichtigen Luftfahrtjurisdiktionen vorangetrieben. Die FAA erließ eine Lufttüchtigkeitsanweisung mit Wirkung zum 26. Mai 2026, die Dickenmessungsinspektionen an bestimmten Airbus A319-, A320- und A321-Flugzeugen infolge eines lieferantenbezogenen Produktionsqualitätsproblems vorschreibt.[1]Federal Aviation Administration, "Lufttüchtigkeitsanweisungen, Airbus SAS Flugzeuge," Das Bundesregister, thefederalregister.org Die EASA erließ die AD 2026-0055R1 zu demselben Rumpfpaneel-Problem und zeigte damit, wie parallele Compliance-Anforderungen gleichzeitig bei mehreren Regulierungsbehörden entstehen können. Die EASA aktualisierte im März 2026 auch ihren Leitfaden für Produktionsorganisationen, ergänzte Checklisten zur Bewertung additiver Fertigung und erweiterte die formalen Erwartungen an die Lieferantenqualität auf einen neueren Produktionsbereich. Der Luft- und Raumfahrt TIC-Markt profitiert von dieser breiteren Verlagerung hin zu Transparenz auf Lieferantenebene, da die grenzüberschreitende Validierung im Rahmen der technischen Umsetzungsverfahren von FAA und EASA nach wie vor umfangreiche Dokumentation, Audit-Unterstützung und exportorientierte Qualitätsnachweise erfordert.

Zunehmender Einsatz von Verbundwerkstoffen und fortschrittlichen Materialien

Der Luft- und Raumfahrt TIC-Markt erfährt stetige Unterstützung durch den wachsenden Einsatz von Verbundwerkstoffstrukturen und anderen fortschrittlichen Materialsystemen in neuen Flugzeugprogrammen. Toray Composite Materials America erlangte im Februar 2026 die NCAMP-Qualifizierung für sein 3960/T1100-Prepreg-System, wobei von der FAA und EASA anerkannte Materialspezifikationen nach einem mehrstufigen Testprogramm für die Luft- und Raumfahrtanwendung freigegeben wurden. ST Engineering MRAS erklärte 2026, dass Verbundwerkstoff-Luftfahrtstrukturen einer anderen Zertifizierungslogik folgen als Metallteile, da jede neue Geometrie eine technische Definition, Prozessqualifizierung und Zertifizierungseinbindung erfordert. Das bedeutet, dass der Luft- und Raumfahrt TIC-Markt mehr Arbeit pro Produktionseinheit erfasst, wenn der Verbundwerkstoffanteil steigt, da die Qualifizierung nicht als einfache Wiederholung herkömmlicher Metallverarbeitungsabläufe behandelt werden kann. Dasselbe Muster beginnt auch für recycelte Luft- und Raumfahrtverbundwerkstoffe und metallische Additivmaterialien relevant zu werden, wo Qualifizierungswege weniger ausgereift sind und Prüfmethoden noch einer breiteren Standardisierung bedürfen. Da diese Materialien auf strukturelle und halbstrukturelle Anwendungen zusteuern, werden Anbieter mit leistungsstarken Materiallabors eine breitere Rolle im Luft- und Raumfahrt TIC-Markt spielen.

Wachsende Auslagerung kapitalintensiver Qualifizierungsarbeiten

Eine stetige Verlagerung hin zu ausgelagerten Qualifizierungsarbeiten verändert auch den Luft- und Raumfahrt TIC-Markt. Ausgelagerte Dienstleistungen zeigen, dass die externe Leistungserbringung schneller wächst als der Markt insgesamt. Der Treiber ist nicht allein die Kostenersparnis, da OEMs und Tier-1-Lieferanten Kapital vorrangig für Produktionswerkzeuge, digitale Fertigung und Personalentwicklung einsetzen, anstatt Umweltkammern, Ermüdungsrahmen und Röntgen-CT-Systeme intern zu betreiben. Element Materials Technology kündigte im Mai 2026 eine Erweiterung seiner Anlage in Charlotte im Wert von 20 Millionen USD an und fügte Kapazitäten für Zeitstandfestigkeit und Kriechprüfung, Zugprüfung, Bearbeitung, metallurgische Prüfung und Miniaturprüfung für Qualifizierungsarbeiten in der Luft- und Raumfahrt sowie Verteidigung hinzu. Der Luft- und Raumfahrt TIC-Markt gewinnt durch diese Auslagerungswelle an Volumen, sieht sich jedoch auch mit engeren Engpässen konfrontiert, da mehr Qualifizierungsarbeiten in einem kleineren Pool akkreditierter Labors konzentriert werden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lange Vorlaufzeiten bei Nadcap-akkreditierten und FAA-EASA-anerkannten Labors | -0.8% | Global, mit akutem Druck in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Hohe Kosten- und Zeitplanbelastung durch Compliance mit mehreren Behörden | -0.5% | Global, mit größten Auswirkungen auf grenzüberschreitende Lieferanten | Mittelfristig (2–4 Jahre) |

| Mangel an Luft- und Raumfahrtauditoren, DERs und spezialisiertem Prüfpersonal | -0.4% | Nordamerika, Europa und aufstrebende Asien-Pazifik-Zentren | Mittelfristig (2–4 Jahre) |

| Exportkontroll- und Datenspeicherungsreibungen bei grenzüberschreitender Verifizierung | -0.2% | Exportkorridore in Nordamerika, Europa und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lange Vorlaufzeiten bei Nadcap-akkreditierten und FAA-EASA-anerkannten Labors

Lange Vorlaufzeiten bei akkreditierten Labors bleiben die unmittelbarste Einschränkung für den Luft- und Raumfahrt TIC-Markt. Nadcap, verwaltet vom Performance Review Institute, umfasst 24 Akkreditierungsprogramme für kritische Prozesse und dient als praktischer Einstiegspunkt für Lieferanten, die an vielen OEM- und Tier-1-Programmen teilnehmen möchten.[2]Performance Review Institute, "Nadcap - Nationales Akkreditierungsprogramm für Luft- und Raumfahrt- sowie Verteidigungsauftragnehmer," PRI, p-r-i.org Die Erstakkreditierung ist nach wie vor anspruchsvoll, da Lieferanten interne Bereitschaftsarbeiten, Prozessnachweise, Auditvorbereitung und anhaltende Konformität nachweisen müssen, bevor sie in reguläre Kundenprogramme eintreten können. Der Wechsel zu 18-monatigen Auditintervallen in einigen etablierten Fällen bietet begrenzte Entlastung, verkürzt jedoch nicht den Weg für Neueinsteiger und löst nicht den Mangel an verfügbaren Prüfplätzen. Da die Flugzeugproduktion schneller hochfährt als die akkreditierte Kapazität wächst, sieht sich der Luft- und Raumfahrt TIC-Markt weiterhin mit Terminrisiken durch Prüfwarteschlangen konfrontiert, die Qualifizierung, Zertifizierung und Lieferantengenehmigungen verzögern.

Hohe Kosten- und Zeitplanbelastung durch Compliance mit mehreren Behörden

Der Luft- und Raumfahrt TIC-Markt sieht sich auch durch überlappende Compliance-Anforderungen verschiedener Luftfahrtbehörden belastet. Grenzüberschreitende Lieferanten müssen häufig FAA, EASA, UK CAA, Transport Canada, CAAC, DGCA und andere nationale Vorschriften erfüllen, selbst wenn das zugrunde liegende Produkt bereits in seiner Heimatjurisdiktion validiert wurde. Die technischen Umsetzungsverfahren von FAA und EASA befanden sich 2026 noch in aktiver Überarbeitung, um Unstimmigkeiten bei der Exportdokumentation zu beheben, die nach wie vor wiederholte Papierkram- oder doppelte Validierungsschritte erzwingen können. Kleinere Lieferanten sind besonders exponiert, da die Aufrechterhaltung der AS9100 Rev D-Konformität zusammen mit kundenspezifischen Ergänzungen Qualitätsbudgets belasten und Genehmigungen verzögern kann. Der Luft- und Raumfahrt TIC-Markt profitiert nach wie vor vom daraus resultierenden Auslagerungstrend, doch die zusätzliche Kosten- und Zeitbelastung kann Adoptionszyklen verlangsamen und Lieferantenmargen komprimieren, bevor diese Arbeiten externe Anbieter erreichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Zertifizierungsdynamik verstärkt sich jenseits der Dominanz der Prüfung

Die Prüfung behielt im Jahr 2025 einen Anteil von 61,81 % am Luft- und Raumfahrt Prüfungs-, Inspektions- und Zertifizierungs- (TIC) Markt und behauptete damit ihre Position als zentraler Dienstleistungsblock. Das Segment blieb in der zerstörungsfreien Prüfung, Materialprüfung und Umgebungssimulationsarbeit verankert, die sich direkt mit aktiven Flugzeugproduktionsprogrammen bewegte. Seine Tiefe resultierte aus langjährigen Anforderungen an Strukturlasttests, Ermüdungszyklen, Ultraschallinspektion und andere Verfahren, die in jeder Flugzeugbauphase obligatorisch bleiben. Inspektionsdienstleistungen lagen weiterhin zwischen wichtigen Qualifizierungsmeilensteinen, insbesondere in Wartungs-, Reparatur- und Überholungsumgebungen, wo Lufttüchtigkeitsbegrenzungsdokumente formale Inspektionsintervalle definieren. Diese installierte Basis bedeutet, dass der Luft- und Raumfahrt TIC-Markt nach wie vor primär von Prüfung und Inspektion abhängt, auch wenn neuere Flugzeugkonzepte künftige Zertifizierungsarbeitslasten erweitern.

Die Zertifizierung wird bis 2031 voraussichtlich mit einem CAGR von 4,25 % wachsen und ist damit die am schnellsten wachsende Dienstleistungsart im Luft- und Raumfahrt TIC-Markt. eVTOL-Flugzeuge, stärker elektrifizierte Flugzeuge, hybrid-elektrischer Antrieb und wasserstoffbetriebene Flugzeuge erweitern den Umfang der Musterzulassung über traditionelle kommerzielle und Verteidigungsplattformen hinaus. Der FAA-Rahmen für Auftriebsantrieb und der EASA SC-VTOL-Weg haben formale Wege etabliert, die umfangreiche Tests und Nachweise erfordern, bevor Betreiber auf eine breitere Inbetriebnahme hinarbeiten können. Torays NCAMP-Qualifizierungskampagne zeigte auch, dass Zertifizierungsarbeiten weit vor dem Erstflug beginnen, da die Materialakzeptanz auf Materialebene eigenständig lange Laborprogramme erzeugen kann. Dieses Muster erweitert den adressierbaren Umfang der Luft- und Raumfahrt TIC-Branche, insbesondere in Kategorien, in denen regulatorische Wege noch Gestalt annehmen.

Nach Beschaffungsart: Auslagerung festigt strukturelle Dominanz

Ausgelagertes TIC erfasste im Jahr 2025 63,06 % der Marktgröße des Luft- und Raumfahrt Prüfungs-, Inspektions- und Zertifizierungs- (TIC) Marktes und verzeichnete mit 5,02 % bis 2031 auch den schnellsten prognostizierten CAGR. Damit war die Beschaffung der einzige Segmentierungstyp, bei dem der Segmentführer auch der am schnellsten wachsende Teil des Luft- und Raumfahrt TIC-Marktes war. OEMs und Tier-1-Lieferanten investieren mehr in Produktionswerkzeuge, digitale Fertigungssysteme und Personalentwicklung, anstatt einen vollständigen Satz spezialisierter Qualifizierungsanlagen intern zu unterhalten. Internes TIC behält seinen Platz in Verteidigungs- und exportkontrollierten Programmen, wo Datenverwaltungsbeschränkungen und Programmsensibilität die externe Beteiligung einschränken können. Dennoch verlagert sich das Gravitationszentrum im Luft- und Raumfahrt TIC-Markt weiterhin hin zu externen Anbietern mit akkreditierter Kapazität und Mehrkundenlaborwirtschaft.

Diese Beschaffungsverlagerung verändert auch die Eigentumsstrukturen innerhalb der Luft- und Raumfahrt TIC-Branche. MISTRAS meldete, dass der Umsatz in der Luft- und Raumfahrt sowie Verteidigung im ersten Quartal 2026 um 7,2 Millionen USD stieg, ein Anstieg von 30,1 %, was auf eine stärkere ausgelagerte Nachfrage nach Strukturinspektion und ZfP-Dienstleistungen hindeutet. Elements Charlotte-Erweiterung zeigte denselben Trend von der Kapazitätsseite, wobei unabhängige Labors Triebwerks- und Komponentenprüfkapazitäten hinzufügten, anstatt diese Investitionen bei OEMs zu belassen.[3]Element Materials Technology, "Element investiert 20 Mio. USD zur Erweiterung der Luft- und Raumfahrt-Materialprüfanlage in Charlotte," Element Materials Technology, element.com Die Kehrseite ist die Konzentration von Engpässen, da ein kleinerer Pool Nadcap-akkreditierter Anbieter zu einem einzigen Verzögerungspunkt werden kann, wenn die Nachfrage sprunghaft ansteigt. Diese Spannung wird wahrscheinlich in den nächsten Jahren ein prägendes Merkmal des Luft- und Raumfahrt TIC-Marktes bleiben.

Nach Art der Leistungserbringung: Fernkanäle beschleunigen sich, während Labors zentral bleiben

Die Leistungserbringung außerhalb des Standorts im Labor entfiel im Jahr 2025 auf 48,73 % des Luft- und Raumfahrt Prüfungs-, Inspektions- und Zertifizierungs- (TIC) Marktes und hielt laborbasierte Arbeiten im Mittelpunkt des Marktes. Ein Großteil dieses Segments hängt von kalibrierten Geräten wie Zugprüfmaschinen, Thermalkammern und Massenspektrometern ab, die auf routinemäßiger Feldbasis nicht repliziert werden können. Die Vor-Ort-Leistungserbringung ist nach wie vor wichtig für In-situ-ZfP, große Luftfahrtstrukturen und Wartungsereignisse, bei denen das Entfernen des Bauteils den Reparaturplan stören oder das Handhabungsrisiko erhöhen würde. Das Ergebnis ist ein Leistungserbringungsmodell, bei dem Labors der Anker für die Beweiserhebung bleiben, während Außendienstteams zugangskritische Arbeiten in der Nähe des Flugzeugs oder Bauteils übernehmen. Dieses Gleichgewicht wird sich wahrscheinlich nicht schnell ändern, da viele Zertifizierungs- und Qualifizierungswege nach wie vor kontrollierte Laborbedingungen erfordern.

Fern- und Digitalleistungen werden bis 2031 voraussichtlich mit einem CAGR von 4,66 % wachsen und sind damit die am schnellsten wachsende Leistungserbringungsart im Luft- und Raumfahrt TIC-Markt. Waygate Technologies und GE Aerospace setzten im April 2026 automatisierte menügesteuerte Inspektionsvorlagen für GEnx-1B- und GEnx-2B-Boroskopinspektionen ein und kombinierten standardisierte Arbeitsabläufe mit KI-gestützter Fehlererkennung. Dieser Schritt zeigte, wie digitale Methoden Variabilität reduzieren, Wiederholbarkeit unterstützen und Überprüfungszeiten verkürzen können, ohne den Bedarf an formalen technischen Nachweisen zu beseitigen. Jet Aviation erweiterte im Mai 2026 seinen drohnen- und KI-basierten Außeninspektionsdienst auf US-Standorte, was auf eine breitere kommerzielle Nutzung digitaler Oberflächenkartierung bei Flugzeuginspektionen hindeutet. Mit der Reifung dieser Werkzeuge wird der Luft- und Raumfahrt TIC-Markt wahrscheinlich schnellere Berichterstattung und bessere Workflow-Effizienz erleben, jedoch keine vollständige Ablösung der laborgeführten Verifizierung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 einen Anteil von 41,92 % am Luft- und Raumfahrt TIC-Markt und wird bis 2031 voraussichtlich mit einem CAGR von 4,83 % wachsen, was die Region sowohl zum größten als auch zum am schnellsten wachsenden regionalen Markt macht. Die Region profitiert von expandierender Fertigungsaktivität in Indien, China, Südkorea und Japan, was die Anzahl der Lieferanten, Komponenten und Produktionsprozesse erhöht, die Qualifizierung und Überwachung benötigen. Indien lieferte eines der deutlichsten jüngsten Nachfragesignale, als Tata Advanced Systems im Februar 2026 die erste private Hubschrauber-Endmontagelinie des Landes für den Airbus H125 in Karnataka einweihte. Dieser Schritt schuf neuen Bedarf an Lieferantenqualifizierung, Erstmusterprüfung und Zertifizierungsunterstützung, da die lokale Fertigung tiefer in die Endmontage vordrang. Asien-Pazifik gewinnt auch für den Luft- und Raumfahrt TIC-Markt an Bedeutung, da von lokalen Programmen zunehmend erwartet wird, dass sie innerhalb stärkerer Produktions- und Wartungs-Compliance-Rahmen operieren.

Nordamerika und Europa bildeten den zweitgrößten kombinierten Block im Luft- und Raumfahrt TIC-Markt, gestützt durch tiefe OEM-Lieferanten-Ökosysteme und ausgereifte Regulierungsinstitutionen. Nordamerika blieb aktiv, da Boeing 2025 600 kommerzielle Flugzeuge auslieferte und im Januar 2026 einen Unternehmensauftragsbestand von 682 Milliarden USD meldete, was beide eine anhaltende Prüf- und Inspektionsnachfrage unterstützen. Die Vereinigten Staaten bleiben auch zentral für die Zertifizierung fortschrittlicher Luftmobilität, wo FAA-Aktivitäten zu Lufttaxis und Auftriebsantrieb Arbeitsströme schaffen, die sich von herkömmlichen Starrflügelprogrammen unterscheiden. In Europa erweiterte die EASA den regulatorischen Perimeter durch aktualisierte Leitlinien zur Genehmigung von Produktionsorganisationen im März 2026 und formale Betriebsrahmen für bemannte VTOL-fähige Luftfahrzeuge, was die Lieferantenqualitäts- und Zertifizierungsaktivität erhöhte.[4]Europäische Agentur für Flugsicherheit, "Genehmigungen für Produktionsorganisationen - Benutzerhandbuch UG.POA.00067," EASA, easa.europa.eu

Naher Osten und Afrika sowie Südamerika bleiben kleinere Teile des Luft- und Raumfahrt TIC-Marktes, zeigen jedoch beide Nachfragenischen, die mit Flottenentwicklung und lokalisierten Fertigungsambitionen verbunden sind. In den Vereinigten Arabischen Emiraten demonstrierte die Großserienproduktion von Kohlefaser-Prepreg-Materialien durch Strata Syensqo für Testkomponenten des Boeing 777X-Programms, wie regionale Luft- und Raumfahrtverbundwerkstoffaktivitäten spezialisierte Materialprüfungs- und Prozessqualifizierungsbedarfe erzeugen können. Afrika ist stärker MRO-orientiert geblieben, und die erste Lieferung eines Airbus A350-900 an EGYPTAIR im Jahr 2025 verdeutlichte zusätzliche Inspektions- und Unterstützungsanforderungen für neuere Weitstreckenflottes. In Südamerika verankert Brasilien weiterhin die regionale Nachfrage durch die kommerziellen und Verteidigungsaktivitäten von Embraer, wo Exportkonformität und Produktvalidierung durch Dritte für internationale Lieferprogramme wichtig bleiben.

Wettbewerbslandschaft

Der Luft- und Raumfahrt TIC-Markt ist mäßig konzentriert, wobei SGS SA, Bureau Veritas SA, TÜV SÜD AG, Intertek Group plc und Element Materials Technology Group die führende globale Ebene bilden. Ihr Vorteil ergibt sich aus der Tiefe ihrer Nadcap-Akkreditierung, der Anerkennung durch mehrere Behörden und großen Labornetzwerken, die Arbeiten über mehrere Jurisdiktionen und Programmstadien hinweg unterstützen können. Diese Kombination ist wichtig, da Kunden häufig einen einzigen Anbieter wünschen, der Prüfung, Inspektion, Dokumentation und Folgeaudits unter einem einzigen Qualitätsdach abwickeln kann. Gleichzeitig behaupten regionale Spezialisten ihren Platz im Luft- und Raumfahrt TIC-Markt, wo Kunden schnellere Durchlaufzeiten, engeren Standortzugang oder Nischentechnikkompetenz schätzen. Dies hält den Luft- und Raumfahrt TIC-Markt wettbewerbsfähig, auch wenn die Akkreditierungsdichte die Eintrittsbarrieren für Neueinsteiger erhöht.

Element hat einen der deutlichsten Expansionswege im Luft- und Raumfahrt TIC-Markt eingeschlagen. Das Unternehmen gab an, 29 Nadcap-akkreditierte Labors mit 41 verschiedenen Nadcap-Akkreditierungen weltweit zu betreiben, und wurde im Januar 2026 zum ersten TIC-Unternehmen, das blockchain-verifizierte Prüfberichte einführte. Darauf folgte im Mai 2026 eine Erweiterung in Charlotte im Wert von 20 Millionen USD, wobei Huntsville als strategisches Innovationszentrum für Raumfahrt-, Luft- und Raumfahrt- sowie Verteidigungsprüfungen benannt wurde. DEKRA machte auch einen gezielten Schritt durch die Übernahme von Force Aerospace Testing und vertiefte damit seine Luft- und Raumfahrt-ZfP-Abdeckung in Skandinavien in den Bereichen Eindringprüfung, Magnetpulverprüfung, Ultraschallprüfung, Wirbelstromprüfung, Röntgenprüfung und Thermografieprüfung.[5]DEKRA, "DEKRA übernimmt Force Aerospace Testing," DEKRA, dekra.se Diese Maßnahmen zeigen, dass führende Unternehmen nicht allein auf Skalierung setzen, sondern auch Vertrauen, regionale Abdeckung und technische Tiefe ausbauen.

Der Luft- und Raumfahrt TIC-Markt erlebt auch strategische Positionierung durch breitere Netzwerkintegration. ATS trat 2025 formell der SGS-Gruppe bei und erweiterte den US-Prüfstandort von SGS um metallurgische, chemische Analyse- und ZfP-Kapazitäten, die den Luft- und Raumfahrtqualifizierungsanforderungen entsprechen. MISTRAS hat auch dort an Relevanz gewonnen, wo Kunden ausgelagerte Strukturinspektionsunterstützung wünschen, und sein Umsatz in der Luft- und Raumfahrt sowie Verteidigung stieg im ersten Quartal 2026 um 30,1 %. Offene Bereiche verbleiben bei digitalem ZfP mit Fernberichtlieferung, bei Software- und Cybersicherheitsqualitätssicherung für Avionikprogramme sowie bei der Materialqualifizierung für recycelte Verbundwerkstoffe und metallische Additivpulver. Der Luft- und Raumfahrt TIC-Markt kombiniert daher bedeutende Eintrittsbarrieren mit ausreichend technischen Lücken, damit kleinere Spezialisten dauerhafte Positionen rund um neuere Arbeitsabläufe aufbauen können.

Führende Unternehmen der Aerospace TIC Branche

-

SGS SA

-

Bureau Veritas SA

-

TÜV SÜD AG

-

Intertek Group plc

-

DEKRA SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Element Materials Technology kündigte eine Investition von über 20 Millionen USD in sein Labor in Charlotte, North Carolina, an, um Kapazitäten für Zeitstandfestigkeit/Kriechprüfung, Zugprüfung, metallurgische Prüfung und Miniaturprüfung für Luft- und Raumfahrt- sowie Verteidigungskunden zu erweitern, mit gezielter Ausrichtung auf die Nachfrage nach Triebwerks- und Komponentenqualifizierung.

- Mai 2026: Jet Aviation erweiterte seinen drohnen- und KI-basierten Außeninspektionsdienst für Flugzeuge auf US-Standorte und ermöglichte damit digitale Oberflächenkartierung und KI-gestützte Fehlererkennung für eine breite Palette von Geschäftsflugzeugen und Linienflugzeugen in seinen MRO-Einrichtungen, aufbauend auf Fähigkeiten, die erstmals 2023 in Basel eingesetzt wurden.

- Mai 2026: Die FAA veröffentlichte eine neue Lufttüchtigkeitsanweisung, die ab dem 26. Mai 2026 wirksam ist und Dickenmessungsinspektionen sowie Abfertigungsbeschränkungen für bestimmte Flugzeuge der Airbus A319-, A320- und A321-Familie vorschreibt, nachdem ein Airbus-Lieferant eine Qualitätsabweichung bei Rumpfpaneelen festgestellt hatte, was unmittelbaren Bedarf an Inspektionsdienstleistungen für die betroffene Flotte erzeugte.

- April 2026: Waygate Technologies, ein Unternehmen von Baker Hughes, und GE Aerospace setzten automatisierte menügesteuerte Inspektionsvorlagen für GEnx-1B- und -2B-Triebwerksboroskopinspektionen ein und integrierten KI-gestützte Fehlererkennung im Rahmen ihrer gemeinsamen Technologieentwicklungsvereinbarung – ein Schritt in Richtung vollständig standardisierter, automatisierter Triebwerkswartungsinspektionen.

Berichtsumfang des Luft- und Raumfahrt TIC-Marktes

Der Luft- und Raumfahrt Prüfungs-, Inspektions- und Zertifizierungs- (TIC) Markt umfasst Dienstleistungen, die die Qualität, Sicherheit, Zuverlässigkeit, Leistung und regulatorische Konformität von Luft- und Raumfahrtprodukten, -komponenten, -systemen, Fertigungsprozessen und Wartungsoperationen bewerten, verifizieren, validieren und zertifizieren. Diese Dienstleistungen unterstützen Flugzeughersteller, Luft- und Raumfahrtkomponentenlieferanten, Wartungs-, Reparatur- und Überholungs- (MRO) Anbieter, Verteidigungsauftragnehmer, Raumfahrtorganisationen und Luftfahrtbetreiber bei der Erfüllung von Branchenstandards und regulatorischen Anforderungen über den gesamten Produktlebenszyklus hinweg.

Der Luft- und Raumfahrt TIC-Bericht ist segmentiert nach Dienstleistungsart (Prüfung, Inspektion und Zertifizierung), Beschaffungsart (Intern und Ausgelagert), Art der Leistungserbringung (Vor Ort, Außerhalb des Standorts/Labor und Fernzugang/Digital) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Prüfdienstleistungen |

| Inspektionsdienstleistungen |

| Zertifizierungsdienstleistungen |

| Eigenleistung |

| Fremdvergabe |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Dienstleistungsart | Prüfdienstleistungen | ||

| Inspektionsdienstleistungen | |||

| Zertifizierungsdienstleistungen | |||

| Nach Beschaffungsart | Eigenleistung | ||

| Fremdvergabe | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Luft- und Raumfahrt TIC-Markt aktuell und wie lautet die Prognose?

Der Luft- und Raumfahrt TIC-Markt wurde im Jahr 2025 auf 11,98 Milliarden USD bewertet und wird bis 2031 voraussichtlich 15,26 Milliarden USD bei einem CAGR von 4,12 % im Zeitraum 2026–2031 erreichen.

Welche Region führt die Nachfrage im Luft- und Raumfahrt TIC-Markt an?

Asien-Pazifik führte im Jahr 2025 mit einem Umsatzanteil von 41,92 % und wird auch das schnellste regionale Wachstum mit einem CAGR von 4,83 % bis 2031 verzeichnen.

Welche Dienstleistungskategorie ist die größte in der Luft- und Raumfahrt Prüfung, Inspektion und Zertifizierung?

Prüfung war im Jahr 2025 mit einem Anteil von 61,81 % die größte Dienstleistungsart, gestützt durch anhaltende Nachfrage nach ZfP, Materialprüfung und Umgebungssimulation.

Warum wächst ausgelagertes Luft- und Raumfahrt TIC schneller als interne Arbeiten?

Ausgelagerte Dienstleistungen hielten im Jahr 2025 einen Anteil von 63,06 % und werden voraussichtlich mit einem CAGR von 5,02 % wachsen, da OEMs Kapital vorrangig für Produktionswerkzeuge, digitale Systeme und Personalentwicklung statt für Laboreigentum einsetzen.

Was treibt das Zertifizierungswachstum im Luft- und Raumfahrt TIC-Markt an?

Die Zertifizierung wird voraussichtlich mit einem CAGR von 4,25 % wachsen, da eVTOL-, stärker elektrifizierte Flugzeuge, hybrid-elektrischer Antrieb und wasserstoffbezogene Programme neue regulatorische Wege durchlaufen.

Was ist die wichtigste kurzfristige Herausforderung für Anbieter und Kunden im Luft- und Raumfahrt TIC-Markt?

Die unmittelbarste Einschränkung sind lange Vorlaufzeiten bei Nadcap-akkreditierten und FAA- oder EASA-anerkannten Labors, die Qualifizierungsengpässe erzeugen, da die Produktion schneller hochfährt als die akkreditierte Kapazität.

Seite zuletzt aktualisiert am: