Marktgröße und Marktanteil der Videoanalyse

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Marktgröße (2026) | 15.04 Milliarden US-Dollar |

| Marktgröße (2030) | 33.74 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 22.18% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Videoanalyse von Mordor Intelligence

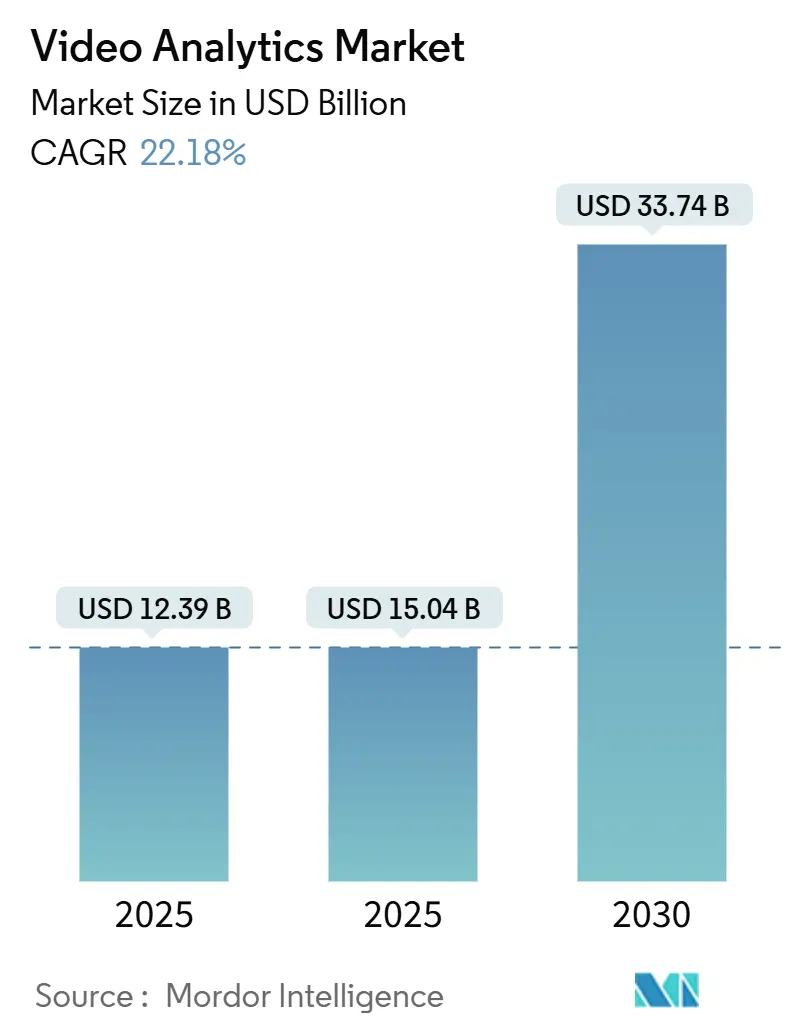

Die Marktgröße für Videoanalyse wird für 2025 auf 12,39 Milliarden USD und für 2026 auf 15,04 Milliarden USD prognostiziert und soll bis 2030 einen Wert von 33,74 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 22,18 % von 2026 bis 2030 entspricht. Die starke Nachfrage resultiert aus KI-gestütztem Edge-Computing, dem raschen Ausbau von 5G-Netzen und den sinkenden Kosten für hochauflösende Kameras. Regulatorische Vorschriften für am Körper getragene Kameras in den Vereinigten Staaten, Investitionen in Smart-City-Projekte im asiatisch-pazifischen Raum sowie strenge Datenschutzvorschriften in Europa prägen gemeinsam die Adoptionsmuster. Lieferkettenprobleme bei GPUs und steigende Halbleiterpreise belasten kurzfristig die Margen, doch Fortschritte bei energieeffizienten Beschleunigern senken die Kostenhürden. Strategische Allianzen zwischen Cloud-Hyperscalern und KI-nativen Anbietern verkürzen die Markteinführungszeit für branchenspezifische Lösungen, während offene API-Ökosysteme die Innovation durch Drittanbieter in den Bereichen Einzelhandel, Gesundheitswesen und Transport beschleunigen.

Wichtigste Erkenntnisse des Berichts

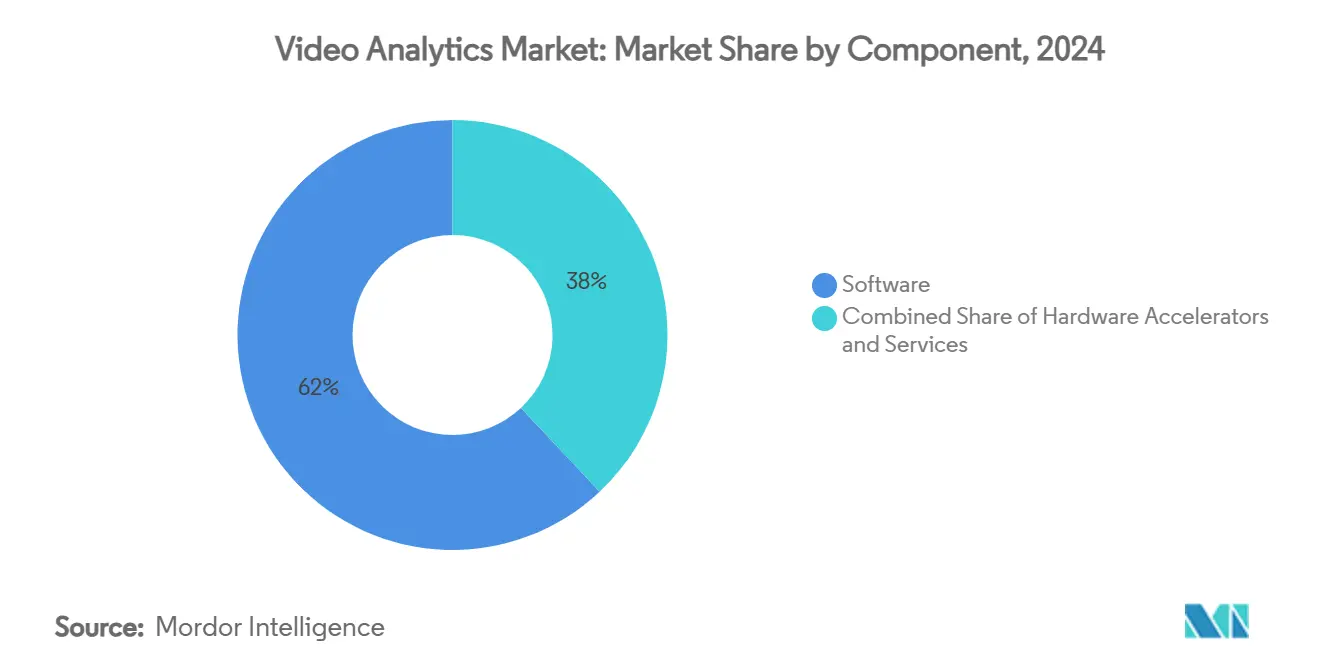

- Nach Komponente führten Softwarelösungen im Jahr 2024 mit einem Marktanteil von 62 % im Bereich Videoanalyse; cloudbasierte SaaS-Lösungen werden bis 2030 voraussichtlich mit einer CAGR von 25,4 % wachsen.

- Nach Anwendung entfielen auf Einbruch- und Perimeterschutz im Jahr 2024 28 % der Marktgröße für Videoanalyse, während die Gesichtserkennung bis 2030 mit einer CAGR von 24,1 % voranschreitet.

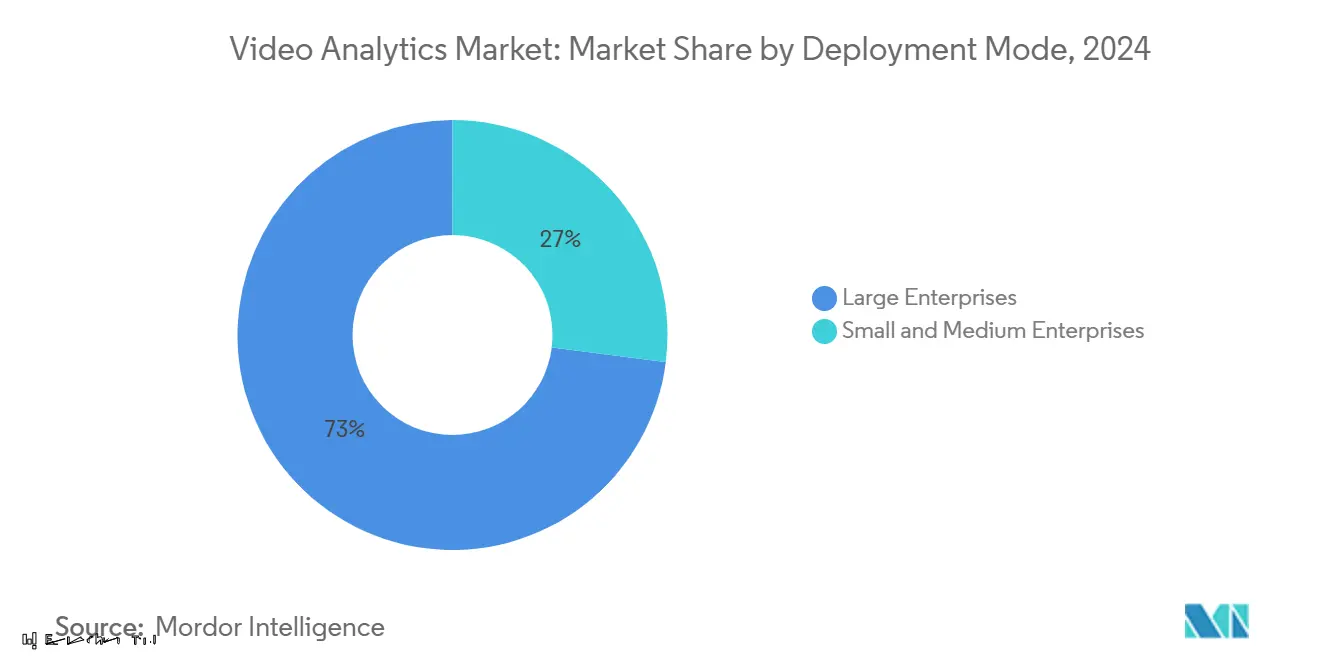

- Nach Bereitstellungsmodus hielten On-Premise-/Server-Installationen im Jahr 2024 einen Marktanteil von 67 % im Bereich Videoanalyse; Edge-Bereitstellungen verzeichnen mit 26,3 % die höchste prognostizierte CAGR im Zeitraum 2025–2030.

- Nach Endnutzerbranche hielten Behörden und öffentliche Sicherheit im Jahr 2024 einen Anteil von 31 %; das Gesundheitswesen und die Biowissenschaften expandieren bis 2030 mit einer CAGR von 23,7 %.

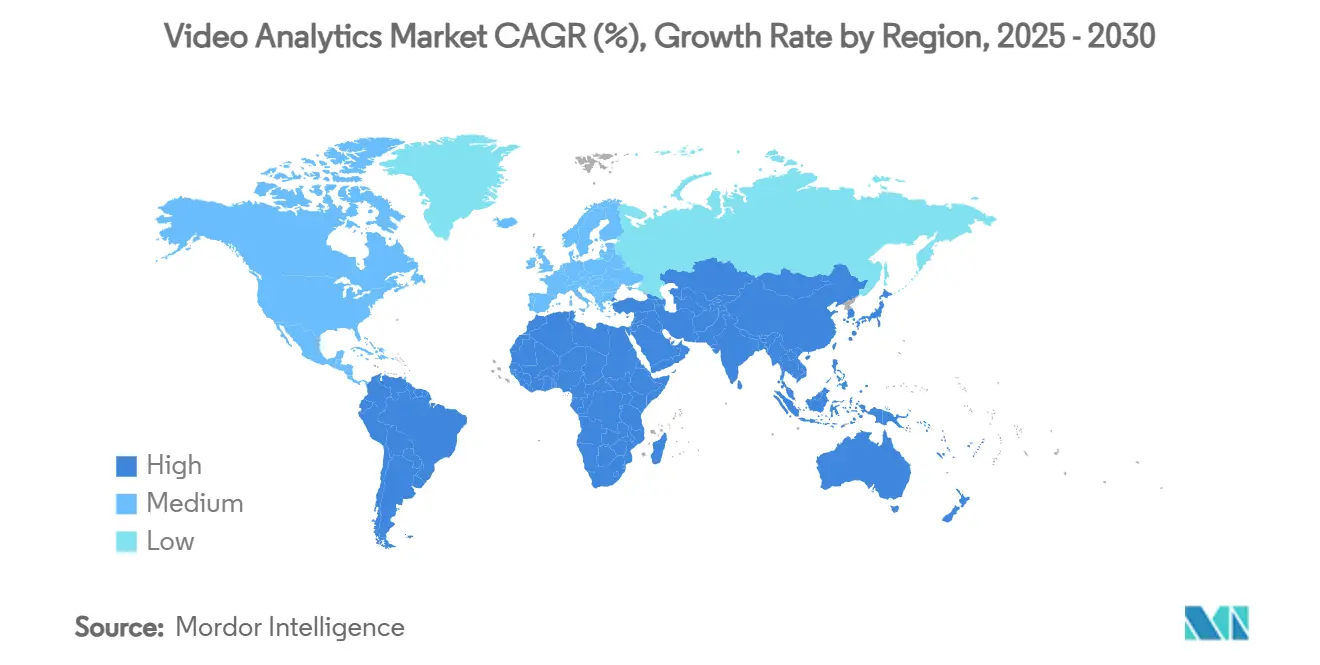

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 38 %, während der asiatisch-pazifische Raum im Prognosezeitraum eine CAGR von 22 % verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Videoanalyse

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | Auswirkung in % auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Migration von der CCTV-Überwachung zur KI-gestützten Analyse in den GCC-Staaten | +4.2% | GCC-Staaten, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Smart-City-Initiativen | +3.8% | Global, konzentriert in APAC und den GCC-Staaten | Langfristig (≥ 4 Jahre) |

| Integration von Videoanalyse mit Einzelhandels-POS in Nordamerika | +3.1% | Nordamerika, Ausweitung auf Europa | Kurzfristig (≤ 2 Jahre) |

| Vorschriften für die Analyse von am Körper getragenen Kameras in der US-amerikanischen Strafverfolgung | +2.9% | Vereinigte Staaten, Einfluss auf globale Standards | Mittelfristig (2–4 Jahre) |

| Edge-basierte Analyse für autonome Fahrzeugflotten | +2.7% | Global, frühe Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| DSGVO-konforme Datenschutzmaskierung zur Förderung der Einführung im europäischen Gesundheitswesen | +2.4% | Europa, regulatorischer Einfluss weltweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Migration von der CCTV-Überwachung zur KI-gestützten Analyse in den GCC-Staaten

Der Golf-Kooperationsrat vollzieht den Wandel von passiver CCTV-Überwachung hin zu intelligenter Analyse, die Anomalien erkennt, Vorfälle vorhersagt und die Ressourcenzuteilung optimiert. Saudi-Arabiens Vision 2030 und die Smart-City-Programme der Vereinigten Arabischen Emirate lenken öffentliche Mittel in KI-Nachrüstungen bestehender Kamerainfrastrukturen, während das größte Einkaufszentrum Dubais nach einem Upgrade mit Icetana-Technologie Echtzeit-Anomalieerkennung demonstrierte.[1]Macnica Pressestelle, „Dubais größtes Einkaufszentrum transformiert sein Videoüberwachungs-Sicherheitssystem mit Icetana,” Macnica, macnica.com Hohes gesellschaftliches Vertrauen in Technologie und die Diversifizierung weg von Öleinnahmen stützen nachhaltige Investitionen. Edge-fähige Appliances senken Bandbreitenkosten, und pan-GCC-Interoperabilitätsstandards entstehen, um den Datenaustausch zwischen städtischen Plattformen zu gewährleisten. Diese Faktoren tragen zusammen 4,2 Prozentpunkte zur prognostizierten CAGR bei.

Smart-City-Initiativen

Kommunen weltweit integrieren Videoanalyse in Verkehrssteuerung, Sicherheitszentralen und Umweltüberwachungsinfrastrukturen. Orange County setzte KI-Analyse an 52 Kreuzungen ein, verbesserte Straßensicherheitskennzahlen und richtete sich an Caltrans' Vision-Zero-Ziel aus.[2]Derq Communications, „KI-Smart-City-Lösungen der nächsten Generation von Econolite und Derq zur Unterstützung von Caltrans bei Straßensicherheitsinitiativen in Orange County,” Derq, derq.com Seouls Plattform für intelligentes Verkehrsmanagement nutzt Live-Wetterdaten zur Stauprävention, während Kopenhagen Fahrradverkehrsvideos für die Stadtplanung einsetzt. 5G-Verbindungen ermöglichen Reaktionszeiten im Millisekundenbereich und erweitern den Anwendungsbereich von statischer Überwachung hin zu dynamischem Crowd-Management. Langfristige Smart-City-Finanzierungspipelines verleihen diesem Treiber einen Schub von 3,8 Prozentpunkten auf die CAGR.

Integration von Videoanalyse mit Einzelhandels-POS in Nordamerika

Eskalierender Schwund, der für 2024 auf 132 Milliarden USD prognostiziert wird, veranlasst Einzelhändler, Transaktionsdaten mit Videostreams zu verknüpfen. DTiQs Partnerschaft mit GNC skaliert Analysen zur Verlustprävention in Hunderten von Filialen und erzielt durch automatisiertes Ausnahme-Reporting einen schnellen ROI.[3]DTiQ Newsroom, „DTiQ und GNC kooperieren, um die Sichtbarkeit der Verlustprävention im Geschäft im ganzen Land zu skalieren,” DTiQ, dtiq.com Die Plattform von Beehive überlagert Echtzeit-Heatmaps zur Optimierung von Ladenlayouts und Personalplanung. Die Integration reduziert den Untersuchungsaufwand, stärkt Beweisketten und unterstützt Warteschlangenmanagement-Analysen, was 3,1 Prozentpunkte zum Marktwachstum beiträgt.

Vorschriften für die Analyse von am Körper getragenen Kameras in der US-amerikanischen Strafverfolgung

Am Körper getragene Kameras sind mittlerweile bei 82 % der US-amerikanischen Behörden Standard, doch die manuelle Sichtung von Aufnahmen ist unpraktikabel. Das Polizeipräsidium Paterson übernahm Truleo's KI-Engine, um Eskalationsrisiken automatisch zu kennzeichnen. Ähnliche Pilotprojekte beim NYPD konzentrieren sich auf Transparenz und Schulungserkenntnisse. Datenschutzgesetze in Texas, Florida und Oregon verlangen die Schwärzung personenbezogener Daten vor der Veröffentlichung.[4]Police1 Redaktion, „Was die neuen Datenschutzgesetze in Texas, Florida und Oregon für die Strafverfolgung bedeuten,” Police1, police1.com Compliance-Druck und Effizienzgewinne erhöhen die CAGR des Sektors um 2,9 Prozentpunkte.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Wachstumshemmnis | Auswirkung in % auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher GPU-Stromverbrauch an abgelegenen Öl- und Gasstandorten | -2.8% | Global, konzentriert an abgelegenen Standorten | Mittelfristig (2–4 Jahre) |

| Fragmentierte Kamera-Firmware im lateinamerikanischen Einzelhandel | -2.1% | Lateinamerika, Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Rechtsstreitrisiken durch BIPA bei US-amerikanischer Gesichtsanalyse | -1.9% | Vereinigte Staaten, Einfluss auf globale Praktiken | Langfristig (≥ 4 Jahre) |

| Mangel an lokalsprachigen Datensätzen an Flughäfen im Nahen Osten | -1.6% | Naher Osten, mehrsprachige Umgebungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher GPU-Stromverbrauch an abgelegenen Öl- und Gasstandorten

Netzunabhängige Anlagen sind auf Dieselgeneratoren angewiesen, was Multi-GPU-Cluster kostspielig und unpraktikabel macht. Versorgungsengpässe bei High-End-GPUs verschärfen die Hürde zusätzlich. Axeleras Metis-PCIe-Beschleuniger demonstrierte einen um das 5-Fache geringeren Energieverbrauch und um das 4-Fache niedrigere Kosten im Vergleich zu herkömmlichen GPU-Konfigurationen bei gleichbleibender Analyseleistung. Dennoch verlangsamen Wärmemanagement, Wartungslogistik und begrenztes technisches Personal an abgelegenen Standorten die Einführung und ziehen 2,8 Prozentpunkte von der prognostizierten CAGR ab.

Fragmentierte Kamera-Firmware im lateinamerikanischen Einzelhandel

Einzelhandelsketten in Lateinamerika betreiben häufig gemischte Kameraflotten verschiedener Hersteller mit proprietärer Firmware, der einheitliche APIs fehlen. Integrationsprojekte verursachen zusätzliche Middleware- und Hardware-Austauschkosten. Kleinere Einzelhändler ohne interne IT-Teams sehen sich mit langen Bereitstellungsvorlaufzeiten und Schulungsaufwand konfrontiert. Cloudbasierte Analysen könnten die Firmware-Abhängigkeit umgehen, sind jedoch auf eine stabile Konnektivität angewiesen, die in Teilen der Region nach wie vor unzuverlässig ist. Die daraus resultierende Komplexität reduziert das Wachstumspotenzial um 2,1 Prozentpunkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Softwaredominanz treibt Cloud-Migration voran

Softwarelösungen beherrschten im Jahr 2024 mit 62 % den Markt für Videoanalyse, da Kunden KI-Modellen gegenüber Hardware-Upgrades den Vorzug gaben. Abonnementbasierte SaaS-Lösungen werden voraussichtlich mit einer CAGR von 25,4 % wachsen, da Unternehmen CapEx gegen OpEx tauschen und elastische Cloud-Kapazitäten nutzen. Hybride Frameworks halten sensible Streams On-Premise, während Metadaten in die Cloud gesendet werden, um Datensouveränität und Skalierbarkeit in Einklang zu bringen. Hardware-Beschleuniger gewinnen für Edge-Inferenz an Bedeutung, insbesondere in Logistikzentren und Schnellrestaurants, wo strenge Latenzanforderungen gelten. Das SMAST-Netzwerk der University of Virginia unterstreicht den Genauigkeitssprung, der nun durch Transformer-basierte Modelle erreichbar ist.

Dienstleistungen expandieren parallel dazu. Managed-Angebote sprechen Organisationen an, denen die 24/7-Analyseexpertise fehlt, während professionelle Dienstleistungen für Multi-Standort-Rollouts, API-Integrationen und Compliance-Validierungen unverzichtbar bleiben. Mit zunehmender SaaS-Durchdringung bündeln Managed-Service-Anbieter Gesundheitsüberwachung, Modell-Updates und Cyber-Hygiene-Prüfungen in einer kamerabasierten Preisgestaltung. Zusammen bestätigen diese Trends die Vorrangstellung von Software und stärken die langfristige Gewichtung von Softwareumsätzen in der Marktgröße für Videoanalyse.

Nach Anwendung: Gesichtserkennung wächst trotz Datenschutzbedenken stark

Einbruch- und Perimeterschutz hielt im Jahr 2024 einen Marktanteil von 28 % im Bereich Videoanalyse, gestützt durch Mandate für kritische Infrastrukturen und Campus-Sicherheit. Gesichtserkennung und demografische Analyse wird trotz lückenhafter Regulierung bis 2030 voraussichtlich mit einer CAGR von 24,1 % wachsen. Flughäfen setzen passive Überwachungslisten-Screenings ein, während Einzelhändler gesichtsbasierte Demografie für die Marktsegmentierung nutzen, sofern Einwilligungsregeln eingehalten werden. Verkehrsanalysen profitieren ebenfalls von Smart-City-Projekten, und allein ANPR-Systeme sollen bis 2027 einen Wert von 4,8 Milliarden USD erreichen.

Die Verhaltenserkennung hat sich über einfache Verweilzeitdetektion hinaus weiterentwickelt; moderne Algorithmen isolieren nun gewalttätige Gesten in Echtzeit und unterstützen schnelle Sicherheitsinterventionen. Retail-Heatmapping schließt den Kreislauf zwischen Kundenbewegungen und Merchandising. Die Breite der Anwendungsfälle hält die Anwendungsdiversifizierung hoch und positioniert Analyse-Suiten, um mehrere Anforderungen innerhalb einer einzigen Lizenz zu erfüllen.

Nach Endnutzerbranche: Gesundheitswesen entwickelt sich zum Wachstumsführer

Behörden und öffentliche Sicherheit hielten im Jahr 2024 einen Anteil von 31 %, gestützt durch stadtweite Kameranetzwerke und sich weiterentwickelnde Polizeivorschriften. Das Gesundheitswesen wird voraussichtlich mit einer CAGR von 23,7 % expandieren, angetrieben durch den Bedarf an kontinuierlicher Patientenüberwachung und DSGVO-konformen Datenschutzmaskierungslösungen. Das System von LookDeep Health verarbeitet mehr als 300 Hochrisiko-Patientenstreams und schützt dabei die Identitäten.

Der Einzelhandel investiert, um Schwund zu reduzieren und Kundeneinblicke zu verfeinern, während BFSI Computer Vision für ATM-Sicherheit und Filialanalysen einsetzt. Transportunternehmen setzen Analysen für vorausschauende Wartung und Sicherheits-Compliance ein. Industrielle Anwendungsfälle umfassen die Erkennung von Schutzausrüstung, Fehlerinspektion und Workflow-Optimierung, was die branchenübergreifende Verbreitung von Best Practices widerspiegelt.

Nach Bereitstellungsmodus: Edge-Computing beschleunigt Echtzeit-Verarbeitung

On-Premise- und zentrale Server-Konfigurationen hielten im Jahr 2024 67 % des Markts für Videoanalyse, hauptsächlich in Behörden und im Finanzwesen, wo Datensouveränität nicht verhandelbar ist. Edge-Bereitstellungen werden jedoch voraussichtlich mit einer CAGR von 26,3 % wachsen, da kompakte KI-Boxen und ASIC-Beschleuniger Millisekunden-Inferenz an Kontrollpunkten, Drive-Through-Spuren und Fertigungslinien ermöglichen. VideoMinds Chain-of-Low-Rank-Adaptation-Framework zeigt, wie leichtgewichtige Modelle kontinuierliche Analysen auf ressourcenbeschränkten Knoten ausführen können.

Cloud-Bereitstellung ist nach wie vor attraktiv für Archivsuche, bedarfsgesteuerte Analysen und elastische Trainingsworkloads, insbesondere dort, wo Breitband robust ist. Die aufkommende Norm ist ein hybrides Mesh, das zeitkritische Inferenz an den Edge verlagert, während Deep-Learning-Neutraining und Dashboard-Visualisierung zentralisiert werden. Diese Kombination kontrolliert Bandbreitenkosten, wahrt die Privatsphäre und erfüllt latenzarme SLAs.

Nach Unternehmensgröße: Großunternehmen treiben die Einführung voran

Großunternehmen kontrollierten im Jahr 2024 einen Marktanteil von 73 % im Bereich Videoanalyse und werden voraussichtlich mit einer CAGR von 23,5 % wachsen, da Multi-Standort-Rollouts Skalierung, Redundanz und fortschrittliche Cybersicherheitsmaßnahmen erfordern. Telstra Retails Edge-basierte Besucherfrequenzlösung erzielte eine Zählgenauigkeit von 95 %, während Identitäten auf Geräteebene maskiert wurden. Solche Bereitstellungen erfordern Hochverfügbarkeitscluster, Multi-Faktor-Authentifizierung und SOC-Integrationen.

Kleine und mittlere Unternehmen hinken aufgrund von Kapitalbeschränkungen und Integrationskompetenzlücken hinterher, doch SaaS-Bundles und kameraagnostische Gateways senken die Einstiegshürden. Managed-Service-Anbieter sprechen KMU mit Pay-as-you-grow-Paketen an, die Hardware-Leasing, Cloud-Analysen und Compliance-Reporting in einer monatlichen Rechnung bündeln. Im Prognosezeitraum wird die KMU-Einführung die gesamte Kameradurchdringung steigern, doch Großunternehmen werden weiterhin die Plattform-Feature-Roadmaps bestimmen.

Geografische Analyse

Nordamerika führte den Markt für Videoanalyse im Jahr 2024 mit einem Umsatzanteil von 38 %, gestützt durch Bundes- und Staatszuschüsse für Programme mit am Körper getragenen Kameras sowie aggressive Initiativen zur Verlustprävention im Einzelhandel. Post-pandemische Konjunkturprogramme beschleunigten städtische Überwachungs-Upgrades, während 5G-Rollouts latenzarme Edge-Bereitstellungen unterstützen. Kanadas Verbot ausgewählter Anbieter veranlasste Käufer im öffentlichen Sektor zur Diversifizierung der Lieferketten und eröffnete Raum für inländische und europäische Anbieter.

Der asiatisch-pazifische Raum wird bis 2030 voraussichtlich eine CAGR von 22 % verzeichnen, begünstigt durch den Bau von Megastädten, Fabrikautomatisierung und nationale KI-Strategien. Chinas umfangreiche Überwachungsinfrastruktur fördert das heimische Algorithmustraining, obwohl Exportbeschränkungen die Beschaffung ausländischer Komponenten beeinflussen. Japan und Südkorea legen den Schwerpunkt auf industrielle Qualitätskontrolle, während südostasiatische Regierungen sich auf die Modernisierung des Transportwesens konzentrieren. Australiens hohe Arbeitskosten fördern analysegesteuerte Self-Service-Modelle im Einzelhandel und im Gastgewerbe.

Europa balanciert Innovation mit strengen Datenschutzvorschriften. Das EU-KI-Gesetz klassifiziert Gesichtserkennung als Hochrisikoanwendung und verpflichtet Anbieter zur Einbettung von Bias-Tests und Prüfpfaden. Die Einführung im Gesundheitswesen beschleunigt sich durch DSGVO-konforme Maskierung, während Smart-City-Pilotprojekte in Skandinavien die Fusion von Umweltsensoren integrieren. Nationale Sicherheitsbedenken treiben Made-in-Europe-Hardware-Initiativen voran, die regionale Chip-Souveränität stärken und die Widerstandsfähigkeit der Lieferkette festigen.

Wettbewerbslandschaft

Der Markt für Videoanalyse weist eine moderate Fragmentierung auf. Etablierte Kamerahersteller wie Hikvision und Axis Communications behalten Markentreue und Kanaltiefe, doch KI-native Start-ups beschleunigen Innovationszyklen mit spezialisierten Modellen und energieeffizienten Chips. Comcast Smart Solutions erweiterte seine Reichweite durch eine Zusammenarbeit mit Eagle Eye Networks und C2RO und zeigt damit, wie Telekommunikationsunternehmen Netzwerkressourcen nutzen, um Analysen zu bündeln.

Cloud-Hyperscaler verfolgen Ökosystemeinfluss statt Hardware-Umsatz. Die strategische Zusammenarbeit von Coactive AI mit AWS integriert generative KI-Workflows für visuelle Daten und erweitert die adressierbaren Anwendungsfälle über die Sicherheit hinaus. Axelera AIs zweckgebundene Beschleuniger senken die Gesamtbetriebskosten und verschärfen den Preiswettbewerb gegenüber GPU-zentrierten Stacks. Die Übernahme von IntelliVision durch Nipun Vision Corporation erhält die Produktlinie und bringt frisches Kapital für Algorithmen für autonome Mobilität.

Algorithmische Differenzierung bleibt entscheidend. Der SMAST-Transformer der University of Virginia steigerte die Aktionserkennungsgenauigkeit und setzte damit einen neuen Maßstab für menschenzentrierte Analysen. Anbieter bündeln kontinuierliche Lernpipelines, um Modelle über Geografien und Kameratypen hinweg anzupassen, und machen KI-Leistung zu einem sich bewegenden Ziel, das Upgrade-Zyklen erneuert. Mit zunehmendem Private-Equity-Interesse wird M&A-Aktivität voraussichtlich mittelständische Anbieter konsolidieren und die Plattformkonvergenz beschleunigen.

Marktführer im Bereich Videoanalyse

Axis Communications AB

Cisco Systems, Inc.

International Business Machines Corporation

Aventura Technologies Inc.

Avigilon Corporation (Motorola Solutions)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Hudl übernahm Balltime, eine KI-gestützte Volleyball-Analyseplattform, und erweiterte damit sein Sportanalyse-Portfolio, was die wachsende Integration von Videoanalyse in die Bewertung sportlicher Leistungen verdeutlicht.

- Januar 2025: Amagi gab eine strategische Partnerschaft mit Tellyo bekannt, um ein erweitertes Video-Toolset für Sport- und Nachrichtensender zu integrieren, das Amagis cloudbasierte Broadcast-Infrastruktur mit Tellyo's Videoproduktionsfähigkeiten kombiniert, um Workflows für über 700 Content-Marken in mehr als 40 Ländern zu optimieren.

- Januar 2025: Coactive AI unterzeichnete eine strategische Kooperationsvereinbarung mit AWS zur Bereitstellung verbesserter Bild- und Videoanalyselösungen, die generative KI nutzen, um die Organisation und Analyse unstrukturierter visueller Daten für Kunden in den Bereichen Medien und Unterhaltung, Einzelhandel, Technologie und Immobilien zu optimieren.

- November 2024: IntelliVision, ein globaler Anbieter von KI und Videoanalyse, wurde von Nipun Vision Corporation von Nice North America übernommen, was dem Unternehmen ermöglicht, als eigenständige Einheit zu operieren und sich auf Sicherheit, Überwachung sowie fortschrittliche Fahrerassistenzsysteme für Flotten zu konzentrieren.

Berichtsumfang des globalen Markts für Videoanalyse

Videoanalyse ist Software, die zur Überwachung von Videostreams nahezu in Echtzeit eingesetzt wird. Bei der Überwachung der Videos identifiziert die Software Attribute, Ereignisse oder Muster spezifischen Verhaltens durch Videoanalyse überwachter Umgebungen. Die Software kann automatische Warnmeldungen generieren und die forensische Analyse historischer Daten erleichtern, um Trends, Muster und Vorfälle zu identifizieren. Die Software ermöglicht es Nutzern, aus den Daten gewonnene Erkenntnisse zu analysieren, zu organisieren und zu teilen, um klügere und bessere Entscheidungen zu treffen.

Der Markt für Videoanalyse ist segmentiert nach Typ (Software (On-Premise und Cloud) und Dienstleistungen), nach Endnutzer (BFSI, Gesundheitswesen, Einzelhandel und Logistik, kritische Infrastruktur, Gastgewerbe und Transport, Verteidigung und Sicherheit sowie weitere Endnutzerbranchen) und nach Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wertangaben (Millionen USD) für alle oben genannten Segmente bereitgestellt.

| Software | On-Premise |

| Cloudbasiert (SaaS) | |

| Hardware-Beschleuniger | |

| Dienstleistungen | Managed Services |

| Professionelle Dienstleistungen |

| Einbruch- und Perimeterschutz |

| Crowd- und Personenzählung |

| Gesichtserkennung und Demografie |

| Verkehrs- und Fahrzeuganalyse (ANPR, Vorfallserkennung) |

| Verhaltenserkennung (Verweilen, Gewalt) |

| Retail-Heatmapping und Konversionsanalyse |

| Edge |

| On-Premise / Server |

| Cloud |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Behörden und öffentliche Sicherheit |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| Einzelhandel und E-Commerce |

| Transport und Logistik |

| Kritische Infrastruktur und Energie |

| Gastgewerbe und Unterhaltung |

| Fertigung und Industrie |

| Sonstige (Bildung usw.) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordics (DK, SE, NO, FI) | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| ASEAN | ||

| Australien | ||

| Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | GCC (SA, VAE, Katar usw.) |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponente | Software | On-Premise | |

| Cloudbasiert (SaaS) | |||

| Hardware-Beschleuniger | |||

| Dienstleistungen | Managed Services | ||

| Professionelle Dienstleistungen | |||

| Nach Anwendung | Einbruch- und Perimeterschutz | ||

| Crowd- und Personenzählung | |||

| Gesichtserkennung und Demografie | |||

| Verkehrs- und Fahrzeuganalyse (ANPR, Vorfallserkennung) | |||

| Verhaltenserkennung (Verweilen, Gewalt) | |||

| Retail-Heatmapping und Konversionsanalyse | |||

| Nach Bereitstellungsmodus | Edge | ||

| On-Premise / Server | |||

| Cloud | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Endnutzerbranche | Behörden und öffentliche Sicherheit | ||

| BFSI | |||

| Gesundheitswesen und Biowissenschaften | |||

| Einzelhandel und E-Commerce | |||

| Transport und Logistik | |||

| Kritische Infrastruktur und Energie | |||

| Gastgewerbe und Unterhaltung | |||

| Fertigung und Industrie | |||

| Sonstige (Bildung usw.) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Nordics (DK, SE, NO, FI) | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| ASEAN | |||

| Australien | |||

| Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | GCC (SA, VAE, Katar usw.) | |

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Videoanalyse?

Der Markt für Videoanalyse beläuft sich im Jahr 2025 auf 12,39 Milliarden USD und wird bis 2030 voraussichtlich 33,74 Milliarden USD erreichen, was einer CAGR von 22,18 % entspricht.

Welches Komponentensegment führt den Markt an?

Software dominiert mit einem Marktanteil von 62 % im Jahr 2024, wobei cloudbasierte SaaS-Lösungen mit einer CAGR von 25,4 % am schnellsten wachsen.

Welche Region wird am schnellsten wachsen?

Der asiatisch-pazifische Raum wird voraussichtlich die höchste regionale CAGR von 22 % im Zeitraum 2025–2030 verzeichnen, bedingt durch umfangreiche Investitionen in Smart-City-Projekte und Fertigungsautomatisierung.

Wie beeinflussen Edge-Bereitstellungen die Einführung?

Edge-Implementierungen werden voraussichtlich mit einer CAGR von 26,3 % wachsen, da Organisationen Echtzeit-Inferenz, reduzierte Bandbreitenkosten und Datensouveränitäts-Compliance anstreben.

Warum ist das Gesundheitswesen ein stark wachsendes Segment?

Gesundheitseinrichtungen übernehmen DSGVO-konforme Datenschutzmaskierung und Analysen zur kontinuierlichen Patientenüberwachung, was eine CAGR von 23,7 % für den Sektor antreibt.

Was sind die wesentlichen Wachstumshemmnisse des Markts?

Hoher GPU-Stromverbrauch an abgelegenen Standorten und fragmentierte Kamera-Firmware in lateinamerikanischen Einzelhandelsumgebungen reduzieren die Gesamt-CAGR gemeinsam um 4,9 Prozentpunkte.

Seite zuletzt aktualisiert am: