Marktgröße und Marktanteil der digitalen Forensik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

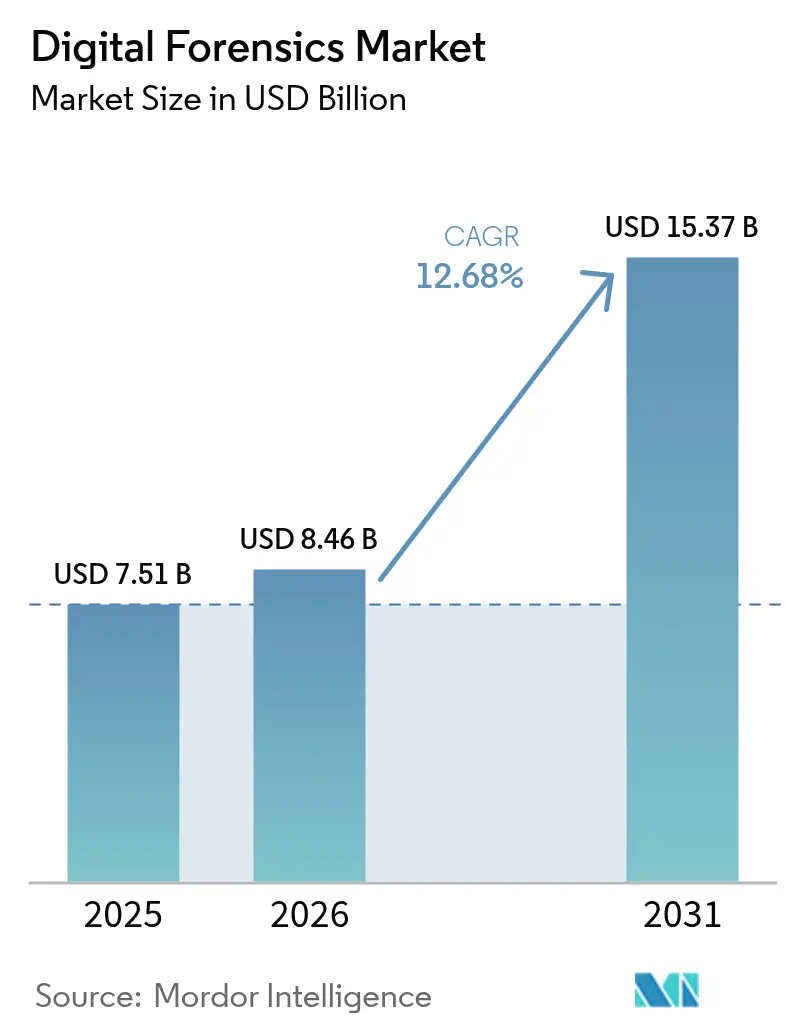

| Marktgröße (2026) | 8.46 Milliarden US-Dollar |

| Marktgröße (2031) | 15.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.68% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der digitalen Forensik von Mordor Intelligence

Die Marktgröße für digitale Forensik wird voraussichtlich von USD 7,51 Milliarden im Jahr 2025 und USD 8,46 Milliarden im Jahr 2026 auf USD 15,37 Milliarden bis 2031 anwachsen, was einem CAGR von 12,68 % zwischen 2026 und 2031 entspricht. Die verstärkte Migration zu Multi-Cloud-Architekturen, durch Deepfakes ermöglichte Betrugsfälle und Ransomware, die auf SaaS-Mandanten abzielt, veranlassen Unternehmen dazu, forensische Bereitschaft auf jeder Sicherheitsebene zu verankern. Der Markt für digitale Forensik profitiert auch von Vorschriften, die die Fristen für Datenschutzverletzungsmeldungen verkürzen, was die Nachfrage nach Werkzeugen antreibt, die Beweise schnell erfassen, sichern und analysieren können. Software hält weiterhin den größten Anteil an den Komponenten, doch verwaltete Dienste gewinnen an Bedeutung, da Unternehmen von einmaligen Werkzeugkäufen zu ergebnisbasierten Dauermandaten wechseln. Anbieter, die forensische Data-Lake-Konnektoren in Plattformen für erweiterte Erkennung und Reaktion (XDR) integrieren, gewinnen inkrementelle Marktanteile, während Cloud-native Angebote Lücken bei Container-Protokollen, serverlosen Artefakten und flüchtigen Speicherabbildern schließen.

Wichtigste Erkenntnisse des Berichts

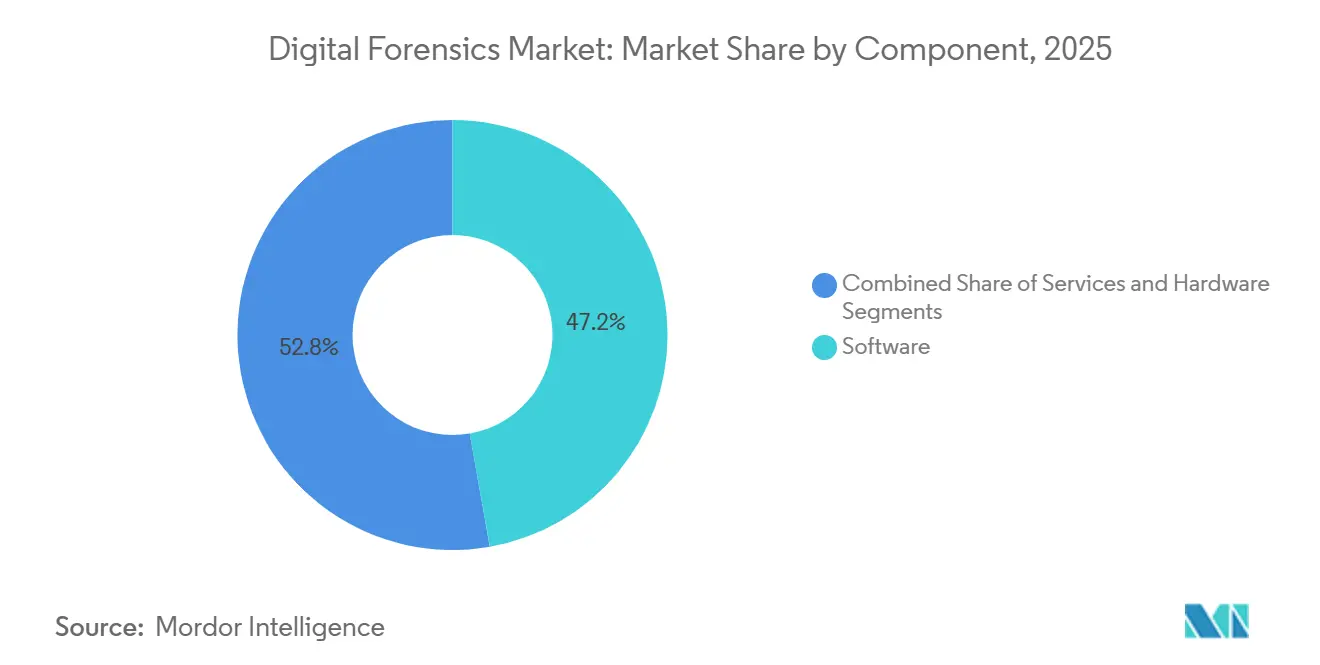

- Nach Komponente führte Software im Jahr 2025 mit einem Anteil von 47,23 % am Markt für digitale Forensik, während Dienstleistungen bis 2031 mit einem CAGR von 13,27 % wachsen.

- Nach Typ entfiel im Jahr 2025 ein Anteil von 32,44 % der Marktgröße für digitale Forensik auf die Computerforensik, während die Cloud-Forensik voraussichtlich mit dem schnellsten CAGR von 13,84 % bis 2031 wachsen wird.

- Nach Werkzeug dominierte die Datenerfassung und -sicherung den Markt für digitale Forensik mit einem Anteil von 28,93 % an der Marktgröße im Jahr 2025, doch forensische Entschlüsselung und Passwort-Cracking werden bis 2031 mit einem CAGR von 13,63 % expandieren.

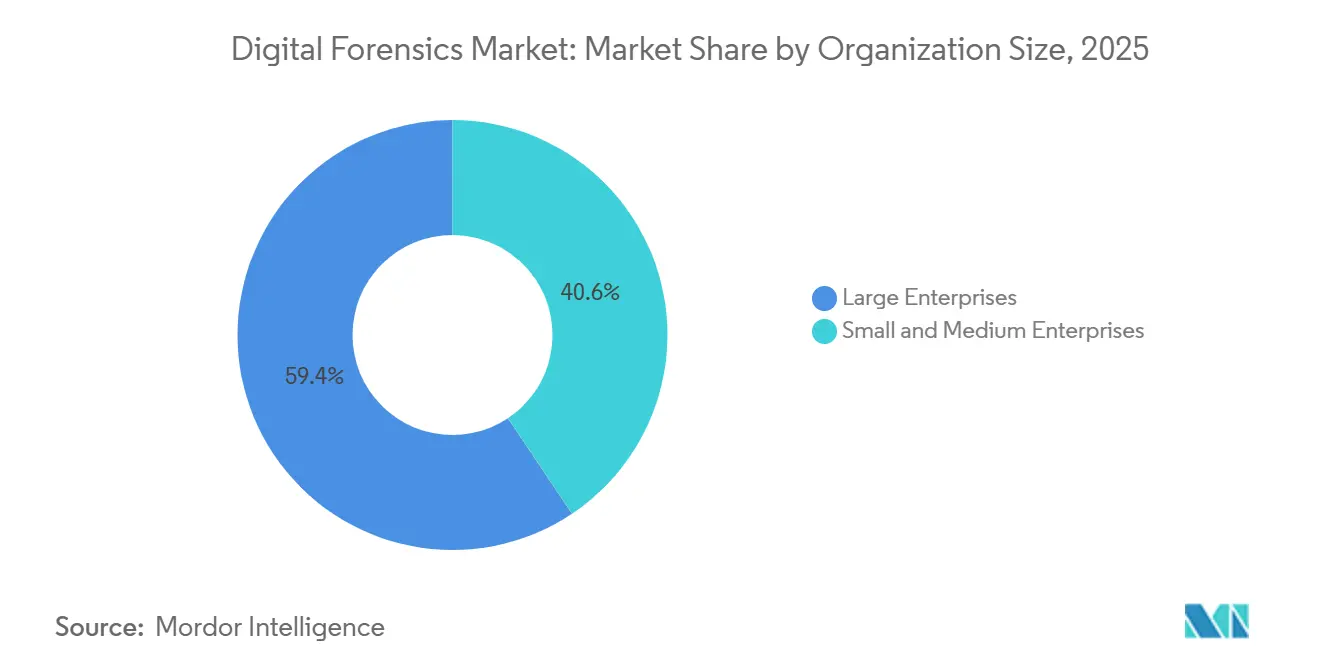

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 59,37 % am Markt für digitale Forensik, doch kleine und mittlere Unternehmen weisen bis 2031 den höchsten CAGR von 13,06 % auf.

- Nach Endnutzerbranche führten Behörden und Strafverfolgungsbehörden im Jahr 2025 mit einem Umsatzanteil von 36,83 %, während das Gesundheitswesen mit einem CAGR von 14,63 % bis 2031 das am schnellsten wachsende Segment ist.

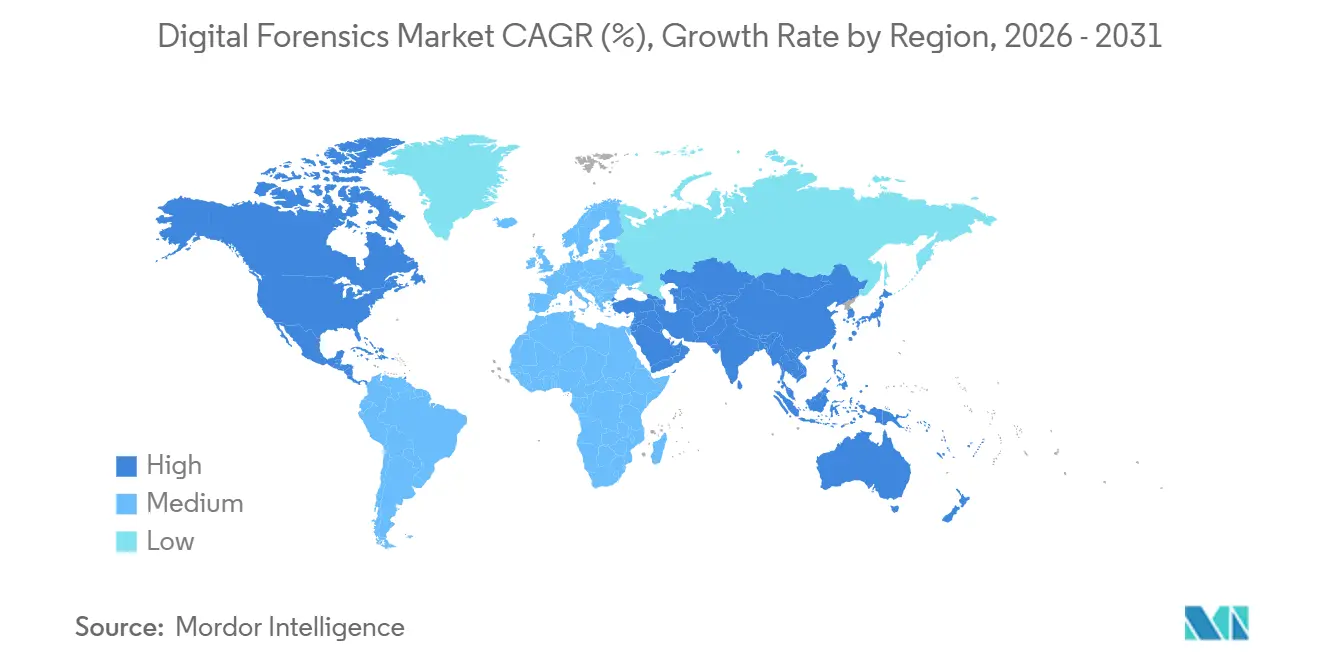

- Nach Geografie entfielen im Jahr 2025 41,37 % des Umsatzes auf Nordamerika, doch der asiatisch-pazifische Raum wird voraussichtlich bis 2031 den höchsten CAGR von 13,66 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für digitale Forensik

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasante Verbreitung von Cloud-nativen SaaS-Lösungen schafft Nachfrage nach Cloud-Forensik | +2.3% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunahme von durch Deepfakes ermöglichten Betrugsfällen treibt den Bedarf an fortgeschrittener Multimedia-Analyse | +1.8% | Global, frühe Einführung in BFSI-Sektoren in Nordamerika, Europa und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Einführung von erweiterter Erkennung und Reaktion (XDR) erfordert integrierte DFIR-Plattformen | +2.1% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Gesetzlich vorgeschriebene Mandate zur Extraktion mobiler Geräte in der US-amerikanischen und EU-Strafverfolgung | +1.6% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Pilotprojekte zur blockchain-basierten Beweismittel-Verwahrkette fördern Upgrades von forensischer Software | +0.9% | Nordamerika, Pilotprojekte im Nahen Osten | Langfristig (≥ 4 Jahre) |

| Bundesweite Investitionen in Cybersicherheit und regulatorische Compliance-Anforderungen erweitern forensische Einsätze | +2.0% | Nordamerika, Europa, staatliche Sektoren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Verbreitung von Cloud-nativen SaaS-Lösungen schafft Nachfrage nach Cloud-Forensik

Behörden wie die CISA verlangen nun eine kontinuierliche forensische Datenerfassung für jede föderale Cloud-Arbeitslast, was Unternehmen weltweit dazu veranlasst, eine ähnliche Haltung einzunehmen.[1]CISA, "Cloud Security Technical Reference Architecture," cisa.gov Flüchtige Container und serverlose Funktionen lassen Protokolle innerhalb von Minuten ablaufen, daher haben Unternehmen Plattformen eingeführt, die den Arbeitsspeicher abbilden, Kubernetes-Pod-Zustände rekonstruieren und Artefakte unveränderlich speichern. SaaS-Sicherheitsverletzungen bei Okta und Snowflake verdeutlichten vertragliche Lücken und veranlassten neue Servicevereinbarungen, die die Beweissicherung garantieren. ISO-27050-Anhänge zur Cloud-E-Discovery wurden 2026 zu einem Prüfungsschwerpunkt, und nicht konforme Unternehmen sehen sich eskalierenden Strafen gegenüber. Der Markt für digitale Forensik schwenkt infolgedessen auf schlüsselfertige Cloud-Agenten um, die sich nahtlos in AWS, Azure und Google Cloud integrieren.

Zunahme von durch Deepfakes ermöglichten Betrugsfällen treibt den Bedarf an fortgeschrittener Multimedia-Analyse

Deepfake-Audio und -Video kosteten Finanzinstitute laut der Federal Trade Commission im Jahr 2025 USD 12,3 Milliarden durch betrügerische Überweisungen.[2]Federal Trade Commission, "Deepfake Fraud Advisory," ftc.gov Banken und Versicherer integrieren nun KI-gestützte forensische Filter, die nach unnatürlichen Phonemübergängen und ausgelassenen Atemzügen suchen, um synthetische Medien zu kennzeichnen. Der KI-Rechtsakt der Europäischen Union klassifiziert Software zur Deepfake-Generierung als hochriskant und schreibt Rückverfolgbarkeit vor, was die Nachfrage nach Echtzeit-Erkennungs-APIs ankurbelt. Forensische Labore investieren in GPU-Cluster, die 4K-Frames schnell verarbeiten, und das US-amerikanische Nationale Institut für Standards und Technologie hat Genauigkeitsbenchmarks zur Validierung von Anbieterangaben eingeführt. Diese Initiativen erhöhen die Bedeutung der Multimedia-Forensik im Markt für digitale Forensik.

Einführung von erweiterter Erkennung und Reaktion erfordert integrierte DFIR-Plattformen

SEC-Regeln verlangen von börsennotierten Unternehmen, wesentliche Cybervorfälle innerhalb von vier Werktagen offenzulegen, was die Untersuchungszeiträume verkürzt.[3]U.S. Securities and Exchange Commission, "Cybersecurity Disclosure Rules," sec.gov XDR-Einführungen vereinheitlichen die Telemetrie, verfügen jedoch nicht über gerichtstaugliche Verwahrketten-Kontrollen, weshalb Unternehmen DFIR-Konnektoren von Exterro und LogRhythm an Plattformen wie Microsoft Sentinel anbinden. Abfragen über XDR-Data-Lakes rekonstruieren nun die laterale Bewegung von Angreifern in Minuten, und verwaltete Sicherheitsanbieter bündeln Erkennung, Reaktion und Beweissicherung unter einheitlichen Servicevereinbarungen. Infolgedessen gewinnen integrierte Angebote einen wachsenden Anteil am Markt für digitale Forensik.

Gesetzlich vorgeschriebene Mandate zur Extraktion mobiler Geräte in der US-amerikanischen und EU-Strafverfolgung

Das US-amerikanische Justizministerium standardisierte vollständige Dateisystemextraktionen und trieb die Beschaffung zertifizierter Werkzeuge von Cellebrite, MSAB und Grayshift voran. Die bevorstehende E-Evidence-Verordnung der EU wird Cloud-Anbieter dazu verpflichten, mobile Backups innerhalb von zehn Tagen bereitzustellen, was grenzüberschreitende Ermittlungen fördert. Deutschland und Frankreich stellten 2025 EUR 45 Millionen (USD 48 Millionen) für Labor-Upgrades bereit, und Universitäten richten Masterstudiengänge ein, um Talente heranzubilden. Die wachsende gesetzliche Klarheit unterstützt nachhaltige Ausgaben in diesem Teil des Marktes für digitale Forensik.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Standardmäßige Verschlüsselung auf iOS/Android erhöht die Komplexität und Kosten der Erfassung | -1.4% | Global, akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Mangel an gerichtlich zertifizierten Gutachtern außerhalb von Tier-1-Städten | -1.1% | Global, am stärksten im asiatisch-pazifischen Raum sowie im Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Fragmentierte Werkzeug-Interoperabilität erhöht die Gesamtbetriebskosten für kleine und mittlere Unternehmen | -0.8% | Global, unverhältnismäßige Auswirkungen auf kleine und mittlere Unternehmen in Europa und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Datenspeicherungsvorschriften schränken grenzüberschreitende Beweisübertragungen ein | -0.7% | China, Russland, Schwellenmärkte mit Lokalisierungsmandaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Standardmäßige Verschlüsselung auf iOS/Android erhöht die Komplexität und Kosten der Erfassung

Apple iOS 18 und Google Android 15 aktivieren automatisch Secure-Enclave-Schlüssel, wodurch logische Extraktionen unwirksam werden und Behörden zu exploit-basierten Techniken gezwungen werden, die das Risiko einer Beweiskontamination vor Gericht bergen. Die Kosten einer hochwertigen Mobilgeräte-Extraktionsstation haben sich 2025 auf USD 85.000 fast verdoppelt, was kommunale Budgets belastet. Gerichte in Kalifornien und New York stellten die Zulässigkeit von Beweisen in Frage, wenn Zero-Day-Exploits nicht offengelegt werden. Der Markt für digitale Forensik kompensiert dies durch Investitionen in quantenresistente Brute-Force-Systeme und die Auslagerung komplexer Extraktionen an verwaltete Dienstleister.

Mangel an gerichtlich zertifizierten Gutachtern außerhalb von Tier-1-Städten

Weltweit praktizieren weniger als 8.200 zertifizierte Gutachter, ein Defizit, das in Städten der zweiten und dritten Ebene noch verstärkt wird. Fallrückstände erstrecken sich in Teilen des asiatisch-pazifischen Raums und Lateinamerikas auf über 180 Tage, was Strafverfolgungen und Zivilklagen verzögert. Ausbildungskosten zwischen USD 8.000 und USD 15.000 schrecken Kandidaten ab, weshalb Behörden in Südafrika und Indonesien Arbeiten auslagern, was Bedenken hinsichtlich der Verwahrkette aufwirft. Das NIJ finanzierte 2025 zwölf regionale Ausbildungszentren, doch der internationale Kapazitätsaufbau hinkt hinterher. Anhaltende Talentlücken bremsen das Wachstum in Segmenten des Marktes für digitale Forensik.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen wandeln Investitionsausgaben in Betriebsausgaben um und gewinnen gegenüber Software an Boden

Dienstleistungen wachsen bis 2031 mit einem CAGR von 13,27 % und schließen stetig die Lücke zum Softwareanteil von 47,23 % am Markt für digitale Forensik im Jahr 2025. Verwaltete Dauermandate bündeln Erfassungswerkzeuge, Sicherheitsverletzungsanalysen und Sachverständigenaussagen unter einem einzigen Abonnement, sodass Unternehmen Investitionsausgaben in Betriebsausgaben umwandeln können. Beratung, Schulung und Vor-Ort-Support im Rahmen professioneller Dienstleistungen bildeten den Großteil des Umsatzes im Jahr 2025, doch Cloud-basierte Verträge zur Reaktion auf Vorfälle verzeichnen nun das schnellste Umsatzwachstum. Hardware blieb der kleinste Anteil, doch zweckgebundene Imaging-Workstations, Schreibsperren und robuste Feldausrüstungen verankern weiterhin die Arbeitsabläufe der Strafverfolgung.

Das Softwarewachstum wird durch die Konvergenz von Funktionen gedämpft, da Anbieter offene APIs bereitstellen, die es Erkennungsplattformen ermöglichen, forensische Funktionen bei Bedarf aufzurufen. Unternehmen lizenzieren zunehmend nur noch Kern-Parsing-Engines und lagern die routinemäßige Beweisverarbeitung an Dienstleister aus, die eine 24-Stunden-Berichtlieferung versprechen. Diese Dynamik hält Hardware-Aktualisierungen in einem langsameren Rhythmus aufrecht, während die Servicemargen steigen, was bestätigt, dass der Markt für digitale Forensik auf Ergebnisse statt auf unbefristete Lizenzen ausgerichtet ist. Anbieter, die Software, Hardware und Expertise in einer einzigen Rechnung zusammenführen, sind gut positioniert, um den nächsten Ausgabenzyklus anzuführen.

Nach Typ: Cloud-Forensik treibt den Wandel weg von festplattenorientierten Arbeitsabläufen voran

Die Cloud-Forensik wird voraussichtlich bis 2031 mit einem CAGR von 13,84 % wachsen und damit die Computerforensik übertreffen, die im Jahr 2025 noch 32,44 % des Marktes für digitale Forensik ausmachte. Unternehmen setzen nun Agenten ein, die kurzlebige Container-Protokolle, serverlose Traces und SaaS-Metadaten in unveränderlichen Objektspeichern sichern und so Beweislücken durch Flüchtigkeit reduzieren. Die Computerforensik bleibt grundlegend bei Sicherheitsverletzungsuntersuchungen mit Windows- und Linux-Endpunkten, doch ihr Wachstum verlangsamt sich, da Endpunkterkennungswerkzeuge viele klassische Festplatten-Imaging-Aufgaben übernehmen.

Die Mobilgeräteforensik macht etwa ein Drittel der Budgets des öffentlichen Sektors aus, doch die Zunahme der Verschlüsselung lenkt Behörden zu Extraktions-als-Dienstleistung-Angeboten, die in sicheren Clouds gehostet werden. Die Netzwerkforensik erholt sich, da die Paketerfassung laterale Bewegungen bei Lieferkettenangriffen aufzeigt, während IoT- und Datenbankforensik überall dort entstehen, wo kritische Infrastrukturen und Finanzbücher eine Validierung auf Transaktionsebene erfordern. Insgesamt werden expandierende Cloud-Workloads und diversifizierte Endpunkte ein anhaltendes zweistelliges Wachstum im Markt für digitale Forensik sicherstellen.

Nach Werkzeug: Entschlüsselung und Analytik übertreffen ausgereifte Erfassungsplattformen

Werkzeuge zur Datenerfassung und -sicherung machten 2025 28,93 % des Marktes für digitale Forensik aus, doch ihre Margen werden durch die Kommodifizierung des Imaging unter Druck gesetzt. Entschlüsselungs- und Passwort-Cracking-Module verzeichnen bis 2031 nun einen CAGR von 13,63 %, angetrieben durch GPU-Cluster und quantenresistente Algorithmen, die dateibasierte Verschlüsselung in iOS 18 und Android 15 angreifen. Fortgeschrittene Carving-Dienstprogramme stellen durch Ransomware gelöschte Beweise wieder her, während automatisierte Timeline-Builder Artefakte über verschiedene Geräte hinweg in Minuten korrelieren.

Überprüfungs- und Berichterstattungssuiten optimieren die Einhaltung von Gerichtsvorschriften, indem sie Hash-Werte und Verwahrketten-Details automatisch in standardisierte Vorlagen einbetten. Anbieter bündeln zunehmend Triage-KI, die versteckte Volumes, verschlüsselte Container und gelöschte Browserdatensätze kennzeichnet, damit Analysten sich auf hochwertige Hinweise konzentrieren können. Zusammen redefinieren integrierte Werkzeugketten, die Erfassung, Entschlüsselung, Analyse und Berichterstattung in einem nahtlosen Arbeitsablauf kombinieren, die Wettbewerbsparität im Markt für digitale Forensik.

Nach Unternehmensgröße: Einführung durch kleine und mittlere Unternehmen beschleunigt sich unter regulatorischem Fokus

Großunternehmen machten 2025 59,37 % der Nachfrage aus und nutzten interne Labore und mehrjährige Lizenzvereinbarungen, doch kleine und mittlere Unternehmen wachsen bis 2031 mit einem CAGR von 13,06 %. Mittelständische Unternehmen sehen sich denselben Fristen für Datenschutzverletzungsmeldungen gegenüber wie Fortune-500-Unternehmen, verfügen jedoch nicht über das Kapital für eigenständige Labore und tendieren daher zu Cloud-Plattformen, die die Nutzung pro Vorfall abrechnen. Jährliche Dauermandate zu einem Preis von rund USD 25.000 gewähren kleinen und mittleren Unternehmen 24-Stunden-Analytikerzugang, Live-Fernerfassungen und rechtliche Vorlagemitteilungen und senken so die Qualifikationsbarriere.

Interoperabilitätsprobleme treffen kleine und mittlere Unternehmen am härtesten, was Anbieter dazu veranlasst, schlüsselfertige Suiten zu liefern, die Parser automatisch aktualisieren und Protokolle direkt an Beweistresore senden. Großunternehmen hingegen lenken Budgets in Spezialgebiete wie Mainframe-Speicherforensik, Artefakterfassung für industrielle Steuerungssysteme und Validierung von KI-generierten Inhalten – Bereiche, die für kleinere Unternehmen zu speziell sind. Das Nebeneinander dieser Käufertypen hält den Markt für digitale Forensik im Gleichgewicht zwischen Skalierung und Spezialisierung.

Nach Endnutzerbranche: Gesundheitswesen wächst stark, Behörden stagnieren

Behörden und Strafverfolgungsbehörden führten 2025 mit einem Umsatzanteil von 36,83 %, unterstützt durch Bundeszuschüsse und mehrjährige Beschaffungszyklen, die validierte Werkzeugsets bevorzugen. Ihr Wachstum flacht jedoch ab, da privatwirtschaftliche Gruppen mehr Verantwortung für die Reaktion auf Vorfälle übernehmen. Das Gesundheitswesen verzeichnet nun den schnellsten CAGR von 14,63 % bis 2031, angetrieben durch Ransomware, die auf elektronische Gesundheitsakten abzielt, und durch steigende zivilrechtliche Strafen für verzögerte Meldungen von Datenschutzverletzungen.

BFSI weist 1/5 seiner Cybersicherheitsbudgets der forensischen Bereitschaft zu und bettet Artefaktsammler in Zahlungskartenumgebungen ein, um die PCI-DSS-4.0-Anforderungen zu erfüllen. IT- und Telekommunikationsbetreiber stärken die Netzwerkforensik, um den Vorschriften zur rechtmäßigen Überwachung zu entsprechen, während Einzelhandels-, Energie- und Transportunternehmen auf Credential-Stuffing und Eingriffe in die Betriebstechnologie reagieren. Dieser branchenübergreifende Schwung unterstreicht, wie Compliance-Regelwerke – und nicht reine Technologiezyklen – bestimmen, wohin die Mittel im Markt für digitale Forensik fließen.

Geografische Analyse

Nordamerika beherrschte 2025 mit 41,37 % den Markt für digitale Forensik, unterstützt durch USD 1,2 Milliarden an föderalen Mitteln für Cyberermittlungen, die Laboren halfen, Extraktions- und Cloud-Forensik-Werkzeuge aufzurüsten. Unternehmen in den Vereinigten Staaten sehen sich strengen Meldepflichten bei Datenschutzverletzungen in Kalifornien, New York und Texas gegenüber und betten daher routinemäßig Beweiserfassungskonnektoren in ihre Sicherheitsinfrastruktur ein. Kanada verschärfte die Offenlegungsfristen im Rahmen seines überarbeiteten Datenschutzgesetzes und veranlasste Banken und Telekommunikationsbetreiber, ihre forensische Bereitschaft zu verbessern. Die Nachfrage in Mexiko ist geringer, steigt jedoch, da grenzüberschreitende Verbrechensermittlungen Mobilgeräte-Imaging-Fähigkeiten erfordern. In der gesamten Region zeigen Käufer eine klare Präferenz für verwaltete Dauermandate gegenüber unbefristeten Lizenzen als Absicherung gegen Talentmangel.

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 den schnellsten CAGR von 13,66 % verzeichnen und die regionale Marktgröße für digitale Forensik in einem anderswo unerreichten Tempo steigern. Indien zertifiziert Tausende neuer Gutachter, und Japan hat JPY 8,5 Milliarden für Upgrades an Präfekturlaboren mit Schwerpunkt auf fortgeschrittenen Mobilextraktionen budgetiert. Chinas Datenspeicherungsvorschriften zwingen multinationale Unternehmen dazu, forensische Infrastruktur im Land aufzubauen, was globale Arbeitsabläufe zur Reaktion auf Vorfälle effektiv segmentiert. Australiens Mandate für kritische Infrastrukturen treiben neue Ausgaben für Netzwerk- und Cloud-Forensik an, während der BFSI-Sektor Südkoreas die Artefaktaufbewahrung ausbaut, um Zahlungsbetrug entgegenzuwirken. Diese nationalen Initiativen bilden gemeinsam die Grundlage für langfristiges Wachstum in der gesamten Region.

Europa bleibt ein robuster Beitragender, da die DSGVO und die Richtlinie über Netz- und Informationssicherheit formelle Sicherheitsverletzungsbewertungen erfordern, die auf Forensik angewiesen sind, doch die Expansion der Region ist gleichmäßiger als die des asiatisch-pazifischen Raums. Der Nahe Osten und Afrika konzentrieren die Ausgaben in den Vereinigten Arabischen Emiraten und Saudi-Arabien, wo Smart-City- und staatliche Cloud-Programme Verwahrketten-Kontrollen erfordern. Südamerika konzentriert sich auf Brasilien und Argentinien, die Polizeilabore aufrüsten, um organisierter Cyberkriminalität und Korruption zu begegnen. Obwohl die Budgets in einigen Schwellenmärkten begrenzt sind, verbreitern steigende Ransomware-Aktivitäten und regulatorischer Druck weiterhin den adressierbaren Markt für digitale Forensik.

Regulatorisches Umfeld

Die digitale Forensik wird zunehmend sowohl durch bewährte Verfahren zur Beweissicherung als auch durch Cybersicherheits-Meldepflichten geprägt, die die Ermittlungszeiträume verkürzen. ISO/IEC 27037:2012 bleibt eine weithin anerkannte Basis für die Identifizierung, Erfassung, Sicherung und Aufbewahrung digitaler Beweise, während Meldepflichten für Vorfälle in wichtigen Märkten Organisationen dazu anhalten, forensische Bereitschaft in Sicherheitsabläufe zu integrieren.

In den Vereinigten Staaten beeinflusst NIST weiterhin die Erwartungen an Validierung und Reproduzierbarkeit durch sein Computer Forensic Tool Testing (CFTT)-Programm, einschließlich der im Januar 2025 veröffentlichten Mobile Device Forensic Tool Test Specification Version 3.3. NIST OSAC erweiterte 2025 zudem die praxisorientierte Anleitung, indem SWGDE-Best-Practice-Dokumente in das OSAC-Register aufgenommen wurden, darunter die Erfassung bei Cloud-Dienstanbietern sowie Beschlagnahme und Analyse von IoT-Geräten, wodurch die Verbindung zwischen Werkzeugauswahl, dokumentierten Methoden und gerichtlicher Verwertbarkeit gestärkt wird.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der digitalen Forensik beginnt mit Beweisquellen (Endgeräte, Mobilgeräte, Cloud-/SaaS-Mandanten, Netzwerke und aufkommende Quellen wie UAV-Telemetrie) und verläuft dann über Erfassung, Sicherung, Analyse, Auswertung und Berichterstattung bis hin zu gerichtsverwertbaren Ergebnissen. Vorgelagerte Eingaben umfassen Geräteschnittstellen und Betriebssystemartefakte (iOS/Android, Windows/Linux), Protokolle von Cloud-Plattformen (AWS, Azure, Google Cloud) sowie spezialisierte Datenfeeds, wobei Qualitätskontrollen sich auf Hashing, Beweismittelkette-Kontrollen und Laborakkreditierungspraktiken konzentrieren.

Im Midstream-Bereich bündeln Softwareanbieter und Integratoren Parsing, Entschlüsselung und Analytik in Suiten, die zunehmend mit Sicherheitsbetriebstools und zentralisierten Beweismittel-Repositorien zusammenarbeiten. Dienstleister erbringen diese Fähigkeiten über Rahmenverträge, Fernerfassung und Unterstützung durch Sachverständige, während die nachgelagerte Akzeptanz von öffentlicher Beschaffung und Kooperationsnetzwerken beeinflusst wird, einschließlich Integrationen mit dem National Center for Missing and Exploited Children (NCMEC) für CSAM-bezogene Arbeitsabläufe. Partnerschaften, die Nischenmodule hinzufügen, etwa die Ausweitung der Zusammenarbeit von Cellebrite mit SkySafe im Juli 2026 und die Partnerschaft von Veritone mit Thorn im April 2026, spiegeln ebenfalls einen Trend zur Plattformisierung hin zu durchgängiger Ermittlung und Beweismittelverwaltung wider.

Wettbewerbslandschaft

Die fünf größten Anbieter – OpenText, Cellebrite, Magnet Forensics, Exterro und MSAB – machten 2025 etwa 38 % des Umsatzes aus, was auf eine moderate Konzentration im Markt für digitale Forensik hindeutet. OpenText erweiterte seinen E-Discovery-Fußabdruck durch die Übernahme von Micro Focus und fügte forensische Parsing-Engines hinzu, die für Unternehmensjuristenabteilungen attraktiv sind. Cellebrite und MSAB behaupten ihre Führungsposition bei der Mobilextraktion durch kontinuierliche Schwachstellenforschung, doch die zunehmende Verbreitung von Verschlüsselung treibt sie dazu, Cloud-gehostete Entsperrdienste einzuführen, die pro Gerät abrechnen.

Magnet Forensics hat mit Microsoft zusammengearbeitet, um seine Axiom-Engine in Sentinel zu integrieren, sodass Unternehmenskunden Azure- und Microsoft-365-Beweise erfassen können, ohne die Konsole zu wechseln. Exterro hat USD 120 Millionen aufgenommen, um die Entwicklung seiner Cloud-nativen Legal-Hold-Lösung zu beschleunigen und in den asiatisch-pazifischen Raum sowie den Nahen Osten zu expandieren. Verwaltete Sicherheitsdienstleister wie Mandiant und Kroll differenzieren sich durch die Bündelung von Reaktion auf Vorfälle, forensischer Analyse und regulatorischer Berichterstattung unter Festpreisdauermandaten – ein Ansatz, der bei ressourcenbeschränkten Käufern Anklang findet.

Spezialisten erschließen Nischen in der Blockchain- und IoT-Forensik, wo die Unterstützung durch etablierte Anbieter noch dünn ist, und KI-native Startups automatisieren die Artefakt-Triage, um den Arbeitsaufwand für Analysten zu reduzieren. Patentanmeldungen konzentrieren sich auf quantenresistente Entschlüsselung und plattformübergreifende Beweiskorrelation und offenbaren künftige Wettbewerbsfelder. Die Interoperabilität von Werkzeugen ist nach wie vor ein Schmerzpunkt, weshalb Anbieter mit offenen APIs bevorzugt werden, da Kunden Datensilos vermeiden möchten. Der Gesamtwettbewerb balanciert Skalierung, Spezialisierung und Serviceinnovation und hält den Markt für digitale Forensik dynamisch und moderat konsolidiert.

Marktführer der digitalen Forensik

OpenText Corporation

Cellebrite DI Ltd.

Exterro Inc.

Magnet Forensics Inc.

Cisco Systems Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Der operative Druck, größere und vielfältigere Beweismengen zu bewältigen, schafft Freiräume für skalierbare, auditierbare Speicherung und Workflow-Automatisierung bei Strafverfolgungsbehörden und regulierten Unternehmen. Ein konkretes Beispiel ist die West Midlands Police, die im Juni 2026 eine Synology-basierte Speicherumgebung mit drei Petabyte einsetzte, um Workflows der digitalen Forensik im Einklang mit ISO 17025 zu unterstützen, was die Nachfrage nach umfangreicher Beweisaufbewahrung, Zugriffskontrolle und rückverfolgbarer Handhabung auf Infrastrukturebene verdeutlicht.

Grenzüberschreitende und Cloud-Beweiszugriffsrahmenwerke sind ein weiterer Chancenbereich, der Anbieter zu integrierten Funktionen für Cloud-Erfassung, -Sicherung und Rechtsprozessmanagement drängt. Staatliche Aktivitäten liefern kurzfristige Belege, darunter die Genehmigung Irlands im Mai 2026 zur Veröffentlichung des Gesetzentwurfs Criminal Justice (International Cooperation on Electronic Evidence and Other Matters) Bill 2026, um sich mit dem EU-e-Evidence-Paket abzustimmen, zusammen mit fortlaufenden Normungsaktivitäten durch NIST-OSAC-Aktualisierungen im Jahr 2026, die die Methodendokumentation und Werkzeugvalidierung stärken. Auf technologischer Seite hält agentenbasierte und erklärbare KI zunehmend Einzug in den routinemäßigen Betrieb für Triage und Fernermittlungen, etwa mit der Einführung einer agentenbasierten KI-Funktion für FTK durch Exterro im Juli 2026, was Raum für Angebote schafft, die das Modellverhalten dokumentieren, die Herkunft bewahren und die Beweismittelkette aufrechterhalten können, während sie die Arbeitsbelastung der Analysten reduzieren.

Aktuelle Branchenentwicklungen

- Juli 2026: Exterro brachte ARMOUR für FTK auf den Markt und positionierte agentenbasierte KI innerhalb von FTK Central zur Unterstützung von Fernermittlungen in der Forensik. Die Veröffentlichung zielt auf schnellere Triage und geleitete Analyse über verteilte Datenquellen hinweg ab und entspricht dem Unternehmensbedarf, unter verkürzten Offenlegungs- und Rechtsfristen zu ermitteln.

- Juni 2026: Cellebrite machte Genesis allgemein verfügbar und wendet agentenbasierte KI an, um digitale Beweise in über 35 Formaten nach einer Early-Access-Phase zu befragen und zusammenzufassen. Die allgemeine Verfügbarkeit erweitert einsatzbereite Automatisierung für Ermittler und kann Kaufentscheidungen zugunsten von Plattformen verschieben, die die manuelle Überprüfungszeit reduzieren und dabei die Beweiskraft wahren.

- Dezember 2025: OpenText übernahm ADF Solutions für 185 Millionen USD und ergänzte sein Portfolio um Endpoint-Triage und Feldforensik-Fähigkeiten. Die Übernahme stärkt die Abdeckung von OpenText von E-Discovery bis hin zur Erfassung an vorderster Front und schneller Vorfallreaktion und unterstützt durchgängigere Workflows für Unternehmen und den öffentlichen Sektor.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze aus Hardware, Software und Dienstleistungen der digitalen Forensik, die zur Identifizierung, Erfassung, Sicherung, Analyse und Berichterstattung digitaler Beweise über Geräte, Netzwerke und Cloud-Umgebungen hinweg eingesetzt werden.

Ausgeschlossen sind: Allgemeine Cybersicherheitskontrollen, die keine Beweiserfassung, -sicherung oder forensische Analyse durchführen (wie grundlegender Endpunktschutz und routinemäßige IT-Überwachung), werden nicht berücksichtigt.

Übersicht der Segmentierung

- Nach Komponente

- Hardware

- Forensische Systeme, Geräte und Schreibsperren

- Imaging- und Duplikationsgeräte

- Sonstige Hardware

- Software

- Forensische Datenanalyse und Visualisierung

- Überprüfung und Berichterstattung

- Forensische Entschlüsselung

- Sonstige Software

- Dienstleistungen

- Professionelle Dienstleistungen

- Reaktion auf Vorfälle und Sicherheitsverletzungsanalyse

- Beratung und Schulung

- Verwaltete forensische Dienstleistungen

- Professionelle Dienstleistungen

- Hardware

- Nach Typ

- Computerforensik

- Mobilgeräteforensik

- Netzwerkforensik

- Cloud-Forensik

- Datenbankforensik

- IoT- und eingebettete Geräteforensik

- Nach Werkzeug

- Datenerfassung und -sicherung

- Datenwiederherstellung und -rekonstruktion

- Forensische Datenanalyse

- Überprüfung und Berichterstattung

- Forensische Entschlüsselung und Passwort-Cracking

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen

- Nach Endnutzerbranche

- Behörden und Strafverfolgungsbehörden

- BFSI

- IT und Telekommunikation

- Gesundheitswesen

- Einzel- und E-Commerce

- Energie und Versorgungsunternehmen

- Fertigung

- Transport und Logistik

- Verteidigung und Luft- und Raumfahrt

- Bildung

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die Marktstruktur aufzubauen und das Modell auf beobachtbare Nachfragesignale zu stützen. Wir haben öffentliche Quellen wie NIST-Veröffentlichungen, FBI-Cyberkriminalitäts- und Beschwerdestatistiken, ENISA-Bedrohungsberichte sowie nationale oder regionale Leitlinien zur Meldung von Cybervorfällen geprüft, die die forensische Bereitschaft und den Umfang der Fallbearbeitung prägen.

Für die Größenbestimmung stützten wir uns zudem auf Geschäftsberichte, Investorenpräsentationen und Produktdokumentationen von Unternehmen, die klären, was als Forensik-Tool im Gegensatz zu einem angrenzenden Sicherheitsprodukt verkauft wird. Wo nötig, wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktinformationen sowie eine Patentdatenbank genutzt, um Produktabdeckungen zu überprüfen und zu verfolgen, wo forensische Fähigkeiten betont werden. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche Quellen wurden ebenfalls zur Datenerhebung, Validierung und Klärung im Forschungsprozess verwendet.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf, zu validieren, wie Budgets für digitale Forensik tatsächlich auf Software, Dienstleistungen und erforderliche unterstützende Hardware verteilt werden, sowie darauf, die Akzeptanzmuster für Cloud-Forensik und Entschlüsselungs-Workflows zu überprüfen. Wir sprachen mit einer Mischung aus Lösungsanbietern, Dienstleistungsspezialisten, Unternehmenssicherheits- und Compliance-Verantwortlichen sowie Strafverfolgungs- oder regierungsnahen Fachleuten in den wichtigsten Regionen, sodass Annahmen belastbar getestet und angepasst werden konnten, wenn Sekundärdaten unklar blieben.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 34 % | CXOs: 12 % | APAC: 38 % |

| Mittleres Segment: 47 % | Funktions-/Bereichsleiter: 37 % | EMEA: 37 % |

| Kleinere Akteure: 19 % | Manager: 51 % | Amerika: 25 % |

Marktgrößenbestimmung & Prognose

Die Kernbestimmung der Größe beginnt mit einer Top-Down-Rekonstruktion der Ausgaben, indem das Volumen von Cybervorfällen und der Meldedruck mit dem Anteil der Fälle verknüpft werden, die Beweiserfassung, -sicherung und Expertenanalyse erfordern. Sobald dieser Nachfragepool aufgebaut ist, wird er anhand beobachteter Verschiebungen im Mix von Software, Dienstleistungen und unterstützender Hardware in Werte übersetzt und dann nach Region basierend auf der Sicherheitsreife der Unternehmen und der Intensität der Fallbearbeitung im öffentlichen Sektor aufgeteilt.

Um das Modell praktikabel zu halten, wurden einige Marktmerkmale als zentrale Eingaben behandelt, darunter Trends bei der Meldung von Sicherheitsverletzungen und Cyberkriminalität, die Migration von Cloud-Workloads (die den Bedarf an Cloud-Forensik erhöht), die Verbreitung von Verschlüsselung, die den Entschlüsselungsaufwand erhöht, typische Fallrückstände und Reaktionszeiten sowie das Verhältnis von Dienstleistungen zu Software in Unternehmenseinsätzen. Selektive Bottom-up-Näherungen wurden dann als Gegenprüfung verwendet, wie beispielhafte Preisgestaltung für gängige Software-Implementierungen, Kanalprüfungen zu Dienstleistungssätzen und Aggregationen aus einer begrenzten Anzahl von Anbietern, bei denen die Offenlegungen klar waren. Wo Eingaben fehlten, wurden Lücken durch konservative Annahmen behandelt, die in Interviews erneut überprüft wurden.

Für die Prognose wurde eine Szenarioanalyse verwendet, da der Wachstumspfad davon abhängt, wie sich Regulierung, Häufigkeit von Vorfällen und Cloud-Adoption gemeinsam entwickeln. Die Szenarien wurden anhand von Primärrückmeldungen zu erwarteten Werkzeugerneuerungszyklen, der Nachfrageelastizität bei Dienstleistungen während größerer Sicherheitsverletzungen und der Geschwindigkeit, mit der Cloud-Forensik-Kompetenzen und -Werkzeuge operationalisiert werden, feinjustiert.

Datenvalidierung & Aktualisierungszyklus

Die Schätzungen wurden durch Triangulation unabhängiger Signale validiert, gefolgt von strukturierten Abweichungsprüfungen auf Regions- und Komponentenebene. Wenn ein Ergebnis von dem abwich, was Fallvolumina, öffentliche Ausgabenhinweise oder Preisnormen vernünftigerweise stützen würden, wurden die Annahmen überprüft und Experten erneut kontaktiert, um die Abweichung zu klären.

Vor der endgültigen Freigabe durchlaufen Modell und Erzählung mehrere Analystenüberprüfungen, damit die Eingabelogik, die mathematische Konsistenz und die Abstimmung des Umfangs bestätigt werden. Der Bericht wird jährlich aktualisiert, und wesentliche Ereignisse werden auf Zwischenanpassungen überwacht. Kurz vor der Auslieferung wird ein finaler Datenabgleich durchgeführt, damit Kunden die aktuellste zum jeweiligen Zeitpunkt verfügbare Sicht erhalten.

Vergleich der Marktgröße für digitale Forensik von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für digitale Forensik unterscheiden sich häufig, da Unternehmen nicht dieselbe Trennlinie zwischen reiner forensischer Arbeit und breiterer Incident-Response- oder Cybersicherheitstechnologie ziehen. Auch die Wahl des Basisjahres spielt eine Rolle, da einige Quellen sich auf ein älteres Basisjahr stützen, während andere ihr Modell zu einem späteren Zeitpunkt beginnen, als die Volumina von Sicherheitsverletzungen und die Cloud-Adoption höher waren.

Die Hauptlücke ergibt sich daraus, ob routinemäßige Sicherheitsüberwachung, allgemeine Bedrohungserkennung oder nicht-beweisrelevante Reaktionsdienste eingeschlossen sind, was allein die Gesamtsummen um Milliarden verändern kann. Einige Schätzungen gehen auch von einer schnelleren Preisexpansion für Werkzeuge wie Entschlüsselung oder Cloud-Erfassung aus, während andere die Verschiebung des Mixes zwischen Dienstleistungen und Software nicht anhand von Praktikerrückmeldungen und beobachtbaren Fallbearbeitungsmustern überprüfen. Aktivitäten zur Beweissicherung und -erfassung werden bei Mordor Intelligence nur berücksichtigt, wenn sie forensische Nutzungsanforderungen erfüllen, wodurch der Umfang an Ermittlungsworkflows und nicht an breiteren Cybersicherheitsoperationen gebunden bleibt.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 7,51 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 11,27 Mrd. USD (2024) | Verwendet ein Nachfrageumfeld eines späteren Zyklus und eine breitere Definition, die Unternehmenssicherheits-Reaktionsaktivitäten über die Beweissicherung hinaus einbeziehen kann, was den Ausgangswert erhöht. |

| Branchenverlag B | 13,80 Mrd. USD (2025) | Aggregiert häufig Incident-Response- und Managed-Security-Dienstleistungen in den Umsatz der digitalen Forensik und wendet möglicherweise aggressivere Annahmen zu Dienstleistungsintensität und Preisgestaltung in Zeiten mit vielen Sicherheitsverletzungen an. |

Insgesamt lässt sich die Spannbreite hauptsächlich dadurch erklären, was als forensische Arbeit im Gegensatz zu angrenzenden Sicherheits- und Reaktionsaktivitäten gezählt wird, gefolgt von der Wahl des Basisjahres und Annahmen zum Preismix. Indem die Eingaben auf Fallbearbeitungstreiber, den Werkzeug- und Dienstleistungsmix sowie realistische Preisprüfungen rückführbar gehalten werden, liefert der Ansatz eine stabile Zahl, die wiederholt und aktualisiert werden kann, sobald neue Signale zu Vorfällen und Akzeptanz eingehen.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für digitale Forensik im Jahr 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 USD 15,37 Milliarden erreicht und ab 2026 mit einem CAGR von 12,68 % wächst.

Welche Komponente wächst im Markt für digitale Forensik am schnellsten?

Dienstleistungen, angetrieben durch verwaltete forensische Dauermandate, werden bis 2031 mit einem CAGR von 13,27 % wachsen.

Warum verzeichnet die Cloud-Forensik eine höhere Akzeptanz als andere Typen?

Flüchtige Workloads in Multi-Cloud-Umgebungen erfordern dedizierte Werkzeuge, die kurzlebige Protokolle und Artefakte erfassen.

Wie können sich kleine und mittlere Unternehmen forensische Fähigkeiten leisten?

Cloud-basierte Plattformen und jährliche Dauermandate zu einem Preis von rund USD 25.000 ermöglichen es kleinen und mittleren Unternehmen, Werkzeuge und Expertise auszulagern.

Welche Endnutzerbranche weist das höchste prognostizierte Wachstum auf?

Das Gesundheitswesen, das mit einem CAGR von 14,63 % wächst, aufgrund verstärkter Ransomware-Angriffe auf elektronische Gesundheitsakten.

Welche Herausforderungen bremsen den Markt für digitale Forensik?

Standardmäßige Geräteverschlüsselung, Gutachtermangel und Datenspeicherungsgesetze erhöhen die Erfassungskosten und verzögern Ermittlungen.

Seite zuletzt aktualisiert am: