Marktgröße und Marktanteil für digitale Tresore

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

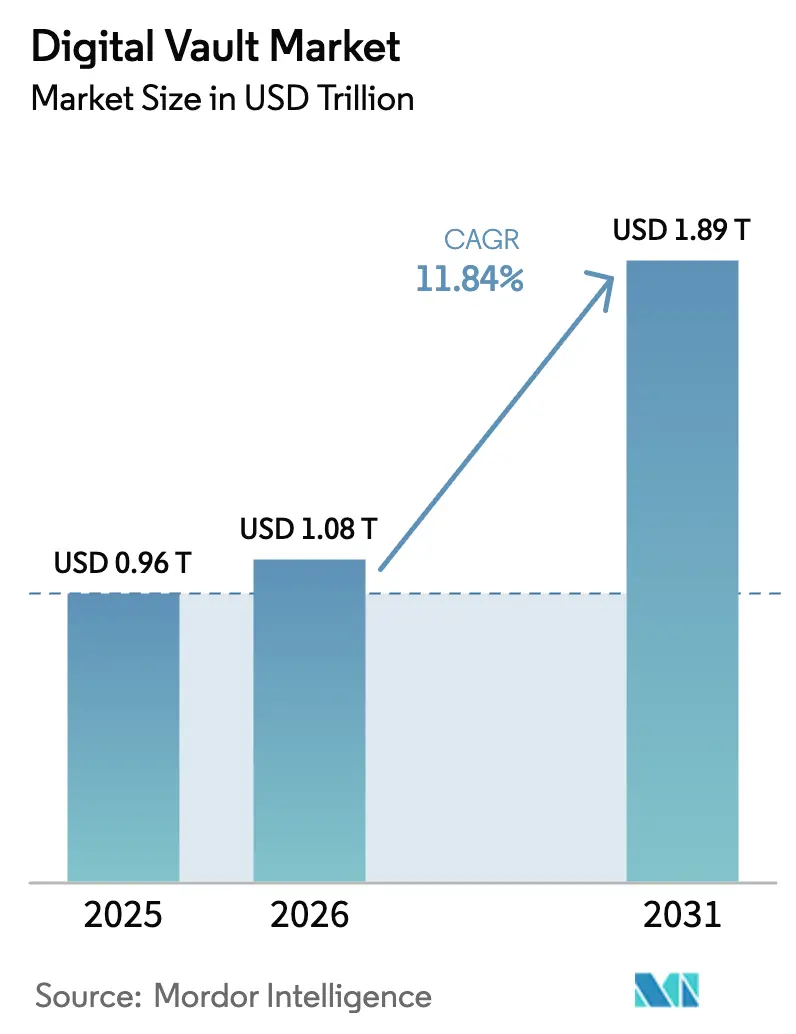

| Marktgröße (2026) | 1.08 Billionen US-Dollar |

| Marktgröße (2031) | 1.89 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.84% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für digitale Tresore von Mordor Intelligence

Die Marktgröße für digitale Tresore wird voraussichtlich 0,96 Billionen USD im Jahr 2025, 1,08 Billionen USD im Jahr 2026 betragen und bis 2031 einen Wert von 1,89 Billionen USD erreichen, mit einer CAGR von 11,84 % von 2026 bis 2031. Die Nachfrage steigt, da Unternehmen mit Geldstrafen konfrontiert sind, die im Jahr 2024 für unzureichenden Datenschutz 1,2 Milliarden EUR (1,3 Milliarden USD) überstiegen. Quantencomputer-Roadmaps, die die herkömmliche Verschlüsselung innerhalb des Jahrzehnts brechen könnten, haben die Einführung von Post-Quanten-Modulen beschleunigt. Gleichzeitig stiegen die Kosten für Datenschutzverletzungen in den Vereinigten Staaten im Jahr 2024 auf 9,36 Millionen USD – fast das Doppelte des globalen Durchschnitts –, was Käufer dazu veranlasst, Zero-Trust-Architekturen zu übernehmen, die auf Tresor-Isolation ausgerichtet sind. Anbieter differenzieren sich durch kryptografische Agilität, automatisierte Compliance-Dashboards und Anomalieerkennung, die auf nicht verwaltete Workloads der künstlichen Intelligenz abzielt. Chancen in bisher unerschlossenen Bereichen entstehen bei der dezentralisierten Verwahrung tokenisierter Vermögenswerte, während der cloudbasierte Preiswettbewerb Nischenanbieter unter Druck setzt, aber die Einstiegshürden für kleine und mittlere Unternehmen senkt.

Wichtigste Erkenntnisse des Berichts

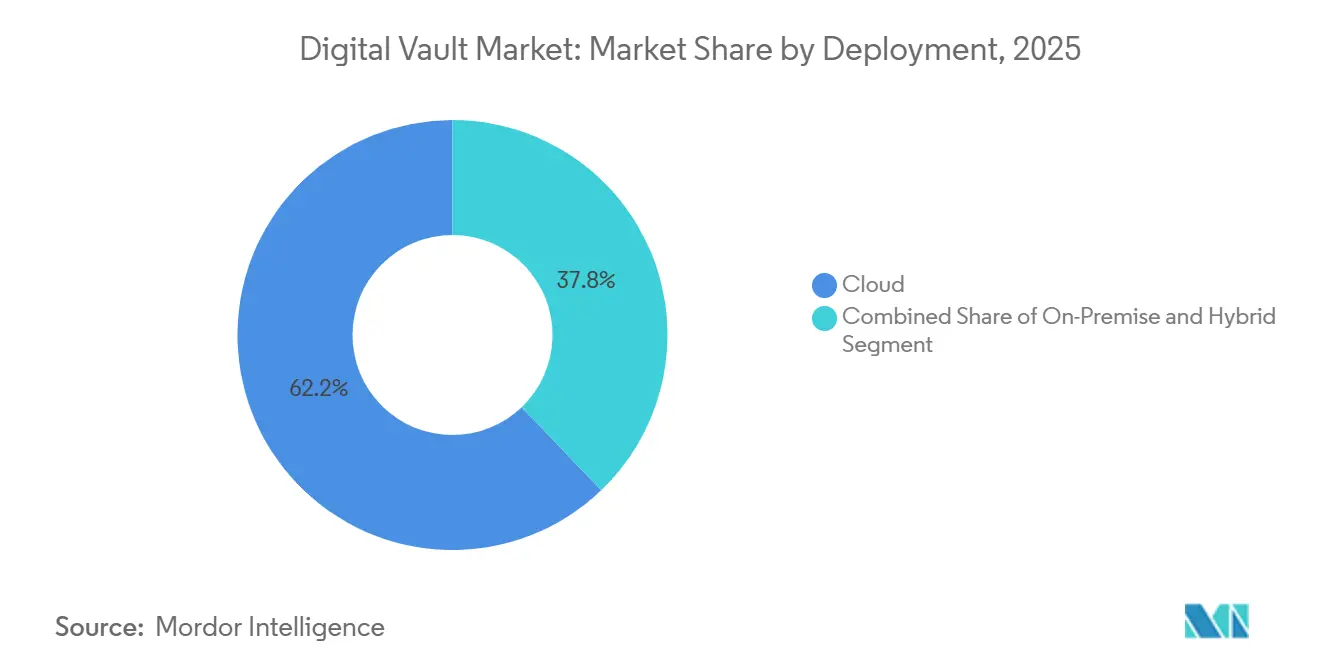

- Nach Bereitstellung hielten Cloud-Konfigurationen im Jahr 2025 einen Umsatzanteil von 62,17 %; für Hybrid-Modelle wird bis 2031 eine CAGR von 12,19 % prognostiziert.

- Nach Komponente entfielen 72,48 % der Ausgaben im Jahr 2025 auf Lösungen, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 12,07 % wachsen werden.

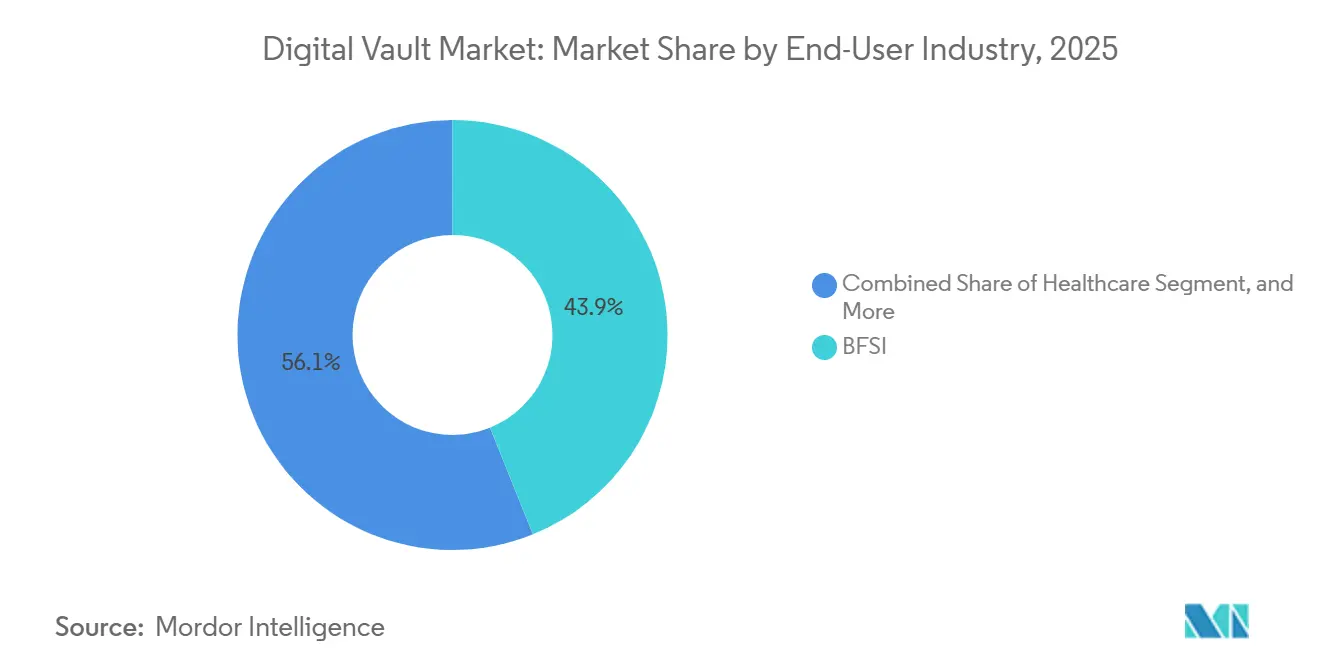

- Nach Endnutzerbranche entfielen 43,89 % der Nachfrage im Jahr 2025 auf das Bank-, Finanzdienstleistungs- und Versicherungswesen; für das Gesundheitswesen wird mit einer CAGR von 12,83 % bis 2031 das schnellste Wachstum prognostiziert.

- Nach Unternehmensgröße entfielen 59,18 % der Einführungen im Jahr 2025 auf Großunternehmen, während kleine und mittlere Unternehmen mit einer CAGR von 12,11 % bis 2031 voranschreiten.

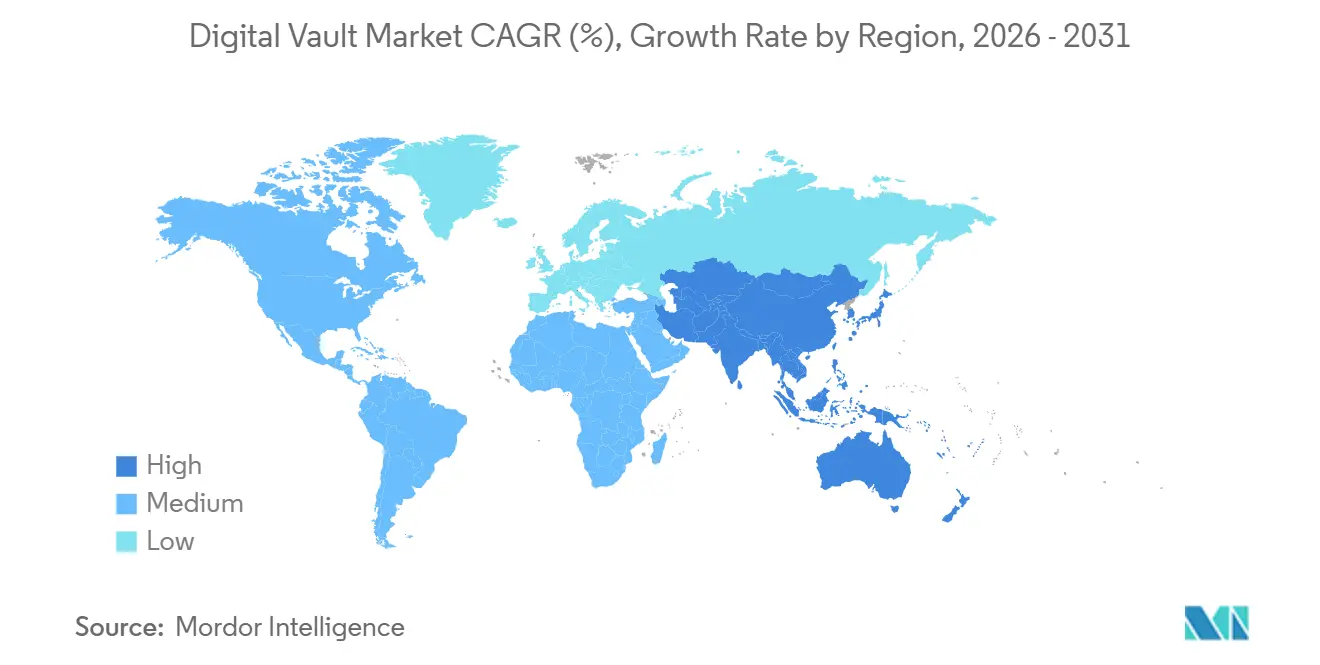

- Nach Geografie erwirtschaftete Nordamerika 39,73 % des Umsatzes im Jahr 2025, während für den Asien-Pazifik-Raum mit einer CAGR von 12,89 % bis 2031 das höchste regionale Wachstum erwartet wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für digitale Tresore

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigendes Rechtsstreitrisiko bei Datenschutzverletzungen | +2.4% | Global, mit Schwerpunkt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Einführung von Zero-Trust-Architekturen | +2.1% | Nordamerika und Europa, Ausweitung auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Verarbeitung von Daten aus vernetzten Geräten | +1.8% | Global, mit dem Asien-Pazifik-Raum als führender Region bei IoT-Implementierungen | Mittelfristig (2–4 Jahre) |

| Dezentralisierte Verwahrung digitaler Vermögenswerte im BFSI-Bereich | +1.6% | Nordamerika, Europa, Singapur, Schweiz | Mittelfristig (2–4 Jahre) |

| Einführung quantensicherer Verschlüsselung | +1.5% | Global, mit früher Einführung im BFSI- und Regierungssektor | Langfristig (≥ 4 Jahre) |

| Risikokapitalfinanzierung für RegTech-Start-ups | +1.3% | Nordamerika und Europa, Ausstrahlungseffekte auf den Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes Rechtsstreitrisiko bei Datenschutzverletzungen

Die durchschnittlichen Kosten für Datenschutzverletzungen in den Vereinigten Staaten stiegen im Jahr 2024 auf 9,36 Millionen USD, und europäische Regulierungsbehörden verhängten Bußgelder in Höhe von 1,2 Milliarden EUR (1,3 Milliarden USD) für unzureichende Verschlüsselung, was Sicherheitsverantwortliche dazu veranlasst, Tresore mit unveränderlichen Prüfpfaden und schneller Vorfallsmeldung zu priorisieren.[1]IBM Security, "Bericht über die Kosten einer Datenschutzverletzung 2024," ibm.com Nicht autorisierte Projekte mit künstlicher Intelligenz erhöhten die Sanierungskosten um 670.000 USD pro Vorfall, was die Nachfrage nach in Tresor-Schichten integrierten Erkennungsmaschinen steigert. Unternehmen fügen Entschädigungsklauseln ein, die Partner zur Verwendung von Verschlüsselung auf Tresor-Niveau verpflichten, und dehnen den Compliance-Druck auf Lieferketten aus. Das Rechtsstreitrisiko treibt daher auch mittelständische Organisationen dazu an, die erweiterten Funktionen des Marktes für digitale Tresore zu übernehmen.

Zunehmende Einführung von Zero-Trust-Architekturen

Die NIST-Sonderpublikation 1800-35 dokumentierte im Jahr 2025 19 föderale Zero-Trust-Implementierungen und bietet Referenzdesigns, die kommerzielle Käufer nun nachahmen.[2]Nationales Institut für Standards und Technologie, "Post-Quanten-Kryptografie-Standardisierung," nist.gov Kontinuierliche Authentifizierung und Mikrosegmentierung machen Tresore zur maßgeblichen Quelle für die Durchsetzung von Richtlinien und verkürzen die Beschaffungszyklen von 18 auf 9 Monate. Die CISA stellte fest, dass Behörden die Verschlüsselung zu 78 % abgeschlossen haben, aber nur zu 52 % bei der Datenverwaltung, eine Lücke, die Tresor-Klassifizierungsmaschinen direkt schließen. Finanzinstitute berichteten, dass die Tresor-Isolation bei 83 % der simulierten Ransomware-Ereignisse laterale Bewegungen blockierte, was den Risikoreduzierungswert der Architektur bestätigt.

Verarbeitung von Daten aus vernetzten Geräten

Vernetzte Geräte werden bis 2027 voraussichtlich 30 Milliarden Einheiten überschreiten und Unternehmen mit Telemetriedaten überfluten, die eine Echtzeit-Verschlüsselung und Langzeitarchivierung erfordern. Genomische Dateien im Gesundheitswesen überschreiten häufig 200 Gigabyte pro Patient, was Anbieter dazu zwingt, die Verschlüsselung auf Hardware-Sicherheitsmodule auszulagern, um klinische Latenz zu vermeiden. Automobilunternehmen verschlüsseln Telematik-Datenströme, um die DSGVO-Vorschriften für Standortdaten einzuhalten.[3]Europäischer Datenschutzausschuss, "Jahresbericht 2024," edpb.europa.eu Telekommunikationsbetreiber in China und Indien setzen Edge-Tresore ein, um Lokalisierungsvorschriften zu erfüllen und gleichzeitig den Backhaul zu minimieren. Diese Anwendungsfälle positionieren den Markt für digitale Tresore als Dreh- und Angelpunkt für eine sichere IoT-Skalierung.

Dezentralisierte Verwahrung digitaler Vermögenswerte im BFSI-Bereich

Zentralbanken und Geschäftsbanken validierten im Rahmen von Projekt Leap im Jahr 2025 gitterbasierte Verschlüsselung für die Abwicklung tokenisierter Anleihen. Der Schweizer Regulator erlaubt die Verwahrung über verteilte Ledger, sofern Multi-Signatur-Tresore die Schlüsselwiederherstellung verwalten. Die indische Zentralbank veröffentlichte im Jahr 2025 eine Roadmap zur Quantenbereitschaft und forderte den Beginn von Pilotimplementierungen im Jahr 2026. Diese Entwicklungen veranlassen Banken, Plattformen auszuwählen, die traditionelle Infrastrukturen mit Blockchain verbinden und Post-Quanten-Kryptografie unterstützen – eine Fähigkeit, die bisher nur einer Handvoll Anbieter vorbehalten ist.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Abhängigkeit von physischen Tresoren bei Altsystemen | -1.2% | Global, mit stärkeren Auswirkungen bei Tier-2-Banken in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Hohe Wechselkosten für Tier-2-Banken | -1.0% | Regionalbanken in Nordamerika, Europa und dem Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Fragmentierte globale Datensouveränitätsvorschriften | -0.9% | Global, mit erheblichen Reibungsverlusten in Europa, China, Indien und Brasilien | Mittelfristig (2–4 Jahre) |

| Qualifikationslücke in der Post-Quanten-Kryptografie | -0.7% | Global, mit Schwerpunkt in Märkten ohne spezialisierte Ausbildungsprogramme | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Abhängigkeit von physischen Tresoren bei Altsystemen

Tier-2-Banken verwenden bis zu 40 % ihrer Sicherheitsbudgets für die Pflege physischer Archive, und Prüfungen in einigen Rechtsordnungen verlangen weiterhin Papierdokumente. Migrationen erfordern daher bis zu zwei Jahre Parallelbetrieb, was den Aufwand verdoppelt. Institutionen in Regionen mit unzuverlässiger Konnektivität zögern auch, sich auf Cloud-Tresore zu verlassen, da sie Dienstunterbrechungen befürchten, die Kundentransaktionen verzögern könnten. Diese Trägheit verlangsamt die Durchdringung des Marktes für digitale Tresore bei mittelgroßen Kreditgebern.

Hohe Wechselkosten für Tier-2-Banken

Die Migration von Kernsystemen aus den 1990er Jahren kann mehr als 50 Millionen USD kosten, wenn Lizenzierung, Datenkonvertierung und Ausfallzeiten berücksichtigt werden. Proprietäre Dateiformate erzwingen häufig manuelle Validierungen, die Tausende von Arbeitsstunden in Anspruch nehmen. Anbieter priorisieren Fortune-500-Konten und lassen Regionalbanken mit weniger Anpassungsoptionen und ungünstigeren Preisen zurück. Das Ergebnis ist ein zweigeteilter Markt für digitale Tresore, in dem führende Banken quantensichere Tresore einsetzen, während ihre kleineren Mitbewerber zurückbleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellung: Hybrid-Konfigurationen gewinnen an Bedeutung

Hybrid-Architekturen entwickeln sich mit einer CAGR von 12,19 %, da Käufer Souveränitätsvorschriften mit Cloud-Skalierbarkeit in Einklang bringen. Cloud kontrollierte 62,17 % des Umsatzes im Jahr 2025, dennoch leiten Unternehmen in China und Russland sensible Felder an On-Premise-Ebenen weiter, um grenzüberschreitende Prüfungen zu bewältigen. Beim Hochfrequenzhandel reduziert die Aufbewahrung von Auftragsdaten auf kolokierten Servern bei gleichzeitiger Archivierung des Verlaufs in Cloud-Tresoren die Speicherkosten pro Terabyte um 80 %. Die Notfallwiederherstellungsplanung verbessert sich, da Snapshots über mehrere Regionen repliziert werden können, ohne zusätzliche Hardware zu benötigen. Telekommunikationsanbieter setzen Edge-Tresor-Knoten für Teilnehmerdaten ein, was zeigt, wie Hybrid-Modelle die Vielseitigkeit des Marktes für digitale Tresore unterstützen.

Hybrid-Tresore reduzieren die Latenz, unterstützen die Einhaltung von Vorschriften in mehreren Regionen und entsprechen den NIST-Zero-Trust-Richtlinien, die eine verteilte Authentifizierung ohne einzelne Fehlerquellen befürworten. Durch die Umstellung vorhersehbarer Workloads auf verbrauchsbasierte Preisgestaltung lindert dieses Design den Druck auf Investitionsbudgets im Markt für digitale Tresore. Es ermöglicht Organisationen, Kosten effektiver zu verwalten, Flexibilität und Skalierbarkeit zu bieten und gleichzeitig die Bedenken von Finanzvorständen hinsichtlich erheblicher Vorabausgaben zu berücksichtigen.

Nach Komponente: Dienstleistungen wachsen aufgrund von Integrationskomplexität stark

Dienstleistungen wachsen mit einer CAGR von 12,07 %, da Unternehmen feststellen, dass Tresor-Projekte Konnektoren für Legacy-Datenbanken, Identitätsanbieter und Plattformen für Sicherheitsinformationen und Ereignismanagement erfordern. Projekte laufen häufig 6–12 Monate, was erklärt, warum Dienstleistungen die Umsatzlücke zu Lösungen verringern, die im Jahr 2025 72,48 % des Marktes ausmachten. Beratungsteams führen kryptografische Agilitätsprüfungen durch, die Verschlüsselungsinventare kartieren und Post-Quanten-Upgrades priorisieren, und verlangen bei großen Banken Honorare von über 500.000 USD. Managed-Services-Pakete umfassen nun eine 24/7-Überwachung und Vorfallsreaktion, was für mittelständische Unternehmen ohne Sicherheitsbetriebszentren attraktiv ist.

Während die Lizenzierung von Verschlüsselungsmaschinen und Compliance-Dashboards weiterhin den Lösungsumsatz antreibt, wechseln Anbieter zunehmend zu verbrauchsbasierten Modellen. Diese Verschiebung unterstreicht, dass die Nachfrage nach Kernsoftware robust bleibt, auch wenn professionelle Dienstleistungen den Markt für digitale Tresore aufgrund von Integrationskomplexitäten erweitern. Die Einführung verbrauchsbasierter Modelle ermöglicht es Anbietern, die Preisgestaltung an die Verbrauchsmuster der Kunden anzupassen, was mehr Flexibilität bietet und die Kundenbindung potenziell erhöht. Darüber hinaus unterstreicht die wachsende Abhängigkeit von professionellen Dienstleistungen den Bedarf an Fachwissen bei der Verwaltung und Integration dieser Lösungen, was weiter zum Marktwachstum beiträgt.

Nach Endnutzerbranche: Das Gesundheitswesen beschleunigt die Einführung

Für das Gesundheitswesen wird eine CAGR von 12,83 % prognostiziert – die schnellste unter allen Endnutzern –, da genomische Sequenzierung und Telemedizin das Volumen sensibler Daten erhöhen. Im Jahr 2024 stellten US-amerikanische Regulierungsbehörden klar, dass genomische Daten unter HIPAA fallen, was zur Nachrüstung von Biobanken mit Verschlüsselung auf Tresor-Niveau führte. Telemedizin-Plattformen verschlüsseln Konsultationsströme sowohl im Ruhezustand als auch bei der Übertragung, mit Schlüsseln, die Patienten widerrufen können, um die Privatsphäre in der häuslichen Pflege zu schützen. Das Bank-, Finanzdienstleistungs- und Versicherungswesen behielt 43,89 % der Nachfrage im Jahr 2025 durch langjährige Vorschriften wie PCI DSS.

Krankenhäuser integrieren Tresore mit medizinischen Geräten und machen Firmware-Updates manipulationssicher. Solche Maßnahmen stärken nicht nur den Marktanteil digitaler Tresore im Gesundheitswesen, sondern unterstreichen auch die Notwendigkeit eines attributbasierten Zugriffs. Dieser Zugriffsmechanismus gewährleistet eine sichere und effiziente Überwachung von Klinikrollen und -berechtigungen in föderativen Netzwerken und verbessert die betriebliche Sicherheit sowie die Einhaltung regulatorischer Standards.

Nach Unternehmensgröße: Kleine und mittlere Unternehmen setzen auf verbrauchsbasierte Preisgestaltung

Kleine und mittlere Unternehmen entwickeln sich mit einer CAGR von 12,11 % und verringern den Abstand zu Großunternehmen, die im Jahr 2025 eine Einführungsrate von 59,18 % aufwiesen. Cloud-native Anbieter bieten Tresor-Abonnements für unter 1.000 USD pro Monat an und eliminieren den Bedarf an großen Vorablizenzen. Globale Datenschutzgesetze verhängen einheitliche Strafen unabhängig von der Unternehmensgröße, was kleine und mittlere Unternehmen dazu veranlasst, strenge Verschlüsselungsstandards einzuführen. Managed-Services-Anbieter liefern schlüsselfertige Pakete, die Migration und Compliance-Berichterstattung umfassen und Talentbarrieren beseitigen.

Großunternehmen nutzen Mengenrabatte und passen Tresor-Workflows für Legacy-Mainframes an, um ihre dominante Ausgabenposition zu behalten. Die verbrauchsbasierte Preisgestaltung erweitert die Reichweite des Marktes für digitale Tresore und macht Verschlüsselung auf Unternehmensniveau für kleinere Unternehmen zugänglich. Dieses Preismodell ermöglicht es Unternehmen mit begrenzten Budgets, robuste Sicherheitsmaßnahmen einzuführen und ihre Abhängigkeit von improvisierten Dateischutzlösungen durch zuverlässigere und skalierbarere Alternativen zu ersetzen.

Geografische Analyse

Nordamerika erzielte 39,73 % des Umsatzes im Jahr 2025, gestützt durch US-amerikanische Datenschutzverletzungs-Meldepflichten und sektorale Gesetze wie HIPAA. Hyperscaler integrieren Tresor-Funktionalität in Infrastrukturdienstleistungen und unterbieten Nischenanbieter beim Preis. Kanadas PIPEDA hat extraterritoriale Reichweite und verpflichtet grenzüberschreitende Betreiber zur Verschlüsselung von Daten, die in den Süden fließen. Mexikos Fintech-Gesetz verlangt verschlüsselte Transaktionsdatensätze und veranlasst traditionelle Banken zur Modernisierung ihrer Systeme.

Für den Asien-Pazifik-Raum wird das schnellste Wachstum mit einer CAGR von 12,89 % prognostiziert. China verhängt Bußgelder von bis zu 50 Millionen CNY (7 Millionen USD) oder 5 % des Umsatzes für unerlaubte Datenübertragungen, was die Nachfrage nach inländischen Tresor-Instanzen antreibt. Indiens Datenschutzgesetz gewährt Bürgern Datenportabilitätsrechte, was Unternehmen dazu veranlasst, Self-Service-Tresor-Portale einzusetzen. Japan verschärfte die Einwilligungsregeln im Jahr 2022, während Australien im Geschäftsjahr 2024 527 meldepflichtige Datenschutzverletzungen verzeichnete, von denen 60 % im Gesundheitswesen und im Finanzbereich auftraten, was auf einen dringenden Bedarf an stärkeren Datenschutzkontrollen hinweist.

Europa übt durch die DSGVO globalen Einfluss aus, wobei Bußgelder in Höhe von 1,2 Milliarden EUR im Jahr 2024 multinationale Unternehmen zu einer Verschlüsselung drängen, die Daten für Unbefugte unbrauchbar macht. Der Nahe Osten beschleunigt die Einführung von Tresoren im Rahmen der E-Government-Ziele von Saudi-Arabiens Vision 2030. Brasiliens LGPD, die der DSGVO ähnelt, verpflichtet in Südamerika tätige Unternehmen zur Einrichtung lokaler Datentresor-Instanzen, um die Einhaltung der Datenschutzvorschriften zu gewährleisten. Diese Verordnung unterstreicht die Bedeutung des Schutzes personenbezogener Daten innerhalb der Region.

Wettbewerbslandschaft

Im Jahr 2025 hielten die 10 größten Anbieter einen Umsatzanteil von etwa 55–60 %, was auf eine moderate Marktkonzentration hindeutet. Dieses Konzentrationsniveau spiegelt ein wettbewerbsintensives Umfeld wider, in dem einige wenige Schlüsselakteure erheblichen Einfluss haben. Hyperscaler, die Tresore in umfassendere Cloud-Verträge bündeln, zwingen Spezialisten dazu, Zertifizierungen und Nischenmodule wie Post-Quanten-Verwahrung für das Bankwesen hervorzuheben. Diese Strategien sind für Spezialisten entscheidend, um sich zu differenzieren und den sich wandelnden Anforderungen spezifischer Branchen gerecht zu werden.

Anbieter beeilen sich, die NIST-Post-Quanten-Standards einzuhalten, die im Jahr 2024 veröffentlicht wurden, da Finanzinstitute Fristen für die Algorithmusmigration bis 2027 setzen. Patentanmeldungen in den Bereichen homomorphe Verschlüsselung und sichere Mehrparteienberechnung verdeutlichen das Interesse daran, Analysen auf verschlüsselten Daten zu ermöglichen. Start-ups differenzieren sich durch verbrauchsbasierte Preisgestaltung und Drag-and-Drop-Konnektoren, die die Wechselkosten für kleine und mittlere Unternehmen senken.

Fusionen und Übernahmen konzentrieren sich darauf, Identitätsmanagement und Tresor-Technologie in einheitliche Zero-Trust-Suiten zu integrieren. Gleichzeitig validieren Pilotprojekte in der Schweiz und Singapur die dezentralisierte Verwahrung für tokenisierte reale Vermögenswerte – eine Nische, die voraussichtlich reifer wird, sobald andere Regulierungsbehörden Leitlinien herausgeben. Insgesamt belohnt der Markt für digitale Tresore Anbieter, die kryptografische Agilität, Compliance-Dashboards und flexible Bereitstellungsmodelle kombinieren.

Marktführer im Bereich digitale Tresore

International Business Machines Corporation

CyberArk Software Ltd.

Hitachi, Ltd.

Fiserv, Inc.

Oracle Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Die BIZ erweiterte Projekt Leap um die Monetary Authority of Singapore und weitete die dezentralisierten Verwahrungsversuche für Staatsanleihen aus.

- Juli 2025: Die Reserve Bank of India veröffentlichte ein Whitepaper zur Quantenbereitschaft, das phasenweise Tresor-Migrationszeitpläne bis 2030 skizziert.

- Juni 2025: Die NIST-Sonderpublikation 1800-35 beschrieb 19 föderale Zero-Trust-Implementierungen und bot Blaupausen für den kommerziellen Tresor-Rollout.

- Januar 2025: Der Europäische Datenschutzausschuss meldete DSGVO-Bußgelder in Höhe von 1,2 Milliarden EUR für das Jahr 2024, wobei 40 % auf unzureichende Verschlüsselung zurückzuführen waren.

Globaler Berichtsumfang des Marktes für digitale Tresore

Der Markt für digitale Tresore ist segmentiert nach Bereitstellung (On-Premise, Cloud, Hybrid), Komponente (Lösungen und Dienstleistungen), Endnutzerbranche (BFSI, Regierung, IT und Telekommunikation, Gesundheitswesen, sonstige Endnutzerbranchen), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| On-Premise |

| Cloud |

| Hybrid |

| Lösungen |

| Dienstleistungen |

| BFSI |

| Regierung |

| IT und Telekommunikation |

| Gesundheitswesen |

| Sonstige Endnutzerbranchen |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Bereitstellung | On-Premise | ||

| Cloud | |||

| Hybrid | |||

| Nach Komponente | Lösungen | ||

| Dienstleistungen | |||

| Nach Endnutzerbranche | BFSI | ||

| Regierung | |||

| IT und Telekommunikation | |||

| Gesundheitswesen | |||

| Sonstige Endnutzerbranchen | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für digitale Tresore bis 2031 voraussichtlich wachsen?

Es wird prognostiziert, dass er von 1,08 Billionen USD im Jahr 2026 auf 1,89 Billionen USD bis 2031 mit einer CAGR von 11,84 % wächst, angetrieben durch regulatorischen Druck und Quantensicherheitsbereitschaft.

Welche Region wird das höchste Wachstum bei der Einführung digitaler Tresore verzeichnen?

Für den Asien-Pazifik-Raum wird das schnellste regionale Wachstum mit einer CAGR von 12,89 % prognostiziert, angetrieben durch die strengen Datenlokalisierungsgesetze Chinas und Indiens.

Warum gewinnen Hybrid-Bereitstellungen an Beliebtheit?

Hybrid-Tresore bringen Datensouveränitätsvorschriften und Cloud-Skalierbarkeit in Einklang, senken die Ausgaben für die Notfallwiederherstellung und entsprechen den NIST-Zero-Trust-Richtlinien.

Was macht das Gesundheitswesen zum am schnellsten wachsenden Endnutzersegment?

Genomische Sequenzierung, Telemedizin und strengere HIPAA-Auslegungen steigern die Nachfrage nach Tresoren, die große sensible Datensätze sichern und eine granulare Patienteneinwilligung unterstützen.

Wie treten kleine und mittlere Unternehmen in den Markt für digitale Tresore ein?

Cloud-native Anbieter bieten verbrauchsbasierte Preisgestaltung unter 1.000 USD pro Monat und Managed-Services-Pakete an, die es kleinen und mittleren Unternehmen ermöglichen, regulatorische Verschlüsselungsanforderungen ohne große Kapitalaufwendungen zu erfüllen.

Seite zuletzt aktualisiert am: