Marktgröße und Marktanteil für klinische Workflow-Lösungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

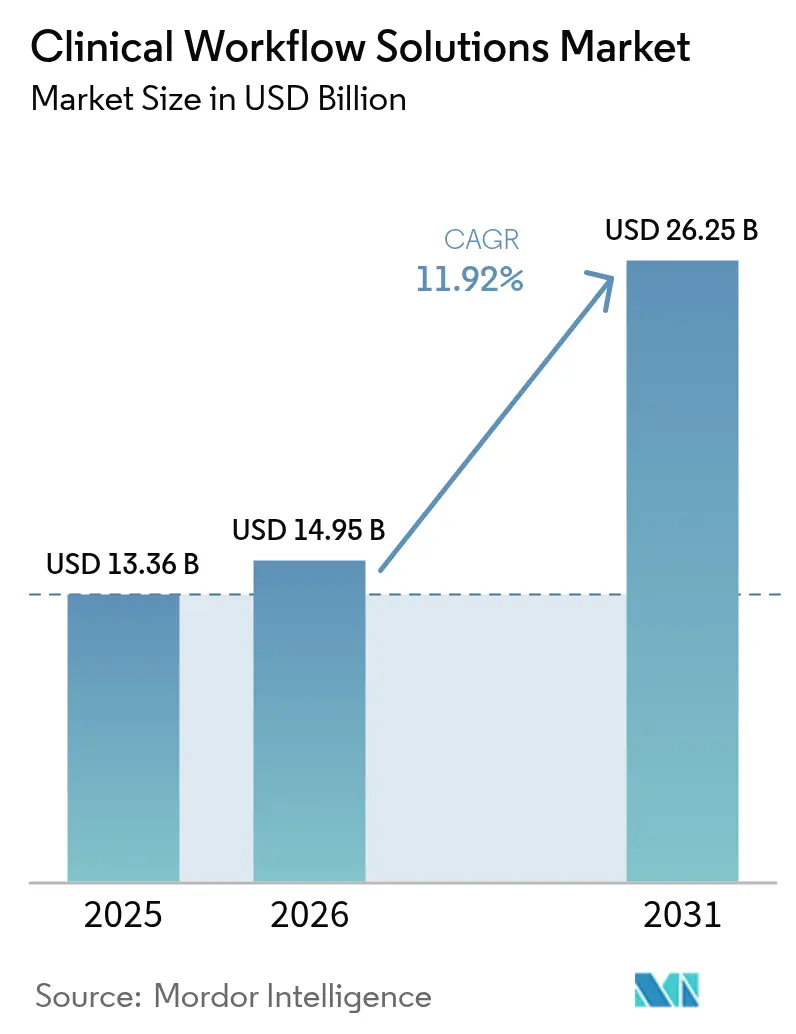

| Marktgröße (2026) | 14.95 Milliarden US-Dollar |

| Marktgröße (2031) | 26.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.92% CAGR |

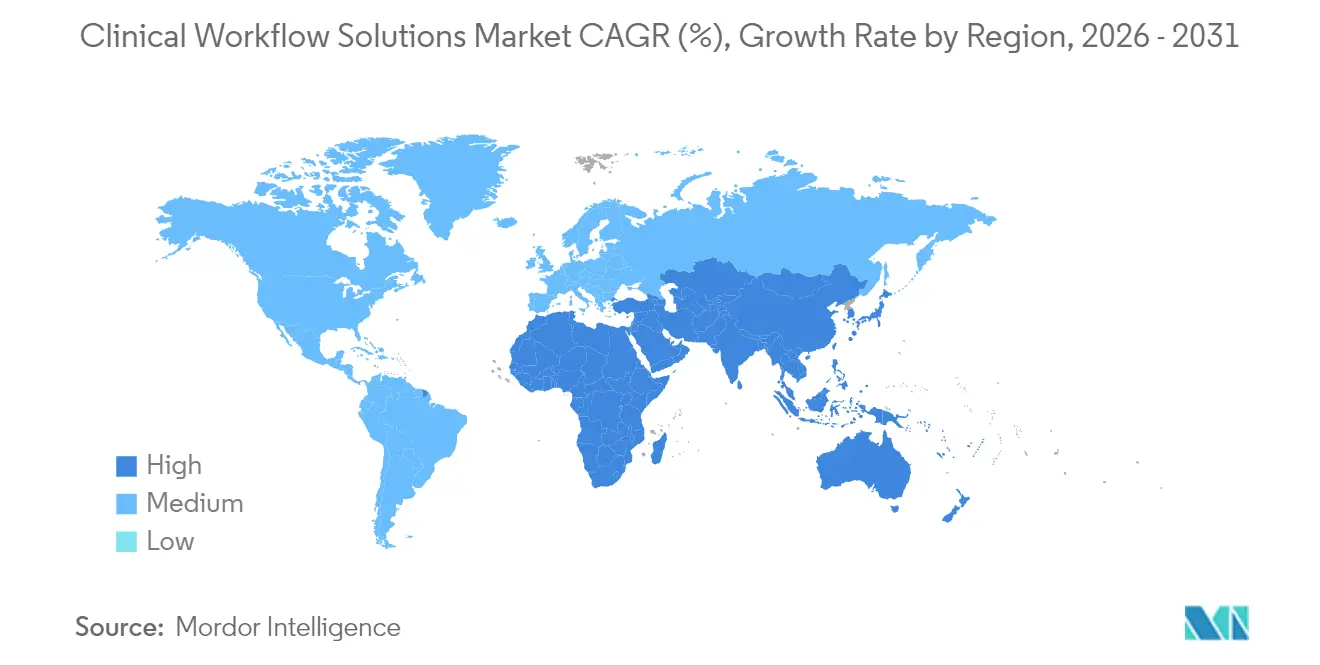

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für klinische Workflow-Lösungen von Mordor Intelligence

Die Marktgröße für klinische Workflow-Lösungen wurde im Jahr 2025 auf USD 13,36 Milliarden geschätzt und soll von USD 14,95 Milliarden im Jahr 2026 auf USD 26,25 Milliarden bis 2031 wachsen, bei einer CAGR von 11,92 % während des Prognosezeitraums (2026–2031). Steigende Betriebskosten, engere Personalressourcen und der Wandel hin zu leistungsbasierter Vergütung veranlassen Anbieter dazu, repetitive Aufgaben zu automatisieren und Datensilos zu verbinden. Cloud-freundliche Plattformen und vorgeschriebene Interoperabilitätsstandards verändern die Kaufprioritäten und veranlassen Krankenhäuser, Budgets von der Pflege veralteter Systeme hin zu abonnementbasierten Diensten zu verlagern, die kontinuierliche Upgrades versprechen. Große Anbieter erweitern ihre Portfolios durch Akquisitionen und Partnerschaften, während jüngere Spezialisten mit Nischenwerkzeugen Aufmerksamkeit erregen, die Workflow-Schwachstellen für bestimmte Abteilungen lösen. Regionale Ausgabenmuster deuten darauf hin, dass Nordamerika seine Führungsposition vorerst behalten wird. Dennoch lässt das schnellere Investitionstempo im asiatisch-pazifischen Raum vermuten, dass sich der Wettbewerbsabstand vor Ende des Prognosezeitraums verringern könnte.

Wichtigste Erkenntnisse des Berichts

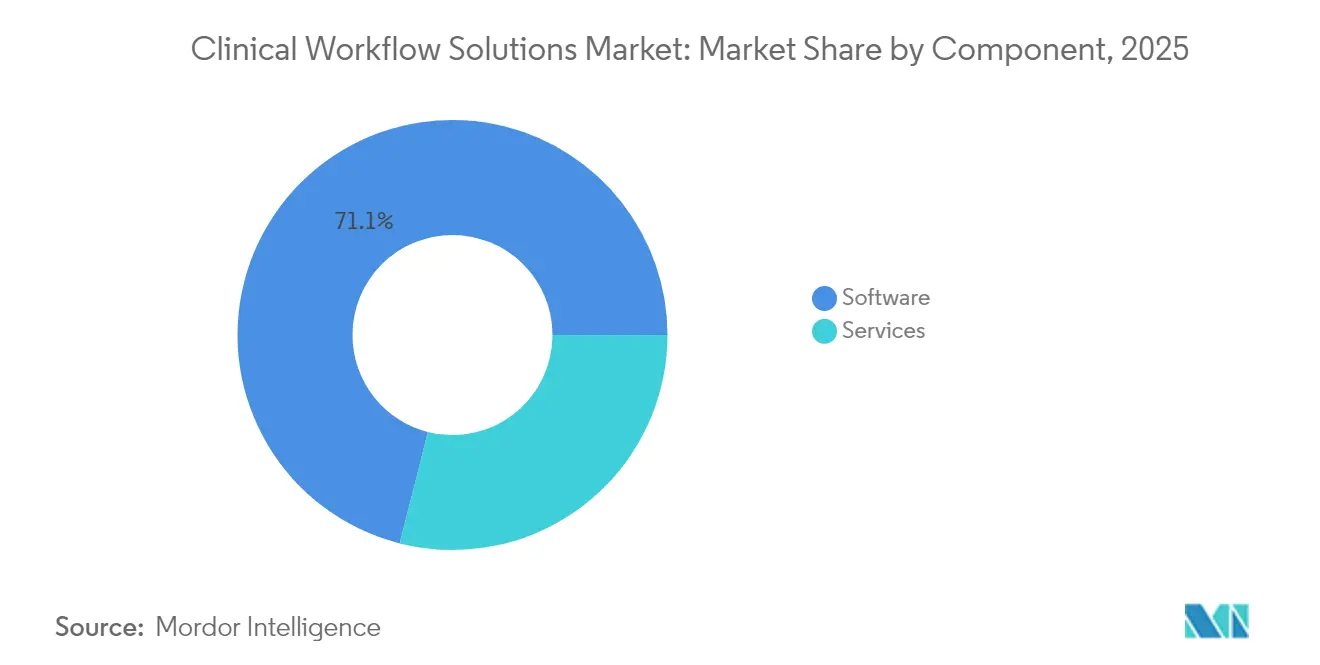

- Nach Komponente entfielen 71,05 % des Umsatzes 2025 auf Software, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 14,18 % wachsen werden.

- Nach Produkttyp trugen Datenintegrationslösungen im Jahr 2025 mit 30,10 % zur Marktgröße bei; Pflegekooperationslösungen sollen im Prognosezeitraum mit einer CAGR von 14,75 % wachsen.

- Nach Bereitstellungsmodus entfielen 62,25 % des Umsatzes 2025 auf On-Premise-Installationen, während Cloud-basierte Angebote bis 2031 voraussichtlich mit einer CAGR von 15,10 % wachsen werden.

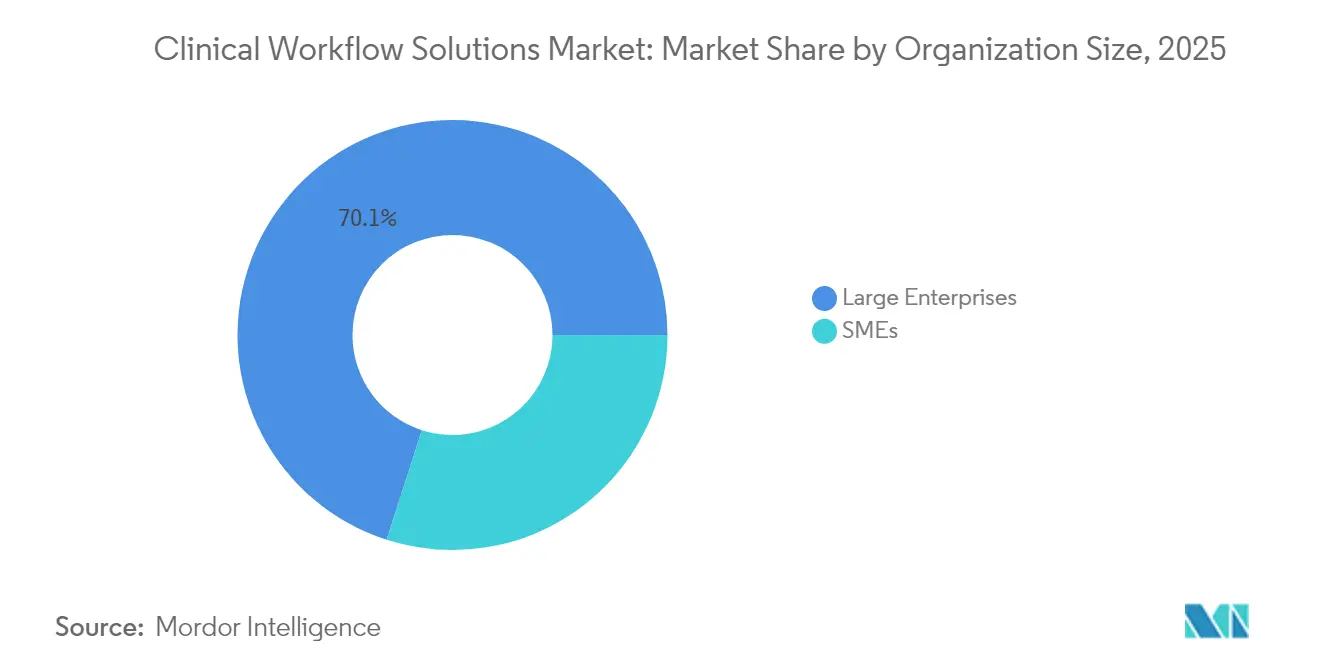

- Nach Unternehmensgröße entfielen 70,05 % des Umsatzes 2025 auf Großunternehmen, während kleine und mittelständische Unternehmen eine CAGR von 13,62 % erzielen sollen.

- Nach Endnutzer entfielen 67,90 % des Marktes 2025 auf Krankenhäuser, während andere Versorgungseinrichtungen bis 2031 eine CAGR von 13,45 % erzielen sollen.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 43,60 %, während der asiatisch-pazifische Raum mit einer CAGR von 13,12 % bis 2031 am schnellsten wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberanalyse des Marktes für klinische Workflow-Lösungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vorgeschriebene globale Interoperabilitätsstandards (HL7 FHIR, ISO/IEEE) beschleunigen die Einführung | +2.1% | Global, mit früher Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Weltweit zunehmender Mangel an Gesundheitspersonal fördert Automatisierung | +1.8% | Global, am stärksten ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wandel zur wertbasierten Versorgung erfordert durchgängige Workflow-Transparenz | +1.5% | Nordamerika, mit schrittweiser Einführung in Europa und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Verbreitung vernetzter medizinischer Geräte erzeugt Echtzeit-Datenströme | +1.3% | Global, mit dem höchsten Einfluss in entwickelten Gesundheitsmärkten | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung Cloud-nativer Krankenhausinformationssysteme ermöglicht SaaS-Bereitstellung | +1.2% | Nordamerika und Europa, mit wachsender Einführung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Pandemiebedingte Nachfrage nach klinischer Fernzusammenarbeit und Kommandozentren | +1.0% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Vorgeschriebene globale Interoperabilitätsstandards beschleunigen die Einführung

Health Level Seven Fast Healthcare Interoperability Resources (HL7 FHIR) hat sich in einem wachsenden Anteil von Gesundheitssystemen von der Pilotphase zur Produktionsrealität entwickelt und die breitere Akzeptanz standardbasierter Anwendungsprogrammierschnittstellen (APIs) katalysiert. Peer-reviewed Forschung[1]Wesley Barker, „Eine nationale Umfrage zu den Erfahrungen digitaler Gesundheitsunternehmen mit Anwendungsprogrammierschnittstellen für elektronische Gesundheitsakten”, Journal of the American Medical Informatics Association, jamia.oup.com zeigt, dass die meisten Unternehmen im Bereich digitale Gesundheit bereits auf eine Mischung aus standardbasierten und proprietären APIs setzen, um die Geschäftskontinuität während Übergangsphasen zu gewährleisten. Eine direkte Folge davon ist, dass Integrationsbudgets, die zuvor für benutzerdefinierte Schnittstellen reserviert waren, nun auf neue Analysefunktionen umgeleitet werden, was auf eine implizite Kostenverschiebung innerhalb von Projektportfolios hindeutet. Eine weitere Schlussfolgerung ist, dass Anbieter, die vorzertifizierte FHIR-Schnittstellen nachweisen können, Verkaufszyklen verkürzen können, indem sie eine der häufigsten Beschaffungshürden adressieren.

Weltweit zunehmender Mangel an Gesundheitspersonal fördert Automatisierung

Ein prognostizierter Mangel von Millionen von Pflegekräften und medizinischen Fachkräften bis 2026 hat die Automatisierung im Markt für klinische Workflow-Lösungen von einer optionalen zu einer unternehmenskritischen Maßnahme erhoben. Branchenverbände verzeichnen einen raschen Anstieg von KI-Werkzeugen für Dokumentation, Personalplanung und prädiktive Dienstplanung, wobei die gemeldete Einführung in medizinischen Gruppen sich von Jahr zu Jahr mehr als verdoppelt hat. Dieser Anstieg signalisiert, dass das Frontline-Personal zunehmend Einfluss auf Beschaffungsausschüsse nimmt, da Burnout-Kennzahlen zu Leistungsindikatoren auf Vorstandsebene werden. Eine Schlussfolgerung daraus ist, dass Software, die auf menschliche Schmerzpunkte eingeht und nicht nur auf administrative, eine anhaltende Nachfrage genießen wird, da sie direkt mit den Zielen der Mitarbeiterbindung übereinstimmt.

Wandel zur wertbasierten Versorgung erfordert durchgängige Workflow-Transparenz

Da Kostenträger die Vergütung an Ergebnisse knüpfen, benötigen Anbieter kontinuierliches Leistungsfeedback, das klinische Interventionen mit finanziellen Kennzahlen verknüpft. Integrierte Workflow-Plattformen entwickeln sich[2]HealthIT.gov, „FHIR-Ökosystem”, Büro des nationalen Koordinators für Gesundheitsinformationstechnologie, healthit.gov zum Rückgrat dieser Transparenz und ermöglichen Echtzeit-Qualitätsdashboards und automatisierte Kennzahlenberechnungen. Staatliche Ressourcen unterstreichen die Notwendigkeit eines einheitlichen Datenzugangs, um Informationslücken zwischen Pflegeteams zu schließen. Daraus lässt sich schließen, dass Krankenhäuser ohne eine solche Transparenz ein Umsatzleck riskieren, wenn wertbasierte Verträge zunehmen, was Investitionen in umfassende Workflow-Suiten zu einer defensiven Taktik macht.

Verbreitung vernetzter medizinischer Geräte erzeugt Echtzeit-Datenströme

Die rasche Einführung von Bettseitenmonitoren, Infusionspumpen und tragbaren Geräten hat zur täglichen Erzeugung von Terabytes an Patientendaten geführt. Klinische Workflow-Lösungen, die in der Lage sind, diese Datenströme aufzunehmen und zu filtern, liefern umsetzbare Warnmeldungen und unterdrücken gleichzeitig Rauschen, wodurch Alarmmüdigkeit – ein klinisch dokumentiertes Sicherheitsrisiko – reduziert wird. Geräteanbieter, die mit Softwareplattformen kooperieren, können ihre Hardware als Teil einer integrierten Lösung positionieren, was impliziert, dass Ökosystem-Allianzen zu Wettbewerbsunterscheidungsmerkmalen werden und nicht nur zu technischen Annehmlichkeiten.

Analyse der Hemmnisse des Marktes für klinische Workflow-Lösungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Integrations- und Schulungskosten | -1.7% | Global, mit stärkerem Einfluss in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte digitale Kompetenz des klinischen Personals behindert die Transformation | -1.4% | Global, mit stärkerem Einfluss in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte veraltete IT-Ökosysteme behindern nahtlose Interoperabilität | -1.3% | Global, am bedeutendsten in etablierten Gesundheitsmärkten | Mittelfristig (2–4 Jahre) |

| Datenschutz- und Cybersicherheitsbedenken hemmen die Cloud-Einführung | -1.1% | Global, mit strengeren Vorschriften in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Integrations- und Schulungskosten

Trotz offensichtlicher Vorteile bleiben die Kosten und die Komplexität der Integration neuer Plattformen in fragmentierte veraltete Umgebungen führende Hindernisse für die Einführung. Schulungsbudgets hinken häufig den Technologieausgaben hinterher, was zu inkonsistenter Nutzung und gedämpftem Return on Investment (ROI) führt. Das Muster impliziert, dass Anbieter, die integrierte Change-Management-Dienste anbieten, einen Aufpreis verlangen können, da sie Kunden helfen, schneller einen Mehrwert zu realisieren.

Fragmentierte veraltete IT-Ökosysteme behindern nahtlose Interoperabilität

Viele Krankenhäuser verlassen sich noch immer auf ein Flickwerk veralteter Computersysteme, und dieses Labyrinth verlangsamt jeden Versuch, klinische Workflows zu optimieren. Ungefähr zwei von drei Einrichtungen jonglieren mit mindestens drei separaten elektronischen Aktenplattformen, und allein die Aufrechterhaltung dieser älteren Werkzeuge kann fast die Hälfte eines IT-Budgets verschlingen. Jedes Programm spricht seine eigene Datensprache und verfügt häufig nicht über moderne APIs, sodass der Informationsaustausch wie der Versuch ist, Puzzleteile aus verschiedenen Schachteln zusammenzufügen. Führungskräfte müssen zwischen einem kostspieligen vollständigen Austausch oder dem Hinzufügen von Middleware, die als Übersetzer fungiert, entscheiden – und das alles, während sich Mitarbeiter, die sich an vertraute Bildschirme gewöhnt haben, um Umwälzungen sorgen. Der praktischste Weg hat sich als schrittweises Upgrade erwiesen: Installieren Sie eine Integrationsschicht, die Daten im Hintergrund bereinigt und zusammenführt, und ersetzen Sie dann veraltete Komponenten nach und nach. Dieser gemessene Weg hält die tägliche Versorgung am Laufen und treibt die Organisation gleichzeitig in Richtung wirklich vernetzter, interoperabler Systeme.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für klinische Workflow-Lösungen

Nach Komponente:

Softwarenachfrage fördert MarktwachstumDas Softwaresegment hatte im Jahr 2025 mit 71,05 % den größten Anteil an der Marktgröße für klinische Workflow-Lösungen und unterstützt Digitalisierungsinitiativen in Krankenhäusern. Vier aufeinanderfolgende Jahre mit Kapitalbudgets, die Plattform-Upgrades bevorzugen, zeigen, dass Software der Einstiegspunkt für die Modernisierung von Prozessen bleibt. Dennoch sollen Dienstleistungen von 2026 bis 2031 eine CAGR von 14,18 % erzielen und damit das Softwarewachstum übertreffen, da Anbieter Implementierungsexpertise und kontinuierliche Optimierung suchen. Eine Schlussfolgerung ist, dass Wissenstransfer, nicht nur Code, nun nachhaltige Leistungsgewinne antreibt und Anbieter dazu veranlasst, Beratungsteams in Abonnementverträge einzubetten.

Der Aufschwung bei Dienstleistungen ist besonders bei mittelgroßen Krankenhäusern sichtbar, wo IT-Ressourcen begrenzt sind und externe Beratung die Inbetriebnahmezeiten beschleunigt. Da die Strafen für leistungsbasierte Vergütung zunehmen, ist die Führung bereit, Beratungsunterstützung zu finanzieren, um das Risiko der Nichteinhaltung von Vorschriften zu reduzieren. Folglich wird die Fusionsaktivität zwischen Dienstleistungsspezialisten und Plattformanbietern wahrscheinlich zunehmen, was darauf hindeutet, dass integrierte Angebote für Käufer attraktiv sein werden, die einen einzigen Verantwortungspunkt suchen.

Nach Produkttyp:

Datenintegration treibt inkrementelles KategoriewachstumDatenintegrationslösungen hielten im Jahr 2025 einen Anteil von 30,10 % am Markt für klinische Workflow-Lösungen, was ihre Rolle als Bindegewebe für disparate Module elektronischer Gesundheitsakten (EGA) widerspiegelt. Pflegekooperationswerkzeuge sollen jedoch bis 2031 mit einer CAGR von 14,75 % wachsen, was auf eine Verlagerung hin zu teamzentrierten Versorgungsmodellen hindeutet. Die Pandemie hat die Nachfrage nach sicherem Messaging, gemeinsamen Aufgabenlisten und standortübergreifender Kommunikation beschleunigt; diese Verhaltensänderung hat auch nach dem Abklingen der Notfallbedingungen angehalten. Die Beobachtung impliziert, dass Kollaborationsplattformen die Schwelle von der Bequemlichkeit zur klinischen Notwendigkeit überschritten haben.

Fortschritte in der KI steigern die Kollaborationswerkzeuge weiter, indem sie prädiktive Vorschläge darüber liefern, welchen Spezialisten man wann einbeziehen sollte. Anbieter, die eine solche Intelligenz einbetten, berichten von höheren Verlängerungsraten, was darauf hindeutet, dass klinische Nutzer kontextbewusste Empfehlungen gegenüber statischen Messaging-Funktionen schätzen. Die Schlussfolgerung hier ist, dass die Differenzierung zunehmend in der Tiefe der Entscheidungsunterstützung liegen wird und nicht nur in der Schnittstellengestaltung.

Nach Bereitstellungsmodus:

Einführung der Cloud fördert WachstumOn-Premise-Installationen behielten im Jahr 2025 einen Marktanteil von 62,25 % im Markt für klinische Workflow-Lösungen, hauptsächlich aufgrund historischer Bedenken hinsichtlich der Datensouveränität. Cloud-basierte Angebote sollen jedoch bis 2031 eine CAGR von 15,10 % erzielen, da Chief Experience Officers (CXOs) akzeptieren, dass seriöse Hyperscaler häufig die internen Rechenzentrum-Sicherheitsstandards übertreffen. Migrationsmuster zeigen einen schrittweisen Ansatz: Nicht unternehmenskritische Workloads wie Bildarchive werden zuerst verschoben, gefolgt von Live-klinischen Anwendungen, sobald Governance-Rahmenwerke ausgereift sind. Dies legt nahe, dass hybride Modelle mittelfristig dominieren werden, anstatt einer abrupten „Lift-and-Shift”-Strategie.

Cloud-Skalierbarkeit bietet finanzielle Vorteile – Betriebsausgaben ersetzen Kapitalausgaben –, verändert jedoch auch die Anbieter-Kunden-Dynamik, indem mehr operatives Risiko auf die Lieferanten verlagert wird. Vertragsklauseln prüfen nun Latenz- und Wiederherstellungszeitvorgaben in Bezug auf klinische Auswirkungen, was impliziert, dass Service-Level-Kennzahlen über technische Benchmarks hinaus auch Patientensicherheitsindikatoren umfassen werden.

Nach Unternehmensgröße:

Großunternehmen unterstützen KategoriewachstumGroßunternehmen kontrollierten im Jahr 2025 70,05 % des Marktumsatzes und nutzten ihre Größe, um umfangreiche Lösungssuiten zu integrieren. Dennoch sollen kleine und mittelständische Unternehmen (KMU) den Abstand verringern, indem sie bis 2031 mit einer CAGR von 13,62 % wachsen, dank modularer Cloud-Abonnements und nutzungsbasierter Preisgestaltung. Dieses Ausgleichen des Spielfelds bedeutet, dass Funktionsumfänge, die einst Tertiärkrankenhäusern vorbehalten waren, nun über Webbrowser für Gemeinschaftskliniken zugänglich sind. Eine logische Schlussfolgerung ist, dass Anbieter, die KMU-Anforderungen ignorieren, riskieren, Markentreue abzugeben, die später nach oben skalieren könnte.

Erfolgreiche KMU-Einführung korreliert häufig mit intuitiven Benutzeroberflächen, die den Schulungsaufwand minimieren. Rückmeldeschleifen zeigen, dass Praxen mit weniger als 50 Klinikern schnelles Onboarding gegenüber umfangreichen Konfigurationsoptionen priorisieren. Folglich werden mikro-vertikale Produkte, die auf Fachgebiete wie Orthopädie oder Dermatologie zugeschnitten sind, wahrscheinlich in dieser Gruppe florieren.

Nach Endnutzer:

Krankenhäuser fördern MarktwachstumKrankenhäuser repräsentierten im Jahr 2025 67,90 % des Marktanteils für klinische Workflow-Lösungen, angetrieben durch komplexe stationäre Prozesse und hohe Patientenvolumina. Dennoch sollen ambulante Zentren und häusliche Pflegedienste Krankenhäuser mit einer CAGR von 13,45 % übertreffen, was die Verlagerung der Versorgung über Krankenhausmauern hinaus widerspiegelt. Demografische Muster, insbesondere alternde Bevölkerungen, implizieren eine anhaltende Nachfrage nach Workflow-Werkzeugen, die akute und chronische Versorgungsumgebungen verbinden. Diese Beobachtung legt nahe, dass die Interoperabilitätsfunktionalität nicht nur Krankenhaus-EGA, sondern auch kleinere Aktensysteme umfassen muss, die in der Nachakutversorgung üblich sind.

Das Langzeitpflegesegment veranschaulicht die Chance deutlich: Zentralisierte Dashboards überwachen Vitalzeichen aus der Ferne und alarmieren Pflegekräfte und Krankenhauspartner, wenn Schwellenwerte überschritten werden. Solche Frühwarnungen verhindern vermeidbare Wiederaufnahmen, ein finanzieller Anreiz unter wertbasierten Vergütungsmodellen. Anbieter, die in der Lage sind, Alarmlogik für Protokolle der chronischen Versorgung anzupassen, werden gut positioniert sein, um diese wachsende Nische zu erschließen.

Geografische Analyse

Markt für klinische Workflow-Lösungen in Nordamerika

Nordamerika erzielte im Jahr 2025 43,60 % des weltweiten Umsatzes, gestützt durch eine ausgereifte IT-Infrastruktur, erhebliche Pro-Kopf-Gesundheitsausgaben und regulatorische Anreize, die den Technologieeinsatz im Qualitätsreporting belohnen. Große Gesundheitssysteme gingen Partnerschaften mit Technologiekonzernen ein, um fortschrittliche KI-Tools zu erproben; so zielt beispielsweise die mehrjährige Zusammenarbeit von Sutter Health darauf ab, KI-gestützte Erkenntnisse in Bildgebungs-Workflows einzubinden. Eine Schlussfolgerung ist, dass frühe Anwender-Netzwerke als Referenzstandorte dienen und Beschaffungsentscheidungen bei Einrichtungen beschleunigen, die Gefahr laufen, den Anschluss zu verlieren.

Markt für klinische Workflow-Lösungen im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wird als das am schnellsten wachsende Gebiet mit einem CAGR von 13,12 % zwischen 2026 und 2031 prognostiziert, getragen durch öffentliche Mittel für digitale Krankenhäuser in China, Indien und Indonesien. Ein kürzlich unterzeichnetes Memorandum zwischen Siloam Hospitals und Philips zur Förderung der KI-gestützten Diagnostik verdeutlicht den regionalen Appetit auf Lösungen, die bestehende Einschränkungen überspringen. Da sich viele Einrichtungen noch in der ersten oder zweiten Generation elektronischer Patientenakten befinden, können Anbieter moderne Standards von Beginn an einbetten und so langfristige Integrationsschulden reduzieren – ein impliziter Kostenvorteil gegenüber westlichen Wettbewerbern.

Markt für klinische Workflow-Lösungen in EMEA und Südamerika

Europa verzeichnet eine solide Durchdringung, wobei die Datenschutz-Grundverordnung (DSGVO) datenschutzfreundliche Architekturen prägt. Obwohl sich die nationalen Märkte unterscheiden, experimentieren führende Einrichtungen in Deutschland und dem Vereinigten Königreich mit KI-gestützter Terminplanung und Umgebungsdokumentation. Die Schlussfolgerung ist, dass strenge Datenschutzvorschriften Anbieter dazu veranlassen, Einwilligungsverwaltungsmodule zu verfeinern, die später als Mehrwert in weniger regulierten Märkten eingesetzt werden können. Aufstrebende Regionen im Nahen Osten, Afrika und Südamerika befinden sich noch früher in der Adoptionskurve, zeigen jedoch großes Interesse an Telemedizin- und Cloud-Lösungen, was darauf hindeutet, dass sie die On-Premise-Phasen möglicherweise vollständig überspringen.

Regulatorisches Umfeld

Anbieter von klinischen Workflow-Lösungen agieren in einem sich schnell entwickelnden Umfeld für Interoperabilität und Software-Aufsicht, wobei die US-Politik als Referenzpunkt für standardbasierte Integration dient. Das Office of the National Coordinator for Health IT (ONC) hat die Zertifizierungsbasis mit USCDI v3 weiterentwickelt und damit die Anforderungen an Datenklassen und Austauschfunktionen erhöht, die Workflow-Plattformen über standardbasierte APIs (einschließlich HL7 FHIR) bei der Integration mit zertifizierter Gesundheits-IT unterstützen müssen.

Gleichzeitig aktualisierte die FDA im Januar 2026 ihre Leitlinie zu Clinical Decision Support (CDS) Software. Die Aktualisierung stellt die Abgrenzung zwischen Nicht-Geräte-CDS und regulierten Softwarefunktionen klarer dar und schärft die Erwartungen an Transparenz und Validierung bei KI-gestützter Entscheidungsunterstützung. Die ONC nutzt weiterhin den Standards Version Advancement Process (SVAP) als Beschleunigungsmechanismus. Der SVAP-Zyklus 2026 (angekündigt Mitte 2026) erlaubt zertifizierten Entwicklern die freiwillige Übernahme neuerer, genehmigter Standardversionen vor den verbindlichen Compliance-Fristen, was sich auf Produkt-Roadmaps für Integrationsebenen, Datennormalisierung und Module zur Dokumentationsautomatisierung auswirken kann.

Wettbewerbslandschaft

Die Branche für klinische Workflow-Lösungen weist eine moderate Konzentration auf, verankert durch diversifizierte Konglomerate wie GE HealthCare, Philips und Oracle. Jüngste Allianzen mit Hyperscale-Cloud-Anbietern veranschaulichen eine Verlagerung hin zu Plattformpartnerschaften, die klinisches Fachwissen mit Infrastrukturskalierbarkeit verbinden. Die Zusammenarbeit von GE HealthCare mit Amazon Web Services zum Aufbau von Grundlagenmodellen für die Radiologie verdeutlicht, wie KI von abteilungsbezogenen Pilotprojekten zu systemischer Architektur übergeht.

Neueinsteiger erschließen Nischen in der Umgebungsdokumentation klinischer Abläufe, der Echtzeit-Kommunikation und fachspezifischen Pfaden. Da diese Unternehmen häufig über offene APIs integrieren, stehen größere Akteure vor einer strategischen Wahl: Innovatoren akquirieren oder das Risiko einer Ökosystemfragmentierung eingehen. Eine implizite Schlussfolgerung ist, dass Bewertungsmultiplikatoren für interoperabilitätsbereite Start-ups im Vergleich zu generischen Software-Pendants erhöht bleiben werden, angesichts ihrer Seltenheit und unmittelbaren Umsatzsynergien.

Die Wettbewerbsdifferenzierung hängt zunehmend von ergebnisbasierten Verträgen ab, die Abonnementgebühren an messbare Verbesserungen der Dokumentationszeit oder der Wiederaufnahmequoten knüpfen. Eine zweite Schlussfolgerung ist, dass Rechtsteams Rahmendienstleistungsverträge neu schreiben, um Leistungsgarantien einzuschließen, die mit Qualitätskennzahlen verknüpft sind, was einen reifenden Käufermarkt widerspiegelt, der Wertnachweis fordert.

Marktführer für klinische Workflow-Lösungen

Ascom Holding AG

Baxter International

Cisco Systems Inc.

GE HealthCare Technologies Inc.

Veradigm Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für klinische Workflow-Lösungen

- Alcidion Group

- Ascom

- Baxter

- Cisco Systems

- CliniComp Intl.

- EvidenceCare

- GE HealthCare Technologies Inc.

- GetWellNetwork

- iMDsoft

- Imprivata Inc.

- Infor

- Koninklijke Philips

- Lumeon Ltd.

- Mckesson

- Oracle

- Picis Clinical Solutions

- Sectra

- SONIFI Health

- Stryker

- Veradigm Inc

- Wolters Kluwer

Analyse der Unternehmen im Markt für klinische Workflow-Lösungen lesen

Marktchancen und Zukunftsaussichten

Die am ehesten umsetzbare Chance liegt an der Schnittstelle zwischen interoperabilitätsbereiter Workflow-Orchestrierung und klinisch eingebetteter KI, insbesondere wenn Lösungen innerhalb bestehender EHR-Arbeitsumgebungen und nicht als eigenständige Anwendungen betrieben werden. Mehrere systemweite Einführungen im Jahr 2026 zeigen eine anhaltende Nachfrage nach Tools, die administrative und kognitive Belastung reduzieren. Novant Health erweiterte KI-eingebettete EHR-Dokumentationsfunktionen auf mehr als 19.000 Nutzer (Juli 2026), während Houston Methodist HealthLeap systemweit einführte, um KI-gestützte Patientensicherheitsüberwachung in bestehende EHR-Workflows einzubetten (Juni 2026). Zusammen unterstützen diese Schritte einen Freiraum für Anbieter, die Change-Management, Governance und messbare Workflow-Ergebnisse zusammen mit Software-Abonnements anbieten können.

Eine zweite Chance ist die Konvergenz von Bettseiten-Gerätedaten, Bildgebung und Workflow-Aktionen in einheitlichen klinischen Arbeitsumgebungen. FDA-Zulassungen und Implementierungen deuten auf eine zunehmende Kaufdynamik für Plattformen hin, die diagnostische Inhalte mit Dokumentation und Koordination verbinden. CliniComp erhielt die FDA-510(k)-Zulassung für seinen PACS Viewer als Medical Image Management and Processing System (MIMPS) (Juli 2026), und UpDoc kündigte eine FDA-zugelassene SaMD-Klinik-KI-Plattform an, die bei Cleveland Clinic, Allegheny Health Network und UCSF Health eingesetzt wird (Juni 2026). Da die ONC-Zertifizierungsanforderungen mit USCDI v3 weiterentwickelt werden und SVAP-Zyklen schnellere Standard-Upgrades fördern, können Anbieter, die vorgefertigte FHIR-basierte Konnektoren, Auditierbarkeit und Erklärbarkeitsfunktionen für KI-unterstützte Workflow-Module anbieten, die Integrationszeiten verkürzen und die Einführung über Vorzeigekrankenhäuser hinaus auf verteilte Versorgungseinrichtungen ausdehnen.

Jüngste Branchenentwicklungen im Markt für klinische Workflow-Lösungen

- März 2026: Baxter stellte das IV Verify Line Labeling System vor, eine automatisierte Lösung, die zusammen mit Vigilant Software entwickelt wurde, um die Identifikation von IV-Leitungen zu verbessern und manuelle Beschriftungsschritte zu reduzieren. Durch die Ausrichtung auf eine häufig anfallende Bettseiten-Aufgabe unterstützt die Einführung Strategien zur Workflow-Automatisierung mit Fokus auf Zeitersparnis für Pflegekräfte und Sicherheitsstandardisierung in stationären Einheiten.

- Dezember 2025: Ascom ging eine Partnerschaft mit ScanSource ein, um in Nordamerika Mehrwertdistribution für Ascom-Lösungen im Bereich Healthcare-ICT und mobile Workflows bereitzustellen. Die erweiterte Vertriebsreichweite verbessert den Beschaffungszugang für Krankenhäuser und integrierte Versorgungsnetzwerke, die über Vertriebspartner einkaufen, und unterstützt eine schnellere Skalierung von Kommunikations- und Alarmmanagement-Implementierungen.

- Oktober 2024: GE HealthCare stellte CareIntellect for Oncology vor, eine cloud-native Anwendung, die multimodale Daten aggregiert und klinische Notizen mittels generativer KI zusammenfasst, um Therapieentscheidungen zu beschleunigen. Die Veröffentlichung unterstreicht den Trend zu cloud-basierten, fachbereichsspezifischen Workflow-Ebenen, die auf zentralen EHR- und Bildgebungsumgebungen aufsetzen.

Markt für klinische Workflow-Lösungen Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Dieser Markt ist definiert als Umsatz aus Software und verwandten Dienstleistungen, die klinischen Teams helfen, Patientenversorgungsaufgaben über Einrichtungen hinweg zu koordinieren, zu dokumentieren und zu bewegen, meist durch Integration mit klinischen IT-Systemen. Er umfasst Plattformen, die Datenintegration, Kommunikation, Workflow-Automatisierung, Versorgungskoordination und Leistungsberichterstattung unterstützen.

Ausgeschlossene Bereiche: Wir schließen eigenständige Abrechnungs- oder generische Terminplanungstools aus, wenn sie nicht mit klinischer Dokumentation, Aufträgen, Ergebnissen oder Workflow-Aufgaben des Versorgungsteams verbunden sind.

Übersicht der Segmentierung

- Nach Komponente

- Software

- Dienstleistungen

- Nach Produkttyp

- Datenintegrationslösungen

- Echtzeit-Kommunikationslösungen

- Workflow-Automatisierungslösungen

- Pflegekooperationslösungen

- Unternehmensberichterstattungs- und Analyselösungen

- Nach Bereitstellungsmodus

- On-Premise

- Cloud-basiert

- Hybrid

- Nach Unternehmensgröße

- Großunternehmen

- KMU

- Nach Endnutzer

- Krankenhäuser

- Langzeitpflegeeinrichtungen

- Sonstige Endnutzer

- Nach Geografie (Wert)

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung wurde verwendet, um die Grundstruktur des Modells festzulegen und die Logik von Adoption und Ausgaben nach Region und Versorgungseinrichtung zu verankern. Wir haben öffentliche Quellen wie die US-CDC, die US-ONC, CMS, OECD Health Statistics und WHO-Datensätze herangezogen, um Anbieterzahlen, Signale zur Digital-Health-Adoption und Indikatoren für das Versorgungsvolumen zu verstehen.

Wir haben zudem Jahresberichte von Unternehmen, Investorenpräsentationen, Produktdokumentationen und angesehene Fachpresse zur Gesundheits-IT geprüft, um typische Bereitstellungsmuster und Kaufzyklen abzubilden. Bei Bedarf haben wir Umsatzaufteilungen von Unternehmen, klinische IT-Exposition und M&A-Aktivitäten mithilfe kostenpflichtiger Abonnements für Unternehmensfinanzdaten und Nachrichten gegengeprüft und Patentdatenbanken genutzt, um Trends bei der Workflow-Automatisierung zu erfassen. Dies sind lediglich beispielhafte Quellen, und viele weitere öffentliche Dokumente wurden ebenfalls zur Datenerfassung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, was gekauft wird, wie es preislich gestaltet ist und wie sich Implementierungen im Zeitverlauf in Krankenhäusern und anderen Versorgungseinrichtungen entwickeln. Wir sprachen mit einer Mischung aus Lösungsanbietern, Implementierungspartnern und Führungskräften auf Anbieterseite, um Nutzungsintensität, Bereitstellungsmix (On-Premise, Cloud, Hybrid) und Anhangsquoten für Dienstleistungen zu bestätigen.

Da der Markt global ist, haben wir die Sichtweisen zwischen APAC, EMEA und Amerika ausgeglichen, damit regionale Unterschiede in Regulierung, IT-Reife und Beschaffungszeitplänen in den endgültigen Annahmen berücksichtigt werden konnten.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 31% | CXOs: 17% | APAC: 45% |

| Mid-Tier: 48% | Funktions-/Bereichsleiter: 34% | EMEA: 34% |

| Kleinere Akteure: 21% | Manager: 49% | Amerika: 21% |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-down-Aufbau, der den adressierbaren Nachfragepool anhand des Umfangs der Gesundheitsversorgung und Digitalisierungssignale rekonstruiert und diesen Pool dann basierend auf beobachteten Adoptions- und Bereitstellungsmustern in Workflow-Ausgaben umwandelt. Zu den im Modell verwendeten Eingaben zählen die Anzahl der Krankenhäuser und Versorgungseinrichtungen, die EHR-Durchdringung und Interoperabilitätsbereitschaft, der Anteil der Bereitstellungen nach On-Premise versus Cloud, der typische Software-versus-Dienstleistungsmix sowie Intensitätsindikatoren wie Patientendurchsatz und Komplexität der Versorgungskoordination.

Die Gesamtwerte werden durch selektive Bottom-up-Prüfungen bestätigt, bei denen stichprobenartig erhobene Anbieterumsätze, regionales Feedback aus dem Vertriebskanal und durchschnittliche Vertragswerte mit plausiblen Kundenzahlen multipliziert werden, um zu sehen, ob die Top-down-Gesamtwerte realistisch bleiben. Lücken werden durch konservative Bandbreiten für kleinere Anbieter und aufkommende Regionen behandelt, die anschließend nach Interviews, die das Implementierungstempo und die Preisspannen bestätigen, verfeinert werden.

Für die Prognose stützen wir uns auf eine Szenarioanalyse, die durch eine multivariate Betrachtung von Treibern wie Geschwindigkeit der Cloud-Migration, Digitalisierungsbudgets von Krankenhäusern und Personalengpässen, die die Automatisierungsnachfrage erhöhen, unterstützt wird. Annahmen werden überarbeitet, wenn primäres Feedback eine Veränderung bei Kaufzyklen, Dienstleistungsanhang oder Bereitstellungspräferenzen zeigt.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse werden anhand unabhängiger Signale wie berichtetem Software- und Dienstleistungsmix, Bereitstellungsanteilen und der Richtung regionaler Ausgaben für Gesundheits-IT überprüft, was hilft, unplausible Werte zu erkennen. Bei größeren Abweichungen werden die zugrunde liegenden Treiber erneut getestet, und es werden Folgegespräche ausgelöst, um zu bestätigen, ob das Problem im Umfang, im Zeitpunkt der Währungsumrechnung oder in einer Adoptionsannahme liegt.

Vor der endgültigen Freigabe durchläuft die Arbeit eine mehrstufige Analystenprüfung, damit die Berechnungslogik, Einheitenumrechnungen und regionalen Aggregationen konsistent sind. Berichte werden jährlich aktualisiert, und Zwischenupdates erfolgen, wenn wesentliche Ereignisse eintreten, etwa größere regulatorische Veränderungen, große Übernahmen oder sichtbare Änderungen der Bereitstellungspräferenz. Unmittelbar vor der Lieferung wird ein abschließender Durchgang durchgeführt, damit Kunden die aktuellste Version erhalten.

Marktgröße von Mordor Intelligence für klinische Workflow-Lösungen im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für klinische Workflow-Lösungen variieren oft, weil Quellen nicht die gleichen Produktkategorien zählen, nicht das gleiche Basisjahr verwenden und nicht die gleichen Annahmen für Cloud-Adoption und Dienstleistungsumsätze anwenden. Unterschiede zeigen sich auch, wenn sich eine Schätzung stärker auf Anbieternarrative stützt, während eine andere stärker auf Adoptionsprüfungen auf Anbieterseite und den Bereitstellungsmix zurückgreift.

Ein zentraler Treiber für Abweichungen ist, ob der Umfang eigenständige Verwaltungstools, breitere Gesundheits-IT-Pakete oder Hardware einschließt, und auch, wie wiederkehrende Abonnements von Implementierungs- und Support-Dienstleistungen getrennt werden, wenn Anbieter ihre Vertragsstrukturen ändern.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 14,95 Mrd. USD (2026) | |

| Branchenverlag A | 15,99 Mrd. USD (2025) | Verwendet ein anderes Basisjahr und kann eine breitere Palette von Analyse- und Versorgungsumgebungs-Workflows einschließen, was den Ausgangswert im Vergleich zu einer engeren Definition, die sich auf die Koordination klinischer Aufgaben konzentriert, erhöhen kann. |

| Forschungsplattform B | 13,92 Mrd. USD (2025) | Kann Hardware oder breitere Workflow-Kategorien einschließen und andere Annahmen für die Umsatzerfassung von Cloud- versus On-Premise-Lösungen anwenden, was die Gesamtwerte verschiebt, selbst wenn die Kategoriebezeichnungen ähnlich erscheinen. |

Die Bandbreite der Vergleichswerte ergibt sich hauptsächlich aus der Jahresabgrenzung und daraus, was als klinische Workflow-Lösung gegenüber angrenzenden IT-Ausgaben gezählt wird. Der Ausschluss eigenständiger Abrechnungs- und generischer Terminplanungstools, sofern sie nicht mit Dokumentation, Aufträgen, Ergebnissen oder Aufgaben des Versorgungsteams verbunden sind, hält die Zahl an einen konsistenten Nachfragepool gebunden, der dann bei jährlichen Aktualisierungen von Mordor Intelligence erneut überprüft wird.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Marktgröße für klinische Workflow-Lösungen bis 2031?

Der Markt soll bis 2031 USD 26,25 Milliarden erreichen, basierend auf den aktuellen Wachstumstrends.

Warum sind klinische Workflows für Gesundheitsdienstleister wichtig?

Sie reduzieren den Verwaltungsaufwand, verbessern die Pflegekoordination und ermöglichen datengestützte Entscheidungen – alles Faktoren, die Anbietern helfen, eine sicherere und effizientere Patientenversorgung zu gewährleisten.

Welches Segment wächst innerhalb der Branche für klinische Workflows am schnellsten?

Pflegekooperationslösungen sollen am schnellsten wachsen, angetrieben durch die Ausweitung teambasierter und dezentraler Versorgungsmodelle.

Wie wirken sich Interoperabilitätsstandards wie FHIR auf den Markt aus?

Standards ermöglichen einen nahtlosen Datenaustausch, senken Integrationskosten und beschleunigen die Einführung neuer Lösungen, was die Einführungsraten steigert.

Verdrängen Cloud-basierte Lösungen On-Premise-Installationen?

Die Cloud-Einführung beschleunigt sich aufgrund niedrigerer Vorabkosten und überlegener Skalierbarkeit, doch hybride Modelle bleiben verbreitet, da Anbieter Kontrolle und Flexibilität abwägen.

Welche Rolle spielt KI bei der Optimierung klinischer Workflows?

KI automatisiert repetitive Aufgaben, unterstützt die Entscheidungsfindung und prognostiziert den Ressourcenbedarf, wodurch die Produktivität der Kliniker und die Patientenergebnisse verbessert werden.

Seite zuletzt aktualisiert am: