Markt für Accountable Care Solutions Größe und Anteil

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

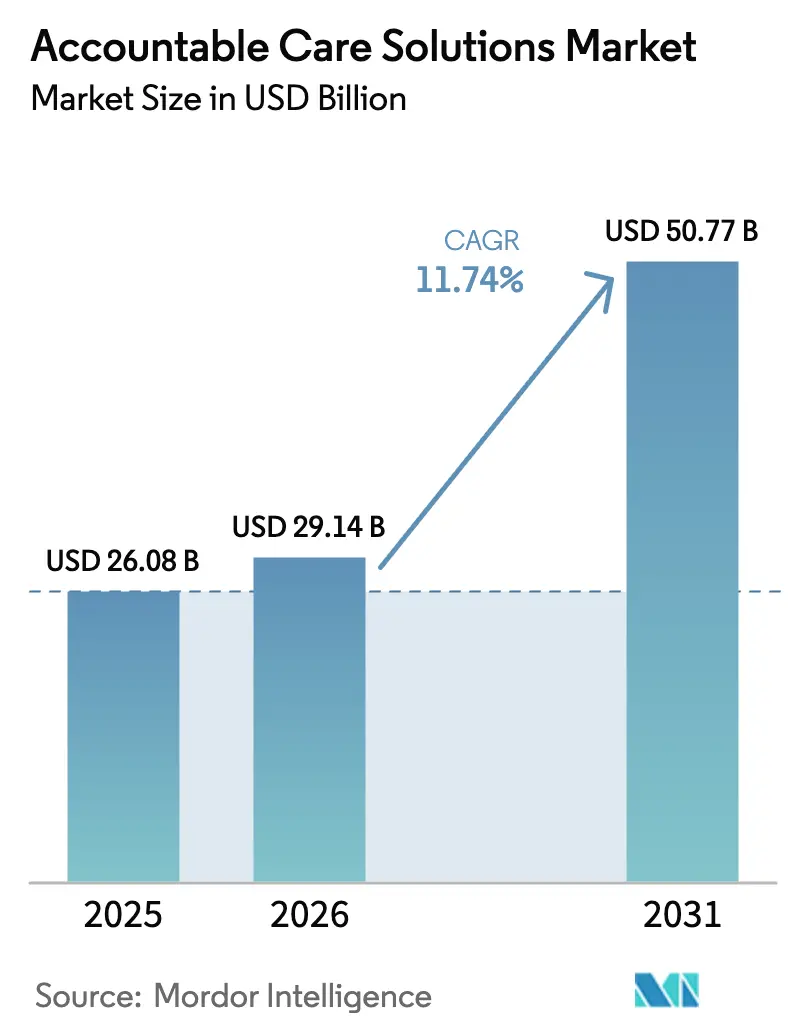

| Marktgröße (2026) | 29.14 Milliarden US-Dollar |

| Marktgröße (2031) | 50.77 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.74% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Markt für Accountable Care Solutions Analyse von Mordor Intelligence

Die Marktgröße für Accountable Care Solutions wurde im Jahr 2025 auf USD 26,08 Milliarden geschätzt und soll von USD 29,14 Milliarden im Jahr 2026 auf USD 50,77 Milliarden bis 2031 wachsen, bei einer CAGR von 11,74 % während des Prognosezeitraums (2026–2031). Der regulatorische Druck der Centers for Medicare & Medicaid Services (CMS), bis 2030 jeden traditionellen Medicare-Begünstigten in eine Accountable-Care-Beziehung einzubinden, verankert die Nachfrage. Cloud-First-Strategien, die derzeit durchschnittlich USD 38 Millionen jährliche Ausgaben pro Gesundheitssystem aufweisen, liefern die skalierbare Infrastruktur, die für KI-gestützte Analytik benötigt wird. Die weitverbreitete Einführung von Big-Data-Plattformen im Gesundheitswesen – bei der bereits 89 % der Anbieterorganisationen künstliche Intelligenz einsetzen, um klinische und administrative Abläufe zu vereinfachen – beschleunigt die Investitionen weiter. Da Anbieter vom Einzelleistungsvergütungssystem zur wertorientierten Vergütung übergehen, ersetzen integrierte Plattformen, die klinische, finanzielle und bevölkerungsgesundheitliche Arbeitsabläufe koordinieren, isolierte Einzellösungen. Der Wettbewerbsdruck bleibt moderat, da große Anbieter ihren Marktanteil durch Cloud-native Plattformen konsolidieren, während kleinere Marktteilnehmer weiterhin Raum finden, sich durch spezialisierte Analytik oder regionale Compliance-Stärken zu differenzieren.

Wichtigste Erkenntnisse des Berichts

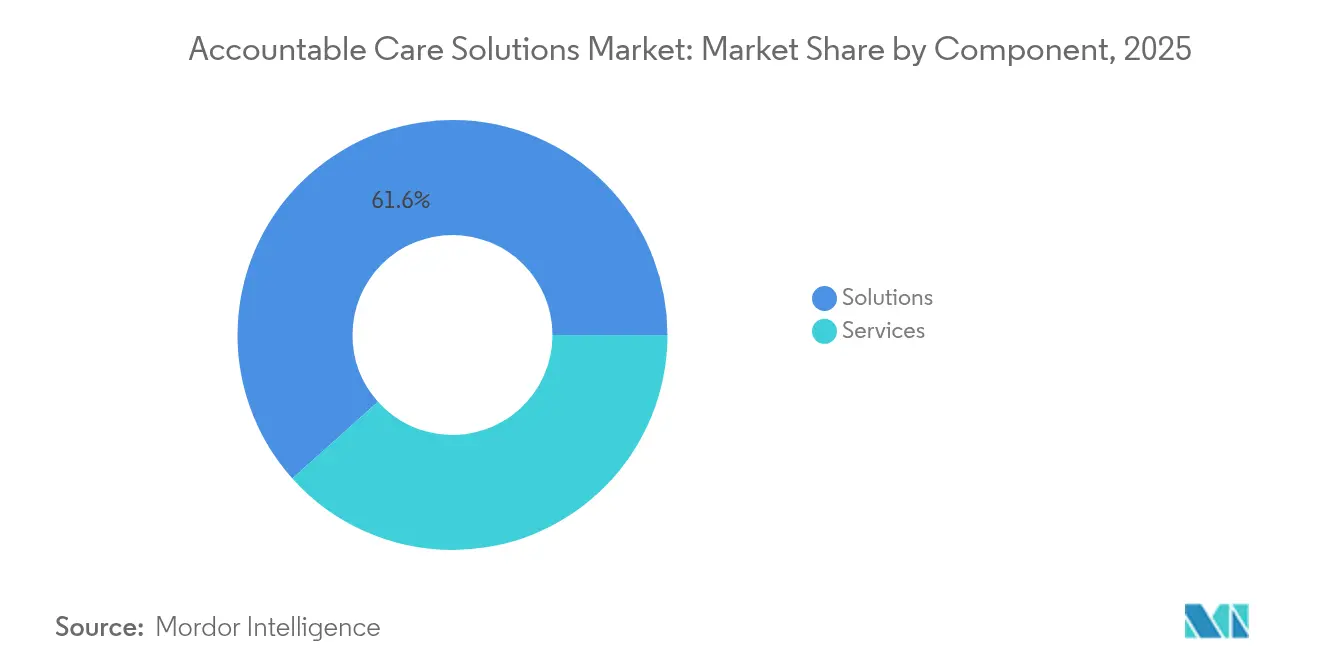

- Nach Komponente führten Lösungen mit einem Umsatzanteil von 61,62 % im Jahr 2025; Dienstleistungen werden voraussichtlich bis 2031 mit einer CAGR von 12,76 % wachsen.

- Nach Anwendung entfielen 28,96 % des Marktanteils für Accountable Care Solutions im Jahr 2025 auf elektronische Gesundheitsakten, während Bevölkerungs- und Pflegemanagement bis 2031 mit einer CAGR von 13,08 % wächst.

- Nach Bereitstellungsmodus entfielen 63,35 % der Marktgröße für Accountable Care Solutions im Jahr 2025 auf Cloud-basierte Bereitstellungen, die bis 2031 voraussichtlich mit einer CAGR von 11,88 % wachsen werden.

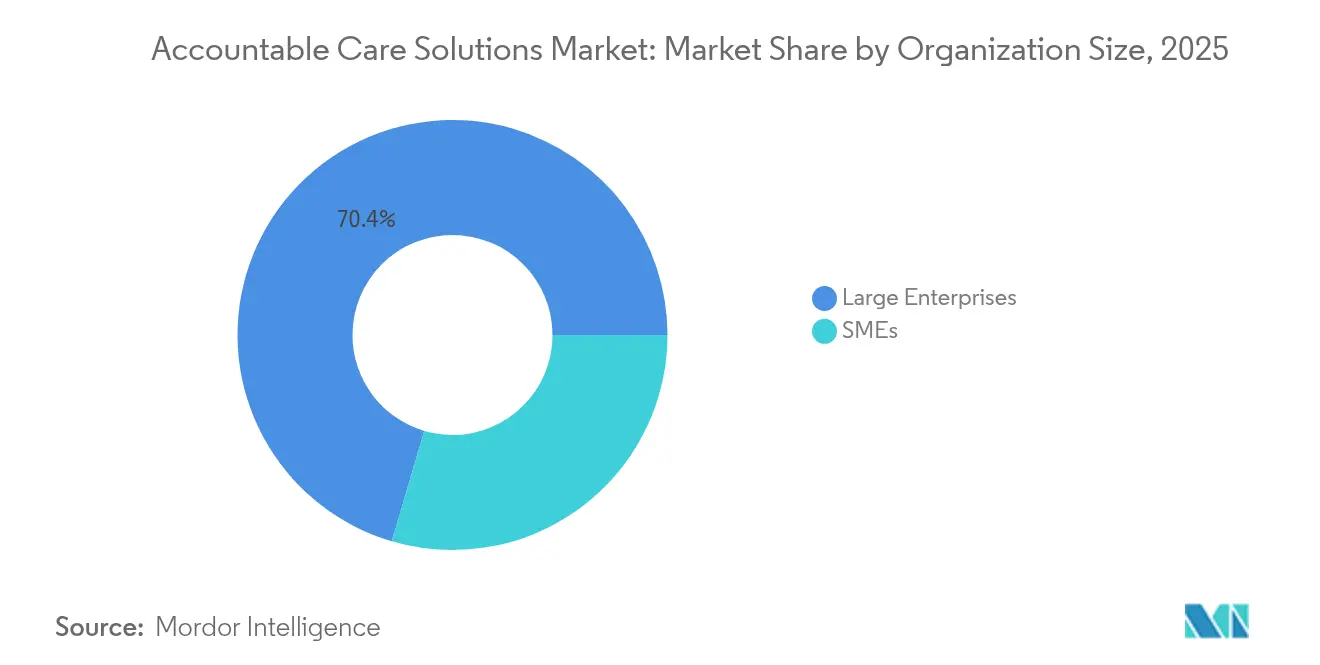

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 70,44 % am Markt für Accountable Care Solutions; KMU wachsen zwischen 2026 und 2031 mit einer CAGR von 12,31 %.

- Nach Endnutzer hielten Gesundheitsdienstleister im Jahr 2025 einen Anteil von 60,12 % an der Marktgröße für Accountable Care Solutions, und Kostenträger im Gesundheitswesen werden voraussichtlich bis 2031 mit einer CAGR von 12,00 % wachsen.

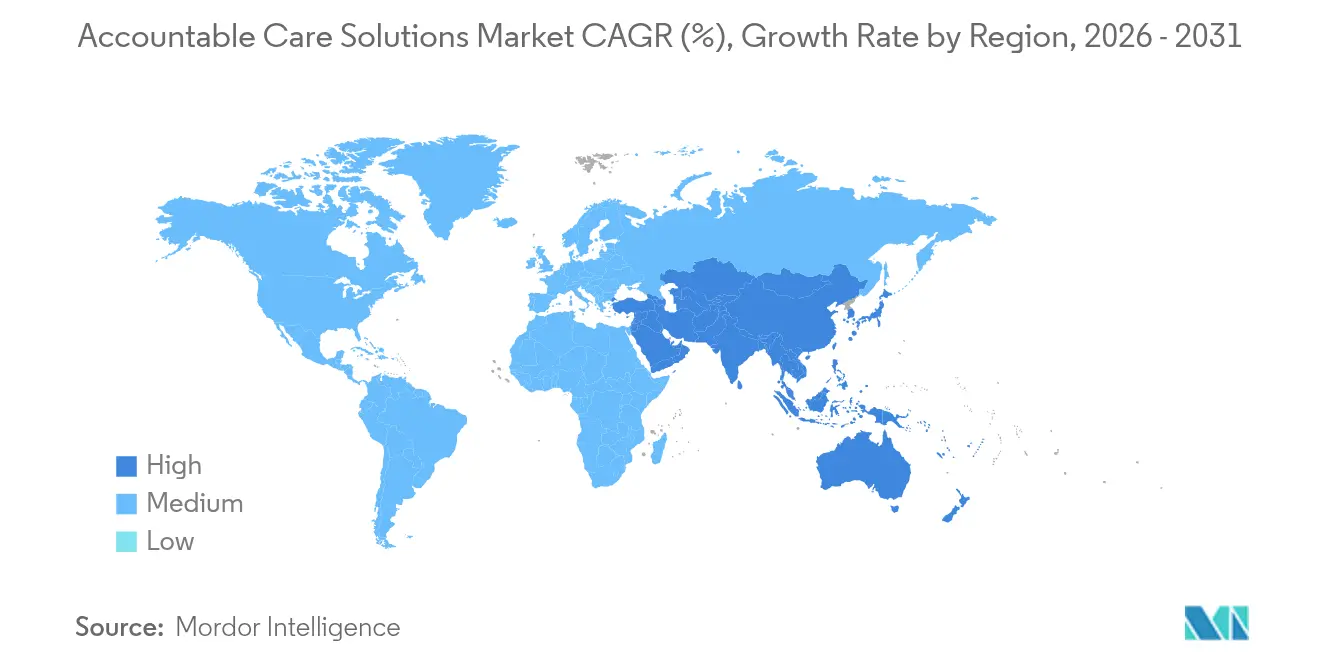

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 42,10 %; Asien-Pazifik wird bis 2031 mit einer CAGR von 12,34 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Accountable Care Solutions

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Obligatorische wertorientierte Versorgungsreformen und Vergütungsreformen | +3.2% | Kernmarkt Nordamerika, Ausweitung auf Asien-Pazifik und Europa | Langfristig (≥ 4 Jahre) |

| Wachsende Mengen an Big-Data-Analytik im Gesundheitswesen | +2.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Notwendigkeit zur Eindämmung steigender Gesundheitsausgaben | +2.1% | Global | Langfristig (≥ 4 Jahre) |

| Schnelle Migration zu skalierbaren Cloud-First-IT-Infrastrukturen | +1.9% | Global, angeführt von Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Anwendungsfälle zur Risikostratifizierung anhand sozialer Determinanten | +1.4% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Anbieter-Enablement-Venture-Plattformen, die Technologie und MSO-Dienstleistungen integrieren | +1.1% | Kernmarkt Nordamerika, ausgewählte Asien-Pazifik-Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Obligatorische wertorientierte Versorgungsreformen und Vergütungsreformen

CMS zählt derzeit 476 Accountable Care Organizations (ACOs), die gemeinsam die Versorgung von über 11,2 Millionen traditionellen Medicare-Begünstigten verwalten[1]Centers for Medicare & Medicaid Services, "CMS Moves Closer to Accountable Care Goals with 2025 ACO Initiatives," cms.gov, was eine klare Verlagerung hin zu ergebnisgebundenen Zahlungen unterstreicht. Neue Programme wie das ACO Primary Care Flex Model stellen Vorabinvestitionen für die Modernisierung der Primärversorgung in unterversorgten Gemeinden bereit. Kommerzielle Versicherer und Medicaid-Programme replizieren diese Modelle und erweitern den Markt für Accountable Care Solutions über Medicare hinaus. Der ACO-REACH-Rahmen fügt Gleichstellungsauflagen neben Kostenkontrollmaßnahmen hinzu, was auf eine reife Phase der wertorientierten Versorgung hinweist. Anbieter, die am Einzelleistungsvergütungssystem festhalten, sehen schrumpfende Margen, da sich die Vergütung auf gemeinsame Einsparungen und Kopfpauschalen verlagert.

Wachsende Mengen an Big-Data-Analytik im Gesundheitswesen

Ein großer Anteil der Krankenhäuser[2]Jordan Everson, "Current Use And Evaluation Of Artificial Intelligence And Predictive Models In US Hospitals," Health Affairs, healthaffairs.org verlässt sich bereits auf Vorhersagemodelle, um klinische Entscheidungen zu unterstützen, und die KI-Finanzierung im Gesundheitswesen stieg 2024 auf USD 11 Milliarden, wobei der Großteil des Kapitals auf die Automatisierung administrativer Aufgaben abzielte. Moderne Analyseplattformen verarbeiten Abrechnungs-, klinische und soziale Determinantendaten, um Risiken vorherzusagen und Versorgungslücken nahezu in Echtzeit zu schließen. Für rechenschaftspflichtige Einrichtungen reduziert die frühzeitige Identifizierung von Hochrisikopatienten vermeidbare Krankenhausaufnahmen und verbessert sowohl die Qualitätsbewertungen als auch das Potenzial für gemeinsame Einsparungen. Da die Datensätze umfangreicher werden, helfen Echtzeit-Dashboards Klinikern, die Kontaktaufnahme zu priorisieren, und stärken das Wertversprechen integrierter Plattformen im Markt für Accountable Care Solutions.

Notwendigkeit zur Eindämmung steigender Gesundheitsausgaben

Automatisierung könnte laut Branchenschätzungen USD 200 Milliarden bis USD 360 Milliarden an Gesundheitsausgaben einsparen, indem administrative Aufgaben rationalisiert werden. Vierundsiebzig Prozent der Finanzvorstände von Krankenhäusern haben automatisierte Workflows im Bereich des Umsatzzyklus eingeführt, um dem Arbeitskräftemangel und dem Druck durch nicht vergütete Versorgung entgegenzuwirken. Prädiktives Ablehnungsmanagement und zentralisierte Überweisungssysteme reduzieren Verluste und unnötige Untersuchungen. Für Organisationen in Verträgen mit gemeinsamen Einsparungen ist die Vermeidung kostenintensiver akuter Ereignisse unerlässlich, was Accountable-Care-Plattformen zu einem wichtigen Instrument in Kostendämmungsstrategien macht.

Schnelle Migration zu skalierbaren Cloud-First-IT-Infrastrukturen

Zweiundsiebzig Prozent der Führungskräfte bei Gesundheitsdienstleistern berichten von positiven Ergebnissen durch die Cloud-Migration und nennen überlegene Leistung für KI-Modelle und einfachere Interoperabilität. Die Echtzeit-Bildanalyse auf Cloud-Infrastrukturen hat die Lesezeiten in der Radiologie in frühen Einsätzen um 40 % verkürzt. Kleinere Krankenhäuser erhalten Zugang zu unternehmensweiter Analytik ohne große Kapitalbudgets, was eine schnellere Einführung von Accountable Care Solutions bei KMU unterstützt. Multicloud-by-Design-Strategien helfen Anbietern, Arbeitslasten optimalen Umgebungen zuzuordnen und dabei die Einhaltung von HIPAA und regionalen Datensouveränitätsvorschriften zu gewährleisten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und Cybersicherheitsschwachstellen | -1.8% | Global, akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitions- und Betriebskosten für die Transformation von Legacy-Systemen zur Digitalisierung | -1.3% | Global, ausgeprägt in etablierten Märkten | Mittelfristig (2–4 Jahre) |

| Fragmentierte Interoperabilität zwischen unterschiedlichen Systemen | -1.1% | Global, schwerwiegend in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Kliniker-Burnout durch EHR-Arbeitsbelastung und Alarmmüdigkeit | -0.9% | Global, konzentriert in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Cybersicherheitsschwachstellen

Das Gesundheitswesen verzeichnete im Jahr 2024 677 großangelegte Datenschutzverletzungen, bei denen die Daten von 182,4 Millionen Personen offengelegt wurden, was Bedenken gegenüber umfangreichen Cloud-Bereitstellungen weckt. Der Ransomware-Angriff auf Change Healthcare allein betraf mehr als 100 Millionen Patienten und verdeutlichte das systemische Risiko über miteinander verbundene Plattformen hinweg. Die durchschnittlichen Kosten einer Datenschutzverletzung erreichten USD 4,88 Millionen und verstärkten die Haftungsbedenken. Die Regulierungsbehörden reagierten mit der Verabschiedung neuer Interoperabilitäts- und Cybersicherheitsstandards, die Strafen für unzureichende Sicherheit vorsehen und Anbieter zwingen, ihre Abwehrmaßnahmen zu stärken.

Hohe Investitions- und Betriebskosten für die Transformation von Legacy-Systemen zur Digitalisierung

Drei Viertel der Führungskräfte von Gesundheitssystemen räumen ein, dass die aktuellen Budgets trotz der Einstufung als Priorität nicht für eine vollständige digitale Transformation ausreichen. Die Integration moderner Pflegekoordinationsmodule mit etablierten EHR-Systemen erfordert eine Neugestaltung von Arbeitsabläufen, Mitarbeiterschulungen und die Pflege von Doppelsystemen. Fast die Hälfte der Kliniker kann immer noch nicht nahtlos auf externe Patientendaten zugreifen, was auf zusätzliche Integrationskosten hinweist. Der langwierige Übergang belastet die Betriebsmargen, ist jedoch für Organisationen, die im Markt für Accountable Care Solutions erfolgreich sein wollen, unvermeidlich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Plattformkonsolidierung treibt die Dominanz von Lösungen voran

Lösungen generierten 61,62 % des Umsatzes im Jahr 2025, was zeigt, dass Organisationen einheitliche Plattformen bevorzugen, die klinische, finanzielle und bevölkerungsgesundheitliche Funktionen verknüpfen. Dienstleistungen werden Software mit einer CAGR von 12,76 % übertreffen, da fachkundige Schulungen, Neugestaltung von Arbeitsabläufen und laufende Optimierung unverzichtbar sind, sobald Plattformen in Betrieb gehen. Die Marktgröße für Accountable Care Solutions im Bereich Dienstleistungen wird voraussichtlich zunehmen, da ACOs externe Hilfe bei der Feinabstimmung von Risikobereinigungsalgorithmen und der regulatorischen Berichterstattung suchen. Die Erweiterung von Epic Systems um 176 Einrichtungen im Jahr 2024 veranschaulicht eine Konsolidierungswelle hin zu umfassenden Plattformen.

Das Wachstum der Dienstleistungen spiegelt die Erkenntnis wider, dass Software allein ohne nachhaltiges Veränderungsmanagement keine Ergebnisse liefern kann. Gesundheitssysteme schließen Verträge für Analytik als Dienstleistung, virtuelle Kommandozentren und verwaltete Bevölkerungsgesundheitsoperationen ab. Diese Vereinbarungen halten die Kapitalbudgets schlank und verlagern die Verantwortung für Leistungskennzahlen auf Lösungspartner, was die Entwicklung des Marktes für Accountable Care Solutions stärkt.

Nach Anwendung: Bevölkerungsmanagement übernimmt die Führung

Elektronische Gesundheitsakten halten 28,96 % des Umsatzes im Jahr 2025 und verankern die Datenerfassung für jeden nachgelagerten Arbeitsablauf. Dennoch wird Bevölkerungs- und Pflegemanagement bis 2031 mit einer CAGR von 13,08 % steigen und zum primären Motor des Marktes für Accountable Care Solutions werden. Die Entscheidung von Kaiser Permanente, die Bevölkerungsgesundheitsplattform von Innovaccer in ganz Kalifornien einzusetzen, unterstreicht diesen Schwenk hin zu proaktiver Koordination.

Analytik-, Umsatzzyklus-Automatisierungs- und Patientenengagement-Module gewinnen ebenfalls an Dynamik, da Organisationen eine durchgängige Transparenz über Risiken und Ressourcennutzung priorisieren. KI-basierte Umsatzzyklus-Tools sind bereits in einer großen Anzahl von Krankenhäusern im Einsatz und rationalisieren die Vorabgenehmigung und reduzieren Ablehnungen. Diese miteinander verbundenen Anwendungen festigen EHRs als Grundlage, lenken neue Ausgaben jedoch auf wirkungsstarke Bevölkerungsgesundheits-Workflows, die den Erfolg der wertorientierten Vergütung im Markt für Accountable Care Solutions vorantreiben.

Nach Bereitstellungsmodus: Cloud-Einführung beschleunigt sich

Cloud-basierte Optionen kontrollierten 63,35 % der Ausgaben im Jahr 2025, und das Segment wird mit einer CAGR von 11,88 % wachsen, da KI-Modelle skalierbare Rechenressourcen erfordern. Der Marktanteil für Accountable Care Solutions bei Cloud-Plattformen wird voraussichtlich zunehmen, da Compliance-Funktionen, die einst als Schwäche wahrgenommen wurden, nun die Sicherheitsstandards von On-Premise-Lösungen erreichen oder übertreffen. On-Premise-Bereitstellungen bestehen in einer Minderheit von Institutionen mit unveränderlichen Datensouveränitätsmandaten fort, während hybride Architekturen es ermöglichen, sensible Arbeitslasten vor Ort zu belassen.

Anbieter, die zu Multicloud-by-Design wechseln, reduzieren die Abhängigkeit von einzelnen Anbietern und passen die Kapazität für Bildgebung, Abrechnungen oder Echtzeit-Warnungen optimal an. Frühe Anwender berichten von greifbaren Gewinnen: KI-gestützte Bildgebungs-Workflows verkürzten die Lesezeiten und reduzierten Nachuntersuchungen, was zeigt, wie Cloud-Bereitstellung in operative Effizienz übersetzt wird, die die Geschäftsfälle für weitere Investitionen im Markt für Accountable Care Solutions stärkt.

Nach Unternehmensgröße: KMU verringern die digitale Kluft

Großunternehmen trugen 70,44 % des Umsatzes im Jahr 2025 bei, aber KMU werden mit der schnelleren CAGR von 12,31 % wachsen, da abonnementbasierte Modelle historische Barrieren beseitigen. Cloud-Bereitstellung beseitigt die Notwendigkeit für den Aufbau von Rechenzentren und ermöglicht es regionalen Krankenhäusern und Arztgruppen, anspruchsvolle Tools zu vorhersehbaren Kosten einzusetzen. Die dem Markt für Accountable Care Solutions zugewiesene Marktgröße für KMU steigt, da Kostenträgerverträge zunehmend kleinere Anbieternetzwerke in Vereinbarungen mit gemeinsamen Einsparungen einbeziehen.

Für KMU ermöglichen vorkonfigurierte Analyse-Dashboards, Low-Code-Pflegemanagement-Workflows und vom Anbieter verwaltete Cybersicherheit eine schnelle Wertschöpfung. Große Gesundheitssysteme investieren weiterhin in maßgeschneiderte Integrationen, die akute, post-akute und virtuelle Versorgungsumgebungen umfassen. Im Laufe der Zeit verringert die Konvergenz der funktionalen Fähigkeiten die Leistungslücke und fördert eine gleichmäßigere Einführung von Accountable-Care-Prinzipien in der gesamten Gesundheitslandschaft.

Nach Endnutzer: Kostenträger intensivieren Plattformausgaben

Gesundheitsdienstleister dominieren weiterhin mit 60,12 % des Umsatzes im Jahr 2025, was ihre Rolle bei der Versorgung an vorderster Front widerspiegelt. Kostenträger werden jedoch mit einer CAGR von 12,00 % beschleunigen, da sie eine größere Verantwortung für die Bevölkerungsgesundheit übernehmen, insbesondere in den Bereichen Medicare Advantage und Medicaid Managed Care. Die analytikschweren Angebote von Optum und die Übernahme von Accolade durch Transcarent im Januar 2025 für USD 621 Millionen verdeutlichen die Bewegung der Kostenträger hin zu integrierter Navigation und Pflegekoordination.

Kostenträgerplattformen verarbeiten nun Multi-Payer-Abrechnungen, Leistungsdaten und soziale Risikoindikatoren, um direkt mit Anbieterpartnern zu koordinieren – eine Fähigkeit, die für Verträge mit Abwärtsrisiko unerlässlich ist. Für den Markt für Accountable Care Solutions erweitert dieser Trend den gesamten adressierbaren Ausgabenbereich und drängt Anbieter dazu, Funktionen zu entwickeln, die sowohl klinische als auch versicherungsmathematische Anforderungen erfüllen.

Geografische Analyse

Nordamerika generierte 2025 42,10 % des globalen Umsatzes, unterstützt durch CMS-Regelungen, die bereits 53,4 % der traditionellen Medicare-Mitglieder unter Accountable-Care-Verträge stellen. Das regionale Wachstum von 10,82 % CAGR bis 2031 stellt eine Verlagerung vom anfänglichen Aufbau zur Optimierung dar. Cloud-Migration, KI-gestützte Bevölkerungsgesundheit und auf Gleichstellung ausgerichtete Modelle wie ACO REACH treiben Erneuerungszyklen bestehender Plattformen voran. Große Systeme wie Highmark Health verbinden nun Epic und Google Cloud für administrative und klinische Analytik und demonstrieren damit die Zusammenarbeit auf Ökosystemebene.

Asien-Pazifik ist das am schnellsten wachsende Gebiet mit einer CAGR von 12,34 %, angetrieben durch nationale Digitalgesundheitspläne und Start-up-Finanzierungen. Allein Südostasien prognostiziert für 2024 einen Digitalgesundheitsumsatz von USD 6,1 Milliarden, unterstützt durch die Schließung einer USD 100 Millionen-Finanzierungsrunde durch Indonesiens Halodoc. Regierungen in Thailand, Australien und Singapur investieren Kapital in KI, Telemedizin und IoT-Monitoring und schaffen damit fruchtbaren Boden für Anbieter, die Lösungen an unterschiedliche regulatorische Rahmenbedingungen anpassen. Cloud-Flexibilität ist entscheidend, da die Datensouveränitätsregeln in der gesamten Region stark variieren.

Europa wächst mit einer CAGR von 11,33 %, da Mandate zur integrierten Versorgung und die Einhaltung der DSGVO die Beschaffungskriterien prägen. Deutschlands nationale Cloud-Strategie für das Gesundheitswesen zeigt, wie öffentliche Leitlinien die Einführung beschleunigen und gleichzeitig strenge Datensouveränitätsanforderungen setzen. Unterdessen schreiten der Nahe Osten und Afrika mit einer CAGR von 11,90 % voran, was staatliche Investitionen in die Digitalisierung von Krankenhäusern und nationale Gesundheitsinformationsaustausche widerspiegelt. Südamerika wächst mit einer CAGR von 11,59 %, da Länder Versicherungssysteme modernisieren und Telegesundheit subventionieren und dabei Accountable-Care-Prinzipien zur Bewältigung chronischer Krankheitslasten einsetzen. Die geografische Streuung beweist, dass der Markt für Accountable Care Solutions trotz unterschiedlicher regulatorischer Rahmenbedingungen ein gemeinsames Ziel verfolgt: bessere Ergebnisse zu geringeren Kosten.

Wettbewerbslandschaft

Der Markt für Accountable Care Solutions ist mäßig konzentriert. Epic Systems weitete seinen Vorsprung im Jahr 2024 aus, indem es 176 zusätzliche Krankenhäuser gewann, während Oracle Health 74 Standorte abgab, was die Präferenz der Anbieter für tief integrierte Plattformen signalisiert. UnitedHealth Group skaliert Analytik über Optum, sieht sich jedoch nun nach hochkarätigen Datenschutzverletzungen verstärkter kartellrechtlicher und cybersicherheitsbezogener Prüfung ausgesetzt.

IBM, Oracle, Innovaccer, Allscripts und Spezialanbieter konkurrieren auf der Grundlage von KI-Leistung, Benutzerfreundlichkeit und Interoperabilitätsstandards. Etablierte Anbieter bündeln Pflegemanagement-, Risikobereinigung- und Umsatzzyklus-Module in einheitliche Suiten und binden langfristige Kunden. Disruptoren zielen auf Nischen wie Analytik sozialer Determinanten oder die Unterstützung kleiner Anbieter ab und nutzen dabei häufig Cloud-Marktplätze für eine schnelle Verbreitung.

Strategische Partnerschaften sind weit verbreitet: KI-Unternehmen integrieren sich mit EHR-Anbietern, und Kostenträger investieren direkt in Plattformentwickler, um Funktionen für Verträge mit gemeinsamem Risiko anzupassen. Erfolgskennzahlen konzentrieren sich zunehmend auf messbare gemeinsame Einsparungen, Krankenhauswiederaufnahmeraten und Patientenengagement-Scores – quantitativer Beweis dafür, dass Plattformen im Markt für Accountable Care Solutions Mehrwert liefern.

Marktführer im Bereich Accountable Care Solutions

CVS Health Corporation

Epic Systems Corporation

Oracle Corporation

UnitedHealth Group

Veradigm, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die CMS-Politik erweitert kontinuierlich den adressierbaren Arbeitsablauf für Plattformen der Accountable Care, mit dem erklärten Ziel, bis 2030 100 % der Traditional-Medicare-Leistungsempfänger in ein Versorgungsverhältnis mit Verantwortung für Qualität und Gesamtkosten der Versorgung zu bringen. Kurzfristiges Weißraumpotenzial konzentriert sich auf Produkte, die ACOs helfen, Programmänderungen und Messkomplexität operativ umzusetzen, darunter die Aktualisierungen für das ACO REACH-Leistungsjahr 2026 (zum Beispiel die Erhöhung des Quality Withhold auf 5 % und Verfeinerungen der Finanzmethodik) sowie der Übergang zum V28-HCC-Risikoadjustierungsmodell mit voller Gewichtung im Leistungsjahr 2026. Diese Veränderungen erhöhen die Nachfrage nach konfigurierbarer Qualitätsberichterstattung, Nachweiserfassung, Risikodokumentation und prüfungsbereiten Datenpipelines, die EHR-, Abrechnungs- und Sozialdeterminanten-Datensätze verbinden.

Die Cloud-First-Modernisierung überschneidet sich zudem mit der Sicherheitshärtung, während Leistungserbringer und Kostenträger Analysen skalieren und gleichzeitig Sicherheitsverletzungsrisiken und Compliance managen. Dadurch entsteht Raum für Anbieter und Servicepartner, die interoperable, cloud-native Implementierungen mit eingebetteten Cybersicherheitskontrollen liefern, zusammen mit Managed Services, die den Implementierungsaufwand für Organisationen mit begrenzten Transformationsbudgets reduzieren. Die Beschaffungsaufmerksamkeit für Automatisierung, Workflow-Orchestrierung und Interoperabilitätsfunktionen wird zudem durch die CMS-Prioritäten für das Geschäftsjahr 2026 unterstützt, die administrative Effizienz durch IT-Modernisierung betonen, einschließlich KI und cloud-fähiger digitaler Infrastruktur, insbesondere bei Shared-Savings- und Downside-Risk-Verträgen.

Aktuelle Branchenentwicklungen

- März 2026: CVS Health schloss den Verkauf seines Medicare-Shared-Savings-Program(MSSP)-Geschäfts an Wellvana ab und beendete seinen ACO-REACH-Vertrag. Die Transaktion positioniert CVS weg vom direkten Betrieb bestimmter Medicare-Accountable-Care-Vereinbarungen hin zu partnergesteuerter Umsetzung, was die Nachfrage in Richtung spezialisierter Anbieter für Value-Based-Care-Enablement verschieben kann.

- März 2026: OCHIN und Community Care Cooperative (C3) erweiterten eine Medicare-ACO-Lösung um zusätzliche ländliche Anbieter und Anbieter des sozialen Sicherungsnetzes und erweiterten Epic-EHR-Erkenntnisse auf Value-Based-Care-Workflows. Die Erweiterung verbreitert standardisierte Analyse-, Berichts- und Versorgungsmanagement-Workflows zur Unterstützung der Teilnahme an Medicare-Risikovereinbarungen.

- Mai 2024: Der Ransomware-Vorfall bei Change Healthcare störte die Zahlungs- und Abrechnungsabläufe im Gesundheitswesen und betraf mehr als 100 Millionen Patienten. Das Ereignis erhöhte die Käuferprüfung vernetzter Plattformen, mit stärkerer Betonung von Cybersicherheitskontrollen, Resilienz und Anbieter-Risikomanagement in Accountable-Care- und Bevölkerungsgesundheits-Implementierungen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Accountable-Care-Lösungen die Software und zugehörigen Dienstleistungen, die von Kostenträgern und Leistungserbringern im Gesundheitswesen genutzt werden, um Value-Based-Care-Programme durchzuführen, die Versorgung zu koordinieren, Risiken zu managen und Qualität sowie Ergebnisse über verantwortliche Netzwerke hinweg zu verfolgen.

Umfangsausschlüsse: Eigenständige Wellness- oder Fitness-Apps, die keine Accountable-Care-Vertragsgestaltung oder koordinierte Versorgungsworkflows unterstützen, sind ausgeschlossen.

Übersicht der Segmentierung

- Nach Komponente

- Lösungen

- Dienstleistungen

- Nach Anwendung

- Elektronische Gesundheitsakten

- Gesundheitsanalytik

- Bevölkerungs- und Pflegemanagement

- Umsatzzyklus- und Forderungsmanagement

- Zahlungs- und Risikobereinigung

- Gesundheitsinformationsaustausch (HIE)

- Patientenengagement und Patientenportale

- Sonstige Anwendungen

- Nach Bereitstellungsmodus

- Cloud-basiert

- On-Premise

- Hybrid

- Nach Unternehmensgröße

- Großunternehmen

- KMU

- Nach Endnutzer

- Gesundheitsdienstleister

- Kostenträger im Gesundheitswesen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- GCC

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die Marktgrenzen festzulegen, den Nachfragepool zu identifizieren und erste Annahmen zu erstellen, die später in Interviews überprüft werden können. Wir stützten uns auf öffentliche gesundheitspolitische und Nutzungssignale, wie CMS-Regelsetzung und Programmteilnahmeinformationen, CDC-Gesundheitsstatistiken und OECD-Gesundheitssystemindikatoren.

Um die Einführung digitaler Gesundheit und die Ausgabenrichtung zu verstehen, überprüften wir zudem Quellen wie ONC-Health-IT-Updates, begutachtete Fachzeitschriften im Bereich Gesundheitsdienstleistungsforschung und relevante Verbandspublikationen. Es folgten Unternehmensmeldungen, Investorenpräsentationen und vertrauenswürdige Presseberichterstattung. Parallel dazu wurden ein kostenpflichtiges Abonnement zu Unternehmensfinanzen und ein weiteres zu Patenten selektiv herangezogen, um kleinere, aber schnell wachsende Lösungsanbieter nicht zu übersehen und die Produktausrichtung gegenzuprüfen. Die hier aufgeführten Quellen sind exemplarisch, und viele weitere öffentliche Referenzen wurden ebenfalls zur Datenerhebung, Gegenprüfung und Klärung verwendet.

Primärinterviews und Umfragen

Primärdaten wurden durch Interviews und Umfragen mit Führungskräften von Kostenträgern und Leistungserbringern, Produkt- und Betriebsleitern sowie Implementierungs- und Analysespezialisten erhoben. Dies half, die Sekundärannahmen in realistische Adoptions- und Preisspannen zu übersetzen. Die Abdeckung war ausgewogen über APAC, EMEA und Amerika verteilt, und Lücken wurden dort geschlossen, wo öffentliche Daten dünn sind, wie typischer Vertragsumfang, Integrationsaufwand und Service-Anhangsraten.

Verteilung der Befragten der primären Forschungsfeldarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 25 % | CXOs: 14 % | APAC: 44 % |

| Mid-Tier: 61 % | Funktions-/Bereichsleiter: 42 % | EMEA: 34 % |

| Kleinere Akteure: 14 % | Manager: 44 % | Amerika: 22 % |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-Down-Aufbau des Nachfragepools, der die Value-Based-Care-Aktivität aus öffentlicher Programmausrichtung und Adoptionssignalen rekonstruiert und diese Aktivität dann mittels Lösungsdurchdringung und Preisspannen in Ausgaben umwandelt. Das Modell wird durch selektive Bottom-up-Näherungen bestätigt, wobei Umsätze anhand von Stichprobenoffenlegungen, Kanalgesprächen und einer ASP-mal-Volumen-Logik für Software plus Service-Anhänge auf Plausibilität geprüft werden.

Zu den wichtigsten Eingaben des Modells gehören das Tempo der Value-Based-Care-Anmeldungen und -Verträge, Trends bei der Teilnahme an ACO- und Risikoteilungsprogrammen, Anbieterkonsolidierung und Netzwerkgröße, Cloud-Bereitstellungsanteil für Versorgungs- und Analyseplattformen sowie typische Implementierung plus laufender Managed-Service-Mix. Da Serviceumsätze gebündelt oder unterschiedlich ausgewiesen werden können, verwenden wir interviewbasierte Verhältnisse, um Software gegenüber Dienstleistungen aufzuteilen und Lücken zu behandeln, in denen direkte Offenlegungen begrenzt sind.

Für die Prognose wird eine Szenarioanalyse verwendet, mit einem Basisszenario, das an der erwarteten Politikkontinuität und gemessener Adoptionsdynamik verankert ist, und dann anhand des Expertenkonsenses zum Zeitpunkt von Beschaffungszyklen, Verlängerungsverhalten und Preisentwicklung angepasst wird. Bei widersprüchlichen Signalen werden zunächst konservative Bandbreiten angewendet und erst nach Folgevalidierung mit Fachbefragten enger gefasst.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden vor der Finalisierung mit unabhängigen Signalen abgeglichen, wie berichteter Value-Based-Care-Teilnahme, breiterer Ausrichtung der Gesundheits-IT-Ausgaben und beobachteter Vertragsaktivität. Wenn ein Segment oder eine Region einen unerwarteten Sprung zeigt, werden die Annahmen erneut geöffnet, die Berechnungen erneut überprüft und Befragte erneut kontaktiert, wenn die Abweichung nicht durch sichtbare Marktereignisse erklärt werden kann.

Es folgt eine mehrstufige interne Überprüfung, damit Definitionen, Währungsbehandlung und Wachstumslogik im gesamten Modell konsistent bleiben. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, wie größeren politischen Verschiebungen, großen Fusionen oder plötzlichen Änderungen der Erstattungsanreize. Vor der Auslieferung führt ein Analyst einen frischen Abschlussdurchgang durch, damit Kunden die aktuellste Sicht erhalten.

Marktgröße von Mordor Intelligence für Accountable-Care-Lösungen im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Accountable-Care-Lösungen stimmen oft nicht überein, da Quellen unterschiedliche Komponenten zählen, sich auf unterschiedliche Basisjahre stützen und unterschiedliche Annahmen für Dienstleistungen gegenüber Software anwenden. Der Zeitpunkt der Währungserfassung und die Art und Weise, wie mehrjährige Verträge erfasst werden, können den ausgewiesenen Wert in einem bestimmten Jahr ebenfalls verschieben.

Eigenständige Wellness- oder Fitness-Apps liegen außerhalb des Anwendungsbereichs von Mordor Intelligence, was den Ausgabenpool auf Tools eingrenzt, die mit Accountable-Care-Vertragsgestaltung, Risikoleistung und Ergebnisberichterstattung verbunden sind. Dieser Ausschluss ist ein Grund, warum die Zahlen voneinander abweichen können. Unterschiede ergeben sich auch daraus, wie Serviceumsätze behandelt werden, da einige Zahlen nur Plattformlizenzen umfassen, während andere Implementierung und laufenden Support mit festen Verhältnissen hinzufügen, die nicht immer durch Interviews überprüft werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 29,14 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 25,70 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und erfasst möglicherweise ein engeres Umsatzfenster, das sich auf die Plattformumsatzerfassung stützt, was gebündelte Dienstleistungen und längere Implementierungszyklen unterschätzen kann. |

| Branchenverlag B | 29,02 Mrd. USD (2025) | Verankert das Modell in einem anderen Basisjahr und Prognosezeitraum, und die Behandlung von Service-Anhängen und Preisentwicklung ist nicht klar auf Adoptions- und Vertragsmix-Eingaben zurückzuführen. |

Betrachtet man die Tabelle insgesamt, lässt sich der Großteil der Abweichung durch die Jahresausrichtung und das erklären, was als wiederkehrender Plattformumsatz gegenüber Implementierung und laufendem Support gezählt wird. Die Modellierungsschritte bleiben leichter reproduzierbar, wenn Annahmen an sichtbare Adoptionssignale gebunden und anschließend mit Primärfeedback zu Vertragsumfang und Servicemix überprüft werden.

Im Bericht beantwortete Schlüsselfragen

Welcher regulatorische Faktor veranlasst Anbieter am stärksten zur Einführung von Accountable Care Solutions?

CMS-Richtlinien, die die Vergütung an Patientenergebnisse knüpfen, treiben Anbieter hin zu Plattformen, die die Versorgung koordinieren und Qualitätsleistungen dokumentieren.

Wie verändern Cloud-native Bereitstellungen die Implementierungsstrategie für Accountable-Care-Plattformen?

Cloud-Bereitstellung stellt bedarfsgerechte Rechenkapazität für KI-Arbeitslasten bereit und reduziert Kapitalausgaben für Rechenzentren, wodurch erweiterte Funktionalität für Organisationen jeder Größe zugänglich wird.

Warum intensivieren Krankenversicherer ihre Investitionen in Accountable-Care-Technologie?

Kostenträger nutzen diese Plattformen, um mit Anbieternetzwerken zusammenzuarbeiten, Verträge mit Abwärtsrisiko zu verwalten und Mitgliederengagement-Tools einzubetten, die die Versorgungskontinuität verbessern.

Welche Integrationshürde verzögert digitale Transformationsprojekte im Gesundheitswesen am häufigsten?

Die Abstimmung neuer Pflegekoordinationsmodule mit etablierten EHR-Workflows erfordert erhebliches Veränderungsmanagement und Mitarbeiterschulungsmaßnahmen.

Wie stärkt Big-Data-Analytik Programme zur Bevölkerungsgesundheit?

Prädiktive Algorithmen identifizieren Hochrisikopatienten früher und ermöglichen es Versorgungsteams, einzugreifen, bevor sich Erkrankungen zu kostspieligen akuten Ereignissen entwickeln.

Welche Cybersicherheitsbedenken wiegen bei Cloud-Einführungsentscheidungen am schwersten?

Der Anstieg ausgefeilter Ransomware-Angriffe hat die Nachfrage nach Anbietern erhöht, die Echtzeit-Bedrohungsüberwachung und strenge Datenschutzprotokolle anbieten.

Seite zuletzt aktualisiert am: