Marktgröße und Marktanteil für elektronische Patientenakten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 36.24 Milliarden US-Dollar |

| Marktgröße (2031) | 46.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.04% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

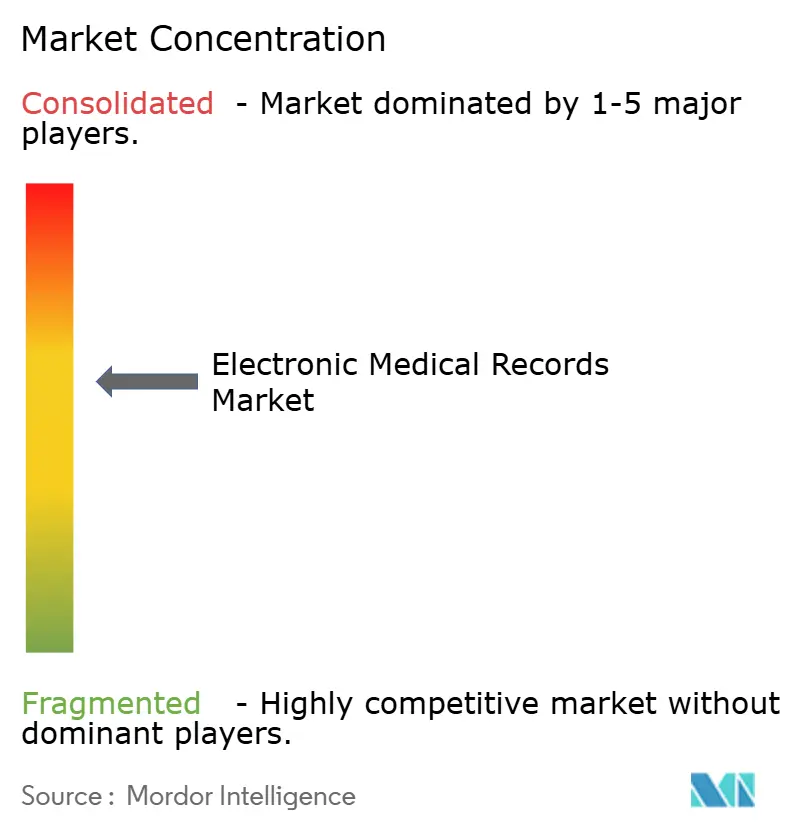

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für elektronische Patientenakten von Mordor Intelligence

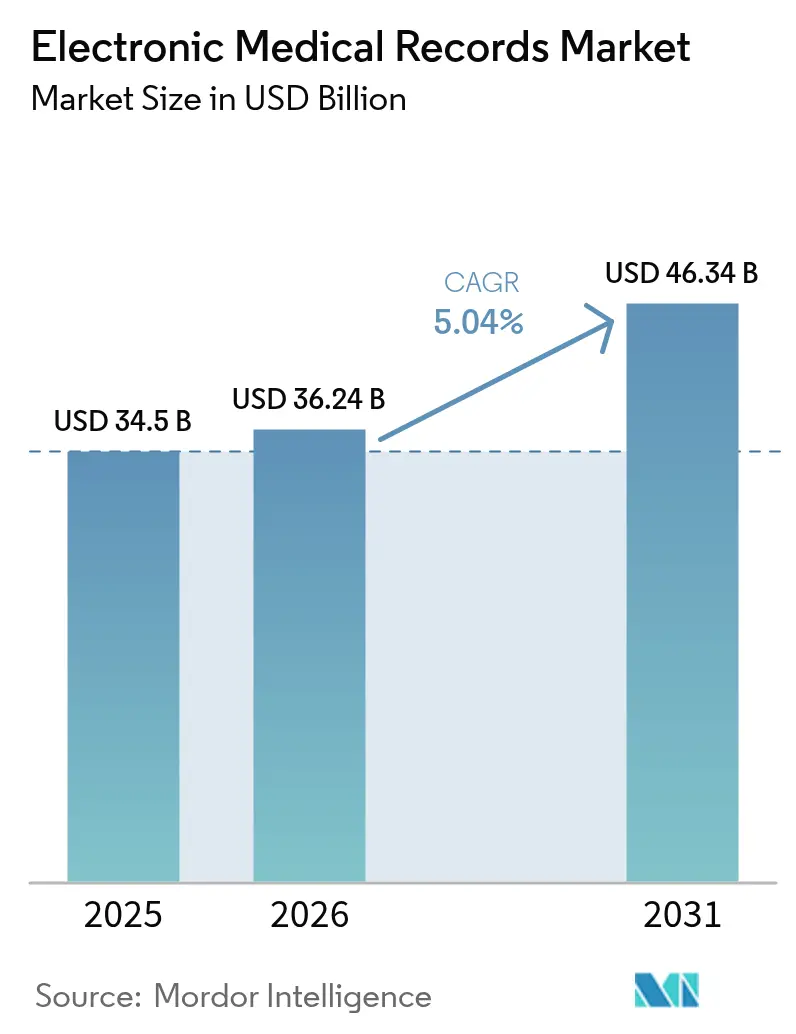

Die Marktgröße für elektronische Patientenakten wurde im Jahr 2025 auf 34,5 Milliarden USD geschätzt und wird voraussichtlich von 36,24 Milliarden USD im Jahr 2026 auf 46,34 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,04 % während des Prognosezeitraums (2026–2031).

Anhaltende Digitalisierungsvorschriften, die wachsende Präferenz für cloudnative Bereitstellungen und eingebettete Workflow-Tools auf Basis künstlicher Intelligenz treiben das Wachstum im Markt für elektronische Patientenakten weiter voran. Der Wettbewerb unter Anbietern verschärft sich, da Softwarelieferanten von Dauerlizenzmodellen auf Abonnementpakete umstellen, die Abrechnung, Terminplanung und Patienteneinbindung in einer einzigen Oberfläche integrieren. Dieser Wandel erschließt wiederkehrende Einnahmequellen für Anbieter, erhöht jedoch die Wechselkosten für Leistungserbringer, die Mitarbeiter neu schulen und historische Daten migrieren müssen. Die technologische Differenzierung ist zunehmend in offenen, anbieterneutralen FHIR-APIs verankert, die es Krankenhäusern ermöglichen, spezialisierte Telemedizin- oder Analysemodule hinzuzufügen, ohne den Kerncode neu schreiben zu müssen.

Wichtigste Erkenntnisse des Berichts

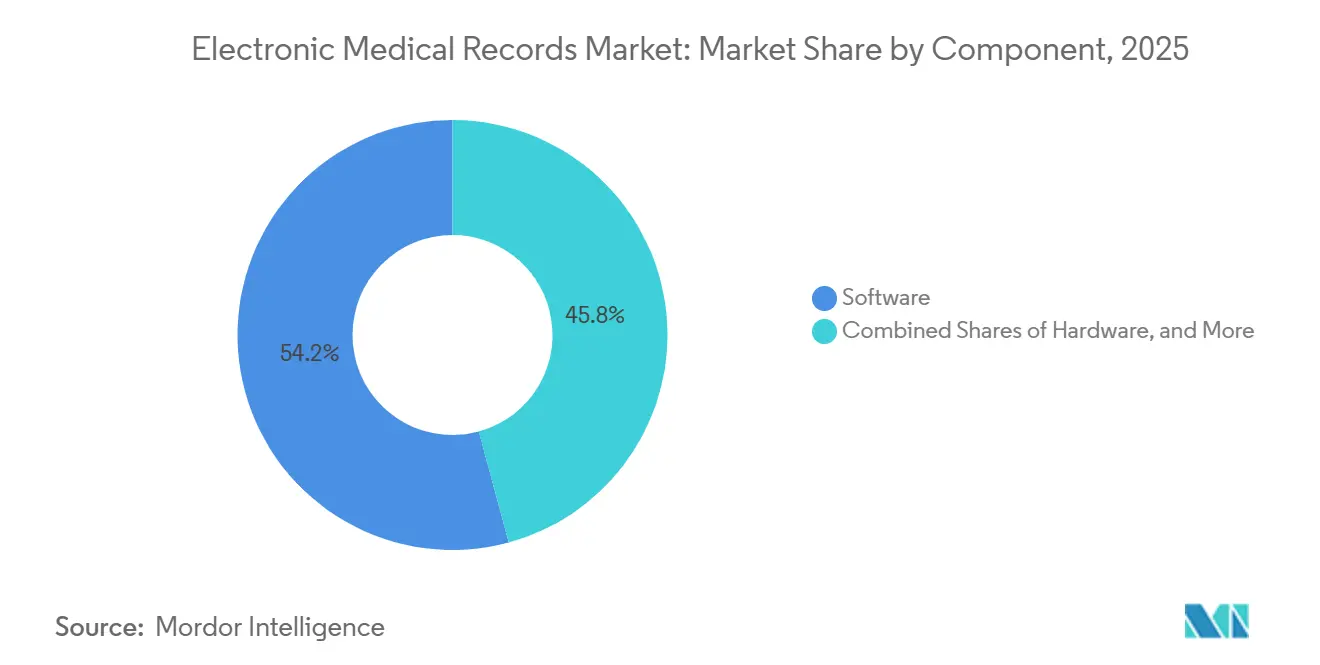

- Nach Komponente entfiel im Jahr 2025 ein Marktanteil von 54,22 % auf Software im Markt für elektronische Patientenakten, während Dienstleistungen bis 2031 mit einer CAGR von 6,22 % wachsen.

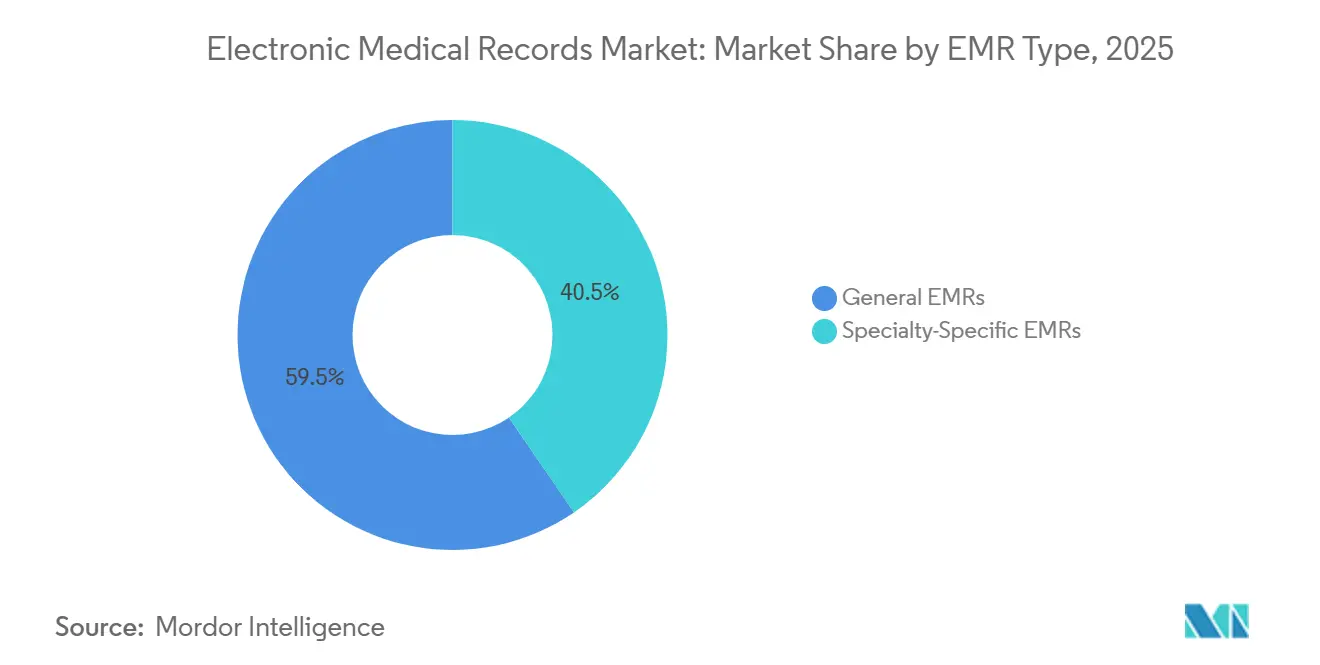

- Nach Typ der elektronischen Patientenakte führten allgemeine Plattformen im Jahr 2025 mit einem Umsatzanteil von 59,55 %; Fachsysteme werden bis 2031 voraussichtlich mit einer CAGR von 6,49 % wachsen.

- Nach Bereitstellungsmodus entfielen im Jahr 2025 55,90 % der Marktgröße für elektronische Patientenakten auf Cloud-Lösungen, die bis 2031 mit einer CAGR von 5,67 % wachsen.

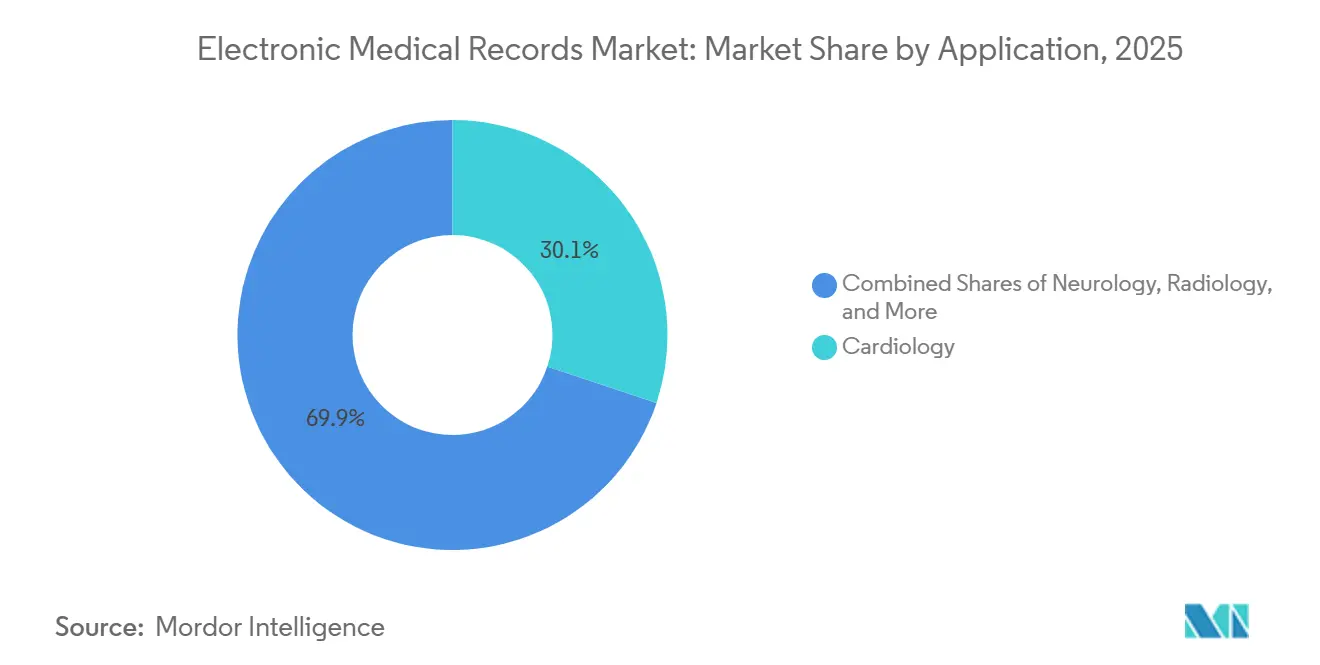

- Nach Anwendung entfiel im Jahr 2025 ein Umsatzanteil von 30,12 % auf die Kardiologie, während die Neurologie im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 5,98 % wachsen wird.

- Nach Endnutzer entfielen im Jahr 2025 59,05 % der Installationen auf Krankenhäuser; ambulante Einrichtungen und Arztpraxen wachsen bis 2031 mit einer CAGR von 6,09 %.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 43,30 %, während Asien-Pazifik bis 2031 auf eine CAGR von 6,99 % zusteuert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für elektronische Patientenakten

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Regulatorische finanzielle Anreize zur Aufrechterhaltung der Digitalisierung | +0.8% | Nordamerika, Europa, APAC-Kernregionen | Mittelfristig (2–4 Jahre) |

| KI-gestützte klinische Entscheidungsunterstützung in elektronischen Patientenakten | +1.1% | Global, mit früher Einführung in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Migration von Client-Server- zu cloudnativen Plattformen | +0.9% | Global, beschleunigt in APAC und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Verträge zur wertorientierten Versorgung mit Bedarf an Längsschnittdaten | +0.7% | Nordamerika, Ausweitung auf die EU | Mittelfristig (2–4 Jahre) |

| Anbieterneutrale FHIR-APIs zur Erschließung von Drittanbieter-Ökosystemen | +0.6% | Global, angeführt von Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Edge-Computing-Leichtversionen elektronischer Patientenakten für den Außen- und Heimbereich | +0.5% | APAC, MEA, ländliches Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische finanzielle Anreize zur Aufrechterhaltung der Digitalisierung

Regierungen knüpfen Erstattungen weiterhin an die Einführung und Interoperabilität elektronischer Patientenakten. Das US-amerikanische Programm zur Förderung der Interoperabilität knüpft nun 9 % der Medicare-Arztzahlungen an die qualitätsbezogene Berichterstattung auf Basis elektronischer Patientenakten.[1]Centers for Medicare & Medicaid Services, "Promoting Interoperability Program," cms.gov Im März 2025 stellte die Europäische Union 1,2 Milliarden EUR (1,3 Milliarden USD) bereit, um nationale Infrastrukturen für elektronische Patientenakten mitzufinanzieren, vorbehaltlich des grenzüberschreitenden Patientendatenaustauschs im Rahmen der Verordnung über den Europäischen Gesundheitsdatenraum.[2]Europäische Kommission, "Programm Digitales Europa," ec.europa.eu Indiens Ayushman Bharat Digital Mission schreibt die Nutzung elektronischer Patientenakten in öffentlichen Einrichtungen bis 2027 vor und beschleunigt die Einführung durch Anbieter in 700 Bezirkskrankenhäusern.[3]Nationale Gesundheitskommission der Volksrepublik China, "Ziele für elektronische Patientenakten der Stufe 5 in Krankenhäusern," nhc.gov.cn Diese Programme konvergieren auf HL7-FHIR-Konformität und drängen Nachzügler dazu, proprietäre Schnittstellen abzulösen.

KI-gestützte klinische Entscheidungsunterstützung in elektronischen Patientenakten

Große Anbieter integrieren Modelle der künstlichen Intelligenz in die Kernsoftware, anstatt sie als Zusatzmodule zu verkaufen. Epics Cosmos-Engine wendet prädiktive Analysen auf 300 Millionen de-identifizierte Patientenakten an und verkürzt Diagnoseverzögerungen bei seltenen Erkrankungen in früh einführenden akademischen Zentren um 18 %. Oracle Healths klinischer digitaler Assistent wandelt Umgebungssprache in strukturierte Notizen um und gewinnt während der Pilotprojekte im Jahr 2025 täglich 2,3 Arztstunden zurück. Kleinere Anbieter ohne eigene Data-Science-Teams müssen Algorithmen lizenzieren, was die Kostenbasis erhöht und die Konsolidierung im Markt für elektronische Patientenakten vorantreibt.

Migration von Client-Server- zu cloudnativen Plattformen

Leistungserbringer verlagern ihre Investitionsbudgets weiterhin in Richtung Cloud-Abonnements. Amazon Web Services' HealthLake nimmt HL7-FHIR-Feeds von wichtigen Anbietern elektronischer Patientenakten auf und befreit Krankenhäuser von der Pflege separater Data Warehouses. Microsofts Mission-Critical-Supportprogramm bietet proaktive Resilienzbeurteilungen für Workloads von Gesundheitssystemen, reduziert Ausfallzeiten und erleichtert Migrationen im Markt für elektronische Patientenakten. Latenzempfindliche Notaufnahmen sichern sich mit hybriden Konfigurationen ab, die Allergielisten lokal zwischenspeichern, um einen Abruf in unter einer Sekunde zu gewährleisten.

Verträge zur wertorientierten Versorgung mit Bedarf an Längsschnittdaten

Modelle mit gemeinsamen Einsparungen und gebündelten Zahlungen belohnen koordinierte Dokumentation. Accountable Care Organizations versorgten im Jahr 2025 13 Millionen Medicare-Versicherte und verlangen eine elektronische Qualitätsberichterstattung zu Wiederaufnahmen, Medikamentenadhärenz und Chronikerkrankungsmanagement. Humana meldete niedrigere diabetesbedingte Krankenhausaufenthalte bei Leistungserbringern, die bevölkerungsgesundheitliche Module für elektronische Patientenakten nutzen, was den finanziellen Nutzen von Längsschnittdaten belegt. Kliniken ohne Datenanalysten tendieren zu Cloud-Systemen, die mit vorgefertigten Dashboards ausgeliefert werden.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Haftung im Bereich Cybersicherheit und steigende Versicherungsprämien | -0.9% | Global, akut in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Burnout bei Ärzten aufgrund schlechter Benutzeroberflächengestaltung | -0.7% | Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Kapitalbeschränkungen bei kleinen und mittelgroßen Leistungserbringern | -0.5% | Global, schwerwiegend im ländlichen APAC und MEA | Kurzfristig (≤ 2 Jahre) |

| Komplexität der Datenverwaltung in Multi-Anbieter-Umgebungen | -0.4% | Nordamerika, EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Haftung im Bereich Cybersicherheit und steigende Versicherungsprämien

Das Gesundheitswesen bleibt die am stärksten von Ransomware betroffene Branche und verzeichnete im Jahr 2025 allein 1.710 Sicherheitsvorfälle. Kompromittierte Datensätze setzen Leistungserbringer regulatorischen Bußgeldern, Sammelklagen und steigenden Cyberversicherungsprämien aus, die für große Systeme mittlerweile jährlich über 8 Millionen USD liegen. Ein aufsehenerregender Datenschutzverstoß bei einem großen Cloud-Anbieter Anfang 2025 verstärkte die Prüfung von Lieferkettenrisiken und veranlasste Vorstände, unabhängige Penetrationstests und eine Rund-um-die-Uhr-Überwachung zu fordern. Ländliche Krankenhäuser sind besonders gefährdet: 60 % meldeten in den letzten 3 Jahren mindestens einen Cybervorfall, oft während sie noch veraltete Dokumentationssoftware betrieben. Diese Belastungen verlangsamen Beschaffungszyklen, verlängern die Sorgfaltspflichtprüfung und dämpfen das Gesamtwachstum im Markt für elektronische Patientenakten geringfügig.

Burnout bei Ärzten aufgrund schlechter Benutzeroberflächengestaltung

Mängel in der Benutzerfreundlichkeit schüren die Frustration von Klinikern. Peer-reviewed-Forschung zeigt, dass jeder Anstieg des Benutzerfreundlichkeitswerts für elektronische Patientenakten um einen Punkt die Burnout-Wahrscheinlichkeit bei US-amerikanischen Pflegekräften um 2 % senkt. Die Amerikanische Ärztevereinigung nennt optimierte Dateneingabe, intuitive Aufgabenabläufe und modulare Konfiguration als wichtigste Verbesserungsmaßnahmen, doch nur eine Minderheit der Produkte erfüllt alle Kriterien. Die Marktnachfrage nach KI-Transkriptionstools, die manuelle Notizerfassung überflüssig machen, hat Dutzende von Start-ups hervorgebracht, doch Genauigkeitslücken und Integrationskomplexität haben eine breite Einführung verzögert. Solange das Redesign der Benutzeroberfläche nicht mit den klinischen Erwartungen Schritt hält, bleibt die Einführungsbegeisterung in bestimmten Ärztegruppen gedämpft, was als sekundärer Hemmfaktor für die Expansion des Marktes für elektronische Patientenakten wirkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen übertreffen das Softwarewachstum

Der Dienstleistungsumsatz wächst bis 2031 mit 6,22 %, da Krankenhäuser Budgets in Richtung Interoperabilitätstechnik, Workflow-Neugestaltung und Cybersicherheit umleiten. Beratungsposten stiegen während Cloud-Migrationen, die eine Bereinigung historischer Daten und eine Mitarbeiterschulung erfordern. Software behält im Jahr 2025 einen Marktanteil von 54,22 % im Markt für elektronische Patientenakten, dank Unternehmensverträgen bei großen Systemen und begegnungsbasierten Abonnements in kleinen Kliniken. Die Hardwareausgaben gehen weiter zurück, da Cloud-Hosting Server-Erneuerungszyklen verdrängt. Die Informationsblockierungsregeln des 21st Century Cures Act lenken neue Nachfrage in API- und FHIR-Testdienste. Gesundheitssysteme, die während der Pandemie überstürzte Einführungen vornahmen, berichten von Erfolgsquoten unter 40 %, was neue Ausgaben für Workflow-Neugestaltung, Datenkonvertierung und Benutzerschulung auslöst. Beratungsteams, die sowohl HL7-Standards als auch klinische Abläufe beherrschen, erzielen Premiumpreise und stützen den Dienstleistungsboom. Gleichzeitig geht die Hardwarenachfrage mit dem Wechsel zu browserbasierten Clients zurück, was die Budgets für lokale Server kürzt, aber Nischenmöglichkeiten für Geräte wie medizinische Tablets nicht vollständig beseitigt.

Die Expansion der Dienstleistungen spiegelt auch neue Erstattungsrealitäten wider. Wertorientierte Zahlungsverträge bestrafen Wiederaufnahmen und unerwünschte Ereignisse, sodass Leistungserbringer Ingenieure einstellen, um Regeln zur klinischen Entscheidungsunterstützung zu optimieren und die Datenqualität kontinuierlich zu prüfen. Diese Optimierung nach der Inbetriebnahme übersetzt sich in beständige Annuitätsumsätze für Integratoren und treibt den Dienstleistungsanteil im Markt für elektronische Patientenakten voran. Mehrere führende Krankenhausgruppen betten mittlerweile ergebnisbasierte Anreize in ihre Anbieterverträge ein, was die Expertise externer Partner weiter verankert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Typ der elektronischen Patientenakte: Fachspezifische Lösungen gewinnen an Dynamik

Allgemeine elektronische Patientenakten hielten im Jahr 2025 einen Marktanteil von 59,55 % im Markt für elektronische Patientenakten, hauptsächlich weil Mehrfachfachkrankenhäuser eine einzige Informationsquelle für die Unternehmensberichterstattung anstreben. Diese Systeme bündeln stationäre, ambulante und Abrechnungsworkflows und vereinfachen Prüfpfade. Dennoch betrachten Orthopädie-, Onkologie- und Fertilitätskliniken monolithische Designs zunehmend als belastend, was eine CAGR von 6,49 % bei Nischenlösungen auf Basis fachspezifischer Vorlagen antreibt. Anbieter, die auf Teilgebiete ausgerichtet sind, integrieren krankheitsspezifische Bestellsätze und verbinden Diagnosegeräte nativ, was die Anzahl der Klicks für Kliniker reduziert.

Die Einführungsdynamik ist am stärksten in ambulanten Netzwerken, in denen eine dominante Fachrichtung den Umsatz antreibt. Neurologiegruppen, die Anfallsverfolgungsdashboards und Tele-EEG-Streaming in leichtgewichtigen fachspezifischen elektronischen Patientenakten einsetzen, berichten von einer um 15 % schnelleren Dokumentation und höherer Patientenzufriedenheit. Um wettbewerbsfähig zu bleiben, haben Unternehmensanbieter begonnen, modulare Mikro-Apps zu veröffentlichen, die Fachfunktionen in die Kerndatenbank einbetten, was die Grenzen zwischen den Kategorien verwischt und die Datenkontinuität über Versorgungslinien hinweg bewahrt. Dieser hybride Ansatz wird voraussichtlich die Größe des Marktes für elektronische Patientenakten in den nächsten fünf Jahren neu kalibrieren.

Nach Bereitstellungsmodus: Cloud dominiert neue Installationen

Cloudgehostete Installationen machten im Jahr 2025 55,90 % des Marktes für elektronische Patientenakten aus und werden bis 2031 mit einer CAGR von 5,67 % wachsen. Leistungserbringer nennen vorhersehbare Abonnementabrechnung, automatische Upgrades und integrierte Notfallwiederherstellung als überzeugende Vorteile. Insbesondere wächst die Marktgröße für cloudbasierte elektronische Patientenakten am schnellsten bei mittelgroßen Gesundheitssystemen, denen die Kapitalreserven für die Wartung großer Serverräume fehlen. US-amerikanische Regierungsbehörden bevorzugen ebenfalls verwaltetes Hosting; das Ministerium für Veteranenangelegenheiten verlängerte seinen mehrjährigen Cloud-Vertrag im Jahr 2025, um die Modernisierung in 171 Einrichtungen zu beschleunigen.

Lokale Installationen gehen zurück, werden aber dort bestehen bleiben, wo lokale Kontrolle vorgeschrieben ist, etwa in Militärkrankenhäusern oder Rechtsgebieten mit Datensouveränitätsgesetzen. In diesen Umgebungen replizieren Private-Cloud-Appliances die elastische Erweiterung von Hyperscale-Anbietern hinter der Krankenhausfirewall. Migrationspläne betonen eine schrittweise Datenmigration, um Ausfallzeiten zu minimieren. Das Nebeneinander von Bereitstellungsmodellen hält Integrationsfirmen damit beschäftigt, Schnittstellen zu harmonisieren, was das Wachstum der Dienstleistungsumsätze im Markt für elektronische Patientenakten weiter stützt.

Nach Anwendung: Neurologie entwickelt sich zum Wachstumsführer

Die Kardiologie behält den Löwenanteil und macht im Jahr 2025 30,12 % des Marktanteils im Markt für elektronische Patientenakten aus, dank allgegenwärtiger EKG-, Herzkatheterlabor- und kardialer Bildgebungsworkflows. KI-gestützte Läsionserkennung und Risikostratifizierungstools, die auf kardiologische elektronische Patientenakten aufgesetzt werden, helfen die anhaltende Nachfrage zu erklären. Im Gegensatz dazu verzeichnet die Neurologie die schnellste Expansion mit einer CAGR von 5,98 % bis 2031. Präzisionsmedizinische Protokolle für Multiple Sklerose und Parkinson-Krankheit benötigen Längsschnittdatensätze, die Bildgebung, Genomik und tragbare Telemetrie kombinieren – Funktionen, die gut zu Architekturen elektronischer Patientenakten passen.

Akademische Zentren berichten von frühen Erfolgen beim Einsatz von in elektronische Patientenakten eingebetteten Algorithmen zur Vorhersage der Anfallswahrscheinlichkeit, was eine rechtzeitige Medikamentendosierung ermöglicht. Einführungen in der Onkologie, Radiologie und Notfallmedizin drängen Anbieter ebenfalls dazu, KI-Triagefunktionen zu verfeinern, die kritische Ergebnisse schneller anzeigen. Insgesamt erhöhen diese hochkomplexen Fachgebiete die Anforderungen an die Raffinesse im Markt für elektronische Patientenakten und beeinflussen die Produkt-Roadmaps aller Anbieter.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Ambulante Versorgungszentren treiben das Wachstum an

Krankenhäuser machten im Jahr 2025 59,05 % des Marktanteils im Markt für elektronische Patientenakten aus, was unternehmensweite Verpflichtungen und umfassende Versorgungsbedürfnisse widerspiegelt. Ambulante Netzwerke und Arztgruppen holen jedoch auf; ihr Segment wird bis 2031 eine CAGR von 6,09 % verzeichnen, da Kostenträger Eingriffe in kostengünstigere ambulante Einrichtungen lenken. Monatliche Cloud-Abonnements pro Anbieter, die kleinere Budgets berücksichtigen, haben die Hürden gesenkt und es unabhängigen Spezialisten ermöglicht, veraltete Software zu aktualisieren. Diagnose- und Bildgebungszentren führen elektronische Patientenakten ein, die Terminplanung, Bildarchivierung und Ergebnisschreiben verbinden und den Durchsatz ohne zusätzliches Verwaltungspersonal verbessern.

Wertorientierte Erstattung schafft weitere Anreize für ambulante Kliniken, die Versorgung umfassend zu dokumentieren; fehlende Daten können gemeinsame Einsparungsboni gefährden. Infolgedessen ist das ambulante Wachstum ein entscheidender Beitrag zur Gesamtexpansion des Marktes für elektronische Patientenakten. Anbieter, die dieses Segment ansprechen, betonen schnelle Implementierung, mobile Oberflächen und kuratierte Fachvorlagen und differenzieren ihr Angebot von krankenhausorientierten Wettbewerbern.

Geografische Analyse

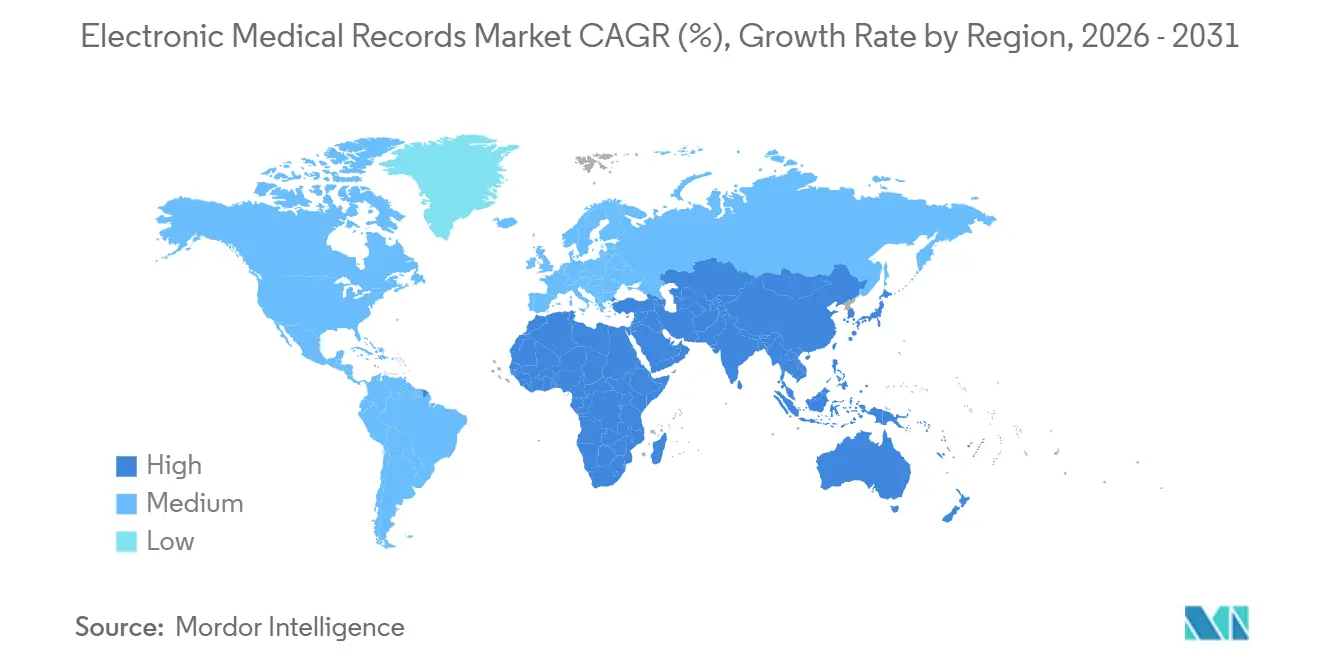

Nordamerika machte im Jahr 2025 43,30 % des Umsatzes im Markt für elektronische Patientenakten aus. Bundeskonjunkturprogramme nach dem HITECH Act führten zu einer nahezu universellen Krankenhauseinführung, sodass das aktuelle Wachstum auf Systemersatz und -optimierung ausgerichtet ist. Fristen für die Interoperabilitätszertifizierung halten die Ausgaben aufrecht, aber die CAGR der Region von 4,25 % bis 2031 liegt hinter allen anderen. Fusionen und Übernahmen von Leistungserbringern konsolidieren Kaufentscheidungen, stärken die Verhandlungsmacht der führenden Anbieter und beschleunigen die Plattformstandardisierung.

Asien-Pazifik hingegen wird mit einer CAGR von 6,99 % wachsen, der schnellsten weltweit. Gesundheitsministerien in China, Indien und Japan subventionieren Cloud-Pilotprojekte, die Client-Server-Generationen überspringen und ländlichen Einrichtungen helfen, über Telemedizin mit Spezialisten in Verbindung zu treten. Mobile-First-Designs verbreiten sich und passen sich den Smartphone-Gewohnheiten von Klinikern an. Die damit verbundene Nachfrage nach Rechenzentren und Cybersicherheitsdiensten stärkt lokale IT-Ökosysteme und verstärkt den sich selbst tragenden Kreislauf, der den Markt für elektronische Patientenakten in der Region unterstützt.

Europa zeigt eine stetige CAGR von 4,82 %, da die EHDS-Initiative Datensatzarchitekturen in den Mitgliedstaaten harmonisiert und Innovation mit strengen DSGVO-Schutzmaßnahmen in Einklang bringt. Nationale Programme in Deutschland und den nordischen Ländern, die KI-gestützte Diagnostik erstatten, bieten inkrementelle Rückenwind. Lateinamerika wächst mit einer CAGR von 6,36 %, angeführt von Brasiliens nationalem Digitalgesundheitsplan und den privaten Onkologienetzwerken Argentiniens. Der Nahe Osten und Afrika folgen dicht dahinter, wobei Krankenhäuser des Golfkooperationsrats US-amerikanische Anbieterplattformen im Rahmen von Joint-Venture-Vereinbarungen einführen.

Wettbewerbslandschaft

Der Markt für elektronische Patientenakten tendiert zu moderater Konzentration. Epic vergrößerte seinen Marktanteil durch mehrere Mehrfachkrankenhausauswahlen im Jahr 2025, während Oracle Health durch Bundesverträge und eine verlängerte VA-Optionsperiode einen Anteil von 21,7 % bewahrte. MEDITECH und Altera Digital Health runden die Spitzengruppe ab. Insgesamt kontrollieren die fünf größten Anbieter rund 60 % der globalen Installationen, was Raum für agile Neueinsteiger in Teilgebietsnischen lässt.

Der Wettbewerbsfokus liegt auf der Reife der Anwendungsprogrammierschnittstellen. Epics frühe Konformität mit USCDI v3 und sein offenes Austauschframework stärken Netzwerkeffekte und locken Drittanbieter-App-Entwickler an. Oracle kontert mit tieferer KI-Integration und nutzt interne große Sprachmodelle zur Automatisierung von Terminplanung und Einwilligungsdokumentation. MEDITECHs cloudnative Expanse-Plattform zielt auf Gemeinschaftskrankenhäuser ab, die niedrigere Gesamtbetriebskosten benötigen, während neue modulare Designs von Oystehr und Canvas Medical die Entwicklerfreundlichkeit betonen.

Strategische Partnerschaften blühen auf: Im Februar 2025 integrierte 8x8 seine Kontaktcenter-Suite mit Epic, Oracle und MEDITECH, um Patienteneinbindungsworkflows zu optimieren. Exalt Health übernahm im Mai 2025 WellSky's rehabilitationsorientierte elektronische Patientenakte, um klinische und finanzielle Daten über wachsende multistaatliche Betriebe hinweg zu vereinheitlichen. Regionale Regierungen beeinflussen auch die Anbieterstrategien; Tasmaniens 306-Millionen-USD-Projekt „Bluegum”, das an Epic vergeben wurde, unterstreicht die wachsende Rolle öffentlicher Ausschreibungen bei der Gestaltung von Marktanteilsdynamiken. Insgesamt konvergieren Produkt-Roadmaps auf KI, Fachtiefe und sichere Interoperabilitätsdifferenzierungsmerkmale, die voraussichtlich die Marktanteilsverschiebungen im Laufe des Jahrzehnts bestimmen werden.

Marktführer im Bereich elektronische Patientenakten

Athenahealth Inc.

eClinicalWorks

Epic Systems Corporation

MEDITECH

Oracle Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Der Health Service Executive Irlands erhielt die Kabinettsgenehmigung zur Vorauswahl von Anbietern für ein nationales Programm für elektronische Gesundheitsakten und leitete damit die Beschaffungsphase ein.

- Januar 2026: Oracle Health verpflichtete sich, 1,2 Milliarden USD zu investieren, um Cloud-Rechenzentren für elektronische Patientenakten in Europa und APAC auszubauen und Kapazitäten für 500 Krankenhäuser hinzuzufügen sowie die Einhaltung von Datenspeicherungsvorschriften zu stärken.

- September 2025: Athenahealth aktualisierte seine KI-native athenaOne-Plattform, um Routineaufgaben zu automatisieren und personalisierte Erkenntnisse vor seiner Kundenveranstaltung Thrive im November 2025 bereitzustellen.

- August 2025: Oracle veröffentlichte eine ambulante elektronische Gesundheitsakte auf Oracle Cloud Infrastructure mit Sprachbefehlen, die es Klinikern ermöglichen, Labor- oder Medikamentendaten freihändig abzurufen.

- Mai 2025: Epic Systems sicherte sich den Vertrag für die landesweite Einführung elektronischer Patientenakten in Tasmanien, die zweite Phase eines 306-Millionen-USD-Digitalgesundheitsprogramms.

Berichtsumfang des globalen Marktes für elektronische Patientenakten

Im Rahmen des Berichts ist eine elektronische Patientenakte (EPA) eine computergestützte Version einer Papierakte, die Informationen sicher speichert und für autorisierte Nutzer/Praktiker zugänglich ist. Es handelt sich um eine elektronische Version der Krankengeschichte eines Patienten, die gepflegt wird. Sie umfasst alle Daten im Zusammenhang mit der Versorgung des Patienten bei einem bestimmten Arzt, wie Demografiedaten, Verlaufsnotizen, Probleme, Medikamente, Vitalzeichen, frühere Krankengeschichte, Impfungen, Labordaten und Radiologieberichte.

Der Markt für elektronische Patientenakten ist nach Komponente segmentiert: Hardware, Software und Dienstleistungen. Nach Endnutzer ist der Markt in krankenhausbasierte elektronische Patientenakten, arztbasierte elektronische Patientenakten, Fachkliniken, Diagnose- und Bildgebungszentren sowie sonstige Endnutzer segmentiert. Nach Typ der elektronischen Patientenakte ist der Markt in allgemeine elektronische Patientenakten und fachspezifische elektronische Patientenakten segmentiert. Nach Bereitstellungsmodus ist der Markt in cloudbasierte und lokale Modelle segmentiert. Nach Anwendung ist der Markt in Kardiologie, Neurologie, Radiologie, Onkologie und sonstige Anwendungen segmentiert. Nach Typ ist der Markt in traditionelle elektronische Patientenakten, sprachgestützte elektronische Patientenakten, interoperable elektronische Patientenakten und sonstige Typen segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten, Afrika und Südamerika segmentiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert in (Millionen USD) für die oben genannten Segmente.

| Hardware |

| Software |

| Dienstleistungen |

| Allgemeine elektronische Patientenakten |

| Fachspezifische elektronische Patientenakten |

| Cloudbasiert |

| Vor Ort |

| Kardiologie |

| Neurologie |

| Radiologie |

| Onkologie |

| Notfall und Trauma |

| Geburtshilfe und Gynäkologie |

| Sonstige Anwendungen |

| Krankenhausbasierte elektronische Patientenakten |

| Arzt- und ambulante Versorgungszentren |

| Fachkliniken |

| Diagnose- und Bildgebungszentren |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Komponente | Hardware | |

| Software | ||

| Dienstleistungen | ||

| Nach Typ der elektronischen Patientenakte | Allgemeine elektronische Patientenakten | |

| Fachspezifische elektronische Patientenakten | ||

| Nach Bereitstellungsmodus | Cloudbasiert | |

| Vor Ort | ||

| Nach Anwendung | Kardiologie | |

| Neurologie | ||

| Radiologie | ||

| Onkologie | ||

| Notfall und Trauma | ||

| Geburtshilfe und Gynäkologie | ||

| Sonstige Anwendungen | ||

| Nach Endnutzer | Krankenhausbasierte elektronische Patientenakten | |

| Arzt- und ambulante Versorgungszentren | ||

| Fachkliniken | ||

| Diagnose- und Bildgebungszentren | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für elektronische Patientenakten bis 2031 voraussichtlich wachsen?

Es wird prognostiziert, dass er von 2026 bis 2031 mit einer CAGR von 5,04 % wächst und von 36,24 Milliarden USD im Jahr 2026 auf 46,34 Milliarden USD steigt.

Welche Komponente der Ausgaben für elektronische Patientenakten wächst am schnellsten?

Dienstleistungen, einschließlich Implementierung, Interoperabilität und Cybersicherheitsunterstützung, wachsen mit einer CAGR von 6,22 %, da Leistungserbringer laufende Unterstützung gegenüber einmaligen Lizenzen bevorzugen.

Warum gewinnen cloudbasierte elektronische Patientenakten an Marktanteil?

Cloud-Plattformen vermeiden Kapitalausgaben, bieten automatische Updates und synchronisieren Daten über Mehrstandortsysteme hinweg, was ihren Marktanteil im Markt für elektronische Patientenakten im Jahr 2025 auf 55,90 % hebt.

Was treibt die Einführung fachspezifischer elektronischer Patientenakten an?

Kliniker in der Onkologie, Kardiologie und Neurologie wünschen sich vorkonfigurierte Vorlagen und KI-Tools, die die Dokumentation verkürzen, was Fachsysteme auf eine CAGR von 6,49 % treibt.

Welche Region wird das schnellste Wachstum bei elektronischen Patientenakten verzeichnen?

Asien-Pazifik führt mit einer CAGR von 6,99 %, da China, Indien und Japan nationale Interoperabilitätsvorschriften und Subventionen für die digitale Gesundheit einführen.

Wie wirken sich Cybersicherheitsrisiken auf Investitionen in elektronische Patientenakten aus?

Steigende Ransomware-Verluste und höhere Versicherungsprämien erhöhen den Kostendruck und veranlassen Krankenhäuser, in stärkere Sicherheitskontrollen zu investieren, bevor sie die Funktionalität elektronischer Patientenakten erweitern.

Seite zuletzt aktualisiert am: